Страховые взносы в ПФР на УСН | Взносы в Пенсионный Фонд ИП и ООО на упрощенной системе налогообложения — Контур.Бухгалтерия

Страховые взносы платят все ИП и ООО на упрощенке. Мы расскажем, как рассчитывать взносы, когда и куда их следует перечислять и как уменьшать налог на сумму взносов.

Что такое страховые взносы

Иногда начинающие предприниматели путают налоги и взносы. Давайте уточним: налог — это обязательный платеж с доходов бизнеса в пользу государства или муниципалитетов. А страховые взносы — это отчисления в Фонды пенсионного, социального и медицинского страхования.

Бюджеты этих фондов формируются отдельно от федерального — именно из взносов страхователей, поэтому фонды называются внебюджетными.

Они обеспечивают поддержку гражданам, у которых наступил страховой случай: например, Пенсионный фонд назначает пенсию по достижении пенсионного возраста, ФСС выплачивает пособия при наступлении беременности и рождения ребенка.

Кто уплачивает страховые взносы

ИП, адвокаты, нотариусы перечисляют взносы за себя в четко установленном размере. Ежегодно чиновники пересматривают размер этих взносов. ИП и организации, которые являются работодателями, уплачивают также страховые взносы за работников. Если ИП перечисляет взносы как работодатель-страхователь, это не освобождает его от уплаты взносов за себя.

Размер страховых взносов в 2018

В 2018 году ИП на УСН уплачивают 32 385 рублей взносов. Из них на пенсионное страхование уплачивается 26 545 рублей. На медицинское страхование перечисляется 5 840 рублей. ИП не должны делать взносы в ФСС. Но если предприниматель хочет получить право на социальные пособия (больничные, декретные, по уходу за ребенком), то ему нужно перечислять взносы в ФСС добровольно.

Дополнительно ИП должен перечислять в ПФР 1% с тех доходов за год, которые превышают доход в 300 000 рублей. Будьте внимательны при формировании платежек: уплата при превышении предельной величины дохода проходит по отдельному КБК.

Для ИП и ООО, выступающих как страхователи, суммарный размер взносов в разные фонды составляет в большинстве случаев 30% от зарплаты сотрудника. Эта сумма не вычитается из зарплаты, как НДФЛ, а платится работодателем в фонды из средств предприятия. В ПФР направляется 22% от суммы зарплаты, в ФФОМС — 5,1%, в ФСС на обязательное социальное страхование — 2,9%.

Существуют также дополнительные тарифы ФСС на страхование от производственных травм и профзаболеваний. Они устанавливаются каждому страхователю в зависимости от вида деятельности. Именно для уточнения этого тарифа работодатели ежегодно сдают в ФСС отчет об основном виде деятельности. Размер тарифной ставки — от 0,2% до 8,5%.

При расчете взносов нужно иметь в виду лимиты по зарплате. Если сумма зарплаты, рассчитанная нарастающим итогом в течение года, превышает этот лимит, то с превышающей суммы взносы либо не платятся вовсе, либо платятся по сниженному тарифу. Вот лимиты 2018 года:

- ПФР — 1 021 000 рублей. С превышающих сумм платятся взносы по ставке 10%.

- ФСС — 815 000 рублей. С превышающих сумм платить взносы не нужно.

- Лимита для взносов в ФФОМС не существует, взносы надо платить всегда.

Некоторые ИП и ООО на упрощенке занимаются видами деятельности, попадающими под льготу (например, образование, здравоохранение), и тогда они делают взносы в ПФР в размере 20% от зарплаты сотрудника. Лимитов по зарплате в этом случае не существует.

Куда отправлять

Взносы на пенсионное, медицинское страхование и страхование на случай нетрудоспособности и материнства за 2018 год нужно отправлять в ИФНС. Взносы на травматизм принимает ФСС. Реквизиты своей налоговой и соцтраха, а также КБК уточняйте на региональных официальных сайтах.

Сроки уплаты страховых взносов

ИП должен уплатить взносы за себя в течение календарного года — разово или частями. Взносы с доходов, превышающих 300 000 рублей, нужно рассчитать и перечислить до 1 апреля следующего года. В 2018 году это нужно сделать до 2 апреля, так как 1 число — выходной день.

ИП и ООО как страхователи должны уплачивать взносы по сотрудникам не позднее 15 дней после завершения очередного месяца, за который работникам начислена зарплата.

На УСН 15% все взносы за сотрудников или ИП за себя попадают в графу “Расходы” в Книге учета и уменьшают налоговую базу.

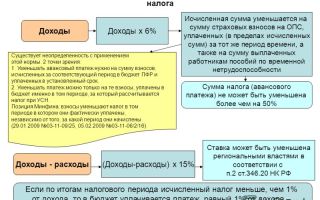

На УСН 6% страхователь или ИП без сотрудников имеют право включить страховые взносы в налоговый вычет:

- ИП без сотрудников может снизить налог на сумму всех уплаченных взносов, даже если налог при этом аннулируется.

- ИП и ООО с работниками тоже могут уменьшить налог на сумму уплаченных страховых взносов, но не более чем на 50%.

Мы подробно рассказывали о том, как упрощенцы могут делать налоговый вычет в связи с взносами.

Веб-сервис Контур.Бухгалтерия автоматически рассчитает взносы для ИП и для ООО на упрощенке. Изучите возможности сервиса бесплатно в течение месяца, ведите учет, платите налоги, начисляйте зарплату и избавьтесь от рутины.

https://www.youtube.com/watch?v=4ElbIB4Po0s

Попробовать бесплатно

Источник: https://www.b-kontur.ru/enquiry/333

Усн доходы минус расходы 2018: условия применения, ставки, пример расчета, отчетность

Для представителей малого бизнеса предусмотрена возможность использования льготного режима обложения налога УСН доходы минус расходы в 2018 году. Он значительно снижает нагрузку по налогам на хозяйствующий субъект, а также упрощает ведение бухучета, заполнение налоговых регистров и процесс представления деклараций в ИФНС.

Что собой представляет система налогообложения УСН “доходы минус расходы” в 2018 году

Упрощенная система налогообложения имеет две разновидности, которые отличаются друг от друга порядком определения базы по налогам, а также действующими ставками. Рассмотрим на примере УСН доходы сниженные на величины расходы.

Регулирование использования данной системы осуществляется НК РФ, а также региональным законодательством. Использование УСН предполагает что налогоплательщик вместо нескольких налогов производит исчисление единого налога.

Базой для исчисления служат поступления, которые приходуются на расчетный счет субъекта или в кассу. Законодательно разрешается уменьшать полученную выручку на фактически произведенные расходы.

При этом существует их закрытый перечень, который закреплен в НК РФ. Также действует требование, которое устанавливает необходимость подтверждения документами этих затрат, а на момент признания расхода в базе по исчислению налогов, они должны быть оплачены.

Показатели деятельности фиксируются в регистре книга учета расходов и доходов, где отражать нужно как доходы, так и расходы компании. На основании него раз в год составляется налоговая отчетность.

Важно! В течение года налогоплательщик должен исчислять авансовые платежи по налогу и перечислять эти суммы в установленные сроки в бюджет. Система доступна как для ИП, так и для компаний.

Чтобы получить возможность применять систему налогообложения УСН, налогоплательщик должен отвечать определенным требованиям.

К ним относятся:

- Численность привлекаемого по договорам персонала не должна быть более 100 человек.

- Перейти на УСН могут субъекты, у которых стоимость ОС по балансу не больше 150 млн. рублей. Для ИП этот критерий может не соблюдаться.

- Нет возможности перейти на УСН фирма, у которых доля участия других юрлиц больше 25%. Данное правило распространяется также на учредителей компаний, владеющих всеми долями общества и являющихся некоммерческими организациями или организациями инвалидов.

- Компания, которая подает заявление о переходе на упрощенку, не может иметь ни филиалов, ни представительств.

- Для возможности применения упрощенной системы является необходимым соблюдение критерия по размеру поступающих в течение года доходов. Так НК РФ определяет, что перейти на упрощенку можно, если доход компании за 9 месяцев не превысит 112,50 млн. рублей. Кроме этого, за год доход упрощенца не должен превышать сумму в 150 млн. рублей.

Если хоть один из этих критериев нарушен, субъект хозяйствования не может применять УСН. В установленные сроки он должен уведомить об этом налоговый орган и перейти на ОСНО.

Важно! Кроме этого, данная система налогообложения не может сочетаться с ЕСХН и ОСНО одновременно по нескольким направлениям деятельности. Налогоплательщик должен выбрать какую-то одну из них.

Ставка по налогу

Налоговые нормы определяют, что ставка единого обязательного платежа на упрощенке составляет 15%. Это максимальный размер налога для системы УСН доходы минус расходы. Поэтому этот режим часто еще именуют «УСН 15%».

Региональные власти имеют право разрабатывать собственные законодательные акты, которые в зависимости от особенностей территорий входящих в состав субъекта федерации, а также характера осуществления хозяйственной деятельности, могут принимать дифференцированные ставки от 0% до 15%. При этом ставки могут действовать в отношении всех упрощенцев, так и занимающихся определенными видами деятельности.

Льготные ставки, действующие в некоторых регионах для упрощенцев, у которых база определяется как вычитание из доходов сумм расходов:

| Регион России | Ставка налога | Виды деятельности |

| Москва | 10% | Применяется в отношении некоторых направлений хозяйственной деятельности при условии, что доля данного вида в общем объеме выручке не ниже 75%. К таким видам деятельности относятся:-растениеводство, животноводство и сопутствующие услуги в этих направлениях.-спортивная деятельность.-научные разработки и исследования.-деятельность обрабатывающих производств.-деятельность, связанная с уходом с проживанием и оказание соцуслуг без проживания.-услуги по управлению жилого и нежилого фонда. |

| Московская область | 10%0% | Применяется в отношении некоторых направлений хозяйственной деятельности при условии, что доля данного вида в общем объеме выручке не ниже 70 %. К ним относятся:-растениеводство, животноводство, смешанные их производства, а также сопутствующие им услуги.– производство химикатов.– производство фармацевтической продукции.– производство резины, стекла, чугуна, стали– производство мебели.– производство изделий народного творчества.-другие виды деятельности, перечисленные Приложении №1 к Закону 9/2009-ОЗ от 12 февраля 2009 года.Применяется ИП, которые находятся на доходы минус расходы, и осуществляющих деятельность по направлениям, перечисленным в Приложении №2 Закона 48/2015-ОЗ от 09 апреля 2015 года и № 3 Закона 152/2015-ОЗ от 07.10.2015 года |

| Санкт-Петербург | 7% | Ставка действует в отношении всех субъектов, применяющих упрощенку с базой по доходам за минусом расходов. |

| Ленинградская область | 5% | Ставка действует в отношении всех субъектов, применяющих упрощенку с базой по доходам за минусом расходов. |

| Ростовская область | 10%5% | Ставка действует в отношении субъектов малого предпринимательства, применяющих упрощенку с базой по доходам за минусом расходов.Ставка действует в отношении субъектов , применяющих упрощенку с базой по доходам за минусом расходов, осуществляющих инвестиционную деятельность. |

| Красноярский край | 0% |

Источник: https://buhproffi.ru/nalogi-i-vznosy/usn-dohody-minus-rashody.html

Порядок уменьшения налога при УСН на страховые взносы

«УСН уменьшение на страховые взносы 2016» — такой поисковый запрос может исходить от предпринимателя либо организации, которые применяют упрощенку. И это неудивительно, ведь исчисление страховых взносов при УСН и их учет при определении налоговой базы имеют свои особенности, ключевые из которых приведены в данной статье.

Нужно ли платить взносы упрощенцам?

Каковы особенности исчисления взносов для упрощенцев?

Каковы особенности уменьшения налога УСН на сумму страховых взносов?

Когда страховые платежи принимаются в уменьшение налога или налоговой базы?

Нужно ли платить взносы упрощенцам?

Как известно, государство пополняет казну страховыми взносами для следующих целей:

- пенсионное страхование (установленное в обязательном порядке);

- обязательное обеспечение медицинским обслуживанием;

- социальное страхование (например, пособия по больничным листам или выплата декретных, а также выплаты в случае получения травм при исполнении трудовых обязанностей).

Уплата страховых взносов является обязанностью:

- для организаций и индивидуальных предпринимателей, которые осуществляют выплаты физическим лицам (как сотрудникам в штате, так и работающим по договору подряда);

- для предпринимателей, а также лиц, занимающихся адвокатской, нотариальной практикой, без нанятого персонала, что не освобождает их от обязанности уплачивать взносы за себя.

Это значит, что обязанность по начислению и уплате страховых сумм распространяется на организации и предпринимателей, использующих в своей деятельности в том числе УСН.

Каковы особенности исчисления взносов для упрощенцев?

Для плательщиков на УСН страховые взносы в 2016 году рассчитываются в общем порядке, т. е. база для начисления — это выплаты в пользу работников, перечисленных в ст. 7 закона «О страховых взносах…» от 24.07.2009 № 212-ФЗ.

Однако для них существуют определенные преимущества в исчислении, к которым относится возможность использования льготных ставок, введенных специально для упрощенцев.

К примеру, общий тариф для уплаты страховых взносов в ПФР равен 22%, а для некоторых упрощенцев действует ставка 20%. При этом в части ФСС и ФОМС вообще нулевые ставки.

То есть совокупный страховой тариф для упрощенцев-льготников составляет 20%. Сравнительно с обычным тарифом в 30% это существенная экономия.

ВАЖНО! Льготная тарифная сетка приводится в ч. 3.4 ст. 58 закона № 212-ФЗ. Чтобы применять пониженную ставку, плательщику необходимо предоставить в контролирующие органы документ, уведомляющий об использовании УСН, и документ, подтверждающий право на такой тариф.

https://www.youtube.com/watch?v=el8rwFKdMW4

Однако льготные ставки могут быть применены только упрощенцами, которые соответствуют требованиям, обозначенным в законе. К числу таких требований относятся следующие:

- Если предприниматель совмещает режимы налогообложения (например, вмененку и упрощенку), то важно, чтобы основная доля выручки приходилась именно на деятельность на упрощенном режиме. В цифрах такое соотношение должно составлять порядка 70% от общей выручки.

- В законе определены виды деятельности, в рамках которых могут быть применены пониженные ставки страховых взносов. Сюда, например, включены: производство продуктов питания и мебели, услуги по строительству и пошиву одежды, некоторые социальные услуги (образовательные, здравоохранительные), производство кожаных изделий, работа с древесиной.

Следует помнить, что упрощенцы могут и потерять право применять пониженные тарифы. Это происходит при следующих обстоятельствах:

- Организация или предприниматель больше не может применять упрощенную систему из-за несоблюдения ограничений (например, количество сотрудников превысило предельно допустимое значение).

- Деятельность, которая ведется по факту, перестала соответствовать заявленному виду деятельности, в рамках которой допустимо применять льготные ставки.

ОБРАТИТЕ ВНИМАНИЕ! Нужно ли считать недоплаченные суммы недоимкой и начислять пени, если к концу отчетного периода (года) реально осуществляемый вид деятельности перестал соответствовать заявленному? На этот вопрос отвечает письмо Минтруда России от 05.07.2013 № 17-3/1084: недоплаченная сумма должна быть восстановлена и перечислена в фонды, однако определять сумму как недоимку не следует, и соответственно, нет необходимости исчислять пени.

Каковы особенности уменьшения налога УСН на сумму страховых взносов?

Как было сказано выше, при соблюдении описанных требований для плательщика на УСН страховые взносы могут уплачиваться в соответствии с льготной тарифной сеткой.

Кроме того, законодательством предусмотрена еще одна преференция для бизнеса — предприниматель или организация может сократить налоговое обязательство на уплаченную сумму страховых взносов (гл. 26.2 НК РФ).

Уменьшение обязательства происходит по-разному — в зависимости от вида упрощенки:

- при исчислении налога с объекта «доходы» сумму страховых взносов необходимо вычесть непосредственно из налога;

- если налог рассчитывается с объекта «доходы минус расходы», страховые взносы должны быть включены в расходную часть при определении налогооблагаемой базы.

При применении системы, когда в качестве налоговой базы выбраны только «доходы», нужно помнить о следующих особенностях:

- Налоговое обязательство возможно уменьшить только на страховые взносы по обязательному пенсионному обеспечению, медицинскому страхованию, на социальные выплаты по больничным листам (временная нетрудоспособность, материнство) и в случае травм и заболеваний, связанных с производственной деятельностью.

- Страховые взносы должны быть уплачены в том отчетном периоде, за который был начислен единый налог. То есть если необходимо платить авансовую часть по единому налогу за 1-й квартал, то уменьшать налог на сумму страховых взносов, уплаченных в апреле, хоть и начисленных за март, нельзя. Эта часть взносов пойдет на уменьшение авансового платежа за полугодие.

- Налог нельзя уменьшить на сумму переплат при выполнении обязательств по уплате страховых взносов.

- Налог можно уменьшить только на сумму страховых взносов, исчисленных во время использования УСН. Например: организация перешла на УСН с января 2016 года и в январе же уплатила страховые взносы с выплат, начисленных за декабрь 2015 года, т. е. еще во время пребывания на ОСНО. В этом случае уменьшать единый налог на сумму уплаченных в январе декабрьских взносов нельзя.

- Налог можно уменьшать не более чем на 50%, несмотря на то что сумма страховых платежей может составлять и больше половины исчисленного налогового обязательства. Таким образом, чтобы узнать, на какую максимальную сумму можно уменьшить налоговое обязательство, необходимо сумму налога разделить пополам.

ВАЖНО! Это правило не распространяется на ИП без сотрудников. Они могут уменьшать УСН-налог на сумму фиксированных страховых платежей в ПФР и сумму платежа, исчисленного при превышении полученного дохода в 300 000 руб., не обращая внимания на ограничения, в полном размере.

Когда страховые платежи принимаются в уменьшение налога или налоговой базы?

Независимо от того, какой объект выбран для исчисления налога, при использовании УСН взносы необходимо учитывать в расходах или применять в уменьшение налога, когда они были перечислены по факту и в размере фактически перечисленных сумм.

Нужно понимать, что платежи должны быть перечислены не позднее конца календарного отчетного года.

В случае если перечисление платежей отложится на начало следующего периода, то в целях расчета УСН-налога (авансового платежа) сумму такого перечисления можно будет учитывать только в периоде перевода средств во внебюджетные фонды.

Таким образом, если взносы за 2015 год были перечислены в январе 2016 года, то в целях исчисления единого налога эти суммы учитывать в расходах или в уменьшение налога нельзя. Они будут учтены при расчете налога за 2016 год (для авансового платежа за 1-й квартал).

Рекомендуется планировать перечисление платежей равномерно в пределах одного квартала, года, чтобы было такое же равномерное распределение страховых взносов для снижения налоговой базы или самого налога.

Рассмотрим ситуацию, касающуюся части взноса в ПФР, равной 1% с превышения доходов над 300 000 руб. (так называемый дополнительный взнос). Данный платеж производят самозанятые лица.

Сумма такого платежа уменьшает налог или налоговую базу того периода, в котором он был осуществлен. Уплата дополнительного взноса может быть запланирована на 1-й квартал года, который следует за годом, в котором произошло превышение дохода (т. е. он составил более 300 000 руб.).

Тогда, соответственно, и уменьшение будет касаться авансового платежа или базы за 1-й квартал.

Предприниматели, использующие УСН, являются плательщиками страховых взносов, так как даже в случае отсутствия нанятого персонала у них сохраняется обязанность по уплате взносов в ПФР в фиксированном размере за себя.

В отношении некоторых категорий упрощенцев действуют льготные ставки для исчисления страховых взносов.

Единый налог на УСН может быть уменьшен на сумму страховых платежей, причем при системах с различными объектами налогообложения действуют различные подходы к учету взносов в определении налога.

Для УСН «доходы» есть ряд особенностей, о которых нужно помнить при расчете единого налога.

Например, налог может быть уменьшен не более чем на 50%, если взносы рассчитываются с выплат работникам, и взносы должны быть уплачены в том же периоде, за который начисляется налог.

Для ИП без наемных работников ограничение в 50% не действует — он может уменьшить налог на всю сумму взносов, перечисляемых в Пенсионный фонд.

Источник: https://buhnk.ru/usn/poryadok-umensheniya-naloga-pri-usn-na-strahovye-vznosy/

Федеральная налоговая служба

Шаг 3. Считаем, сколько платить

Ставка налога зависит от объекта налогообложения:

- 6% – при объекте «доходы»;

- 15% – при объекте «доходы минус расходы».

С 1 января 2016 г. законами субъектов Российской Федерации могут быть установлены налоговые ставки в пределах от 1 до 6% в зависимости от категорий налогоплательщиков.Законами Республики Крым и города федерального значения Севастополя в отношении периодов 2015 — 2016 годов налоговая ставка может быть уменьшена на территориях соответствующих субъектов Российской Федерации для всех или отдельных категорий налогоплательщиков до 0 %.

Законами субъектов Российской Федерации размер налоговой ставки может быть снижен до 5%.

Законами Республики Крым и города федерального значения Севастополя налоговая ставка может быть уменьшена на территориях соответствующих субъектов Российской Федерации для всех или отдельных категорий налогоплательщиков:

- в отношении периодов 2015 — 2016 годов — до 0 %,

- в отношении периодов 2017 — 2021 годов — до 3 %, в случае, если объектом налогообложения является «доходы минус расходы.

Законами субъектов Российской Федерации может быть установлена налоговая ставка в размере 0 % для налогоплательщиков — индивидуальных предпринимателей, выбравших объект налогообложения в виде доходов или в виде доходов, уменьшенных на величину расходов, впервые зарегистрированных после вступления в силу указанных законов и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению.

При объекте «доходы»

Для расчета налога учитываются доходы компании от реализации и внереализационные доходы. Сумма доходов умножается на ставку 6%.

Считаем детально

Допустим, индивидуальный предприниматель применяет УСН (объект налогообложения «доходы»). Размеры полученных доходов в течение I полугодия:

| Период | Доходы, руб. |

| Январь | 600 000 |

| Февраль | 840 000 |

| Март | 720 000 |

| ИТОГО за I квартал | 2 160 000 |

| Апрель | 930 000 |

| Май | 640 000 |

| Июнь | 810 000 |

| ИТОГО за I полугодие | 4 540 000 |

1. Рассчитаем сумму авансовых платежей

Сумма за I квартал составит 129 600 руб.:

2 160 000 руб. × 6%.

2. Определим сумму авансовых платежей

Сумма за I полугодие составит 272 400 руб.:

4 540 000 руб. × 6%.

3. Вычислим сумму налога

С учетом аванса, который уплачен по итогам I квартала, за I полугодие нужно заплатить 142 800 руб.: 272 400 руб. — 129 600 руб.

При объекте «доходы» индивидуальный предприниматель, производящий выплаты и иные вознаграждения физическим лицам, вправе уменьшить сумму налога (авансового платежа по налогу) на сумму уплаченных страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде в соответствии с законодательством Российской Федерации, но не более чем на 50%.

Внимание!

Ограничение не распространяется на индивидуальных предпринимателей, у которых нет наемных работников. В этом случае налог (авансовый платеж) можно уменьшить на всю сумму уплаченных за себя страховых взносов в фиксированном размере.

Считаем детально

Допустим, за I квартал 2017 года индивидуальный предприниматель получил доход 2 160 000 руб. С выплат наемным работникам он уплатил страховые взносы в размере 75 000 руб.

1. Рассчитаем авансовый платеж

За I квартал – 129 600 руб.:

2 160 000 руб. × 6%.

2. Уменьшаем авансовый платеж

Авансовый платеж можно уменьшить не на всю сумму страховых взносов, а только на предельную сумму – 64 800 руб.:

129 600 руб. × 50%.

Допустим, что у индивидуального предпринимателя нет наемных работников.

В этом случае индивидуальный предприниматель уплачивает страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование только за себя – 46 590 руб. (7 500*12*26% +(2 160 000 – 300 000)*1% + 4590 )

Авансовый платеж за I квартал 2017 года составит 83 010 руб.: 129 600 руб. – 46 590 руб.

При объекте «доходы минус расходы»

Для расчета налога из суммы доходов вычитаются расходы, полученный результат умножается на ставку 15%. Учтите, что доходы можно уменьшить не на все расходы.

Закон и порядок

Перечень расходов, на которые может быть уменьшен доход, определен п. 1 ст. 346.16 Налогового кодекса.

Так, например, при определении объекта налогообложения можно уменьшить расходы на все виды обязательного страхования работников, имущества и ответственности, включая страховые взносы на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и другие виды страхования, предусмотренные законодательством Российской Федерации.

В то же время штрафы и пени за нарушение условий хозяйственных договоров в этом перечне не числятся. Значит, при расчете единого налога по УСН они не учитываются.

Считаем детально

Допустим, индивидуальный предприниматель применяет УСН (объект «доходы минус расходы»). Размеры полученных доходов, понесенных расходов и налоговой базы составят:

| Период | Доходы, руб. | Расходы, руб. | Налоговаябаза, руб. |

| Январь | 600 000 | 460 000 | 140 000 |

| Февраль | 840 000 | 650 000 | 190 000 |

| Март | 720 000 | 500 000 | 220 000 |

| Итого за I квартал | 2 160 000 | 1 610 000 | 550 000 |

| Апрель | 930 000 | 880 000 | 50 000 |

| Май | 640 000 | 560 000 | 80 000 |

| Июнь | 810 000 | 680 000 | 130 000 |

| Итого за I полугодие | 4 540 000 | 3 730 000 | 810 000 |

1. Рассчитаем сумму авансовых платежей

Сумма за I квартал составит 82 500 руб.:

550 000 руб. × 15%.

2. Определим сумму авансовых платежей

Сумма за I полугодие составит 121 500 руб.:

810 000 руб. × 15%.

3. Вычислим сумму налога

С учетом аванса, который уплачен по итогам I квартала, за I полугодие нужно заплатить 39 000 руб.:

121 500 руб. — 82 500 руб.

Внимание!

Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от фактически полученных доходов.

Считаем детально

Индивидуальный предприниматель применяет УСН (объект «доходы, уменьшенные на величину расходов»). За налоговый период он получил доходы в размере 25 000 000 руб., а его расходы составили 24 000 000 руб.

1. Определяем налоговую базу

Налоговая база равна 1 000 000 руб.:

25 000 000 руб. — 24 000 000 руб.

2. Определяем сумму налога

Сумма налога составит 150 000 руб.:

1 000 000 руб. × 15%.

3. Рассчитаем минимальный налог

Минимальный налог равен 250 000 руб.:

25 000 000 руб. × 1%.

Уплатить нужно именно эту сумму, а не сумму налога, исчисленную в общем порядке.

Источник: https://www.nalog.ru/create_business/ip/in_progress/usn/step3/

Уменьшение налога УСН на сумму страховых взносов в 2018 году для ИП

Индивидуальный предприниматель, выбравший упрощенную систему налогообложения, уплачивает только налоги, связанные с фондом оплаты труда. Причем количество сдаваемых отчетов напрямую зависит от наличия наемных работников. Можно ли сократить сумму налога, перечисляемую в бюджет? При каких условиях это возможно?

Упрощенная система налогообложения фактически заменяет такие налоги, как налог на доходы физических лиц, налог на имущество и НДС. Есть две системы уплаты этого налога: 6% с доходов предпринимателя (УСН «Доходы») или 15% с разницы между доходами и расходами (УСН «Доходы минус расходы»). Периодичность сдачи отчета по УСН – один раз в год.

Но авансовые платежи, призванные облегчить налоговую нагрузку на ИП, уплачиваются ежеквартально. ИП, получившему убытки в предшествующем году, платить авансовые платежи не нужно. Можно ли ИП уменьшить налог на страховые взносы? Давайте разберемся.

В ст. 346.21 гл.26.

2 Налогового кодекса (НК) РФ определены условия, при которых ИП в счет уплаты налога может зачесть оплаты в социальные фонды: 1. Отчисления от ФОТ сотрудников в ПФР, ФСС и ФОМС, начисленные за отчетный период, должны быть перечислены в полном объеме. 2. Также должны быть произведены фиксированные платежи ИП «за себя». 3.

Кроме того, нужно заплатить в Пенсионный фонд один процент с доходов. Превысивших за год 300000 рублей. Наличие в штате ИП наемных сотрудников позволяет уменьшить оплату по УСН на величину социальных отчислений, но не больше, чем на 50%.

При отсутствии наемного персонала ИП может сократить оплату по УСН на величину средств, перечисленных в ПФР, ФСС, ФОМС «за себя» без ограничений. Разберемся, что такое фиксированные перечисления для индивидуальных предпринимателей и рассмотрим пример расчетов. С 2017 года гл.

34 НК устанавливает фиксированную величину обязательных отчислений во внебюджетные фонды с доходов до 300 тысяч в год – 32 385 рублей. Из чего складывается эта сумма – см. в Таблице.

Допустим, что Иван Иванов зарегистрировался в качестве ИП 16 марта 2018 года. Как будут рассчитываться обязательные платежи бизнесмена «за себя»?

Платежи за март

https://www.youtube.com/watch?v=IZAMAulNol8

Поскольку в марте 31 день: 31-15=16 дней. Размер страховых взносов за март в ПФР составит: 2 212,08/31*16=1141,72 руб. В Фонд медстрахования: 486,67/31*16=251,18 руб.

За оставшиеся 9 месяцев 2018 года

Взносы в ПФР за 9 месяцев: 2212,08*9=19908,72. В ФОМС: 486,67*9=4380,03 Итого за 2018 год необходимо будет заплатить фиксированную часть: 25 681,65 рублей. Доход Иванова составил 385000 рублей, в том числе поквартально: I кв. – 37000, II кв. – 106000, III кв. – 102000, IV кв. – 140000.

В четвертом квартале он превысит 300 тысяч руб., следовательно с 85 000 рублей нужно исчислить 1% дополнительно в Пенсионный фонд (гл.34 НК РФ). Дополнительные взносы считаем так: 385000-300000=85000*1%= 850 руб.

Важно! С января 2017 пенсионные взносы уплачиваются в ФНС, а не в ПФР

| КБК | Наименование |

| 182 1 02 02140 06 1110 160 | Фиксированные пенсионные взносы ИП, отдельного КБК для взносов в размере 1% от дохода свыше 300 тыс.рублей с 2017 года не предусмотрено |

| 182 1 02 02103 08 1013 160 | Фиксированные взносы ИП на медицинское страхование |

Сроки фиксированных отчислений, согласно гл.34 НК РФ: не позднее 15-го числа месяца, следующего за расчетным. То есть оплата за январь должна быть произведена до 15 февраля и т.д. УСН предполагает уплату авансовых платежей ежеквартально. Она должна производиться до 25-го числа месяца, следующего за отчетным. После сдачи отчета за год итоговые перечисления производятся в срок до 30 апреля.

| Период | Доход | ставка налога | сумма налога | сумма основных взносов | доп.тариф | Сумма к уплате |

| 1 квартал | 37000 | 6% | 2220 | 2220 | ||

| 2 квартал | 106000 | 6% | 6360 | 8096,25 | -1736,25 | |

| 3 квартал | 102000 | 6% | 6120 | 8096,25 | -1976,25 | |

| 4 квартал | 140000 | 6% | 8400 | 8096,25 | 850 | 1153,75 |

Из таблицы видно, что за второй и третий квартал размер социальных отчислений превышает налог. Поэтому перечислять авансовые платежи не нужно. При выручке 22 миллиона рублей, нужно будет дополнительно заплатить в ПФР: (( 22000000-300000)*1%)=217000 рублей. Объем исчисленных значений в ПФР не может превышать предельную величину, установленную на 2018 год в размере 21 2360 рублей. Считаем так: 217 000+21 121,72 = 238 121,72 рублей. Это больше предельного значения. Уплатить в этом случае нужно будет: 212 360 – 21 122,44 = 233 482,44 рубля.

| КБК | Наименование |

| 182 1 05 01011 01 1000 110 | Авансовые платежи УСН 6% |

| 182 1 05 010 11 01 1000 110 | УСН годовой 6% |

Если у ИП есть в штате наемные работники, то он может уменьшить перечисления по УСН на величину начисленных и уплаченных за них денежных средств во внебюджетные фонды, но не более чем на 50%.

Перечисления по УСН также могут быть уменьшены на величину ежемесячных фиксированных денежных выплат ИП. Так как размер вычета превышает уплату в бюджет, платить следует: 24000*50%= 12000 рублей.

Предприниматели, которые используют систему УСН 15% с разницы между доходами и расходами, должны учитывать вычеты и выплаты налоговикам по-другому принципу. Частники на этом режиме обязаны вести КУДиР (книгу учета доходов и расходов).

Заполняют ее по кассовому методу – «принципу кошелька», то есть учитываются только фактически выплаченные расходы и полученные деньги. Сторона дохода – все денежные средства, поступившие на предприятие. Графа «Расход» – затраты на производство, все страховые и пенсионные уплаты за себя и работников.

В данном случае ограничений по размеру взносов нет: всю сумму можно включать в расходы. При этом доходы предприятия учитываются все, а вот перечень расходов, принимаемых для целей налогообложения, ограничен (ст.346 НК). К примеру, на этом режиме разрешено вычитать стоимость товаров, закупаемых для перепродажи.

А вот участие в конференциях и консультационные расходы учесть нельзя. Расходы по отчислениям от ФОТ засчитываются в полном объеме. Формула расчета УСН 15% выглядит так: Н= (Д – Р) * 15%, где Н – налог, Д – доходы, Р – расходы. Выручка ИП за год составила 620 000 рублей.

Принимаемые расходы по предприятию 578 000, включая отчисления за работников в страховые фонды (все затраты соответствуют требованиям НК). Личные страховые отчисления = 21 236 рублей.Итого база для исчисления налога: 620 000 – 578 000 – 21 236 = 20 764 руб. Размер налога: 20 764*15%= 3 114 руб.

Однако в данном случае налог придется пересчитать, поскольку он не может быть меньше 1% от общей выручки (ст. 346.15 НК).Поэтому размер налога будет таким: 620 000*1% = 6200 руб.

Убыток, полученный в ходе производственной деятельности за текущий год «упрощенец» имеет право списать только равномерными долями в течении трех последующих лет. И, конечно же, это скажется на его возможности получить кредит или участвовать в тендере. То есть такой вариант снижения налоговой нагрузки выгоден для предпринимателей с выручкой свыше 300 тысяч в год и затратами, не приводящими к убыткам.

Источник: https://www.business.ru/article/1009-umenshenie-naloga-usn-na-summu-strahovyh-vznosov-v-2018-godu-dlya-ip

Взносы ип усн доход минус расход

Доходы по УСНО уменьшается на сумму СТВ наемных сотрудников. Бухгалтер включит их в издержки.

Учет при сочетании нескольких спецрежимов ведется по отдельности, что позволяет ничего не напутать со СТВ (Читайте также статью ⇒ Список расходов при УСН «доходы минус расходы» в 2018 году, уменьшающих налог).

Особенности уплаты взносов при сочетании УСН и ПСН Коммерсанты, которые используют в бизнесовой деятельности лишь патент, не имеют права уменьшить размер налога, перечисляемого в казну, на величину СТВ.

Если в ИП совмещается «упрощенка» и ПСО, бизнесмен, не привлекающий сотрудников, вправе снизить доход и включить в издержки размер СТВ, которые он уплачивает за самого себя. По патенту ИП перечислит в ПФР еще 1% от приходной суммы, величина которой больше 300 тыс. руб. Если патент у коммерсанта имеется на срок менее 12 мес., то СТВ с тарифом в 1% рассчитываются так: Пример 2. У ИП Романова П.

Рейтинг 3 популярных вопросов Вопрос 1. Когда страховые взносы не входят в сумму затрат при УСН? Ответ. На размер всех обязательных СТВ уменьшаются доходы ИП. Но это не касается взносов, которые являются добровольными.

Рассчитывать суммы необходимо пропорционально количеству отработанного времени в статусе ИП. При месяце работы неполном также делается расчет пропорционально числу календарных дней месяца. Вопрос 3. ИП работает на ЕСХН. Должен ли он уплачивать 1% в ПФР от суммы дохода, превышающего 300 тыс.

руб.? Ответ.

Усн 2018: всё о плюсах и минусах упрощёнки с примерами

Еще один миф Сейчас очень часто можно прочитать на форумах предпринимателей о том, что ИП на УСН “доходы минус расходы” разрешили учитывать расходы… Якобы, Конституционный Суд России разрешил… Но на самом деле, в конце 2016 год Конституционный Суд России разрешил только для ИП на ОСНО (Общая Система Налогообложения) учитывать документально подтвержденные расходы при расчете дохода ИП в целях начисления 1% от дохода, превышающего 300 000 рублей в год. Если внимательно прочитать это постановление суда, то тоже станет ясно, что оно касается только ИП, которые платят НДФЛ без сотрудников. Де-факто, речь идет только про ИП на ОСНО без сотрудников.

Более подробно об этом решении можно прочитать в другой нашей статье: ИП разрешили не переплачивать взносы в ПФР и учитывать расходы. Но только для ИП на ОСН без сотрудников и при доходе больше, чем 300 000 рублей в год P.S.

Упрощенная система налогообложения (усн, усно, упрощенка)

В таблице ниже представлены сроки уплаты налога УСН в 2017-2018 гг.

: Период уплаты налога Крайний срок уплаты налога 1 квартал до 25 апреля 2018 года Полугодие до 25 июля 2018 года 9 месяцев до 25 октября 2018 года Календарный год (за 2017) Для ИП – 3 мая 2018 года Для организаций – 2 апреля 2018 года Календарный год (за 2018) Для ИП – 30 апреля 2019 года Для организаций – 1 апреля 2019 года Примечание: если срок уплаты налога УСН выпадает на выходной или праздник, тогда крайний срок уплаты переносится на ближайший рабочий день. Минимальный налог (убыток при УСН) Если по итогам календарного года у ИП или ООО на объекте «Доходы минус расходы» получен убыток (расходы превысили доходы), то необходимо уплатить минимальный налог (1% с всех полученных доходов). При этом убыток можно будет включить в расходы в следующем году или в течение одного из последующих 10 лет (после чего он аннулируется).

Что нового с 1% страховых взносов у ип на усн «доходы минус расходы»

В общем случае она состоит из следующих документов:

- Бухгалтерский баланс (форма 1);

- Отчет о финансовых результатах (форма 2);

- Отчет об изменениях капитала (форма 3);

- Отчет о движении денежных средств (форма 4);

- Отчет о целевом использовании средств (форма 6);

- Пояснения в табличной и текстовой форме.

Более подробно о бухгалтерской отчетности здесь. Отчетность за работников Сдают только ИП и организации, имеющие наемных работников. Более подробно про отчетность за работников.

Онлайн журнал для бухгалтера

Важно

Все режимы налогообложения (кроме патента) по-прежнему предусматривают уменьшение налоговой базы или рассчитанного налога на сумму СТВ. 5. Платежки на все виды СТВ (кроме травматизма) ИП должно заполнять по правилам, которые действуют для налоговых платежей. СТВ на случай травматизма ИП перечисляют в ФСС. КБК остался прежним.

Внимание

Уплачиваются СТВ платежкой со счета ИП в банке или наличными по квитанции. Сформировать квитанции можно на сайте ФНС бесплатно. Для этого нужно просто методично заполнять ячейки, выбирая необходимое из предлагаемого перечня.

Ип на упрощенной системе налогообложения (усн) в 2018 году

За 2014 год предприниматель рассчитал сумму налогов: 1) Налог на упрощенной системе – 450 000 * 6% = 27 000 рублей 2) Фиксированный взнос в социальные фонды — 5554 * 31,1% * 12 + (450 000 – 300 000) * 1% = 22 228 рублей 3) Налог на упрощенной системе уменьшается на фиксированный взнос 27 000 — 22 228 = 4 772 рубля. 4) Итого ИП должен уплатить 4 772 + 22 228 = 27 000 рубля. Пример2: В Регионе, где работает ИП ставка налога с разницы между доходом и расходом снижена и составляет 5%. ИП выбрал объект налогообложения на УСН – 5% с суммы разницы доходы минус расходы. Доходы ИП равны 3 600 000 рублей. Расходы ИП составляют 3 150 000 рублей. 1) Налог на упрощенной системе – (3 600 000 – 3 150 000) * 5% = 22 500 рублей. 2) Фиксированный взнос в социальные фонды – 5554 * 31,1% * 12 + (3 600 000 – 300 000) * 1% = 53 728 рублей. 3) Итого ИП должен уплатить 22 500 + 53 728 = 76 228 рубля.

Что выбрать ип – усн с доходов или усн доходы минус расходы

Внимание! Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от фактически полученных доходов.

Считаем детально Индивидуальный предприниматель применяет УСН (объект «доходы, уменьшенные на величину расходов»). За налоговый период он получил доходы в размере 25 000 000 руб., а его расходы составили 24 000 000 руб.

1. Определяем налоговую базу Налоговая база равна 1 000 000 руб.:25 000 000 руб. — 24 000 000 руб. 2. Определяем сумму налога Сумма налога составит 150 000 руб.

:1 000 000 руб. × 15%. 3. Рассчитаем минимальный налог Минимальный налог равен 250 000 руб.:25 000 000 руб. × 1%.

Страховые взносы ип усн доходы минус расходы

При объекте «доходы» индивидуальный предприниматель вправе уменьшить сумму налога (авансового платежа) на сумму уплаченных страховых взносов во внебюджетные фонды, но не более чем на 50%.

Внимание! Ограничение не распространяется на индивидуальных предпринимателей, у которых нет наемных работников. В этом случае налог (авансовый платеж) можно уменьшить на всю сумму уплаченных за себя страховых взносов в фиксированном размере.

Считаем детально Допустим, за I квартал индивидуальный предприниматель получил доход 2 160 000 руб. С выплат наемным работникам он уплатил страховые взносы в размере 75 000 руб. 1. Рассчитаем авансовый платеж За I квартал – 129 600 руб.:2 160 000 руб. × 6%. 2.

Уменьшаем авансовый платеж Авансовый платеж можно уменьшить не на всю сумму страховых взносов, а только на предельную сумму – 64 800 руб.:129 600 руб. × 50%.

Ставка налога зависит от объекта налогообложения:

- 6% – при объекте «доходы»;

- С 1 января 2016 г. законами субъектов Российской Федерации могут быть установлены налоговые ставки в пределах от 1 до 6% в зависимости от категорий налогоплательщиков. Законами Республики Крым и города федерального значения Севастополя в отношении периодов 2015 — 2016 годов налоговая ставка может быть уменьшена на территориях соответствующих субъектов Российской Федерации для всех или отдельных категорий налогоплательщиков до 0 %.

- 15% – при объекте «доходы минус расходы».

Законами субъектов Российской Федерации размер налоговой ставки может быть снижен до 5%.

Взносы ип усн доходы минус расходы

Добрый день, уважаемые читатели. Пришла пора платить 1% от суммы дохода, превышающей 300 000 рублей в год.

Для начала напомним, что на нашем сайте уже есть статья о том, как платят ИП этот дополнительный сбор, которую можно прочитать вот здесь: Как платит в 2017 году ИП 1% при доходе больше, чем 300 000 рублей в год? Какую ошибку допускают ИП на УСН 15? Но каждый год ИП, которые находятся на системе налогообложения УСН “Доходы минус расходы” совершают одну и ту же ошибку: При расчете годового дохода ИП, они вычитают из валового годового дохода все свои расходы. Мотивируя это примерно так: “Но ведь у меня ИП на УСН 15! А значит, я имею полное право вычитать расходы по ИП и считать только чистую выручку” На самом деле – такой подход является большим заблуждением, так как если открыть и внимательно прочитать статью 430 НК РФ, то в самом ее конце совершенно четко написано: 9.

Источник: http://kodeks-alania.ru/vznosy-ip-usn-dohod-minus-rashod/

Уменьшение налога УСН на сумму страховых взносов в 2018 году

«Упрощенка» – выгодная система налогообложения. Итоговая отчетность вместо ежеквартальной, экономия на отчислениях в ИФНС при грамотно подобранном объекте налогообложения – все это снижает налоговое давление, оказываемое на предпринимателей.

Но есть и еще один плюс – возможность вычесть из насчитанной к уплате в ИФНС суммы уже уплаченные отчисления и существенно сократить расходы.

Поэтому рассмотрим такую актуальную тему, как уменьшение налога УСН на сумму страховых взносов в 2018 году для ИП.

Уменьшение налоговой пошлины на «упрощенке» – важные условия

Самое главное, что следует знать всем предпринимателям на «упрощенке» – уменьшить налоговую пошлину можно только на те перечисления в государственные фонды, которые уплачены в расчетном периоде.

То есть понизить авансовый платеж можно лишь при совпадении двух следующих показателей:

- Периода, за который вносится платеж – первые 3 месяца, 6, 9 и 12 месяцев. Представим, что это первое полугодие.

- Периода, в котором уже были произведены отчисления независимо, были они уплачены за этот срок или вообще за давний. В вышеуказанном случае они должны быть внесены по 30 июня.

Еще один пример: если платеж в ПФ был оплачен до 30 марта (конец первого квартала), то на сумму выплаты можно сократить все 4 платежа. Поскольку эта дата входит и в квартал, и в первое полугодие, и в 9 месяцев, и в 12 месяцев.

Виды перечислений в бюджет, размер которых можно вычесть из платежей по «упрощенке», зависят от типа фирмы – с сотрудниками либо без них. А принцип, по которому осуществляются вычеты, от вида выбранного объекта. При объекте 6% минимизация налоговой пошлины осуществляется за счет вычета пенсионных отчислений, доходы/расходы – путем внесения их в графу расходов.

Как уменьшить налог на страховые взносы для ИП на УСН 6% без работников

Сразу рассмотрим первый и самый главный вопрос: может ли ИП уменьшить налог по УСН на фиксированные взносы.

Все права и обязанности налогоплательщика на «упрощенке» регулируются статьей 346.21. В ней есть пункт 3.1., согласно которому субъекты индивидуального предпринимательства, деятельность которых не потребовала привлечения наемных работников и облагается по объекту 6%, могут уменьшить налоговую пошлину на сумму выплаченных фиксированных сборов.

Уменьшение налога для ИП на УСН 6 процентов без работников в 2018 году возможно на размер выплат:

- В ПФ, внесенных за себя в минимально установленном размере;

- В фонд мед. страхования, уплаченных также в минимальном объеме;

- В пенсионный фонд, внесенных в размере 1% с прибыли свыше 300 тыс. р.

Иные виды выплат, к примеру, по страхованию на добровольной основе, не учитываются.

Пример расчета ежеквартальных платежей для типа налогообложения под 6% без штата сотрудников

Для удобства расчета авансов по упрощенному налогообложению под шесть процентов можно воспользоваться следующей формулой:

(Доход) х 6% – (Перечисления в ПФР) – (Внесенные авансы)

Рассмотрим на практике, как применить уменьшение налога на страховые взносы для ИП без работников на УСН доходы 6% в 2018 году в расчетах платежей, представив все исходные данные в таблице:

| 90 дней | 30 000 | 6 997 |

| Полугодие | 140 000 | 6 997 |

| 9 месяцев | 450 000 | 11 497 = 6 997 + 4 500 (1% со сверхдоходов) |

| 12 месяцев | 650 000 | 10 497 = 6 997 + 3 500 (1% со сверхдоходов) |

Рассчитаем, сколько денежных средств нужно подготовить к оплате:

- Первый квартал = 30 000 х 0,06 – 6 997 = -5 197. Платить не нужно.

- Полугодие = 140 000 х 0,06 – (6 997 + 6 997) = -5554. Вносить аванс опять же не нужно.

- 9 мес. = 450 000 х 0,06 – (6 997 + 6 997 + 11 497) = 1 509 р. нужно заплатить.

- 12 мес. = 650 000 х 0,06 – (6 997 х 2 + 10 497 + 11 497) – 1 509 = 1 503 р. нужно заплатить.

Если рассчитанный по вышеупомянутой формуле аванс уменьшится до минуса, денежные средства предпринимателю не вернут. К примеру, если получится -5999, эти 5999 налогоплательщик не получит.

Как уменьшить налог на страховые взносы для ИП на УСН 6% с работниками

Если бизнесмен привлек к труду работников, в силу вступает совсем другое правило – уменьшить отчисления в ИФНС можно на внесенные в ПФ средства за сотрудников, правда не более чем на 50% от подлежащей к оплате суммы.

Может ли бизнесмен уменьшать налог на сумму своих взносов? Да, если снижение произойдет менее чем вполовину от первоначальной цифры.

Денежные средства за себя в ФСС бизнесмен вносить не обязан. Поэтому даже если он встанет на учет в ФФС, сокращения налоговой нагрузки не произойдет. Добровольные сборы вычтены не будут.

Уменьшение налога на страховые взносы для ИП с работниками на УСН доходы 6 процентов в 2018 году возможно на размер выплат:

- Фиксированных за себя;

- Страховых за привлеченных к труду сотрудников;

- Больничных за 3 первых дня, которые оплачивает работодатель из своего бюджета;

- По добровольному страхованию для работников на случай утери ими трудоспособности.

- Также можно уменьшить налог по УСН для ИП с доходом свыше 300000 на взносы в ПФР 1%.

Ставки на взносы в бюджетные либо внебюджетные фонды, действующие в России в 2018, остались такими, как в 2017. Их можно узнать в НК РФ или у любого налоговика.

Пример расчета налога для типа налогообложения под 6% с сотрудниками

Формулу для подсчета пошлины к оплате за отчетный период можно представить так:

(Прибыль) х (6%) – (Вычеты) – (Уже оплаченные авансовые пошлины)

Но к оплате не может быть начислено меньше величины:

(Прибыль) х 6% х 50%

К примеру, фирма функционирует в Москве по «упрощенке» со ставкой 6% и имеет небольшой штат сотрудников. Руководитель фирмы вносит средства в пенсионный фонд ежеквартально. Представим все исходные данные в таблице:

| Первый квартал | 20 000 | 11 000 |

| Полугодие | 35 000 | 11 000 |

| 9 месяцев | 60 000 | 14 900 |

| 12 месяцев | 240 000 | 16 700 |

Рассчитываем, сколько нужно уплатить:

- Квартал = 20 000 – 11 000 = 9 000.

- Полугодие = 35 000 – 22 000 – 9 000 = 4 000. Но это более 50%, поэтому к выплате 35 000 х 0,5 = 17 500.

- З квартала = 60 000 – 36 900 – 26 500 = -3 400. Вновь пересчитываем: 60 000 х 0,5 = 30 000.

- Год = 240 000 – 53 600 – 56 500 = 129 900. Это больше 50% от 240 000 руб., поэтому к уплате берем к оплате столько, сколько насчитали.

Правила уменьшения налоговой пошлины по «упрощенке» для предприятий с прибылью свыше 300 тыс

Бизнесмен, прибыль которого превысит максимально допустимую границу в 300 000, должен внести в ПФ 1% с суммы превышения прибыли. То есть если прибыль составила 448 500, то бизнесмен дополнительно вносит в ПФ 1 485. (448 500 – 300 000 х 1%).

Пример расчета: как вычесть 1% со сверхдохода

Рассмотрим на примере уменьшение УСН на сумму страховых взносов в 2018 году для ИП, заплативших 1 процент с доходов в ПФР.

Условия для расчетов возьмем следующие:

- За первые 90 дней доходный капитал составил 200 000, в ПФР уплачено 6 997 р.

- За 6 месяцев деятельности индивидуальный предприниматель заработал прибыль в размере 340 000, что больше минимальных 300 000. Поэтому он дополнительно внес в ПФР 400 (40 000 х 1%). Выплаты составили 6 997. Всего выплачено = 6 997 + 400 = 7 397.

Рассмотрим, как будет рассчитываться аванс за эти 2 срока:

- 200 000 х 0,06 – 6 997 = 5 003 к оплате;

- 340 000 х 0,06 – 5 003 – 10 997 = 4 400 к оплате.

Спорные ситуации и нюансы

При расчете аванса предприниматели могут столкнуться с рядом вопросов, поэтому рассмотрим некоторые нюансы уменьшения пошлины более подробно:

| Может ли ИП уменьшить налог по УСН на сумму страховых взносов за себя или работников, уплаченных за прошлые годы? | Да, поскольку важна только дата фактической уплаты. |

| Налогоплательщик принял на работу одного человека в середине отчетного года. Как изменится порядок расчетов? | Как только предприниматель произведет выплату физ. лицу, он будет причислен к работодателям. Право уменьшать пошлину более чем на 50% будет утеряно с этой секунды и до конца года. |

| Налогоплательщик уволил весь штат, когда он сможет перейти на вычет страховой оплаты в 100% размере? | Только с нового налогового года. |

| Допустимо ли вычитать внесенные в бюджет денежные средства за давно истекший год, если бизнесмен перешел на «упрощенку» только в этом? | Да, важен только период, в рамках которого была совершена выплата. |

| Можно ли уменьшить налог на страховые взносы для ИП на УСН доходы на 100%, если в фирме числится всего один сотрудник, который находится в декрете? | Да, поскольку бизнесмен может являться работодателем только при осуществлении фактических расчетов с физ. лицами. Наличие работников независимо от их количества не служит поводом для отказа в использовании 100% вычетов. |

«Доходы минус расходы»

Лица, занимающиеся индивидуальным предпринимательством на режиме 15%, экономят на вычетах выплат абсолютно по-другому принципу. Все страховые и пенсионные уплаты за себя и работников следует включить в графу расходов предприятия. Благодаря этому размер налоговых переплат сократится, поскольку для исчисления налоговых пошлин по объекту 15% используется формула:

(Прибыль) – (Затраты фирмы)

Последнее значение формулы распишем подробнее:

(Расходы фирмы) = (Расходы на бизнес) + (Отчисления) + (1% с превышения прибыли)

Процентных ограничений нет. Включать в затраты можно всю уплаченную в фонды сумму. Правда она должна быть уплачена в том периоде, за который хочется снизить аванс. Поэтому рассчитываться по страховым и пенсионным отчислениям лучше ежеквартально, как и в случае с рассмотренным ранее объектом.

Пример расчета налога при ставке 15%

Рассмотрим на примере уменьшение на взносы за себя для ИП доходы минус расходы. За начальные данные примем следующие:

- Налогоплательщик начал работать на объекте под 15% и получил годовую прибыль в размере 578 000 р.;

- Расходы на бизнес составили 248 000;

- В пенсионный фонд начислено – 21 345;

- Плюс бизнесмен выплатил 1% в ПФР за сверхдоход, доплата составила 2 780 р.

К уплате за 12 мес. = (578 000 – 248 000 – 21 345 – 2 780) х 15% = 45 881 р.

Можно сделать вывод: режим 15% выгоден для учредителей фирм с высоким уровнем расходов. К примеру, на этом режиме разрешено вычитать стоимость товаров, закупаемых для перепродажи.

Подходит он и для тех, чей проект приносит прибыль неравномерно, поскольку убыток также разрешается заносить в расходы. У налогоплательщиков на объекте под 6% нет такой привилегии, они должны вносить отчисления, даже если доходность не будет превышать 0.

Источник: https://IP-vopros.ru/nalogi-i-platezhi/usn/umenshenie-naloga