План счетов бухгалтерского учета в 2018 году с пояснениями и проводками

Готовый план счетов бухгалтерского учета в 2018 году мы собрали в таблицу. Ее можно скачать в формате эксель, ворд и ПДФ. К каждому счету есть пояснения и проводки в виде шпаргалки.

Принцип двойной записи для учета хозяйственных операций используется с древнейших времен. Первое известное упоминание о нем относится еще к Империи инков, существовавшей на территории Южной Америки в 11-16 веках. И лишь позже в Европе математик Лука Пачоли систематизировал информацию о подобном методе, тем самым положив начало новой эре бухгалтерского учета.

Для отражения фактов хозяйственной деятельности во всем мире по сей день используются проводки с отражением одинаковой суммы по дебету и кредиту бухгалтерских счетов. О том, какие счета используются в современной России для коммерческих предприятий, какие действуют правила, расскажем в статье.

При прочтении статьи учитывайте, что бухучет для малого бизнеса изменился. Подробности читайте в журнале «Упрощенка». Вести бухучет онлайн можно в нашей программе «Упрощенка 24/7». Акция: доступ в программу на год для бухгалтеров — бесплатно!

Вести бухучет онлайн

Учитывайте, что теперь проводки влияют на заполнение 6-НДФЛ и ЕРСВ. Подробности читайте в журнале «Упрощенка»

Новый план счетов бухгалтерского учета: какими нормативными документами регулируется?

Последнее кардинальное изменение плана счетов произошло в 2000 году. Тогда приказом Минфина РФ от 31.10.2000 № 94н были введены новые счета, переименованы старые, а некоторые старые счета полностью изменили свое назначение.

С тех пор данный приказ несколько раз корректировался, но несущественно. Последний раз небольшие изменения вносились в 2010 году.

Вести бухучет бесплатно онлайн вы можете в нашей программе Упрощенка 24/7. Она позволяет вести налоговый и бухгалтерский учет и готовит первичные документы и отчетность в один клик. Возьмите доступ к программе на 365 дней. Для пользователей доступна консультация по всем бухгалтерским вопросам 24 часа в сутки 7 дней в неделю.

Перейти в программу

Может ли предприятие корректировать план счетов бухучета в 2018 году с пояснениями причин этих изменений?

Лицо, ведущее бухгалтерский учет, в обязательном порядке утверждает учетную политику. Приложением или одним из разделов Положения об учетной политике является рабочий план счетов, который разрабатывается на основании плана счетов, утвержденного законодателями.

При создании такого документа необходимо оценить необходимость глубины учета, степени подробности аналитики по счетам и иные факторы.

Организации вправе вводить необходимое им для учета количество субсчетов к основным счетам, а также структуру аналитики по каждому из счетов и субсчетов.

Бухгалтерский план счетов 2018 года с основными проводками

Возможных проводок в бухгалтерском учете существует бесконечное множество. Они зависят от вида деятельности, учетной политики, структуры предприятия и еще от очень многих факторов.

Приведем лишь несколько типовых операций:

- Расчетный счет:

- поступила оплата от покупателя – Дт 51 Кт 62;

- оплачены налоги, страховые взносы – Дт 68, 69 Кт 51;

- выплачена зарплата – Дт 70 Кт 51;

- произведена оплата поставщику – Дт 60 Кт 51.

- Приобретение основных средств:

- поступил объект основных средств от поставщика – Дт 08 Кт 60;

- выделен НДС при покупке объекта основного средства – Дт 19 Кт 60;

- НДС предъявлен к вычету – Дт 68 Кт 19;

- введен в эксплуатацию объект основных средств – Дт 01 Кт 08;

- начислена амортизация – Дт 20, 23, 26, 44 и т. д. Кт 02.

- Расчеты с персоналом по зарплате:

- начислена заработная плата — Дт 20, 23, 26, 44 и т. д. Кт 70;

- удержан НДФЛ – Дт 70 Кт 68;

- выплачена зарплата персоналу – Дт 70 Кт 51, 50;

- начислены взносы от зарплаты – Дт 20, 23, 26, 44 и т. д. Кт 69.

- Выручка:

- начислена выручка по обычным видам деятельности – Дт 62 Кт 90;

- начислен НДС – Дт 68 Кт 62.

Этим списком возможные операции не ограничиваются. Предприятие вправе вести учет на тех счетах учета затрат, которые соответствуют их специфике деятельности. Кроме того, можно вводить любую аналитику по счетам для более информативного учета показателей.

Шпаргалка по плану счетов бухгалтерского учета 2018 года и статьям баланса

Счета бухгалтерского учета делятся на пассивные и активные. Есть и смешанные активно-пассивные счета. Понять, чем они отличаются легко.

Активные счета собирают информацию об активах предприятия – основные средства, товарно-материальные ценности, денежные средства и т. п. Увеличение активов на таких счетах отображается всегда по дебету счета. Остаток на таких счетах всегда также по дебету.

Пассивные счета собирают информацию по источникам, за счет которых появились активы – уставный или добавочный капитал, кредиторская задолженность по заемным средствам и т. п. Увеличение обязательств или капитала на таких счетах всегда происходит по кредиту, остатки также всегда кредитовые.

Активно-пассивные счета могут иметь как дебетовое, так и кредитовое сальдо. Например, счет для расчетов с поставщиками 60 – предоплата по этому счету отражается по дебету счета и говорит о том, что в скором времени у предприятия появится некий актив, а остаток по кредиту показывает, что у предприятия висит некое обязательство в виде кредиторской задолженности.

Счет для учета прибылей и убытков является активно-пассивным. Остаток по кредиту говорит о накопленной прибыли, а вот остаток по дебету – о непокрытом убытке.

В таблице вы можете увидеть, как разносятся некоторые счета по статьям баланса:

Актив баланса

| I. ВНЕОБОРОТНЫЕ АКТИВЫНематериальные активы | Остаток по счету 04 за минусом остатка по счету 05 |

| Основные средства | Остаток по счету 01 за минусом остатка по счету 02 |

| Финансовые вложения | Счет 58 |

| Отложенные налоговые активы | Счет 09 |

| II. ОБОРОТНЫЕ АКТИВЫЗапасы | Счет 10 + счет 11 + счет 41 + счет 43 + счет 45 |

| Налог на добавленную стоимость по приобретенным ценностям | Счет 19 |

| Дебиторская задолженность | Дебетовые сальдо по активно-пасивным счетам 60, 62, 76, 71, 68, 69 и т. п. |

| Финансовые вложения (за исключением денежных эквивалентов) | Счет 58 |

| Денежные средства и денежные эквиваленты | Счет 51 + счет 50 + счет 55 + счет 57 |

Пассив баланса

| III. КАПИТАЛ И РЕЗЕРВЫУставный капитал (складочный капитал, уставный фонд, вклады товарищей) | Счет 80 |

| Добавочный капитал (без переоценки) | Счет 83 |

| Резервный капитал | Счет 82 |

| Нераспределенная прибыль (непокрытый убыток) | Счет 84 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВАЗаемные средства | Счет 67 |

| Отложенные налоговые обязательства | Счет 77 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВАЗаемные средства | Счет 66 |

| Кредиторская задолженность | Кредитовые сальдо по активно-пасивным счетам 60, 62, 76, 71, 68, 69 и т. п. |

Скачать готовый план счетов в ворде, эксель и ПДФ

Скачать план счетов в ворде

Скачать план счетов в ПДФ

Скачать план счетов в эксель

У нас на сайте вы можете скачать действующий на сегодняшний день план счетов.

Источник: https://www.26-2.ru/art/351679-buhgalterskogo-ucheta

План счетов бухгалтерского учета 2018 (таблица)

Бухгалтерский учет в организациях ведут согласно утвержденному Минфином Плану счетов. В этом материале вам доступен План счетов бухгалтерского учета 2018 (таблица) и инструкция по применению.

План счетов бухучета 2018 утвержден приказом Минфина от 31.10.2000 № 94н. Все организации ведут бухгалтерский учет в соответствии с данным планом (исключение — кредитные и государственные (муниципальные) организации). В нем восемь разделов. Такой план обеспечивает соответствие показателей учета и отчетности.

План счетов бухгалтерского учета 2018 с пояснениями и проводками

Далее рассмотрим план счетов бухгалтерского учета с субсчетами (см. таблицу ниже). Пояснения и проводки вы найдете, кликая по ссылкам в таблице.

План счетов бухгалтерского учета 2018 с пояснениями и проводками pdf

| Раздел I. ВНЕОБОРОТНЫЕ АКТИВЫ:счета для обобщения информации о наличии и движении активов организации, которые по правилам бухучета относятся к основным средствам, нематериальным активам и другим внеоборотным активам, а также операций, связанных с их строительством, приобретением и выбытием | |

| Счет 01 «Основные средства» | По видам основных средств |

| Счет 02 «Амортизация основных средств» | |

| Счет 03 «Доходные вложения в материальные ценности» | По видам материальных ценностей |

| Счет 04 «Нематериальные активы» | По видам нематериальных активов и по расходам на научно-исследовательские, опытно-конструкторские и технологические работы |

| Счет 05 «Амортизация нематериальных активов» | |

| Счет 06 ……………….. | |

| Счет 07 «Оборудование к установке» | |

| Счет 08 «Вложения во внеоборотные активы» | 1. Приобретение земельных участков 2. Приобретение объектов природопользования 3. Строительство объектов основных средств 4. Приобретение объектов основных средств 5. Приобретение нематериальных активов 6. Перевод молодняка животных в основное стадо 7. Приобретение взрослых животных8. Выполнение научно-исследовательских, опытно-конструкторских и технологических работ |

| Счет 09 «Отложенные налоговые активы» | |

| Раздел II. ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ:счета для обобщения информации о наличии и движении предметов труда, предназначенных для обработки, переработки или использования в производстве/для хозяйственных нужд, средств труда, которые включают в состав средств в обороте, а также операций, связанных с их заготовлением (приобретением) | |

| Счет 10 «Материалы» | 1. Сырье и материалы 2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 3. Топливо 4. Тара и тарные материалы 5. Запасные части 6. Прочие материалы 7. Материалы, переданные в переработку на сторону 8. Строительные материалы 9. Инвентарь и хозяйственные принадлежности10. Специальная оснастка и специальная одежда на складе |

| Счет 11 «Животные на выращивании и откорме» | |

| Счет 12 ……………….. | |

| Счет 13 ……………….. | |

| Счет 14 «Резервы под снижение стоимости материальных ценностей» | |

| Счет 15 «Заготовление и приобретение материальных ценностей» | |

| Счет 16 «Отклонение в стоимости материальных ценностей» | |

| Счет 19 «Налог на добавленную стоимость по приобретенным ценностям» | 1. Налог на добавленную стоимость при приобретении основных средств 2. Налог на добавленную стоимость по приобретенным нематериальным активам3. Налог на добавленную стоимость по приобретенным материально-производственным запасам |

| Раздел III. ЗАТРАТЫ НА ПРОИЗВОДСТВО:счета для обобщения информации о расходах по обычным видам деятельности организации (кроме расходов на продажу) | |

| Счет 20 «Основное производство» | |

| Счет 21 «Полуфабрикаты собственного производства» | |

| Счет 22 ……………….. | |

| Счет 23 «Вспомогательные производства» | |

| Счет 24 ……………….. | |

| Счет 25 «Общепроизводственные расходы» | |

| Счет 26 Общехозяйственные расходы | |

| Счет 27 ……………….. | |

| Счет 28 Брак в производстве | |

| Счет 29 Обслуживающие производства и хозяйства | |

| Счет 30 ……………….. | |

| Счет 31 ……………….. | |

| Счет 32 ……………….. | |

| Счет 33 ……………….. | |

| Счет 34 ……………….. | |

| Счет 35 ……………….. | |

| Счет 36 ……………….. | |

| Счет 37 ……………….. | |

| Счет 38 ……………….. | |

| Счет 39 ……………….. | |

| Раздел IV. ГОТОВАЯ ПРОДУКЦИЯ И ТОВАРЫ:счета для обобщения информации о наличии и движении готовой продукции (продуктов производства) и товаров | |

| Счет 40 «Выпуск продукции (работ, услуг)» | |

| Счет 41 «Товары» | 1. Товары на складах 2. Товары в розничной торговле 3. Тара под товаром и порожняя4. Покупные изделия |

| Счет 42 «Торговая наценка» | |

| Счет 43 «Готовая продукция» | |

| Счет 44 «Расходы на продажу» | |

| Счет 45 «Товары отгруженные» | |

| Счет 46 «Выполненные этапы по незавершенным работам» | |

| Счет 47 ……………….. | |

| Счет 48 ……………….. | |

| Счет 49 ……………….. | |

| Раздел V. ДЕНЕЖНЫЕ СРЕДСТВА:счета для обобщения информации о наличии и движении денежных средств в российской и иностранных валютах, находящихся в кассе, на расчетных, валютных и других счетах, открытых в кредитных организациях на территории страны и за ее пределами, а также ценных бумаг, платежных и денежных документов | |

| Счет 50 «Касса» | 1. Касса организации 2. Операционная касса3. Денежные документы |

| Счет 51 «Расчетные счета» | |

| Счет 52 «Валютные счета» | |

| Счет 53 ……………….. | |

| Счет 54 ……………….. | |

| Счет 55 «Специальные счета в банках» | 1. Аккредитивы 2. Чековые книжки3. Депозитные счета |

| Счет 56 ……………….. | |

| Счет 57 «Переводы в пути» | |

| Счет 58 «Финансовые вложения» | 1. Паи и акции 2. Долговые ценные бумаги 3. Предоставленные займы4. Вклады по договору простого товарищества |

| Счет 59 «Резервы под обесценение финансовых вложений» | |

| Раздел VI. РАСЧЕТЫ:счета для обобщения информации о всех видах расчетов с различными орагнизациями и физлицами, а также внутрихозяйственных расчетов | |

| Счет 60 «Расчеты с поставщиками и подрядчиками» | |

| Счет 61 ……………….. | |

| Счет 62 «Расчеты с покупателями и заказчиками» | |

| Счет 63 «Резервы по сомнительным долгам» | |

| Счет 64 ……………….. | |

| Счет 65 ……………….. | |

| Счет 66 «Расчеты по краткосрочным кредитам и займам» | По видам кредитов и займов |

| Счет 67 «Расчеты по долгосрочным кредитам и займам» | По видам кредитов и займов |

| Счет 68 «Расчеты по налогам и сборам» | По видам налогов и сборов |

| Счет 69 «Расчеты по социальному страхованию и обеспечению» | 1. Расчеты по социальному страхованию 2. Расчеты по пенсионному обеспечению3. Расчеты по обязательному медицинскому страхованию |

| Счет 70 «Расчеты с персоналом по оплате труда» | |

| Счет 71 «Расчеты с подотчетными лицами» | |

| Счет 72 ……………….. | |

| Счет 73 «Расчеты с персоналом по прочим операциям» | 1. Расчеты по предоставленным займам2. Расчеты по возмещению материального ущерба |

| Счет 74 ……………….. | |

| Счет 75 «Расчеты с учредителями» | 1. Расчеты по вкладам в уставный (складочный) капитал2. Расчеты по выплате доходов |

| Счет 76 «Расчеты с разными дебиторами и кредиторами» | 1. Расчеты по имущественному и личному страхованию 2. Расчеты по претензиям 3. Расчеты по причитающимся дивидендам и другим доходам4. Расчеты по депонированным суммам |

| Счет 77 «Отложенные налоговые обязательства» | |

| Счет 78 ……………….. | |

| Счет 79 «Внутрихозяйственные расчеты» | 1. Расчеты по выделенному имуществу 2. Расчеты по текущим операциям3. Расчеты по договору доверительного управления имуществом |

| Раздел VII. КАПИТАЛ:счета для обобщения информации о состоянии и движении капитала организации | |

| Счет 80 «Уставный капитал» | |

| Счет 81 «Собственные акции (доли)» | |

| Счет 82 «Резервный капитал» | |

| Счет 83 «Добавочный капитал» | |

| Счет 84 «Нераспределенная прибыль (непокрытый убыток)» | |

| Счет 85 ……………….. | |

| Счет 86 «Целевое финансирование» | По видам финансирования |

| Счет 87 ……………….. | |

| Счет 88 ……………….. | |

| Счет 89 ……………….. | |

| Раздел VIII. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ:счета для обобщения информации о доходах и расходах организации, а также выявления конечного финансового результата деятельности за отчетный период | |

| Счет 90 «Продажи» | 1. Выручка 2. Себестоимость продаж 3. Налог на добавленную стоимость 4. Акцизы9. Прибыль / убыток от продаж |

| Счет 91 «Прочие доходы и расходы» | 1. Прочие доходы 2. Прочие расходы9. Сальдо прочих доходов и расходов |

| Счет 92 ……………….. | |

| Счет 93 ……………….. | |

| Счет 94 «Недостачи и потери от порчи ценностей» | |

| Счет 95 ……………….. | |

| Счет 96 «Резервы предстоящих расходов» | По видам резервов |

| Счет 97 «Расходы будущих периодов» | По видам расходов |

| Счет 98 «Доходы будущих периодов» | 1. Доходы, полученные в счет будущих периодов 2. Безвозмездные поступления 3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей |

| Счет 99 «Прибыли и убытки» | |

| ЗАБАЛАНСОВЫЕ СЧЕТА:счета пдля обобщения информации о наличии и движении ценностей, временно находящихся в пользовании или распоряжении организации, условных прав и обязательств, а также для контроля за отдельными операциями | |

| Счет 001 Арендованные основные средства | |

| Счет 002 Товарно-материальные ценности, принятые на ответственное хранение | |

| Счет 003 Материалы, принятые в переработку | |

| Счет 004 Товары, принятые на комиссию | |

| Счет 005 Оборудование, принятое для монтажа | |

| Счет 006 Бланки строгой отчетности | |

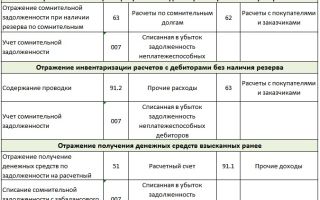

| Счет 007 Списанная в убыток задолженность неплатежеспособных дебиторов | |

| Счет 008 Обеспечения обязательств и платежей полученные | |

| Счет 009 Обеспечения обязательств и платежей выданные | |

| Счет 010 Износ основных средств | |

| Счет 011 Основные средства, сданные в аренду |

Скачать план счетов бухгалтреского учета 2018 можно также в формате Word.

План счетов бухгалтерского учета на 2018 год

На основе плана счетов бухчета организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения учета.

План счетов бухучета — это схема регистрации и группировки в бухгалтерском учете активов, обязательств, финансовых, хозяйственных и прочих операций организации. В нем приведены названия и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Новый план счетов бухгалтерского учета 2018 (Россия) представлен выше. Он содержит все счета.

Для учета специфических операций организация может по согласованию с Минфином вводить в план дополнительные синтетические счета, используя свободные номера.

Субсчета, предусмотренные в плане счетов бухгалтерского учета, используют исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в плане субсчетов, исключать и объединять их, вводить дополнительные.

Порядок ведения аналитического учета устанавливают с учетом ПБУ и других нормативных актов, методических указаний по вопросам бухучета.

У каждого синтетического счета есть типовая схема его корреспонденции с другими счетами. Если какая-то корреспонденция не предусмотрена в типовой схеме, организация может дополнить ее.

Приложение к учетной политике для целей бухучета. Рабочий план счетов бухгалтерского учета на 2018 год (фрагмент)

Источник: https://www.gazeta-unp.ru/articles/3914-plan-schetov-buhgalterskogo-ucheta-2018

План счетов бухгалтерского учета на 2018 с пояснениями и проводками: таблица

У каждой компании свой рабочий план счетов. Его составляют на основании типового плана счетов. Где надо бухгалтер добавляет свои субсчета (но не счета!), заводит свои аналитики, которые зависят от специфики и потребностей конкретного бизнеса, положений учетной политики. Лишнее выбрасывает. Если затрудняетесь составить план счетов на 2018 год, то поможет статья.

Как составить план счетов на 2018 год

Примерный план счетов бухгалтерского учета 2018 с пояснениями и проводками смотрите далее. Данные можно использовать в качестве некой шпаргалки при учетной работе.

Информация разбита по разделам учета

Субсчета (нужны для аналитического учета) нумеруйте согласно настройкам своей бухгалтерской программы либо в ином порядке, но только если иное прямо не следует из Инструкции к типовому Плану. Например, нумерация в Инструкции прописана по счету 10 «Материалы» и счету 19 «НДС». В таком случае придерживайтесь установленной нумерации.

Основная информация по разделам

Скачать типовой план счетов бухгалтерского учета 2018 (таблица)

- в формате excel

- в формате ворд

План счетов бухгалтерского учета на 2018 год с пояснениями и проводками в pdf скачать>>>

План счетов бухгалтерского учета — таблица «Внеоборотные активы» с пояснениями и проводками

| 01 Основные средства | Основные средства в организации | Приемка ОС к учету | Дебет 01 Кредит 08 — учтено в составе основных средств приобретенное основное средство, которое не предусматривается сдавать в аренду |

| Выбытие основных средств | Учет продажи, списания, частичной ликвидации, передачи безвозмездно и других операций по выбытию ОС | Дебет 02 Кредит 01 — списана амортизации, начисленной по выбывающему объекту;Дебет 91 Кредит 01 — списана остаточная стоимость имущества | |

| 02 Амортизация основных средств | Амортизация основных средств, учитываемых на счете 01 | Учет амортизации, накопленной за время эксплуатации объектов ОС | Дебет 20 Кредит 02 — начислена амортизация по основным средствам, используемым в основном производстве |

| 08 Вложения во внеоборотные активы | Приобретение объектов основных средств | Учет ОС до ввода их в эксплуатацию | Дебет 08 Кредит 60 — оприходовано приобретенное основное средство |

Таблица «Запасы» с пояснениями и проводками

| 10 Материалы | Сырье и материалы | Учет сырья и основных материалы | Дебет 10 Кредит 60 — в случае учета ценностей по фактической себестоимости оприходованы приобретенные материалы, учтены транспортно-заготовительные расходы, связанные с ними |

| Топливо | Учет ГСМ, смазочных материалов (бензин, керосин, дизельное топливо и т.п.) | Дебет 10 Кредит 60 — в случае учета ценностей по фактической себестоимости оприходовано приобретенное топливо, учтены транспортно-заготовительные расходы, связанные с ними | |

| 19 Налог на добавленную стоимость по приобретенным ценностям | НДС при приобретении основных средств | Учет уплаченных (причитающихся к уплате) организацией сумм налога на добавленную стоимость, относящихся к строительству и приобретению объектов основных средств | Дебет 19 Кредит 60 — учтен НДС, предъявленный продавцом основных средств |

| НДС по приобретенным материально-производственным запасам | Учет уплаченных (причитающихся к уплате) организацией сумм налога на добавленную стоимость, относящихся к приобретению сырья, материалов, полуфабрикатов и других видов производственных запасов, а также товаров | Дебет 19 Кредит 60 — учтен НДС, предъявленный поставщиком товаров |

«Затраты»

| 20 Основное производство | По видам затрат и видам выпускаемой продукции (работ, услуг) | Учет основных затрат | Дебет 20 Кредит 02 — начислена амортизация по основным средствам, используемым непосредственно для производства;Дебет 20 Кредит 10 — списана стоимость материалов, использованных непосредственно для производства |

| 25 Общепроизводственные расходы | По отдельным подразделениям организации и статьям расходов | Учет расходов по обслуживанию основных и вспомогательных производств | Дебет 25 Кредит 02 — начислена амортизация по основным средствам, используемым для производства, в ситуации, когда расходы — общепроизводственные, то есть их невозможно отнести непосредственно на конкретные заказы;Дебет 25 Кредит 10 — списана стоимость материалов, использованных для производства, в ситуации, когда расходы невозможно отнести непосредственно на заказ |

| 26 Общехозяйственные расходы | По каждой статье соответствующих смет, месту возникновения затрат и др. | Учет расходов для нужд управления, не связанных непосредственно с производственным процессом (например, учет административно-управленческих расходов, затрат на содержание общехозяйственного персонала, не связанного с производственным процессом) | Дебет 26 Кредит 02 — начислена амортизация по основным средствам управленческого и общехозяйственного назначения;Дебет 26 Кредит 10 — списана стоимость материалов, использованных для нужд управления |

«Товары и продукция»

| 41 Товары | Товары на складах | Учет наличия и движения товарно-материальных ценностей, приобретенных в качестве товаров для продажи | Дебет 41 Кредит 60 — оприходованы приобретенные товары на складе по фактической себестоимости |

| Товары в розничной торговле | Дебет 41 Кредит 41 — переведен товар с оптового склада на розничный (в магазин) | ||

| 43 Готовая продукция | По местам хранения и отдельным видам готовой продукции | Учет наличия и движения готовой продукции | Дебет 43 Кредит 20 — оприходована готовая продукция в сумме фактических затрат |

| 44 Расходы на продажу | По видам и статьям расходов | Учет коммерческих расходов — сумм, связанных с продажей продукции (товаров, работ, услуг) | Дебет 44 Кредит 02 — начислена амортизация по основным средствам, используемым в деятельности подразделений торговли и общественного питания;Дебет 44 Кредит 10 — списана стоимость материалов, использованных в деятельности подразделений торговли и общественного питания, в том числе для осуществления представительских и рекламных расходов;Дебет 44 Кредит 60 — отражены расходы на услуги (работы), выполненные сторонними подрядчиками для подразделений торговли и общественного питания, в том числе представительские и рекламные расходы |

«Наличные и безналичные средства»

| 50 Касса | Касса организации | Учет денежных средств в кассе организации | Дебет 50 Кредит 51 — поступили денежные средства в кассу с расчетного счета |

| Денежные документы | Учет почтовых марок, марок госпошлины, оплаченных авиабилетов и других денежных документов | Дебет 50 Кредит 60 — оприходованы денежные документы (почтовые марки, авиабилеты, талоны на ГСМ, путевки и т. п.);Дебет 71 Кредит 50 — выданы денежные документы подотчетному лицу | |

| 51 Расчетные счета | По каждому расчетному счету | Учет наличия и движения денежных средств в валюте РФ на расчетных счетах, открытых в кредитных организациях | Дебет 51 Кредит 50 — внесены наличные денежные средства на расчетный счет в банке |

«Расчеты»

| 60 Расчеты с поставщиками и подрядчиками | По каждому предъявленному счету, а по расчетам в порядке плановых платежей — по каждому поставщику и подрядчику | Учет расчетов с поставщиками и подрядчиками | Дебет 60 Кредит 51 — перечислен с расчетного счета аванс поставщикам и подрядчикам |

| 62 Расчеты с покупателями и заказчиками | По каждому предъявленному покупателям (заказчикам) счету, а по расчетам плановыми платежами — по каждому покупателю и заказчику | Учет расчетов с покупателями и заказчиками | Дебет 51 Кредит 62 — поступила на расчетный счет оплата счетов от покупателей и заказчиков за отгруженные товары (выполненные работы, услуги) |

| 66 Расчеты по краткосрочным кредитам и займам | По видам кредитов и займов, кредитным организациям и другим заимодавцам, предоставившим их | Учет краткосрочных (на срок не более 12 месяцев) кредитов и займов, полученных организацией | Дебет 51 Кредит 66 — поступил на расчетный счет краткосрочный заем (кредит) в рублях (выданный на 12 месяцев или меньший срок) |

| 66 Расчеты по долгосрочным кредитам и займам | По видам кредитов и займов, кредитным организациям и другим заимодавцам, предоставившим их, и отдельным кредитам и займам | Учет долгосрочных (на срок более 12 месяцев) кредитов и займов, полученных организацией | Дебет 51 Кредит 67 — поступил на расчетный счет долгосрочный заем (кредит) в рублях (выданный более чем на 12 месяцев) |

| 68 Расчеты по налогам и сборам | По видам налогов (НДФЛ, НДС, налог на прибыль и т.д.) | Учет расчетов с бюджетами по налогам и сборам, уплачиваемым организацией, и налогам с работниками этой организации | Дебет 99 Кредит 68 — начислен упрощенный налог;Дебет 68 Кредит 51 — перечислен в бюджет налог |

| 69 Расчеты по социальному страхованию и обеспечению | Расчеты по социальному страхованию;Расчеты по пенсионному обеспечению;Расчеты по обязательному медицинскому страхованию; | Учет расчетов по социальному страхованию, пенсионному обеспечению и обязательному медицинскому страхованию работников организации | Дебет 20 Кредит 69 — начислены страховые взносы с зарплаты работникам основного производства |

| 70 Расчеты с персоналом по оплате труда | По каждому работнику организации | Учет расчетов с работниками по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации в пользу сотрудников | Дебет 20 Кредит 70 — начислена зарплата работникам основного производства, в том числе премии, оплата за работу по трудовым договорам совместительства |

| 71 Расчеты с подотчетными лицами | По каждой сумме, выданной под отчет | Учет расчетов с работниками по суммам, выданным под отчет на административно-хозяйственные и прочие расходы | Дебет 71 Кредит 50 — выданы работнику из кассы денежные средства под отчет (в валюте или рублях), в том числе на командировочные расходы |

| 75 Расчеты с учредителями | Расчеты по вкладам в уставный (складочный) капитал;Расчеты по выплате доходов;др. | Учет расчетов с учредителями (участниками) организации по вкладам в уставный (складочный) капитал, по выплате доходов (дивидендов) и др. | Дебет 75 субсчет «Расчеты по выплате доходов» Кредит 51 – выплачены с расчетного счета дивиденды в денежной форме |

| 76 Расчеты с разными дебиторами и кредиторами | Расчеты по имущественному и личному страхованию;Расчеты по претензиям;Расчеты по причитающимся дивидендам и другим доходам;Расчеты по депонированным суммам;др. | Учет расчетов по операциям с дебиторами и кредиторами, не упомянутыми в пояснениях к счетам 60 — 75 | Дебет 76 Кредит 51 — перечислен с расчетного счета аванс прочим кредиторам |

«Капитал, акции, финансирование»

| 80 Уставный капитал | По учредителям, стадиям формирования капитала, видам акций | Учет уставного капитала | Дебет 75 субсчет «Расчеты по вкладам в уставный (складочный) капитал» Кредит 80 — сформирован УК компании |

| 84 Нераспределенная прибыль (непокрытый убыток) | По направлениям использования средств | Учет наличия и движения нераспределенной прибыли (непокрытого убытка) | Дебет 99 Кредит 84 — отражена по окончании отчетного года полученная за год чистая прибыль (реформация счета 99);Дебет 84 Кредит 75 — начислены дивиденды учредителям |

«Финрезультат»

| 90 Продажи | Выручка;Себестоимость продаж;Налог на добавленную стоимость;Прибыль / убыток от продаж | Учет доходов и расходов, связанных с обычными видами деятельности организации, а также определение финансового результата по ним | Дебет 50 Кредит 90 субсчет «Выручка» — отражена выручка от реализации товаров (работ, услуг) населению за наличный расчет;Дебет 90 Субсчет «НДС» Кредит 68 субсчет «НДС — начислен НДС с реализации;Дебет 90 субсчет «Прибыль/убыток от продаж» Кредит 99 — отражена прибыль отчетного месяца от обычных видов деятельности;илиДебет 99 Кредит 90 субсчет «Прибыль/убыток от продаж» — отражен убыток отчетного месяца от обычных видов деятельности |

| 91 Прочие доходы и расходы | Прочие доходы;Прочие расходы;Сальдо прочих доходов и расходов | Учет прочих доходов и расходов и определение финансового результата по ним | Дебет 62 Кредит 91 субсчет «Прочие доходы» — начислены доходы от продажи основных средств;Дебет 91 субсчет «Прочие расходы» Кредит 60 — отражены расходы на приобретение услуг банков, в том числе связанные с установкой и эксплуатацией системы «клиент-банк» |

| 99 Прибыли и убытки | Прибыль или убыток от обычных видов деятельности;Сальдо прочих доходов и расходов за отчетный месяц;Суммы начисленного условного расхода по налогу на прибыль, постоянных обязательств и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций | Формирование конечного финансового результата деятельности организации в отчетном году | Дебет 99 Кредит 91 — отражен убыток отчетного месяца от прочих доходов и расходов;Дебет 91 Кредит 99 — отражена прибыль отчетного месяца от прочих доходов и расходов;Дебет 99 Кредит 84 — отражена по окончании отчетного года полученная за год чистая прибыль (реформация счета 99);илиДебет 84 Кредит 99 — отражен по окончании отчетного года полученный за год чистый убыток (реформация счета 99) |

Источник: https://www.Zarplata-online.ru/art/160967-poyasneniya-k-planu-schetov-buhgalterskogo-ucheta-v-2018

Что такое и как применяется план счетов бухучета 2017-2018 года

Ведение бизнеса независимо от того, в какой форме он зарегистрирован, требует правильного ведения бухгалтерской отчетности.

Составление всех доходных и расходных частей является важной составляющей, поскольку такие данные формируют информацию, которая предоставляется государственным органам.

В случаях, когда она не соответствуют действительности – организация или индивидуальный предприниматель рискуют понести довольно строгое наказание, которое может проявляться как в виде штрафов, так и в уголовной ответственности.

Как правило, большинство лиц, которые занимаются предпринимательской деятельностью, назначают специальную должность для ведения всех экономических закреплений — бухгалтера.

Такие люди занимаются непосредственно подсчетом всех необходимых данных и ведут налоговую документацию предприятия.

На должность бухгалтера назначаются лица, которые имеют профильное образование, то есть имеют представление, каким образом и в какой форме необходимо вести все необходимые документы, какую информацию и каким образом туда вносить.

Ни один бухгалтер не может в своей деятельности обойтись без отчетности. Именно в таких действиях заключается его основная работа. Поэтому, предлагаем рассмотреть вопрос о составлении бухгалтерских счетов более подробно.

Что это такое

Планы счетов – это специальные бухгалтерские документы, которые содержат в себе всю информацию об экономической деятельности организации.

В этот перечень входят все финансовые операции, которые имеют отношение к хозяйственной сфере работы предприятия, их наименования и разновидности.

К тому же компании закрепляют в таких документах ведомости о капитале организации, активах, которые пребывают в обороте на определенный момент и которые выведены из такого оборота.

Данный документ имеет определенные требования и схему. Эти положения утверждены на государственном уровне. Ознакомиться с ними можно на официальных сайтах исполнительных органов.

Бухгалтерский список обязаны вести все предприятия независимо от формы собственности. Исключением являются только организации, которые имеют кредитные и бюджетные источники финансирования. На основе такого документа юридические лица утверждают планы экономических и бухгалтерских работ.

Если говорить о его содержании, то необходимо заметить, что он состоит из систематизированной информации, которая включает в себя ведомости о хозяйственной деятельности юридического лица. В такой перечень входят абсолютно все финансовые активы предприятия, обязательства перед другими лицами, экономические операции и т. д.

Полезную информацию о типовом плане можно почерпнуть из данного видео:

Виды бухгалтерских счетов

Современные счеты имеют несколько разновидностей. Прежде всего, такая система позволяет распределять документы по их целевой направленности. В зависимости от того, какие данные вносятся в такие счета, выделяют:

- Общий тип. Характеризируется тем, что в документах такого рода закрепляются все ведомости по отношению к экономической деятельности компании. Он состоит из прибыли и растрат независимо от их происхождения.

- Кредитный тип. Включает в себя исключительно информацию по финансам, которые связанны с кредитными средствами организации. Каждый доход в виде одолженных денег закрепляется в определенных положениях и обозначается цель его использования.

- Бюджетный тип. Такого рода документ вмещает данные по поводу государственных дотаций предприятия и распоряжения такими средствами. Абсолютно все средства, которые поступили на счет компании таким способом, закрепляются в бюджетном счете. Кроме того, вся информации об их использовании тоже должна быть задокументирована.

Как правило, большинство организаций ведут такие счета отдельно. Это связанно с тем, что данная система ведения данных помогает предприятию более организовано документировать свои финансовые операции. Но, некоторые формы юридических лиц (например, страховые компании) комбинируют счета для того, чтобы упростить систему документов.

Если Вы еще не зарегистрировали организацию, то проще всего это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

- для регистрации ИП

- регистрации ООО

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

- Ведение бухгалтерии для ИП

- Ведение бухгалтерии для ООО

Он идеально подходит для ИП или ООО на УСН, ЕНВД, ПСН, ТС, ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь, как это стало просто!

Структура документа

Документы бухгалтерского рода имеют определенные требования к содержанию. На сегодняшний день большое значение имеет правильная структура счета, поскольку определенный порядок документирования информации помогает не только при ее внесении, но и при дальнейшем использовании.

Если ознакомиться с образцами счетов бухучета, то можно заметить определенный порядок внесения данных:

- наименование предприятия;

- дебет;

- кредитные поступления.

Первый раздел предназначен для внесения основной информации о предприятии и включает в себя полное наименование организации в соответствии с регистрационными документами. К тому же в эту позицию вносят данные о фактическом счете компании на дату составления такого документа.

Дебет и кредитные поступления, как правило, представляют собой две колонки, в которых обозначается вся информация о денежных поступлениях и растратах предприятия относительно начального денежного фонда, указанного в первом разделе.

При этом, дебет рассматривают как доходы пассивного или активного типа, которые в свою очередь влияют на рост количества имущества организации или его уменьшение. Кредит – поступления в виде дохода, который необходимо со временем вернуть, или расхода, связанного с таким возвращением.

Такая схема используется довольно давно, но со временем довольно большое количество предпринимателей начали использовать новую структуру счетов. Она представляет собой:

- наименование предприятия;

- активные средства;

- счета пассивного типа;

- остаток денежных средств при окончании периода.

Первый раздел аналогичен соответствующему положению предыдущей формы счетов, которая описывалась выше. Он заполняется непосредственно при создании такого документа.

Второй и третий разделы вмещают в себе информацию по отношению к прибыли и растратам организации в ходе ведения своей деятельности. Данные в эти колонки вносятся постепенно по мере осуществления финансовых операций предприятием.

Последняя графа такой системы включает в себя подсчеты окончательного баланса предприятия по завершению периода, на который был рассчитан документ. Для того чтобы ее заполнить, необходимо провести несколько несложных математических операций:

- просуммировать всю доходную часть, которая закреплена в предыдущих двух разделах;

- вычислить все расходы, которые имелись у предприятия за такой период;

- к первоначальному балансу предприятия, указанному в первом разделе, суммировать общий размер прибыли;

- от полученного в предыдущем вычислении числа отнять сумму расходов организации.

Применение в деятельности организации

Соответственно с законодательной базой, каждое юридическое лицо обязано применять в своей деятельности специальные документы, в которых обозначается вся информация о расходной и прибыльной части организации – бухгалтерские счета. Такие документы ведутся соответственно Инструкции «По применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций» от 31.10.2000 № 94н.

На практике такие документы значительно упрощают ведение унифицированного процесса по отношению к финансовым операциям. Каждая организация в своей деятельности сталкивается с денежными потоками. При этом важна как прибыль, так и расходы. Для того чтобы в конце определенного периода было проще подводить итоги, все данные по операциям финансового рода фиксируются в специальном документе.

Необходимо заметить, что ведение такой системы фиксирования экономических действий организации служит основой для подведения итогов деятельности за налоговый период.

Заполнение деклараций, обязательных для подачи налоговому органу требует указания цифр, которые с легкостью можно найти именно в бухгалтерских счетах. К тому же ведение такого рода документации имеет значение для планирования дальнейшей деятельности организации.

Этот факт объясняется тем, что просмотрев данные по прошлому периоду, можно с легкостью определить, какой именно деятельности стоит отдать предпочтение, а какую лучше прекратить.

Такую информацию с легкостью можно увидеть, просмотрев доходы и расходы от определенных операций, связанных с теми или иными работами и услугами.

Поручать оформлять такие счета лучше всего специалистам, которые имеют представление о бухгалтерской деятельности.

Как правило, занимаются этим лица с экономическим образованием. Их знания помогают им на практике в грамотном закреплении финансовых операций в документах.

Но, если говорить о предприятиях, которые имеют довольно небольшой оборотный капитал, то поручить задание такого типа можно и не специалистам в сфере экономики, поскольку внесение информации о поступлениях и расходах будет довольно простым и не требует большого количества подсчетов или сверхсложных таблиц.

Бухгалтерские счета – основа информационной базы предприятия, которая позволяет унифицировать всю информацию о финансовых операциях, проводимых за определенный период. Практическое значения такого документа довольно большое. Самое главное – ознакомиться с Инструкцией по ведению таких документов и вносить всю информацию, которая связана с оборотом денежных средств, четко соблюдая требования.

Источник: http://www.DelaSuper.ru/view_post.php?id=1783