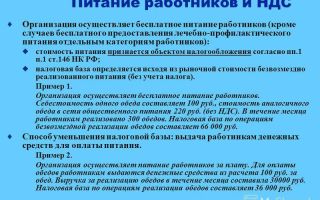

Исполнение обязанности налогового агента при оказании рекламных услуг иностранной организацией

Российские производители, желающие вывести свою продукцию на международный рынок, рекламируются в зарубежных СМИ и принимают участие в международных выставках. Для целей обложения НДС не всегда и не все эти услуги оказываются за пределами РФ. И.А.

Баймакова, эксперт по вопросам налогообложения, рассматривает основные проблемные моменты и дает рекомендации по документальному оформлению отношений с иностранными организациями.

Содержание<\p>

Несмотря на значительное количество рекламных и PR-агентств в Российской Федерации, нередко российские организации заинтересованы в распространении рекламной информации за рубежом.

Например, иностранные средства массовой информации могут разместить необходимую информацию на страницах своего издания. Это могут быть сведения о гостиницах, ресторанах и иных местах досуга, представляющих интерес для туристов из-за рубежа. В другом случае, российские организации заинтересованы в организации участия и представлении их интересов при проведении выставок.

В таких ситуациях быстрее и проще обратиться за помощью к иностранным организациям. При приобретении таких услуг неизбежно встает вопрос об исполнении обязанности налогового агента по НДС.

С одной стороны, решение данного вопроса кажется относительно простым.

В соответствии с подпунктом 4 пункта 1 статьи 148 НК РФ местом реализации рекламных услуг признается территория РФ, если деятельность покупателя услуг осуществляется на территории РФ.

Следовательно, при оказании иностранной компанией рекламных услуг организации, зарегистрированной в РФ, местом реализации признается территория РФ, и такие услуги являются объектом обложения по НДС.

Согласно статье 161 НК РФ при реализации иностранным лицом, не состоящим на учете в российских налоговых органах, услуг, местом реализации которых является территория Российской Федерации, НДС исчисляется и уплачивается в российский бюджет налоговым агентом, приобретающим данные услуги у иностранного лица. Порядок уплаты НДС определен пунктом 4 статьи 174 НК РФ, который предусматривает, что уплата налога производится налоговым агентом (российской организацией) одновременно с выплатой (перечислением) денежных средств таким налогоплательщиком.

С другой стороны, основная проблема, возникающая здесь, связана с применением термина «рекламные услуги». Статьей 3 Федерального закона от 13.03.

2006 № 38-ФЗ «О рекламе» предусмотрено, что под рекламой понимается информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке.

Однако ни законодательством о рекламе, ни законодательством о налогах и сборах в части применения статьи 148 НК РФ не конкретизированы способы и методы распространения информации в рекламных целях, что не позволяет однозначно определить какие расходы могут признаваться рекламными, а какие нет.

В случае размещения рекламной информации на страницах печатных изданий или распространения материалов за рубежом иным способом необходимость исчисления и уплаты НДС бесспорна. Наиболее сложная ситуация складывается в отношении услуг, связанных с участием в выставках, проводимых за пределами РФ.

Источник: https://buh.ru/articles/documents/14212/

О налогообложении интернет-доходов физических лиц

Вопрос: Я получаю доход от размещения контекстной рекламы на своем личном сайте в сети Интернет. В качестве предпринимателя я не зарегистрирован. Обязан ли я уплачивать налоги с такого дохода и отчитываться в налоговых органах?

Ответ: Доход физического лица (не зарегистрированного в качестве предпринимателя) от размещения рекламы на личном сайте/блоге является объектом обложения налогом на доходы физических лиц (далее – НДФЛ) и облагается по ставке 13% (ст.209, 224 Налогового Кодекса РФ).

В зависимости от того, кто является источником выплаты такого дохода, распределяются обязанности по уплате НДФЛ и сдаче отчетности в налоговые органы.

Если источником Вашего дохода являются российские организации и предприниматели, а также обособленные подразделения иностранных организаций в России — то именно на них возложены обязанности по исчислению и уплате в бюджет НДФЛ, поскольку в данном случае они признаются налоговыми агентами (ст. 226 Налогового кодекса РФ). Сумма НДФЛ при этом должна быть удержана налоговым агентом и перечислена в бюджет из сумм, которые причитаются Вам к выплате. Кроме того, налоговый агент обязан отчитаться о выплаченных Вам суммах налоговому органу.

Следовательно, в такой ситуации Вам нет необходимости предпринимать каких-либо самостоятельных действий по уплате налога и составлению декларации по НДФЛ.

Если же источником Вашего дохода является другое физическое лицо, либо иностранная организация, то заплатить НДФЛ и задекларировать указанный доход Вы должны самостоятельно (пп. 1 п. 1 ст.

228 Налогового кодекса РФ).

При этом, срок подачи декларации — до 30 апреля года, следующего за истекшим налоговым периодом; срок уплаты налога — не позднее 15 июля года, следующего за истекшим налоговым периодом.

Кроме того, необходимо помнить, что российским законодательством установлена ответственность (административная и уголовная) за предпринимательскую деятельность без регистрации. И если Ваш доход от размещения на своем сайте рекламы или иной информации носит систематический характер, то стоит задуматься о регистрации своей предпринимательской деятельности.

Следует отметить, что в настоящее время в нашей стране стало уделяться более пристальное внимание расчетам с использованием электронных денег. С вступлением в силу Федерального закона РФ «О национальной платежной системе РФ» расчеты с помощью электронных денег по сути приравнены к банковским операциям.

В указанном Законе установлены обязанности оператора, осуществляющего платежи, идентифицировать клиента, а также сообщать в определенных случаях в уполномоченные органы информацию о проводимых платежах.

О том, в каких случаях о Вашем доходе станет известно налоговым органам, а также об особенностях использования электронных денег будет рассказано в следующей публикации.

Елькина Н.В. (юрист, налоговый консультант)

Источник: http://tax-support-spb.ru/malomu-biznesu-o-nalogah/o-nalogooblozhenii-internet-dohodov-f.html

Как платить налоги, работая с иностранцами

Недавно The Village рассказывал о том, как можно зарабатывать валюту, находясь в России. Герои статьи упоминали о том, что иностранные компании хотят сотрудничать официально: нужно оформить свой юридический статус и заплатить налоги. Чтобы разобраться в том, как сделать всё по закону, мы попросили эксперта бухгалтерского сервиса составить алгоритм работы с иностранными заказчиками.

эксперт сервиса «Контур.Эльба» компании «СКБ Контур»

Регистрация

Некоторые иностранные клиенты предпочитают сотрудничать с легальными, официально оформленными бизнесменами. Поэтому, чтобы начать полноценно работать на новом рынке, нужно зарегистрироваться.

Можно стать индивидуальным предпринимателем или создать ООО — смотря по тому, что удобнее и выгоднее. Индивидуальный предприниматель — единственный владелец бизнеса, не ведёт бухучет и свободно распоряжается всей выручкой.

Правда, если ИП временно прекратит работать, ему всё равно придётся платить фиксированный страховой взнос за себя — 23 153 рубля и 33 копейки и плюс 1% от дохода свыше 300 тысяч рублей.

Организация же платит страховые взносы только с зарплат своих сотрудников.

Очень часто люди, которые хотят стать бизнесменами, выбирают ООО, думая, что в случае банкротства они рискуют только уставным капиталом. Но это не так: рассчитаться по долгам могут заставить и директора, и учредителей. Личное имущество удастся сохранить, если будут доказательства, что действовали в интересах организации.

Открытие счёта

Для иностранной валюты обычный расчётный счёт не подойдёт — нужен отдельный валютный. Чтобы его открыть, понадобятся те же документы, что и для расчётного счёта. У каждого банка свои требования, поэтому лучше уточнить информацию на сайте или в отделении банка.

Проще всего открыть валютный счёт в том же банке, где уже есть рублёвый счёт. Но всё же не торопитесь с решением — выбирайте банк внимательно. Кроме надёжности, стоимости обслуживания и скорости проведения платежей, обратите внимание на то, удобен ли в работе интернет-банк, принимают ли документы в режиме онлайн и как обслуживают клиентов специалисты отдела валютного контроля.

Вместе с валютным счётом вам откроют транзитный счёт — это своеобразный перевалочный пункт для денег. Именно на транзитный счёт будут поступать все переводы от клиента.

Это нужно, чтобы специалисты валютного контроля проверили законность поступления. В это время деньги будут недоступны.

Как только закончится проверка, заработанную сумму можно перевести на валютный счёт или обменять на рубли.

Можно ли работать с PayPal и Payoneer?

Многие фрилансеры любят работать с этими площадками. Поэтому разбёремся, законно ли вести финансовые операции с их помощью, не открывая при этом валютный счёт.

После того как в 2013 году PayPal получил лицензию ЦБ, пользователи могут выводить деньги на счета в российских банках.

Легально бизнесмены могут использовать только корпоративный счёт в PayPal — он привязывается к рублёвому расчётному счёту.

PayPal автоматически пересчитывает все поступления в рубли, так что валютный контроль проходить не нужно. Но некоторые пользователи считают курс пересчёта весьма невыгодным.

Payoneer работает по-другому: вы получаете карту иностранного банка. По российским законам это приравнивается к открытию счёта за границей — об этом нужно проинформировать налоговую.

Кроме того, придётся отчитываться о движении денег по зарубежному счёту. Это правило ввели в 2015 году, но порядка и формы отчётности пока нет. Обратите внимание, в Payoneer установлен суточный лимит на снятие средств и расчёты картой.

А при получении наличных берут высокую комиссию.

Заключение контракта

С иностранным клиентом можно заключить полноценный контракт или инвойс, в котором нужно указать основные условия сделки. Обычно контракты и инвойсы составляют на двух языках — русском и английском. Для этого страницы договора делятся пополам.

Когда будете составлять контракт, обратите особое внимание на дату, до которой клиент должен перевести вам деньги.

Если заказчик просрочит перевод хотя бы на один день, придётся оформить дополнительное соглашение к контракту об увеличении срока оплаты, иначе возникнут проблемы с валютным контролем.

Вплоть до штрафа в размере 1/150 ставки рефинансирования ЦБ, действовавшей в период просрочки, от суммы денег, зачисленных с нарушением срока, за каждый день просрочки и/или от 3/4 до одного размера суммы денег, не зачисленных на счёт.

Как вариант — можно не указывать точные сроки оплаты или максимально сдвинуть их границы, но тогда клиент может затянуть с переводом денег.

Обязательно пропишите в договоре, кто понесёт комиссионные расходы за банковские переводы.

Небольшая подсказка: если указать в контракте, что услуги считаются оказанными и работы принятыми после истечения определённого срока с момента оплаты заказчиком, то вам не придётся выставлять закрывающие документы.

Валютный контроль

Если контракт заключается на сумму свыше 50 тысяч долларов, для валютного контроля необходим паспорт сделки. Лучше заняться его оформлением заранее: предъявите в банк специальную форму и подтверждающие документы. Часто банк помогает всё оформить за отдельную плату.

Как только деньги поступят на транзитный счёт, банк сразу же об этом сообщит. После этого в течение 15 рабочих дней нужно предоставить справку о валютных операциях и подтверждающие документы — контракт или паспорт сделки. Вместе с паспортом сделки передайте в банк счета, акты и справку о подтверждающих документах. С оформлением документов вам также помогут в банке.

Налоговая или банк могут запросить документы по валютным операциям, чтобы провести валютный контроль и проверки. Поэтому сохраняйте контракты, паспорта сделок и все документы, подтверждающие ваши валютные операции.

В законе есть полный список того, что могут с вас спросить.

Отнеситесь к валютному контролю со всей серьёзностью: штрафы за нарушения могут быть очень большими, иногда даже приходится отдавать всю заработанную на сделке сумму.

Налоги

Чтобы полноценно распоряжаться заработанными деньгами, остаётся только рассчитать налог с дохода в валюте.

Налоги всегда считаются в рублях, поэтому сумму дохода нужно пересчитать по курсу ЦБ на день получения денег на транзитный счёт. Действующий курс можно узнать на сайте. Выручка в иностранной валюте всегда учитывается на день получения денег на транзитный счёт.

Обратите внимание, что колебания курса никак не влияют на сумму налога к уплате. Налогом облагается только курсовая разница, которая возникла при продаже валюты дороже курса ЦБ на этот день. Отрицательная курсовая разница в расходах при упрощённой системе налогообложения не учитывается.

Источник: https://www.the-village.ru/village/business/finance/231369-taxes

Налоговые агенты иностранных организаций в 2018 году. Правила исчисления и уплаты налога на доходы и НДС налоговыми агентами

СЕМИНАР В МОСКВЕ

Время проведения: 20 марта 2018

Семинар предназначен для: Главных бухгалтеров, специалистов финансовых и бухгалтерских служб, аудиторов, руководителей, юристов, ведущих внешнеэкономическую деятельность.

Цели семинара: Рассмотреть практические решения спорных вопросов уплаты налогов с доходов иностранной компании, проанализировать разъяснения ФНС, изучить практику оказания услуг иностранных перевозчиков и экспедиторов и выяснить, когда российская организация выступает в роли налогового агента. А также сложные вопросы составления декларации налоговому агенту, являющемуся и не являющемуся плательщиком НДС.

ПРОГРАММА

Договоры с иностранцами на выполнение работ (оказании услуг), когда российское лицо становится налоговым агентом по НДС и налогу на доходы.

- Специфика заключения таких контрактов с иностранцами. Основные условия контракта.

- Документооборот, который сопровождает аналогичные контракты.

- Неблагоприятное влияние контрактных условий на налогообложение.

Налоговый Кодекс и налоговые агенты (функции, обязанность, ответственность).

Налог на доходы иностранных юридических лиц в 2017 году (в том числе на доходы иностранных организаций стран ЕАЭС).

- Кто такой налоговый агент и какие доходы облагаются налогом на доходы

- Особенности оформления договорных отношений с иностранными организациями

- Сложности в квалификации определения: «источник дохода» и «источник выплаты»

- Как подтвердить налоговый статус плательщика в иностранном государстве и какие требования предъявляются к сертификату резидентства

- Особенности Сертификатов резидентсва Республики Казахстан

Налоговый агент в поисках «бенефициара» и кто такой «бенефициар».

- Как распознать лицо, которое имеет фактическое (а не юридическое) право на доходы с целью применения соглашений (конвенций) об избежании двойного налогообложения

- Требования ФНС к документальному подтверждению резидентства иностранного лица

- Что делать, если доход выплачен не бенефициару

- Когда налогообложение иностранного лица осуществляется в соответствии с нормами российского законодательства без применения налоговых льгот, согласно Международным соглашениям

- Практика рассмотрения споров по вопросу неправомерного применения налоговыми агентами льготных условий налогообложения при взимании налога на прибыль с доходов иностранных организаций

- О порядке налогообложения доходов, выплачиваемых иностранному лицу, фактическим правом на которые обладает российское физическое лицо

- Нюансы перечисления налога на прибыль с «дивидендов» по контролируемой задолженности

- Как поступить, если при выплате процентов Иностранной компании, задолженность уже не контролируемая

Как составить и сдать расчет (информацию) о доходах, выплаченных иностранным организациям и ответственность за ее непредставление.

Когда с налогового агента можно взыскать пени, а когда компанию не оштрафуют.

Разъяснения ФНС России по вопросам налогообложения доходов резидентов СНГ и ЕАЭС: (премий за выполнение условий договора, от международных перевозок, Фрахта, дивиденды, аренда, штрафы … )

Упрощенцы в роли налоговых агентов.

Кто и как может заявить о возврате переплаты по налогу на доходы иностранной фирмы.

Порядок зачета налога, уплаченного (удержанного) за пределами РФ, в том числе при получении убытка. Когда зачет невозможен.

- Подразделение за рубежом: зачет сумм налогов, уплаченных за границей, документальное их подтверждение, предельная сумма налога, подлежащая зачету, отчетность

- Когда нельзя зачесть иностранный налог на прибыль

Налоговые агенты по НДС при расчетах с иностранными организациями.

- Кто и как должен исполнить обязанности налогового агента по НДС в 2017 году

- Как налоговому агенту рассчитать налоговую базу и определить ставку НДС при покупке товаров (работ, услуг) у иностранной организации

- Какую отчетность подают налоговые агенты по НДС, и какие проводки составляет налоговый агент по НДС

- Специфика выставления (оформления) счетов-фактур налоговым агентом (в том числе по авансам) и отражения в книге покупок и продаж и в декларации

- Когда налоговый агент по НДС выставляет корректировочный счет-фактуру

- Правила исчисления, сроки уплаты и момент принятия НДС к вычету налоговыми агентами (в том числе оплаты НДС за счет собственных средств)

- НДС при расторжении налоговым агентом договора и возвращении товаров иностранной организации

- Выставление (оформление счетов-фактур, сроки и порядок уплаты НДС при реализации налоговым агентом товаров (работ, услуг) иностранной организации по посредническим договорам

- Иностранец простил долг: что с НДС у налогового агента

- Определение базы по НДС при приобретении услуг у исполнителя — иностранного лица (оплата услуг в валюте)

- Приобретение услуг через российского посредника

- Как составить и сдать декларацию по НДС налоговому агенту, являющемуся и не являющемуся плательщиком НДС

Источник: https://zakon.ru/Conference/Conference/5639

Налоговый агент по услугам иностранца

Вопрос:

Являемся ли мы налоговым агентом по отношению к услугам оказанных иностранной организации нашей компании на территории РФ?

Ответ:

Если у иностранной организации на территории РФ имеется постоянное представительство, то в соответствии с п. 1 ст. 246 НК РФ:

Налогоплательщиками налога на прибыль организаций (далее в настоящей главе — налогоплательщики) признаются:

— иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации.

Следовательно, если иностранная компания имеет представительство на территории РФ, то налог на прибыль она уплачивает самостоятельно.

В тех случаях, когда иностранные организации не осуществляют деятельность через постоянное представительство в РФ и в то же время получают доходы от источников в России, такие доходы подлежат обложению налогом, удерживаемым у источника выплаты доходов. Данное требование распространяется только на ограниченный перечень доходов, который приведен в п. 1 ст. 309 НК РФ.

Перечень включает в себя следующие доходы:

— дивиденды, выплачиваемые иностранной организации — акционеру (участнику) российских организаций

— доходы, получаемые в результате распределения в пользу иностранных организаций прибыли или имущества организаций, иных лиц или их объединений, в том числе при их ликвидации

— процентный доход от долговых обязательств любого вида, включая облигации с правом на участие в прибылях и конвертируемые облигации

— доходы от использования в Российской Федерации прав на объекты интеллектуальной собственности

— доходы от реализации акций (долей) российских организаций

— доходы от реализации недвижимого имущества, находящегося на территории Российской Федерации

— доходы от сдачи в аренду или субаренду имуществ

— доходы от международных перевозок

— штрафы и пени за нарушение российскими лицами, государственными органами и (или) исполнительными органами местного самоуправления договорных обязательств

— иные аналогичные доходы

Если доходы иностранной организации не относятся к доходам установленных перечнем, то на основании п. 2 ст. 309 НК РФ:

Доходы, полученные иностранной организацией от продажи товаров, иного имущества, кроме указанного в подпунктах 5 и 6 пункта 1 настоящей статьи, а также имущественных прав, осуществления работ, оказания услуг на территории Российской Федерации, не приводящие к образованию постоянного представительства в Российской Федерации в соответствии со статьей 306 настоящего Кодекса, обложению налогом у источника выплаты не подлежат.

На основании вышесказанного мы считаем, что если иностранная организация имеет представительство на территории РФ, то налог на прибыль она уплачивает самостоятельно.

Если иностранная компания не имеет представительства, то российская организация обязана выступить в качестве налогового агента, если доходы, полученные иностранной организацией, относятся к доходам установленных п. 1 ст.

309 НК РФ, Если же доходы получаемые иностранной организацией не относятся к доходам установленных перечнем, то российская организация не выступает в качестве налогового агента.

В вашем случае учитывая разовый характер сделки, а так же не соответствие сделки требованиям установленным в п. 1 ст. 309 НК РФ ваша организация не является налоговым агентом и налог на прибыль за иностранную организацию не уплачивает. Так же вам следует проанализировать указанную операцию на возможный НДС уплачиваемый в качестве налогового агента.

Источник: http://www.nalognapribil.ru/2015/05/blog-post_23.html

Налогообложение доходов иностранных работников в России

Все иностранные сотрудники, работающие на российских предприятиях, или в российских представительствах иностранных компаний, должны уплачивать в РФ налог на доходы физических лиц (НДФЛ).

Исключения из этого правила, а также особенности налогообложения могут быть установлены заключенными между Россией и государствами, гражданами которых являются иностранные сотрудники, соглашениями об устранении двойного налогообложения.

В соответствии со статьей 7 Налогового кодекса РФ положения международных договоров имеют приоритет перед нормами российского налогового законодательства. Поэтому для того, чтобы определиться с порядком налогообложения доходов конкретного иностранного работника, необходимо, прежде всего, обратиться к соответствующему соглашению об устранении двойного налогообложения.

Такое соглашение может предусматривать льготное налогообложение по пониженным ставкам, освобождение от налога, либо зачет зачет фактически уплаченных за пределами Российской Федерации сумм налога в соответствии с законодательством других государств при уплате налога в Российской Федерации.

Для того чтобы получить такую привилегию, необходимо представить в налоговые органы официальное подтверждение того, что он является резидентом государства, с которым Российская Федерация заключила соглашение об избежании двойного налогообложения, а также документ о полученном доходе и об уплате им налога за пределами РФ, подтвержденный налоговым органом соответствующего иностранного государства.

Далее рассмотрим порядок налогообложения доходов иностранных сотрудников на основании только российского налогового законодательства, без учета положений конкретных международных договоров.

К плательщикам НДФЛ относятся налоговые резиденты РФ и лица, не являющиеся налоговыми резидентами. К налоговым резидентам относятся лица (вне зависимости от их гражданства/подданства), которые фактически находились на территории РФ не менее 183 дней в течение 12 месяцев, следующих подряд (п.2 ст. 207 Налогового кодекса РФ).

Период краткосрочного (менее шести месяцев) лечения или обучения для иностранных лиц не прерывает данный период. При подсчете 183 календарных дней другие периоды нахождения за пределами РФ независимо от цели выезда (выполнение трудовых обязанностей или семейные обстоятельства) не учитываются.

Подсчет времени нахождения на территории России ведется по отметкам в паспорте о въезде (выезде) на территорию РФ.

Объектом налогообложения для налоговых резидентов служит доход, полученный от источников в РФ и (или) от источников за пределами РФ. Для тех, кто не является налоговым резидентом, объектом налогообложения является только доход, полученный от источников в РФ.

Выделяют следующие ставки налогообложения:

- 9% — доходы полученные в виде дивидендов от долевого участия;

- — доходы в виде выигрышей и призов, получаемых в проводимых конкурсах, играх сумма которых превышает 4000 рублей;

- суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения ¾ ставки рефинансирования ЦБ РФ по рублевым вкладам и 9% по валютным вкладам,

- 13% — доходы полученные по трудовым договорам.

Доходы нерезидентов, облагаются налогом по ставкам:

- 15% — в виде дивидендов от долевого участия в деятельности российских организаций;

- 30% — в отношении всех остальных доходов.

Налоговым периодом является календарный год (ст.216 НК РФ).

Налоговые вычеты

Доходы налоговых резидентов уменьшается на сумму налоговых вычетов, таких как (стандартных, профессиональных, имущественных, социальных). Однако для нерезидентов такие вычеты не предусмотрены.

К стандартным налоговым вычетам относятся, например, следующие:

- 1400 рублей за каждый месяц налогового периода на каждого ребенка. Этот вычет действует до месяца, в котором доход, исчисленный нарастающим итогом с начала налогового периода, превысил 280 000 рублей. Иностранным физическим лицам, у которых ребенок находится за пределами РФ, такой вычет предоставляется на основании документов, заверенных компетентными органами государства, в котором проживает ребенок.

К социальным налоговым вычетам относятся, в частности:

- денежные суммы, уплаченные в течение года за свое обучение в образовательных учреждениях;

- суммы, уплаченные в течение года налогоплательщиком-родителем за обучение своих детей в возрасте до 24 лет на дневной форме обучения, в размере не более 50000 рублей на каждого ребенка в общей сумме на обоих родителей;

- уплаченные в течение года физическим лицом денежные суммы за лечение свое, супруга, родителей, детей до 18 лет, предоставленные ему медицинскими учреждениями РФ, медикаменты.

- в виде дохода, полученного от продажи имущества, находившегося в его собственности 3 года и более. Если же имущество находилось в собственности налогоплательщика менее 3 лет, то размер вычета не может превышать — 1 000 000 рублей, а при продаже иного имущества — 125 000 рублей;

- в виде дохода, израсходованного налогоплательщиком на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них ( но не более 2 000 000 рублей), а также в сумме, направленной на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации и фактически израсходованным им на указанные цели. Если в налоговом периоде этот вычет не может быть использован полностью, его остаток может быть перенесен на последующие налоговые периоды до полного его использования.

Профессиональные налоговые вычеты предоставляются в размере документально произведенных расходов, связанных с получением соответствующих доходов, индивидуальным предпринимателям, лицам, получающим авторские вознаграждения, а также работающим по договорам гражданско-правового характера.

Если налогоплательщик получает доход от российских организаций, индивидуальных предпринимателей или российских представительств иностранных организаций, то эти юридические лица выполняют функции налогового агента (за редким исключением, предусмотренным Налоговым кодексом), т.е. они удерживают налог из доходов гражданина и перечисляют его в бюджет не позднее дня выплаты дохода.

По истечении 183 календарных дней пребывания на территории России нерезидент становится налоговым резидентом, и для него начинает действовать ставка НДФЛ 13%. И эта ставка применяется за весь налоговый период (год), в котором наступил 183-й день пребывания в России.

В этом случае необходимо пересчитать сумму НДФЛ, которая ранее исчислялась по ставке 30%. При перерасчете иностранцу также предоставляется стандартный вычет (если он имеет на него право) за прошедшие месяцы.

Суммы налога, которые были излишне удержаны налоговым агентом в период применения ставки 30%, возвращаются иностранному работнику.

Теперь остановимся на обязанности предоставления налоговой декларации по НДФЛ по форме 3-НДФЛ. Данная форма обновляется каждый год и предоставляется за доходы, полученные в течении календарного года. Ее предоставляют не все налогоплательщики и не всегда.

Налоговую декларацию 3-НДФЛ должны представлять:

- физические лица-налоговые резиденты, получившие доходы из источников, находящихся за пределами РФ;

- налоговые резиденты и нерезиденты, получившие доходы из источников в России, если налоговыми агентами не были удержаны налоги с этих доходов;

- все налогоплательщики, претендующие на возврат, зачет налога или налоговый вычет.

Налоговая декларация представляется не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Декларация о доходах представляется в территориальную налоговую инспекцию по месту учета налогоплательщика (по месту жительства или месту пребывания). Иностранные лица представляют декларацию по месту своего пребывания, а именно по месту регистрации офиса.

Налогоплательщик может представить декларацию на бумажном носителе в свою налоговую инспекцию лично или через своего представителя, направить ее в виде почтового сообщения с описью вложения.

БУХпрофи может оказать услуги по заполнению деклараций по форме 3-НДФЛ на основании предоставленных налогоплательщиком данных, подаче деклараций и представлению интересов налогоплательщика в налоговой инспекции.

В декларации указываются все полученные доходы, источники их выплаты, налоговые вычеты, суммы налога, удержанные налоговыми агентами, суммы фактически уплаченных в течение налогового периода авансовых платежей, суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового периода.

Непредставление налогоплательщиком в установленный срок налоговой декларации влечет взыскание штрафа:

- в размере 5 процентов суммы налога, подлежащей уплате за каждый полный месяц, но не более 30 процентов указанной суммы и не менее 1000 рублей (если просрочка составила не более 180 дней).

Необходимо помнить и об ответственности за неуплату налога, которая предусмотрена статьей 122 Налогового кодекса РФ и выражается в возможности взыскания штрафа в размере 20 процентов от неуплаченной суммы налога (сбора), а если неуплата совершена умышленно, то штраф составит 40 процентов от неуплаченной суммы налога. Помимо взыскания штрафа и недоимки также предусмотрено начисление пени до момента фактической уплаты налога в размере 1/300 ставки рефинансирования Центробанка РФ за каждый день просрочки.

Отдельная ответственность предусмотрена и для налогового агента (предприятия, производящего выплату в пользу иностранного гражданина) за неправомерное неперечисление (неполное перечисление) сумм налога, подлежащего удержанию и перечислению в бюджет в виде штрафа в размере 20 процентов от суммы, подлежащей перечислению.

Кроме того, умышленное уклонение от уплаты налогов на сумму более 100 000 рублей путем непредставления налоговой декларации или иных документов, представление которых в соответствии с законодательством РФ о налогах и сборах является обязательным, либо путем включения в налоговую декларацию заведомо ложных сведений может повлечь уголовную ответственность.

Также читайте на сайте:

Порядок аккредитации

3-НДФЛ для иностранных сотрудников

- Все услуги компании БУХпрофиНаши цены

Источник: http://www.buxprofi.ru/information/nalogooblozhenie-inostrannyh-rabotnikov

Ндфл с доходов иностранца

Все иностранные сотрудники, работающие в российских организациях, или в российских представительствах иностранных компаний, должны уплачивать в РФ налоги с иностранцев. В частности, налог на доходы физических лиц (НДФЛ). Причем налог с иностранных граждан удерживается и уплачивается самим работодателем – налоговым агентом.

Кроме этого, существуют определенные виды доходов, налог с которых необходимо декларировать и уплачивать самому иностранцу. В данной статье мы расскажем, кому и с каких именно доходов иностранцу придется платить НДФЛ.

В случаях, когда иностранный гражданин является налоговым резидентом РФ, в его обязанность входит уплата НДФЛ не только с доходов, возникших на территории РФ, но и с иностранных доходов, источником которых РФ не признается.

Как правило, по доходам, источником которых признается РФ, например, заработная плата или вознаграждение по гражданско-правовым договорам, налог с иностранных граждан исчисляется и выплачивается самим работодателем или заказчиком, являющимися налоговыми агентами.

Самостоятельно исчислять и уплачивать подоходный налог иностранцев, а также подавать декларацию иностранец — резидент РФ обязан по следующим доходам, полученным от источников за пределами РФ:

- дивидендам и процентам, полученным от иностранной организации;

- страховым выплатам при наступлении страхового случая, полученным от иностранной организации;

- доходам от использования за пределами РФ авторских или иных смежных прав;

- доходам, полученным от сдачи в аренду или иного использования имущества, находящегося за пределами РФ;

- доходам от реализации недвижимого имущества, находящегося за пределами РФ, ценных бумаг, долей участия в уставных капиталах иностранных организаций, прав требования к иностранной организации;

- вознаграждениям за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия за пределами РФ;

- пенсиям, пособиям, стипендиям и иным аналогичным выплатам, полученным в соответствии с законодательством иностранных государств;

- доходам, полученным от использования любых транспортных средств, также штрафам и иным санкциям за простой (задержку) таких транспортных средств в пунктах погрузки (выгрузки);

- иным доходам, получаемым в результате осуществления деятельности за пределами РФ.

Важно!

Доходами иностранца не признаются доходы от операций, связанных с имущественными и неимущественными отношениями физических лиц, признаваемых членами семьи или близкими родственниками, за исключением доходов, полученных в результате заключения между этими лицами договоров гражданско-правового характера или трудовых соглашений.

Таким образом, самостоятельно исчислять и уплачивать подоходный налог с иностранных граждан, а также декларировать свой доход иностранец должен, если:

- являются налоговыми резидентами РФ;

- и получают доходы от источников за пределами РФ и/или от источников в РФ, по которым налог не удерживается налоговым агентом (российским предприятием или российским представительством иностранного предприятия, выплачивающими доход).

Задекларировать свой доход иностранец должен в срок до 30 апреля года, следующего за годом получения дохода, представив в налоговую инспекцию декларацию по подоходному налогу по форме 3-НДФЛ. В декларации указываются суммы полученных доходов, а также сумма налога, подлежащая оплате.

Оплатить НДФЛ необходимо до 15 июля года, следующего за годом получения дохода (т.е. иностранцы свои налоги с доходов 2017 года заплатят в 2018 году).

Как правило, иностранные граждане встают на учет и сдают отчетность в специализированные налоговые инспекции по иностранцам. Иностранцы с видом на жительство, разрешением на временное проживание или зарегистрированные по месту временного пребывания в Москве, обязаны представлять декларации по НДФЛ в МИ ФНС России № 47 по Москве.

Источник: https://1c-wiseadvice.ru/company/blog/ndfl-s-dokhodov-inostrantsa-3300/

Как платить налоги за иностранных сотрудников, работающих по патенту. Разъяснение ФНС России

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА ПИСЬМО от 19 февраля 2015 г. N БС-4-11/2622 О НАПРАВЛЕНИИ ИНФОРМАЦИИ

Федеральная налоговая служба в связи с вступлением в силу Федерального закона от 24.11.2014 N 368-ФЗ «О внесении изменений в статьи 226 и 227.1 части второй Налогового кодекса Российской Федерации» сообщает следующее.

В порядке, установленном статьей 227.

1 Налогового кодекса Российской Федерации (далее — Кодекс), исчисляется сумма и уплачивается налог на доходы физических лиц от осуществления трудовой деятельности по найму в Российской Федерации на основании патента, выданного в соответствии с Федеральным законом от 25 июля 2002 года N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации» (далее в настоящей статье — патент), следующими категориями иностранных граждан, осуществляющих такую деятельность:

1) иностранные граждане, осуществляющие трудовую деятельность по найму у физических лиц для личных, домашних и иных подобных нужд, не связанных с осуществлением предпринимательской деятельности;

2) иностранные граждане, осуществляющие трудовую деятельность по найму в организациях и (или) у индивидуальных предпринимателей, а также у занимающихся частной практикой нотариусов, адвокатов, учредивших адвокатские кабинеты, и других лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой.

Указанные иностранные граждане уплачивают фиксированные авансовые платежи по налогу на доходы физических лиц за период действия патента в размере 1200 рублей в месяц с учетом их индексации на коэффициент-дефлятор, установленный на соответствующий календарный год, а также на коэффициент, отражающий региональные особенности рынка труда (далее — региональный коэффициент), устанавливаемый на соответствующий календарный год законами субъекта Российской Федерации.

В случае, если региональный коэффициент на очередной календарный год законом субъекта Российской Федерации не установлен, его значение принимается равным 1. Коэффициент-дефлятор устанавливается Приказом Минэкономразвития России на очередной календарный год. Размер коэффициента-дефлятора на 2015 год равен 1,307.

Согласно положениям Федерального закона от 25 июля 2002 года N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации», патент выдается иностранному гражданину на срок от одного до двенадцати месяцев.

Срок действия патента может неоднократно продлеваться на период от одного месяца. При этом общий срок действия патента с учетом продлений не может составлять более двенадцати месяцев со дня выдачи патента.

Срок действия патента считается продленным на период, за который уплачен налог на доходы физических лиц в виде фиксированного авансового платежа. В этом случае обращение в территориальные органы федерального органа исполнительной власти в сфере миграции не требуется.

В ином случае срок действия патента прекращается со дня, следующего за последним днем периода, за который уплачен налог на доходы физических лиц в виде фиксированного авансового платежа.

Вместе с тем, временно пребывающий в Российской Федерации иностранный гражданин не вправе осуществлять трудовую деятельность вне пределов субъекта Российской Федерации, на территории которого ему выданы разрешение на работу или патент, а также по профессии (специальности, должности, виду трудовой деятельности), не указанной в разрешении на работу.

Работодатель или заказчик работ (услуг) не вправе привлекать иностранного гражданина к трудовой деятельности вне пределов субъекта Российской Федерации, на территории которого данному иностранному гражданину выданы разрешение на работу или патент, а также по профессии (специальности, должности, виду трудовой деятельности), не указанной в разрешении на работу (за исключением случаев, предусмотренных настоящим Федеральным законом и другими федеральными законами).

Общая сумма налога с доходов налогоплательщиков, указанных в подпункте 1 пункта 1 статьи 227.1 Кодекса, исчисляется ими с учетом уплаченных фиксированных авансовых платежей за период действия патента применительно к соответствующему налоговому периоду.

Общая сумма налога с доходов налогоплательщиков, указанных в подпункте 2 пункта 1 статьи 227.1 Кодекса, исчисляется налоговыми агентами и подлежит уменьшению на сумму фиксированных авансовых платежей, уплаченных такими налогоплательщиками за период действия патента применительно к соответствующему налоговому периоду.

Уменьшение исчисленной суммы налога производится в течение налогового периода только у одного налогового агента по выбору налогоплательщика при условии получения налоговым агентом от налогового органа по месту нахождения (месту жительства) налогового агента уведомления о подтверждении права на осуществление уменьшения исчисленной суммы налога на сумму уплаченных налогоплательщиком фиксированных авансовых платежей (далее — Уведомление).

Налоговый агент уменьшает исчисленную сумму налога на сумму уплаченных налогоплательщиком фиксированных авансовых платежей на основании письменного заявления налогоплательщика и документов, подтверждающих уплату фиксированных авансовых платежей, после получения от налогового органа Уведомления.

Согласно пункту 6 статьи 227.1 Кодекса Уведомление выдается налоговому агенту при соблюдении следующих условий:

— наличии в налоговом органе информации, полученной от территориального органа федерального органа исполнительной власти в сфере миграции, о факте заключения налоговым агентом с налогоплательщиком трудового договора или гражданско-правового договора на выполнение работ (оказание услуг) и выдачи налогоплательщику патента;

— ранее, применительно к соответствующему налоговому периоду, Уведомление налоговыми органами в отношении указанного налогоплательщика налоговым агентам не направлялось.

Указанное Уведомление выдается налоговому агенту в срок, не превышающий 10 дней со дня получения заявления налогового агента.

Согласно пункту 7 статьи 227.

1 Кодекса в случае, если сумма уплаченных за период действия патента применительно к соответствующему налоговому периоду фиксированных авансовых платежей превышает сумму налога, исчисленную по итогам этого налогового периода исходя из фактически полученных налогоплательщиком доходов, сумма такого превышения не является суммой излишне уплаченного налога и не подлежит возврату или зачету налогоплательщику.

Налогоплательщики, указанные в подпункте 1 пункта 1 статьи 227.1 Кодекса, освобождаются от обязанности по представлению в налоговые органы налоговой декларации по налогу, за исключением случаев, если:

1) общая сумма налога, подлежащая уплате в соответствующий бюджет, превышает сумму уплаченных фиксированных авансовых платежей за налоговый период;

2) налогоплательщик выезжает за пределы территории Российской Федерации до окончания налогового периода и общая сумма налога превышает сумму уплаченных фиксированных авансовых платежей;

3) патент аннулирован в соответствии с Федеральным законом от 25 июля 2002 года N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации».

Действительный государственный советник РФ 2-го класса С.Л.БОНДАРЧУК.

Источник: https://HR.SuperJob.ru/trudovaya-migraciya/kak-platit-nalogi-za-inostrannyh-sotrudnikov-rabotayuschih-po-patentu-razyasnenie-fns-rossii-2106/

Сдаваться в налоговую или нет? Живущих за границей граждан РФ обязали отчитываться в ФНС

Граждане России, даже те, у кого есть немецкий ВНЖ, обязаны отчитываться о своих иностранных счетах в Федеральную налоговую службу РФ. Серьезными неприятностями грозит не только игнорирование этого закона, но и следование ему. Автор журнала «ТУТиТАМ» Андрей Шипилов предлагает все хорошо взвесить и принять правильное решение.

Фото: depositphotos.com

Если вы живете постоянно за границей, то скорее всего у вас есть счет в заграничном банке. По российским законам, вы обязаны проинформировать об открытии этого счета российскую налоговую инспекцию. Далеко не все делают это.

И вообще, вопрос «информировать или не информировать» довольно активно обсуждается в среде экспатов, и это обсуждение даже выплескивается порой в «большую прессу». Еще недавно многие издания публиковали статьи на эту тему, в которых рассказывали о законодательстве в этой области и объясняли, что лучше действовать по закону и тогда проблем не будет.

Увы, то ли сознательно, то ли умышлено, в этих статьях речь шла только о законах, и умалчивалось о такой замечательной вещи, как российские подзаконные акты. А они, эти акты, не только существуют, но и устроены таким образом, что буквальное следование им может превратить вас в уголовного преступника, в то время как игнорируя закон, вы отделаетесь лишь административным штрафом.

Иными словами, валютное законодательство выстроено так, что и исполнение закона, и его игнорирование с высокой вероятностью повлечет для вас наказание. И вам в реальности приходится выбирать не между «исполнением и неисполнением закона», а тем, в каком случае наказание окажется для вас более приемлемым.

Итак, какие последствия наступят если вы сообщите в свою налоговую об открытии счёта за границей?

Для начала, в условленный срок вы получите вот такое письмо.

В нем вам объяснят, что вам нужно не просто предоставить в российскую налоговую данные о движении средств по вашему зарубежному счету, но и нотариально заверить их «по законам страны пребывания банка», сделать нотариально-заверенный перевод, и при необходимости — апостилировать.

Правда, справедливости ради, надо заметить, что когда несколько недель назад история с этими письмами попала в прессу, налоговая инспекция официально заявила, «Требовать подтверждающие документы вместе с отчетом неправомерно».

И это правда.

Вместе с отчетом вы эти подтверждающие документы сдавать не обязаны. Но это не значит, что вы не обязаны их сдавать вообще. Вы их должны будете дослать после сдачи отчета, по требованию налоговой в течение двух недель.

Избежать этого вряд ли удастся, поскольку ваша обязанность предоставлять подтверждающие документы хотя и не установлена прямо в законе «О валютном регулировании и валютном контроле», но прописана в подзаконном акте – «Постановлении правительства РФ № 1365 от 12.12.2015 года».

Правда там не написано напрямую, что вы «обязаны», но там написано, что налоговая «вправе их от вас потребовать», и, как вы понимаете, в российских реалиях – это практически одно и то же. Так что налоговая поступает гуманно: требуя отчет вместе с подтверждающими документами, избавляет вас от двойного труда.

Чем грозит для вас сдача отчета вместе с подтверждающими документами?

Если вы живете в России, то вы будете наказаны незапланированной ежегодной поездкой в ваш заграничный банк, беготней к нотариусу, переводчикам, в консульство за апостилированием, и общими суммарными расходами в пару-тройку тысяч басков на каждую сдачу отчета.

Но это только если по вашему счету нет никакого движения. Если движение есть, то все значительно печальнее. Помните, как у Войновича, в Москве-2042, можно было пользоваться фотоаппаратами, но запрещено пользоваться светочувствительными материалами. Вот точно так же и в России с валютным законодательством.

Вы можете без ограничений открывать зарубежные счета, но вам запрещено проводить по этим счетам любые операции, кроме тех, что явным образом прописаны в законе.

Перечень разрешённых операций перечислен в том же законе о валютном регулировании – статья 12, пункт 5.

Он совсем небольшой: переводы с российских счетов, пенсия, оплата за аренду жилья, зарплата, социальные выплаты, возврат ошибочных платежей…

А вот доходы, не являющиеся зарплатой, вы перечислять на ваш зарубежный счет права не имеете. Если перечислили, то вам грозит конфискация этих средств — статья 15.25 п.1 КОАП. Таково будет ваше наказание, если вы живете постоянно в России и имеете счета за рубежом.

Если же вы живёте за рубежом постоянно, то всё вышеперечисленное вроде бы вам не грозит. Вы не валютный резидент России – это вас не касается. И вы не налоговый резидент России. Во всяком случае – это вы так думаете. Но вы не правы. Потому что вы-то ориентируетесь на законы, а есть ещё и подзаконные акты.

Ну вот хотя бы разъяснение Федеральной налоговой службы от 11 декабря 2015 г. № ОА-3-17/4698. Для тех, кому лень читать – процитирую:

Если вы не поняли, скажу кратко: в соответствии с международными договорами, которые, понятное дело, имеют приоритет над налоговым кодексом РФ, если у вас есть недвижимость в России или сохранилась российская регистрация, то вы обязаны платить в России налоги со всех своих зарубежных доходов, даже если вы не живете в России и не были в России сто лет.

Конечно, пока вы не показываете носа в Россию – вы недосягаемы. Но стоит вам въехать хотя бы на один день, вы автоматически становитесь преступником. Сам факт пересечения Российской границы лишает вас статуса валютного нерезидента на 12 месяцев.

При этом, поскольку в законе не содержатся указания на начальные или конечные даты для отсчета 12-ти месячного периода, то речь идет фактически о периоде в 24 месяца, так как в зависимости от целей и потребностей контролирующих органов, они могут произвольно отсчитать их, как «назад», так и «вперед» от даты въезда.

А раз вы с момента въезда лишились статуса валютного нерезидента, то у вас автоматически возникает обязанность проинформировать налоговые органы о ваших зарубежных счетах, на вас автоматически вешается ответственность за то, что вы не проинформировали российскую налоговую об уже открытых зарубежных счетах, и у вас возникает обязанность предоставить нотариально-заверенную отчётность по вашим зарубежным счетам, а так же обязанность оплатить штраф за ваши валютные операции за рубежом в размере полученных за рубежом доходов. И если контролирующие органы сработают оперативно, то вас уже могут не выпустить из России до исполнения всего вышеперечисленного.

Но это пока только административная ответственность.

А вот если, не дай бог, у вас осталась в собственности в России квартира или дача, или вы не выписались с места регистрации при отъезде за рубеж, то это, в соответствии с письмом № ОА-3-17/4698 ФНС России означает, что вы уклонялись от уплаты налогов в России со своих зарубежных доходов в течение всего периода пребывания за границей, а это уже, при желании, вполне можно подвести под уголовную статью.

Конечно, всё вышеописанное не обязательно произойдёт, если вы въедете в Россию. Строгость законов, как известно, компенсируется необязательностью их исполнения. Да и вряд ли вы со своими зарубежными копейками вызовете достаточный интерес, чтобы на вас тратить силы и ресурсы.

Но тем не менее, подобный сценарий развития событий необходимо иметь ввиду, обстоятельства могут сложиться так, что он вполне может стать и реальностью.

Я рассказал, что грозит вам, если вы сообщите в налоговую о своем зарубежном счете.

А что грозит, если вы не сообщите?

В этом случае, согласно КОАПу, вам грозит пять тысяч рублей штрафа при первичном и двадцать тысяч при повторном нарушении.

Это в том случае, если у налоговой инспекции будут реальные, юридически значимые доказательства наличия у вас заграничного банковского счета, о котором вы её не проинформировали.

А получить такие доказательства, если вы ей сами себя не сдадите, у неё в настоящее время способов почти нет.

Есть еще один нюанс, о котором мало кто задумывается: требование об информировании об открытии заграничного счёта действует в отношении вас лишь до того момента, пока против вас не открыто административное производство в рамках КОАП.

Как только такое производство возбуждено — вступает в действие статья 51 Конституции РФ: никто не обязан свидетельствовать против себя самого, своего супруга и близких родственников, — и вы уже не обязаны сообщать кому-либо о ваших зарубежных счетах и движении средств по ним.

Ну вот собственно и всё. Я обрисовал для вас последствия, которые наступят в том случае, если вы проинформируете или не проинформируете налоговые органы о своем зарубежном счёте.

Советов и рекомендаций никаких не даю. Мои читатели — взрослые разумные люди, способные принять правильное решение на основе полученной информации.

Забегая вперёд, скажу, что счёт за границей можно иметь и не открывая его формально и тем самым избегая необходимости «стучать» на себя в налоговую. Но об этом уже в другой раз.

Андрей Шипилов ■

Ссылки:

Поделиться

Поделиться

Источник: https://liveberlin.ru/articles/2016/06/29/to-fns-or-not-to-fns/