Строка 041 декларации по налогу на прибыль

Все организации, работающие на общей системе налогообложения, обязаны сдавать в ИФНС отчетность по налогу на прибыль. Как вносить показатели в строку 041 декларации по налогу на прибыль? Что говорится на эту тему в Порядке заполнения согласно Приказу № ММВ-7-3/572@ от 19.10.16 г.? Ответим на все вопросы подробнее.

Для чего предназначена строка 041 декларации по прибыли

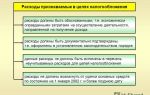

Стр. 041 (включена в Приложение 2 листа 02 отчета) предназначена для формирования информации о косвенных расходах предприятия за отчетный или налоговый период. Здесь налогоплательщики указывают начисленные согласно законодательным нормам суммы налогов/сборов, а также страховых взносов. Исключение составляют суммы налогов, перечисленные по ст. 270 НК.

Ранее, до вступления в силу глав. 34 НК, страховые начисления в эту строчку вносить не требовалось. С 2017 г. ситуация изменилась, взносы причислены к налоговым платежам, поэтому попадают под требование отражать суммы в стр. 041 в части ОПС, взносов соцстраха по временной нетрудоспособности и ОМС.

Заполнение данных производится по факту начисления налоговых сумм при методе начисления или по факту уплаты сборов при кассовом методе.

Строка 041 декларации – какие налоги конкретно включать:

- Транспортный налог.

- Имущество.

- НДПИ.

- Страховые взносы в части взносов по временной нетрудоспособности и по БиР, ОПС, ОМС.

- Земельный налог.

- Водный налог.

- Сборы за пользование различными объектами животного мира.

- Суммы входного НДС, уже принятого налогоплательщиком к вычету и затем восстановленного – при условии использования в необлагаемой льготной деятельности или при закупке за счет средств бюджетного финансирования (ст. 170 НК).

Зачастую у бухгалтеров возникает вопрос: Как отражать в строке 041 новой декларации госпошлину? Согласно ст.

13 НК государственная пошлина является федеральным сбором и по общему Порядку заполнения отчета подлежит включению в показатели стр. 041 нарастающим итогом. Но, если пошлина была уплачена за регистрацию объектов основных средств, алгоритм учета в этом случае будет особый – такие суммы входят в первоначальную стоимость объекта и отдельно не отражаются.

При этом в налоговом учете государственная пошлина относится на прочие расходы на фактическую дату начисления (ст. 264 НК) – момент определяется в зависимости от назначения платежа.

Какие налоги не требуется включать в строку 041?

Для понимания сути обратимся за разъяснениями к НК, а именно к ст. 270. Согласно указанной норме не подлежат отражению в стр. 041 те расходы, которые не учитываются при определении налогооблагаемой базы.

Не требуется вносить в стр. 041 следующие виды налогов:

- Предъявленные покупателям акцизы и НДС.

- Страховые взносы в части травматизма, уплачиваемые в ФСС.

- Налог на прибыль.

- Платежи за загрязнения окружающей среды.

- Связанные с оплатой налоговых сборов суммы пеней, недоимок и штрафов.

Согласно п. 9 ст. 274 НК также не требуется вносить в стр.

041 суммы налогов в части игорного бизнеса и ЕНВД, начисляемого при совмещении общего и вмененного режимов.

Дополнительно необходимо отметить, что не входят в стр. 041 суммы по:

- Начисленным дивидендам.

- Добровольному страхованию.

- Санкции, наложенные на компанию государственными уполномоченными органами.

- Суммы, уплаченные НПФ.

- Гарантийные взносы, перечисленные в специальные фонды.

- Суммы торгового сбора.

- Суммы налогов, отнесенных ранее в расходы при списании кредиторских долгов.

- Суммы нотариальных сборов сверх тарифов.

- Прочие суммы по ст. 270 НК.

Источник: https://spmag.ru/articles/stroka-041-deklaracii-po-nalogu-na-pribyl

Строка 041 Приложения 2 к Листу 02 декларации по налогу на прибыль

Строка 041 приложения 2 к листу 02 декларации по налогу на прибыль представляет собой расшифровку одного из видов косвенных расходов организации, отраженных в 040 строчке. По строке 041 показываются суммы всех налогов, которые отражаются в составе расходов, уменьшающих прибыль организации. Рассмотрим какие налоги отражаются по строке 041 декларации по налогу на прибыль.

Какие налоги нужно указывать по строке 041 декларации по налогу на прибыль

В 2017 году в связи с внесением в НК РФ ряда поправок, появлением главы 34 и передачей страховых взносов под администрирование ФНС, порядок заполнения строки 041 претерпел изменения. Изменилась и сама формулировка строки в декларации:

Получите 267 видеоуроков по 1С бесплатно:

По данной строчке показываются суммы налогов, а также авансовые платежи по ним, сборы, страховые взносы, начисленные согласно НК, кроме налогов согласно ст.270 НК:

Важно учесть при заполнении строки 041

Транспортный налог в строке 041

В декларации по налогу на прибыль по строке 041 в расходах учитывается сумма транспортного налога (авансовых платежей по транспортному налогу):

- по легковым автомобилям и автомобилям, не регистрированным в системе «Платон» — в полном размере;

- зарегистрированным в данной системе — транспортный налог за вычетом суммы платежей за вред дорогам.

С 03.07.2016г. владельцы большегрузного автотранспорта не могут отдельно списывать в расходы авансовые платежи по транспортному налогу и плату за возмещение ущерба дорогам. Платежи в систему «Платон» показываются в расходах по строке 040 в части превышения над транспортным налогом.

Страховые взносы от НС и ПЗ в строке 041

Страховые взносы от НС и ПЗ не попадают в строку 041 и включаются в общую сумму косвенных расходов поскольку по-прежнему остаются под контролем ФСС.

Налог на имущество в строке 041

По строке 041 отражается налог на имущество по ОС рассчитанный исходя и из среднегодовой и из кадастровой стоимости имущества.

Госпошлина в строке 041

Отражение госпошлины также имеет ряд особенностей:

- Не следует включать по строке 041 госпошлину, уплаченную за рассмотрение иска в Арбитражном суде. Данный вид расхода относится к судебным издержкам и показывается по строчке 200 приложения №2 листа 02 в составе внереализационных расходов.

- А вот госпошлину за регистрацию договора, прав собственности, нотариальное заверение документов можно показать по строке 041.

Источник: https://BuhSpravka46.ru/nalogi/pribyil/stroka-041-prilozheniya-2-k-listu-02-deklaratsii-po-nalogu-na-pribyil.html

Строка 041 налога на прибыль включает

С 2017 года бизнес-субъекты обязаны представлять декларацию по новой форме, введенной в действие приказом Минфина № ММВ-7-3/572. Этот порядок действует для отчетов, подготавливаемых за периоды начиная с 1-го квартала 2017 года. Менять данные за предыдущие отрезки времени нет необходимости.

Строка 041 (налог на прибыль 2018) претерпела значимое изменение – в нее стали включаться страховые взносы, которые переданы под администрирование ФНС. Их нужно приплюсовывать к налогам, включаемым в прочие расходы.

Единственное исключение из правила – взносы по травматизму. Они остались в ведении ФСС, поэтому не отражаются в декларации.

Строка 041 налога на прибыль: какие налоги суммировать?

41-я строчка находится во втором приложении ко второму листу отчетной формы, где отражаются расходы, уменьшающие сумму итогового бюджетного обязательства. Хозяйствующий субъект показывает по соответствующим графам следующие данные:

- сумму прямых расходов, связанных с производством изделий, продажей товаров;

- размер косвенных расходов, включая уплаченные налоги, траты на научно-исследовательские разработки, на капиталовложения;

- стоимость реализованных имущественных прав и т.д.

Стр. 041 налога на прибыль 2018 – это одно из слагаемых, необходимых для исчисления корректной суммы прочих расходов (стр. 040). Задача налогоплательщика – правильно определить ее значение, не добавив «лишнего», в противном случае размер бюджетного обязательства неоправданно занизится, а у контролирующих структур возникнут вопросы.

Строка 041 налога на прибыль включает следующие отчисления в государственную казну:

- налог на имущество (исчисленный из его балансовой или кадастровой стоимости);

- на землю;

- на транспортные средства;

- на пользование водными ресурсами;

- государственные пошлины;

- таможенные пошлины;

- все виды взносов, получателем которых является налоговая инспекция (т.е. за исключением отчислений по травматизму на производстве);

- восстановленный НДС, причисляемый к прочим расходам (например, если выручка компании за предшествующие 3 месяца оказалась менее 2 млн руб., согласно ст. 145 НК РФ она получает освобождение от уплаты НДС).

Строка 041 налога на прибыль заполняется нарастающим итогом с начала года. В расчет включаются все налоги, начисленные за период. Например, если фирма начислила транспортный налог, но не смогла уплатить его в бюджет из-за финансовых сложностей или забывчивости бухгалтера, эта сумма включается в состав косвенных расходов.

Какие бюджетные платежи исключаются из расчета?

Налог на прибыль (косвенные расходы – строка 041) не объединяет все без исключения бюджетные обязательства. В действующих нормативно-правовых актах оговаривается, что бухгалтеру не следует суммировать:

- взносы по травматизму;

- денежные санкции по не исполненным бюджетным обязательствам (пени, штрафы);

- взносы за превышение норм выбросов в окружающую среду;

- торговый сбор;

- налог на прибыль;

- перечисления, сделанные за сотрудников в негосударственные пенсионные фонды;

- НДС, акцизы, которые были включены в стоимость реализуемой продукции, а потому фактически переложены на «плечи» клиентов.

Если фирма совмещает два фискальных режима: ОСНО и ЕНВД, ей не следует включать в расчет 41-й строчки суммы «вмененного» налога.

Перечисленные виды бюджетных перечислений не уменьшают размер налога на прибыль. Их включение в расчет окажется грубой ошибкой бухгалтера, влекущей вопросы со стороны фискальных органов.

Стр. 041 декларации по налогу на прибыль: пример заполнения

Коммерческая фирма «СпецТорг» за 1-йквартал 2018 года сделала следующие отчисления в бюджет:

- взносы ПФР – 50 тыс. руб.;

- взносы на случай временной нетрудоспособности – 5 тыс. руб.;

- взносы ФОМС – 10 тыс. руб.;

- взносы на случай производственного травматизма – 1 тыс. руб.;

- отчисления в НПФ за персонал – 10 тыс. руб.;

- аванс по имущественному налогу – 8 тыс. руб.;

- налог на прибыль – 12 тыс. руб.;

- НДС – 10 тыс. руб.

Что из указанных сумм включить в расчет?

Согласно действующим правилам, в формулу для определения суммы 41-й строчки не включается:

- НДС (в нашем примере – 10 тыс.);

- налог на прибыль (12 тыс.);

- добровольное пенсионное страхование (10 тыс.);

- взносы на профтравматизм (1 тыс.).

Указанные суммы не уменьшают базу для исчисления бюджетного обязательства.

Налог на прибыль стр. 041 за 2018 г. будет определена суммированием оставшихся показателей: 50 + 5 + 10 + 8 = 73 тыс. руб.

Источник: https://raszp.ru/nalogi/stroka-041-nalog-na-pribyl-2018.html

Декларация на прибыль 2017/2018: пошаговое заполнение

Ошибка в чеке: как исправить

То, каким образом исправлять некорректно сформированные кассовые чеки, зависит от применяемого формата фискальных документов (ФФД).

<\p>

Транспортные расходы: чем подтвердить и как учесть

Для того чтобы расходы на доставку товаров, материалов, на служебные поездки можно было учесть в расходах при начислении налога на прибыль, необходимы первичные документы.

О том, какие документы понадобятся в различных ситуациях, нам рассказывает специалист Минфина. < ... ><\p>

Главная → Бухгалтерские консультации → Налог на прибыль

Актуально на: 24 января 2018 г.

Организации, являющиеся налогоплательщиками налога на прибыль, по итогам каждого отчетного периода (месяца или квартала) представляют нарастающим итогом налоговую декларацию по налогу на прибыль.

Форма налоговой декларации по налогу на прибыль организаций (далее – Декларация), действующая в 2017 — 2018 гг., утверждена Приказом ФНС России от 19.10.2016 № ММВ-7-3/572@.

Состав налоговой декларации по налогу на прибыль

Важно помнить, что в 2018 году в обязательном порядке в состав Декларации включаются:

- титульный лист (Лист 01);

- подраздел 1.1 «Для организаций, уплачивающих авансовые платежи и налог на прибыль организаций» раздела 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика (налогового агента);

- лист 02 «Расчет налога»;

- приложение № 1 «Доходы от реализации и внереализационные доходы» к листу 02;

- приложение № 2 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам»

Остальные листы Декларации нужно включать в ее состав только в случае, если у организации есть соответствующие данные и показатели для заполнения.

При этом даже при наличии данных организация не включает в состав Декларации за календарный год подраздел 1.2 «Для организаций, уплачивающих ежемесячные авансовые платежи» раздела 1. А приложение № 4 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу» включается в состав Декларации только за 1-ый квартал и календарный год.

Правила заполнения декларации по налогу на прибыль

Приказом ФНС России от 19.10.2016 № ММВ-7-3/572@ утверждена не только сама «прибыльная» форма, но и порядок заполнения налоговой декларации по налогу на прибыль.

В Порядке раскрываются основные вопросы, которые возникают у бухгалтера при составлении Декларации:

- состав Декларации;

- общие требования к заполнению и представлению Декларации;

- порядок заполнения отдельных листов и приложений к Декларации.

В Порядке заполнения налоговой декларации на прибыль 2017-2018 г.

пошаговое заполнение представляет собой пояснения по каждой строке налоговой декларации: какой показатель отразить или откуда взять необходимые данные.

Поэтому при заполнении декларации по прибыли инструкция по заполнению, приведенная в Приложении № 2 к Приказу ФНС России от 19.10.2016 № ММВ-7-3/572@, окажет бухгалтеру неоценимую помощь.

Строка 210 декларации по налогу на прибыль

По налогу на прибыль заполнение декларации пошагово в 2017-2018 году, когда бухгалтер готовит декларацию на основании приведенного выше Порядка, не должно вызывать серьезных вопросов.

Тем не менее, затруднения у бухгалтера часто возникает с заполнением строки 210 «Сумма начисленных авансовых платежей за отчетный (налоговый) период – всего» Листа 02.

К примеру, какую сумму отразить по строке 210 декларации за 2017 год? Это зависит от того, как организация уплачивает авансовые платежи:

- если организация не позднее 28-го числа каждого месяца уплачивает ежемесячные авансовые платежи, то для заполнения строки 210 бухгалтеру необходимо сложить налог на прибыль, отраженный по строке 180 Декларации за 9 месяцев 2017 г., и сумму ежемесячных авансовых платежей, подлежащих уплате в 3-ем квартале 2017 г., которая была ранее отражена по строке 290 Декларации также за 9 месяцев 2017 г.;

- если организация уплачивает ежемесячные авансовые платежи по фактически полученной прибыли, то в строке 210 отражает сумму исчисленного налога (строка 180) налоговой декларации за 11 месяцев 2017 г.;

- если организация уплачивает авансовые платежи только по итогам квартала, то по строке 210 она отразит сумму исчисленного налога (строка 180) налоговой декларации за 9 месяцев 2017 г.

Уточненная декларация: по какой форме сдавать?

При обнаружении ошибок в декларации по налогу на прибыль, которые привели к занижению суммы налога к уплате, бухгалтер должен сдать в налоговую инспекцию уточненную налоговую декларацию.

Важно помнить, что сдается уточненка по той форме, которая действовала в корректируемом периоде (п. 5 ст. 81 НК РФ). Так, например, при внесении изменений в налоговую декларацию по налогу на прибыль за 2015-2016 гг.

(за исключением годовой декларации за 2016 год) бухгалтеру следует использовать форму декларации, утвержденную приказом ФНС России от 26.11.2014 № ММВ-7-3/600@.

Налог на прибыль (декларация): пример заполнения 2017/2018

По аналогии с приведенным нами образцом вы можете заполнить декларацию за 2017-2018 гг.

Обратите внимание, что образец приведен для организаций, уплачивающих ежемесячные авансы в течение квартала.

Также читайте:

Подписывайтесь на наш канал в Яндекс. Дзен

Источник: http://GlavKniga.ru/situations/k501425

Строка 041 декларации по налогу на прибыль в 2017 году

В 2018 году заполнение строки 041 декларации по налогу на прибыль вызывает много неясностей, поэтому мы сделали подробную инструкцию, какие налоги отразить по строке 041 приложения 2 к листу 02 декларации по налогу на прибыль, и когда бухгалтер отражает страховые взносы в декларации.

Пример заполнения декларации по налогу на прибыль (ежемесячные авансовые платежи)>>>

Пример заполнения декларации по налогу на прибыль (по фактической прибыли)>>>

Пример заполнения декларации по налогу на прибыль (убыток)>>>

Строка 041 приложения 2 к листу 02 декларации по налогу на прибыль

Форма декларации по прибыли утверждена приказом ФНС от 19.10.16 № ММВ-7-3/572, поэтому отчеты по прибыли в 2018 году нужно делать как и в прошлом году. Изменения в частности коснулись строки 041 приложения 2 к листу 2. Теперь в нее нужно включать выплаты страховых взносов – все, за исключением тех, которые платятся в ФСС (на травматизм).

Важно! Налоговики при проверках требуют пояснить, почему «прибыльная» выручка не совпадает с базой по НДС. Мы рассмотрели пять ситуаций, когда несостыковки оправданны и их просто пояснить. Воспользуйтесь готовыми образцами пояснений>>>

Какие налоги учитывать в 2018 году по строке 041

В строку 041 приложения 2 листа декларации по налогу на прибыль в 2018 году включаются налоги, которые упоминаются в пп. 1 п. 1 ст. 264 НК РФ. Это уплаченные государству суммы, связанные с изготовлением и сбытом продукции, и поэтому снижающие сумму прибыли. В частности, к таким платежам можно отнести:

- таможенные сборы,

- имущественные сборы,

- страховые взносы.

Более подробно о налогах в строке 041 смотрите в таблице.

| Налог на имущество и транспорт | Налог на прибыль |

| Налог на землю и на пользование водой | Взносы за загрязнение окружающей среды |

| На добычу полезных ископаемых и охотничьих ресурсов | ЕНВД |

| Таможенные пошлины | Всевозможные штрафы, пени, платы по санкциям |

| Страховые взносы:медицинское страхование,пенсионное страхование,социальное страхование | Добровольное страхование и взносы на травматизм |

| Государственная пошлина | Торговый сбор |

| Восстановленный НДС, но только тот, который у вас относится к прочим расходам | НДС и акцизы, которые фирма предъявила покупателю |

Заполнение строки 041 приложения 2 к листу 02

Заполнить строку 041 приложения 2 к листу 2 в 2018 году не так трудно, как кажется, если точно знать, какие налоги и взносы включать в эту графу (смотрите таблицу выше). Также необходимо соблюдать следующие правила:

- строка 041 предназначена для отражения в декларации по налогу на прибыль косвенных налогов, в частности тех сборов и взносов, которые компании учитывают как прочие расходы (Письмо ФНС от 11.04.2017 №СД-4-3/6877@);

- вписывайте сумму начисленных сборов, взносов, и авансов за отчетный период;

Важно! Проверьте учетную политику компании, все ли способы экономии вы используете. Тем более что с 1 января 2018 года компания вправе предусмотреть дополнительные выгодные условия. Внесите изменения в свою «учетку» или утвердите новый документ. Подробнее>>>

- все данные отражаются нарастающим итогом;

- общая сумма строки 041 должна быть включена наряду с прочими графами в строку 040 – косвенные налоги.

Образец заполнения строки 041

Чтобы нагляднее разобраться, что нужно указывать в строке 041 декларации по налогу на прибыль, мы сделали для вас небольшой образец с примером.

Пример. Заполняем строку 041

Возьмем следующие исходные данные:

| Медицинское страхование | 12 400 |

| Пенсионное страхование | 50 100 |

| Социальное страхование | 4350 |

| Аванс, внесенный в счет уплаты налога на имущество организации | 31 600 |

| Всего: | 98 450* |

*Вот эту сумму мы и будем вписывать в строку 041 приложения 2 листа 2 декларации по налогу на прибыль за 2 квартал 2018 года

Внимание! При заполнении строки 041 за другие отчетные периоды, все делается аналогичным образом, меняются только данные за соответствующий период

Источник: https://www.RNK.ru/article/215555-stroka-041-deklaratsii-nalogu-pribyl-2017

Как оформить декларацию по налогу на прибыль

Бюджет Российской Федерации пополняется главным образом за счет налогов, самым существенным из которых является налог на прибыль.

Ежегодно проценты с дохода платят в казну государства компании, находящиеся на общей системе налогообложения. Помимо этого, ежемесячно или раз в квартал они перечисляют авансовые платежи.

Отчетом налогоплательщиков перед ФНС служит декларация по налогу на прибыль. Рассмотрим тонкости ее составления в статье.

Кто сдает декларацию по налогу на прибыль

Декларацию по итогам расчета налога на прибыль сдают:

- российские юрлица;

- иностранные компании, имеющие представительства в РФ;

- иностранные фирмы, получающие прибыль в России.

Важно знать периоды сдачи отчетности. Она сдается поквартально или помесячно, а также по итогам года. Отчетные периоды: 1-й квартал, полугодие, 9 месяцев, год. Прибыль считают нарастающим итогом с начала года.

Обратите внимание!

Ежемесячно отчислять авансы должны компании с доходом более 15 млн руб. за квартал в среднем за 4 последних квартала. Остальные могут делать это раз в 3 месяца. Аванс они уплачивают из фактической прибыли.

Рассмотрим, как сдавать декларации по налогу на прибыль в 2019 году:

- за 1 квартал — до 28 апреля;

- за полугодие — до 28 июля;

- за 9 месяцев — до 30 октября;

- за год — до 28 марта 2020.

Разделы декларации по налогу на прибыль

Заполнению декларации по налогу на прибыль посвящен приказ ФНС России от 19.10.2016 № ММВ-7-3/572@. В этом документе подробно расписано, как заполнять форму, что и где указывать. Рассмотрим, из чего состоит налоговая декларация по налогу на прибыль:

- титульный лист;

- подразделы 1.1 Раздела 1;

- лист 02 с приложениями 1 и 2.

Это обязательная часть документа. Остальные листы заполняются при определенных условиях:

- подразделы 1.2 и 1.3 Раздела 1;

- приложения 3, 4, 5 к листу 02;

- листы 03, 04, 05, 06, 07, 08, 09;

- приложения 1 и 2 к декларации.

Новшества в заполнении налоговой декларации по налогу на прибыль

Последний актуальный порядок заполнения налога на прибыль содержится в приказе ФНС России от 19.10.2016 г. № ММВ-7-3/572@. Форма претерпела изменения. В новый бланк добавили:

- штрих-коды на всех листах;

- код вида дохода 3 в разделе Б листа 03 (для доходов по облигациям, облагаемым налогом на прибыль по ставке 15%);

- данные о сделке, по которой была проведена самостоятельная, симметричная или обратная корректировка.

Поправки уже действуют, и налогоплательщики использовали их, сдавая отчетность за 1 квартал 2018 года.

Нюансы декларации по налогу на прибыль

Нужно знать некоторые особенности оформления и заполнения налоговой декларации по налогу на прибыль. На титульном листе появилось место для правопреемников компаний, которые были реорганизованы. Они указывают свои ИНН и КПП, полученные до реорганизации. Коды форм реорганизации и код ликвидации можно посмотреть в приложении 1 к порядку составления декларации.

Появились 2 дополнительных листа — 08 и 09. Первый заполняют компании, которые занизили свой налог за счет использования цен ниже рыночных при сделках с зависимыми контрагентами. Ранее эти сведения вносили в приложении 1 к листу 02. Лист 09 заполняют контрольные органы, когда учитывают доходы иностранных фирм.

На листе 02 появились поля для введенного не так давно кода налогоплательщика 6 — для резидентов территорий опережающего социально-экономического развития. Выделили место под строки для торгового сбора, уменьшающего платеж, и для участников региональных инвестиционных проектов.

В листе 03 указана действующая ставка с дивидендов 13%. В разделе Б теперь нужно указывать коды: 1 при ставке по пп. 1 п. 4 ст. 284 НК РФ, 2 — по пп. 2 п. 4 ст. 284 НК РФ.

В листе есть строчки 241 и 242. В них отражаются отчисления на имущество для уставной деятельности и страхового резерва. А вот строк для отражения убытка нет.

Обратите внимание!

Внереализационный доход по итогам самостоятельной корректировки налоговой базы отражается в листе 08.

Порядок заполнения декларации по налогу на прибыль

Рассмотрим, как заполнить декларацию по налогу на прибыль. На титульном листе нужно указать сведения об организации. Это ИНН, КПП, название полностью. Во всех свободных ячейках ставятся прочерки.

Если вносятся изменения, каждая новая декларация нумеруется 001, 002, 003 и т.д. Также на титульном листе содержится код отчетного периода. Он зависит от того, за какой квартал/месяц вы сдаете декларацию. Если вносятся квартальные платежи:

- 1 квартал — 21;

- полугодие — 31;

- 9 месяцев — 33;

- год — 34.

Если авансы вносятся ежемесячно:

- 1 месяц — 35;

- 2 месяц — 36;

- 3 месяц — 37;

- 4 месяц — 38;

- 5 месяц — 39;

- 6 месяц — 40;

- 7 месяц — 41;

- 8 месяц — 42;

- 9 месяц — 43;

- 10 месяц — 44;

- 11 месяц — 45;

- год — 46.

На титульном листе также указываются код налогового органа и код по месту учета (крупнейший налогоплательщик — 213, российский — 214, подразделение российской компании с отдельным балансом — 221, иностранная компания — 245), код вида экономической деятельности, контакты, ФИО плательщика, количество листов декларации, дата сдачи.

Переходим к листу 01, разделу 1, подразделу 1.1. Порядок заполнения декларации по налогу на прибыль построчно:

- 010 — код муниципального образования;

- 030 и 060 — КБК для перевода денег в региональный и федеральный бюджет;

- 040 и 070 — доплата, разбитая по бюджетам — федеральному и региональному. Для расчета вычитаем из прибыли за год прибыль за 9 месяцев и умножаем на ставку.

Далее по порядку заполнения налога на прибыль идет подраздел 1.2 раздела 1. Его заполняют плательщики, перечисляющие авансы ежемесячно. Указывается квартал, помесячные платежи распределяются по бюджетам.

Подраздел 1.3 раздела 1 заполняют те, кто уплачивает налог с дивидендов. Указываются сроки уплаты и суммы налога для перечисления в казну.

Далее в инструкции заполнения декларации налога на прибыль идет лист 02. Он показывает, из каких доходов плательщик считал свою прибыль. Прописываем построчно:

- 010 — все доходы от реализации товара;

- 020 — внереализационные доходы (в сумме);

- 030 — расходы при продажах;

- 040 — внереализационные расходы;

- 050 — убытки, которые не считаются при вычислении налога на прибыль;

- 060 — сумма прибыли;

- 070 — доходы, которые не включены в прибыль;

- 080–110 — не облагаемые налогом доходы, льготы или убытки;

- 120 — налоговая база;

- 140–170 — ставки (по-прежнему 3% в федеральный и 17% в региональный бюджет);

- 180 — налог за год (не путайте с доплатой);

- 190 — сумма в федеральную казну;

- 200 — сумма в местную казну.

Также на листе 02 указывается авансовый платеж прошлого периода. Сумма берется из декларации за 9 месяцев (если сдается отчетность за год). В конце года нужно доплатить образовавшийся остаток.

Выручка в декларации по налогу на прибыль указывается в приложении 1 к листу 02. В строке 010 прописывается вся выручка за год, далее конкретизируется: 011 — продажа продукции своего производства, 012 — реализация приобретенной продукции. В строке 040 прописывается сумма всех доходов от продажи, 100 — нереализационные доходы.

Расходы вносятся в приложение 2 к листу 02. Порядок зависит от того, каким методом пользуется фирма. Если это способ начисления, информация вносится в строки 010-030, если кассовый — эти строки остаются нетронутыми. Заполняется построчно:

- 010 — расходы на продажу своих товаров;

- 020 — расходы на продажу чужих товаров;

- 030 — стоимость продукции, купленной для перепродажи;

- 040 — косвенные расходы;

- 041 — суммы налогов и сборов;

- 042 — расход в виде капитального вложения размером 10% от суммы.

В строке 080 указывается остаточная стоимость основных средств, в 130 — сумма всех перечисленных в начале расходов. Расходы на амортизацию прописываются в строках 131, 132.

Приложение 3 к листу 02 нужно заполнять, только если компания:

- продает амортизируемое имущество;

- не закрыла дебиторку;

- потратилась на обслуживание производства;

- получила доход по договорам доверительного управления;

- продает землю, приобретенную до 2011 года.

В этом случае заполняются строки: 010 — количество реализованных объектов, 030 — полученная выручка, 040 — остаточная стоимость, 050 — прибыль (разница между строками 030 и 040).

Бланк декларации по налогу на прибыль

Бланк налоговой декларации по налогу на прибыль по форме ищите в приложении 1 к приказу ФНС России от 19.10.2016 № ММВ-7-3/572@. Пример налоговой декларации на прибыль можно найти в интернете, но актуальность и достоверность данных, полученных таким образом, никто не гарантирует.

Также в приказе содержится формат предоставления декларации по налогу на прибыль в электронной форме. Она создается в виде XML-файла. Форму ищите в приложении 3 к приказу.

Образец заполнения декларации в 2018 году

Рекомендуем пользоваться пошаговым руководством, чтобы не ошибиться в информации и числовых показателях.

Ответственность

За несвоевременное заполнение декларации по налогу на прибыль начисляются штрафные санкции. Непредоставление декларации по налогу на прибыль в ФНС в установленные сроки обернется для компании штрафом в размере 5% неуплаченной суммы за каждый полный или неполный месяц со дня возникновения просрочки. Максимальный размер санкции — 30% от размера налога, минимальный — 100 руб.

Просрочка считается в рабочих, а не календарных днях. Ответственность наступит даже при однодневном нарушении. Из-за этого налогоплательщиков просят не откладывать визит в налоговую на последний день, поскольку очереди могут помешать отдать документы вовремя.

Удобный вариант — предоставление декларации по налогу на прибыль в электронной форме.

Если компания не успевает заполнить документ в электронном виде, она может сдать его в бумажном, а потом донаправить в привычной форме. В таком случае ответственность за несвоевременное предоставление не наступит.

Она установлена только за нарушение сроков, а не за подачу документов по неустановленной форме. Это подтверждается судебной практикой.

Обратите внимание!

Если организацию привлекли к ответственности за нарушение в налоговой сфере, например, за несвоевременное заполнение декларации по налогу на прибыль, этот факт не освобождает от санкций ее отдельных должностных лиц, включая руководство и бухгалтеров. Могут быть назначены административные, уголовные или иные меры ответственности.

Административная санкция за непредоставление отчетности вовремя установлена в ст. 15.5 КоАП РФ. За нарушение установленных сроков должностные лица платят штраф от 300 до 500 руб. Должностное лицо может быть привлечено к ответственности за неисполнение или ненадлежащее исполнение своих служебных обязанностей.

Согласно судебной практике должностными лицами считаются в том числе сотрудники, выполняющие организационно-распорядительные, административно-хозяйственные функции, то есть руководители.

Резюме

Налог на прибыль — весомый источник пополнения российской казны. Платят его ежегодно те компании, которые находятся на общей системе налогообложения. Декларации обязаны сдавать российские юрлица, а также зарубежные фирмы, которые имеют у нас представительства или получают на прибыль территории РФ.

Инструкция по декларации налога на прибыль новичкам может показаться непростой. Сама декларация представляет из себя многостраничную форму. Однако по умолчанию нужно заполнять только титульный лист, подраздел 1.1, лист 02, который содержит основной расчет налога, а также приложения 1 и 2 ко 2-му листу.

Сроки заполнения налога на прибыль и сдачи отчетности разнятся в зависимости от того, по какому порядку организация вносит авансовые платежи. Если раз в квартал, то декларация сдается 4 раза: за 1 квартал, за полгода, 9 месяцев и год. Если ежемесячно, налоговая декларация по налогу на прибыль должна быть сдана до 28 числа каждого месяца, идущего за отчетным.

За непредоставление декларации вовремя налогоплательщику грозит ответственность. Это фиксированный штраф по КоАП РФ и процент от суммы налога, установленный в НК РФ.

Если у вас возникли сложности с ФНС из-за предоставления декларации, вы подозреваете работников налоговой в нарушении своих прав, незаконных действиях или бездействии, проконсультируйтесь у опытного юриста компании Правовед.

Источник: https://pravoved.ru/journal/deklaraciya-po-nalogu-na-pribyl/

Налог на прибыль и имущество: особенности заполнения отчетности

Есть вопросы? Задайте их и в следующем выпуске мы на них ответим!

Добрый день! Я, Варламова Виктория, я главный эксперт по налогам и бухучету компании «Правовест Аудит». Отчётная пора в разгаре, и поэтому сегодня я хотела бы рассказать об особенностях составления отчётности по налогу на прибыль у налогоплательщиков и налоговых агентов, а также об особенностях заполнения новой формы расчета по авансовым платежам по налогу на имущество.

Начну с налога на прибыль. Все Вы знаете, что с 1 января 2017г. изменился порядок переноса убытков на будущее, т.е. отменили десятилетние ограничения на перенос убытков, но ввели ограничения по уменьшению налоговой базы. То есть убытки, которые мы получили с 2007 г и позднее могут уменьшать налоговую базу не больше чем на 50%. Эти нововведения необходимо учитывать при заполнении декларации.

В декларации за 9 месяцев, по строке 110 листа 02 декларации, необходимо отразить сумму уже с учетом 50%-ного ограничения. Например, убытки за 2016г.

составили 500 тысяч, налоговая база по налогу на прибыль по итогам 9 месяцев составила 400 тысяч, соответственно в 110 строке я могу показать убыток, который переношу на будущее в пределах 200 тысяч рублей.

Не так давно прокатилась волна требований о представлении пояснений — какие данные налогоплательщик отразил в строке 041 приложения второго к листу 02 декларации по налогу на прибыль.

Напомню, что в этой строке, мы должны отразить суммы налогов и страховых взносов, которые начислены в соответствии с нормами Налогового кодекса. Т.е. в том числе те страховые взносы, которые мы теперь платим в налоговую инспекцию. И многие, получив такое требование, испугались — вдруг, какие- то не те суммы отразили в декларации по налогу на прибыль?

На мой взгляд, в большинстве случаев вы все сделали правильно. Просто налогоплательщики получают от налоговых органов так называемые «авто-требования». Т.е.

налоговый орган, а точнее программный продукт смотрит в наши лицевые счета — какие начисления по налогам и страховым взносам там произведены, складывает их и сверяет их со строкой 041 декларации по прибыли.

Если эти суммы не идут, а я думаю, что в большинстве случаев они не идут, мы получаем «авто-требование» о представлении пояснений по строке 041. Эта строка вообще носит справочный характер, она расшифровывает строку 040.

Обратите внимание, в строке 041 мы должны отразить только те налоги, страховые взносы, которые учитываем в расходах, которые относятся в состав косвенных расходов. Если вы не торговая компания, и страховые взносы на зарплату основных работников учитываются у вас в составе прямых расходов, то такие расходы отражаются в строке 010 соответственно, а не в строках 040 и 041. Поэтому, в большинстве случаев волноваться не о чем.

И еще такой вопрос. Если Вы проводили выплаты в пользу иностранных организаций, то по итогам 9 месяцев, Вам необходимо представить специальный расчет и сообщить о таких выплатах в налоговые органы.

Здесь хочу напомнить, что расчёт заполняется нарастающим итогом, поэтому если, например, Вы производили выплату иностранным организациям во втором квартале, сдали расчет по итогам полугодия, то по итогам 9 месяцев, тоже необходимо сдать этот расчет. Также нужно будет сдать расчет и по итогам года.

Причем Минфин разъясняет, что сообщить о выплатах в пользу иностранных организаций мы должны даже в том случае, если у нас не было обязанностей по удержанию налога на прибыль у источника выплаты. Т.е. по тем выплатам, которые предусмотрены п.2 ст. 309 НК РФ.

Но в том же время Минфин разъясняет, если мы платим за работы, за услуги, которые иностранцы оказали, выполнили на территории иностранного государства или мы произвели выплаты за товары, которые приобрели непосредственно у производителя, который произвел их на территории иностранного государства, то заполнять расчет нам не нужно (письмо Минфина РФ от 30.09.2016 № 03-08-13/56982).

С Минфином несколько сложно спорить потому, что правила заполнения расчета зарегистрированы в Минюсте и правила заполнения расчёта действительно предусматривают, что при выплате за работы, за услуги и за товары мы не должны были удерживать налог на прибыль именно в соответствии с пунктом п.2 ст. 309 НК РФ, то для заполнения расчета предусмотрен код 25. Поэтому, обратите на это разъяснение внимание.

Ну теперь несколько слов, о нюансах заполнения нового расчета по авансовым платежам по налогу на имущество. Многие уже сдают обновленный расчет, хотя не обязаны это делать, но бухгалтерские программы автоматом, принудительно обновили налогоплательщикам эти формы расчёта.

Если у Вас есть недвижимость, по которой вы платите налог исходя из средней годовой стоимости, то вы знаете, что в этот расчет нужно включить раздел 2.1. И здесь возникает вопрос: какие коды ОКОФ недвижимости нужно указать, т.е.

«старый», если присвоен старый код ОКОФ или их нужно уже переделать на новые коды ОКОФ? ФНС разъяснила, что в подразделе 2.1 нужно указывать старые коды ОКОФ, если бы присвоены «старые» (Письмо ФНС России от 05.09.2017 №БС-4-21/17595@).

Заполнять начинаем слева направо, там всего десять цифр, на точки не обращаем внимание, в последних двух клеточках ставим соответственно прочерки. От себя добавлю, что если вдруг вы переделали старые коды ОКОФ на новые, то ничего страшного не случится, если вы заполните в расчете подраздел 2.1 уже по новым кодам ОКОФ.

Этот раздел носит справочный характер и даже если налоговые органы скажут, что мы совершили ошибку при заполнении такого расчета, то в соответствии с п.1 ст.81 НК РФ мы не обязаны представлять уточненные расчёты в таких случаях. Потому что наша ошибка не приводит к неуплате налогов.

Сегодня мы рассмотрели, только некоторые вопросы, которые касаются только отчётности по налогу на прибыль и налогу на имущество. Но наступает пора проведения инвентаризации. Поэтому кто-то обнаружит «дебиторку» нереальную ко взысканию.

До сих пор продолжают возникать вопросы по применению обновленной классификации основных средств, включаемых в амортизационные группы, а суды продолжают решать вопрос: какую безопасную сумму компенсации при увольнении по соглашению сторон налогоплательщик вправе включить в расходы, чтобы от налоговых органов не возникли претензия. Хотите узнать больше? Смотрите запись нашего конференц-форума, который прошел 2 октября в Торгово-промышленной палате, к нему есть конспект со всеми ссылками на законодательство, разъяснения ФНС, Минфина и судебную практику. Так же подписывайтесь на наш канал в «YouTube», чтобы первыми узнавать о новых видео.

На сегодня у меня все. До свидания.

Источник: http://pravovest-audit.ru/nashi-statii-nalogi-i-buhuchet/nalog-na-pribyl-i-imushchestvo-osobennosti-zapolneniya-otchetnosti/

Строка 041 декларации по налогу на прибыль в 2018 году — включаются

Строка 041 Приложения 2 к листу 02 декларации по налогу на прибыль подразумевает под собой расшифровку одного из разновидностей косвенных затрат компании, указанных в 040 строке.

По строке 041 отображаются суммы всех без исключения налогов, которые подлежат отображены в перечне затрат, снижающих доход организации.

Для исключения вероятности допущения ошибок и неточностей целесообразно рассмотреть порядок заполнения строки 041 подробней.

Строка 041 в декларации по доходу отображена в Приложении № 02 к листу 02 и предназначена для раскрытия сведений относительно начисленных за отчетный период сумм налоговых платежей, включенных в перечень косвенных затрат.

В прошлые периоды декларация формировалась по форме и правилам, которые отображены в Приказе ФНС России от ноября 2014 года.

Для отчетности форма данного документа и правила его формирования обновлены по результатам вступления в юридическую значимость Приказа ФНС России от октября 2016 года.

По отношению к строке 041 при этом были внесены достаточно существенные поправки, которые заключаются в следующем:

| В содержании самой формулировки наименование значения | Которое отображается в строке, а также добавлено упоминание о страховых взносах |

| Был скорректирован пункт 7.1 Правил заполнения | По результатам чего из него были удалены указания на то, что страховые взносы, предназначенные непосредственно для ПФР, ФСС (в области временной утраты дееспособности и материнства в частности), ФОМС, по данной строке не строке не отображаются |

Но при этом, совместно с налогообложением и сборами было разработано упоминание относительно страховых взносов, обязательных к отображению в данной строке.

Необходимо также обращать внимание на то, что взносы в строке 041 требуется включать, начиная с отчетных периодов за 2017 год. Если же по новой форме была подана годовая декларация, делать этого нет необходимости.

Какие суммы исключаются из собственных расходов

Необходимо обращать внимание на то, что платежи по государственным пошлинам строка 041 налога на прибыль не должна указывать в том случае, если:

- обязанность по перечислению денег в качестве госпошлины возникла по результатам регистрации актива из перечня внеоборотных средств;

- сумма пошлины была причислена к суммарному размеру стоимостной оценке объекта основных средств во время принятия его к непосредственному учету;

- в налоговом учете рассчитанная и уплаченная пошлина была отображена в качестве компонента иных издержек на основании статьи 264 Налогового Кодекса.

Следует помнить, что из значения рассматриваемой строки исключается показатель издержек, который был взят во внимание в период выведения налогооблагаемой базы.

Такая норма напрямую относится к предъявляемым контрагентами акцизов и НДФЛ в частности. Не следует отображать в данной строке размер налога на доходы и сумму платежей, перечисленных по причине с имеющимся местом загрязнением окружающей среды.

Помимо этого не подлежат учету в перечне косвенных затрат пени, штрафы и факт оплаты недоимок по имеющимся налоговым обязательствам.

Согласно установленным нормам налогового законодательства, в декларацию по налогу на прибыль в строке 041 в нынешнем году не стоит включать рассчитанный налог участниками игорного предпринимательского дела.

В данном случае исключение сделано и для субъектов хозяйствования, которые осуществляют занятость на ЕНВД, при этом совмещенные с ОСНО. УСН в данном случае не учитывается.

Помимо этого, обособить от косвенных типов издержек необходимо и такие расходы, как:

- начисленные размеры по дивидендам;

- перечисляемые средства непосредственно на добровольные установленные формы страхования;

- в строке 041 невозможно включать объем внесенных в специальный фонд гарантийных взносов;

- размер начисляемого и погашенных долговых обязательств, в том числе и церемониальные мероприятия;

- проходящие по учету стоимостные оценки услуг нотариальных органов в области их превышения норм, которые установлены тарифами для нотариальных разновидностей сборов.

В группу подобных исключений дополнительно относятся все без исключения средства, которые непосредственный работодатель перечисляет на счет негосударственных пенсионных фондов.

Такая разновидность страховых взносов не находится на контроле налоговой инспекцией. Если же к предприятию используются государственные структуры меры воздействия в виде штрафных санкций, то подобные суммы не должны быть отображены в косвенных затратах.

Расшифровка стр

Необходимо помнить, что форма декларации установлены Приказом ФНС от октября 2016 года. В пунктах подробно скомпонованы показатели, на основании которых определяется налоговая база текущего отчетного периода, отображающая сведения прошлых лет, благодаря чему можно казать существенное влияние на отчетные результаты деятельности.

Строка 041 декларации по налогу на прибыль отображается во втором Приложении листа 02. В данное поле должны быть занесены сведения исключительно по отчетному конкретному периоду.

В прошлом году перечень значений, которые подлежат суммированию для отображения по строке 041, был скорректирован.

Изменения правил во многом связано с изменением непосредственно самого статуса страховых взносов.

С прошлого года их учет подлежал передаче в ведение налогового органа, а нормы по регулировке взносов подробно изложены в налоговом законодательстве в качестве отдельного возложенного налогового обязательства.

Говоря о том, какие именно налоги строка 041 должна отображать, то в данном случае можно говорить обо всех разновидностях обязательств, которые признаны косвенными издержками.

В перечень косвенных расходов включены страховые отчисления с доходов наемного штата сотрудников, а также:

- некоторые типы налогов;

- и сборы.

При этом исключения могут быть сделаны для сумм, которые указаны в нормах налогового законодательства, в частности в статье 270.

Из перечня так называемых зарплатных страховых взносов обособленно берутся во внимание в ФСС непосредственно по травматизму. Данная разновидность сбора не подлежала при изменениях передачи на учет в налоговый орган.

В соответствующую декларацию по налогу на прибыль косвенные затраты должны быт отображены одним из нескольких методом:

| Непосредственно с привязкой к факту начисления обязательств | В случае использования варианта начисления |

| Непосредственно с привязкой к дате по факту перечисления средств всего суммарного размера сборов | В случае использования кассового метода |

Подлежит непосредственному отображению в строке 041 и сумма перечисляемых компанией пошлин. Они берутся во внимание по нарастающему итогу.

В стандартных ситуациях строка 041 налога на доходы включает в себя размер транспортного налога, а также:

- обязательств по уплате имущественного налога;

- и НДПИ в частности.

Рассчитанный объем земельного налога должен быть включен в перечень косвенных затрат. Подобного рода норма распространяется и на водный налог, на входящий НДС.

Что важно учесть при заполнений

Во время заполнения рассматриваемой строки 041 нужно обращать внимание на:

- транспортный налог;

- страховые взносы;

- госпошлину.

Для исключения вероятности возникновения различного недопонимания рассмотрим каждую ситуацию по отдельности. Бланк декларации по налогу на прибыль можно скачать здесь.

Транспортный налог

В рассматриваемой декларации по налогу на прибыль по строке 041 в затратах должно быть взято во внимание размер транспортного налога.

В частности речь идет об авансовых платежей по транспортному налогу, в частности:

| По легковым транспортным средствам | Которые не были зарегистрированы в системе Платон — в полном объеме |

| Зарегистрированные в системе | Транспортное налогообложение за вычетом суммы платежа за нанесение вреда дорожным покрытиям |

Следует помнить, что с июля 2016 года собственники большегрузных транспортных средств не вправе отдельно списывать в затраты авансовые платежи по транспортному налогообложению и платы за возмещение ущерба дорожному полотну.

Платежки в систему “Платон” отображаются в затратах по строке 040 в области превышения над таким типом налогообложения.

Страховые взносы

Соответствующие страховые взносы от НС и ПЗ не попадают в строку 041 и подлежат включению в суммарный размер косвенных затрат. Во многом это связано с тем, что они, как и раньше находятся под контролем ФСС.

Госпошлина

Необходимо обращать внимание на то, что отображение пошлины также обладает некоторыми особенностями, основными из которых принято считать:

| Отсутствие необходимости включения по строке 041 госпошлину, которая была уплачена за рассмотрение искового заявления в Арбитражном судебном органе | Данная разновидность затрат относится непосредственно к судебным издержкам и подлежит обязательному отображению по строке 200 Приложения 2 в перечне внереализационных затрат |

| Госпошлина по вопросу регистрации соглашения | Прав собственности и нотариального заверения документов допускается возможность отображать по строке 041 |

Бланк квитанции на оплату госпошлины можно скачать здесь.

Видео: первоначальные аспекты

Обращая внимание на указанные особенности можно исключить вероятность возникновения различного недопонимания.

В завершении можно отметить — рассматриваемая строка во время заполнения требует к себе знания некоторых особенностей. О них подробно было рассмотрено в статье.

Источник: https://zanalogami.ru/stroka-041-deklaracii-po-nalogu-na-pribyl/