Балансовая стоимость активов — это..

Балансовая стоимость активов — это стоимость имущества предприятия. В бухгалтерской отчетности балансовая стоимость активов — это строка баланса 1600. Подробнее о ней читайте в данной статье.

Балансовая стоимость активов: где посмотреть в балансе (строка) и как рассчитать

Для чего рассчитывают балансовую стоимость активов

Итоги

Балансовая стоимость активов: где посмотреть в балансе (строка) и как рассчитать

Балансовая стоимость активов — это сумма всех активов предприятия в стоимостном выражении, отраженная в бухгалтерском балансе (ББ). Активы предприятия включают в себя:

- внеоборотные активы — строка 1100 ББ;

- оборотные активы — строка 1200 ББ.

Балансовая стоимость активов — это сумма внеоборотных и оборотных активов, отраженная в строке 1600 ББ.

Основные фонды и нематериальные активы относятся к внеоборотным и указываются в ББ по остаточной стоимости, т. е. по цене приобретения за вычетом накопившейся амортизации и с учетом переоценки, если она на предприятии проводилась.

Оборотные же фонды — это активы, которые участвуют в деятельности предприятия и потребляются в течение 1 года или 1 полного цикла. К оборотным относят такие активы, как:

- материалы/запасы;

- дебиторская задолженность;

- денежные средства;

- НДС по приобретенным ценностям, который косвенно, но тоже является имуществом предприятия;

- краткосрочные финансовые вложения.

Исходя из целей, предприятие может рассчитывать балансовую стоимость активов как стоимость всего имущества предприятия либо составляющих его элементов (основных средств, нематериальных активов и пр.). Как рассчитать балансовую стоимость активов предприятия, рассмотрим ниже.

Итак, как уже было отмечено, балансовая стоимость активов отражается по строке 1600 ББ и представляет собой сумму внеоборотных и оборотных активов предприятия. То есть балансовая стоимость активов — это стоимость всего имущества предприятия по данным бухгалтерского баланса на последнюю отчетную дату. Она рассчитывается так:

Строка 1100 ББ + Строка 1200 ББ.

Обратите внимание! Балансовая стоимость активов и балансовая стоимость чистых активов — это разные понятия. Балансовая стоимость активов — это совокупность всех активов предприятия, в то время как чистые активы — это активы за вычетом обязательств предприятия.

Более детально о чистых активах, можно прочитать в статье «Как рассчитывается учетная величина чистых активов?».

Информацию о состоянии своих активов предприятие может по требованию предоставлять кредитным и страховым организациям, некоторым контрагентам при совершении сделок. Для этого предприятие составляет справку о балансовой стоимости активов, которая включает в себя расчет, приведенный выше.

С образцом подобной справки и порядком ее заполнения можно ознакомиться в статье «Справка о балансовой стоимости активов – образец».

Для чего рассчитывают балансовую стоимость активов

Прежде всего, в целях финанализа, который является важнейшим инструментом оценки финансового состояния предприятия. В частности, балансовую стоимость активов используют при расчете:

- рентабельности активов, которая показывает, сколько прибыли получает предприятие с каждого рубля, вложенного в имущество;

Как рассчитывается рентабельность активов, можно прочитать в статье «Определяем рентабельность активов (формула по балансу)».

- коэффициента оборачиваемости активов, который определяет эффективность их использования.

Как рассчитывается коэффициент оборачиваемости активов, можно прочитать в статье«Коэффициент оборачиваемости активов — формула расчета».

Если коэффициенты рентабельности и оборачиваемости активов предприятие рассчитывает для самоанализа, то показатель балансовой стоимости активов в некоторых случаях должен рассчитываться по закону.

Балансовая стоимость активов — это важнейший показатель, определяющий крупность совершаемой предприятием сделки.

Источник: http://nalog-nalog.ru/analiz_hozyajstvennoj_deyatelnosti_ahd/balansovaya_stoimost_aktivov_eto/

Балансовая стоимость активов: где посмотреть в балансе

В конце зимы и начале весны все организации активно готовят бухгалтерскую отчетность за 2016-й год. Расскажем про один из ключевых показателей любого предприятия – балансовую стоимость активов. Где посмотреть ее в балансе за 2016-й год и в чём это поможет.

Состав активов и где искать

Любой специалист, который когда-нибудь сталкивался с бухгалтерией, знает слова «баланс» и «активы организации». Если объяснять их смысл доступным языком, то выходит, что балансовая стоимость активов – это некоторое число средств и благ, которое можно выразить в денежном эквиваленте.

Если говорить языком бухгалтеров о том, что такое балансовая стоимость активов предприятия, то это количество всех активов фирмы в денежном содержании, которое четко показано в бух. балансе.

Активы могут быть:

- внеоборотные – их суммируют в строке 1100 баланса;

- оборотные – прописаны в строке 1200.

Все основные виды имущества и нематериальные активы относят к необоротным. В балансе они фигурируют по их остаточной стоимости (по которой были получены/куплены с учетом последующего старения, износа и переоценки, которую проводила фирма).

К оборотным средствам принадлежат активы, использование которых в деятельности предприятия для достижения финансовых успехов имеет довольно частый характер. Они задействованы на протяжении 12 месяцев или же иного установленного цикла. К ним можно отнести:

- материалы, которые нужны для производства;

- долги дебиторов перед компанией;

- денежные активы и подобные им;

- НДС по имуществу, которое было приобретено предприятием;

- финансовые инвестиции, и др.

Совсем несложно найти балансовую стоимость активов: это строка 1600 в балансе. Она показывает сумму и оборотных, и внеоборотных активов.

Таким образом, есть только один вариант, где посмотреть в балансе балансовую стоимость активов: она прописана в строке 1600 бухгалтерского баланса.

Расчет

Вычисление балансовой стоимости активов могут проводить бухгалтерия предприятия и иные заинтересованные лица на основе сверстанного баланса. По сути, это цена всего, чем владеет фирма, включая активы в наличии и НМА.

После правильного расчета в строку 1600 будет записана окончательная стоимость всего имущества, которым владеет предприятие на определенное число. Вычисление ведут по следующей формуле:

Где:

Абс – балансовая стоимость активов;

Ао – строка 1100 бух. баланса;

Авн – строка 1200 баланса.

Также см. «Формула расчета чистых активов по балансу 2016 года».

Для чего делают расчет

Вычисление балансовой стоимости активов делают, прежде всего, для финансового анализа предприятия. Эти данные используют (см. таблицу):

| Действие | Что даёт |

| Расчет рентабельности активов | Станет ясно, сколько прибыли получает фирма с каждого рубля, который был вложен |

| Расчет коэффициента оборачиваемости активов | Показывает, насколько эффективно предприятие работает со своими активами |

Также см. «Рентабельность активов: что показывают формулы».

Благодаря балансовой стоимости активов предприятия определяют также, насколько крупна сделка. Это следует из статьи 46 Закона<\p>

Источник: https://buhguru.com/analiz_hd/balansovaya-stoimost-aktivov.html

Среднегодовая стоимость активов

Актуально на: 26 декабря 2016 г.

Мы рассказывали в отдельных консультациях об активах предприятия, приводили их классификацию, а также рассматривали вопрос отражения активов в балансе. В этом материале остановимся подробнее на балансовой стоимости активов.

Балансовая стоимость активов: где посмотреть в балансе

Что такое балансовая стоимость активов предприятия?

Итоговая сумма активов баланса – это и есть балансовая стоимость, т. е. величина, по которой активы отражаются в бухгалтерском балансе.

Применительно к утвержденной форме бухгалтерского баланса (Приказ Минфина от 02.07.2010 № 66н) балансовая стоимость активов – это строка баланса 1600 «Баланс». Это и есть ответ на вопрос, как посчитать балансовую стоимость активов по балансу.

Стоимость активов по балансу – это основной показатель, который характеризует финансовое положение организации на отчетную дату.

Как рассчитать балансовую стоимость активов

Сумма активов бухгалтерского баланса – это показатель, отражающий общую балансовую стоимость всех видов активов организации.

Порядок определения балансовой стоимости активов раскрывается в соответствующих нормативных документах, регламентирующих учет.

При этом важно учитывать главное требование к отражению активов в балансе: они отражаются в нетто-оценке, т. е. за вычетом регулирующих величин (п. 35 ПБУ 4/99).

Так, основные средства отражаются в бухгалтерском балансе по остаточной стоимости. Остаточная стоимость основных средств – это их первоначальная (восстановительная) стоимость, уменьшенная на начисленную амортизацию. В соответствии с Планом счетов (Приказ Минфина от 31.10.2000 № 94н) остаточная стоимость основных средств (СОСТ) на любую отчетную дату определяется так:

СОСТ = Д01 – К02,

где Д01 – дебетовое сальдо по счету 01 «Основные средства»;

К02 — кредитовое сальдо счета 02 «Амортизация основных средств».

Аналогично, по остаточной стоимости отражаются в бухгалтерском балансе нематериальные активы.

Балансовая величина дебиторской задолженности показывается за минусом созданных резервов по сомнительным долгам, а запасов – за вычетов резерва под снижение стоимости материальных ценностей.

Средняя стоимость активов

Форма бухгалтерского баланса позволяет не только ответить на вопрос, как определить балансовую стоимость активов по балансу, но и рассчитать их среднюю величину.

Показатель средней стоимости активов-нетто может давать более реальное представление о величине активов, сглаживая возможные резкие колебания, возникшие на одну из отчетных дат.

Среднегодовая стоимость активов по балансу (АСГ) – это средняя арифметическая их величина за календарный год, которая определяется следующим образом:

АСГ = (АНГ + АКГ) / 2,

где АНГ — стоимость активов по балансу на начало года;

АКГ – стоимость активов по балансу на конец года.

Учитывая, что в балансе активы приводятся по состоянию на 31 декабря, показатель стоимости активов на начало года соответствует сальдо строки 1600 на 31 декабря года, предшествующего предыдущему, а стоимость активов на конец года – сальдо строки 1600 на 31 декабря предыдущего года.

Покажем сказанное на примере.

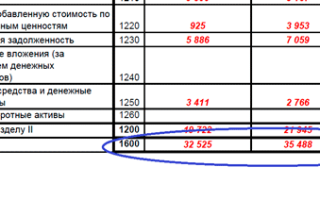

По данным бухгалтерского баланса за 2016 год величина активов организации составила (в тыс.руб.):

Источник: http://GlavKniga.ru/situations/k502893

Балансовая и остаточная стоимость: в чем разница

Балансовая стоимость активов — это денежная стоимость всего имущества компании, отраженная в балансе. Рассмотрим подробнее, чем отличается балансовая стоимость от остаточной и первоначальной, а также для каких активов должны применяться эти понятия.

Балансовая стоимость – это остаточная или первоначальная?

Любое имущество, принадлежащее организации, может быть как материальным, то есть в натуральной форме, в виде недвижимости, машин, инструментов, различного оборудования, так и в нематериальной форме: вложения в научные разработки, ноу-хау, официально оформленные патенты. Стоимость такого имущества при постановке на учет в компании складывается из:

- расходов на его создание или покупку;

- расходов на погрузку-разгрузку, доставку;

- пуско-наладочные работы;

- затрат на консультационные услуги, необходимые для использования;

- регистрационные, таможенные сборы;

- за минусом косвенных налогов.

Сформированная таким образом денежная оценка имущества компании является первоначальной стоимостью. В балансе внеоборотные активы отражаются по остаточной стоимости, то есть первоначальной за вычетом начисленной амортизации за все время эксплуатации. Отвечая на вопрос, балансовая стоимость – это остаточная или первоначальная, можно сказать, что балансовая стоимость равна остаточной.

Следует различать также амортизируемое имущество, стоимость которого списывается не сразу, а в течение периода полезного использования. Этот срок должен превышать 1 год, и оборотные активы, чья стоимость погашается единовременно. К числу оборотных ресурсов относятся:

- материалы, различные запасы;

- дебиторская задолженность и оставшийся незачтенным НДС;

- предоставленные займы и краткосрочные финансовые вложения;

- наличные и безналичные денежные средства.

Оборотные активы не относятся к амортизируемому имуществу и отражаются в балансе по их фактической стоимости приобретения.

Балансовая и остаточная стоимость: разница

Разница между этими двумя понятиями в сумме начисленной амортизации, так как согласно п. 49 Положению о бухгалтерском учете и отчетности основные фонды отражаются в балансе по остаточной стоимости.

То же самое касается и нематериальных активов согласно п. 57 того же Положения. Поэтому у понятий балансовая и остаточная стоимость разница отсутствует, они абсолютно идентичны в российском законодательстве.

Того же мнения придерживается налоговое законодательство.

Существует также понятие восстановительной стоимости имущества в виде основных фондов и нематериальных активов. Под этим понимается стоимость имущества по рыночным ценам на текущую дату или рассчитанная при помощи заданных коэффициентов инфляции.

Восстановительной может быть также стоимость основных средств, которые были переоценены по решению Правительства РФ.

Если амортизируемое имущество подвергалось переоценке, то в балансе оно отражается по восстановительной стоимости за минусом начисленных сумм амортизации.

Чем отличается балансовая стоимость от остаточной и для чего рассчитывается?

Балансовая стоимость активов равна остаточной стоимости внеоборотных ресурсов и сумме остатка оборотных запасов в натуральной и денежной форме по данным регистров бухгалтерского учета. Расчет балансовой стоимости необходим для проведения анализа финансового положения предприятия, определения уровня рентабельности имеющихся активов.

Определение балансовой стоимости активов требуется для расчета крупности заключенной сделки. Совершаемая сделка считается крупной, если ее сумма превышает 25% от балансовой стоимости всех имеющихся активов фирмы. В случае неверного расчета балансовых активов, совершенную сделку могут признать недействительной.

Источник: https://spmag.ru/articles/balansovaya-i-ostatochnaya-stoimost-v-chem-raznica

Как определяется балансовая стоимость активов иностранного юридического лица

В случае если стоимость реализуемого имущества составляет более 25% от балансовой стоимости активов организации, сделка признается крупной. В этом случае для осуществления сделки требуется решение собрания акционеров или учредителей.

Если балансовая стоимость активов определена неверно или вовсе не рассчитана, сделка может быть признана недействительной. Итоги Балансовая стоимость активов — это стоимость имущества предприятия по данным бухгалтерского учета. Информация о ней содержится в строке 1600 бухбаланса.

Балансовая стоимость активов —это важный показатель, используемый для анализа эффективности работы предприятия.

Онлайн журнал для бухгалтера

ВажноЕсли предприятие обладает не только обыкновенными, но и привилегированными акциями, то расчет несколько усложнится. Балансовая стоимость ценных бумаг в таком случае определяется как разница между чистыми активами, задолженностью по дивидендам и стоимостью погашения привилегированных акций.

На ее основании рассчитывается и балансовая стоимость предприятия. Используют следующую формулу: Бст = Ча – На, где:

- Ча – чистые активы;

- На – нематериальные активы.

Показатель чистых активов можно заменить разницей собственного капитала и обязательств предприятия.

Балансовая стоимость активов — это…

Так вот, на таких лиц нужно сдавать и СЗВ-М, и СЗВ-СТАЖ! < … Налог на прибыль: перечень расходов расширен Подписан закон, который внес изменения в перечень расходов, относящихся к оплате труда.

Так, работодатели смогут учитывать в «прибыльной» базе затраты на оплату услуг по организации туризма, санаторно-курортного лечения и отдыха на территории России для работников и членов их семей (родителей, супругов и детей). < … Сверьте зарплаты работников с новым МРОТ С 01.05.2018 размер федерального МРОТ составит 11 163 рубля, что на 1 674 рубля больше, чем сейчас.

6.2. определение балансовой стоимости активов при совершении сделки

Вне зависимости от выбранного способа составления справки необходимо, чтобы в ней была указана остаточная стоимость средств предприятия на начало и конец отчетного года. Балансовая стоимость акции В экономическом анализе, помимо показателя средств предприятия, используют и величину чистых активов.

Для ее вычисления из значения строки 1600 баланса вычитают сумму строк 1400 и 1500. Таким образом, чистые активы показывают сумму средств предприятия, сформированных за счет собственного капитала и не обремененных обязательствами.

ВниманиеПри расчете балансовой стоимости ценной бумаги говорят о доле акционера в капитале предприятия. Показатель определяют как отношение чистых активов к числу выпущенных обыкновенных акций.

При этом остаточная стоимость ценных бумаг часто не совпадает с их оценкой на рынке. Следует учитывать, что в расчет не берут выкупленные у акционеров собственные акции.

Балансовая стоимость

Они, подобно основным средствам, являются внеоборотными активами и могут использоваться в производственном, реализационном или управленческом процессе. НМА, согласно МСФО, оценивают одним из двух методов:

- по первоначальной стоимости (себестоимости приобретения или изготовления) за вычетом амортизации;

- по восстановительной стоимости, вычисленной в результате переоценки, за минусом накопленных амортизационных отчислений.

Все затраты на нематериальные активы, возникающие после момента принятия их к учету, признают прочими расходами.

Если же средства используются для улучшения свойств актива, что в конечном итоге приведет к увеличению их доходности, проводят капитализацию затрат. Характеристика активов в балансе предприятия Балансовая стоимость активов – это сумма всех средств компании, которые отражены в бухгалтерской форме №1.

Ее значение указано в строке 1600.

Балансовая стоимость: определение и особенности

Например, для реализации основного средства определяется его цена по данным баланса. По данным баланса так же легко определяется среднегодовая стоимость активов.

С его помощью более реально можно представить величину и изменения имущества организации, чтобы регулировать их на любую отчетную дату. Средняя стоимость активов может быть рассчитана как среднеарифметическое суммы их стоимости на начало и конец отчетного периода, то есть (сумма активов на начало года + сумма активов на конец года) / 2.

Итак, БСА показывает суммарную цену всего имущества предприятия, его фундаментальную часть в виде необоротных средств и быстро реализуемого имущества в составе оборотного имущества.

Правильный расчет БСА и коэффициентов для финансового анализа на ее основе очень важно для понимания финансового состояния любой фирмы и законного осуществления операций с ее имуществом.

Балансовая стоимость активов

Недвижимость в балансе предприятия Оценку недвижимости выполняют для определения ее стоимости перед продажей или покупкой, сдачей в аренду и во многих других случаях.

В зависимости от направленности деятельности предприятия, учет объектов могут производить согласно их первоначальной стоимости за минусом амортизации, или же по текущей рыночной цене.

Инвестиционную недвижимость отражают в конце отчетного периода по справедливой стоимости, которую определила международная оценочная компания. Порой не всегда получается сопоставить объекты предприятия с рынком, что приводит к осуществлению более глубокого анализа.

Балансовая стоимость в таком случае определяется с учетом доходности недвижимости. Остаточная стоимость НМА Нематериальные активы – это имущество, которое не имеет вещественной формы.

Следует помнить, что основные средства и НМА показываются в отчете по остаточной стоимости, то есть за вычетом накопленной амортизации.

Как оформить расчет Законодательно оформление расчета не установлено.

Обычно в таких случаях составляется справка о БСА по форме, разработанной организацией самостоятельно в соответствии с требованиями закона 402-ФЗ с обязательным наличием в ней следующей информации:

- название справки;

- дата составления;

- наименование организации-составителя;

- описание того, для чего составлена справка;

- порядок расчета и сумму рассчитанного показателя;

- единица измерения показателя;

- должности и подписи (с расшифровкой) ответственных лиц.

В зависимости от целей, справка может составляться не на все, а на определенное имущество предприятия.

Вопрос: расчет балансовой стоимости предприятия. применение на практике

Основные фонды и нематериальные активы относятся к внеоборотным и указываются в ББ по остаточной стоимости, т. е.

по цене приобретения за вычетом накопившейся амортизации и с учетом переоценки, если она на предприятии проводилась.

Оборотные же фонды — это активы, которые участвуют в деятельности предприятия и потребляются в течение 1 года или 1 полного цикла. К оборотным относят такие активы, как:

- материалы/запасы;

- дебиторская задолженность;

- денежные средства;

- НДС по приобретенным ценностям, который косвенно, но тоже является имуществом предприятия;

- краткосрочные финансовые вложения.

Исходя из целей, предприятие может рассчитывать балансовую стоимость активов как стоимость всего имущества предприятия либо составляющих его элементов (основных средств, нематериальных активов и пр.).

Для этого предприятие составляет справку о балансовой стоимости активов, которая включает в себя расчет, приведенный выше.

С образцом подобной справки и порядком ее заполнения можно ознакомиться в статье «Справка о балансовой стоимости активов – образец».

Для чего рассчитывают балансовую стоимость активов Прежде всего, в целях финанализа, который является важнейшим инструментом оценки финансового состояния предприятия. В частности, балансовую стоимость активов используют при расчете:

- рентабельности активов, которая показывает, сколько прибыли получает предприятие с каждого рубля, вложенного в имущество;

Как рассчитывается рентабельность активов, можно прочитать в статье «Определяем рентабельность активов (формула по балансу)».

Источник: http://buh-nds.ru/kak-opredelyaetsya-balansovaya-stoimost-aktivov-inostrannogo-yuridicheskogo-litsa/

Пошаговая инструкция по расчету балансовой стоимости активов и основных средств фирмы

Что такое балансовая стоимость основных средств?

Экономист, слыша слово деньги, представляет станки, ресурсы и даже людей.

Действительно капитал может принимать разные формы: акций, средств производства, труда рабочей силы. В дополнение к этому, существует большое количество методов его учета.

Что такое балансовая стоимость активов, где посмотреть ее в балансе и как она соотносится с балансовой стоимостью основных средств?

Балансовая стоимость основных средств — это показатель, который демонстрирует, сколько стоит все имущество фирмы согласно бухгалтерским данным (сюда также относятся сырье, полуфабрикаты, а также незавершенное производство, другими словами, все, что является активом фирмы).

Сведения о состоянии балансовой стоимости основных средств можно получить, взглянув на строку 1600 бухгалтерского баланса (ББ).

Все активы подразделяются на 2 вида: оборотные и внеоборотные.

- Оборотный капитал — это все имущество компании, полностью переносящее свою стоимость на произведенный товар за один свой оборот.

- Внеоборотные активы — это все имущество компании, приносящее прибыль, участвующее в производстве во время нескольких оборотов оборотных активов. Кстати, основные средства являются частью активов компании.

Таким образом, балансовая стоимость основных средств фирмы эквивалентна сумме оборотных и внеоборотных средств.

Образец справки о балансовой стоимости активов предприятия.

Балансовая цена капитала фирмы вычисляется как сумма оборотного и внеоборотного капитала:

Где:

- Сб – балансовое стоимостное выражение капитала фирмы

- Со – балансовое стоимостное выражение оборотных средств

- Св – балансовое стоимостное выражение внеоборотных активов

Как заработать в Инстаграм реальные деньги? Пошаговая инструкция содержится в публикации по ссылке.

Пример 1

Балансовая стоимость активов имеет вид:

где:

Сб – балансовое стоимостное выражение активов фирмы

Со – стоимость оборотных активов

Св – стоимость внеоборотных активов.

Образец справки о балансовой стоимости основных средств фирмы.

Пример 2

Пусть предприятие «В» имеет оборотных активов на 200 000 р., а внеоборотных – на 500 000 р. Балансовая стоимостное выражение средств фирмы «В» будет равно сумме внеоборотных и оборотных активов:

Таким образом, балансовое стоимостное выражение средств предприятия «В» будет равно 700 000 р.

Порядок расчета балансовой стоимости основных средств

Балансовая стоимость основных средств – это денежное выражение всех основных средств согласно бухгалтерскому учету. Почему здесь присутствует словосочетание «бухгалтерский учет»?

Сколько зарабатывают на ютубе за 1000 просмотров и как заработать на своем канале реальные деньги, вы можете узнать в нашей новой статье по ссылке.

Схема: Что такое балансовая стоимость?

В бухучете объект может быть оценен разным образом. По этой причине важно, чтобы на балансе фирмы оборудование, к примеру, отображалось соответственно какому-нибудь методу бухучета. Связано это со спецификой предпринимательства.

Первоначальное стоимостное выражение основного капитала – это совокупность издержек, которые терпит предприниматель, содержит затраты на:

- Приобретение основного актива

- Его транспортировку

- Его монтаж

- Прочие цели, связанные с эксплуатацией средства производства.

Что такое рентабельность и как рассчитать рентабельность предприятия самостоятельно, вы можете прочесть по ссылке.

Основные понятия бухгалтерского учета.

Есть ряд типов учетной политики (методологий учета активов предприятия). При учетной политике, основанной на первоначальной цене объекта учета, предполагается, что на всем протяжении бухучета актив будет учитываться как разность от первоначальной стоимости и величины износа основного средства (амортизацией).

Следующая категория, которую нужно ввести для полного понимания того, что из себя представляет балансовое стоимостное выражение основного капитала, тесно переплетена с видом учетной оценки, основанной на регулярной переоценке основного капитала.

Какая предусмотрена ответственность главного бухгалтера с 2016 года и какие изменения произошли в законодательстве в этом году, вы можете прочесть тут.

Восстановительное стоимостное выражение основного капитала показывает, во сколько предприятию обойдется создание объекта основных фондов при текущих ценах на рабочую силу, комплектующие, материалы и другие ресурсы, необходимые для доведения его до рабочего состояния, а также учитывает изменение стоимости средства производства из-за его морального износа (ввиду появления новых технологий). Рассчитывается на основании экспертных оценок.

Балансовая стоимость основных средств может рассчитываться по первоначальной стоимости и восстановительной. Выбор метода зависит от того, когда проводилась переоценка основных фондов.

Схема расчета среднегодовой балансовой стоимости основных средств.

Если переоценка проводилась после введения в эксплуатацию основного актива, то он учитывается по восстановительной стоимости, если до – по первоначальной. Что делать, если основное средство уже использовалось, а на балансе предприятия оно окажется впервые?

Балансовое стоимостное выражение основного капитала равно сумме всех первоначальных и восстановительных стоимостей основных средств предприятия.

Иногда восстановительная стоимость рассчитывается на основе не первоначальной стоимости (вычисляется показатель, демонстрирующий, как изменилась цена средства производства, а затем он умножается на первоначальную стоимость актива), а по остаточной стоимости. При выборе опираются на специфику конкретной фирмы и действующие нормы налогообложения.

Образец бизнес-плана с расчетами и пошаговая инструкция по его составлению содержатся в этой статье.

Пусть предприятие «Преимущество» имеет станок А, купленный за 100 000 р. (включая пошлину за прибыль). Затраты на транспортировку составили 8 000 р., на установку – 6 000 р., прочие издержки – 3 000 р. Была произведена переоценка основных фондов.

С момента покупки станка А его стоимость упала на 20%. Абстрагировавшись от частностей, рассчитаем балансовую стоимость основных средств для данной ситуации. Станок А был введен в эксплуатацию до переоценки, поэтому на балансе его надо учитывать по восстановительной стоимости.

Св =(Зп+Зпер+Зм+Ид)*Кми;

где:

- Св – восстановительная стоимость

- Зп – затраты на покупку

- Зпер – затраты на перевозку средства производства

- Зм – расходы на монтаж

- Ид – другие издержки;

- Кми – коэффициент морального износа (коэффициентом морального износа в данном случае является снижение стоимости станка, как стоимостное выражение морального износа)

По формуле получаем:

(100 000 р. + 8 000 р. + 6 000 р. + 3 000 р.) *0.8 = 93 600 р. (т. к. стоимость упала на 20%, текущая цена равна: 1 минус 0.2 – 0.8 от первоначальной стоимости).

Станок Б был введен в эксплуатацию после переоценки, поэтому его балансовая стоимость рассчитывается как первоначальная, которая по формуле:

где:

- Сперв – первоначальная стоимость

- Зп – затраты на покупку станка

- Зт – затраты на транспортировку станка

- Зу – затраты на установку станка

- Зпр – прочие затраты;

равна: 60 000 р. + 7 000 р. + 5 000 р. + 1 500 р. = 73 500 р.

Балансовое стоимостное выражение основного капитала в данной ситуации равна сумме балансовых стоимостей станка А и станка Б:

93 600 р. + 73 500 р. = 167 100

Образец расчета балансовой стоимости основных средств в программе ОС.

Пример 2

Пусть предприятие «Г» имеет станок А, купленный за 250 000 р. (включая пошлину за прибыль). Издержки по транспортировке станка составили 7 000 р., по установке – 5 000 р., другие издержки составили 2 500. С момента приобретения станка его стоимость выросла на 15%. Была произведена переоценка основных средств.

Станок А был введен в эксплуатацию до переоценки, поэтому его стоимость рассчитывается как восстановительная, которая по формуле:

где:

- Св – восстановительная стоимость

- Зп – затраты на покупку станка

- Зт – затраты на транспортировку станка

- Зу – затраты на установку станка

- Зпр – прочие затраты

- Кми – коэффициент морального износа станка;

равна:

(250 000 р. + 7 000 р. + 5 000 р. + 2 500 р.) * 1,15= 304 175 р. (В данном случае рост цен превысил величину морального износа, поэтому коэффициент морального износа, согласно правилам пропорции, составил: 1 + 0.15 = 1.15).

Станок Б был куплен после проведения переоценки, поэтому его балансовая стоимость рассчитывается как первоначальная, которая по формуле:

где:

- Сперв – первоначальная стоимость

- Зп – затраты на покупку

- Зпер – затраты на перевозку

- Зм – затраты на монтаж

- Ид – другие издержки;

равна:

Балансовая стоимость основных средств, которая в данной ситуации эквивалентна сумме восстановительной стоимости станка А и первоначальной стоимости станка Б, составляет: 304 175 р. + 160 000 р. = 464 175 р.

Какая предусмотрена ответственность за неуплату налогов юридическим лицом — узнайте здесь.

Что такое балансовый отчет? Анализ балансового отчета на примере компании Apple вы можете посмотреть в следующем видео:

Источник: http://FBM.ru/bukhgalteriya/poshagovaya-instrukciya-po-raschetu-bala.html

Балансовая стоимость активов предприятия

В данной статье мы рассмотрим: балансовая стоимость активов предприятия. Узнаем о целях расчета. Разберемся в отличие балансовой стоимости активов от рыночной.

Балансовая стоимость активов служит одним из основных экономических показателей предприятия. Сведения об имуществе предприятия в стоимостном выражении отражаются в бухгалтерском балансе по строке 1600. Показатель состоит из внеоборотных и оборотных активов. Внеоборотные активы учитываются в балансе по остаточной стоимости, оборотные – по стоимости приобретения.

Потребность в информации о величине активов

Данные о балансовой стоимости преимущественно используются для проведения анализа финансовой деятельности компании. Величина активов необходима для оценки показателей:

- Соотношения видов активов, динамика изменения, источники финансирования;

- Доли ликвидных активов в общей стоимости;

- Размера вложений в НМА и активов, участвующих в производственном процессе;

- Сопоставления роста собственного и заемного капитала;

- Величины активов, временно выведенных из оборота в состав дебиторской задолженности и запасов;

- Динамики изменения структуры активов в сравнительных периодах.

В документообороте предусмотрена справка, отражающая структуру активов предприятия. Форма используется для предъявления внешним пользователям – инвесторам, кредиторам, потенциальным партнерам. Справка составляется в произвольной форме с отражением построчно данных об активах по их видам. Читайте также статью: → «Оценочные обязательства, условные обязательства и условные активы (ПБУ 8/2010)»

Строки отражения стоимости активов в балансе

Бухгалтерский баланс формы 1 отражает сведения о величине активов по состоянию на отчетную дату.

В таблице указаны группы активов:

| Группа активов | Строка баланса | Величина | Виды активов |

| Внеоборотные | 1100 | Остаточная стоимость – первоначальная стоимость за вычетом амортизации с учетом переоценки | Основные средства, НМА, доходные и финансовые вложения, прочие внеоборотные активы |

| Оборотные, используемые предприятием в течение года или цикла | 1200 | Цена приобретения у поставщика, величина вложений, подтвержденная документально | Сырье и материалы, денежные средства, долги дебиторов, НДС по приобретенным ценностям, финансовые инвестиции |

Ключевой показатель общей стоимости активов представлен в балансе по строке 1600.

Расчет средней величины стоимости активов по балансу

Показатели баланса на отчетную дату не всегда являются эффективными для получения информации о величине стоимости имущества предприятия. Для анализа в учете используют показатель среднегодовой стоимости имущества. При расчете используют формулу: А = (Ан + Ак) / 2, где: Ан – стоимость активов на начало года; Ак – величина, установленная на конец отчетного периода.

Среднегодовая величина является более показательной для оценки состояния активов, их динамики, определения колебаний финансовой устойчивости предприятия. Прирост доли оборотных активов в общей массе активов может свидетельствовать об изменении данных:

- Снижения величины внеоборотных активов за счет выбытия;

- Оттока части текущих средств в товарное кредитование партнеров;

- Накопления сверхнормативных запасов, свидетельствующих о снижении оборачиваемости активов;

- Увеличения материалов при наращивании производственного процесса.

Рост оборотных активов в целом считается положительным признаком деятельности предприятия, но в ряде случаев свидетельствует об обратном. Анализ изменения статей позволяет сделать верный вывод о положительной или отрицательной тенденции развития.

Отличие балансовой стоимости от рыночной величины активов

Наряду с показателем величины активов в балансе предприятия сталкиваются с рыночной оценкой – стоимости, по которой имущество может быть реализовано. Баланс не отражает рыночной оценки активов.

Разница в оценке денежных средств отсутствует, но по стоимости недвижимости величина может быть существенной. Читайте также статью: → «Счет 09 в бухгалтерском учете: Отложенные налоговые активы.

Пример и проводки»

Расхождение балансовой и рыночной стоимостей активов может возникать при указании не всех учитываемых бухгалтерией активов и обязательств. Другой причиной является указание части данных по остаточной стоимости без учета рыночного оценки имущества.

| Наименование актива | Описание |

| Вложения в научные исследования, не зарегистрированные и не поставленные на учет | Показатель имеет важное значение для экономической оценки компании и должен учитываться в составе нематериальных активов. |

| Стоимость приобретенного у другой организации патента | В учете стоимость актива, приобретенного по рыночной цене, не соответствует балансовой оценке НМА |

| Отсутствие резервов по сомнительным долгам | Предприятие, не создающее резервы, учитывает просроченную дебиторскую задолженность в составе оборотных активов, величина которых является завышенной. Резервирование средств обеспечивает большую достоверность учетных данных |

| Резервы под обесценение ТМЦ | Создание резервов производится ранее полученного убытка в периоде, когда возникла уверенность в обесценении. Активы указываются в балансе ниже учетной стоимости, за минусом суммы резерва |

| Расходы будущих периодов | Статья позволяет учитывать расходы, связанные с получением доходов в будущих периодах |

Реальная величина активов является основанием для принятия в отношении предприятия финансовых решений по инвестированию, проведению сделок.

Отличие балансовой от первоначальной стоимости активов

Активы принимаются к учету по первоначальной или восстановительной стоимости. Первоначальная стоимость объекта складывается из затрат на приобретение, монтаж и прочих расходов, обеспечивающих готовность к эксплуатации. При поступлении на учет имущества по восстановительной стоимости постановка производится по рыночной цене приобретения.

Балансовая стоимость имущества постоянно меняется в связи с учетом данных:

- Износа имущества путем начисления амортизации по ОС и НМА;

- Переоценки стоимости имущества в связи с изменением рыночной стоимости;

- Модернизации, дооборудовании имущества с увеличением стоимости.

Определение балансовой стоимости определяется на отчетную дату. Первоначальная или восстановительная стоимости не подлежат изменению.

Отличие кадастровой от балансовой стоимости

Кадастровая стоимость имущества определяется по данным учета Росреестра. Цена устанавливается при постановке имущества на учет с пересчетом стоимости по решению государственного органа. При пересчете стоимость, указанная в кадастре, приводится к рыночным ценам.

Стоимость по данным кадастра может быть пересмотрена на основании решения судебного органа. Спорный вопрос, возникший между владельцем собственности и Росреестром, разрешается на основании экспертной оценки недвижимости. Для получения достоверных данных привлекается независимый оценщик. Читайте также статью: → «Бухгалтерский счет 04: проводки. Нематериальные активы»

Способы увеличения отдельных статей и валюты баланса

Увеличение цены баланса за счет изменения стоимости активов можно осуществить путем реформации статей. Необходимость в увеличении активов возникает для получения кредита, финансирования, при планировании реорганизации с участием партнеров.

| Название операции | Условия | Преимущества | Недостатки |

| Переоценка основных средств на начало отчетного года в форме дооценки | Переоценке подлежат группы однородных активов не чаще одного раза в год. Основанием служат данные статистики, рыночная стоимость аналогов, оценка эксперта | Для переоценки можно выбрать наиболее ценное имущество, сумма дооценки не признается доходом предприятия | После переоценки стоимости увеличивается налог на имущество, для проведения требуется независимая оценка |

| Безвозмездная помощь учредителя –физического лица | Помощь учредителя в безвозмездной форме оказывают лица, обладающие более половиной стоимости уставного капитала | Предоставление помощи производится в любоймежотчетный период | При обладании размера доли менее 50% помощь является облагаемым доходом |

| Проведение реорганизации | Изменение структуры в форме реорганизации или присоединения позволяет увеличить активы | Передача активов в результате реорганизации не является объектом налогообложения | Одновременно с активами к правопреемнику переходят обязательства |

| Реформация кредиторской задолженности на основании инвентаризации | Перевод безнадежной, не истребованной своевременно задолженности в состав доходов | Операция не требует дополнительных вложений | Сумма подлежит обложению налогом на прибыль |

| Включение в состав НМА интеллектуальной собственности | Права в области научно-конструкторской деятельности можно зарегистрировать и поставить на учет | Операция может значительно увеличить валюту баланса | Подготовка документов требует значительных временных затрат |

Кроме перечисленных способов для увеличения активов используются вложения учредителей в имущество организации, принятие мер по взысканию долгов учредителей, реорганизация статей учета кредиторской и дебиторской задолженности, расходов будущего периода.

Проводки при реформации статей баланса

Одним из видов увеличения активов является дооценка основных средств с длительным сроком владения. Не производится дооценка в отношении морально устаревшего имущества.

Пример дооценки имущества предприятия

Руководитель ООО «Измеритель» принял решение о переоценке основных средств в межотчетный период по состоянию на 1 января 2017 года. Стоимость дооценки составила 225 000 рублей, амортизации – 58 000 рублей. В учете ООО производятся записи:

- Учтена дооценка основных средств: Дт 01 Кт 83 на сумму 225 000 рублей;

- Учтена дооценка амортизации: Дт 83 Кт 02 на сумму 58 000 рублей.

Предприятие, принявшее решение о переоценке, должно регулярно производить операцию для выбранной группы объектов основных средств.

Пример оказания безвозмездной помощи учредителя

Учредитель ООО «Транспортир» с долей в уставном капитале 57% предоставил обществу помощь в размере 125 000 рублей. Средства поступили в кассу предприятия. В учете ООО производятся записи:

- Получена безвозмездная помощь от учредителя: Дт 50 Кт 98/2 на сумму 150 000 рублей;

- Помощь признана прочим доходом: Дт 98/2 Кт 91/1 на сумму 150 000 рублей;

- Отражен постоянный налоговый актив: Дт 68 Кт 99 на сумму 30 000 рублей (20% от суммы вложения).

Безвозмездная помощь может быть оказана только учредителем – физическим лицом. Организация не имеет права заключать договор дарения с другим юридическим лицом. Между предприятиями допускаются только возвратные займы.

Балансовая стоимость активов предприятия: типичные вопросы

Вопрос №1. Когда увеличение валюты баланса не является положительным показателем?

Ответ: Для признания роста валюты баланса на разные отчетные даты положительной тенденцией необходимо провести анализ структуры изменившихся статей. Например, рост товарных остатков без изменения отгрузки свидетельствует о снижении оборачиваемости, а увеличение займов – о снижении платежеспособности.

Вопрос №2. Как определить, является ли сделка крупной?

Ответ: Отнесения сделки по реализации активов к разряду крупных при продаже более 25% стоимости имущества. При совершении крупных сделок необходимо решение собрания учредителей, отсутствие которого позволяет признать реализацию недействительной.

Вопрос №3. Как проводится вертикальный анализ показателей баланса?

Ответ: Анализу подвергаются относительные величины для определения удельного веса каждой статьи баланса в общем итоге. Основной составляющей вертикального анализа является выявление динамики изменения структуры статей.

Вопрос №4. Можно ли на основании активов баланса построить перспективный анализ?

Ответ: При оценке развития предприятия определяется темп прироста показателей. Для анализа используется изменение статей баланса помесячно либо поквартально. Анализ динамики структуры статей позволяет принимать перспективные управленческие решения.

Вопрос №5. Какие показатели баланса свидетельствуют о положительных тенденциях деятельности?

Ответ: При анализе данных положительными признаками баланса являются рост валюты баланса, опережение прироста обротных активов над внеоборотными, преобладающие темпы роста собственного капитала над заемными средствами.

Оцените качество статьи. Мы хотим стать лучше для вас:

Источник: http://online-buhuchet.ru/balansovaya-stoimost-aktivov-predpriyatiya/

13:09 Об определении балансовой стоимости активов при расчете размера крупной сделки бюджетного учреждения

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 25 марта 2016 г. N 02-07-10/17076

Вопрос:

Об определении балансовой стоимости активов при расчете размера крупной сделки бюджетного учреждения.

Ответ:

Департамент бюджетной методологии Министерства финансов Российской Федерации (далее — Департамент) рассмотрел письмо по вопросу определения минимальной цены крупной сделки бюджетного учреждения по показателям Баланса государственного (муниципального) учреждения (ф. 0503730) и сообщает.

В силу положений постановления Правительства Российской Федерации от 30 июня 2004 г. N 329 «О Министерстве финансов Российской Федерации» в Министерстве финансов Российской Федерации не рассматриваются по существу обращения по оценке конкретных хозяйственных ситуаций и правомерности выводов, сделанных на основании анализа действующего законодательства.

Вместе с тем Департамент считает необходимым сообщить.

Согласно пункту 13 статьи 9.2 Федерального закона от 12.01.1996 N 7-ФЗ «О некоммерческих организациях» (далее — Закон N 7-ФЗ) крупная сделка может быть совершена бюджетным учреждением только с предварительного согласия соответствующего органа, осуществляющего функции и полномочия учредителя бюджетного учреждения.

В соответствии с нормами, указанными в Законе N 7-ФЗ, крупной сделкой признается сделка или несколько взаимосвязанных сделок, связанных с распоряжением денежными средствами, отчуждением иного имущества (которым в соответствии с федеральным законом бюджетное учреждение вправе распоряжаться самостоятельно), а также с передачей такого имущества в пользование или в залог при условии, что цена такой сделки либо стоимость отчуждаемого или передаваемого имущества превышает 10 процентов балансовой стоимости активов бюджетного учреждения, определяемой по данным его бухгалтерской отчетности на последнюю отчетную дату, если уставом бюджетного учреждения не предусмотрен меньший размер крупной сделки.

При этом ограничение размера крупной сделки не распространяется на заключение договоров по оказанию учреждением за плату работ (услуг) в рамках разрешенных учреждению видов деятельности.

В соответствии с бюджетным законодательством Российской Федерации состав бухгалтерской (финансовой) отчетности организаций государственного сектора и порядок составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений установлен приказом Министерства финансов Российской Федерации от 25.03.2011 N 33н (далее — Инструкция N 33н).

Согласно положениям Инструкции N 33н обязательным отчетом в годовой бухгалтерской (финансовой) отчетности для бюджетных учреждений является Баланс государственного (муниципального) учреждения (ф. 0503730) (далее — Баланс (ф. 0503730)).

Для расчета контрольного показателя при определении минимальной цены крупной сделки бюджетного учреждения используются показатели Баланса (ф. 0503730). При этом показатель балансовой стоимости активов бюджетного учреждения на конец отчетного периода отражается по строке 410 в графе 10 Баланса (ф.

0503730) и включает в себя как показатели стоимости нефинансовых активов (с учетом остаточной стоимости основных средств и нематериальных активов), так и показатели финансовых активов (расчеты по доходам, по выданным авансам, с подотчетными лицами, расчеты по ущербу и иным доходам, прочие расчеты, в том числе расчеты с учредителем).

Таким образом, в балансовую стоимость активов, используемую при расчете размера крупной сделки, не входит остаточная стоимость особо ценного имущества, в отношении которого учреждение не обладает самостоятельным правом распоряжения.

Источник: http://www.taxru.com/blog/2016-04-26-22491