Карточка учета инвентаря скчать

Выдано (отнесено на¦Корреспон-¦Остаток¦Под-¦ ¦п/п¦нование¦тарный¦по-¦¦затраты)¦денция сче- + T +пись¦ ¦¦объекта¦номер ¦лез- + T T T + T T T +тов¦количе-¦стои- ¦ответ-¦ ¦¦¦¦ного ¦дата¦N¦коли-¦стои- ¦дата ¦N¦коли-¦стои- + T +ство,¦мость,¦ствен-¦ ¦¦¦¦ис-¦¦докумен-¦чест-¦мость,¦¦доку-¦чест-¦мость,¦дебет¦кредит¦ед.¦руб.¦ного¦ ¦¦¦¦поль-¦¦та¦во,¦руб.¦¦мента¦во,¦руб.¦¦¦¦¦лица¦ ¦¦¦¦зова-¦¦¦ед.¦¦¦¦ед.¦¦¦¦¦¦¦ ¦¦¦¦ния¦¦¦¦¦¦¦¦¦¦¦¦¦¦ + + + + + + + + + + + + + + + + + + ¦ 1 ¦2¦3¦4¦ 5¦6¦7¦8¦9¦10 ¦11 ¦12¦ 13¦14¦15¦16¦17¦ + + + + + + + + + + + + + + + + + + ¦¦¦¦¦¦¦¦¦¦¦¦¦¦¦¦¦¦ + + + + + + + + + + + + + + + + + + ¦¦¦¦¦¦¦¦¦¦¦¦¦¦¦¦¦¦ + + + + + + + + + + + + + + + + + + ¦¦¦¦¦¦¦¦¦¦¦¦¦¦¦¦¦¦ + + + + + + + + + + + + + + + + + + ¦¦¦¦¦¦¦¦¦¦¦¦¦¦¦¦¦¦ + + + + + + + + + + + + + + + + + + ¦¦¦¦¦¦¦¦¦¦¦¦¦¦¦¦¦¦ L + + + + + + + + + + + + + + + + Карточку заполнил (должность)(подпись)(расшифровка подписи) » » 20 г.

Бланкер.ру

С помощью формы 423-АПК – карточки инвентаря хозпринадлежностей учитывается приобретенное имущество в составе основных средств предприятия сроком пользования более 1 года и стоимостью не более 2 тыс.

рублей за единицу.

Ведение карточки инвентаря хозпринадлежностей показано только для объектов имущества одинакового типа с одинаковыми хозяйственными и производственными характеристиками, а также с идентичной стоимостью.

При заполнении формы 423-АПК обязательно заполняется графа «наименование», а также «местонахождение» и «номера объектов». Из обязательных данных, фиксируемых в карточке, нужно отметить также стоимость объекта в момент передачи в пользование, а также предельный срок эксплуатации.

Эти данные указываются с лицевой стороны карточки. С тыльной стороны формы карточки указываются данные о списании объектов, а также полученных при ликвидации по счетам бухучета ценности.

Карточка учета инвентаря и хозяйственных принадлежностей

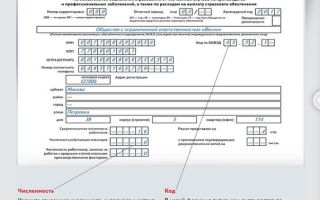

Лицевая сторона формы предназначена для указания:

- наименования актива,

- инвентарного номера,

- срока эксплуатации,

- реквизитов документа на поступление,

- стоимости,

- данных о выдаче,

- корреспонденции счетов,

- остатка матценности,

- подписи ответственного лица.

На оборотную сторону карточки вносится информация о выбытии актива. Выбытие производится на основании решения специальной комиссии и оформляется актом.

ВниманиеКак оформляется акт списания, посмотрите в статье «Акт на списание основных средств — образец заполнения». Итоги Организация достоверного и своевременного учета поступления, хранения, эксплуатации, выбытия инвентаря и хозпринадлежностей способствует контролю за этими активами, своевременному их пополнению и обновлению.

Форма № 423-АПК помогает осуществить эти важные задачи.

Форма 423-апк: скачать бланк карточки учета инвентаря хозпринадлежностей

В избранноеОтправить на почту Карточка учета инвентаря и хозяйственных принадлежностей формы № 423-АПК утверждена приказом Минсельхоза России от 16.05.

2003 № 750 и согласована с Госкомстатом для использования при ведении первичного учета на сельскохозяйственных предприятиях.

Назначение карточки учета инвентаря и хозяйственных принадлежностей Пояснения по заполнению карточки Итоги Назначение карточки учета инвентаря и хозяйственных принадлежностей Данная карточка является специализированной формой первичной учетной документации.

В процессе деятельности организации сельскохозяйственного направления широко применяют различный инвентарь и хозяйственные принадлежности — такие средства труда, которые в процессе производства используются многократно, но при этом не меняют свои свойства и предназначение.

Карточка учета инструмента

Получается, именно карточка учета выдачи инструмента служит документом, в котором отражаются все перемещения актива. В любой момент времени, скажем, при плановой или внеплановой инвентаризации можно определить, где и у кого находится тот или иной образец.

Личная карточка учета инструмента – специализированный бухгалтерский бланк. При его заполнении первичен ответственной сотрудник, в чем ведении и находится данный конкретный инструмент.

ВажноИменно поэтому заполнение формы начинается с указания ФИО и таб. № работника. Личная карточка учета инструмента скачать можно у нас.

Для удобства пользователей сайта мы размещаем все бланки на своем ресурсе. Назначение карточки учета инвентаря и принадлежностей У формы 423-АПК свое предназначение.

Оно схоже с целями оформления форм по учету движения инструмента, но есть и некоторые особенности.

Форма мб-2. карточка учета малоценных и быстроизнашивающихся предметов

Форму карточки скачайте на нашем сайте: Скачать форму В карточке учета инвентаря и хозяйственных принадлежностей учитываются средства труда, срок полезного использования которых превышает 12 месяцев, а стоимость составляет не более 2 000 рублей. То есть карточка предназначена для учета малоценных основных средств.

Она позволяет получать оперативные данные об укомплектованности инвентарем и хозпринадлежностями определенного производственного участка и вести надлежащий контроль за движением такого имущества. ВАЖНО! В настоящее время ограничение стоимости инвентаря для учета в карточке (2 000 рублей), установленное еще в 2003 году, неактуально.

Карточка учета инвентаря и хозяйственных принадлежностей (форма 423-апк)

Оборотная сторона формы N 423-АПК ВЫБЫТИЕ ИЗ ЭКСПЛУАТАЦИИ от » » 20 г. Утверждаю: Руководитель подписьрасшифровка подписи » » 20 г. ¬ ¬ ¦Комиссия в составе ¦ ¦Всего списано ¦ ¦(должность, Ф.И.О.

)¦ ¦(количество прописью)¦ ¦ ¦ ¦малоценных основных средств на общую сумму ¦ ¦¦ ¦ ¦ ¦ ¦ ¦(прописью)¦ ¦назначенная приказом от » » 20 г.

N ¦ ¦ ¦ ¦произвела проверку состояния пришедших в негодность малоценных ¦ ¦В результате списания получены следующие материалы, которые¦ ¦основных средств в¦ ¦подлежат принятию на учет и сдаче на склад для дальнейшего¦ ¦ ¦ ¦использования:¦ ¦(структурное подразделение)¦ ¦ T T T T T T T ¬¦ ¦и установила, что они не поддаются ремонту, не могут быть¦ ¦¦ N ¦Наимено-¦ Единица ¦Корреспон-¦Коли-¦Цена,¦Сумма,¦Направ- ¦¦ ¦использованы по назначению, подлежат списанию и исключению из¦ ¦¦п/п¦вание¦измерения¦денция¦чест-¦руб. ¦ руб.

Карточка учета санспецодежды, инструмента и инвентаря в эксплуатации

Чаще всего форма МБ-2 оформляется в отношении таких вещей как мешки, перчатки, канцелярские принадлежности, средства гигиены и т.п. Карточка учета, которая относится к первичной документации, позволяет отследить, куда, для каких целей и в каком количестве были переданы предметы, считающиеся малоценными.

Карточка учета инвентаря и хозяйственных принадлежностей. форма n 423-апк

К примеру, предприятия сельскохозяйственной специализации всего использует инвентарь, приспособления в большом количестве. Причем, все эти предметы используются многократно, а следовательно, не должны оставаться без учета сразу при выдаче.

Они начинают терять свои потребительские характеристики только по истечении некоторого времени после старта их эксплуатации, значит, и речи быть не может о том, чтобы списать их сразу как материалы при передаче работнику. Иначе, никакого учета за их сохранностью не будет.

Такому правилу нужно придерживаться, когда речь идет, например, о слесарном инструменте.

Аналогичный учет необходим по инвентарю для земледелия и различным, используемым в работе производства приборам. Карточка учета инвентаря выше обозначенной формы отлично подойдет для целей контроля сохранности.

Все предметы, срок службы которых 12 мес. и более включаются в этот документ.

Формирование карточки учета малоценных и быстроизнашивающихся предметов необходимо для контроля за движением данного вида имущества внутри предприятия. ФАЙЛЫСкачать пустой бланк формы МБ-2 .

docСкачать образец заполнения формы МБ-2 .

doc Что считать малоценными и быстроизнашивающимися предметами Организации, как правило, обладают достаточно большим имуществом и далеко не все объекты собственности, предметы и изделия попадают в эту категорию.

Но есть приметы, по которым можно отличить данную группу товаров от остальных:

- в первую очередь это те предметы, которые служат меньше одного года и нуждаются в постоянной замене (вне зависимости от того, сколько они стоят), например, мешки, сети, неводы, канцелярская мелочь, моющие и чистящие средства и т.п.;

- в этот же перечень попадают изделия с относительно низкой стоимостью (не выше 40 тыс.

Источник: http://abm-a.ru/kartochka-ucheta-inventarya-skchat/

Бухгалтерский учет инвентаря и хозяйственных принадлежностей

Ее делают различными способами — краской (устойчивой к стиранию и химическим воздействиям), клеймением, насечкой, прикреплением жетона и т.п. 284.

Учет должен обеспечить точное и правильное отражение наличия предметов по номенклатурным номерам и лицам, ответственным за их сохранность.

Новые их поступления, перемещения от одного ответственного лица к другому или за пределы данного подразделения, а также изменение их рабочего состояния вследствие перехода из запаса в эксплуатацию и обратно, ликвидация, порча и т.п.

должны своевременно оформляться соответствующими документами и получать отражение в учете. 285. Учет инструментов и приспособлений, изготовленных из драгоценных металлов и алмазов или содержащих их, осуществляется согласно правилам, изложенным в специальных инструкциях Министерства финансов Российской Федерации. 286.

Учет инвентаря и хозяйственных принадлежностей в бухучете

Фирма самостоятельно определяется с тем, какой способ контроля выбрать из возможных:

- вести ведомость учета преданного в использование инвентаря;

- открыть забалансовый счет.

Вопрос №4. Стоимость хозпринадлежностей и инвентаря нужно учитывать, когда определяется налог на имущество (ОСНО)? Ответ. Если ИПХ учитываются среди ОС, их стоимость принимается во внимание обязательно.

Когда они отражаются в составе МПЗ, тогда на налог на имущество их сумма не влияет. Вопрос №5. Всегда ли предприятие должно принять к вычету входной НДС, который предъявляется при покупке ИХП? Ответ.

Это правило не действует в следующих случаях:

- предприятие не является плательщиком НДС;

- оно проводит лишь те операции, которые не облагаются НДС.

Каждая фирма и компания должна обеспечивать учет инвентаря, контролировать его использование и сохранность.

Хозяйственный инвентарь в бухгалтерском учете — это…

- наименование объекта и присвоенный ему инвентарный номер;

- предусмотренный срок полезной эксплуатации;

- данные о поступлении хозпринадлежностей (дата, количество, стоимость);

- информация о выдаче ИХП;

- корреспонденция счетов, с помощью которой отражается движение хозинвентаря;

- остатки малоценных активов.

Внизу подписывается материально ответственный работник, заполнивший лицевую сторону карточки. Обратная сторона документа заполняется в случае выбытия хозинвентаря из эксплуатации. Подобное решение принимается специальной комиссией и оформляется актом.

Что относится к инвентарю и хозяйственным принадлежностям

На основании таких документов стоимость ИПХ включается в издержки. Важно! Акты на списание должны составляться отдельно на различные виды хозпринадлежностей и инвентаря. Использование карточки учета инвентаря и хозяйственных принадлежностей Документ, называемый карточкой, представляет собой специализированный бланк первичной документации в области учета.

- получать оперативную информацию о том, насколько организация и ее подразделения обеспечены нужным инвентарем;

- контролировать движение каждого элемента ИХП.

Важно! Отдельная компания или фирма вправе эксплуатировать указанный образец документа либо же самостоятельно его создать.

ВажноПри получении постельных принадлежностей со склада материально ответственное лицо обязано убедиться в том, что на всех полученных предметах имеются штампы с обозначением наименования сельскохозяйственной организации, года и месяца выдачи их для эксплуатации.

Материально ответственное лицо несет ответственность за нахождение в эксплуатации непроштампованных постельных принадлежностей. Материально ответственное лицо, получившее со склада постельные принадлежности для эксплуатации, должно вести количественный учет движения их на карточках (в книгах) складского учета.

Постельные принадлежности, выданные должностным лицам, на которых возложена ответственность за их сохранность, не списываются в расход, а числятся под отчетом у этих лиц. 300.

Учет инвентаря и хозяйственных принадлежностей

Инвентарь и хозяйственные принадлежности считаются находящимися в эксплуатации с момента их отпуска со склада организации (подразделения) для нужд производства (под отчет материально ответственным лицам, непосредственно на рабочее место и т. п.).

Как на складах, так и в эксплуатации они должны закрепляться за лицами, ответственными за их сохранность.

Материальная ответственность за необеспечение сохранности данного вида имущества определяется в соответствии с действующим законодательством и утвержденным в организации порядком.

Инвентаризация материально-производственных запасов проводится в целях проверки и документального подтверждения их наличия, состояния и оценки. В обязательном порядке ее осуществляют перед составлением годового отчета, при смене материально ответственных лиц, при фактах хищения, порче имущества и в некоторых других случаях.

Инвентаризация проводится комиссией, назначенной приказом (письменным распоряжением) руководителя организации. Проверка осуществляется по местам хранения и материально ответственным лицам, следующим образом.

До начала инвентаризации у материально ответственного лица берут расписку о том, что первичные учетные документы по приходу и расходу материальных ценностей сданы им в бухгалтерию или переданы комиссии, что у него нет неоприходованных или не списанных в расход ценностей.

В ходе инвентаризации определяется наличие материально-производственных запасов путем пересчета, взвешивания, обмера при непосредственном участии материально ответственного лица и всех членов комиссии. Инвентаризационные описи составляются в двух экземплярах шариковой ручкой, четко, ясно, без помарок и подчисток.

Первичный и бухгалтерский учет инвентаря хозяйственных принадлежностей и спецодежды

Для того, чтобы контролировать движение хозинвентаря, ведется:

- Ведомость учета хозпринадлежностей и инвентаря по всем отдельным подразделениям предприятия.

- Учет на внебалансовых счетах.

Необходимо выбрать один из указанных вариантов и отметить его в учетной политике компании. В Плане счетов отсутствует забалансовый счет касательно тех ИХП, которые отправлены в эксплуатацию. Однако он запускается в действие в компании самостоятельно, обозначаясь, к примеру, как сч. 013.

Когда ИХП передаются в работу, появляются такие записи: Дебет Кредит Пояснение 25, 26, 44 10 (9) Хозинвентарь передан на хознужды со склада 013 ИХП, отправленные на хознужды, учтены В случае списания инвентаря появляется запись: Кт 013 инвентарь полностью списан Учет на дополнительно установленном забалансовом счете проводится просто: без записи корреспонденции с другим счетом.

ВниманиеЧтобы вести учет верно, нужны не только данные о количестве. Важно знать, что относится к инвентарю и хозяйственным принадлежностям. Учет, контроль и теория Что считать бухгалтеру, если нужно разобраться, как списать инвентарь и хозяйственные принадлежности? Из действующих правил учета следует, что к инвентарю относят оборотные средства.

Это документируется отчетностью, составляемой материально-ответственным должностным лицом. Позиции отпускаются прямо на рабочее место. Ведомость выдачи инвентаря и хозяйственных принадлежностей содержит указание, кто был ответственен за хранение позиций на складе, на чье имя отпускается изделие в производственный отдел.

Это лицо отвечает за пребывание инвентаря в сохранном, нормальном виде. Чтобы лицо отвечало за сохранность доверенных ему позиций, необходимо заключить специальный договор, регламентирующий материальную ответственность. Производится это в согласовании с законами страны. Учитывается порядок документирования отношений внутри организации.

Все проверим! На любом предприятии рано или поздно придется проводить инвентаризацию.

Спецодежда, спецобувь и предохранительные приспособления, выдаваемые работникам, являются собственностью сельскохозяйственной организации и подлежат возврату: при увольнении, при переводе в том же предприятии на другую работу, для которой спецодежда, спецобувь и предохранительные приспособления не предусмотрены, а также по окончании сроков их носки взамен получаемых новых. 297. Дежурная спецодежда, спецобувь и предохранительные приспособления коллективного пользования должны находиться в кладовой структурного подразделения, выдаваться работникам только на время тех работ, для которых они предусмотрены, или могут быть закреплены за определенными рабочими местами (например, тулупы на наружных постах, перчатки диэлектрические при электроустановках и т.п.) и передаваться от одной смены другой.

Но при этом все необходимые составные должны быть сохранены. Перед тем как заносить сведения в карточку, хозпринадлежности и инвентарь необходимо собрать по одному из признаков:

- Однородное назначение.

- Одинаковая стоимость.

В форме записывается название имущественной группы, и каково ее предназначение. Документ составляется в единственном экземпляре на каждого сотрудника, на которого возложена материальная ответственность.

Сведения о том, какой инвентарь поступил или выбыл, записываются в карточку исходя из данных, содержащихся в первичных документах. Читайте также статью: → «Форма КС-14. Акт приемки законченного строительством объекта приемочной комиссией» У формы присутствует и лицевая, и обратная стороны.

Источник: http://advocatus54.ru/buhgalterskij-uchet-inventarya-i-hozyajstvennyh-prinadlezhnostej/

Карточка учета инвентаря и хозяйственных принадлежностей пример заполнения — Ваше Право

Формирование карточки учета малоценных и быстроизнашивающихся предметов необходимо для контроля за движением данного вида имущества внутри предприятия.

ФАЙЛЫ Скачать пустой бланк формы МБ-2 .docСкачать образец заполнения формы МБ-2 .doc

Организации, как правило, обладают достаточно большим имуществом и далеко не все объекты собственности, предметы и изделия попадают в эту категорию.

Но есть приметы, по которым можно отличить данную группу товаров от остальных:

- в первую очередь это те предметы, которые служат меньше одного года и нуждаются в постоянной замене (вне зависимости от того, сколько они стоят), например, мешки, сети, неводы, канцелярская мелочь, моющие и чистящие средства и т.п.;

- в этот же перечень попадают изделия с относительно низкой стоимостью (не выше 40 тыс. рублей), которые не учитываются на балансе предприятия как основное средство, в том числе некоторые виды спецодежды и обуви, компьютерная и оргтехника, постельные принадлежности, посуда, хозяйственный инвентарь, различные запчасти и т.д.

Зачем нужна форма МБ-2

Как любое другое имущество, малоценные и быстроизнашивающиеся предметы используются в работе сотрудниками предприятия. Срок их применения довольно часто ограничен по времени, при этом выдаваться они должны только под расписку.

Чаще всего форма МБ-2 оформляется в отношении таких вещей как мешки, перчатки, канцелярские принадлежности, средства гигиены и т.п.

Карточка учета, которая относится к первичной документации, позволяет отследить, куда, для каких целей и в каком количестве были переданы предметы, считающиеся малоценными. Сюда же вносятся сведения о том, кому и когда они были выданы, и когда и в каком объеме были возвращены.

Таким образом, происходит учет имущества в текущей деятельности фирмы и производится списание использованных изделий.

Кто заполняет документ

Документ формирует ответственный работник организации – обычно либо кладовщик, либо заведующий хозяйством.

При этом получатели изделий обязательно должны расписываться в документе о том, что изделия были выданы им на руки.

Как сформировать карточку, особенности документа

Если вы оказались на этом сайте, значит, вам, скорее всего, понадобилось создать карточку учета малоценных и быстроизнашивающихся предметов.

Прежде всего, скажем о том, что сейчас практически любые внутренние документы можно делать в свободном виде (с 2013 года обязательное использование унифицированных формуляров отменено на законодательном уровне).

- Можно создать свою карточку учета в произвольной форме, но если у вашего предприятия есть собственный разработанный и утвержденный в учетной политике шаблон – оформляйте документ по его типу. Кроме того, многие компании предпочитают применять ранее общеупотребимые стандартные бланки, в данном случае это форма МБ-2. Связано это с тем, что не надо много думать над структурой и содержанием карточки, готовый образец удобен и прост в заполнении, что существенно облегчает работу кладовщиков и других пользующихся этим документом сотрудников организации.

- Следующий момент, касающийся оформления: сведения в бланк можно вносить от руки (без помарок, ошибок и правок, разборчиво и понятно) или же в компьютере, но если вы создали электронную форму, ее надо распечатать. Это нужно для того, чтобы ответственные лица могли поставить под ней свои автографы.

- Печать на документе ставьте только тогда, когда требование о применении штампов для утверждения документации прописано в локальных актах предприятия.

Делайте карточку в одном экземпляре, сведения о ней внесите в специальный журнал учета – такие должны быть в наличии во всех организациях.

Заполненный и подписанный бланк вложите в папку с прочими подобного рода бумагами и храните в течение периода, прописанного в законодательстве или установленного в нормативно-правовых документах вашей компании.

Образец заполнения формы МБ-2 — карточки учета малоценных и быстроизнашивающихся предметов

Наконец мы подошли к основной части нашей статьи – примеру.

Создание карточки учета малоценных и быстроизнашивающихся предметов хоть и не является особенно трудным делом, но все же в этом документе есть свои тонкости, на которых стоит акцентировать внимание. Воспользовавшись нашими рекомендациями, и на основе представленного ниже образца, вы без особого труда сформируете нужную вам карточку.

В самом начале документа необходимо:

- присвоить ему номер;

- написать название организации и структурное подразделение, в котором оформляется бланк;

- справа в табличку внести код ОКПО предприятия, в табличку ниже — дату заполнения формы, структурное подразделение и табельный номер получателя, все остальные ячейки заполнять по мере необходимости;

- под таблицей вписать фамилию, имя, отчество получателя, его профессию и должность.

Затем переходим к главной таблице документа – сюда по порядку вносим:

- наименование малоценного или быстроизнашивающегося предмета, его номенклатурный (инвентарный) номер;

- информацию о том, когда, кому и в каком количестве он выдан;

- затем по возвращении товара обратно – аналогичные сведения уже о возврате;

- в соответствующие «окошки» получившее изделие лицо (как правило, это начальник бригады, цеха, участка и т.п.) должен поставить свою подпись;

- информацию об акте выбытия (дату, номер), срок службы изделия и если надо – сведения о паспорте (не все материально-технические ценности имеют данный документ).

Не забудьте подписать бланк на его оборотной стороне и расшифровать свою подпись.

Источник: http://spb-pravo78.ru/kartochka-ucheta-inventarya-i-hozyajstvennyh-prinadlezhnostej-primer-zapolneniya/

Карточка учета инвентаря и хозяйственной принадлежности

Поэтому в карточке можно учитывать те малоценные основные средства, стоимость которых не превышает установленный учетной политикой стоимостной лимит для подобных активов.

В учете организация может использовать унифицированную форму документа либо самостоятельно разработанную, которая должна содержать обязательные реквизиты. Какие реквизиты должен содержать первичный документ, изучите в статье «Первичные документы бухгалтерского учета — перечень».

Пояснения по заполнению карточки Для внесения данных в карточку инвентарь и принадлежности следует сгруппировать по однотипному применению или одинаковой стоимости. В карточке указывается наименование группы имущества и ее назначение.

Карточка оформляется в одном экземпляре на каждое материально ответственное лицо. Данные по поступлению и выбытию инвентаря вносятся в карточку на основании первичных документов.

Важно

То есть карточка предназначена для учета малоценных основных средств.

Она позволяет получать оперативные данные об укомплектованности инвентарем и хозпринадлежностями определенного производственного участка и вести надлежащий контроль за движением такого имущества.

ВАЖНО! В настоящее время ограничение стоимости инвентаря для учета в карточке (2 000 рублей), установленное еще в 2003 году, неактуально.

Порядок учета инвентаря и хозяйственных принадлежностей: проводки

Внимание

Контрольные соотношения в налоговой отчетности (2) Заполнение форм налоговой отчетности (12) Необоснованная налоговая выгода (1) Страховые взносы в ИФНС (24) Оплата налогов и взносов (2) Бухгалтерский учет (168) Основные средства (27) Нематериальные активы (8) Материалы (17) Товары (3) Работы, Услуги (0) Банк, расчетный счет (6) Касса. ККТ. Бланки строгой отчетности (4) Финансовые вложения. Займы (6) Расчеты и обязательства (6) Расчеты с персоналом (19) Расчеты по налогам и взносам (8) Затраты (14) Реализация (5) Прочие доходы / расходы (2) Прибыль (0) Капитал и резервы (5) Дивиденды (7) Уставной капитал (5) Резервы (2) Бухгалтерская отчетность (5) Счета бухгалтерского учета (7) Принципы бухгалтерского учета (2) Бухгалтерские проводки (81) Первичка (10) ПБУ (положения по бухгалтерскому учёту (1) Инвентаризация (1) Прочие вопросы учета (399) Суммовые курсовые разницы (0) По следам ПБУ .

Бланкер.ру

Лицевая сторона формы предназначена для указания:

- наименования актива,

- инвентарного номера,

- срока эксплуатации,

- реквизитов документа на поступление,

- стоимости,

- данных о выдаче,

- корреспонденции счетов,

- остатка матценности,

- подписи ответственного лица.

На оборотную сторону карточки вносится информация о выбытии актива. Выбытие производится на основании решения специальной комиссии и оформляется актом. Как оформляется акт списания, посмотрите в статье «Акт на списание основных средств — образец заполнения».

Итоги Организация достоверного и своевременного учета поступления, хранения, эксплуатации, выбытия инвентаря и хозпринадлежностей способствует контролю за этими активами, своевременному их пополнению и обновлению.

Форма № 423-АПК помогает осуществить эти важные задачи.

Карточка учета инвентаря и хозяйственных принадлежностей (форма n 423-апк)

Форма 423-апк: скачать бланк карточки учета инвентаря хозпринадлежностей

Займы физлицам (4) Подотчет (4) Регистрация юрлиц (6) Ликвидация юрлиц (6) Налоговый контроль (12) Товарные знаки (1) Письма ФНС России (99) Письма Минфина (55) Прочие нормативные документы (62) Примеры договоров (22) Методические рекомендации (9) Методические указания (10) Арбитражная практика (12) Иностранные компании (2) Льготы (4) Календари и даты (1) Приказы ФНС (6) Контролируемые сделки (2) Уклонения от уплаты налогов (14) Сервисы (4) Самозанятые граждане (3) ИП (5) 4- ФСС (1) КБК (2) Вебинары (1) Кадры (66) Оформление трудовых отношений (4) Оплата труда и прочие выплаты (8) Воинский учет (1) Профстандарты (1) Расторжение трудовых договоров (4) Срочные трудовые договора (1) Больничные листы (12) Отпуск ежегодный (2) Материальная помощь (1) Единовременное пособие (2) Охрана труда (1) Среднесписочная численность (1) Имущественный вычет (5) Трудовая книжка (2) ФМС.

Карточка учета инвентаря и хозяйственных принадлежностей (форма n 423-апк)

Карточка открывается на однотипные объекты имущества, имеющие одно и то же производственное или хозяйственное назначение и одинаковую стоимость.

С этой целью их рекомендуется объединять по следующим однородным видам (группам): — инструменты и приспособления общего назначения (режущий, слесарно-монтажный, универсальные измерительные приборы и приспособления и т.п.

); — специальные инструменты и приспособления (инструменты, пресс-формы и т.п.); — производственный инвентарь (рабочие столы, верстаки, стеллажи, шкафы, тумбочки и т.п.); — хозяйственные принадлежности (конторская мебель — столы, стулья, шкафы и т.п.

), телефонные аппараты, противопожарный инвентарь и т.д.; — прочий инвентарь (столовая посуда и приборы, инвентарь для культмассовых мероприятий, спортивный инвентарь и др.).

Карточка учета инвентаря и хозяйственных принадлежностей. форма n 423-апк

Отчетность по налогу на прибыль организаций (7) НДС (34) Объект налогообложения по НДС (2) Налоговая база по НДС (0) Счет-фактура (3) Налоговые вычеты по НДС (1) Восстановление к уплате в бюджет сумм НДС, ранее принятых к вычету (0) Возмещение НДС (0) Льготы по НДС (0) Налоговые агенты по НДС (6) Налоговый период и срок уплаты НДС (0) Нулевая ставка НДС (3) Заполнение декларации по НДС (3) Уточнения и пояснения по НДС (1) Книга покупок (1) Книга продаж (1) Упрощенная система налогообложения (18) Единый налог на вмененный доход (6) Единый сельскохозяйственный налог (0) Налог на имущество организаций (4) Земельный налог (2) Транспортный налог (1) Налог на доходы физических лиц (41) Страховые взносы в ФСС (29) Страховые взносы в ПФ РФ и ОМС (39) Патентная система налогообложения (10) Торговый сбор (2) Налога на добычу полезных ископаемых (2) Налоговые санкции (3) Пени.

С этой целью их рекомендуется объединять по следующим однородным видам (группам):

- инструменты и приспособления общего назначения (режущий, слесарно-монтажный, универсальные измерительные приборы и приспособления и т.п.);

- специальные инструменты и приспособления (инструменты, пресс-формы и т.п.);

- производственный инвентарь (рабочие столы, верстаки, стеллажи, шкафы, тумбочки и т.п.);

- хозяйственные принадлежности (конторская мебель — столы, стулья, шкафы и т.п.), телефонные аппараты, противопожарный инвентарь и т.д.;

- прочий инвентарь (столовая посуда и приборы, инвентарь для культмассовых мероприятий, спортивный инвентарь и др.).

На лицевой стороне карточки указывают наименование, инвентарные номера объектов, их местонахождение, срок полезного использования, первоначальную стоимость в момент передачи в эксплуатацию.

Карточка учета инвентаря и хозяйственных принадлежностей

T +ед.

¦¦¦¦¦ ¦¦1¦2¦3¦4¦5 ¦6¦7¦8¦9¦¦ ¦¦¦¦¦дебет¦кре-¦¦¦¦¦¦ ¦+ + + + + + + + + +¦ ¦¦¦¦¦¦дит ¦¦¦¦¦¦ ¦¦¦¦¦¦¦¦¦¦¦¦ ¦+ + + + + + + + + +¦ ¦+ + + + + + + + + +¦ ¦¦1¦2¦3¦4¦5 ¦6¦7¦8¦9¦¦ ¦¦¦¦¦¦¦¦¦¦¦¦ ¦+ + + + + + + + + +¦ ¦+ + + + + + + + + +¦ ¦¦¦¦¦¦¦¦¦¦¦¦ ¦¦¦¦¦¦¦¦¦¦¦¦ ¦+ + + + + + + + + +¦ ¦+ + + + + + + + + +¦ ¦¦¦¦¦¦¦¦¦¦¦¦ ¦¦¦¦¦¦¦¦¦¦¦¦ ¦+ + + + + + + + + +¦ ¦+ + + + + + + + + +¦ ¦¦¦¦¦¦¦¦¦¦¦¦ ¦¦¦¦¦¦¦¦¦¦¦¦ ¦+ + + + + + + + + +¦ ¦L + + + + + + + + ¦ ¦¦¦¦¦¦¦¦¦¦¦¦ ¦Всего ¦¦¦ ¦+ + + + + + + + + +¦ ¦L ¦ ¦¦¦¦¦¦¦¦¦¦¦¦ ¦ ¦ ¦L + + + + + + + + ¦ ¦(сумма прописью)¦ ¦Итого ¦¦¦ ¦¦ ¦L ¦ ¦ Председатель ¦ ¦¦ ¦ комиссиидолжностьличная подписьрасшифровка подписи ¦ ¦¦ ¦¦ ¦¦ ¦ Члены ¦ ¦¦ ¦ комиссии:должностьличная подписьрасшифровка подписи ¦ ¦¦ ¦ ¦ ¦¦ ¦должностьличная подписьрасшифровка подписи ¦ ¦¦ ¦ ¦ ¦¦ ¦должностьличная подписьрасшифровка подписи ¦ ¦¦ ¦¦ ¦¦ ¦материалы на сумму руб.

Источник: http://law-uradres.ru/kartochka-ucheta-inventarya-i-hozyajstvennoj-prinadlezhnosti/

Бланк учета инструментов и хозяйственного инвентаря

Бланки Метки Ведомость УТВЕРЖДЕНОПриказом Минсельхоза Россииот 16 мая 2003 г. N 750 СОГЛАСОВАНОписьмом Госкомстата Россииот 10.04.

2003 N КЛ-01-21/1381 Форма N 422-АПК Коды Форма по ОКУД Дата (число, месяц, год) Организация по ОКПО Структурное подразделение N п/п Фамилия, имя, отчество Табельный номер Инвентарь и хозяйственные принадлежности Единица измерения Количество, ед.

Дата поступления в эксплуатацию Срок службы Подпись в получении (сдаче) наименование номенклатурный номер код по ОКЕИ наименование 1 2 3 4 5 6 7 8 9 10 11 Оборотная сторона формы N 422-АПК N п/п Фамилия, имя, отчество Табельный номер Инвентарь и хозяйственные принадлежности Единица измерения Количество, ед.

Карточка учета инвентаря и хозяйственных принадлежностей

ВниманиеНазначение карточки учета инвентаря и хозяйственных принадлежностей Пояснения по заполнению карточки Итоги Назначение карточки учета инвентаря и хозяйственных принадлежностей Данная карточка является специализированной формой первичной учетной документации.

В процессе деятельности организации сельскохозяйственного направления широко применяют различный инвентарь и хозяйственные принадлежности — такие средства труда, которые в процессе производства используются многократно, но при этом не меняют свои свойства и предназначение.

Бланкер.ру

Штрафы (11) Водный налог (3) Налог на имущество физических лиц (9) Контрольные соотношения в налоговой отчетности (2) Заполнение форм налоговой отчетности (12) Необоснованная налоговая выгода (1) Страховые взносы в ИФНС (24) Оплата налогов и взносов (2) Бухгалтерский учет (168) Основные средства (27) Нематериальные активы (8) Материалы (17) Товары (3) Работы, Услуги (0) Банк, расчетный счет (6) Касса.

ККТ. Бланки строгой отчетности (4) Финансовые вложения.

Карточка учета инвентаря и хозяйственных принадлежностей (форма 423-апк)

- Наименование предприятия

- Табельный номер и ФИО

- Наименование предмета

- Дата выдачи и на какой срок

- Количество и % износа

- Информация о возврате

Титульный лист карточки учета инструментов выглядит как рисунок ниже. Учет инструмента на предприятии Дополнительно ведется личная карточка учета выдачи инструмента.

- ФИО ответственного работника

- Табельный номер сотрудника

- Профессия и структурное подразделение приписки

- Дата вступления в должность

- Таблица с выдачей и возвратом по штукам

Вот так выглядит личная карточка учета выдачи инструмента образец.

Карточка учета инструмента

С этой целью их рекомендуется объединять по следующим однородным видам (группам):

- инструменты и приспособления общего назначения (режущий, слесарно-монтажный, универсальные измерительные приборы и приспособления и т.п.);

- специальные инструменты и приспособления (инструменты, пресс-формы и т.п.);

- производственный инвентарь (рабочие столы, верстаки, стеллажи, шкафы, тумбочки и т.п.);

- хозяйственные принадлежности (конторская мебель — столы, стулья, шкафы и т.п.), телефонные аппараты, противопожарный инвентарь и т.д.;

- прочий инвентарь (столовая посуда и приборы, инвентарь для культмассовых мероприятий, спортивный инвентарь и др.).

На лицевой стороне карточки указывают наименование, инвентарные номера объектов, их местонахождение, срок полезного использования, первоначальную стоимость в момент передачи в эксплуатацию.

Ведомость учета инвентаря и хозяйственных принадлежностей в эксплуатации

ВажноЗаймы (6) Расчеты и обязательства (6) Расчеты с персоналом (19) Расчеты по налогам и взносам (8) Затраты (14) Реализация (5) Прочие доходы / расходы (2) Прибыль (0) Капитал и резервы (5) Дивиденды (7) Уставной капитал (5) Резервы (2) Бухгалтерская отчетность (5) Счета бухгалтерского учета (7) Принципы бухгалтерского учета (2) Бухгалтерские проводки (81) Первичка (10) ПБУ (положения по бухгалтерскому учёту (1) Инвентаризация (1) Прочие вопросы учета (399) Суммовые курсовые разницы (0) По следам ПБУ .

В целях обеспечения сохранности инвентаря и хозяйственных принадлежностей организуется оперативный учет их наличия и движения по местам использования и материально ответственным лицам на забалансовом счете 013 «Инвентарь и хозяйственные принадлежности на ответственном использовании».

Карточку заполняют в одном экземпляре на основе первичных документов на поступление (приобретение) и перемещение (выбытие).

На оборотной стороне карточки указываются операции по списанию объектов и отражению ценностей, полученных от ликвидации по счетам бухгалтерского учета.

Карточка учета инвентаря и хозяйственных принадлежностей по форме 423-АПК предназначена для обособленного учета приобретенного имущества в составе основных средств со сроком полезного использования более 12 месяцев и стоимостью не выше 2000 рублей за единицу.

Такие объекты выступают в организации как своеобразные средства труда, сохраняющие в процессе использования свою натуральную форму и участвующие в нескольких операционных циклах, постепенно теряя свои технические качества.

Порядок отнесения малоценных средств труда к основным средствам, их состав и списание регулируются внутренними нормативными документами в зависимости от принятой учетной политики организации.

Карточка открывается на однотипные объекты имущества, имеющие одно и то же производственное или хозяйственное назначение и одинаковую стоимость.

После передачи инвентаря и хозяйственных принадлежностей со склада в эксплуатацию контроль за их наличием, движением и соблюдением сроков их использования рекомендуется осуществлять в оперативном порядке.

Ведомость выписывается на одно или несколько наименований в бухгалтерии в двух экземплярах, из которых один остается у получателя ценностей с распиской об отпуске заведующим складом (кладовщиком), а второй — у заведующего складом (кладовщика) с распиской получателя о приеме ценностей.

В сроки, установленные документооборотом, ведомости сдаются в бухгалтерию в составе документов, прилагаемых к отчетам о движении материальных ценностей.

С этой целью их рекомендуется объединять по следующим однородным видам (группам):

- инструменты и приспособления общего назначения (режущий, слесарно-монтажный, универсальные измерительные приборы и приспособления и т.п.);

- специальные инструменты и приспособления (инструменты, пресс-формы и т.п.);

- производственный инвентарь (рабочие столы, верстаки, стеллажи, шкафы, тумбочки и т.п.);

- хозяйственные принадлежности (конторская мебель — столы, стулья, шкафы и т.п.), телефонные аппараты, противопожарный инвентарь и т.д.;

- прочий инвентарь (столовая посуда и приборы, инвентарь для культмассовых мероприятий, спортивный инвентарь и др.).

На лицевой стороне карточки указывают наименование, инвентарные номера объектов, их местонахождение, срок полезного использования, первоначальную стоимость в момент передачи в эксплуатацию.

Источник: http://molprav65.ru/blank-ucheta-instrumentov-i-hozyajstvennogo-inventarya/

Карточка учета инвентаря и хозяйственных принадлежностей (форма n 423-апк)

Бланки

УТВЕРЖДЕНО

Приказом Минсельхоза России

от 16 мая 2003 г. N 750

СОГЛАСОВАНО

письмом Госкомстата России

от 10.04.2003 N КЛ-01-21/1381

Форма N 423-АПК

Карточка n _____

учета инвентаря и хозяйственных принадлежностей

| Коды | |

| Форма по ОКУД | |

| Организация | по ОКПО |

| Структурное подразделение | |

| Полное наименование и характеристика группы имущества | |

| Материально ответственное лицо | |

| Номер счета, субсчета | Код аналитического учета |

| N п/п | Наименование объекта | Инвентарный номер | Срок полезного использования | Поступило | Выдано (отнесено на затраты) | Корреспонденция счетов | Остаток | Подпись ответственного лица | ||||||||

| количество, ед. | стоимость, руб. | |||||||||||||||

| дата | N документа | количество, ед. | стоимость, руб. | дата | N документа | количество, ед. | стоимость, руб. | |||||||||

| дебет | кредит | |||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| Карточку заполнил | ||

| (должность) | (подпись) | (расшифровка подписи) |

«__» _______ 20__ г.

Оборотная сторона формы N 423-АПК

ВЫБЫТИЕ ИЗ ЭКСПЛУАТАЦИИ

от «__» _______ 20__ г

| Утверждаю: | |

| Руководитель | |

| личная подпись | расшифровка подписи |

| «__» ___________ 200_ г. |

| Комиссия в составе | Всего списано | |||||||||||||||

| (должность, Ф.И.О.) | (количество прописью) | |||||||||||||||

| малоценных основных средств на общую сумму | ||||||||||||||||

| назначенная приказом от «__» _________ 20__ г. N ______________ произвела проверку состояния пришедших в негодность малоценных основных средств в | (прописью) | |||||||||||||||

| В результате списания получены следующие материалы, которые подлежат принятию на учет и сдаче на склад для дальнейшего использования: | ||||||||||||||||

| (структурное подразделение) | N п/п | Наименование материалов | Единица измерения | Корреспонденция счетов | Количество | Цена, руб. | Сумма, руб. | Направление дальнейшего использования | ||||||||

| и установила, что они не поддаются ремонту, не могут быть использованы по назначению, подлежат списанию и исключению из учета: | дебет | кредит | ||||||||||||||

| N п/п | Наименование объекта | Фактический срок эксплуатации | Корреспонденция счетов | Количество, ед. | Цена, руб. | Сумма, руб. | Причина списания | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| дебет | кредит | |||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ||||||||

| Всего | ||||||||||||||||

| Итого | ||||||||||||||||

| (сумма прописью) | ||||||||||||||||

| Председатель комиссии | ||||||||||||||||

| должность | личная подпись | расшифровка подписи | ||||||||||||||

| Члены комиссии: | ||||||||||||||||

| должность | личная подпись | расшифровка подписи | ||||||||||||||

| должность | личная подпись | расшифровка подписи | ||||||||||||||

| должность | личная подпись | расшифровка подписи | ||||||||||||||

| материалы на сумму | руб. | коп. | ||||||||||||||

| принял на хранение зав. складом (кладовщик) |

Ведется подготовка документа. Ожидайте

Источник: https://www.referent.ru/44/20103

Инвентарь и хозяйственные принадлежности что относится

Стандартный состав предметов, к которому привыкли все пользователи отчетности, следующий:

К ней могут относиться столы, стулья, шкафы, а также диваны и кресла

Конечно, это всем нам известные телефоны и факсы, а также АТС

- Компьютерная техника для офиса

Сюда можно отнести компьютеры, ноутбуки, камеры, колонки

Обычно это швабры и ведра, но может быть техника и посерьезнее

- Все для пожарной безопасности

В частности, это всем нам знакомые огнетушители

- Предметы для освещения внутри и на улице у офиса

Лампы, фонари, светильники и прочие аналогичные изделия

- Санитарно-гигиенические принадлежности

Это мыло, бумага, освежитель, сушилка и другие предметы в туалете

- Товары, используемые как канцелярские

Сюда относятся обычные ручки, карандаши, бумага, ластики, блоки-кубарики

- Техника для бытовых нужд офиса

Это бытовые приборы для оснащения зоны питания сотрудников

Что входит в инвентарь и хозяйственные принадлежности

Выше мы обозначили стандартный состав хозинвентаря и спецпринадлежностей. Мебель, техника, телефоний, инвентарь для уборки офиса, огнетушители, канцелярия и многие другие активы на самом деле можно обозначить, как хозяйственный инвентарь.

Учет же предметов на счетах учета будет зависеть от их стоимости и срока службы. Отразить данные ценности можно в качестве основных средств и обычных МПЗ. В первом случае они будут переносить свою стоимость в затраты постепенно через амортизацию, во втором, списываться сразу при отпуске.

Учет в качестве ОС

Инвентарь и хозяйственные принадлежности будут отнесены к основным фондам предприятия, если срок их службы более 12 месяцев (см. Правила бухучета (ПБУ) п. 4 пп. «б»).

Можно признать инвентарь материалом, но в рамках установленного лимита. Предел закрепляется учетной политикой и не может быть более 40 тыс. руб. (см. п. 5 выше указанного ПБУ абз. 4-ый).

Если же более года предмет точно не прослужит, его нужно однозначно учесть как материал. Для этого есть спецсчет 10.09 «Инвентарь и спецприспособления». По нему движение отражается в обычном порядке.

При отпуске инструментов нужно оформить бланк М-11 (это документ «требование-накладная», утв. Госкомстатом). В обязательном порядке в бланке указываются:

- Название подразделений запроса и отпуска

- Точное наименование инструмента для правильной идентификации

- Номер бухгалтерского счета учета

- Количество и учетная стоимость выдаваемых предметов

- Цели предполагаемого использования имущества

Когда документ на отпуск составлен по всем правилам, он является основанием для нормативного списания активов в затраты текущего периода. Порядок проведения данной процедуры прописан в документе 119н.

На основании составленных актов производится списание объектов на траты. Порядок утвержден МУ №119н. Главная задача учетной службы обеспечить нужный уровень контроля сохранности инструмента.

Контроль сохранности инструмента

Теперь уже стало понятно, инвентарь и хозяйственные принадлежности что относится, а как же обеспечить сохранность такого имущества? Есть такое правило: при выдаче инструмента в кратковременное пользование сотрудников, учитывать единицы нужно по маркам/жетонам.

Для этого указываются цех выдачи, табельные номера, склад перемещения. Разработано несколько апробированных марочных систем выдачи:

Каждому работнику выдается определенное количество марок, которые он обменивает на инструмент.

К инструментальным маркам добавляются контрольные с номерами образцов, это делает контроль более предметным.

Источник: https://raszp.ru/spravochn/inventar-i-khozyaystvennye-prinadlezh.html