Под грузом НДС: как скажется на экономике повышение налогов. Фото

Если НДС увеличат, ЦБ будет вынужден придерживаться более жесткой денежно-кредитной политики, и едва ли реакция цен ограничится этими 2 п.п. роста.

При этом точные оценки дать, конечно, непросто: жить, как Россия сейчас, при положительных реальных ставках (если считать за них разницу между ключевой ставкой и инфляцией за последний год), нам не приходилось довольно долгое время.

Второй важный момент состоит в вопросе о том, как повышение НДС будет сочетаться с развитием малого и среднего бизнеса — одной из целей майских указов-2018.

Те индивидуальные предприниматели, которые работают под упрощенным налогообложением, а также самозанятые граждане (которых Минфин хочет призвать к уплате налогов в ближайшем будущем), будут испытывать сложности с зачетом НДС.

В результате они будут проигрывать конкуренцию и не смогут увеличивать свой вклад в ВВП, на который рассчитаны указы.

Будет ли при этом крупный бизнес чувствовать себя лучше? Это также не очевидно. Повышение НДС, по сути, приводит к снижению прибыли компаний. По прогнозам «Деловой России», в отраслях с высокой добавленной стоимостью, например, в машиностроении, фискальная нагрузка может вырасти на 25%, что существенно снизит инвестиционную привлекательность сектора.

Обходные пути

У правительства, конечно, есть и другие варианты поиска финансирования, позволяющие избежать повышения налогов. Однако все они имеют свои очевидные минусы.

Первый обходной вариант — изменить бюджетное правило, согласно которому сверхдоходы от продажи нефти по цене выше установленной планки отправляются в резервы, а не на актуальные расходы бюджета. Сейчас уровень отсечения цены на нефть, выше которой нефтегазовые доходы считаются «сверхдоходами», равен $40,8 за баррель (рост на 2% с прошлогодних $40).

Каждый доллар роста цены на нефть приносит бюджету примерно 100-150 млрд рублей дополнительных доходов (это неточная оценка, поскольку курс рубля существенно меняется с течением времени).

Если повысить уровень отсечения на $5, как предлагает председатель Счетной палаты Алексей Кудрин, то удастся добавить примерно 500-700 млрд рублей в бюджет. Это составит более 3 трлн рублей за следующие шесть лет.

Минус состоит в том, что это решение повысит зависимость расходов государства от цен на нефть, от которого может в итоге пострадать стабильность всей экономики (если эти сверхдоходы резко исчезнут, например).

Второй вариант — пересмотреть самые неэффективные статьи доходов и расходов. Как отмечает Счетная палата, возможно, порядка 40 млрд рублей в год тратится неэффективно.

Конечно, этой суммы не хватит на необходимые расходы, но все же она может быть полезной. Новые идеи о полномочиях Счетной палаты могут расширить ее возможности и обеспечить лучший контроль в том числе региональных бюджетов.

Однако такой пересмотр потребует времени, а правительству нужно найти финансирование указов президента уже сейчас.

Третий вариант — перенастроить налоговую систему. В правительстве также рассматривался вариант повышения ставки НДФЛ с 13% до 15% с введением необлагаемого минимума доходов, ниже которого НДФЛ обнуляется.

Однако выгоды от повышения НДФЛ также неоднозначны — оно может снизить желание работать, как и любой прямой налог на людей, в отличие от менее понятного и косвенного НДС.

При этом НДФЛ является региональным налогом и, скорее всего, от его повышения выиграют богатые регионы, а бедные не слишком разбогатеют.

Последний вариант — наращивание госдолга на 8 трлн рублей (менее 10% ВВП), что не было бы критичным для экономики. Однако Минфин не намерен идти на рост расходов исключительно за счет займов, потому что не хочет снижать стабильность будущих бюджетов из-за зависимости от процентных платежей. Так что этот вариант также полностью не заменит повышения налогов.

Не сделать бы хуже

Как у любого реального решения, у повышения налогов есть две стороны. С одной стороны, мантрой либерального экономиста, как в команде президента Трампа, должно быть «снижение налогов означает больше денег у бизнеса и рост экономики». Но, с другой стороны, всегда есть вопрос, как именно будет финансироваться создание новой инфраструктуры и развитие образования.

Часто оказывается, что государство способно гораздо эффективнее, чем бизнес, сосредоточить ресурсы и сделать большие проекты. Кроме того, есть множество примеров достаточно быстрого роста при высоких налогах — в тех же США в 1940-1960 годы с их маржинальными ставками для самых богатых выше 80%. Так что вполне есть шанс, что повышение НДС может положительно сказаться на экономическом росте.

Для долгосрочного роста экономики решающим может оказаться предложение государства переложить финансирование инфраструктуры на бизнес, а здравоохранения и образования — на граждан. Такие предложения уже звучали в стратегии, разработанной ЦСР. Если такое решение будет принято, оно может оказаться даже более тяжелым для ВВП, чем налоговая реформа.

Дело в том, что построить мост или аэропорт на деньги одного бизнеса довольно непросто, а значит, инфраструктура окажется недофинансирована. Точно так же если хорошее образование будет предложено финансировать домохозяйствам, то может произойти переключение на бюджетные места в менее качественных университетах.

Такую реформу нужно продумать очень внимательно.

Источник: http://www.forbes.ru/finansy-i-investicii/362661-pod-gruzom-nds-kak-skazhetsya-na-ekonomike-povyshenie-nalogov

Минфин рассказал о целях изменения налоговой системы

Министерство финансов на расширенной коллегии подвело итоги работы за 2017 год и обрисовало цели на ближайшее время: это «настройка» налоговой системы, улучшение собираемости НДФЛ и других налогов, борьба с бедностью.

Меры, принятые Минфином в прошлом году, — поддержка отраслей промышленности, укрепление бюджетной и финансовой дисциплины — позволили вернуть экономику к росту, заявил премьер-министр Дмитрий Медведев, открывая коллегию.

Для укрепления роста необходимо предпринимать новые усилия, указал он. «Мы говорили о перенастройке налоговой системы, с тем чтобы она лучше соответствовала текущим планам, потребностям экономики.

Обсуждение всех этих вопросов должно быть продолжено», — заявил глава правительства.

Налоговые новации

Главная задача Минфина в ближайшее время — добиться ускорения экономического роста, что приведет к росту реальных доходов населения, рассказал глава ведомства Антон Силуанов. Росту экономики должна помочь настройка налоговой системы, которую власти обсуждают с прошлого года.

Силуанов в очередной раз подчеркнул, что изменения не приведут к росту общей налоговой нагрузки и будут направлены на создание справедливых конкурентных условий. Находиться в серой зоне бизнесу должно быть экономически невыгодно, объяснил он.

Поэтому Минфин подготовил налоговые новации, которые предусматривают «увеличение прибыли организаций, рост инвестиций и повышение производительности труда и, по оценкам министерства, позволят увеличить инвестиционные возможности экономики на процентный пункт ВВП». 1% ВВП за 2017 год — это более 900 млрд руб.

Глава Минфина не раскрыл детали предлагаемых Минфином налоговых новаций. Обсуждение мер по «донастройке» налоговой системы продолжается в режиме совещаний у президента, пояснил РБК источник в финансово-экономическом блоке правительства. Ведомства представляют свои предложения и расчеты, рассказал собеседник РБК, окончательное решение будет приниматься в Кремле.

Внедрение новых технологий и меры по обелению экономики уже позволили повысить доходы бюджета без увеличения налоговой нагрузки — выросла собираемость НДС, налога на прибыль, акцизов и страховых сборов, подчеркнул министр на коллегии. Внедрение новых методов контроля продолжится, рассказал Силуанов, это позволит радикально сократить объем отчетности для бизнеса.

Контроль бизнеса онлайн

«Соблюдение законодательства будет отслеживаться дистанционно, заранее предупреждая о возможных нарушениях», — заявил он. Когда вся информация о продажах появится в распоряжении налоговых органов (в частности, за счет онлайн-касс), «выходить на налоговые проверки нет необходимости».

Вслед за внедрением автоматизированной системы контроля за НДС Минфин хочет распространить аналогичную систему на контроль денежных потоков, например с помощью информации от банков, считает руководитель аналитической службы «Пепеляев Групп» Вадим Зарипов.

Количество налоговых проверок действительно может существенно уменьшиться, но какое-то их количество все равно останется: хотя многие схемы по уходу от налогов будут устранены благодаря таким автоматическим системам, что-то придется проверять прежними методами, например экономическую обоснованность расходов, говорит Зарипов.

Справедливость для бедных

Снижение уровня бедности — еще одна задача Минфина, для этого важно создать справедливую систему социальной помощи, основанную на принципах адресности и нуждаемости, считают в ведомстве.

Система социальной поддержки нуждается в совершенствовании, согласилась глава Счетной палаты Татьяна Голикова.

«Система социальной защиты должна базироваться не на показателе прожиточного минимума, а на показателе потребительского бюджета», — указала она.

Необходимо также перенастроить налоговые меры социальной поддержки, подчеркнул Силуанов. «Сегодня, как показывает анализ, две трети налоговых преференций достаются людям с большим достатком, что несправедливо. Надо расширять адресную помощь, принципы которой мы начали использовать при предоставлении материнского капитала», — заявил он.

Возможно, Минфин имеет в виду отказ от некоторых налоговых льгот, которые сейчас распространяются на всех потребителей, чтобы направлять дополнительно собранные налоги на адресную поддержку нуждающимся, рассуждает Зарипов. Например, сейчас реализация ряда товаров (продовольственные, детские, медицинские) подпадает под льготную ставку НДС 10% вместо общей ставки 18%.

Если убрать эту льготу, то можно не только упростить администрирование, но и получить источник финансирования адресной социальной поддержки, указывает он. По данным Минфина, в 2017 году цена пониженной ставки НДС по этим категориям товаров для федерального бюджета составила 528 млрд руб.

Контроль за доходами граждан

Методы, которые позволили значительно улучшить собираемость НДС, необходимо применять и к остальным налогам, а также страховым сборам, указал Силуанов. Особое внимание нужно уделить администрированию налога на доходы физических лиц (НДФЛ) и страховых взносов, считает министр.

Глава Минфина не пояснил, каким образом ФНС сможет отслеживать доходы граждан и улучшить администрирование подоходного налога.

Речь может идти о планомерном введении контроля за соответствием между декларируемым доходом физических лиц, уплаченным ими налогом на доходы физических лиц и понесенными расходами, предполагает руководитель практики налоговых споров «МЭФ-Аудит PKF» Александр Овеснов.

«Возможности электронного контроля за банковскими счетами граждан, в том числе за пределами РФ, а также над совершаемыми ими покупками (путем внедрения онлайн-касс) уже сейчас позволяют налоговым органам сопоставить задекларированные доходы с оборотами по счетам и понесенным расходам», — говорит Овеснов.

Это не значит, что инспекции будут автоматически исчислять гражданам налоги исходя из суммы потраченных средств, считает он. Но такие данные могут послужить основанием для проверки, налоговая может сделать вывод о неуплате работодателем страховых взносов или выявить схемы с серыми зарплатами, предполагает эксперт.

Повышение ставки НДФЛ

Повышение ставки НДФЛ с 13 до 15% обсуждается как одна из мер по настройке налоговой системы. Вице-премьер Аркадий Дворкович на прошлой неделе заявил, что это «не приведет к глобальному уходу от налогов и бегству людей из страны».

Окончательное решение примет президент, пояснил Дворкович. Идея повышения ставки НДФЛ принадлежит помощнику президента Андрею Белоусову, пояснял РБК источник в финансово-экономическом блоке правительства, Минфин и Минэкономразвития выступают против этой меры.

Авторы: Анна Могилевская, Иван Ткачёв.

Подробнее на РБК: https://www.rbc.ru/economics/27/03/2018/5aba5cf79a79479bf91fe511/

Источник: http://bhnews.ru/minfin-rasskazal-o-tselyah-izmeneniya-nalogovoj-sistemy/

Алексей Кудрин: «Снижение НДС сейчас абсолютно деструктивно»

Вице-премьер, министр финансов РФ Алексей Кудрин считает «деструктивным» решение о снижении ставки налога на добавленную стоимость (НДС). Об этом А.Кудрин сообщил на налоговой конференции. «Для нас в такой исторический момент это совершенно деструктивное решение», — отметил он.

Как пояснил А.Кудрин, НДС — «это налог на спрос, который сегодня выше всех пределов». По его словам, в настоящее время рост спроса существенно превышает рост предложения, что является одним из признаков перегрева экономики.

«В условиях такого существенного опережения спроса над предложением снижать налогообложение спроса — это создавать дополнительные риски для экономики, и снижение НДС в такой для нас исторический момент — это совершенно деструктивное решение», — сказал он.

Министр напомнил, что в качестве аргумента снижения НДС до 12% приводится тот факт, что при таком снижении операции по уходу от данного налога станут сопоставимы с его уплатой, таким образом уходить от НДС станет невыгодно, в результате чего произойдет даже расширение налоговой базы.

А.Кудрин же призвал задуматься, позволит ли расширение налоговой базы в результате снижения налога заместить выпадающие от снижения НДС доходы в ближайшие 10 лет. Он отметил, что авторы таких предложений прислали в Минфин записку о том, что наращивание доходов будет происходить в период 8-12 лет, «то есть в самый острый период» для российской экономики.

А.Кудрин подчеркнул, что НДС является «достаточно устойчивым налогом». По расчетам Минфина, поступления данного налога будут оставаться на уровне 3,7% ВВП, и сокращение такого налога в два раза или на треть соответственно приведет и к сокращению столь устойчивого дохода бюджета.

Поэтому министр финансов призвал «все взвесить» при выборе решения.

При этом он обратил внимание на целесообразность снижения налога на прибыль, особенно для формирования в России мирового финансового центра, так как именно низкий налог на прибыль является одним из привлекательных моментов для крупных холдингов.

Говоря о российской экономике в цеом А.Кудрин высказал мнение, что ближайшие 10 лет будут для неё тяжелыми, т.к. в настоящее время происходит снижение прироста добычи нефти. При росте экономики на 8% добыча увеличивается на 2% в год. Таким образом, доля нефтегазового сектора в ВВП, которая в настоящее время составляет 21%, за три года снизится до 14,5%.

В результате будет трудно поддерживать уровень доходов, в частности нефтегазовый трансферт, который должен составлять 3,7% ВВП ежегодно, к 2014г. уже не сможет наполняться за счет нефтегазовых доходов на таком уровне. «Для его поддержания начнем тратить резервный фонд и потратим его до 2022г.», — отметил А.Кудрин.

«И именно на эти десять лет выпадает несбалансированность пенсионной системы», — добавил министр. Таким образом, предстоящие 10 лет, по словам А.Кудрина, «будут самыми тяжелыми».

Источник: www.rbc.ru

15:21 (0/2813)

Комментировать | Читать дальше

15:37 (0/3844)

Комментировать | Читать дальше

16:26 (0/2799)

Комментировать | Читать дальше

14:23 (0/3520)

Комментировать | Читать дальше

15:14 (0/4259)

Комментировать | Читать дальше

12:50 (1/3996)

Комментировать | Читать дальше

14:20 (0/1310)

Комментировать | Читать дальше

11:49 (2/1494)

Комментировать | Читать дальше

12:14 (0/2461)

Комментировать | Читать дальше

16:08 (0/1614)

Комментировать | Читать дальше

Источник: http://ndsinfo.ru/news/325

Вычет НДС: когда выгоднее возместить НДС сразу, а когда лучше перенесли вычеты

Если по итогам квартала сумма вычетов превышает начисленный НДС, у компании возникает вопрос: возмещать налог из бюджета или перенести часть вычетов по НДС на другой налоговый период? У каждого варианта есть свои плюсы и минусы. Оценим, как компаниям выгоднее действовать.

Как возместить НДС из бюджета. Общий алгоритм

Чтобы возместить НДС нужно подать декларацию в инспекцию, написать заявление о возврате налога с указанием реквизитов расчетного счета и ждать деньги. Однако есть два нюанса.

Недоимка по другим федеральным налогам. Если у компании числится недоимка по НДС, налогу на прибыль, акцизам, НДФЛ, НДПИ, водному налогу, сборам за биоресурсы и госпошлинам (ст. 13 НК РФ), пеням или штрафам, то перед возмещением инспекторы зачтут НДС автоматически в счет погашения недоимки. Сделать это им позволяет пункт 4 статьи 176 НК РФ.

Например, если компания оспаривает доначисления по одному из федеральных налогов, то до окончательного решения суда выгоднее не заявлять НДС к возмещению. Иначе потом придется еще и зачет оспаривать.

Срок возмещения — 3,5 месяца. В соответствии с пунктом 2 статьи 88 НК РФ на камеральную проверку декларации отводится три календарных месяца. Если у ревизоров претензий нет, то в течение семи рабочих дней они выносят решение о возмещении и возврате налога. Плюс один день чтобы передать решения в Казначейство России и пять рабочих дней на его исполнение.

Итого получается срок в 13 рабочих дней. Если же возврат задерживают, то уже с 12-го рабочего дня начисляются проценты, которые бюджет должен заплатить компании (п. 10 ст. 176 НК РФ). Проценты считают исходя из ставки рефинансирования. На момент публикации статьи она равна 7,5 процента.

С суммы полученных процентов не нужно платить налог на прибыль (см. также: нулевая декларация по налогу на прибыль за 3 квартал 2018). Но поскольку фискалы перечисляют их очень неохотно, особой выгоды от них компания не получит.

Как сократить срок возмещения НДС

Сократить время возмещения НДС до 11 рабочих дней позволит банковская гарантия. Ревизоры возместят НДС без проверки декларации взамен обещания банка вернуть деньги в случае отказа в возмещении. Но банковская гарантия должна отвечать следующим требованиям:

- срок окончания гарантии — не менее 10 месяцев с даты подачи декларации;

- сумма по гарантии — не меньше суммы возмещения;

- гарант должен быть включен в перечень уполномоченных банков (www. minfin.ru × Перечень банков, отвечающих требованиям для принятия банковских гарантий).

Заявление об ускоренном возмещении НДС и гарантию организация должна подать в ИФНС не позднее пяти рабочих дней со дня представления декларации (п. 7 ст. 176.1 НК РФ).

Ускоренный порядок возмещения НДС позволит получить финансирование на три месяца по стоимости банковской гарантии. Сейчас на рынке стоимость гарантии колеблется в пределах от 2 до 10 процентов от суммы гарантии. Это дешевле, чем проценты по кредиту.

Однако компания получит выгоду, только если ревизоры подтвердят ее право на возмещение. В случае отказа организация обязана заплатить бюджету проценты за пользование деньгами в размере двукратной ставки рефинансирования (7,5%× 2). Проценты за пользование деньгами начисляются с даты, когда компания их получила, до даты возврата. С учетом стоимости гарантии деньги получаются очень дорогими.

Чтобы определить вероятного того, что налоговики откажут в возмещении, ответьте на пять вопросов (см. таблицу). Чем будет больше ответов «Да», тем больше шансов получить отказ в вычете. Тогда заявительный порядок возмещения будет невыгоден для компании.

| 1 | С учетом суммы возмещения за текущий квартал средний уровень вычетов НДС в вашей компании за последние 12 месяцев выше: — 89 процентов? — среднего уровня по вашему региону? |

| 2 | Раньше компания получала отказы в возмещении НДС? |

| 3 | Ранее компания уменьшала вычеты после посещений комиссии по вычетам НДС в инспекции? |

| 4 | Есть ли в текущем квартале счета-фактуры, в вычете по которым вы сомневаетесь (счета-фактуры от подозрительных юрлиц и т. д.)? |

| 5 | Есть ли такие документы по приобретению товаров (работ, услуг), которые вы не хотели бы показывать инспекторам в надежде, что они не затребуют их для проверки? |

Какие компании получат деньги на месяц быстрее

Добросовестность компании сможет ускорить получение денег максимум на один месяц. Если программа «АСК НДС-2» присвоила компании низкий или средний уровень риска, то ФНС советует налоговикам вынести решение о возмещении раньше (письмо от 13.07.17 № ММВ-20-15/112@). Компании присвоят низкий или средний уровень риска, если она удовлетворяет одному из следующих условий:

- сумма возмещения не превышает сумму НДС, акцизов, налога на прибыль и НДПИ, которую компания перечислила в бюджет за последние три года или зачла в счет уплаты этих налогов;

- 90 процентов вычетов по НДС компания предъявляет по сделкам с контрагентами, которым «АСК НДС-2» присвоила низкий уровень риска.

Почему налогоплательщики боятся возмещать НДС

Инспекторы, видя слишком большие суммы возмещения НДС, ищут схемы в работе компании. Для этого они требуют столько дополнительных документов, что камеральная проверка начинает напоминать выездную, но только на территории инспекции. Если контролеры найдут доказательства, свидетельствующие о незаконных схемах, то снимут вычеты. И суд может их поддержать.

Чехарда с документами не может не настораживать любую компанию. Поэтому некоторые налогоплательщики предпочитают перенести вычет на следующий квартал. Если перенос не приведет к новому возмещению в будущем периоде, то компания ничего не потеряет по деньгам.

Какие вычеты компания вправе перенести

Компания вправе заявить вычеты в течение трех лет по товарам, работам, услугам и имущественным правам с момента принятия актива на учет. Это касается, в том числе вычетов по налогу, предъявленному подрядчиками при проведении капитального строительства и к вычетам по налогу, уплаченному при ввозе товаров из стран ЕАЭС, а именно Армении, Белоруссии, Казахстана и Киргизии.

Переносить вычеты на будущие периоды по авансам, основным средствам, расходам на командировки, обязательствам налогового агента нельзя. Такую позицию выразили чиновника в письмах ФНС России от 09.01.17 № СД-4-3/2@, Минфина России от 21.07.15 № 03-07-11/41908, от 09.04.15 № 03-07-11/20290. Ведь они не упомянуты в пункте 1.1 статьи 172 НК РФ.

Чтобы не упустить трехлетний период, безопаснее заявлять вычеты в течение одного-двух лет. Если вычетов, которые компания переносит много, то стоит вести по ним отдельный регистр (см. образец).

| Работы по капитальному ремонту | 1 200 000 | 216 000 | 25.07.2017 | III квартал 2017 года | № 68/12 от 22.07.17 | Нет | II квартал 2020 года |

| Запчасти для станков | 500 000 | 90 000 |

Источник: https://www.gazeta-unp.ru/articles/52109-kogda-vygodnee-zayavit-vychety-po-nds

Большие вычеты по НДС

Компаниям, у которых слишком большие вычеты по НДС, следует подготовиться к беседе с налоговиками. Для чего фирму вызывают на комиссию и как противостоять требованиям инспекторов.

Фирма, у которой большая доля вычета по НДС, может стать объектом пристального внимания налоговиков. В каждом регионе допустимая доля вычетов по оценке инспекторов своя. Обычно она составляет не более 90 процентов.

Как показывает практика, руководство фирм, которые превышают этот показатель, вызывают на комиссии по НДС, где с помощью уговоров, а иногда и угроз заставляют искусственно занизить вычеты и представить уточненные декларации по НДС.

Комиссия по НДС

Обычно на комиссиях инспекторы требуют пояснить, почему у компании такая большая сумма вычетов и сколько запланировано перечислить в бюджет НДС в дальнейшем. Поэтому представителю компании следует подготовить письменные разъяснения.

Размер вычетов можно объяснить закупкой большой партии товаров, разницей ставок НДС при закупке сырья и реализации продукции, увеличением вычетов по капитальным вложениям. Можно подготовить и примерный расчет размера НДС, который компания планирует в предстоящие периоды уплатить в бюджет.

Важно помнить, что нельзя отдавать инспекторам ни один из подготовленных документов. Налоговики в рамках такого мероприятия не вправе ни затребовать их, ни тем более оставлять у себя.

Контролеры разными способами будут воздействовать на фирму, чтобы она увеличила сумму налога. Иногда они специально запугивают, грозя пристальным вниманием, повышенным контролем, проведением выездных проверок.

Зачастую угрозы остаются только словами. Комиссию проводят потому, что налоговики просто не могут по-другому воздействовать на компанию. Значит, при камеральной проверке декларации никаких нарушений не выявлено.

Руководителям и главным бухгалтерам, которые уверены в своем учете, можно посоветовать не идти на поводу у налоговиков. Ставя вычеты или заявляя налог к возмещению, фирма не нарушает налоговое законодательство. Она не обязана искусственно завышать свои обязательства. Главное, чтобы были соблюдены необходимые условия для вычета НДС.

Требование перенести вычет

Зачастую инспекторы предлагают не просто убрать вычеты, а перенести их на последующие кварталы, чтобы в каждом из них налог был к уплате.

Согласно законодательству фирма вправе предъявить к вычету НДС в том периоде, в котором выполнены три условия: товары приняты к учету (п. 1 ст. 172 НК РФ), используются в деятельности, облагаемой НДС, или предназначены для перепродажи (п. 2 ст. 171 НК РФ), от поставщика получен счет-фактура (п. 2 ст. 169, п. 1 ст. 172 НК РФ).

Глава 21 Налогового кодекса не содержит запрета на использование вычета в следующем периоде, равно как и не предусматривает ответственности за применение вычета в более позднем периоде.

Источник: http://lawedication.com/blog/2012/09/22/bolshie-vychety-po-nds/

Убить обнал: Минфин придумал эксперимент по уплате НДС покупателями

Добрый день, уважаемые коллеги.

Несколько месяцев назад от одного уважаемого, высокопоставленного сотрудника ФНС я услышал, что налоговики хотят сделать так, чтобы компании на «классике» перед покупкой чего-либо у контрагента платили НДС в бюджет, т.е. убить обнал.

Допустим, ваша компания на ОСН платит поставщику 1000 рублей, в том числе, 152 рубля НДС. Так вот, налоговый инспектор сказал: «Мы сделаем так, чтобы эти 152 рубля НДС вы заплатили в бюджет, а 848 рублей уже отдали поставщику». Честно говоря, я думал, что эта идея пройдет.

27 июня 2017 года я смотрел видеозапись форума, на котором собрался зерновой союз. На этом мероприятии еще один инспектор озвучил эту идею во всеуслышание.

Бизнесменам в расстроенных чувствах,которые сидели в зале, он объявил: «Вы все сидите на обналичке, но мы сделаем так, что с 1 января 2018 года мыобналичку убьем, и вы весь НДС будете платить в бюджет». Я эту идею озвучивал на семинарах, но где-то в глубине души я думал, что все-таки эта норма не пройдет.

Друзья мои, я ошибся в очередной раз. Я бываю слишком оптимистичным… Найдите в интернете и почитайте Письмо Минфина РФ от 14 августа 2017 года № 03-07-14/51894.

В этом Письме ведомство говорит о том, что готовит изменения в Налоговый кодекс. Планируется, что обязанность по уплате НДС будет возложена на покупателей, и все покупатели в этой части становятся налоговыми агентами. Минфин пишет, что пока в качестве эксперимента они планируют, что этот закон заработает с 1 января 2018 года.

Чиновники введут уплату налога на добавленную стоимость на тех покупателей, которые занимаются реализацией лома и отходов черных и цветных металлов, сырых шкур и т.д. Установлен целый перечень в качестве эксперимента.

Если эксперимент признают удачным, тогда этот законопроект распространят на все отрасли народного хозяйства нашей страны.

Уважаемые коллеги-бизнесмены, я вас уверяю, этот эксперимент закончится удачно. Поверьте мне. Этот законопроект вводят в виде эксперимента не потому, что чиновники боятся, что эксперимент закончится неудачно, а потому что нужно отработать технологию.

Нужно отработать алгоритмы, нормативную базу, документооборот. Нужно отработать отчетность так, чтобы все корректировалось, состыковывалось с АСК НДС-2 и СУР АСК НДС-2.

Напомню, что СУР АСК НДС-2 – это система управления рисками, автоматическая система контроля уплаты налога на добавленную стоимость.

Резюме. Скажу обычные, банальные вещи… Я уже сам себе надоел, я всякий раз говорю одно и то же. Одно и то же звучит следующим образом: прежде чем вводить очередное ужесточение, было бы здорово, если бы сначала создали условия.

Недавно я проводил вебинар и привел один пример. Целая пачка нормативной базы о том, что нельзя оптимизировать налоги, злоупотребляя своим правом по применению закона. Нельзя оптимизировать налоги, действуя по закону, потому что в этом случае ты, бизнесмен, злоупотребляешь своим правом.

Одна из гениальных идей этой нормативной базы: «Мы вам доначислим НДС и налог на прибыль, если вы создали несколько компаний на упрощенке, а ваш совокупный оборот, допустим, больше 150 миллионов. Значит, вы злоупотребили своим правом».

Если вы, не дай Бог, приближаетесь к лимиту на упрощенке в 150 миллионов, – вы тоже нарушитель.

Я привел на вебинаре пример. Двойная сплошная. Одно дело, если водитель пересек двойную сплошную, выехал на встречку, тогда он нарушитель.

Представьте, когда гаишники начнут наказывать водителей за приближение к двойной сплошной? Вы понимаете, в чем бред? Представляете, если гаишники начнут наказывать водителей за то, что они ездят по правилам? Правда в том, что в своих многочисленных письмах ФНС честно признает, что выпускаемые ими бумажки не являются нормативно-правовыми актами, это лишь их мнение, но это мнение они разослали по всей стране. Представляете, если гаишники начнут вас наказывать за то, что вы ездите по правилам… Будет кошмар. В части, касающейся мира бизнеса, этот кошмар уже происходит.

Вернемся к законопроекту, который разрабатывает Минфин об уплате НДС напрямую в бюджет при покупке чего бы то ни было. Это точно станет законом. Это означает, что все предыдущие способы, которые вы использовали последние 1,5-2 десятилетия, уходят в прошлое.

Это означает, что вам нужно учиться работать по-новому, не просто по-новому, а трижды по-новому.

Те, кто был на моих семинарах и научился оптимизировать налоги через создание холдинговой структуры, я сожалею, но вам придется заново посетить мои семинары, потому что благодаря новой нормативной базе, во все способы оптимизации налогов, я внес изменения.

Эта нормативная база вступила в силу с 1 сентября этого года. Благодаря этому законопроекту, нужно не только научиться жить без обнала, нужно научиться по-новому жить, используя существующие законы. Вот, в чем проблема.

Вы спросите: «А где решение в этой статье? Опять нагнал страху, а решений не дал…» Я на четырехчасовом вебинаре толком и полностью не успел рассказать обо всех решениях. Времени не хватило. О решениях я буду рассказывать на ближайших семинарах в течение двух дней.

Для тех, кто не верит: возьмите в руки Письмо Минфина РФ от 14 августа 2017 года № 03-07-14/51894 и почитайте. Я постараюсь найти в законодательстве какую-нибудь радостную новость. Как только радостная новость появится, я немедленно вам об этом сообщу. Одна из радостных новостей для бизнесменов, будет уже в следующей статье.

Спасибо, друзья.

ЗАПИСАТЬСЯ НА СЕМИНАР В САНКТ-ПЕТЕРБУРГЕ 30-31 ОКТЯБРЯ ЗАПИСАТЬСЯ НА СЕМИНАР В КАЗАНИ 7-8 НОЯБРЯ

Источник: https://turov.pro/ubit-obnal-minfin-pridumal-eksperiment-po-uplate-nds-pokupatelyami-c/

Минфин предлагает повысить сразу и НДС, и нагрузку на зарплаты

Инициативы Минфина могут тяжким грузом лечь на высокотехнологичные отрасли экономики

Александр Фомин / PhotoXPress

Минфин предлагает реформу страховых взносов уже с 2017 г.: начать взимать их со всего зарплатного фонда по единой ставке и к 2019 г. довести ее до 26% (29% – с 2017 г., 28% – с 2018 г.), рассказали пять федеральных чиновников. Есть и альтернативный вариант, говорят два чиновника: в 2017 г.

повысить НДС до 20%, 10%-ную льготную ставку поднять до 12%, а с 2019 г. начать увеличивать ее на 2 процентных пункта в год, пока она не сравняется с нельготными 20%. Уже в следующем году можно получить еще почти 600 млрд руб., рассказывает один из чиновников, еще 400 млрд – в 2018 г. и еще 200 млрд руб.

– в 2019 г.

Идея Минфина обсуждалась на прошлой неделе премьером Дмитрием Медведевым и министром финансов Антоном Силуановым у президента Владимира Путина, знают два чиновника. Такая встреча была, подтвердил пресс-секретарь президента Дмитрий Песков, но не стал говорить о ее содержании. Пресс-секретарь премьера Наталья Тимакова предложила обратиться за комментариями к Пескову.

Прорабатывались предложения Минфина в понедельник уже на совещании у первого вице-премьера Игоря Шувалова, рассказывают четыре федеральных чиновника. В его секретариате без комментариев подтвердили совещание. Решений нет, говорят чиновники, один из них объясняет: «Договориться не удается, все ушло на уровень президента и премьера».

Цена роста

Работодатели сейчас платят в Пенсионный фонд 22% с зарплат до 796 000 руб. в год, а сверх этой суммы – 10%. В Фонд социального страхования – 2,9% с годовых заработков до 670 000 руб.

, в Фонд медицинского страхования – 5,1% со всей зарплаты.

Снижение ставки до 29% при отмене порога зарплат приведет к выпадению доходов внебюджетных фондов в 0,1% ВВП, а до 28% – 0,4% ВВП, оценивает Александра Суслина из Экономической экспертной группы.

Но вырастет нагрузка на секторы с наиболее квалифицированным трудом, критичен федеральный чиновник: даже при снижении ставки почти в 2 раза вырастут сборы с зарплат выше нынешнего порога.

Для многих секторов нагрузка будет такой, что зарплаты уйдут в тень, поддерживает другой чиновник. По данным Росстата, на конец 2015 г. зарплаты выше порога получали, например, в сфере IT, добычи полезных ископаемых, в пищевой и химической промышленности, на транспорте и в авиапроме.

https://www.youtube.com/watch?v=IC7ThmPtDug

Фактически это повышение налоговой нагрузки, говорит директор Центра развития Высшей школы экономики Наталия Акиндинова. Чиновники возражают: ставка снижается на 8% (по закону с 2019 г. взносы должны были вырасти до 34%), говорит один из них, – это не повышение нагрузки, а снижение.

Инфляционный НДС

Повышение НДС до 20% с постепенной унификацией льготы – сильный удар по людям. Дополнительные доходы федерального бюджета при сохранении льготы ежегодно будут расти примерно на 0,6% ВВП и почти на 1% ВВП при ее унификации, оценивает Суслина.

Но фронтальное повышение НДС крайне инфляционно, предупреждает чиновник финансово-экономического блока. Рост НДС на 1 п. п. разгонит инфляцию на 0,4–0,6 п. п., говорит эксперт, знакомый с обсуждением предложений Минфина. Дополнительный 1 п. п. инфляции – это 120 млрд руб.

дополнительных расходов бюджета, считал Минфин.

В среднем ежемесячно на долю льготников приходится около 5% всех поступлений от НДС, свидетельствуют данные ФНС. В 2014 г. бюджет потерял из-за 10%-ной льготы примерно 150 млрд руб., говорит один из чиновников.

Но льготная ставка на НДС распространяется на товары первой необходимости, отмечает Суслина: это реальный удар по населению, повышать доходы бюджета за счет платежеспособного населения, чтобы исполнять социальные обязательства, неправильно.

Минфин предлагает и поддержку, например пособие для 10% самых бедных – 1500 руб., знает чиновник.

Мера ударит и по региональным бюджетам, предупреждает федеральный чиновник, – сократится налог на прибыль. А повышение НДС может ухудшить его собираемость, полагает чиновник.

Бизнес боится

Конструкция Минфина не без изъянов, говорит один из чиновников, но главное – непонятно, как преподнести эту идею бизнесу. Для высокотехнологичных отраслей с большими трудозатратами это просто удар под дых, предупреждает сопредседатель «Деловой России» Антон Данилов-Данильян: либо вырастут их налоговые расходы, либо предприятия перенесут рост НДС на потребителей.

В машиностроении доля фонда оплаты труда в стоимости продукта велика, отмечает председатель совета директоров группы «Каскол» Сергей Недорослев, в инженерном центре – до 60–70%.

Но чтобы увеличить возможность для долгосрочных инвестиций, ставку страховых выплат нужно понизить серьезно, считает он. А повышение НДС придется закладывать в стоимость продукта, продолжает Недорослев.

Пострадают и отрасли, работающие на внутренний рынок, – ритейл, коммунальная сфера, предупреждает Данилов-Данильян.

Но даже если нагрузка по взносам сократится, предприниматели не будут увеличивать инвестиции, полагает Данилов-Данильян: бизнес устал доверять обещаниям правительства.

«Кто сказал, что государство должно одним помогать, а на других нагрузку повышать? И где гарантии, что полученные деньги направят на инвестиции, а не выведут за рубеж?» – спрашивает один из участников обсуждений. «Правила игры менялись столько раз, что никто никому не доверяет, отсюда совсем не очевидно, что теневой сектор начнет обеляться», – согласен один из чиновников.

Шансы невелики

Но провести такой «маневр» с 2017 г. вряд ли получится, рассуждает чиновник финансово-экономического блока, знакомый с идеями Минфина: надо учитывать не только бюджетную, но и социально-политическую ситуацию. Минфин торгуется за дополнительные доходы, говорит федеральный чиновник: нужна половина – попроси больше, вероятнее всего, получишь именно половину.

Представитель Минфина не ответили на запрос «Ведомостей».

Источник: https://www.vedomosti.ru/economics/articles/2016/09/20/657727-povisit-nds

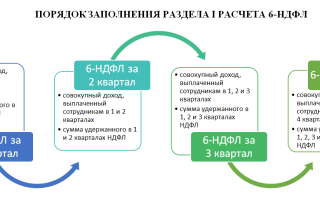

Перенос вычета по НДС на следующие налоговые периоды

В декабре 2017 года была получена предоплата за товар. Была выставлен счет-фактура на аванс и сумма отражена в НД по НДС за 4 квартал 2017 года, НДС с предоплаты был уплачен в бюджет.

Во 2 квартале была отгрузка, был выставлен счет-фактура, начисленная сумма НДС с поставки была уплачена. Однако забыли отразить в НД по НДС возмещение ранее оплаченного НДС с аванса. Фактически получилось НДС оплатили 2 раза.

Можем ли мы поставить НДС на возмещение в 4 квартале 2018 года?

Нет, за IV квартал не отражайте.

Право перенести вычет на следующие налоговые периоды по НДС с аванса закон не предусматривает. Поэтому заявляйте НДС в том квартале когда выполнили все условия для вычета – во втором квартале. Для этого сдайте уточненную декларацию.

Когда входной НДС можно принять к вычету

Период применения вычета

выполнены все остальные обязательные условия для вычета Например, товары, предназначенные для использования в налогооблагаемых операциях, учреждение оприходовало 1 апреля (II квартал).

А счет-фактура с выделенной суммой НДС по этим товарам был получен 31 марта (I квартал). В этом случае последнее условие, необходимое для вычета (принятие товаров на учет), выполнено только во II квартале.

Значит, заявить о вычете предъявленной суммы НДС учреждение вправе не раньше, чем в декларации за II квартал.

Исключение предусмотрено для обратной ситуации, когда товары (работы, услуги) уже приняты к учету, а счет-фактура по ним в учреждение еще не поступил. В таком случае покупатель (заказчик) может воспользоваться вычетом в том квартале, когда оприходовал активы.

Одно условие: счет-фактура поступил в учреждение до срока подачи декларации за этот квартал. То есть до 25-го числа месяца, следующего за истекшим кварталом (включительно). К примеру, товары, которые предназначены для использования в налогооблагаемых операциях, учреждение оприходовало 30 марта.

А счет-фактура с выделенной суммой НДС по этим товарам был получен 20 апреля. В этом случае учреждение может заявить о вычете предъявленной суммы НДС в декларации за I квартал. Кстати, от того, в каком периоде выставили счет-фактуру, право на вычет не зависит.

Например, если покупатель оприходовал товары в конце марта, а счет-фактуру продавец выставил в начале апреля, принять входной НДС к вычету можно в I квартале.1

Такой порядок предусмотрен абзацем 2 пункта 1.1 статьи 172 Налогового кодекса РФ и подтверждается письмами Минфина России от 28 июля 2016 № 03-07-11/44208, от 2 февраля 2016 № 03-07-11/4712, от 26 октября 2015 № 03-03-06/1/61237, от 19 октября 2015 № 03-07-11/59682.

Заявить вычет можно даже по счету-фактуре, который выставлен до перехода права собственности на товары.

Например, в договоре поставки предусмотрено, что право собственности переходит к покупателю после оплаты.

Если продавец выставил счет-фактуру до этого момента, по оприходованному товару покупатель вправе принять предъявленный НДС к вычету. Об этом – в письме Минфина России от 30 декабря 2014 № 03-07-11/68585.

абзаца 2

Ситуация: можно ли перенести вычеты по НДС на следующие налоговые периоды, если все условия для принятия налога к вычету выполнены в текущем налоговом периоде

Да, можно, но только те налоговые вычеты, которые предусмотрены пунктом 2 статьи 171 Налогового кодекса РФ.

С 1 июля 2016 года к ним относятся вычеты входного НДС по товарам (работам, услугам), приобретенным для поставок на экспорт несырьевых товаров (п. 3 ст. 172 НК РФ).

В остальных случаях вычеты по товарам (работам, услугам), которые использованы в операциях, облагаемых НДС по нулевой ставке, переносить нельзя.

Вычеты, которые можно перенести

Перенести можно только те вычеты, которые перечислены в пункте 2 статьи 171 Налогового кодекса РФ (абз. 1 п. 1.1 ст. 172 НК РФ). В частности, НДС:

- предъявленный заказчикам подрядными организациями при капстроительстве (письмо Минфина России от 8 декабря 2016 № 03-07-10/73279);

- уплаченный на таможне при ввозе товаров в Россию. Кстати, с 1 июля 2016 года это правило действует и в отношении входного НДС по расходам, связанным с экспортными поставками несырьевых товаров (п. 3 ст. 172 НК РФ). Ведь в этих случаях применяют общий порядок налоговых вычетов, не зависящий от факта подтверждения экспорта (п. 1 и 10 ст. 165, п. 3 ст. 172 НК РФ);

- уплаченный при ввозе товаров из стран ЕАЭС (письмо Минфина России от 15 февраля 2017 № 03-07-13/1/8409).

В указанных случаях покупатель (заказчик) вправе принять к вычету предъявленную ему сумму НДС в течение трех лет после того, как принял к учету товары, работы или услуги. Трехлетний срок считайте четко по датам, не продлевайте до конца квартала. Такая позиция изложена в определении Конституционного суда РФ от 24 марта 2015 № 540-О.

Пример, как определить крайний срок для вычета НДС

Бюджетное учреждение «Альфа» купило товар стоимостью 118 000 руб. (в т. ч. НДС – 18 000 руб.). Товары приняли к учету 23 июня 2017 года. Бухгалтер решил перенести вычет в сумме 18 000 руб. на более поздний период.

Крайняя дата, когда можно заявить вычет по этим товарам, – 23 июня 2020 года (п. 3 ст. 6.1 НК РФ). Декларацию с заявленным вычетом надо подать до этой даты. Значит, последней отчетностью, в которой сумму вычета можно заявить к возмещению из бюджета, будет декларация за I квартал 2020 года.

При ввозе товаров из ЕАЭС налог тоже можно принять к вычету в течение трех лет. Но тут есть еще одно ограничение. Помимо даты постановки товаров на учет, нужно учитывать и дату, когда инспекторы поставили в заявлении о ввозе отметку об уплате НДС. Пока такой отметки нет, применять вычет нельзя

Аналогичный вывод есть в письмах Минфина России от 15 февраля 2017 № 03-07-13/1/8409, от 2 июля 2015 № 03-07-13/1/38180.

Вычет по частям

В течение трех лет на основании одного и того же счета-фактуры НДС можно принимать к вычету по частям, то есть в разных кварталах.

В частности, такой порядок действует:– при длительном капстроительстве. По одному счету-фактуре подрядчика заказчик может по частям принимать к вычету входной НДС в разных налоговых периодах в течение трех лет (письмо Минфина России от 8 декабря 2016 № 03-07-10/73279);

– ввозе в Россию импортных товаров. Функцию счета-фактуры в этом случае выполняют таможенная декларация и документы об уплате НДС.

А вычет НДС, который уплачен в бюджет на основании таможенной декларации, тоже можно «дробить» на части.

Это следует из пункта 1 статьи 172 Налогового кодекса РФ и подтверждается письмами Минфина России от 18 мая 2015 № 03-07-РЗ/28263 и от 9 апреля 2015 № 03-07-11/20293.

Однако это правило имеет два ограничения. Во-первых, оно тоже распространяется только на вычеты, которые перечислены в пункте 2 статьи 171 Налогового кодекса РФ. А во-вторых, его нельзя применять при приобретении:– основных средств;– оборудования к установке;

– нематериальных активов.

При приобретении таких объектов «дробить» вычет нельзя. Входной НДС принимайте к вычету единовременно. Но сделать это тоже можно в течение трех лет начиная с квартала, когда возникло право на вычет.

Вычеты, которые переносить нельзя

пунктами 3–14 условия

- приобретены основные средства, нематериальные активы и оборудование к установке;

- НДС предъявлен по расходам на командировки;

- НДС уплачен налоговым агентом;

Это следует из положений пункта 1.1 статьи 172 Налогового кодекса РФ. Аналогичные разъяснения содержат письма Минфина России от 9 января 2017 № СД-4-3/2, от 17 ноября 2016 № 03-07-08/67622, от 9 октября 2015 № 03-07-11/57833, от 21 июля 2015 № 3-07-11/41908, от 9 апреля 2015 № 03-07-11/20290.

Как правило, нельзя переносить на следующие периоды вычеты по операциям, которые облагаются НДС по нулевой ставке.

То есть, если право на нулевую ставку подтверждено в установленный срок, входной НДС по товарам (работам, услугам), которые использовали в таких операциях, предъявляйте к вычету единовременно в день, когда определяете налоговую базу (п. 3 ст. 172, п. 9 ст. 167 НК РФ, письмо ФНС России от 13 апреля 2016 № СД-4-3/6497).

Единственное исключение из этого правила – операции по экспорту несырьевых товаров. Вычет входного НДС по товарам (работам, услугам), приобретенным для таких операций, тоже можно переносить на следующие периоды в пределах трех лет.

В каких случаях организация обязана подать уточненную налоговую декларацию

Ситуация: по каким налогам можно пересчитывать налоговую базу, не подавая уточненки. В текущем периоде нашли ошибки прошлых периодов, из-за которых переплатили налог

Применять эти нормы можно только для налога на прибыль, транспортного налога, НДПИ и единого налога при упрощенке. Поясним по порядку.

Совокупность положений пункта 1 статьи 54 и статьи 81 Налогового кодекса РФ предусматривает три варианта корректировки ошибок, которые повлекли за собой переплату налога. Выбор любого из этих вариантов – право организации.

Один из вариантов – уменьшить налоговую базу в том периоде, когда обнаружили ошибку. Уменьшить базу надо на столько, на сколько ранее ее завысили.

Казалось бы, по составу налогов никаких ограничений в абзаце 3 пункта 1 статьи 54 Налогового кодекса РФ нет. Из его буквального толкования можно сделать вывод, что таким вариантом организация вправе воспользоваться в отношении любых налогов.

Однако это не так. Переплату по многим налогам исправить в текущем периоде не получится.

Источник: https://www.budgetnik.ru/qa/2353171-vozmeshchenie-nds-v-sluchae-pereplaty-po-nalogu-v-proshlom-godu