Налоговые вычеты по НДФЛ — как получить?

Каждый гражданин РФ, который выплачивает подоходный налог в размере 13%, имеет право на налоговые вычеты при определённых видах финансовых расходов, а также при наличии несовершеннолетних детей.

Следует принять во внимание, что такой способ уменьшить налоговое бремя имеет свои ограничения и особенности, поэтому необходимо внимательно изучить последние законодательные нововведения, чтобы точно знать в каких случаях, и на какой размер вычета по НДФЛ можно рассчитывать.

Разновидности упрощений

В зависимости от вида налоговых упрощений, возможны 2 варианта:

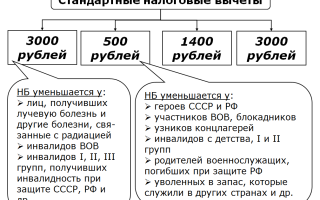

К стандартным видам относятся такие упрощения, при которых происходит уменьшение налогооблагаемой базы в объёме неизменяемой денежной суммы. На себя лично гражданин может получить вычет в размере 500 либо 3000 рублей.

Налоговое упрощение в размере 500 рублей, может быть применено к следующей категории граждан:

- Герои России и СССР.

- Граждане, которые были эвакуированы из зоны радиационного поражения.

- Участники боевых действий в горячих точках.

- Граждане, имеющие 1 или 2 группу инвалидности, а также инвалиды детства.

- Узники концлагерей и участники блокады Ленинграда.

На льготы в объёме 3000 рублей могут рассчитывать:

- Участники ликвидации ЧАЭС.

- Инвалиды вооружённых сил.

- Инвалиды ВОВ.

- Граждане, которые присутствовали при испытании ядерного оружия.

Размер вычетов на детей зависит от их количества:

- 1 или 2 ребёнка — льгота составит 1400 р.

- Трое и более детей — 3000 р.

- Если ребёнок усыновлён или находится на попечении, то сумма составит 6 000 р.

- Родители ребёнка инвалида имеют право на получение выплаты 12 000 р.

К социальным упрощениям, относятся льготы на обучение, лечение или благотворительную деятельность. Вычет также возможен при совершении добровольного пенсионного страхования. Для реализации социальных льгот, необходимо документальное подтверждение расходов на перечисленные нужды.

Максимальная сумма за один период не должна превышать 120 000 рублей.

Необходимые документы для оформления

Налоговый вычет НДФЛ, возможен только в том случае если гражданином будут представлены документы на право получения льгот.

Для получения этого вида льгот на детей, предоставляются следующие документы:

- Копия свидетельства о рождении.

- Заявление об определении долей.

Декларация 3-НДФЛ

Если необходимо получить налоговые льготы на образование, то представляются в инспекцию следующие документы:

- Декларация 3-НДФЛ.

- Справка 2-НДФЛ.

- Заявление о получении налогового вычета.

- Договор с учебным заведением.

- Платёжные документы за весь период.

- Лицензия на оказание образовательных услуг.

Для получения льготы на оказание медицинских услуг, необходимо предоставить:

- Декларация 3-НДФЛ.

- Заявление на получение вычета налога.

- Справку 2-НДФЛ.

- Договор с медицинским центром.

- Лицензию организации, которая занимается оказанием медицинских услуг.

- Квитанцию об оплате услуг.

- Документы, по которым определяется объём понесённых расходов.

Если льгота предоставляется по причине приобретения лекарственных средств, то в налоговый орган необходимо представить рецепт, оформленный в специальном порядке и кассовые документы подтверждающие факт оплаты лекарственного препарата.

Если возврат НДФЛ осуществляется в счёт компенсации расходов на добровольное медицинское страхование, то дополнительно предоставляются:

- Полис добровольного медицинского страхования.

- Заявление.

- Лицензию компании, которая предоставляет услуги по добровольному медицинскому страхованию.

Читайте также! Налог с продажи квартиры — сроки и расчеты

Если необходимо получить имущественный вычет при покупке жилья, то необходимо предоставить следующие документы в налоговую инспекцию:

- Декларация 3-НДФЛ.

- Справка 2-НДФЛ.

- Заявление о предоставлении налогового вычета.

- Договор купли-продажи.

- Платёжные документы.

- Акт приём-передачи.

- Свидетельство о праве собственности.

Имущественный налоговый вычет возможен и при оформлении ипотеки. В этом случае, в инспекцию дополнительно представляется кредитный договор и документ подтверждающий уплату процентов по ипотеке.

Размеры вычитаний

Предельный размер вычетов за один период, не может быть больше суммы уплачиваемого налога за это время. Для некоторых категорий отчислений предельный размер установлен законодательно.

Например, при получении вычета на образование, медицинские услуги и благотворительность, общий размер таких выплат не может превышать 120 000 рублей.

Исключением, являются налоговые компенсации при оплате дорогостоящего лечения.

Имущественный вычет ограничен выплатой в 2 млн. рублей. Кроме этого, воспользоваться льготой на покупку или строительство жилья можно только один раз.

Налоговые вычеты на детей ограничены размером заработной платы родителя, которая не должна превышать 350 000 рублей. Получение выплат на одного или 2 детей составит 1400 рублей.

Многодетная семья может рассчитывать на выплату в размере 3 000 рублей.

Родители ребёнка инвалида 1 — 2 группы, могут рассчитывать на продление льготного периода до 24 -летнего возраста, но только в том случае, если ребёнок находится на очной форме обучения.

Примеры расчётов

Рассчитать размер налогового вычета совсем несложно, например:

Гражданин приобретает квартиру стоимостью 3 млн р. Зарплата гражданина составляет 100 000 р. в месяц, а сумма уплаченного налога за год — 156 000 р.

Сумма, которая подлежит налоговому вычету из стоимости приобретаемой недвижимости составляет 2 млн рублей, поэтому вычет от этой суммы составит 260 000 р. В первый год после приобретения недвижимости можно будет рассчитывать на льготы в размере 156 000 р.

Оставшуюся сумму в 104 000 р. можно оформить в качестве налоговой льготы в последующий налоговый период.

При осуществлении социальных выплат производятся аналогичные вычисления, например: Гражданин осуществил лечение в частной клинике стоимостью 70 000 рублей, зарплата гражданина составляет 10 000 рублей в месяц, из которых в течение года был выплачен НДФЛ в размере 15 600 рублей.

Читайте также! Госпошлина на загранпаспорт — как ее оплатить?

Максимальная сумма, по которой можно получить льготу в течение одного года составляет 120 000 рублей. От этой суммы налоговый вычет равен 15 600 рублей. Таким образом, гражданин может рассчитывать

на льготу в размере 15 600 рублей, которая, в данном случае, равена сумме уплаченного им налога в течение одного налогового периода.

Имущественный тип

Этот тип налоговых вычетов, может быть применён не только при покупке жилья. Имущественный тип возможен также при приобретении земельных участков.

Такой вариант возможен только при условии, что земельный участок приобретается для индивидуального строительства.

В этом случае можно рассчитывать на налоговый вычет не более 2 млн рублей, но только после того как на земельном участке будет возведён жилой дом.

Построенный объект должен находиться в собственности гражданина, только в этом случае можно расчитывать на имущественный вычет.

Этот тип налоговых льгот предусматривает вычеты не только во время приобретения имущества, но и при его продаже. Особенности налогового вычета при продаже имущества:

- Начисляются на проданное имущество, которое было в собственности не менее 3 лет.

- При продаже недвижимого имущества, максимальная сумма налоговых вычетов НДФЛ составляет 1 млн рублей.

- При продаже автомобилей, и нежилой недвижимости сумма вычета может составлять не более 250 000 рублей.

Имущественный тип вычетов при реализации имущества может быть использован многократно, в отличие от налоговой льготы на приобретение жилья.

Профессиональный тип вычета

Индивидуальные предприниматели, а также нотариусы занимающиеся частной практикой могут рассчитывать на получение профессиональных налоговых вычетов. Такие льготы возможны только после подтверждения индивидуальным предпринимателем суммы общего дохода. Сумма, на которую может быть уменьшен налоговый вычет составляет 20% от дохода предпринимателя.

Для получения выплат, также требуется заполнить декларацию 3 — НДФЛ и написать заявление о предоставлении льготы из суммы дохода.

К категории лиц, которые могут рассчитывать на профессиональный тип налоговых льгот, могут быть отнесены авторы различных произведений культуры, литературы и искусства, а также исполнители различных музыкальных произведений.

Источник: http://vesbiz.ru/finansy/nalogovye-vychety-po-ndfl.html

Что если налоговый вычет больше НДФЛ?

При оформлении вычета его фактический размер может оказаться больше, чем НДФЛ, перечисленный в бюджет налогоплательщиком. Каким образом реализуется оформление налоговой компенсации в этом случае?

Почему размер НДФЛ может иметь значение?

Любой налоговый вычет — например, имущественный или социальный, выплачивается гражданину только за счет перечисленного им в бюджет России налога на доходы физлиц — НДФЛ по ставке в 13%. Если данный налог не перечислялся государству, то и вычет, несмотря на наличие права на него, не может быть предоставлен гражданину.

Фактический размер вычета, таким образом, зависит от величины НДФЛ. Вычет может быть выплачен полностью только в случае, если его исчисленная сумма — меньше либо равна сумме налога, уплаченного в бюджет на момент оформления соответствующей компенсации от государства.

Однако, что будет, если исчисленный налоговый вычет — больше НДФЛ?

В принципе, существенных рисков для налогоплательщика здесь, как правило, не появляется. Превышение исчисленного вычета над НДФЛ — явление вполне рядовое. Получение полной налоговой компенсации в этом случае возможно. Рассмотрим то, какими способами данную задачу может решить налогоплательщик.

Как получить превышающий сумму НДФЛ вычет: основные способы

В случае, если вычет — больше соответствующего налога, то налогоплательщик может:

- Сразу оформить часть вычета (равную уплаченному на тот момент НДФЛ) через налоговое ведомство (ФНС), через год — оставшуюся его часть за счет новых сумм налога, уплаченного в бюджет (например, с зарплаты или иных доходов, облагаемых по ставке в 13%). При необходимости — оформить соответствующим способом остаток по вычету еще несколько раз.

Пример.

Лаврентьев А.С. в январе 2015 года купил жилье ценой в 1 900 000 рублей. С данных расходов он вправе исчислить компенсацию в сумме 247 000 рублей (13% от 1 900 000). Зарплата Лаврентьева по трудовому контракту — 40 000 рублей в месяц. С нее Лаврентьев платит НДФЛ в сумме 5200 рублей (13% от 40 000).

В 2016 году Лаврентьев оформляет компенсацию через налоговиков — в сумме годового НДФЛ, то есть, 62 400 рублей (5200 * 12). В 2017 году при аналогичном заработке Лаврентьев сможет оформить аналогичную сумму. В последующие годы — оформить остаток по выплате по соответствующей схеме.

- Сразу оформить часть выплаты через ФНС, оставшуюся часть — при наличии законной возможности, через работодателя (при этом, компенсация будет предоставляться, фактически, синхронно уплачиваемому НДФЛ — с ежемесячных доходов гражданина). Далее — продолжить получение компенсации у работодателя.

Пример.

Оформив положенную компенсацию в январе 2016 года в величине 62 400 рублей, знакомый нам Лаврентьев тут же, не дожидаясь, пока ФНС выплатит ему эту сумму (на это у налоговиков может уйти до 4 месяцев) обращается к своей фирме-работодателю с запросом предоставить вычет и предъявляет ему нужные документы.

Вычет удается оформить с февраля, и до конца года его величина составит 57 200 рублей (5200 * 11 месяцев). Получается, что в течение 2016 года Лаврентьев за счет 2 задействованных схем получит вычет на сумму в 119 600 рублей (62 400 + 57 200).

В 2017 году у человека, вместе с тем, не будет иметься законной возможности оформить вычет через налоговиков (поскольку он будет уже предоставлен работодателем). Но ничто не помешает Лаврентьеву еще раз оформить вычет у компании-работодателя (и так до того момента, пока компенсация не будет предоставлена полностью).

- Оформить исчисление вычета через работодателя, после — в зависимости от сумм компенсации, продолжить ее получение по соответствующей схеме, а в случае получения дополнительных доходов, что могут облагаться по ставке в 13%, оформить оставшуюся часть вычета через налоговое ведомство.

Знакомый нам Лаврентьев, купив квартиру в 2015 году, сразу же оформляет на нее вычет у работодателя. Это удается сделать с февраля, и в течение 11 месяцев Лаврентьев получает вычет в размере 57 200 рублей. В 2016 году — продолжает получать его у работодателя, и за счет НДФЛ с годовой зарплаты величина компенсации достигает 62 400 рублей.

В январе 2017 года за успешную реализацию проекта Лаврентьев получает премию в величине 1 000 000 рублей. За счет НДФЛ, исчисленного с нее — в сумме 130 000 рублей, он может оперативно получить оставшуюся часть вычета в сумме 127 400 рублей (247 000 — 57 200 + 62 400). Не использованную сумму НДФЛ — 2600 рублей, работодатель Лаврентьева уплатит в бюджет РФ.

Самое главное — чтобы к моменту очередного обращения за вычетом в ФНС или к фирме-работодателю у гражданина сохранялось право на соответствующую законную компенсацию.

Некоторые виды вычетов — например, социальные, можно оформить только в течение 3 лет с момента получения права на них.

Но в случае с имущественным вычетом (за те расходы, что связаны с покупкой квартиры) право на налоговую компенсацию не имеет сроков действия, в том числе и при оформлении вычета частями.

Источник: http://law03.ru/finance/article/nalogovyj-vychet-bolshe-ndfl

Расчет налога на заработную плату

В соответствии с российским налоговым законодательством каждый российский гражданин (резидент) обязан платить в государственную казну ряд налогов – на роскошь, на недвижимость, на транспорт и личное имущество.

Налогами облагаются и любые доходы физических и юридических лиц, в виде заработной платы или прибыли. В большинстве случаев налоговая ставка равна 13% от заработной платы, но имеются и исключения.

Какие еще положены обязательные отчисления с заработной платы, помимо НДФЛ? Есть ли возможность вернуть уплаченный в государственный бюджет НДФЛ в качестве налогового вычета? Как произвести расчет налогов и иных платежей, которые придется отдать государству из своей зарплаты?

Особенности начисления подоходного налога

Стандартная налоговая ставка в размере 13% применима к следующим видам дохода:

- доходы резидентов РФ – заработная плата, дивиденды, доходы от продажи недвижимости и прочие вознаграждения;

- доходы высококлассных специалистов, являющихся иностранными гражданами (ФЗ «О правовом положении иностранных граждан в РФ»);

- заработная плата членов экипажа морских судов, которые плавают под российским флагом;

- доходы беженцев и иммигрантов, а также граждан ЕАЭС, которые постоянно работают на территории РФ.

Уменьшенная налоговая ставка в размере 9% применима к следующим доходам:

- дивиденды, полученные до 2015 года;

- проценты, полученные по облигациям с ипотечным покрытием, которые были эмитированы до начала 2007 года.

Увеличенная налоговая ставка в размере 15% выплачивается:

- с дивидендов, которые были получены от российских компаний гражданами, не являющимися налоговыми резидентами Российской Федерации;

- с доходов, выплаченных учредителям доверительного управления ипотечным покрытием (на основании ипотечных сертификатов участия, выданных до начала 2007 года).

Налоговый вычет

Существует множество способов вернуть часть из 13% от начисленной зарплаты, уплаченных в виде НДФЛ в государственную казну.

Их можно разделить на 4 типа:

- Стандартные налоговые вычеты;

- Социальные;

- Имущественные;

- Профессиональные вычеты.

Профессиональный налоговый вычет касается затрат на осуществление предпринимательской деятельности, а также на создание, издание и исполнение произведений науки, литературы и искусства.

Кроме того, налоговый возврат можно сделать и с дивидендов в виде средств, пожертвованных на благотворительность (вычет на благотворительность).

Максимальная сумма возврата в этом случае не может превышать 25% от налогооблагаемого дохода.

Важно! Единожды в год можно сделать и налоговый возврат из средств, выделенных на образование других лиц. Обычно это касается детей, братьев, сестер, племянников и других родственников налогоплательщика.

Стандартные вычеты

Стандартные налоговые вычеты имеют фиксированную величину и предоставляются на детей резидентов РФ, а также на различные личные цели и обстоятельства. Они имеют фиксированную величину и предоставляются каждый месяц (300, 400, 500 и 3000 рублей).

Рассчитывать на максимальный ежемесячный вычет в размере 3 тысяч рублей вправе инвалиды всех трех групп, если увечья были получены ими в период несения военной службы, инвалиды ВОВ, ликвидаторы последствий катастрофы на Чернобыльской АЭС, а также прочие категории граждан с особыми жизненными обстоятельствами.

Если у гражданина есть право получить налоговый вычет сразу и на ребенка, и на личные цели, то государство сделает только тот вычет, который предполагает возврат наибольшей суммы. Для оформления вычетов необходимо обратиться в местное отделение ФНС РФ и по месту постоянной работы с заявлением и соответствующими документами.

Социальные вычеты

Социальные вычеты с НФДЛ положены всем гражданам в счет возмещения затрат на социальное обеспечение. Максимальный размер вычета в этом случае не может превышать 120 тысяч рублей. Это касается следующих социальных расходов:

- добровольное пенсионное страхование и прочие официальные пенсионные накопления;

- лекарства и расходы, связанные с лечением в медицинских учреждениях;

- плата за обучение;

- добровольное медицинское страхование жизни и здоровья;

- накопительная часть ИПФ (индивидуального пенсионного фонда).

Имущественные вычеты

Имущественный налоговый вычет связан с покупкой недвижимости (участка земли, дома, дачи, квартиры). Этим видом вычета пользуются очень часто, он позволяет вернуть до 260 тысяч рублей при единовременной покупке недвижимости, а также до 390 тысяч рублей при покупке жилья по ипотеке. Максимальная сумма, с которой положен имущественный вычет – 2 миллиона рублей.

Прочие вычеты из заработной платы

С официальной заработной платы каждого работающего гражданина РФ или иностранного резидента не только выплачивается налог на доход (НДФЛ), но и ряд других обязательных платежей – в Пенсионный фонд, в Фонд обязательного медицинского страхования (ОМС) и в Фонд социального страхования (ФСС).

Обязательное медицинское страхование

Государство лишь отчасти выделяет деньги на оказание медицинских услуг населению. Основная же масса денежных средств поступает в медицинские учреждения от работодателей. Система обязательного медицинского страхования реализуется через территориальные ОМС (их местные филиалы) и федеральные ОМС.

Отчисления в ОМС делается после того, как работодатель заключил с фондом договор на обязательное медицинское страхование своих сотрудников. Это касается и организаций, и индивидуальных предпринимателей. Стандартный размер отчислений в фонд ОМС – 5,1% от ежемесячной заработной платы работника. Производители сельскохозяйственной продукции отчисляют в ОМС лишь 2,3% от дохода своих сотрудников.

Пенсионный фонд

Величина ежемесячных пенсионных отчислений зависит от многих факторов. В первую очередь, от категории налогоплательщика, то есть организации, в которой работает налоговый резидент.

В большинстве случаев пенсионные отчисления равны 22% от начисленной заработной платы, которая в год не превышает 796 тысяч рублей. Еще 10% отчисляются в Пенсионный фонд с зарплаты, которая превышает в год 796 тысяч рублей.

16% отчисляют производители сельскохозяйственной продукции, а 26% — ИП, которые не используют труд наемных работников, то есть работают исключительно на себя.

Фонд социального страхования

Стандартный размер отчислений в ФСС равен 2,9% от зарплаты работника. Однако он может меняться в зависимости от типа налогоплательщика, типа страхования и вредности производства. Именно из Фонда социального страхования оплачиваются, к примеру, декретные и больничные. ИП, которые используют в своей работе режим ЕСХН, делают уменьшенные отчисления в ФСС, в размере 1,9% от дохода.

Таблица налогов и обязательных платежей

Сводная информация о налогах и обязательных взносах, которые выплачиваются из начисленной зарплаты, представлена в таблице.

| Тип налогоплательщика | НДФЛНалоговый резидент/нерезидент | Фонд социального страхованияТравмы/болезни и материнство/с выплат свыше 718 000 руб. за год нарастающим итогом | Пенсионный фонд (ПФР)С обычных выплат/с суммы более 796 000 руб. за год нарастающим итогом | ОМС (медицинское страхование) |

| Индивидуальный предприниматель (за самого себя) | 13% (от дохода)/- | -/2 158,99 руб. (добровольный платеж)/- | 19 356,48 руб. (при доходах менее 300 000 руб.);Если доходы выше, то оплачивается 1% от превышенной суммы (лимит выплат 154 851,84 руб. за год) | 3 796,85 руб. |

| Резиденты городов Крыма, а также Севастополя и Владивостока | 13%/30% | От 0,2 до 8% (в зависимости от вредных факторов)/1,5%/0% | 6%/10% | 0,1% |

| Резиденты территорий опережающего социально-экономического развития | 13%/30% | От 0,2 до 8% (в зависимости от вредных факторов)/0%/0% | 14%/10% | 0% |

| Аптеки и предприниматели с лицензией на продажу фармацевтических товаров;Благотворительные фонды (если они работают по упрощенной системе налогообложения);Компании, работающие по УСН и занятые в обработке;Индивидуальные предприниматели, имеющие патент | 13%/30% | От 0,2 до 8% (в зависимости от вредных факторов)/0%/0% | 20%/10% | 0% |

| Остальные индивидуальные предприниматели | 13%/30% | От 0,2 до 8% (в зависимости от вредных факторов)/2,9%/0% | 22%/10% | 5,1% |

| Другие организации, которые не заняты в науке | 13%/30% | От 0,2 до 8% (в зависимости от вредных факторов)/2,9%/0% | 22%/10% | 5,1% |

Как рассчитать подоходный налог?

Самостоятельно рассчитать величину НДФЛ, которую приходится отдавать государству каждый месяц, несложно. К примеру, используются стандартная налоговая ставка в размере 13%, а зарплата работника составляет 50000 рублей в месяц.

Величину НДФЛ можно рассчитать, если 50000 разделить на 100 и умножить на 13 или же сразу умножить на 0,13. Так, с 50000 рублей в виде НДФЛ отчисляется 6500 рублей. На руки получаем 43500 рублей.

Получается, что с общей зарплаты в размере 50000 рублей работодателем будет сразу же перечислено в различные организации 21500 рублей. «Чистая» зарплата, которая будет выдана на руки, составит 28500 рублей.

Источник: http://SudovNet.ru/nalogi/raschet-naloga-na-zarabotnuyu-platu/

Стандартные налоговые вычеты по НДФЛ на работника

С заработной платы каждого работника работодатель должен удержать 13% и уплатить их в качестве налога на доходы физических лиц (НДФЛ) в бюджет. 13% — это ставка подоходного налога, которая применяется в отношении зарплаты работника.

Обязанность по исчислению и удержанию подоходного налога из зарплаты работника ложится на работодателя, как на налогового агента. Работнику при этом ничего делать не нужно, бухгалтерия сама рассчитает сумму НДФЛ и в положенный срок уплатит его по назначению. Работник получит зарплату, уже уменьшенную на величину НДФЛ.

Налоговый кодекс РФ (ст.218) позволяет работнику воспользоваться льготой при выполнении определенных условий. Эта льгота именуется стандартный налоговый вычет по НДФЛ — определенная сумма, на которую можно уменьшить начисленную зарплату при расчете подоходного налога.

Простыми словами — работодатель рассчитывает зарплату и от нее считает 13%. Если работнику положен вычет, то от рассчитанной зарплаты работодатель отнимет сумму вычета и 13% посчитает уже от полученной разности. То есть налог будет удержан в меньшем размере, если работнику воспользуется налоговым вычетом по НДФЛ.

В отношении работником применяются стандартные налоговые вычеты по НДФЛ, они используются только расчете подоходного налога.

Стандартные налоговые вычеты по НДФЛ на работника (в 2016 году)

Статья 218 НК РФ предусматривает следующие вида стандартных вычетов:

- 3000 руб. — применяется в отношении работника, если он попадает под пункт первый ст. 218 НК РФ, в целом, это ветераны ВОВ, военнослужащие, получившие инвалидность при исполнении воинских обязанностей, лиц, тем или иным образом связанных с радиацией, АЭС, ядерным оружием, полный перечень можно найти в указанной статье налогового кодекса;

- 500 руб. — применяется в отношении работника, если он попадает по пункт второй ст.218 НК РФ, это инвалиды различных групп, участники ВОВ, имеющие гос.награды и другие лица, полный перечень можно найти в указанном пункте ст.218;

- 1400 руб. — вычет на первого и второго ребенка, представляется на каждого из первых двух детей, возраст которых не достиг 18 лет (или 24 лет, если является студентов очной формы обучения);

- 3000 руб. — вычет на третьего и последующих детей.

Подробнее о «детском» вычете можно прочитать в этой статье.

Как работнику получить вычет по НДФЛ?

Если работник желает, чтобы работодатель при исчислении подоходного налога учитывал положенный ему налоговый вычет, то необходимо написать заявление в свободной форме.

Заявление пишется на имя руководителя организации и содержит тип и размер вычета, который работник желает получить.

К заявлению должны быть приложены документы, подтверждающие право на вычет. В отношении вычета на детей — это свидетельство о рождении на каждого ребенка (их копии).

Если работнику положены одновременно вычеты 500 и 3000 руб., то выбирается наибольший.

Скачать образец заявления на вычет на ребенка.

Если работник работает по совместительству

Предоставить документы на получение вычета при наличии постоянного места работы и места работы по совместительству можно в любом из этих мест. Работник вправе самостоятельно выбрать, где он будет получать вычет, логично, что это место должно быть там, где зарплата больше.

Как получить стандартный налоговый вычет за прошлые периоды?

Если работник не получал вычет по какой-либо причине — не предоставил документы вовремя, не знал о своих правах, то он может его получить за прошлые периоды, предоставив необходимые документы в ИНФС.

Необходимо предоставить заполненную декларацию о доходах 3-НДФЛ, справку по форме 2-НДФЛ и документы, дающие право на льготу.

Источник: http://kadromir.ru/chto-takoe-ndfl/

Налоговые вычеты для физических лиц в 2017 году

Налоговый вычет – это льгота, предоставляемая гражданам РФ и выражающаяся либо в возврате части истраченных на определенные нужны средств (покупка жилья, оплата лечения, обучения и т.п.), либо в уменьшении суммы налога, подлежащего уплате в бюджет по определенным основаниям (продажа имущества, расчет НДФЛ ИП на ОСН).

Инженер Петров И.А. получил в 2016 году официальный доход в размере 600 000 руб. (налогооблагаемая база). С этих 600 000 руб. он заплатил подоходный налог в размере 78 000 руб. (600 000 руб. x 13%). В этом же году Петров И.А. заплатил за своё образование в институте 120 000 руб.

Истраченную на обучение сумму он может вернуть в виде социального налогового вычета.

Предельный размер соцвычета по затратам на свое обучение составляет 120 000 руб. Таким образом на руки Петров сможет вернуть 15 600 руб. (120 000 х 13%).

Петров в 2016 году продал однокомнатную квартиру, которая находилась в его собственности менее 3-х лет, за 4 000 000 руб.

С полученного дохода он должен уплатить подоходный налог в сумме 520 000 руб. (4 000 000 х 13%).

Уменьшить сумму данного платежа Петров может воспользовавшись налоговым вычетом в сумме средств, израсходованных на покупку квартиры (если есть подтверждающие документы), либо в размере 1 000 000 руб. (если документов, подтверждающих покупку нет, например, они были утеряны или отсутствовали вовсе).

Допустим, квартира получена по наследству и документы на покупку отсутствуют.

Петров может уменьшить полученный от продажи доход, только на сумму налогового вычета в 1 000 000 руб. Таким образом, НДФЛ, подлежащий уплате в бюджет, составит 390 000 руб. (4 000 000 – 1 000 000) х 13%.

Условия получения налогового вычета

Для получения налогового вычета необходимо:

- Быть налоговым резидентом РФ (пребывать на территории РФ более 183 дней в году);

- Получать доходы, с которых удерживается налог на доходы (НДФЛ) по ставке 13% (за исключением дивидендов, облагаемых аналогичной ставкой).

Не могут претендовать на получение налоговых вычетов:

- Безработные граждане, не имеющие источников дохода кроме государственных пособий.

- Индивидуальные предприниматели, которые применяют специальные налоговые режимы (УСН, ЕНВД, ПСН, ЕСХН) и не имеют других доходов по ставке 13%.

- Нерезиденты РФ.

Виды налоговых вычетов

Ниже перечислены, налоговые вычеты, которыми наиболее часто пользуются физические лица в повседневной жизни:

Налоговый вычет по расходам на обучение

Социальный налоговый вычет по расходам на обучение позволяет вернуть до 13% от стоимости обучения. Вернуть деньги можно как за собственное обучение, так и за обучение своих детей, братьев и сестёр.

Более подробно про вычет на обучение.

Налоговый вычет по расходам на лечение

Социальный налоговый вычет по расходам за лечение и приобретение медикаментов позволяет вернуть до 13% от их стоимости. Вернуть деньги можно как за собственное лечение, так и за лечение своих детей, родителей и супруга.

Более подробно про вычет за лечение.

Имущественный налоговый вычет

Делится на два вида: при покупке недвижимости и при ее продаже.

При продаже вычет позволяет уменьшить сумму налога, подлежащую уплате в бюджет в связи с реализацией имущества.

При покупке недвижимости имущественный налоговый вычет позволяет вернуть до 260 000 рублей от расходов, понесенных при приобретении квартиры, строительстве дома или приобретении земельного участка.

Более подробно про имущественный вычет.

Стандартный налоговый вычет на ребенка

Стандартный налоговый вычет на ребенка предоставляется всем налогоплательщикам, у которых есть дети, причем, чем больше детей, тем больше размер налогового вычета.

Более подробно про стандартный вычет.

Источник: https://www.malyi-biznes.ru/fns/vychety/

Правила предоставления профессиональных налоговых вычетов по НДФЛ

Обычно люди редко задумываются о том, сколько они платят государству налогов, если они, конечно, не являются частными предпринимателями, налоговыми инспекторами или бухгалтерами.

Как бы то ни было, налоги порой составляют львиную долю от доходов граждан, поэтому узнать о способах их уменьшения будет весьма полезным.

Например, работодатель имеет обязанность высчитать непосредственно из зарплаты сотрудника НДФЛ в размере 13%.

Законодательство предусматривает некоторые вычеты на доходы граждан, облагаемых налогом. Например, работодатель имеет обязанность высчитывать непосредственно из зарплаты сотрудника НДФЛ (налог на доходы физлиц) в размере 13%. Однако при определенных условиях их можно вернуть в качестве налогового вычета.

Рассмотрим более подробно порядок, размер и срок получения вычетов в разных ситуациях.

Понятие налоговых вычетов и их виды

Налоговые вычеты – это сумма, позволяющая уменьшить расчетную базу при начислении налога на доходы физлиц.

Различают в зависимости от характера возникновения следующие вычеты:

Помимо перечисленных вычетов существует отдельная категория — профессиональные налоговые вычеты для физлиц, осуществляющих индивидуальную предпринимательскую деятельность без создания юрлица и нотариусов.

Каждый вид вычета имеет определенный лимит исчисления и условленную область применения согласно НК РФ. Вычеты распространяются на физлиц, которые получают доходы на территории РФ, облагаемые НДФЛ по ставке 13 %.

Полный или частичный возврат налога возможен, если работник понес следующие расходы:

- Обучение;

- Благотворительные пожертвования;

- Приобретение жилья;

- Лечение;

- Дополнительное пенсионное обеспечение.

Что такое профессиональный налоговый вычет

Профессиональный налоговый вычет — это часть средств физлиц, с которых не взимается НДФЛ, имеющий величину 13%.

Пункт 1 статьи № 221 НК РФ гласит, что данные лица по окончании календарного года имеют право отнять из полученной прибыли сумму затрат, связанных с получением доходов, если они имеют соответствующие документы для каждого из расходов. Этот нормативный акт имеет некоторые исключения, например, для частных предпринимателей существует вычет, составляющий 20 % от всей прибыли.

Для авторов, писателей и изобретателей итоговая сумма вознаграждения уменьшается на норматив затрат, который устанавливается в процентном соотношении согласно соответствующим нормативным актам (п. 3 ст. № 221 НК РФ). Это положение применяется к данной категории физлиц в том случае, если их деятельность невозможно зафиксировать документально.

Примеры предоставления

Вычеты бывают подтвержденные и неподтвержденные. Рассмотрим примеры этих двух видов вычетов.

Подтвержденные – это расходы, имеющие документальное подтверждение. Данные вычеты отнимаются от суммы доходов полностью.

1-й пример: расчет подтвержденного вычета.

Частный предприниматель вложил финансовых средств в свой бизнес на 35 000 руб., сумма прибыли составила 110 000 руб.

На 45 000 руб. он предоставил подтверждающие документы, поэтому данная сумма является его профессиональным вычетом.

Таким образом, от полученной прибыли он может отнять всю сумму вычета, а значит НДФЛ будет начислен на оставшуюся разницу:

110 000 – 45 000 = 65 000 руб.

Неподтвержденные – это затраты, на которые частный предприниматель не может предоставить подтверждающую документацию по уважительной причине, например, они были украдены, пришли в негодность по какой-либо причине, были утеряны и тому подобное. Эти неподтвержденные вычеты имеют фиксированную процентную ставку — 20% от прибыли.

2-й пример: расчет неподтвержденного вычета.

Частный предприниматель вложил средств в свое дело на 75 000 руб., и получил прибыли на 155 000 руб. Затраты в размере 75 000 руб. ИП не имеет возможности подтвердить документально, так как чеки и накладные не сохранились.

В этом случае вычет будет составлять лишь 20 % от суммы прибыли:

155 000 * 20 % = 31 000 руб.

В данном случае от облагаемой налогом прибыли можно отнять лишь 31 000 руб., и НДФЛ будет начислен на сумму 124 000 руб.:

155 000 – 31 000 = 124 000 руб.

Стоит отметить, что неподтвержденные затраты имеют одно существенное преимущество — они позволяют получить вычет на пятую часть прибыли без документального подтверждения.

Хотя получить подтвержденный и неподтвержденный вычеты одновременно нельзя, ИП может выбрать тот вычет, который окажется для него наиболее выгодным. Рассмотрим как это сделать.

3-й пример. Частный предприниматель получил прибыль в размере 155 000 руб., документальное подтверждение имеют расходы в размере 15 000 рублей. Из 2-го примера видно, что сумма неподтвержденного вычета 20% — 31 000 руб.

Сравнив полученные данные можно отметить, что показывать подтвержденный вычет будет невыгодно, так как 15 000 руб. намного меньше 31 000 руб. Поэтому более выгодным вариантом будет использовать право неподтвержденного вычета, не показывая при этом никаких чеков и квитанций.

Кто имеет право на получение

Приведем список тех, для кого применяют данный вычет:

- Индивидуальные предприниматели на общем налогообложении.

- Писатели, изобретатели, исполнители, имеющие возможность получать за свои работы авторские вознаграждения.

- Физлица, трудящиеся на временных работах или предоставляющие услуги по гражданско-правовым договорам (не распространяется на работы по трудовым договорам).

- Адвокаты и нотариусы, проводящие частную практику.

Перечисленные лица имеют возможность применить рассматриваемый вычет при определенных условиях.

Приведем перечень затрат для ИП, которые предоставляют ему право получить этот вид вычета. Для частного предпринимателя они включают расходы на его деловое предприятие для получения дохода, например, закупка товара, аренда помещений и автотранспорта, оплата налогов.

ИП имеет возможность самостоятельно определять список своих затрат. Данные вложения должны быть направлены на получение прибыли и иметь соответствующее документальное подтверждение.

Документы должны иметь юридическую силу, то есть в них должны присутствовать требуемые реквизиты:

- юридическое название и адрес организации;

- реквизиты сторон;

- печати и подписи;

- сведения о покупке (услуге);

- сумма сделки цифрами и прописью.

К документам, имеющим юридическую силу для подтверждения расходов относятся: чеки, накладные, различные акты, договора, таможенные декларации, билеты и так далее.

Все расходы должны удовлетворять следующим требованиям:

- Затраты экономически обоснованны.

- Имеется подтверждающая расходы документация.

- Вложение средств производилось для извлечения прибыли.

Экономическую целесообразность и обоснованность расходов может определить только осуществляющий проверку инспектор налоговой службы. Как правило, проверка происходит, если имеет место нулевая прибыль или предприятие имеет отрицательный баланс.

Перечень доходов, за которые можно получить профессиональный налоговый вычет

Приведем список доходов, на которые распространяется действие вычета:

- Прибыль ИП от ведения своего дела.

- Доходы адвокатов и нотариусов, ведущих частную практику.

- Прибыль, полученная от возмездного оказания услуг и временных работ по договорам подряда.

- Авторские вознаграждения за научные работы, создание предметов искусства, а также написание литературных произведений.

Порядок предоставления

ИП должны подавать декларацию по форме 3-НДФЛ в налоговую инспекцию по месту проживания. В ней необходимо указать доходы и расходы за прошедший налоговый период. Хотя Налоговый кодекс не предъявляет требования подавать декларацию вместе с подтверждающей документацией для получения вычета, инспектора налоговой инспекции не принимают без нее данную декларацию.

Правила написания заявления

Скачать образец заявления для получения налогового вычета через налогового агента.

В заявлении о предоставлении вычета необходимо указать следующие данные:

- Указать на основании какой статьи (ее части) подается заявление.

- Упомянуть, вид вычета.

- Привести причину вычета.

Расчет суммы возврата

Предположим, что физлицо разработало виртуальный видеокурс, например, по обучению языку программирования C #. Прибыль от продажи видеокурса будет рассматриваться как авторское вознаграждение, поскольку оно относится к разряду видеофильмов. Вычет по рассматриваемому виду прибыли без соответствующей подтверждающей документации составляет 30% от суммы прибыли с продаж.

Допустим доход данного физического лица составил 52 000 руб. Тогда неподтвержденный вычет рассчитывается следующим образом:

52 000 * 30% = 15 600 руб.

Исходя из этих данных налог платится с суммы 36 400 руб.:

52 000 – 15 600 = 36 400 руб.

Если затраты имеют подтверждающую документацию на сумму свыше 15 600 руб., тогда будет более выгодно сдать в налоговый орган декларацию с документально подтвержденными затратами.

Данный вычет можно получить самостоятельно или у налогового агента, которым может быть юрлицо или частный предприниматель. Для его получения необходимо подать соответствующее заявление.

Из рассмотренного материала мы увидели, что при грамотном подходе можно извлечь максимальную выгоду из получения профессионального налогового вычета по НДФЛ. Причем это возможно не только для индивидуальных предпринимателей, но и для лиц, занимающихся творческой или научной деятельностью, работников, занятых на временных работах по гражданско-правовым договорам.

Чтобы получить данный вычет, необходимо сохранять документы, подтверждающие затраты, и хорошо знать положения Налогового кодекса. Конечно, не каждый может разобраться в большом количестве налоговых положений и норм, но в этом случае можно обратиться к опытному юристу за профессиональной консультацией.

О получении профессионального налогового вычета рассказано в следующем видеосюжете:

Рекомендуем другие статьи по теме

Источник: http://posobie-help.ru/nalogi-i-zakony/nalogovye-vychety/professionalnyje.html

Как сэкономить на налогах с помощью стандартных налоговых вычетов

Всем трудоустроенным гражданам приходится платить налоги в государственную казну. Однако в некоторых случаях, например, при рождении ребенка или серьезных проблемах со здоровьем государство предоставляет возможность немного снизить фискальное бремя через стандартные налоговые вычеты.

Это своеобразные скидки с подоходного налога, которые бухгалтерия должна учитывать, начисляя зарплату. Но далеко не все работодатели сообщают о такой возможности персоналу, и не все работники владеют информацией о своих правах.

Хотя, безусловно, знать, что такое стандартные налоговые вычеты, кому положен вычет, и в каком размере он предоставляется, полезно каждому.

Кому полагается льгота и в каком размере

Льготой может воспользоваться любой налогоплательщик, трудящийся по найму. По закону он имеет право уменьшить уплачиваемый НДФЛ стандартными налоговыми вычетами. Насколько это выгодно, стоит ли тратить время на оформление, сколько времени занимает процесс — вопросы не праздные, ведь любая бумажная волокита — не самое приятное занятие.

Стандартные налоговые вычеты по НДФЛ могут полагаться физическим лицам, имеющим детей, а также они положены инвалидам, военным, «чернобыльцам» и еще нескольким категориям льготников. Список достаточно длинный, поэтому приводить его полностью здесь мы не будем. Полный перечень находится в Налоговом Кодексе (ст. 218).

Размер стандартного вычета варьируется в зависимости от социального статуса граждан. Сколько же государство позволяет сэкономить нам на налогах?

Виды стандартных льгот:

- 3000 рублей /мес. полагаются пострадавшим во время Чернобыльской аварии, работникам и испытателям ядерных производств, инвалидам ВОВ и других военных конфликтов;

- льгота величиной 500 рублей/мес. предусмотрена для Героев Советского Союза и РФ, участников ВОВ, блокадников, инвалидов, близких родственников погибших воинов и другим категориям.

- На детей. Название говорит само за себя; понятно, кому эта льгота предоставляется:

- родителям и их супругам;

- опекунам или попечителям, приемным родителям.

Есть ограничение на эти льготы. Для расчета ограничения суммируют з/п работника за все месяцы с начала года. Когда сумма становится > 350 тыс. руб., льгота перестает действовать.

Подчеркнем, что это ограничение касается только дохода, облагаемого по 13%. На любые доходы гражданина, облагаемые по другим ставкам, льгота не распространяется.

В конце каждого года сумма з/п обнуляется и суммируется заново начиная с января.

Случаются нестандартные ситуации, когда непонятно, можно ли получить льготу или нет. Примером может послужить следующий случай: сотрудник уволился из компании. Тогда, например, детскую льготу он будет получать до начисления последней зарплаты.

Льгота на детей

Наибольшей популярностью пользуется льгота, предоставляемая на детей:

- на 1-ого ребенка 1400 руб.;

- на 2-ого 1400 руб.;

- на 3-его и каждого следующего 3000 руб.

Учтите, что вы должны сами рассчитать размер экономии. Дадим важную для расчета информацию: чтобы вычислить сумму, в качестве 1-ого ребенка принимают 1-ого родившегося, самого взрослого, даже если на последнего льгота не распространяется. Важно: для тех, у кого имеется по чаду от более ранних браков, их общий малыш для налоговиков является третьим.

На детей, имеющих инвалидность, государство предоставляет увеличенные суммы стандартного налогового вычета – 12 000 и 6 000. Первая сумма положена кровным родителям и людям, усыновившим детей, вторая – опекунам, попечителям и приемной семье. Отметим, все приведенные суммы рассчитаны в месяц. Стандартные вычеты предоставляются ежемесячно (согласно НК РФ).

Детская льгота отличается тем, что воспользоваться правом на нее можно всегда. На нее не влияет получение иных стандартных вычетов по НДФЛ. Возможно, поэтому ею пользуются чаще, чем остальными.

Вычет действует:

- до того, как дети не станут совершеннолетними;

- до того, как дети не достигли 24-летия, и пока они являются студентами очной формы;

- предыдущий пункт относится также к инвалидам 1 и 2 групп.

Вероятно возникновение другой нестандартной ситуации. Например, человек воспитывает ребенка в одиночку или по другой причине хочет получать льготу за своего супруга. Тогда он может использовать удвоенный вычет.

Однако важно, чтобы второй родитель его не применял совсем. Если в семье нестандартная ситуация (ребенок воспитывается одним родителем или опекуном и т. д.), придется подтвердить этот факт.

Не забудьте принести с собой эту справку при подаче документов.

Когда начинается начисление льготы? Все просто: в том месяце, когда появился малыш. Несмотря на данное правило, доход человека, претендующего на нее, суммируется с января (год, когда родился сын/дочь). Если родители ребенку не кровные (малыша приняли в семью), льгота доступна именно с момента принятия в семью.

Как рассчитать льготу

Рассмотрим пример расчета стандартного налогового вычета на детей. Одна из наших целей – это понять, насколько его использование выгодно, то есть существенна ли экономия.

Гражданин Зуев, отец 3 детей 14, 12, и 10 лет и ребенка 20 лет, который очно учится в университете, работает на предприятии ООО «Химфарм». Его месячный оклад составляет 40 тыс. руб. С него государство забирает налог в размере 13 процентов от оклада (работодатель обязан эту сумму отправить в бюджет).

А) Зуев проработал на предприятии с января по март включительно. Рассмотрим случай, когда льгота по налогу не предоставлена. Тогда сумма налога будет равна:

40 тыс.*3*0,13 = 15,6 тыс.

Если же она предоставлена, то налогооблагаемая база и сумма НДФЛ будут следующие:

НБ: 40000*3-(1400*2+3000*2)*3=93 600

НДФЛ: 93 600*0,13 = 12 168.

Б) Зуев проработал с января по сентябрь включительно. В этом случае, если льгота не предоставлена, его сумма подоходного налога к уплате составит:

40 000*0,13*9 = 46 800.

Если она предоставлена, то нужно учитывать, что сумма дохода Зуева, подлежащего обложению НДФЛ, накопленным итогом в сентябре составила 40 000*9=360 000, что больше порогового значения (> 350 000). Корректным будет расчет:

НБ: 40 тыс.*8 – (1400*2+3000*2)*8 + 40 тыс. = 289 600.

Налог: 289 600*0,13 = 37 648.

Как видим, разница в налоге с использованием льготы и без ее использования существенная.

В) Рассмотрим ситуацию (А) и добавим условие, что Зуева-младшего отчислили из университета. Тогда льгота на него не предоставляется, а налогооблагаемая база и налог будет равен:

НБ: 40 000*3-(1400-3000*2)*3 = 97 800;

Налог: 97 800*0,13 = 12 714.

Может оказаться так, что сумма льгот будет больше налогооблагаемого дохода. Такая ситуация возникает, когда доход сотрудника не велик, а детей у него несколько. Например, оклад работника составляет 18 тыс. рублей /мес., у него 4 детей, первенец – инвалид II группы. Тогда налогооблагаемая база составит:

18 тыс. – (12 тыс.+1,4 тыс.+3 тыс.+3 тыс.) = -1,4 тыс.

Зарплата – 18 тыс., стандартный вычет – 19,4 тыс. Полученное значение отрицательное; поэтому гражданин не будет платить НДФЛ (расчеты приведены в месяц).

Каким образом оформить льготу

Есть два способа оформить получение льготы – с помощью работодателя или самостоятельно.

Как правило, оформление льготы налогоплательщикам, которым она полагается, — это забота работодателя. Человек лишь предоставляет нужные документы.

Что именно требуется предоставить? Заявление на стандартный налоговый вычет на детей (на имя работодателя) и копии:

- свидетельства о рождении или усыновлении;

- справки, подтверждающей инвалидность;

- справки, подтверждающей очное обучение (берется по месту обучения);

- документа о семейном статусе (паспорт/свидетельство о браке, разводе).

Образец заявления на стандартный налоговый вычет можно либо заполнить от руки прямо в местном отделении налоговой службы, либо скачать его в интернете, заполнить на компьютере, распечатать и принести.

Кроме того, гражданин может самостоятельно обратиться в налоговую с заявлением на предоставление стандартных вычетов. К заявлению нужно приложить несколько документов. Это требуется сделать по окончании декабря.

После 4 месяцев ожидания налогоплательщик получит ответ. 3 месяца уходят на рассмотрение заявления, а в течение еще одного месяца он может получить часть уплаченного ранее НДФЛ, если налоговая одобрит его заявление.

Перечень необходимых документов:

- декларация по форме 3-НДФЛ;

- справка 2-НДФЛ;

- копии бумаг, позволяющих получить компенсацию;

- обращение в инспекцию. В нем обязательно нужно указать сумму возврата и реквизиты вашего счета (вы можете попросить необходимые бланки у сотрудников ФНС или скачать на официальном сайте ведомства).

Не забудьте взять с собой оригиналы документов для подтверждения подлинности копий, когда будете относить комплект документов в налоговую инспекцию.

Еще несколько фактов о налоговых льготах

Ранее рассматривался только тот случай, когда человек при получении льготы не платит налог (или часть налога) с зарплаты. Однако зарплата – это не единственный объект для снижения налога. Например, можно не платить налог со средств, полученных от сдачи вашего имущества в аренду. Также можно привести в пример вознаграждения автору, полученные средства за оказанные услуги по ГПХ.

Может сложиться и такая ситуация: человеку пришлось поменять работу. Он хочет продолжать экономить на налоге, как и делал это ранее, пока работал в предыдущей компании. Это можно сделать.

Но в этом случае доходы будут складываться, включая те, которые человек получил в предыдущей компании. Они будут суммироваться, как и предписано по правилам, с начала налогового периода.

Не забудьте взять с предыдущей работы справку о зарплатеее, так как вам придется предоставить ее новому работодателю.

Часто возникает вопрос: можно ли получить льготу, если человек брал отпуск? Да, можно, только если речь идет не об отпуске по уходу за ребенком.

Если это условие выполняется, то порядок использования будет следующий. Предположим, что человек работал с февраля по октябрь, в октябре оформил отпуск, а в ноябре снова трудится.

Тогда в декабре он получит льготу не только за ноябрь, но и за октябрь.

Также отметим, что у каждого вычета есть свой код. Вот эти коды:

- на 1-ого ребенка – 114;

- на 2-го – 115;

- на 3-го – 116;

- на ребенка, имеющего инвалидность – 117.

Коды пригодятся, если вы будете заполнять документы от руки. Однако если вы будете самостоятельно составлять декларацию на сайте налоговой службы, вам не придется запоминать эти коды.

Они уже встроены в программу.

Советуем хотя бы попробовать заполнить этот документ самостоятельно, так как на практике это оказывается не так уж сложно, чтобы платить профессионалам за услугу по заполнению этого документа.

Таким образом, рассмотренные нами льготы действительно позволяют сэкономить на уплате налога. Кроме того, для их получения не требуется слишком большое число различных справок и документов. Как правило, конкретно вам не придется без конца ходить в налоговую службу, чтобы получать вычет. Поэтому и времени на оформление уйдет совсем немного. За вас все сделает работодатель.

Однако все равно советуем все документы приготовить заранее, чтобы не пропустить срок подачи на льготу.

После прочтения этой статьи вы также сможете разобраться в том, в каком объеме вам положен вычет, и оформить нужные бумаги.

Помимо этого, на всякий случай сможете лично убедиться, что бухгалтерия начисляет льготу верно и вам не придется на следующий год нести декларацию в ИФНС, чтобы вернуть переплаченный налог.

Источник: https://OLgotah.ru/nalogovye/standartnye/kak-sekonomit-na-nalogah.html

В каких случаях ндфл не вычитают

Родителям несовершеннолетних детей, в том числе приемным, и опекунам Если заработная плата за календарный год превысит расчетную сумму в 350000 рублей, налоговый вычет предоставлен не будет. Налоговый вычет полагается каждому из приемных родителей или опекунов.

Если один из них отказывается от получения льготы, вычет предоставляется в двойном размере другому на основании заявления. Один ребенок Для родителей, у которых в семье один несовершеннолетний ребенок, полагается льгота в размере 1400 рублей.

Двое детей Если в семье двое детей, полагается 1400 рублей на каждого. Таким образом, общий размер льготы составит 2800 рублей. Многодетной семье (трое и более детей) Многодетной семье законодательно установлена льгота в размере 3000 рублей. Пример № 1: У Сергеевой С.А.

пять детей в возрасте до 18 лет.

Расчет подоходного налога с зарплаты

ВниманиеРаботодатель отвечает за перечисление денег в бюджет.

- Только после удержания НДФЛ производятся иные удержания. К примеру, алименты или кредиты.

Человек, не использовавший своё право на вычет в течение года, вправе обратиться в налоговую инспекцию, с просьбой выплатить переплаченный НДФЛ общей суммой на личный банковский счет.

Для этого потребуется предоставить декларацию 3 – НДФЛ и собрать определённый пакет документации. Оформить отчет можно самостоятельно на специальном портале налоговой инспекции.

Важно

После подачи заявления и документов в течение четырех месяцев инспекция производит положенную выплату. Какие изменения потерпело законодательство с 2016 года? Законодательство периодически терпит изменения.

Начиная с 2016 года, они коснулись и подоходного налога.

Ндфл с выплат работника

К примеру, вычет за учебу детей не может быть выше пятидесяти тысяч рублей. Не важно, что сумма, затраченная на обучение, может быть гораздо больше, вернуть разрешается только пятьдесят тысяч и не более. Вычет налога 3-НДФЛ также повлияет на сумму.

То есть, в итоге возврату подлежит сумма 6500 рублей (50 тыс. руб.*13%). Когда подойдет к концу тот год, в котором образовались большие траты, то необходимо будет оформить декларацию 3-НДФЛ, а также приложить необходимые документы для своей ИФНС по месту регистрации.

Заявление вместе с декларацией нужно подавать, пока не истек трехлетний период с момента его уплаты. Необходимые бумаги: платежные документы и договоры, декларация 3-НДФЛ, заявление на возврат налоговикам.

Документы можно принести лично в инспекцию, либо отправить по почте.

С какой суммы не берется подоходный налог ?

В Российском Налоговом кодексе статье №218, прописано, что матери-одиночки имеют право на двойной налоговый вычет на каждого ребенка по достижении им 18 лет.

- Если после достижения 18 лет ребенок продолжает обучение, то период продлевается на срок окончания обучения, но не позднее наступления 24 лет.

- Для получения налогового вычета, работнику необходимо предоставить в отдел кадров или бухгалтерию необходимые справки (копию свидетельства о рождении и копию справки по форме № 25 выданную в отделение ЗАГСа).

- Сумма налогового вычета для одинокой матери равна 2800 на двоих детей, на всех последующих по 6000 рублей. Для учащегося 6000 и если ребенок матери-одиночки инвалид, то так же 6000 рублей.

НДФЛ для работающих пенсионеров С работающими пенсионерами законодательство ведет себя очень строго.

Источник: http://zakon52.ru/v-kakih-sluchayah-ndfl-ne-vychitayut/

Налоговые вычеты по НДФЛ

НДФЛ – налог на доходы физических лиц. В отношении тех доходов, к которым применяется ставка 13%, могут быть применены налоговые вычеты – льгота, предоставляемая физическим лицам при выполнении ряда условий.

Вычет – это определенная сумма, на которую может быть уменьшен доход физического лица при налогообложении. При определенных условиях работник может рассчитывать на вычет по НДФЛ, с помощью которого его налогооблагаемый доход уменьшится, тем самым уменьшится и уплачиваемый с него налог.

Статьи 218-221 гл.23 НК РФ выделяют четыре вида вычетов:

- Стандартные;

- Социальные;

- Имущественные;

- Профессиональные.

Виды налоговых вычетов

Применяются в отношении налогообложения дохода, полученного в виде заработной платы. Удерживает НДФЛ с зарплаты работодатель, поэтому и вычеты также учитывает работодатель. Для того чтобы работник мог рассчитывать на какой-либо стандартный вычет, он должен предоставить документы, подтверждающие право воспользоваться им.

Предусмотрены следующие стандартные вычеты по НДФЛ:

- 1400 руб. – на детей (первого и второго), применяются до достижения суммарной заработной платы с начала года величины 280000 руб. (350 000 руб. с 1 января 2016 года), как только зарплата превысит этот рубеж, вычет не применяется.;

- 3000 руб. – на третьего, четвертого и последующих детей – аналогично применяется до 280000 руб. (350 000 руб. с 1 января 2016 года);

- 500 и 3000 руб. – ветераны, инвалиды, военнослужащие – определенные их категории (можно ознакомиться с подробным списком в ст.218 НК РФ);

- 12000 руб. — на ребенка-инвалида, предоставляется родителям в дополнение к «детскому» вычету;

- 6000 руб. — на ребенка-инвалида, предоставляется опекунам, усыновителям в дополнение к стандартному вычету на ребенка.

Если работник попадает одновременно под два последних вычета, то применяется больших из них.

При расчете заработной платы работодатель вычитает из рассчитанной суммы зарплаты положенный стандартный вычет, от оставшейся суммы считает налог на доходы.

Социальные

Если физическое лицо имело расходы на обучение, лечение, личное страхование, негосударственное пенсионное страхование, то оно имеет право вернуть часть своих расходов посредством социальных вычетов – ст.219 НК РФ.

Смысл в следующем – физическое лицо получило какой-либо доход (например, зарплата), уплатило с него НДФЛ по ставке 13%, потом этот доход потратила на социальные цели. Государство возвращает уплаченный налог с потраченных на эти цели денег.

Размер положенного социального вычета зависит от вида расходов и их характера.

Имущественные

Имущественный вычет по своему смыслу схож с социальным, но государство возвращает уплаченный ранее НДФЛ с доходов, потраченных на приобретение или строительство жилья.

Величина предоставляемого вычета составляет 2000000 руб. То есть вернуть можно не более 13% от 2 млн. руб.

Профессиональные

Данные льготы применяются в отношении доходов индивидуальных предпринимателей, адвокатов, нотариусов (лиц, занимающихся частной практикой), лиц, работающих по договору подряда. Получение профессиональных вычетов регулируется ст.221 НК РФ.

Для того чтобы воспользоваться льготой, нужно иметь документальное подтверждения права получить вычет.

Источник: http://buhs0.ru/nalogovye-vychety-po-ndfl/

Налоговые вычеты по НДФЛ в 2018 году и их виды

Налог на доходы граждан в нашей стране относится к прямым налогам. Определяется он в процентном соотношении от совокупного дохода физического лица. Но в общую налоговую базу не включаются суммы, освобожденные от налогообложения и налоговые вычеты.

Виды вычетов по НДФЛ

Классификация налоговых вычетов по видам четко дана в Налоговом Кодексе. Давайте подробнее рассмотрим каждый вид.

К содержанию

Стандартный

Стандартные налоговые вычеты по НДФЛ предусмотрены для определенных категорий граждан. Они могут уменьшить базу налогообложения ежемесячно, например:

- на 3000 рублей – инвалидам ВОВ, инвалидам-военнослужащим или чернобыльцам;

- на 500 рублей – Героям СССР и России, инвалидам детства или инвалидам 1-2 группы;

- на 1400 рублей – родителям, в т. ч. приемным, опекунам, попечителям, на содержании которых находится ребенок.

Обычно эти вычеты производит бухгалтерия работодателя (налогового агента) как источника начисления и выплаты дохода граждан. В том случае, когда работник имеет право на один или несколько стандартных вычетов «за себя», ему предоставляется больший из них.

Для того чтобы воспользоваться своим правом на вычеты НДФЛ в 2018 году, работник обязан подать по месту работы заявление и подтверждающие документы, если он относится к какой-либо льготной категории. Бухгалтерия предприятия должна принять заявление, написанное в произвольной форме.

К содержанию

Заполнение налоговой декларации по НДФЛ при получении вычета по расходам на лечение: Пример

К содержанию

Социальный

Для получения права на любой социальный вычет по НДФЛ физическому лицу понадобится обязательно подать по окончании года налоговую декларацию в орган по месту проживания или пребывания на налоговом учете. Сделать это необходимо в году, следующем за отчетным, но не позднее 30 апреля.

В данной декларации физическое лицо указывает сумму дохода и рассчитывает налог, который должен быть перечислен в бюджет. Каждый гражданин РФ имеет полное право получить социальные вычеты в сумме:

- дохода, перечисленного на благотворительные цели. Но фактические расходы на благотворительность не должны превышать 25% от всех общих доходов, полученных за этот период;

- уплаты за обучение в отчетном налоговом периоде. Фактические расходы, потраченные на обучение за отчетный период, не могут превышать 120 тыс. руб. (за обучение налогоплательщика), 50 тыс. руб. (за обучение ребенка);

- уплаты за лечение в отчетном налоговом периоде;

- уплаты дополнительных пенсионных взносов в отчетном налоговом периоде.

При этом максимальная сумма принимаемых к вычету расходов на лечение, покупку медикаментов, обучение, взносы на накопительную часть трудовой пенсии, добровольное пенсионное страхование и негосударственное пенсионное обеспечение в совокупности не должна превышать 120 тыс. рублей.

К содержанию

Имущественный

Все имущественные налоговые вычеты по НДФЛ, точно так же, как и социальные, предоставляются только гражданам, подавшим декларацию в инспекцию по месту жительства или в тот налоговый орган, в котором они состоят на учете как налогоплательщики.

Все имущественные налоговые вычеты по НДФЛ, точно так же, как и социальные, предоставляются только гражданам, подавшим декларацию в инспекцию по месту жительства или в тот налоговый орган, в котором они состоят на учете как налогоплательщики.

На имущественные вычеты по НДФЛ в отчетном периоде имеют право все физические лица:

- продавшие жилые дома или квартиры, которыми они владели на правах собственности менее трех лет, имущественный вычет при этом составляет 1 млн. руб. Если дом или квартира была в собственности три года и более – уплачивать НДФЛ при ее продаже не нужно;

- продавшие иное имущество, которое было в их личной собственности менее трех лет, вычет составляет в этом случае 125 тыс. руб. Аналогично с жилым имуществом, в том случае, когда человек владел недвижимостью более пяти лет, у него отсутствует обязанность по уплате НДФЛ с полученной от продажи суммы;

- приобретающие в РФ жилище (дом или квартиру) в собственность, израсходовавшие средства на новое строительство жилья; размер вычета в этом случае не может превышать 2 000 000 руб.;

- приобретающие жилье в кредит (заем) в размере расходов на оплату процентов, но не более 3 000 000 рулей. Данным налоговым вычетом возможно воспользоваться и в части расходов по кредиту на строительство жилья, покупку земельного участка под такое строительство.

К содержанию

Профессиональный

На профессиональные налоговые вычеты по НДФЛ могут рассчитывать физические лица, имеющие статус индивидуальных предпринимателей.

Этой же льготой могут воспользоваться нотариусы и адвокаты, ведущие частную практику, лица, получившие доход согласно гражданско-правовых договоров, лица, получившие авторское вознаграждение.

Все они имеют право уменьшить базу налогообложения на сумму подтвержденных документально расходов.

Однако, если доходы документально подтвердить по тем или иным причинам невозможно, НК РФ предусматривает также возможность получения налогового вычета:

- индивидуальными предпринимателями в размере 20% от полученного дохода;

- лицами, получающими вознаграждения по авторским договорам за создание, исполнение произведений науки, литературы и искусства и прочим налогоплательщикам, указанным в п. 2 ст. 221 НК РФ, – в размере утвержденного норматива расходов.

К содержанию

Вычеты НДФЛ в 2018 году

В законе четко не прописано, обязан ли гражданин подавать заявление о предоставлении ему льгот по НДФЛ один раз в момент принятия на работу или он должен это делать ежегодно. Поэтому в некоторых организациях в начале каждого года предлагают сотрудникам подать заявление на предоставление стандартного налогового вычета.

Все граждане, принятые на работу не с начала года, обязаны предоставить справку формы № 2-НДФЛ с предыдущего места работы, чтобы бухгалтерия на новом месте работы смогла правильно рассчитать НДФЛ.

Льготы предоставляются работнику в полном объеме за все отработанные месяцы в отчетном налоговом периоде, даже за те, в которые он не получал доход. В такой ситуации вычет разрешается переносить на тот месяц, когда доход будет выплачен.

Это допустимо только в одном отчетном году, на следующий год стандартные вычеты не переносятся.

К содержанию

Вычет по НДФЛ на детей

Налоговый вычет по НДФЛ на детей, согласно Налоговому кодексу, входит в состав стандартных налоговых льгот. Под вычетом на ребенка подразумевается сумма дохода родителей, с которой не взимается подоходный налог в размере 13%.

Каждый из родителей (приемных родителей), попечителей или опекунов детей в возрасте от 18 до 24 лет может получать вычеты НДФЛ на детей в 2016 году в том случае, когда их дети являются учащимися дневной формы обучения в различных учебных заведениях.

Налогоплательщик вправе получать льготы на детей вне зависимости от того, предоставляются ли ему другие виды налоговых вычетов. А вот когда его доход с начала отчетного года превысит 350 тыс. руб., такое право будет им утрачено.

Вычеты НДФЛ на детей в 2018 году составляют:

- на первого и второго ребенка – 1400 руб. на каждого;

- на третьего и каждого последующего ребенка – 3 000 руб.;

- на каждого ребенка-инвалида 1 или 2 группы – 12 000 руб.

Для предоставления такого вычета достаточно предоставить одному из родителей по месту работы заявление, которое может быть составлено в произвольной форме, свидетельство о рождении ребенка и справку из учебного заведения по определенной форме для учащихся в возрасте от 18 до 24 лет.

В то же время второй родитель также имеет право на вычет из доходов по своему месту работы. Налогоплательщик должен четко осознавать, что вычет на ребенка в сумме 1400 или 3000 рублей – это не конкретные деньги, которые вам обязано вернуть государство, а сумма дохода, с которой гражданин не уплачивает 13 процентов налога.

К содержанию

Стандартные налоговые вычеты по НДФЛ: Видео

Источник: http://IPinform.ru/nalogi-iplatezhi/nalogi-ip/nalogovye-vychety-po-ndfl.html