Требование о представлении документов: как и в какие сроки налогоплательщик должен его исполнить

Налоговики выставляют налогоплательщикам требования о представлении документов при проведении камеральных и выездных проверок. Кроме этого, инспекторы могут направлять такие требования контрагентам проверяемого налогоплательщика, а также в том случае, когда собирают сведения о какой-либо подозрительной сделке.

Если лицо, которому выставлено требование, не исполнит его в срок или нарушит порядок электронного документооборота с ИФНС, ему грозит штраф и блокировка счетов. Мы подготовили статью-шпаргалку, где изложены основные правила получения и исполнения требований о представлении документов.

Материал будет обновляться каждый раз после внесения изменений в законодательство, поэтому принимать во внимание дату размещения статьи не нужно — шпаргалка будет актуальной всегда.

Согласно статье 93 НК РФ, инспекция вправе истребовать у налогоплательщика документы во время проведения камеральных и выездных налоговых проверок.

В рамках камеральной проверки ИФНС может включить в требование не любые документы, а только те, которые упомянуты в статье 88 НК РФ. К ним, в частности, относятся:

— при применении налоговых льгот — документы, подтверждающие данные льготы (п. 6 ст. 88 НК РФ);

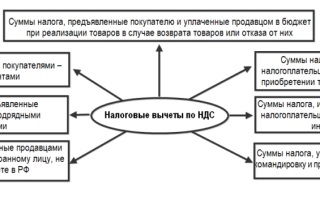

— при подаче декларации, в которой заявлено право на возмещение НДС, — документы, подтверждающие право на вычеты по налогу на добавленную стоимость (п. 8 ст. 88 НК РФ);

— при обнаружении противоречий между данными, указанными в декларации по НДС и в отчетности контрагентов, либо в различных полях одной и той же декларации по НДС, либо в декларации по НДС и в журнале учета полученных и выставленных счетов-фактур, — счета-фактуры, «первичка» и иные документы, относящиеся к противоречивым сведениям (п. 8.1 ст. 88 НК РФ);

— при подаче уточненной декларации спустя два года после истечения срока сдачи отчетности, если в «уточненке» заявлено уменьшение налога к уплате или увеличение убытка по сравнению с показателями первичной декларацией, — документы, подтверждающие изменения первоначальных данных, и регистры налогового учета, где отражены показатели до и после изменений (п. 8.3 ст. 88 НК РФ);

— при подаче расчета по страховым взносам — документы, подтверждающие обоснованность отражения необлагаемых сумм и применения пониженных тарифов (п. 8.6 НК РФ).

Помимо этого, в ходе «камералки» налоговики вправе истребовать дополнительные документы в следующих случаях: при проверке декларации, поданной участником простого товарищества; при предъявлении вычетов по акцизам; при оказании иностранной компанией услуг на территории РФ и проч.

В рамках выездной ревизии инспекторы могут запросить любые документы, связанные с исчислением и уплатой налогов. Главное, чтобы такие документы относились к проверяемому периоду и к проверяемому налогу. Это следует из пункта 12 статьи 89 НК РФ.

В рамках «встречной» проверки

Сотрудники ИФНС также могут истребовать документы не у самого проверяемого налогоплательщика, а у его контрагентов (в том числе второго, третьего и последующего звена) или иных лиц, которые располагают необходимой информацией. Помимо этого, налоговики могут запросить документы вне рамок проверки, если они собирают данные о какой-либо отдельно взятой сделке.

При указанных обстоятельствах сотрудник инспекции, которая проверяет налогоплательщика или собирает данные о сделке, направляет специальное поручение в ИФНС, где состоит на учете контрагент или иное лицо, которое располагает необходимыми сведениями. На основании этого поручения формируется требование о представлении документов (информации) и направляется указанному лицу.

Такой порядок закреплен в статье 93.1 НК РФ.

Добавим, что перечень документов, которые инспекторы могут истребовать при «встречной» проверке, не ограничен. Поэтому налоговики вправе запросить любые бумаги — главное, чтобы они относились к деятельности проверяемого налогоплательщика.

В какой форме инспекция направляет требования

В пункте 4 статьи 31 НК РФ закреплено следующее правило. Если налогоплательщик должен сдавать налоговую отчетность в электронной форме, то и требования о представлении документов направляются ему тоже в электронной форме.

Такой налогоплательщик, в свою очередь, обязан обеспечить техническую возможность принимать от налоговиков электронные документы по телекоммуникационным каналам связи через оператора электронного документооборота.

Для этого необходимо заключить договор с оператором ЭДО и получить квалифицированный сертификат ключа проверки электронной подписи.

Это необходимо сделать в течение 10 дней с того момента, как у налогоплательщика появилась обязанность сдавать электронную отчетность (п. 5.1 ст. 23 НК РФ).

Напомним, что отчитываться по налогам в электронной форме должны компании и предприниматели, у которых среднесписочная численность работников превышает 100 человек.

Также электронная отчетность обязательна для всех без исключения плательщиков налога на добавленную стоимость и тех, кто является налоговым агентом по НДС, либо просто выставляет клиентам счета-фактуры (подробнее см.

«Электронная отчетность: кто обязан отчитываться в контролирующие органы через интернет»). Это означает, что на практике многие организации и ИП должны получать требования от налоговиков в электронном виде.

Отметим, что электронной перепиской с ИФНС вместо налогоплательщика может заниматься его уполномоченный представитель. В этом случае в инспекцию надо дополнительно направить документ, подтверждающий право уполномоченного представителя принимать от налоговиков электронные требования и другие документы, адресованные налогоплательщику (п. 5.1 ст. 23 НК РФ).

Если же налогоплательщик вправе сдавать налоговую отчетность на бумаге, то ИФНС может направлять ему «бумажные» требования о представлении документов. Соответственно, он не обязан обеспечить возможность получать электронные требования от налоговиков через оператора ЭДО.

В какой форме направлять истребованные документы

В Налоговом кодексе нет положения, которое обязывало бы налогоплательщиков, получающих электронные требования, исполнять их только в электронной форме.

Другими словами, даже если ИФНС направляет требования о представлении документов через интернет, организации и ИП, строго говоря, могут представить эти документы в бумажном виде. Однако в жизни так практически никто не поступает.

Обычно налогоплательщики, принимающие электронные требования, отправляют документы инспекторам именно в электронном виде, потому что этот способ является более удобным, быстрым и экономичным.

Электронные документы по формату и бумажные документы

Согласно пункту 2 статьи 93 НК РФ, через интернет можно представить либо те документы, которые изначально были составлены в электронной форме по установленным форматам (например, счета-фактуры), либо скан-образы бумажных документов.

Для передачи скан-образов существует свой формат, который утвержден приказом ФНС России от 18.01.17 № ММВ-7-6/16@.

Передача осуществляется по телекоммуникационным каналам связи через оператора ЭДО (электронного документооборота), то есть через систему для отправки отчетности.

Пересылаемые документы должны быть подписаны усиленной квалифицированной электронной подписью проверяемого лица или его представителя.

Документы, составленные на бумаге, можно также принести в инспекцию лично, передать через представителя или направить по почте заказным письмом. Документы подаются в виде копий, заверенных налогоплательщиком. Все листы должны быть прошиты и пронумерованы. При этом нотариальное заверение в общем случае не требуется (п. 2 ст. 93 НК РФ).

«Неформатные» электронные документы

В Налоговом кодексе не сказано, каким способом следует представить запрошенные документы, если изначально они были составлены в электронном виде, но не по установленному формату (например, договоры).

Напомним, что «неформатные» документы, подписанные электронной подписью и переданные контрагенту через систему для электронного документооборота (например, «Контур.Диадок») признаются юридически значимыми. Из письма ФНС России от 09.09.

15 № СА-4-7/15871 следует, что перед отправкой в инспекцию «неформатный» электронный документ надо распечатать, заверить его в обычном порядке и сделать отметку о том, что он был подписан электронной подписью (см. «ФНС разъяснила, как представлять в инспекцию электронные документы, форматы для которых не утверждены»).

Вероятно, далее можно поступить по аналогии с отправкой бумажных документов. То есть либо сдать в ИФНС лично или по почте бумажные копии, либо отсканировать их и отправить сканы в инспекцию через систему для отправки отчетности.

Также см. «Как подписывать электронную «первичку» и как делегировать право ее подписания».

В какие сроки нужно представить документы

Если документы истребованы в рамках камеральной или выездной проверки, то налогоплательщик должен представить их в течение 10 дней с даты получения требования (20 дней — при проверке консолидированной группы налогоплательщиков).

Об этом сказано в пункте 3 статьи 93 НК РФ.

Если ИФНС затребовала документы, касающиеся проверяемого налогоплательщика, у его контрагента, либо запросила сведения по конкретной сделке, то в этом случае на подачу документов отводится 5 дней с даты получения требования (п. 5 ст. 93.1 НК РФ).

Какая дата считается днем получения требования? Ответ на этот вопрос зависит от того, в какой форме было направлено требование.

Требование в электронной форме

Датой получения электронного требования считается день, когда налогоплательщик открыл файл с данным требованием и направил в ИФНС квитанцию о приеме. Это следует из пунктов 12 и 13 Порядка, утвержденного приказом ФНС России от 17.02.11 № ММВ-7-2/168@.

Квитанцию о приеме требования налогоплательщик должен передать в ИФНС через оператора ЭДО не позднее шести рабочих дней с момента отправки требования инспекцией (п. 5.1 ст. 23 НК РФ).

Момент отправки фиксируется в документе, который называется «Подтверждение даты отправки». Такое подтверждение формирует оператор ЭДО, и направляет его налоговикам и налогоплательщику (подробнее см.

«Как реагировать на электронные требования из ИФНС: пошаговая инструкция»).

Требование на бумажном носителе

Датой получения требования, направленного по почте заказным письмом, считается шестой день со дня отправки указанного письма. Данное правило закреплено в пункте 4 статьи 31 НК РФ.

Что делать, если налогоплательщик не укладывается в сроки

Не исключено, что организация или предприниматель не успевает подготовить документы в срок, зафиксированный в требовании. Тогда нужно направить в инспекцию письменное уведомление о невозможности представить документы (информацию) в установленный срок (форма и электронный формат уведомления утв.

приказом ФНС России от 25.01.17 № ММВ-7-2/34@). Такое уведомление необходимо передать в ИФНС в течение дня, следующего за днем получения требования. Сделать это можно лично, через представителя, либо в электронной форме.

А лица, не обязанные отчитываться в электронном виде, могут направить уведомление по почте.

Получив уведомление, налоговики в течение двух дней должны принять решение: продлить срок представления затребованных документов или отказать в продлении.

Отметим, что Налоговый кодекс не ограничивает налоговиков в вопросе о том, на какой период увеличить срок представления документов. Поэтому этот период может быть любым.

Единственное ограничение введено для консолидированных групп налогоплательщиков — для них срок представления документов может быть продлен не менее чем на 10 дней (п. 3 ст. 93 НК РФ).

Как быстро отправить в ИФНС большое количество документов

Нередко количество документов, указанных в требовании, исчисляется десятками, сотнями и даже тысячами. Чтобы подготовить и направить в инспекцию такой внушительный пакет, требуется много сил и времени. И даже если ИФНС продлит срок, отведенный для представления документов, уложиться в него бывает непросто.

В связи с этим многие компании и предприниматели используют современные сервисы, позволяющие облегчить и ускорить процесс пересылки документов в инспекцию. К таким сервисам, в частности, относится «Коннектор Контур.Экстерн». Он дает возможность направить налоговикам десятки тысяч электронных документов единовременно, при этом в час уходит примерно 9 тысяч документов.

Через «Коннектор» можно передавать в ИФНС любые электронные документы, созданные по утвержденным форматам (например, счета-фактуры, накладные ТОРГ-12 и проч.). Такие документы направляются в виде XML-файлов.

Также «Коннектор» отсылает скан-образы любых документов, созданных на бумажном носителе: актов, договоров, платежек и др. Скан-образы передаются в следующих форматах: pdf, jpg, png, tiff.

Опись отправленных документов формируется автоматически.

Налогоплательщики, которым предстоит представить в ИФНС особенно много «первички», поступают следующим образом. Они устанавливают «Коннектор Контур.Экстерн» на разных компьютерах и запускают параллельную отправку. Таким образом, риск нарушить сроки, отведенные для представления документов, сводится к нулю.

Что делать, если нужных документов нет

Случается, что инспекция запрашивает документы, которых у налогоплательщика или его контрагента нет, а возможно, никогда и не было. Как быть в такой ситуации?

У налогоплательщика есть законное право ответить отказом. В пункте 3 статьи 93 НК РФ сказано, что лицо, которому направлено требование, может в течение одного дня с даты его получения сообщить налоговикам, что нужные документы у него отсутствуют. Аналогичное правило содержится в пункте 5 статьи 93.1 НК РФ. Форма и формат уведомления утверждены приказом ФНС России от 25.01.17 № ММВ-7-2/34@.

Какие санкции предусмотрены для нарушителей

Налогоплательщику, который обязан отчитываться перед ИФНС в электронном виде, но не обеспечил возможность получения от инспекции электронных документов, налоговики заблокируют счета в банке.

То же самое случится, если данный налогоплательщик не направит налоговикам квитанцию о получении электронного требования (подп. 1.1 и подп. 2 п. 3 ст. 76 НК РФ; подробнее см.

«Непредставление налогоплательщиком электронной квитанции о приеме документов из инспекции является основанием для блокировки счета»).

За отказ представить в срок истребованные в рамках проверки документы (которыми, по мнению инспекторов, налогоплательщик располагает) предусмотрен штраф на основании пункта 1 статьи 126 НК РФ. Его размер составляет 200 рублей за каждый непредставленный документ.

Если же контрагент проверяемого налогоплательщика отказался направить запрошенные у него документы об этом налогоплательщике (при том, что такие документы есть в наличии), инспекторы выпишут штраф по пункту 2 статьи 126 НК РФ в размере 10 000 рублей.

Необоснованный отказ представить информацию о конкретной сделке влечет штраф в размере 5 000 рублей по пункту 1 статьи 129.1 НК РФ, а за повторный отказ в течение года штраф составит 20 000 рублей (п. 2 ст. 129.1 НК РФ).

Источник: https://www.buhonline.ru/pub/comments/2018/7/13704

Когда налоговая просит документы… и не только | Журнал «Главная книга» | № 7 за 2015 г

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 20 марта 2015 г.

Содержание журнала № 7 за 2015 г.

Печать ИФНС на требовании не нужна

Елена Сергеевна, г. Москва

Предприниматель, у которого я работаю, по почте получил в рамках проводимой проверки требование о представлении копий документов, подтверждающих его расходы. Требование никем со стороны руководства ИФНС не подписано, на нем нет печати. Как реагировать на этот документ? Я, как бухгалтер, если честно, вообще документ без подписи и печати рассматривать не хочу.

: Требование о представлении документов должен подписать налоговый инспектор, проводящий проверкуп. 1 ст. 93 НК РФ. А вот кто-либо из руководства инспекции (руководитель или заместитель руководителя) подписывать его не обязан. Также не требуется проставление печати инспекцииПисьмо Минфина от 22.03.2010 № 03-02-07/1-122.

Так что посмотрите внимательно на полученное требование: если на нем есть подпись налогового инспектора, проводящего налоговую проверку, то игнорировать требование нельзя.

Надо представлять то, что связано с расчетом налогов

Нам из инспекции пришло требование представить кучу документов: практически всю нашу бухгалтерию. Да еще в сжатые сроки. Мы не успеем все откопировать и заверить.

Поэтому задались вопросом: а может, вовсе не обязательно все представлять? Например, у нас запросили кадровые документы в рамках камеральной проверки декларации по налогу на прибыль.

Какие нам грозят штрафы, если мы не представим требуемые документы на том основании, что они не связаны с расчетом налогов?

: По общему правилу проверяющие не могут требовать первичные документы при камеральной проверкеп. 7 ст. 88 НК РФ. Но есть случаи, когда проверяющие вправе запросить конкретные документы или пояснения (а чтобы пояснить что-то, часто проще подать те или иные документы):

- проверяющие могут требовать представления документов, подтверждающих заявленные вами льготып. 6 ст. 88 НК РФ;

- налоговики могут запросить пояснения в рамках проверки первичной декларации, в которой заявлена сумма убыткап. 8.3 ст. 88 НК РФ;

- инспекция вправе затребовать пояснения, если выявлены ошибки и иные противоречия в декларациях, а также если данные декларации не соответствуют иным сведениям, имеющимся в распоряжении инспекциист. 88 НК РФ.

Случаи, когда инспекция требует от организации представить «все на свете и топор», совсем нередки

Чтобы определить, законны ли требования инспекторов, проверьте основание для запроса документов.

Обратите внимание, что штраф по п. 1 ст. 126 НК РФ должен накладываться только за непредставление документов, предусмотренных законодательством о налогах и сборах, а не всех подряд документов, которые запросила инспекция.

Требование о представлении необходимых для налоговой проверки документов должно содержать достаточно определенные данные о документах, которые истребуются налоговым органом, а сами запрошенные документы должны иметь отношение к предмету налоговой проверкистатьи 88, 93 НК РФ; Постановление АС ПО от 06.02.2015 № Ф06-19254/2013.

Источник: http://GlavKniga.ru/elver/2015/7/1824-kogda_nalogovaja_prosit_dokumenti_ne_toliko.html

Что делать, если налоговая не принимает декларацию по НДС

Квитанция ФНС о том, что не принята декларация по НДС, грозит организации штрафными санкциями в размере 5% от суммы налогового обязательства к уплате, но не менее 1 000 рублей. Штраф назначают за каждый полный и не полный месяц с крайнего срока представления отчета.

Сумма санкций не может быть больше 30% от налога к уплате и меньше 1 000 рублей. Помимо штрафа, ФНС вправе приостановить деятельность организации и наложить арест на счета. Такое решение представители Федеральной службы могут принять через 10 дней, по истечению срока сдачи.

Отсутствие информации к заполнению не является основанием не сдавать отчет. Если учреждение освобождено от НДС или в расчетном периоде налоговых обязательств не возникало, следует отправить в ФНС нулевой отчет. За непредставление «нулевки» тоже выпишут штраф.

Когда налоговая имеет право отказать в приеме

Основания для отказа в приеме расчетов и прочей отчетности установлены в Административном регламенте ФНС, утвержденном приказом Минфина от 02.07.2012 № 99н.

Отчетность не примут, если:

- В ФНС не представлены документы, удостоверяющие личность и полномочия того, кто предоставляет отчетность. При сдаче отчетности по защищенным каналам связи, через сеть Интернет, основанием для отказа считается: доверенность с истекшим сроком или несоответствие паспортных данных.

- Отчетность не соответствует установленным формам, нормам и требованиям заполнения.

- Отчетность не заверена руководителем. Если электронный файл отчета подписан УКЭП, но электронная подпись не соответствует установленным правилам криптозащиты информации, тогда ФНС законно не приняла декларацию по НДС и другую отчетность.

- Отчетность или налоговая декларация сдана в территориальное отделение ФНС, в компетенцию которого не включены обязанности по приему этой отчетности.

Что случается на практике

Учреждение получает отрицательный протокол, в котором прописывается код ошибки с расшифровкой. Бухгалтеру следует устранить ошибку или несоответствие в налоговой декларации, и отправить форму повторно.

Контрагент не сдал декларацию

Шквал вопросов вызвала неизвестная ошибка в протоколе, которую сотрудники ТОФНС поясняют: «ваш контрагент не сдал декларацию НДС, следовательно, вы должны представить нулевые корректировки».

Что это значит? Допустим, контрагент за третий квартал представил нулевые декларации или не отправил их вовсе, а в вашем отчете указаны суммы налога на добавленную стоимость, то есть появляется разрыв (нестыковка).

База данных по НДС в Федеральной службе проверяется специальной программой «АСК НДС-2», которая автоматически выдает ошибку. Поэтому инспектор требует состыковать суммы и устранить разрыв.

Не представленная, нулевая или не соответствующая декларация контрагента, не является основанием для отказа в принятии декларации по налогу на добавленную стоимость!

Руководителю необходимо явиться к начальнику ТОФНС

Налоговики требуют явиться руководителя организации в инспекцию с паспортом и полным пакетом учредительных документов, на прием к начальнику ТОФНС. Причем, дополняют, что декларация будет принята, только после личного приема у руководства инспекции. На деле, очередь к начальнику Налоговой службы расписана на несколько недель вперед, следовательно, штрафов не избежать.

Таким образом, инспекция борется с недобросовестными руководителями, которые умышленно занижают суммы налоговых обязательств, а также с фирмами-однодневками, которые открыты не подставных лиц.

Официальная позиция инспекции кардинально отличается от ситуаций на практике. Так, налоговики заявили о массовом серверном сбое, из-за которого прием деклараций по НДС приостановили. Причем, исходя из пояснений пресс-центру «РБК», сроком сдачи отчета будет считаться дата отправки, по квитанции защищенного канала связи или отметка инспектора на бумажном отчете.

Что делать, если отказали

Если отказ пришел на законных основаниях, исправьте ошибку и отправьте корректировку.

Если налоговая не приняла отчет незаконно, отправьте письменный запрос, с просьбой уточнить причину отказа. Если адекватного ответа не последует, отправляйте жалобу в вышестоящую инспекцию. Свои доводы аргументируете:

- право покупателя на вычет по НДС, предоставляется не зависимо от того, выполняет ли контрагент свои налоговые обязательства;

- доставка и отгрузка товаров или услуг, подтверждена накладными и актами выполненных работ, показаниями свидетелей;

- у налоговиков отсутствуют доказательства преступной взаимосвязи контрагентов.

Источник: https://gosuchetnik.ru/bukhgalteriya/chto-delat-esli-nalogovaya-ne-prinimaet-deklaratsiyu-po-nds

Что делать с электронными документами при налоговых проверках?

Источник: http://www.klerk.ru/buh/

Не секрет, что один из центральных аргументов при переходе на электронные документы – это удобная и быстрая работа с ФНС. Но одним представлением документов взаимодействие с налоговой не ограничивается: есть и выездные проверки, и консультации, и многое другое.

Мы со специалистами Synerdocs встречали множество ситуаций, когда без звонка или официального письма в региональное отделение налоговой службы невозможно было решить даже самый простой вопрос с форматом документа или его носителем.

В результате мы накопили довольно много интересных писем и ответов (посмотрите нашу переписку с ФНС на сайте) и, наконец-то, начали понимать, насколько глубоко переход на электронные документы меняет подход к работе у пользователей и специалистов ФНС.

Камеральная налоговая проверка

В конце каждого отчетного периода организации представляют в налоговую инспекцию декларации и другие документы, на основе которых проводится камеральная налоговая проверка. В рамках проверки налоговый орган может направить в компанию требование о представлении некоторого комплекта документов.

На сегодняшний день существует два варианта представления налоговой отчетности: бумажный и электронный.

Если ваша компания ведет документооборот исключительно в бумажном виде, то весь процесс – от получения требования до представления документов в налоговую – происходит «по старинке».

Другое дело, если у вас неоднородный архив – часть документов в электронном виде, а часть в бумажном. Как отчитываться перед налоговой в этом случае?

Нужно ли распечатывать электронные документы перед тем, как отправить в ФНС?

Согласно ст. 93 Налогового кодекса РФ для отправки в ФНС допускаются как документы, изначально созданные в электронном виде с использованием электронной подписи так и сканы документов, подписанные электронной подписью. Стоит отметить, что ФНС определяет порядок истребования электронных документов и порядок их представления налогоплательщиками

Как представлять документы в ФНС зависит от того, в каком виде пришло требование. Если по почте, то электронные документы выгружаются из учетной системы или сервиса обмена, распечатываются, заверяются подписью и печатью. В том случае, если требование пришло через оператора ЭДО (провайдера электронного документооборота), то:

- бумажные документы сканируются и переводятся в форматы .TIF или .JPG. В эти же форматы переводятся все электронные документы, кроме созданных по форматам ФНС;

- электронные документы в утвержденных ФНС XML-форматах просто выгружаются из учетной системы или из системы оператора электронного документооборота.

Далее формируется опись, и к ней прикрепляются все необходимые документы. Весь пакет подписывается квалифицированной электронной подписью и отправляется непосредственно в налоговую инспекцию через оператора ЭДО, с помощью которого сдается отчетность в ФНС.

Представление электронных документов в ходе выездной налоговой проверки

Сразу стоит отметить, на сегодняшний день не существуют каких-либо особых нормативно-правовых актов, которые регулируют порядок проведения выездных налоговых проверок (ВНП) в организациях с электронным документооборотом.

Поэтому налогоплательщикам следует ориентироваться на НПА, которые применяются для бумажного документооборота. Согласно письму ФНС от 25.07.

13 № АС-4-2/13622@ «О рекомендациях по проведению выездных налоговых проверок» проверка документа предполагает:

- визуальное изучение документа на предмет наличия всех необходимых реквизитов;

- оценку правильности подсчетов и всех суммовых показателей в первичных документах, учетных регистрах и отчетных формах;

- правовую проверку документов на соответствие нормам законодательства;

- проверку достоверности предоставляемых сведений о произведенных хозяйственных операциях.

Если в организации электронный или смешанный документооборот, то налоговому инспектору должны быть представлены программные и технические средства для проведения процедуры налоговой проверки. Что это значит?

В ходе ВНП налогоплательщику следует предоставить инспектору компьютер, на котором должны быть установлены в первую очередь средства просмотра документов. Для просмотра неформализованных документов в форматах .DOC(X), .XLS, .PDF, .JPG, .TIFF используются вполне привычные и распространенные программы. Но, например, электронные счета-фактуры имеют формат .XML, каким образом просматривать их?

Налогоплательщик может показать документы прямо в информационной или учетной системе, с которой непосредственно работает.

Другой вариант – сохранить XML-документ в формате .PDF, однако здесь невозможно проверить электронную подпись. В таком случае можно предоставить XML-файл с электронной подписью и непосредственно в PDF.

Это позволит проверить электронную подпись, соответствие документа форматам ФНС, наличие необходимых реквизитов и правильность подсчетов. И, наконец, можно показать документы в системе оператора ЭДО.

Но первый и последний варианты чреваты тем, что инспектор может получить доступ к другим документам.

Кроме того, на компьютере или ноутбуке, предоставленном инспектору, должны быть установлены средство криптографической защиты информации (СКЗИ) и средство просмотра информации об электронной подписи. Это может быть специализированное ПО, информационная или учетная система налогоплательщика, или система оператора ЭДО, в том числе и веб-клиент.

Так каким же образом удобнее всего обеспечить налоговому инспектору доступ к документам?

Мы советуем предоставить инспектору отдельный компьютер, на котором будут установлены средства просмотра документов и СКЗИ.

Для просмотра формализованных документов и информации об электронной подписи мы рекомендуем использовать веб-клиент оператора ЭДО, через который велся обмен с контрагентами. Конечно, есть риск того, что инспектор может увидеть другие документы, которые не относятся к проверке.

В этом случае вы можете обратиться к оператору ЭДО с вопросом, можно ли технически обеспечить доступ к документам, заранее указанным в организации.

Электронный документооборот в компаниях – уже далеко не редкость на сегодняшний день. Все большее количество организаций сталкиваются с электронными требованиями о представлении документов в налоговую инспекцию.

Среди главных плюсов электронного представления документов стоит выделить упрощение и сокращение времени на формирование комплекта истребуемых документов, а также сокращение времени самой проверки со стороны налоговой инспекции. Да, все это применительно к камеральной налоговой проверке. Практика проведения выездной налоговой проверки при ЭДО в организации сегодня крайне мала.

«И хорошо!» – скажут бухгалтеры. Законодательная основа для процедуры проведения ВНП только создается, поэтому прислушивайтесь к рекомендациям экспертов. И пусть ВНП обойдет вас стороной.

Почему ФНС идет навстречу

Сотрудники налоговой службы, как и все бухгалтеры, постоянно сталкиваются с проблемами, связанными с бумагой.

Межведомственное взаимодействие происходит в электронном виде, чиновники имеют собственные автоматизированные рабочие места (система исполнения регламентов).

И в момент, когда им приходит бумага, появляется необходимость в дополнительных действиях – бумагу нужно зарегистрировать, занести в систему в электронном виде, отправить на исполнение, дождаться ответа, который придется потом переводить в бумагу и так далее.

Ситуация усугубляется, когда речь идет о проверке документов налогоплательщиков. Иногда истребование затрагивает сотни бумаг, которые необходимо доставить в налоговую для анализа.

Это головная боль для обеих сторон: организация тратит лавину времени на подготовку документов, а ФНС лавину усилий, чтобы все это систематизировать и проанализировать. В итоге стоимость такой проверки чересчур высока, убытки терпят все.

Стоит ли говорить про стресс и желание налоговых инспекторов «хоть что-то найти», ведь уже убито столько времени и сил.

Потому сегодня ФНС планомерно избавляется от бумаги в своей работе, даже закрывая глаза на возможные трудности и ошибки.

Инспекторы идут на встречу налогоплательщику в различных ситуациях, связанных с переводом документов электронный вид, их предоставлением или отправкой в налоговую и т.п.

Даже если инспектор по каким-то причинам не может просмотреть ваши электронные документы, вы имеете право представить их на бумаге, в том числе и если не укладываетесь в установленный срок.

Сегодня ФНС благосклонно относится к компаниям, которые переходят на работу с электронными документами. Рассылает разъяснительные письма, отвечает на запросы, консультирует.

Так, например, специалисты службы активно призывают к совместной разработке новых документов, которые впоследствии могут стать электронными. Например, так было при разработке электронного формата универсального передаточного документа.

И это далеко не единственный случай, когда ФНС выносила вопрос на обсуждение с налогоплательщиками.

Другой пример – рекомендации. В ФНС прекрасно понимают, что начинать обмен в электронном виде документами как есть – сложно. В этом вопросе ведомство не выставляет жесткие границы, а старается создавать условия, в рамках которых любой бизнес может работать.

Например, для счетов-фактур формат .XML является обязательным, а вот для товарных накладных и актов выполненных работ – рекомендуемым. Конечно, можно придумать множество аргументов, что работать с накладной в XML неудобно.

Но согласитесь, лучше сейчас приучить себя работать с форматами, которые рекомендует налоговая.

Во-первых, это позволит вам беспрепятственно представлять ваши документы во время проверок, во-вторых, если формат перейдет в раздел обязательных, вы будете готовы к этому.

Кстати, об обязательных форматах. Мы всерьез прогнозировали переход к обязательным электронным счетам-фактурам, но этого не последовало. Мы считаем, что это тоже своеобразный шаг навстречу налогоплательщикам.

Источник: https://otchetonline.ru/art/buh/54701-chto-delat-s-elektronnymi-dokumentami-pri-nalogovyh-proverkah.html

Новый порядок электронного документооборота с ФНС РФ при подаче и получении документов ЕГРЮЛ

21 апреля 2018 Новости законодательства ФНС России

https://www.youtube.com/watch?v=IC7ThmPtDug

С 29 апреля 2018 года налоговые инспекции начнут выдавать документы при регистрации только в электронном виде. Уставы, листы записи, свидетельства ИНН – все будут присылать на e-mail. Инспекторы перестанут выдавать оригиналы документов.

На бумаге можно будет получить только подтверждение, что электронный документ существует, но для этого потребуется подавать отдельный запрос.

В результате компании, которые создадут после 29 апреля 2018 года, могут не иметь на бумаге ни одного корпоративного документа, кроме решения о создании.

А компании, которые создали раньше, будут иметь часть документов на бумаге, а часть – в электронном виде.

В правилах подачи документов четыре изменения.

1. Чтобы получить подтверждающие документы на бумаге, теперь нужно подать дополнительный запрос. Иначе документы пришлют только на e-mail.

Если подаете документы прямо в инспекцию, по почте или через интернет, запрос нужно подать вместе с документами на регистрацию.

Если подаете документы через МФЦ или нотариуса, запросить бумажные документы можно будет после регистрации у сотрудника центра или нотариуса.

Теперь недостаточно, как раньше, поставить в заявлении галку в поле «выдать заявителю», документы на бумаге все равно не выдадут. Из закона убрали обязанность инспекции выдать документы способом, который указан в заявлении.

2. В заявлении на регистрацию всегда нужно будет указывать e-mail.

С 29 апреля e-mail придется указывать всегда. На него инспекция направит документы по итогам регистрации. Если не указать e-mail, есть риск, что инспектор откажет в регистрации.

В правилах заполнения заявления новых требований пока нет, но необходимость указывать e-mail следует из новых норм закона о регистрации.

3. При регистрации новой компании или изменений в Устав нужно будет подавать один экземпляр устава вместо двух.

Единственный оригинальный экземпляр Устава останется в регистрационном деле налоговой.

Раньше нужно было два экземпляра, так как второй возвращали заявителю. Теперь второй экземпляр не примут.

С оригинала устава инспекторы сделают электронный документ и направят заявителю. Если запросить устав на бумаге, инспектор выдаст не сам устав, а документ, подтверждающий содержание устава в электронной форме. На этом документе будет отметка налоговой.

4. Если подавать документы через МФЦ, результат будет быстрее, чем раньше.

Изменения в правилах получения документов.

Теперь по итогам регистрации инспекции будут направлять на e-mail электронные документы с усиленной квалифицированной электронной подписью.

Это распространяется на все документы, которые выдает налоговая: устав, изменения в устав, лист записи, свидетельство ИНН, решение об отказе или о приостановлении.

Независимо от того, что нужно зарегистрировать, результат регистрации направят в электронном виде.

За три дня инспекция регистрирует компанию и направляет на e-mail электронные документы: лист записи ЕГРЮЛ, устав, свидетельство ИНН.

В назначенный день вы приходите в инспекцию и получаете на бумаге документы, которые подтверждают содержание указанных выше электронных документов.

Источник: http://kraspravo.ru/blog/Novyj-poryadok-elektronnogo-dokumentooborota-s-FNS-RF-pri-podache-i-poluchenii-dokumentov-EGRYUL/

Процесс регистрации

Что такое ЕНВД? Все особенности применения единого налога на вмененный доход в 2018 году

Все аспекты и особенности применения единого налога на вмененный доход (ЕНВД) читайте далее…

Количество показов: 1092

Как страховые взносы ИП без работников уменьшают сумму налога на УСН?

О том, как индивидуальный предприниматель на УСН без работников должен уплачивать страховые взносы, чтобы уменьшить сумму налога, читайте далее…

Количество показов: 508

Подборка ответов ФНС России на распространенные вопросы о подаче документов в электронном виде

Нужно ли заверять у нотариуса копию паспорта в случае подачи документов в налоговую инспекцию через Интернет? Ответы на этот и другие спорные вопросы использования ЭЦП при обращении в регистрирующий орган читайте далее…

Количество показов: 11820

Как правильно подшивать документы? Прошивка (шнуровка) документов от А до Я

Как подшивать документы, и при этом не нарушать общепринятые правила делопроизводства, читайте далее…

Количество показов: 19156

Отправка документов по почте. Как направить документы на регистрацию ООО или ИП почтой?

Что особенного в отправке документов в регистрирующий орган по почте? Ответ читайте далее…

Количество показов: 2874

Приказ ФНС России №ММВ-7-14/72@ от 11 февраля 2016 года. Как проходит проверка достоверности сведений в ЕГРЮЛ?

О том, каким образом, и в каких случаях налоговые органы проверяют сведения реестра юридических лиц на достоверность, читайте далее…

Количество показов: 1468

Как провести заочное общее собрание участников ООО по всем правилам?

Если вы хотите провести общее собрание участников ООО заочно, но не знаете, как это делать, читайте далее…

Количество показов: 5240

Как быстро открыть расчетный счет для ИП и ООО? Процедура открытия расчетного счета в банке

Как выбрать банк при необходимости открыть расчетный счет? Какие документы нужны для оформления отношений с банком? Ответы на все вопросы процесса открытия счета в банке читайте далее…

Количество показов: 816

Сроки хранения документов в организации. Сколько нужно хранить бумаги, чтобы не нарушать закон?

О сроках и особенностях хранения различных документов юридических лиц и индивидуальных предпринимателей читайте далее…

Количество показов: 2598

Содержание и основные правила оформления протокола общего собрания ООО

О том, как правильно оформить протокол общего собрания участников ООО читайте далее…

Количество показов: 1295

Источник: https://www.eregistrator.ru/protsess-registratsii/elektronnaya-podpis/podacha-dokumentov-v-elektronnom-vide-podborka-otvetov-fns/

Фнс объяснила, когда не примет налоговую отчетность

У недобросовестных юридических лиц налоговики принимать налоговую отчетность не будут. По каким критериям оцениваются налогоплательщики, рассказано на сайте ФНС.

Что случилось?

Территориальные налоговые органы вправе отказать в приеме налоговой отчетности, представленной недобросовестными юридическими лицами. Об этом напоминает ФНС.

«Подозрительными» налоговики посчитают тех налогоплательщиков, которые:

- не являются в налоговый орган для представления пояснений;

- не осуществляют реального руководства организацией;

- передают электронную цифровую подпись другим лицам;

- не ведут реальной финансово-хозяйственной деятельности;

- представляют налоговые декларации по НДС, удельный вес налоговых вычетов в которых составляет 99%, что ведет к уплате налогов в минимальных размерах;

- не направили в ЕГРЮЛ достоверные сведения о юридическом адресе.

Если компания соответствует вышеназванным критериям, то налоговики вправе не принимать у нее налоговую отчетность. Как уточняют в ФНС, фактически передаваемые сведения не соответствуют действительно, и принимать декларации с недостоверными данными ведомство не может.

Почему это важно?

Разъяснение налоговиков, в первую очередь, предназначено для юридических лиц, которые созданы для различных мошеннических схем, в том числе ухода от налогов.

Они почти всегда требуют, чтобы их налоговую отчетность принимали, а в случае отказа подают жалобы на действия должностных лиц.

Однако по закону территориальные органы имеют право отказать в рассмотрении жалобы, чем и пользуются в ФНС.

Что делать?

Отказывая в приеме отчетности, налоговики всегда объясняют причину. Чаще всего им не хватает каких-то документов, декларация подана «не по адресу», отсутствует подпись должностного лица или допущены ошибки в формате документа, возникли технические проблемы.

Отметим, что пока из налоговой не пришло уведомление о приеме декларации, налогоплательщику надо быть начеку. Ведь за нарушение срока сдачи отчетности грозит штраф по ст. 119 НК РФ.

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях. Читайте нас, где угодно. Будьте всегда в курсе главного!

Подписаться

e-mail рассылка

Подпишитесь на новости для бухгалтера!

Раз в неделю мы будем отправлять самые важные статьи вам на электронную почту

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Источник: http://ppt.ru/news/139956

Документооборот с ИФНС, новая схема

Распечатать

С 01 сентября 2014 года отправка и прием деклараций осуществляются в соответствии с приказом ФНС РФ от 31.07.

2014 N ММВ-7-6/398@ «Об утверждении Методических рекомендаций по организации электронного документооборота при представлении налоговых деклараций (расчетов) в электронной форме по телекоммуникационным каналам связи».

Также данный приказ с 01 сентября 2014 года признает утратившим силу приказ ФНС России от 02.11.2009 N ММ-7-6/534@.

При передаче отчетности, подписанной сертификатом уполномоченного представителя, с каждой декларацией передается информационное сообщение о представительстве (см. Каковы особенности предоставления налоговой отчетности через уполномоченного представителя?).

Порядок документооборота с ФНС

Налогоплательщик после отправки отчета получает следующие документы:

1. Подтверждение даты отправки отчета

Это электронный документ, формируемый специализированным оператором связи, содержащий данные о дате и времени отправки декларации. Формируется сразу после отправки отчета.

Дата представления отчета, которая указывается в квитанции о приеме, соответствует дате, зафиксированной в подтверждении даты отправки.

2. Извещение о получении либо сообщение об ошибке.

- Извещение о получении — электронный документ, подтверждающий факт получения отчета налоговым органом. Формируется налоговым органом, поступает в течение 6 часов после отправки отчета. При поступлении извещения о получении документооборот продолжается. Необходимо дождаться результатов дальнейшей проверки отчета налоговым органом.

- Сообщение об ошибке — электронный документ, формируемый налоговым органом, содержащий информацию об ошибках. Поступает от ИФНС в течение 6 часов после отправки отчета. Если вам пришло сообщение об ошибке, это значит, что отчет не принят. Документооборот прекращается. Необходимо исправить ошибки, указанные в сообщении, и повторить процедуру отправки отчета.

3. Квитанция о приеме либо уведомление об отказе.

- Квитанция о приеме — электронный документ, формируемый налоговым органом, подтверждающий факт приема отчета. Поступает от ИФНС в течение следующего рабочего дня после отправки отчета. При получении квитанции о приеме документооборот продолжается. Необходимо дождаться результатов ввода данных в базу налогового органа.

- Уведомление об отказе — электронный документ, формируемый налоговым органом, подтверждающий факт отказа в приеме сведений с указанием причин отказа. Поступает от ИФНС в течение 6-12 часов после отправки отчета. Если пришло уведомление об отказе, это значит, что отчет не принят. Документооборот прекращается. Необходимо исправить ошибки, указанные в уведомлении, и повторить процедуру отправки отчета.

4. Извещение о вводе либо уведомление об уточнении.

- Извещение о вводе — электронный документ, формируемый налоговым органом, подтверждающий факт загрузки отчета в базу инспекции. Поступает от ИФНС в течение двух рабочих дней после отправки квитанции о приеме. Если пришло извещение о вводе, это значит, что отчет принят. Документооборот завершен.

- Уведомление об уточнении — электронный документ, формируемый налоговым органом, подтверждающий факт загрузки отчета в базу инспекции, но содержащий сообщение о необходимости предоставить уточнения. Поступает от ИФНС в течение двух рабочих дней после отправки квитанции о приеме. Если пришло уведомление об уточнении, это значит, что отчет принят, но требует уточнений. Необходимо отправить корректирующий отчет, внеся необходимые уточнения.

Сроки документооборота

Максимальный срок завершенного документооборота согласно методическим рекомендациям не должен превышать трех рабочих дней при автоматическом функционировании приемного комплекса налогового органа.

Источник: https://www.kontur-extern.ru/support/faq/41/246

Уведомление об отказе в приеме налоговой декларации по НДС: как действовать?

Представлять декларации по НДС с 2017 года можно только в электронном виде через ТКС с помощью специального оператора по документообороту. Если декларация была представлена по установленных форме и формату, отказ в приеме такого документа будет неправомерным со стороны налоговой службы. Квитанцию о приеме декларации вы получите также в электронном виде.

Методические рекомендации по организации электронного документооборота свидетельствуют о том, что в отношении сдачи декларации по НДС электронно, при дальнейшем получении от инспекции ФНС уведомления об отказе в приеме, отчетность считается несданной. В этом случае, представителю декларации необходимо ликвидировать ошибки и сдать ее с тем же признаком вида документа (уточненная, первичная и т. д.).

Отказ в приеме декларации может быть по нескольким причинам, перечисленным в Административном регламенте ФНС по информированию налогоплательщиков. Среди них:

- отсутствие электронной цифровой подписи или несоответствие подписи руководителя, представляющего интересы организации;

- отсутствие документов, которые подтверждают личность и полномочия доверенного представителя декларации, в отношении ее сдачи и подтверждения достоверности и полноты ее сведений;

- отказ уполномоченного представителя декларации предъявить вышеуказанные документы;

- представление декларации не в установленной форме и формате.

Отказ от налоговой службы – сложная административная процедура, конечным результатом которой является исправление допущенных ошибок организацией, повторное представление декларации, индивидуальное информирование в виде квитанции, подписанной ЭЦП уполномоченного представителя ИНФС в электронной форме, о положительном результате приема в налоговой службе.

По большому счету, отказ в приеме декларации ничем не грозит. Достаточно только внести исправления, заверить печатью и подписью уполномоченного лица, и заново отправить в инспекцию. Но что, если организация уже не укладывается в срок?

Напомним, что за несвоевременную сдачу декларации организация будет привлечена к ответственности и обязана будет уплатить штраф в размере 5% от налога, неуплаченного в срок, который налагается по каждому месяцу просрочки.

Пример

Важно понимать, что для того, чтобы суд признал ваши действия правомерными, следует подтвердить факт того, что декларация была представлена ранее, но в ее приеме было отказано. Для этого нужно сохранить подтверждение, оформленное специальным оператором в день сдачи декларации, а также после отказа представить в инспекцию отчетность с идентичными показателями.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 653-60-87, Санкт-Петербург +7 (812) 313-26-64 или задайте вопрос юристу через форму обратной связи, расположенную ниже.

Источник: http://zakonguru.com/nalogi-2/nds/declaracia/otkaz-v-prieme.html

О передаче информации в электронном виде в налоговую инспекцию

ИНФОРМАЦИЯ «В ЭЛЕКТРОННОМ ВИДЕ» И ИНФОРМАЦИЯ «В ВИДЕ ЭЛЕКТРОННОГО ДОКУМЕНТА» – ЭТО НЕ ОДНО И ТО ЖЕ

Закон «Об электронной подписи» различает информацию «в электронной форме» и информацию «в форме электронного документа».

В первом случае информация может быть представлена любым файлом: текстовым, графическим, аудио и т. д.

Но в ситуации, когда тот же файл будет зашифрован при помощи квалифицированной электронной подписи (далее ‒ КЭП), речь пойдёт уже об электронном документе, значимом юридически.

Соответственно, если в отношении передаваемой в налоговые органы информации не предусмотрено обязательных к применению формата, формы подачи (например, заявление об отказе от освобождения от НДС в отношении операций, перечисленных в ч. 3 ст. 149 НК РФ), то любая информация, направленная по ТКС с применением КЭП, – это документ, надлежащим образом оформленный и переданный, и у налоговиков не будет оснований оставить такую информацию без внимания.

ПРЕДОСТАВЛЕНИЕ ДОКУМЕНТОВ В ФНС ПО ТКС – ПРАВО ИЛИ ОБЯЗАННОСТЬ?

В большинстве случаев налогоплательщик может выбрать удобный ему способ передачи данных. Но есть ситуации без права выбора: налоговые декларации (расчёты) должны быть направлены исключительно по ТКС в установленные сроки, с соблюдением формы и формата, если в отношении налогоплательщика выполняется хотя бы одно условие:

- среднесписочная численность работников за предшествующий год (или во вновь созданной организации) превысила 100 человек;

- налогоплательщик относится к категории крупнейших;

- налогоплательщик не относится ни к одной из категорий, указанных выше, но должен представлять электронную декларацию в силу положений НК РФ применительно к конкретному налогу. Практически в 100 % данное правило работает в отношении декларации по НДС.

При этом налогоплательщику следует выбрать такого оператора электронного документооборота, который соответствует требованиям ФНС России, иначе станет невозможно соблюдать порядок подачи и деклараций, и иных сведений.

Во всех остальных случаях представление информации по ТКС – право налогоплательщика, а не обязанность.

ВСЕГДА ЛИ МОЖНО НАПРАВИТЬ ДОКУМЕНТЫ НАЛОГОВИКАМ ПО ТКС?

Нет, не всегда. При истребовании документов (информации) налоговыми органами налогоплательщик обязан руководствоваться нормами НК РФ, а также порядком, утверждённым ФНС России. Из них следует, что представить документы по ТКС налогоплательщик вправе, только если выполняются все условия:

- документы изначально существуют как электронные;

- документы были созданы по форматам, установленным ФНС России.

Основная доля имеющихся форматов для электронной передачи документов была утверждена ФНС ещё в 2012 году.

Однако в связи с изменением законодательства в 2015 году форматы были обновлены для ряда электронных документов.

А в конце 2015 года прошли регистрацию в Минюсте РФ приказы ФНС России, утвердившие форматы для электронных первичных документов о передаче товара и передаче результатов работ (оказании услуг).

В настоящее время утверждены форматы следующих документов: счёт-фактура; книга покупок; книга продаж; журнал полученных и выставленных счетов-фактур; акт приёмки-сдачи работ (услуг); дополнительный лист книги покупок; дополнительный лист книги продаж; товарная накладная (ТОРГ-12); корректировочный счёт-фактура; ответ на требование о представлении пояснений. На сегодняшний день указанный перечень документов является исчерпывающим.

В соответствии с требованиями ФНС России данные документы должны быть созданы и представлены в виде xml-файлов.

Следовательно, для документов, составленных в оригинале на бумажном носителе, кодексом не предусмотрено электронное направление при истребовании их налоговиками. Для них придётся применить способ представления «по старинке»: создать и заверить бумажные копии. Правда, жёсткие ограничения по способу передачи традиционно созданного документа НК РФ устанавливает только на случай проверок.

МОЖНО ЛИ НАПРАВИТЬ КОПИИ ЗАПРОШЕННЫХ ДОКУМЕНТОВ ЧЕРЕЗ ТКС В ВИДЕ СКАНИРОВАННЫХ ИЗОБРАЖЕНИЙ?

Поэтому налоговиками были утверждены не только форматы для создания электронных документов (.xml), но и форматы для передачи скан-образов документов. Однако в разъяснениях представители ФНС России уточнили, что так можно направить на запрос проверяющих только бумажные в оригинале документы.

В настоящее время утверждены форматы для скан-копий следующих документов: счёт-фактура, корректировочный счёт-фактура, ТТН, акт приёмки-сдачи работ (услуг), ГТД, добавочный лист к ГТД, спецификация (калькуляция, расчёт) цены (стоимости), товарная накладная (ТОРГ-12), договор (соглашение, контракт) и дополнение к договору, отчёт НИОКР. Передать скан-копию разрешено в форматах .tif, .jpg, .pdf, .pgn. При этом изображение документа должно быть черно-белым с использованием 256 градаций серого и с разрешением от 150 до 300 точек на дюйм.

Таким образом, налогоплательщик в ответ на требование о представлении документов вправе направить в налоговый орган скан-образы только указанных в перечне документов. Заверять скан-копии печатью и подписью не нужно.

В КАКОМ ЖЕ ПОРЯДКЕ СЛЕДУЕТ НАПРАВЛЯТЬ В НАЛОГОВУЮ ИНСПЕКЦИЮ ДОКУМЕНТЫ, КОТОРЫЕ СОСТАВЛЕНЫ В ЭЛЕКТРОННОМ ВИДЕ, НО ПО НЕ УТВЕРЖДЁННОМУ ФОРМАТУ?

На этот вопрос представители ФНС России отвечали в письмах 2015 года. Чиновники указали, что в таких ситуациях документ представляется на бумажном носителе в виде заверенной налогоплательщиком копии с отметкой о подписании документа квалифицированной электронной подписью. Аналогичные разъяснения содержатся и в ранее изданных письмах Минфина России.

Таким образом «неформатные» электронные документы, которые в ходе проверки истребуют налоговые органы, по ТКС отправить в инспекцию нельзя. Предварительно они должны быть распечатаны, должным образом заверены и на бумажном носителе представлены в налоговый орган.

БУДЕТ ЛИ ИНФОРМАЦИЯ «НЕ ПО ФОРМАТУ» ВООБЩЕ СЧИТАТЬСЯ ЗА ДОКУМЕНТ НАЛОГОВИКАМИ?

В любом случае вопрос признания информации юридически значимым документом решается не только Налоговым кодексом.

Есть Закон «Об электронной подписи», и он признаёт любую информацию в электронной форме, подписанную КЭП, электронным документом, равнозначным документу на бумаге, подписанному собственноручно.

А с 30 января 2016 года работает поправка, распространяющая применение такого электронного документа на любые правоотношения. Исключение, как и раньше, составляют случаи, когда нормативно установлено требование создать документ только на бумаге.

Заметим, что на практике налогоплательщики при взаимодействии с ИФНС используют именно КЭП.

А значит, в принципе любое отправление с такой подписью, в отношении которого не установлено иных обязательных требований, является полновесным документом.

Ещё раз отметим, что особые требования предусмотрены НК РФ только в отношении электронных деклараций и документов по запросу инспекции в рамках проверки.

Итак, при получении требования представить документы в налоговую инспекцию лишь очень немногие из них допускается передать в виде электронного документа.

Возможность передать истребуемые документы по ТКС в виде скан-копий, заверенных КЭП налогоплательщика, распространяется на документы, созданные на бумаге, и число таких документов пока невелико.

Необходимость расширить перечень бумажных документов, которые могут быть представлены в электронном виде, очевидна и самим контролёрам, которые выдвигают соответствующие законотворческие инициативы.

В то же время каждый налогоплательщик по собственной инициативе может передать в налоговую инспекцию по ТКС любую информацию, в том числе и электронные копии документов.

Источник: http://bishelp.ru/business/o-peredache-informacii-v-elektronnom-vide-v-nalogovuyu-inspekciyu