Жилье в командировке: как подтвердить расходы по найму жилого помещения?

Командировка и расходы, связанные с ней, очень часто являются непростыми для отношений работника и нанимателя.

Не каждая профессия предполагает знание юридических формальностей, поэтому разберёмся, что следует учитывать при найме жилья в рабочей поездке.

Съем жилья в командировке: какие подтверждающие бумаги необходимо предоставить в бухгалтерию?

…

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 . Это быстро и !

О том, как снять жилье без посредников, чтобы при этом не обманули, можете узнать из нашей статьи.

Самый лучший вариант – договориться с принимающей стороной, если таковая имеется, об организации всех моментов командировки, в том числе и проживания сотрудника. Происходит это в редких случаях, когда дело касается крупных контрактов или поездок за границу.

Чаще же командированному приходится самостоятельно подыскивать себе вариант временного жилища.

Первое, что приходит на ум, — это гостиничный номер. Хороший вариант как для работника, которому не нужно будет заниматься уборкой помещения, так и для его нанимателя, потому как администрации отелей предоставляют услуги и требуют оплату только по официальным документам.

Другое дело, что свободные номера есть не всегда, а цены оставляют желать лучшего.

Особенно это касается длительного пребывания.

В качестве альтернативы отелю можно рассмотреть койко-место в хостеле.

Но это подойдёт разве что молодому человеку и то на одну-две ночи.

Другой вариант – аренда квартиры. Сдача жилья посуточно давно является отдельной нишей бизнеса в сфере недвижимости, распространена во всех крупных городах.

Цена такого найма в среднем в два раза ниже, чем стоимость номера в отеле с аналогичным количеством комнат. Да и жилец всегда может сэкономить на питании, воспользовавшись кухней, что в гостинице невозможно.

Образцы типового договора аренды комнаты в квартире и договора краткосрочного найма жилого помещения вы можете найти на нашем сайте.

Документы об оплате

Как подтвердить расходы по найму жилого помещения в командировке? Какой бы вариант не выбрал сотрудник, он должен помнить об обязательном оформлении документов. В случае с гостиницей, хостелом или общежитием это не является проблемой. Для бухгалтерии предприятия хватит и кассового чека, подтверждающего оплату.

Представители гостиницы могут выдать счёт-справку на собственном бланке организации, где будут подробно расписаны все расходы жильца. Отели и подобные учреждения нередко работают с представителями юридических лиц, поэтому сложностей возникнуть не должно.

Немного сложнее обстоит дело с арендой жилплощади участников. Если командированный сотрудник решил обратиться за поиском подходящего варианта в агентство по недвижимости, то ему следует сохранить документы об оплате как проживания, так и посреднических услуг риэлторов. Это могут быть соответствующие договоры и подписанные сторонами акты оказания услуг.

Не стоит поддаваться на уговоры арендодателей и соглашаться на съем временного жилища без договора.

Бухгалтер организации просто не поймёт, откуда взялись суммы, потраченные на проживание, если нет соответствующих документов.

Вряд ли работник сможет истребовать всю сумму, истраченную на жильё при командировке в такой ситуации.

Оформление фиктивных счетов за проживание в гостинице или завышение размеров фактической стоимости аренды в заключенном соглашении будет являться составом преступления по статье 159 УК РФ (Мошенничество).

Отсутствие подтверждения

Что делать, если нет подтверждающих документов на расходы по найму жилья? Бывают случаи, когда представить бумаги, из которых можно получить информацию о расходах на проживание в командировке, работник не в силах по ряду причин.

В этом случае возникает спорная ситуация, которая редко решается в пользу физического лица. Очевидно, что командированный сотрудник где-то жил во время рабочей поездки. И подобные услуги редко оказываются на безвозмездной основе.

Поэтому руководство организации обозначит некоторую сумму, которая будет выдана работнику в качестве компенсации расходов, или которую можно списать из командировочных средств, выданных авансом. Практически всегда эта величина меньше фактических затрат, понесённых работником.

При желании можно будет запросить информацию о средних ценах аренды из агентства по недвижимости и, опираясь на неё, в судебном порядке отстаивать свои интересы и требовать компенсации издержек.

Но судьи предпочитают исследовать доказательства, а не руководствоваться умозрительными заключениями. Нет официальных подтверждений – нет расходов.

Что касается налогового вычета, то Налоговый кодекс РФ допускает освобождение от уплаты НДФЛ и страховых взносов с суммы на наем жилья в 700 рублей за каждый день командировки по РФ (и 2500 при заграничной) в случае, если у организации нет подтверждающих расходы документов.

Наем у частного лица

Если работник решил остановиться у частного лица во время командировки, то он должен заключить письменный договор стандартной формы.

Следует обратить внимание, что в этом документе должны быть указаны стоимость и срок, на который арендатор занимает жилплощадь.

О том, что включает в себя оплата за найм жилого помещения, а также о правах и обязанностях арендодателя квартиры, вы можете узнать из наших статей. Для заключения нужны только паспорта сторон.

Также желательно потребовать у владельца квартиры документ о праве собственности и выписку и управляющей компании, где будут указаны сведения о зарегистрированных лицах. Как правило, с этим проблем не возникает, ведь собственник жилья нередко сталкивается с такими просьбами.

Часто бухгалтеры организации хотят, чтобы командированному оформляли доверенность на право заключения договора аренды квартиры от имени фирмы. В подобных манипуляциях нет нужды.

Достаточно иметь приказ директора, по которому работник отправился в другой населённый пункт, и соглашение о съеме жилья в этом городе на всё время действия приказа.

Этого хватит даже самому придирчивому бухгалтеру.

Оплачивать наем квадратных метров лучше всего наличными под расписку владельца. Такой документ не только подтвердит расходы для бухгалтерии, но и будет принят в налоговой инспекции.

Расходы за проживание в рабочей поездке, возмещённые работодателем, не облагаются НДФЛ, а страховые взносы не начисляются в соответствии с пунктом 3 статьи 217 НК РФ.

Итак, самое главное, что нужно запомнить человеку в командировке – не пренебрегать сбором документов, которые подтверждают оплату найма жилья. Это избавит его от многих вопросов по возвращению в родной город.

Источник: https://pravo.guru/gilishnoe-pr/nedvigimost/kvartira/arenda-kv/snimaty/v-komandirovke.html

Все про аренду квартиры в командировке: подтверждающие документы и как правильно их оформлять

Поездка в другой город или даже страну по работе требует не только выполнения исходной профессиональной задачи, но учета расходов, связанных с проживанием. Основную их часть составляет аренда жилья для сотрудника. Как это происходит?

Что делать, чтобы не пришлось оплачивать съемное жилье из своего кармана? Эти вопросы обоснованно беспокоят работников, которые отправляются в командировку.

…

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 . Это быстро и !

Варианты жилья

Справка! Крупные фирмы регулируют такие вопросы заранее, не вовлекая в процесс самого работника.

В этом случае принимающая сторона встречает и заселяет гостя в подготовленное жилье. Но это довольно редкое явление. Чаще все-таки жилье приходиться искать самому командированному работнику.

Какие варианты имеют место быть:

- Гостиница. Можно забронировать номер заранее

Не стоит переживать об уборке и прочем обустройстве. Но такой вариант не всегда обрадует работодателя ввиду своей высокой цены. Однако будет удобен для краткосрочной командировки, когда необходимо пробыть в городе считанные сутки.

- Хостел. Популярное явление в последние годы.

По сути это ночлежки, где в общей комнате есть койко-место. Возможно, такой вариант не испугает молодого сотрудника для пребывания на ночь-две. Но для серьезного делового человека, как и для серьезной фирмы, которую он представляет, такое жилье не подойдет.

- Посуточная аренда квартиры.

Наверное, самый удачный вариант, как в плане удобства, так и цены. Обойдется дешевле, чем номер в гостинице, а отсутствие горничных компенсирует наличие собственной кухни.

Документы, подтверждающие расходы

Для того чтобы отчитаться по возвращению перед начальством в лице бухгалтера, необходимо сохранить платежные документы, которые заверят расходы по найму жилого помещения:

- Гостиница ведет свою документацию и может предоставить счет за проживание в виде справки.

- В хостеле можно получить кассовый чек.

- Если квартира была взята в аренду, то обязательно составляют стандартный договор по найму, копия которого может стать подтверждающим документом. Если квартира была найдена и оформлен договор через агентство (риелтора), то это агентство и выдает подтверждающие документы, куда также включает статью расходов за свои услуги.

На фото вы можете видеть как выглядит справка о проживании в гостинице:

Любая подделка отчетных документов может стать поводом привлечения к уголовной ответственности в соответствии со статьей 159 УК РФ о мошенничестве.

Что делать, если их нет?

Случиться может всякое, представим ситуацию, что у командированного специалиста не оказалось подтверждения о затратах на проживание. Не все еще потеряно.

Внимание! В ситуации, когда нет чека, нужно отстаивать свою позицию перед начальством, аргументируя это тем, что где-то человек все-таки жил, а организация жилье ему не предоставляла.

Возместить могут, но скорее всего, сумма будет отличаться от реальной. Если работник и дальше планирует трудиться в этой, то лучше согласиться на то, что дают, а в следующий раз так не ошибаться.

Если же сумма серьезная, а работать далее в этой организации человек не собирается, то в принципе можно обратиться в суд, предоставив данные по средним расценкам на аренду жилья этого города от специализированных агентств. Но здесь нет никакой гарантии на положительный результат, так как суд требует подтверждений и доказательств, которых как раз и нет.

Аренда квартиры у частного лица

Далеко не везде есть агентства и риелторы, которые решат проблемы с поиском и оформлением квартиры. Тогда можно найти наймодателя по объявлению и заключить с ним сделку по найму без участия посредников.

Какой договор заключать?

В простой письменной форме либо на стандартном печатном бланке стороны заключают договор найма жилого помещения. В договоре указывают:

- Личные данные обоих участников с реквизитами паспортов.

- Предмет договора – найм квартиры.

- Адрес жилого помещения, его определяющие характеристики.

- Права и обязанности (стандартные).

- Стоимость.

- Срок действия.

- Дата оформления.

- Подписи сторон.

Важно! Должно быть 2 экземпляра для каждого участника сделки.

Чтобы оформить сделку по найму нужны только паспорта. Однако для собственной уверенности наниматель вправе попросить для ознакомления документы, подтверждающие права собственника, и выписку или справку о зарегистрированных жильцах. Как правило, искушенный арендодатель всегда имеет подобные документы при себе.

Как оплачивать?

Деньги отдают после подписания договора, но только с предоставлением расписки о получении денежных средств.

Написать расписку должен наймодатель, указав:

- Свои данные с реквизитами паспорта и адресом прописки.

- Получил от… Указывают те же данные нанимателя.

- Сумма.

- За что получил деньги.

- Дата и подписи обоих участников.

Что нужно сдать в бухгалтерию?

В бухгалтерию предоставляют всего 3 документа:

- Приказ директора о направлении со служебным заданием в такой-то населенный пункт.

- Договор найма жилья.

- Расписка о получении денег от наймодателя.

Скачать образец приказа о направлении в командировку со служебным заданием

Обратите внимание! Если бухгалтер требует чего-то еще, то это неправомерно, таких документов будет вполне достаточно.

В пункте 3 статьи 217 налогового кодекса говорится о том, что ни страховые взносы, ни НДФЛ не взыскиваются с расходов на наем жилья работником в командировке, которые были возмещены работодателем, если суммы не превышают установленных норм:

- Командировка в населенный пункт на территории РФ – не более 700 рублей за сутки.

- Проживание за границей – не более 2500 рублей за сутки.

Если же отчетных документов работник не предоставил, то учитывают сумму, которую возместил работодатель и количество дней в другом городе. Путем несложных расчетов можно понять, какая сумма получается на день, если она не превышает указанных норм, то налог начислять не нужно.

Заключение

Для того чтобы не остаться в минусе после командировки, первое, что нужно сделать, это поговорить с работодателем.

Необходимо до поездки выяснить, на какие расходы рассчитывает начальство, иначе можно попасть в немилость за непомерные траты. Узнать примерную стоимость аренды жилья в том городе, куда предстоит ехать.

Самое главное, сохранить документы, которые прямо подтверждают передачу денег и предмет договора.

Источник: https://urexpert.online/nedvizhimost/kvartira/arenda-kvartiry/sem-najm/rashody-za-zhile-v-komandirovke.html

Аренда квартир для сотрудников

Владельцы предприятий зачастую сталкиваются с дефицитом компетентных кадров. Подобная ситуация вынуждает их «выписывать» персонал из других регионов России или из-за границы, а также командировать собственных работников на некоторое время в другие компании.

В таких случаях работодателям приходится обеспечивать специалистов жильем, то есть снимать для них комнаты или целые квартиры. В этой статье мы расскажем о том, как выполняется аренда квартир для сотрудников, и обсудим некоторые бухгалтерские детали.

Какие особенности имеет аренда квартир для сотрудников организации

Аренда квартир для сотрудников компаний – это обычная практика. Предприятиям очень часто приходится предоставлять своим работникам съемную жилплощадь как на короткий, так и на длительный срок.

Чаще всего организации берут в аренду не одну, а сразу несколько квартир, причем предпочтение отдается не «однушкам», а двух-, трех- и многокомнатным, которые находятся в шаговой доступности от метро или офиса компании.

Аренда, субаренда, поднайм, безвозмездное пользование – все эти понятия имеют прямое отношение к ситуации, когда работодателю необходимо обеспечить сотрудника жильем. Термины отражают разнообразие вариантов того, какой договор можно заключить в подобной ситуации. Каждый вариант обладает как достоинствами, так и недостатками, поэтому требует взвешенного анализа.

Многие крупные организации готовы обеспечивать своих высококвалифицированных сотрудников наемными квартирами в целях их материального стимулирования. Арендные взаимоотношения могут оформляться различными способами, от которых зависит порядок налогообложения, ответственность перед владельцем жилплощади и пр. Но обо всем по порядку.

Один из наиболее распространенных вариантов – работник компании самостоятельно заключает договор аренды квартиры с ее владельцем, а работодатель лишь компенсирует его убытки (например, в виде прибавки к зарплате).

Давайте рассмотрим подробнее, какие существуют варианты контрактов на аренду жилплощади.

Как составить договор аренды квартиры для сотрудников

Распространенной практикой при заключении трудовых соглашений с иностранными сотрудниками или специалистами, переведенными из других регионов, является включение в такой контракт или ознакомление работника с положением имеющегося в организации коллективного договора о представлении ему жилплощади.

Не следует полагать, что такое жилье предоставляется безвозмездно. Организации обычно берут квартиры для сотрудников в аренду.

Именно частные квартиры набирают все большую популярность как место проживания командированных работников. И это понятно, ведь гостиницы и отели с доступными ценами сейчас в большом дефиците.

На какие же нюансы следует обратить особое внимание при заключении договора аренды с владельцем квартиры – физическим лицом?

В пункте 2 статьи 30 ЖК РФ прописано, что владелец жилплощади имеет право передавать свое имущество (принадлежащее ему на праве собственности) во владение или пользование другому физлицу на основании:

- договора найма;

- договоренность о безвозмездном пользовании;

- иных норм закона.

Соответственно, юрлицо может пользоваться имуществом собственника на основании договора аренды или на ином законном основании с учетом норм гражданского и жилищного законодательства.

Давайте разберемся, имеет ли предприятие право арендовать квартиры для своих работников и в чем отличие такого жилья от служебных помещений.

Служебные жилые помещения предназначены для проживания граждан в связи с характером их трудовых отношений с органом государственной власти, органом местного самоуправления, государственным унитарным предприятием, государственным или муниципальным учреждением, в связи с прохождением службы, в связи с назначением на государственную должность Российской Федерации или государственную должность субъекта Российской Федерации либо в связи с избранием на выборные должности в органы государственной власти или органы местного самоуправления (статья 93 ЖК РФ).

Следовательно, служебные помещения могут предоставляться строго очерченному кругу лиц и исключительно в силу специфики их деятельности, которая требует проживания непосредственно по месту службы или рядом с ним.

Порядок предоставления таких помещений строго регламентирован жилищным законодательством.

В статье 100 ЖК РФ прописано, что собственник помещения и сотрудник должны заключать договор найма специализированной жилплощади.

Если говорить о работниках негосударственных компаний, то они не могут претендовать на получение служебного жилья. При этом организации, в которых они трудятся, вправе заключать договоры аренды квартир для сотрудников с физическими или юридическими лицами, а также компенсировать расходы, которые служащий несет при самостоятельном найме.

На каких правовых основаниях организации могут осуществлять аренду квартир для сотрудников?

Юрлица могут получать жилплощадь во владение или пользование в соответствии с договором аренды или иными контрактами (пункт 2 статьи 671 ГК РФ). Документы обязательно оформляются в письменном виде вне зависимости от длительности их действия (пункт 1 статьи 609 ГК РФ).

А в соответствии с нормами пункта 2 статьи 609 и пункта 2 статьи 651 ГК РФ, договор аренды квартиры для сотрудника сроком более года должен быть зафиксирован в органах госрегистрации. Не следует забывать, что жилое помещение может использоваться только для проживания граждан (пункт 2 статьи 288 ГК РФ и пункт 1 статьи 17 ЖК РФ).

Юрлицо также может использовать жилплощадь исключительно в этих целях (пункт 2 статьи 671 ГК РФ).

- Двусторонний договор аренды жилого помещения.

Каким образом происходит процедура заключения двустороннего договора аренды квартиры для сотрудника (между организацией-арендатором и владельцем жилплощади-арендодателем)?

В таком договоре работник организации-арендатора не фигурирует, однако из его текста должно быть понятно, что квартира будет использоваться именно для его проживания. Также должны быть указаны значимые условия: объект аренды, ее сроки и стоимость.

Если в трудовом соглашении прописано частичное возмещение арендной платы работнику, то в контракте указывается именно оно. Если арендная плата выше, чем сумма компенсации, то работник сам оплачивает владельцу помещения разницу. Для этого заключается отдельный договор, предмет которого компанию интересовать не должен, так как в этих взаимоотношениях она уже не участвует.

Отдельно стоит рассказать о гарантийном платеже. Зачастую он назначается прямо в договоре и по истечении его срока возвращается арендатору.

Если имуществу был причинен материальный ущерб или обязательные платежи не были выплачены в полном объеме, из гарантийного платежа вычитается сумма долга или убытков.

Таким образом, компания становится ответственной за действия работника, повлекшие за собой определенный ущерб.

Иногда в договоре прописывается порядок оплаты коммунальных услуг – к примеру, обязательство арендатора оплачивать их самостоятельно. При этом если такая обязанность будет передана жильцу, то есть сотруднику компании, то это следует отметить в акте приема-передачи жилплощади.

В разделе «Права и обязанности» следует прописать, что арендодатель готов предоставить жилое помещение и находящееся в нем имущество в состоянии, удовлетворяющем требования договора и соответствующем назначению арендованного жилого помещения. Кроме того, квартира должна быть пригодна для проживания, работнику компании-арендатора должен быть обеспечен беспрепятственный доступ в нее.

Сам арендатор должен использовать жилплощадь и имущество по прямому назначению, своевременно вносить арендную плату, оплачивать коммунальные услуги, а также содержать квартиру в технически исправном состоянии, соблюдать санитарные нормы и правила.

Пожалуй, самым важным является пункт о цене договора. В документе необходимо четко зафиксировать сумму, которую арендатор должен будет платить за квартиру, а также указать порядок оплаты: в каком виде (наличными или на расчетный счет), в какие сроки, каковы последствия просрочки платежа.

Чтобы арендодатель не мог поднимать арендную плату каждый месяц, необходимо прописать в договоре, что пересмотр платы может производиться не чаще одного раза в год и по соглашению сторон.

- Трехсторонний договор аренды жилого помещения.

При подписании договора на аренду квартиры для сотрудника между тремя сторонами арендодателем будет являться владелец жилплощади, арендатором – компания-работодатель, а специалист будет выступать в роли третьей стороны, у которой есть свои права и обязательства.

Квартира в этом случае предоставляется исключительно для того, чтобы там проживал работник организации. Вероятно, именно он будет исполнять обязанности по уплате коммунальных платежей и пр. А вот плату за наем должен вносить арендатор, то есть компания. На сотрудника также лягут обязательства по компенсации материального урона, причиненного имуществу.

При заключении договора все три стороны подписывают акт о техническом состоянии квартиры, количестве мебели и прочего имущества. Это необходимо и арендодателю, который сможет предъявить претензии арендатору, утратившему или испортившему его имущество, и самому арендатору.

Если арендатор предоставил жильцу имущество с уже имеющимися недостатками, это необходимо зафиксировать в акте, чтобы в дальнейшем владелец жилья не мог высказывать претензии по этому поводу. К примеру, пенсионерка, сдавшая квартиру на длительный срок, может просто забыть, что диван был сломан еще в тот момент, когда она передавала ключи новому жильцу.

Компания-работодатель в этом случае практически ничем не рискует. Поэтому владельцы организаций предпочитают именно такой вариант.

Как должна производиться оплата аренды квартиры для сотрудника

Как было сказано выше, любая организация имеет полное право заключать договоры аренды квартир для сотрудников. А вот каким образом происходит возмещение затрат, необходимо описать подробнее.

Если компания сама подписывает договор аренды квартиры для сотрудника и берет на себя обязательства по оплате связанных с наймом расходов, арендная плата считается натуральной формой оплаты труда работника (статья 131 ТК РФ).

Источник: http://biznes-resurs.ru/info/arenda_kvartir_dlya_sotrudnikov

Особенности налогообложения при аренде жилья работодателем для сотрудника

Во многих случаях фирмы-работодатели арендуют жилье для своих сотрудников. Какие налоги в этом случае уплачивают организация и сам сотрудник?

Как связаны аренда жилья для сотрудника и налогообложение?

Особенности налогообложения в случае аренды жилья для сотрудников работодателем заключаются в следующем.

Взаимосвязь между 2 категориями правоотношений — арендой работодателем жилья для сотрудника и уплатой налогов данным работодателем (или самим сотрудником) государству можно проследить в таких аспектах как:

- Начисление НДФЛ на суммы, перечисленные работодателем собственнику жилья, которое арендовано для работника.

- Применение соответствующих сумм для оптимизации налоговой базы при исчислении налога на прибыль работодателем.

Рассмотрим то, какова позиция Налоговой службы (ФНС) по двум указанным вопросам.

Облагается ли НДФЛ арендная плата за жилье для сотрудника?

В соответствии с рекомендациями ФНС, опубликованными в начале 2017 года, суммы, соответствующие арендной плате за жилье сотрудника, должны в общем случае облагаться НДФЛ — как, в частности, зарплата сотрудника. В обоснование данной позиции налоговики приводят следующие тезисы:

- Налогооблагаемым доходом по законодательству РФ признается выгода, выраженная в денежной либо натуральной форме, причем, учитываемая в тех или иных показателях. При этом, данная выгода может выражаться не только в фактическом пользовании экономическими ресурсами, но и в возможности ими пользоваться (как в случае с арендованным жильем).

- В соответствии с положениями Налогового Кодекса, к доходам в натуральной форме относятся, в частности, оплата имущественных прав налогоплательщика иным лицом (например, работодателем). Пользование арендованным жильем — разновидность имущественных прав.

Таким образом, с суммы, перечисляемой работодателем собственнику жилья, в котором проживает сотрудник, государству должен перечисляться налог по ставке в 13%, если работник — налоговый резидент РФ, 30% — если он не имеет статуса резидента. При этом, уплачивает НДФЛ работодатель как налоговый агент. Данный налог работник впоследствии может применить в рамках вычетов — имущественных, социальных.

Кроме того, на расходы по оплате жилья для сотрудника также нужно будет начислить социальные взносы — в ПФР, ФСС и ФФОМС, поскольку в этом случае перечисление денежных средств будет осуществлено в рамках трудовых правоотношений.

Вместе с тем, указанное правило имеет исключение (критерии определения которого, при этом, законодательно строго не определены). Дело в том, что в соответствии с пунктом 3 статьи 217 Налогового Кодекса России не облагаются НДФЛ выплаты, классифицированные как компенсационные по законодательству РФ и относящиеся к выполнению работником своих трудовых обязанностей.

Вопрос в том — считать ли арендную плату за жилье работника компенсационной выплатой.

По мнению Верховного суда, к соответствующим выплатам следует относить исключительно те суммы, что направлены на обеспечение исполнения работником своих трудовых обязанностей.

То есть — если без их перечисления трудовые обязанности не могут быть исполнены работником. Это могут быть, к примеру, суммы компенсации работодателем:

- жилья в командировке;

- жилья на вахте;

- проживания человека в квартире, где он выполняет работу удаленно.

Для того, чтобы подвести оплату квартиры сотрудника под выплату, которая не облагается НДФЛ в соответствии со статьей 217 НК РФ, работодателю крайне желательно:

- Документально закрепить строгую зависимость факта проживания работника в арендованной квартире и исполнения им трудовых обязанностей — например, прописать в трудовом договоре или приложениях к нему, что человеку за счет работодателя предоставляется жилье по такому-то адресу.

- Подготовить доказательства (на случай проверок ФНС), что у сотрудника нет возможности проживать в городе в другой квартире или снимать жилье за свой счет.

Самый лучший вариант для работодателя — поселить работника в квартире, принадлежащей фирме или в жилом блоке, который арендуется только для сотрудников. В этом случае у проверяющих органов возникнет меньше вопросов по поводу отнесения затрат на аренду к компенсационным — и, как следствие, не подлежащим обложению НДФЛ.

Наши юристы знают ответ на ваш вопрос

Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно!

или по телефону:

- Москва и область: +7-499-938-54-25

- Санкт-Петербург и область: +7-812-467-37-54

- Федеральный: +7-800-350-84-02

Можно ли применить расходы на аренду жилья в уменьшение налоговой базы?

В соответствии с позицией ФНС, расходы компании-работодателя на оплату аренды жилья для работника могут быть отнесены к расходам, которые можно применить в целях оптимизации налоговой базы по налогу на прибыль (или УСН «доходы минус расходы»), если:

- Соответствующие расходы будут документально подтверждены, и будут иметь связь с экономической деятельностью организации (той, которая направлена на получение фирмой доходов).

- Расходы будут классифицированы как:

- начисления сотрудникам в денежной или натуральной форме (в том числе представленные компенсациями в рамках трудовых правоотношений);

- начисления, прописанные в трудовых соглашениях.

Расходы, о которых идет речь, могут быть применены для уменьшения налогооблагаемой базы предприятия, если будут закреплены в трудовом договоре как разновидность заработной платы, представленной в натуральном виде. Однако, стоит иметь в виду, что по закону натуральная зарплата не может превышать 20% от общей зарплаты.

Резюме

Таким образом, в аспекте взаимосвязи расходов работодателя на аренду жилья для сотрудников и уплаты налогов в бюджет наблюдается достаточно противоречивая ситуация.

С одной стороны, работодатель, уплатив арендную плату за жилье работника, может, оформив соответствующую плату определенным образом (как компенсационную в рамках трудовых правоотношений), избавить сотрудника от необходимости уплачивать НДФЛ с данной суммы.

С другой стороны, работодатель вправе применить расходы на оплату жилья для работника в целях уменьшения налоговой базы только в том случае, если данные расходы будут частью зарплаты работника по трудовому договору.

Получается, что работодателю придется выбирать между 2 основными способами оптимизации расходов (налоговой нагрузки):

- Возможности не перечислять НДФЛ с арендных расходов, а также не начислять социальных взносов на них (порядка 30% от соответствующей суммы) — однако, при отсутствии гарантированной законом возможности применить данные расходы для оптимизации базы по налогу на прибыль или УСН.

- Возможности применить расходы на оплату жилья работнику в целях оптимизации налоговой базы — при условии уплаты с них НДФЛ и социальных взносов (при этом, налог и взносы сами по себе также могут быть применены в целях уменьшения базы).

Возможны и некие альтернативные подходы к выстраиванию работодателем правоотношений с работником.

Например — предоставление сотруднику жилья не по трудовому договору, а по гражданско-правовому договору за минимальную сумму (с которой можно и заплатить НДФЛ — но без социальных взносов), а то и вовсе бесплатно (соответственно, без начисления НДФЛ) в порядке переуступки права на пользование жильем, изначально арендованном у собственника. При этом, НДФЛ (при платном договоре) должен заплатить сам работник (но работодатель может помочь ему в этом).

В рамках данной схемы будет возможна и оптимизация налоговой базы работодателя — поскольку расходы он совершает, перечисляя денежные средства арендатору.

Однако, арендодатель не должен быть аффилированным с работодателем лицом, иначе у проверяющих органов будет повод обвинить работодателя в попытке уклониться от налогов. Арендодателем должна быть специализированная организация по предоставлению риэлторских или гостиничных услуг.

Источник: http://urlaw03.ru/nalogi/article/arenda-zhilya-rabotodatelem-dlya-sotrudnika

Какие документы предоставляют для выплаты командировочных?

Аренда квартиры

10.04.2018

731

490

5 мин.

Многие коммерческие и бюджетные предприятия используют такую форму выполнения служебных обязанностей, как командировки. Такая поездка по распоряжению руководства имеет определенный срок и оплату.

Но для того чтобы выплата была произведена, все расходы (в том числе и на проживание) нужно подтвердить документально. Бумаги следует представить в бухгалтерию и оформить в соответствии с установленным порядком.

Это основное правило для всех сотрудников, работающих на выезде.

Существует несколько вариантов проживания сотрудников, находящихся в командировке. В основном это:

- гостиница или мини-отель;

- служебная квартира, принадлежащая предприятию;

- временный найм жилья у собственника;

- проживание у родственников.

Сотрудник имеет право самостоятельно решать, где он будет жить. Кроме ситуации, когда у предприятия существует служебное жилье в данном населенном пункте. Тогда руководство станет настаивать на проживании именно в этом помещении. И оплачивать, например, гостиничный номер, в большинстве случаев откажется.

При проживании в гостинице в качестве доказательства произведенных выплат необходимо будет представить определенные документы. Отчет – это основа для ведения многих направлений в делопроизводстве. Такая бумага о командировочных расходах – основание для начисления компенсационных средств.

Выезжая за пределы города в связи со служебной надобностью и по поручению руководителя, работник заранее обязан позаботиться о том, чтобы по возвращении все свои расходы можно было подтвердить документально. Изначально у командировочного сотрудника должно присутствовать в наличие специальное удостоверение:

Как только служебная поездка будет окончена, и работник вернется на постоянное место работы, ему необходимо заполнить авансовый отчет:

При оправданных перерасходах сотруднику будет выдана компенсация.

Сняв номер, удобно решать дела по службе и дополнительно быть избавленным от бытовых проблем. Администрация гостиницы обязана представить итоговые документы для командировочных, подтверждающие факт проживания. Обычно это счет на оплату:

По возвращении из командировки его прилагают к удостоверению и авансовому отчету. Счет должен содержать:

- реквизиты гостиницы;

- дату, номер;

- данные проживающего по паспорту;

- срок пребывания;

- расчет стоимости за все время;

- подпись администратора (любого другого ответственного лица);

- печать отеля.

К счету обязательно прикладывают кассовый чек, свидетельствующий, что оплата была произведена в полном объеме. Именно чек является доказательством и основанием для начисления компенсации для бухгалтерии предприятия. Дополнительно указывают перечень и стоимость всех других оказанных в данной гостинице услуг.

В любой гостинице, независимо от ее принадлежности частному лицу или какой-либо организации, существует документооборот в рамках существующего законодательства. Основная деятельность отеля – оказание качественных услуг клиентам.

Все они фиксируются документально, это дает возможность для устранения множества конфликтов и спорных вопросов. В зависимости от внутренних правил и устава внешний вид бланков может отличаться.

Бумаги, которые проживающий запрашивает у администрации отеля, могут быть представлены в двух вариантах:

- регистрационные документы;

- бумаги внутреорганизационного порядка.

Ко вторым относят все, что подтверждает расходы клиенты на проживание и пользование иными услугами. Документы должны отвечать требованиям установленной формы. Делятся они на:

- первичные – бланки строгой отчетности, например, чеки. Все контрольно-кассовые машины обязательно регистрируются в налоговых органах, в свою очередь чеки также подлежат контролю ФНС;

- вторичные – это любые бумаги, оформление которых устанавливается администрацией самого отеля.

Оплата расходов в командировке происходит в два этапа. Сначала, перед отъездом, сотруднику выдается аванс. По возвращении и представлении отчета он либо возвращает оставшиеся суммы, либо впоследствии ему компенсируют деньги, потраченные за свой счет.

Служебное жилье – это помещение, находящееся на балансе предприятия. Предназначено оно именно для принятия командировочных работников. Экономически его содержание выгодно при условии регулярных поездок сотрудников и при длительном проживании специалистов конторы. В случае наличия такой квартиры никаких подтверждающих документов о понесенных расходах предоставлять не требуется.

Не все любят останавливаться в гостиницах. Если командировка предполагается на длительный срок, стоит рассмотреть аренду квартиры. Оговаривается этот пункт расходов с руководством еще до поездки. Поселившись в съемном жилье, сразу заключают письменный договор найма в стандартном варианте:

В договоре обязательными пунктами станут срок, на который он заключен, и стоимость проживания.

Для заключения такого соглашения необходимы паспорта обеих сторон, бумаги на право собственности и выписка из паспортного стола обо всех зарегистрированных от владельца квартиры.

Обычно все эти документы собственник уже имеет на руках, т. к. наверняка сдает помещение не первый раз.

При найме частного жилья не всегда достаточно предъявить в бухгалтерию договор об аренде. Дополнительно понадобится письменный приказ руководителя об отправке сотрудника именно в этот населенный пункт. Первый документ по датам должен соответствовать второму.

Расходы, понесенные работником предприятия и возмещенные впоследствии работодателем, НДФЛ не облагаются. Не начисляются на данную сумму и страховые взносы (ст. 217, п. 3 НК РФ).

Самое главное – находясь в поездке, собирать все возможные документы, подтверждающие расходы на проживание. Но в Налоговом кодексе нет четкого перечня бумаг, которые являются достаточным подтверждением, что оплата производилась именно за командировочное жилье.

Просто необходимо следить, чтоб все было оформлено в соответствии с правилами бух.учета.

Затраты, понесенные в командировке, должны быть оплачены полностью. Налоговый кодекс также не ограничивает ни срок проживания, ни внесенную сумму. Но спорным моментом как у руководства предприятия, так и у инспектора становится оплата за жилье повышенной комфортности. В этом случае нужно руководствоваться внутренними правилами предприятия и разграничением по служебному положению:

- простые сотрудники;

- специалисты;

- руководство и администрация.

Лимиты всегда устанавливает работодатель в частной или коммерческой организации. Если это государственное предприятие, то обеспечение идет на гос. уровне. Соответственно, в приказе о командировке должен быть указан источник такого финансирования и конкретная сумма, выделяемая работнику.

Источник: http://krugompravo.ru/zhilishchnoe-pravo/arenda-kvartiry/komandirovochnye.html

Подтверждение расходов по проживанию в командировке, если работник остановился у родственников — Статья

Компенсационные выплаты за расходы по командировке производятся на основании подтверждающих документов, подробно с данной информацией Вы можете ознакомиться в Статье «Документы, подтверждающие расходы командированного сотрудника»

А также произведенные компенсационные выплаты, в соответствии со статьей 101 Налогового кодекса РК при наличии подтверждающих документов, можно отнести на вычеты в целях бухгалтерского учета.

В практической деятельности при направлении работников в командировку в другой населенный пункт их, как правило, размещают в гостиницах, отелях, снимают жилые помещения у индивидуальных предпринимателей или юридических лиц, для которых сдача квартир в аренду является предпринимательской деятельностью. То есть проживание работников осуществляется у лиц и (или) организаций, которые могут предоставить, подтверждающие документы.

К подтверждающим документам относятся: счет-фактура, акт выполненных работ; чек (квитанция) об оплате услуг за проживание и т.д.

Компенсационные выплаты за расходы на наем жилого помещения, включая оплату расходов за бронь, производятся в размере фактически потраченной суммы за наем жилого помещения.

Подробно ознакомиться с информацией о размере командировочных расходов Вы можете в Статье «Размер расходов по командировке, компенсируемых работнику»

Но часто встречается, что работники во время нахождения в командировке предпочитают остановиться у родственников и (или) друзей.

В таком случае есть 2 варианта развития событий:

- родственники и (или) друзья осуществляют предпринимательскую деятельность по сдаче в аренду жилья и могут выдать подтверждающие документы, соответственно работник проживает у родственников и (или) друзей на платной основе. В этом случае работнику компенсируются расходы за наем жилого помещения по время нахождения командировки на общих основаниях.

- родственники и (или) друзья не осуществляют предпринимательскую деятельность по сдаче в аренду жилья и не могут выдать подтверждающие документы, работник проживает у родственников и (или) друзей бесплатно. В этом случае работнику не возмещаются расходы за наем жилого помещения во время нахождения в командировке.

При этом за работником сохраняется право на возмещение суточных, подробно с данной информацией Вы можете ознакомиться в Статье «Выплата расходов на командировку, если работник остановился у родственников»

В то же время проживание работника у родственников и (или) друзей без предоставления подтверждающих документов и как следствие без возмещения данных расходов и отнесение их на вычеты не является нарушением и не влечет наступления, какой либо ответственности, как для работника, так и для работодателя.

Уважаемые пользователи! Информация в статье соответствует нормам законодательства Республики Казахстан, действовавшим на момент (дату) публикации.

Источник: https://dogovor24.kz/articles/podtverzhdenie_rashodov_po_prozhivaniju_v_komandirovke_esli_rabotnik_ostanovilsja_u_rodstvennikov-256.html

Расходы на наем жилья во время командировки

Работник в командировке произвел расходы на оплату за проживание в сумме 12120 руб., в том числе 120 руб. комиссионное вознаграждение банка за безналичный перевод. Считаются ли расходы за вознаграждение банка командировочными расходами и по какому КВР и КОСГУ эти расходы отражать в учете?

Отвечает Людмила Абрамова, эксперт

Статьей 168 ТК РФ определено, что сотруднику, направленному в командировку, работодатель обязан возместить расходы по проезду, расходы по найму жилого помещения, суточные и, иные расходы, произведенные работником, с разрешения или ведома работодателя.

Если оплату услуг гостиницы и банковской комиссии подтверждает один первичный документ — чек (слип) терминала, то расходы организация обязана возместить.

Стоимость услуг, подтвержденная отдельными квитанциями, организация возмещать не обязана.

К авансовому отчету целесообразно приложить служебную записку, в которой объяснить, что другого способа оплатить услуги гостиницы не было.

В бухучете расходы на комиссию банка, оплаченную сотрудником, отразите по КВР 112 и КОСГУ 212.

Подробнее см. в обосновании.

Обоснование

1.Из рекомендации Нины Ковязиной, заместителя директора департамента образования и кадровых ресурсов Минздрава России

Как возместить расходы на наем жилья во время командировки

Размер возмещения

Размер и порядок возмещения расходов на наем жилья во время командировки определяются:

- для сотрудников федеральных учреждений, государственных органов и внебюджетных фондов РФ – постановлениями Правительства РФ;

- для сотрудников учреждений и госорганов субъектов РФ, органов местного самоуправления и муниципальных учреждений – нормативно-правовыми актами соответствующих органов власти.

Об этом сказано в частях 2, 3 статьи 168 Трудового кодекса РФ.

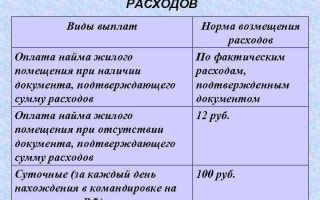

Например, для командировок по России в федеральных учреждениях порядок установлен постановлением Правительства РФ от 2 октября 2002 г. № 729. Так, размер возмещения расходов на проживание не должен превышать 550 руб. в сутки, а при отсутствии документов, подтверждающих эти расходы, – 12 руб. в сутки. Вместе с тем, учреждения могут увеличить эту сумму за счет:

- экономии бюджетных средств (лимитов бюджетных обязательств или субсидий), которая получена в процессе исполнения сметы или плана финансово-хозяйственной деятельности;

- средств, полученных от предпринимательской деятельности, – что актуально для бюджетных и автономных учреждений.

Об этом сказано в подпункте «а» пункта 1 и пункте 3 постановления Правительства РФ от 2 октября 2002 г. № 729. Аналогичной позиции придерживаются специалисты контролирующих ведомств в частных разъяснениях.

Документальное подтверждение расходов

Расходы по найму жилого помещения в командировке сотрудник может подтвердить:

2.Из рекомендации

Станислава Бычкова, заместителя директора департамента бюджетной методологии Минфина России

Игоря Кузьмина, советника государственной гражданской службы РФ 3-го класса (департамент бюджетной политики и методологии Минфина России)

Как отразить в бухучете выплаты командированному сотруднику

Командировочные расходы

Учреждение компенсирует сотруднику командировочные расходы. В их состав входят суточные, расходы на проживание, стоимость проезда и иные расходы (ст. 168 ТК РФ). Подробнее об этом смотрите:

КВР и КОСГУ

Компенсацию суточных, проезда, проживания и других командировочных расходов выплачивайте по виду расходов:

| Категория | КВР | КОСГУ |

| сотрудники казенного, бюджетного или автономного учреждения | 112 | 212 |

| персонал государственных (муниципальных) органов | 122 | |

| военнослужащие и приравненные к ним лица | 134 | |

| работники государственных внебюджетных фондов | 142 |

Если проезд и проживание оплачиваете по договорам или контрактам со сторонними организациями, расходы распределите:

- на КВР 244 и подстатьи КОСГУ: 226 – проживание, 222 – проезд;

- на КВР 852 и подстатью 290 – различные сборы (например, консульские) в соответствии с законодательством.

Расходы на ГСМ, ремонт авто и покупку запчастей, когда сотрудник едет в командировку:

Об этом сказано в разделах III, V указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н, и разъяснено в письме Минфина России от 19 августа 2016 г. № 02-05-10/48951.

Ситуация: на какой вид расходов отнести затраты командированного сотрудника: ВИП-зал аэропорта, аренда комнаты переговоров, сервисный сбор за покупку билетов и их доставку

Возмещение командированному сотруднику расходов на оплату услуг ВИП-зала аэропорта или аренду комнаты переговоров, сбор за покупку билетов и их доставку отнесите на КВР 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда».

По виду расходов 112 отражают компенсацию сотруднику командировочных расходов: на проезд, наем жилья и других. Это установлено в абзаце 7 подпункта 5.1 раздела III указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н.

Расходы на услуги ВИП-зала аэропорта или аренду комнаты переговоров, доставку билетов выплатите, если разрешил руководитель (ст. 168 ТК РФ).

Источник: https://www.budgetnik.ru/qa/2327448-rashody-na-naem-jilya

Как подтвердить расходы по найму жилья в командировке

Ситуация 1. Возмещение расходов по найму жилья, если работник проживал в съемной квартире

Руководитель организации (г. Могилев) согласно приказу направлен в служебную командировку в г. Минск на 3 дня с 15 по 17 февраля 2016 г.

Во время командировки в г. Минске руководитель планирует проживать в квартире, которую будет снимать по договору у индивидуального предпринимателя (далее – ИП).

Должна ли организация выдать руководителю аванс на возмещение расходов по найму жилого помещения (квартиры) и в каком размере? Имеет ли значение при расчете суммы аванса количество комнат в снимаемой квартире?

Какие документы должен представить руководитель в бухгалтерию организации для подтверждения расходов по найму жилого помещения у ИП?

Аванс следует выдать.

Не позднее чем за день до отъезда в служебную командировку наниматель обязан выдать командированному работнику денежный аванс в пределах сумм, причитающихся на оплату командировочных расходов, в т.ч. по найму жилого помещения (п.

7 Инструкции о порядке и размерах возмещения расходов при служебных командировках в пределах Республики Беларусь, утвержденной постановлением Минфина Республики Беларусь от 12.04.2000 № 35; далее – Инструкция № 35) |*|.

* Информация о порядке возмещения расходов при служебных командировках в пределах Беларуси в особых случаях доступна для подписчиков электронного «ГБ»

Командированному работнику возмещают расходы по найму жилого помещения (за исключением времени нахождения в пути) по фактическим расходам, но не выше стоимости одноместного номера (с разрешения нанимателя – в номерах высшей категории), на основании подлинных документов, подтверждающих данные расходы, выдаваемых в соответствии с законодательством Республики Беларусь при оказании услуг и расчетах за них (п. 2 и подп. 4.2 п. 4 Инструкции № 35).

Возмещение расходов по найму жилого помещения у ИП производится по аналогии с их возмещением при проживании в гостинице. Так, возмещению подлежат расходы по найму у ИП однокомнатной квартиры либо одной комнаты в квартире.

Учитывая изложенное, в случае найма многокомнатной квартиры у ИП организация должна выдать руководителю аванс для ее оплаты в размере, не превышающем стоимости одноместного гостиничного номера.

Стоимость простого одноместного номера рекомендуем определять исходя из его стоимости в гостинице, расположенной в месте командирования на незначительном расстоянии от квартиры, снимаемой у ИП.

При найме однокомнатной квартиры (либо одной комнаты в квартире) у ИП аванс на оплату следует выдавать в размере предполагаемых расходов.

Нормами Инструкции № 35 не конкретизирован перечень документов, подтверждающих расходы при найме жилья у ИП.

При этом следует учитывать, что при осуществлении предпринимательской деятельности, связанной с предоставлением мест для краткосрочного проживания, заключается договор найма (поднайма) жилого помещения.

Этот договор считается заключенным с момента, определенного в нем, и составляется в 2 экземплярах, один из которых хранится у наймодателя, второй – у нанимателя (часть вторая п. 3 ст. 52 и часть третья п. 6 ст. 66 Жилищного кодекса Республики Беларусь).

При оказании ИП услуг по сдаче внаем квартир он обязан в подтверждение принятия сумм наличных денежных средств выдать потребителю этих услуг:

– в случае использования кассового оборудования – платежный документ, подтверждающий оплату оказанной услуги (п. 17 Положения № 924/16*); __________________________

* Положение о порядке использования кассового оборудования, платежных терминалов, автоматических электронных аппаратов, торговых автоматов и приема наличных денежных средств, банковских платежных карточек при продаже товаров, выполнении работ, оказании услуг, осуществлении деятельности в сфере игорного бизнеса, лотерейной деятельности, проведении электронных интерактивных игр, утвержденное постановлением Совета Министров и Нацбанка Республики Беларусь от 06.07.2011 № 924/16; далее – Положение № 924/16).

– если кассовое оборудование не применяется – квитанцию о приеме наличных денежных средств с отражением в приходном кассовом ордере (подп. 31.20 п. 31, п. 32 Положения № 924/16).

Таким образом, для возмещения расходов по найму жилого помещения (квартиры) у ИП в пределах установленных законодательством норм руководитель должен представить в бухгалтерию организации подлинные документы: заключенный с ИП договор о найме квартиры, а также чек кассового аппарата либо квитанцию к приходному кассовому ордеру.

Ситуация 2. Проживание работника во время служебной командировки в агроусадьбе

Руководитель организации (г. Минск) и водитель на служебном автомобиле были направлены в служебную командировку в г. Брест на 3 дня с 19 по 21 января 2016 г.

Во время служебной командировки они проживали в агроусадьбе «Беловежская гостевая» под Брестом.

Следует ли возмещать командированным работникам расходы по проживанию в агроусадьбе? Если да, то на основании каких документов?

Не следует.

Как было отмечено выше, командированному работнику на основании приказа нанимателя возмещаются расходы по найму жилого помещения (за исключением времени нахождения в пути) по фактическим расходам, но не выше стоимости одноместного номера (с разрешения нанимателя – в номерах высшей категории), на основании подлинных документов, подтверждающих данные расходы, выдаваемых в соответствии с законодательством Республики Беларусь при оказании услуг и расчетах за них (п. 2 и подп. 4.2 п. 4 Инструкции № 35).

Нормами Инструкции № 35 не предусмотрено проживание командированных работников в агроусадьбе.

Справочно: агроэкотуризм – временное пребывание граждан в сельской местности Республики Беларусь на основании договоров, заключенных с субъектами агроэкотуризма, в целях отдыха, оздоровления, ознакомления с природным потенциалом республики, национальными культурными традициями без занятия трудовой, предпринимательской, иной деятельностью, оплачиваемой и (или) приносящей прибыль (доход) из источника в месте пребывания (п. 2 Указа Президента Республики Беларусь от 02.06.2006 № 372 «О мерах по развитию агроэкотуризма в Республике Беларусь»).

Учитывая изложенное, командированным работникам не следует возмещать расходы по проживанию в агроусадьбе.

При этом в коммерческой организации наниматель может принять решение о возмещении командированным работникам расходов по проживанию в агроусадьбе за счет прибыли, оставшейся после налогообложения |*|, на основании подлинных подтверждающих документов. Решение нанимателя о возмещении работникам расходов, не предусмотренных законодательством, за счет прибыли может быть закреплено в положении о командировании, утвержденном их высшим органом управления или иным уполномоченным органом.

* Информация о командировочных расходах, неучитываемых при налогообложении прибыли, доступна для подписчиков электронного «ГБ»

Ситуация 3. Оплата расходов по найму жилья без подтверждающих документов

Согласно приказу нанимателя работник организации (г. Минск) был направлен в служебную командировку в г. Гродно на 3 дня с 17 по 19 февраля 2016 г.

Командирующая организация не оплачивала работнику расходы по найму жилого помещения путем безналичного перечисления, жилое помещение за счет принимающей организации ему также не предоставлялось.

По возвращении из командировки работник в качестве документов, подтверждающих произведенные расходы, представил в бухгалтерию организации проездные билеты и командировочное удостоверение, однако каких-либо документов, подтверждающих наем жилого помещения (проживание в гостинице), не предъявил.

Согласно представленным документам работник:

– 17 февраля 2016 г. в 10:30 приехал к месту служебной командировки в г. Гродно;

– 19 февраля 2016 г. в 17:45 выехал из г. Гродно к месту постоянной работы (г. Минск).

Каким образом командированному работнику следует производить оплату расходов по найму жилого помещения при отсутствии подлинных подтверждающих документов?

Без представления подлинных документов, подтверждающих оплату расходов по найму жилого помещения, командированному работнику с даты прибытия к месту служебной командировки и по дату выбытия из него возмещаются расходы в размере, установленном законодательством, кроме случаев, когда командированному работнику жилое помещение предоставляется за счет принимающей стороны либо когда эти расходы оплачиваются направляющей стороной путем безналичного перечисления (часть вторая подп. 4.2 п. 4 Инструкции № 35).

При определении количества суток для оплаты расходов по найму жилого помещения время, составляющее менее половины суток, исключается, а равное половине суток и более – принимается за полные сутки.

Справочно: размер возмещения расходов по найму жилого помещения без представления подтверждающих документов – 20 000 руб. в сутки (постановление Минфина Республики Беларусь от 08.08.2013 № 53 «Об установлении размеров возмещения расходов при служебных командировках»).

В приведенной ситуации работник каждый из дней с 17 по 19 февраля 2016 г. находился в месте командирования (г. Гродно) более половины суток:

– 17 февраля 2016 г. – с 10:30 до 24:00;

– 18 февраля 2016 г. – с 00:00 до 24:00;

– 19 февраля 2016 г. – с 00:00 до 17:45.

Таким образом, при отсутствии подлинных подтверждающих документов оплату расходов по найму жилого помещения следует производить работнику за все дни командировки с 17 по 19 февраля 2016 г. в размере 20 000 руб. в сутки.

Общая сумма возмещения указанных расходов составит 60 000 руб. (20 000 руб. × 3 суток).

Ситуация 4. Документальное оформление направления работника в командировку

В организации направление работников в командировку осуществляется на основании соответствующего приказа руководителя.

Обязательно ли выдавать командировочное удостоверение и оформлять задание на командировку при служебных командировках в пределах Республики Беларусь?

Направление работников в служебную командировку оформляют приказом (распоряжением) нанимателя.

Необходимость выдачи работникам командировочного удостоверения определяет наниматель, если иное не установлено законодательными актами.

Форму командировочного удостоверения устанавливает республиканский орган государственного управления, проводящий единую финансовую политику (ст. 93 Трудового кодекса Республики Беларусь).

При служебных командировках в пределах Республики Беларусь направление работников в командировку оформляют приказом (распоряжением) нанимателя с выдачей командировочного удостоверения по форме согласно приложению 1 к Инструкции № 35.

Приказ (распоряжение) нанимателя является основанием для выдачи аванса и возмещения предусмотренных законодательством расходов работнику, направленному в служебную командировку.

Командировочное удостоверение позволяет контролировать срок фактического пребывания в служебной командировке (в конкретной организации) (п. 2 Инструкции № 35).

С учетом норм Инструкции № 35 оформление задания на командировку при направлении работника в служебную командировку в пределах Республики Беларусь не является обязательным |*|.

* Информация, касающаяся правил документального оформления расходов при загранкомандировках, доступна для подписчиков электронного «ГБ»

Источник: https://www.gb.by/izdaniya/glavnyi-bukhgalter/kak-podtverdit-raskhody-po-naimu-zhilya