Налог на имущество организаций: изменения 2018 года

Налогом на имущество облагается все движимое и недвижимое имущество организаций, подробный перечень которого указан в статье 374 НК РФ.

Для исчисления налога учитывается находящееся на балансе имущество:

- на праве собственности;

- полученное во временное владение или доверительное управление;

- внесенное в совместную деятельность.

Объекты, которые не подлежат налогообложению:

- земельные участки и прочие объекты природопользования;

- имущество федеральных органов власти, используемое для нужд обороны;

- объекты культурного наследия народов РФ;

- объекты, связанные с ядерной отраслью (установки, хранилища и т.д.);

- ледоколы и прочие суда;

- объекты космической отрасли;

- движимое имущество, находящееся на балансе начиная с 01.01.2013 г.;

- имущество, приобретаемое для перепродажи и т. д.

Законодательством закреплен полный перечень льготных категорий, перечисленный в статье 381 НК РФ.

Категории, которые пользуются льготами по налогу на имущество:

- организации уголовно-процессуальной системы в отношении имущества, которое используется для осуществления их функций;

- религиозные организации в отношении имущества, используемого для осуществления религиозной деятельности;

- общероссийские организации инвалидов (не менее 80% инвалидов) в отношении имущества, которое используется для осуществления ими деятельности указанной в уставе;

- организации, занимающиеся выпуском фармацевтической продукции, касаемо имущества, которое используется для производства препаратов направленных на борьбу с эпидемиями и эпизоотиями;

- организации, получивших статус участников “Сколково”;

- судостроительные компании в отношении ТМЦ используемых для ремонта и строительства судов;

- управляющие компании особых экономических зон и т. д.

Расчет налога на имущество и авансовых платежей

Для расчета налога на имущество необходимо исчислит среднегодовую стоимость этого имущества, которая будет налоговой базой.

При этом имущество учитывается по остаточной стоимости, порядок определения которой закреплен в учетной политике организации.

Ставка по налогу на имущество устанавливается законодательными актами субъектов РФ и не может превышать 2,2%. Размер налоговой ставки зависит от вида имущества и категории налогоплательщика.

Для расчета налога к уплате применяется формула:

Налог = налоговая база *налоговую ставку/100.

[box type=»info» border=»full» icon=»none»] Пример:

На балансе организации имеется станок. Остаточная стоимость на 01.01.18 г. составляет 80 000 рублей. Ежемесячно на него начисляется амортизация в размере 2 000 рублей.

Остаточная стоимость за первый квартал 2018 года: • январь — 78 000 (80 000 — 2 000); • февраль — 76 000 (78 000 — 2 000);

• март — 74 000 (76 000 — 2 000).

Итого налоговая база будет равна 77 000 рублей (308 000 (80 000 + 78 000 + 76 000 + 74 000) / 4)

Авансовый платеж за 1-й квартал: 77 000 * 2,2 % = 1694 рубля.[/su_note]

В случае нахождения на балансе нескольких объектов имущества общей остаточной стоимостью считается сумма остаточной стоимости по всем объектам.

Источник: https://blog.ksio.ru/buch/nalogi/raschet-na-imuschestvo

Расчет по налогу на имущество за I квартал 2017: главное

Время прочтения:<\p>

Разбираемся, кто должен, а кто нет сдавать расчет авансовых платежей по налогу на имущество и на что обратить внимание при заполнении формы.

Кто сдает расчет авансов по налогу на имущество

Расчет сдают компании, у которых есть основные средства, признаваемые объектом налогообложения по налогу на имущество. Если таковых объектов нет, сдавать расчет не нужно.

Если на балансе компании объекты, подпадающие под льготу по налогу на имущество (но объектом, тем не менее, признаваемые), надо сдать нулевой расчет по авансовым платежам. Это же относится и к ситуации, когда объекты полностью самортизированы. Если остаточная стоимость основных средств равна нулю, сдавать расчет все равно нужно.

По какой форме сдавать расчет по налогу на имущество

С формами по традиции налоговики устроили ералаш. В этом году налоговая служба в приказе от 31 марта 2017 г. № ММВ-7-21/271@ утвердила новую форму расчета авансов по налогу на имуществу. В новой форме появился раздел 2.1 «Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости».

Но названный приказ ФНС начинает действовать только с 13 июня. Тем не менее, в письме от 14 апреля 2017 г. № БС-4-21/7139@ налоговики разрешают применять новую форму. Но за старую они обещают не штрафовать. Старую форму расчета авансовых платежей по налогу на имущество можно взять в приказе ФНС России от 24 ноября 2011 № ММВ-7-11/895.

В общем, как всегда компания идет на риск.

В электронном виде подают расчет крупнейшие налогоплательщики и компании, у которых среднесписочная численность работников за предыдущий год превышает 100 человек.

Отчетность заполняется в полных рублях. До конца графы, в которую вносятся данные, надо ставить прочерки.

Сроки сдачи расчета по налогу на имущество

В 2017 году расчет по налогу на имущество предоставляется по следующему графику:

- за I квартал — не позднее 2 мая;

- за полугодие (II квартал) — не позднее 31 июля;

- за 9 месяцев (III квартал) — не позднее 30 октября.

Когда потребуется уточнять расчет

Если в первичном расчете компания допустила ошибку, из-за которой налог был недоплачен или переплачен, отчетность придется уточнить. Правила заполнения уточненок такие же, как и для первичных расчетов.

Отражать ли в расчете земельные участки

Бухгалтеры часто интересуются, надо ли отражать в расчете авансовых платежей по налогу на имущество в разделе 2 земельные участки, числяющиеся на балансе компании. Ответ: нет. Земельные участки — это не основные средства, признаваемые объектом налогообложения по налогу на имущество.

Куда отправлять расчет

Если налог на имущество платится по кадастровой стоимости, то по территориально отдаленным объектам недвижимости надо отправить расчет по месту их нахождения.

Если компания платит налог по средней стоимости (и у нее нет обособленных подразделений), расчет по налогу на имущество ей надо направить в испекцию по своему местонахождению.

Что будет, если задержать расчет

За опоздание за сдачей расчета по авансовым платежам по налогу на имущество компанию оштрафуют на 200 руб. по ст. 126 НК РФ.

Источник: https://mag-m.com/biznes/raschet-po-nalogu-na-imushhestvo-za-i-kvartal-2017-glavnoe.html

Налог на имущество организаций — сроки сдачи отчетности

Налог на имущество организаций — сроки сдачи отчетности по нему определяются положениями как федерального, так и регионального законодательства — формирует обязательство по составлению и отправке плательщиком в ФНС декларации и авансового расчета. Изучим порядок предоставления данных документов налоговикам подробнее.

Кто сдает декларацию и иные виды отчетов по налогу на имущество?

Когда сдавать отчеты по налогу на имущество?

Отчетный период по имущественному налогу: нюансы

Отчетный период в форме авансового расчета: нюансы

Кто сдает декларацию и иные виды отчетов по налогу на имущество?

Декларацию и авансовый расчет — предусмотренные законом отчеты по рассматриваемому налогу — сдают фирмы, которые работают:

| Скачать форму декларации |

- По ОСН и имеют:

- имущество любого типа, поставленное на баланс в качестве основных фондов;

- жилую недвижимость.

- По спецрежиму и имеют:

- жилую недвижимость, которая не поставлена на баланс в качестве основных фондов;

- движимое имущество, поставленное на баланс в качестве ОС до 2013 года (либо позже — если бизнес был реорганизован, ликвидирован либо передан от одного взаимозависимого субъекта к другому);

- имущество, указанное в п. 1 ст. 378.2 НК РФ.

При этом если имущество классифицировано как относящееся к 1-й либо 2-й амортизационным категориям, которые установлены положениями постановления Правительства России от 01.01.2002 № 1, то налог по данному имуществу платить не нужно и, соответственно, представлять отчеты по нему.

Читайте нас в Яндекс.Дзен

Яндекс.Дзен

Когда сдавать отчеты по налогу на имущество?

Фирмы, обязанные уплачивать рассматриваемый налог, должны сдавать в ФНС:

- авансовый расчет по налогу — в срок до 30-го числа того месяца, который следует за отчетным периодом — кварталом;

- декларацию по рассматриваемому налогу — до 30-го марта года, который идет за отчетным годом.

При этом обязанность по предоставлению авансового расчета (равно как и внесения авансовых платежей в бюджет) может не быть предусмотренной законодательством субъекта РФ. Если это так, то из отчетов налогоплательщик сдает в ФНС только декларацию.

Документы, входящие в отчетность по налогу на имущество юрлиц, сдаются:

- в инспекцию по месту налогового учета плательщика — если его имущество расположено в соответствующем муниципалитете;

- в инспекцию по месту расположения имущества плательщика — если оно не совпадает с местом налогового учета самой фирмы.

В авансовом расчете по рассматриваемому налогу нужно обязательно отражать отчетные периоды. Процедура их определения характеризуется рядом нюансов.

Отчетный период по имущественному налогу: нюансы

Установление отчетного периода зависит от способа исчисления налога на имущество:

- По балансовой средней стоимости имущества.

При соответствующем методе в авансовом расчете могут фиксироваться отчетные периоды:

- 1-й квартал;

- полугодие;

- 9 месяцев.

- Исходя из величины кадастровой стоимости имущества.

В данном случае отчетные периоды другие — 1-й, 2-й и 3-й кварталы.

Фактически это означает, что в 2017 году авансовый расчет подается в ФНС:

- до 2 мая — за 1-й квартал (при обоих способах исчисления налога);

- до 31 июля — за полугодие (при средней стоимости активов) или 2-й квартал (при кадастровой цене);

- до 30 октября — за 9 месяцев (средняя цена), 3-й квартал (кадастровая цена).

Средняя стоимость имущества устанавливается на основании документов учета фирмы. Кадастровая — определяется Росреестром и запрашивается по установленным каналам в ведомстве.

Указанные отчетные периоды по существу достаточно схожи, однако разница между ними предопределяет различия в методах расчета налога. Кроме того, определенными нюансами характеризуется указание расчетных периодов непосредственно в форме авансового расчета. Изучим их.

Отчетный период в форме авансового расчета: нюансы

Приказом ФНС России от 31.03.2017 № ММВ-7-21/271 были введены новые формы декларации и авансового расчета, что предоставляются плательщиками налога на имущество юрлиц.

С одной стороны, данный нормативный акт применяется с началом использования декларации по имущественному налогу для юрлиц за 2017 год. Однако если налогоплательщик использует утвержденную новым приказом форму авансового отчета за отчетные периоды 2017 года, то территориальным подразделениям ФНС рекомендовано принимать такую форму (письмо ФНС РФ от 14.04.2017 № БС-4-21/7139).

Источник: https://nsovetnik.ru/nalog-na-imushestvo/nalog_na_imuwestvo_organizacij_sroki_sdachi_otchetnosti/

Расчет авансовых платежей по налогу на имущество: отчет за полугодие 2017 г. по новой форме (Фролов А.)

Дата размещения статьи: 11.10.2017

Расчет авансовых платежей по налогу на имущество по итогам полугодия (II квартала) 2017 года сдают организации, у которых есть налогооблагаемое имущество.

От этой обязанности избавлены компании в случае, если субъектом РФ не установлены отчетные периоды по налогу.

При таких обстоятельствах организации отчитываются по налогу раз в год, представляя в инспекцию только годовую декларацию по налогу на имущество.

Расчет авансовых платежей по налогу на имущество по итогам полугодия (II квартала) 2017 года нужно сдать не позднее 30 июля 2017 г. (п. 2 ст. 379, п. 2 ст. 386 НК).

Выбор формы расчета

Форма налогового расчета по налогу на имущество, порядок ее заполнения и электронный формат утверждены Приказом ФНС от 24 ноября 2011 г. N ММВ-7-11/895. В то же время Приказом ФНС от 31 марта 2017 г.

N ММВ-7-21/271@ утверждены новые формы как декларации по налогу на имущество, так и налогового расчета по авансовому платежу. Этот Приказ вступает в силу с отчетности за 2017 год. Тем не менее представители ФНС в письме от 14 апреля 2017 г.

N БС-4-21/7139@ сообщили, что налогоплательщики могут отчитаться по новой форме и по итогам отчетных периодов 2017 года. То есть инспекции принимают расчеты как по старой, так и по новой форме.

Обратите внимание! Уточненный налоговый расчет, если возникнет такая необходимость, нужно сдавать по той же форме, по которой заполнялся и его исходник.

То есть если вы отчитываетесь за полугодие по старой форме расчета, то и «уточненку» заполняйте по старой форме.

И наоборот — при заполнении Расчета по новой форме «уточнять» его нужно также путем представления уточненного расчета, составленного по новой форме.

Отличие между старой и новой формами

Поскольку по итогам 2017 года предстоит отчитываться по новой форме декларации, то есть выбора у компаний более не будет, имеет смысл досрочно перейти на новую форму расчета или хотя бы ознакомиться с ней. Дело в том, что в декларацию и в налоговый расчет внесены практически аналогичные изменения.

[su_quote]

При этом основной массив изменений связан с поправками, внесенными в законодательство. Так, в новой форме расчета по авансовым платежам более не требуется проставлять печать организации. Кроме того, на титульном листе Расчета более нет поля «Код вида экономической деятельности по ОКВЭД».

Наименования (и коды) отчетных периодов приведены в соответствие с действующими нормами статьи 379 Налогового кодекса:

Коды отчетных периодов

| Код | Наименование |

| 21 | 1 квартал |

| 17 | полугодие (2 квартал) |

| 18 | 9 месяцев (3 квартал) |

| 51 | 1 квартал при реорганизации организации |

| 47 | полугодие (2 квартал) при реорганизации организации |

| 48 | 9 месяцев (3 квартал) при реорганизации организации |

Таким образом, при представлении налогового расчета по авансовому платежу за полугодие (II квартал 2017 г.) в соответствующем поле титульного листа нужно проставить код «17».

Отметим, что согласно порядку заполнения старой формы расчета при отчетности за полугодие предписывается ставить код «31». Однако специалисты ФНС еще в письме от 25 марта 2016 г. N БС-4-11/5197@ указали, что этот код уже не действующий и нужно ставить код «17».

Так что, по какой бы форме расчет за полугодие ни заполнялся, отчетный период нужно закодировать кодом «17».

Кроме того, в Приложении N 5 обновились коды видов имущества и добавились новые. Старые коды просто стали двузначными. Появились и новые коды. В частности, теперь у таких объектов, как жилые дома и жилые помещения, которые не учитываются на балансе в качестве ОС, есть свой отдельный код — «13».

Плюс ко всему и в Справочнике «Коды налоговых льгот» появились новые три кода.

Новый состав Расчета

Собственно говоря, изменилась и структура нового Расчета. Теперь в его состав входят:

— титульный лист;

— раздел 1 «Сумма авансового платежа по налогу, подлежащая уплате в бюджет, по данным налогоплательщика»;

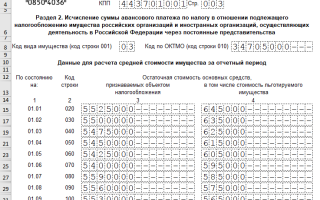

— раздел 2 «Исчисление суммы авансового платежа по налогу в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства»;

— раздел 2.1 «Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости»;

— раздел 3 «Исчисление суммы авансового платежа по налогу за отчетный период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая стоимость».

«Балансовый» раздел 2

Расчет авансового платежа в отношении имущества, по которому налоговой базой является его балансовая стоимость, как и раньше, производится в разделе 2 Расчета.

Как и прежде, в некоторых случаях нужно заполнить несколько разделов 2. Так, этот раздел, в частности, заполняется отдельно:

— по имуществу, которое облагается налогом по месту нахождения организации;

— по имуществу обособленного подразделения, выделенного на отдельный баланс;

— в отношении недвижимости, которая находится вне места нахождения компании и ее «обособленцев», имеющих отдельный баланс;

— в отношении имущества, облагаемого по разным налоговым ставкам;

— в отношении льготируемого по конкретной налоговой льготе (за исключением льгот в виде уменьшения всей суммы налога, подлежащей уплате в бюджет, и налоговой льготы в виде понижения налоговой ставки) имущества.

Коды вида имущества берем в Приложении N 5 к Порядку, Коды льгот — в Приложении N 6 к Порядку.

Остаточную стоимость имущества по данным бухучета по состоянию на 1 января 2017 г., 1 февраля 2017 г. 1 июля 2017 г. показываем по строкам 020 — 080 раздела 2. Отдельно в графе 4 указанных строк выделяем стоимость льготируемого имущества.

По строке 120 показывается средняя стоимость имущества за полугодие. По строке 130 — код налоговой льготы. По строке 140 — средняя стоимость не облагаемого налогом имущества за полугодие.

Обратите внимание! В письме ФНС от 25 мая 2017 г. N БС-4-21/9902@ приведены контрольные соотношения показателей расчета по авансовому платежу по налогу на имущество. С помощью этих соотношений можно проверить Расчет перед отправкой в инспекцию с тем, чтобы избежать «лишних» вопросов от налоговиков.

В частности, в расчете за полугодие должно быть выполнено следующее соотношение:

р. 2 ст. 120 = (р. 2 гр. 3 ст. 020 + р. 2 гр. 3 ст. 030 + р. 2 гр. 3 ст. 040 + р. 2 гр. 3 ст. 050 + р. 2 гр. 3 ст. 060 + р. 2 гр. 3 ст. 070 + р. 2 гр. 3 ст. 080) : 7.

Если равенство не получилось, то это говорит о том, что средняя стоимость имущества либо завышена, либо занижена. В любом случае налоговикам потребуется пояснить, с чем данное несоответствие связано.

Аналогично проверяется и показатель строки 140 разд. 2. Должно быть выполнено следующее равенство:

р. 2 ст. 140 = (р. 2 гр. 4 ст. 020 + р. 2 гр. 4 ст. 030 + р. 2 гр. 4 ст. 040 + р. 2 гр. 4 ст. 050 + р. 2 гр. 4 ст. 060 + р. 2 гр. 4 ст. 070 + р. 2 гр. 4 ст. 080) : 7.

По строке 170 указывается налоговая ставка. И если в соответствии с законом субъекта РФ применяется пониженная ставка, то ее в указанную строку и нужно вписать.

В разделе 2 также появилась новая строка — 175. Дело в том, что с 1 января 2017 г. Законом от 28 декабря 2016 г.

N 464-ФЗ установлены особенности исчисления налога в отношении железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой технологической частью. Налог в отношении таких объектов, принятых на учет в качестве ОС с 1 января 2017 г.

, исчисляется с применением коэффициента Кжд. Значение этого коэффициента и нужно вписать в строку 175. В течение первого налогового периода этот коэффициент равен нулю.

Исчисленную сумму авансового платежа показываем по строке 180. В общем случае она рассчитывается так:

1/4 x (р. 2 стр. 120 — р. 2 стр. 140) x р. 2 стр. 170.

В случае если имущество расположено на территориях нескольких субъектов РФ или же используется коэффициент в расчете авансового платежа, соответственно, появляются новые множители.

Строки 190 и 200 нужно заполнить в случае, если в отношении имущества законом субъекта РФ были предусмотрены налоговые льготы в виде уменьшения суммы налога, подлежащей уплате в бюджет.

Ну и, наконец, остаточную стоимость всех ОС по состоянию на 1 июля 2017 г. показываем по строке 210. В расчет не берем только имущество, которое не облагается налогом в соответствии с подпунктами 1 — 7 пункта 4 статьи 374 Кодекса.

Обратите внимание! Объекты ОС, включенные в первую или во вторую амортизационную группу, не облагаются налогом на имущество, но… на основании подпункта 8 пункта 4 статьи 374 Кодекса. Соответственно, остаточная стоимость таких объектов также должна быть учтена при формировании показателя строки 210 раздела 2 Расчета.

Пример. Остаточная стоимость ОС по состоянию на 1-е число каждого месяца отчетного периода составляет:

| По состоянию на: | ОС, признаваемые объектом налогообложения | в том числе стоимость льготируемого имущества |

| 01.01.2017 | 1 420 000 | 515 000 |

Источник: http://xn—-7sbbaj7auwnffhk.xn--p1ai/article/24977

Установленный срок сдачи авансового расчета по налогу на имущество за 3 квартал 2018 года

По итогам истечения трехквартального отчетного периода организации, которые имеют в непосредственной собственности имущественные объекты, должны сдавать в территориальные отделения налоговой службы и Пенсионного Фонда специальную отчетности. Стоит отметить, что срок сдачи авансового расчета по налогу на имущество за 3 квартал 2018 года был законодательно перенесен. Крайний срок сдачи документации теперь – 12 декабря.

Для понимания особенностей соответствующего авансового расчета необходимо ознакомиться с нормами закона, с границами установленных сроков платежа, со ставками и содержанием, с нюансами отчетности, а также с возможной ответственностью и штрафными санкциями.

Основные положения

Куда и кто должен

В качестве плательщиков налогового сбора выступают любые организации, которые имеют движимые или недвижимые объекты имущества, признаваемые непосредственными объектами налогообложения. Перечень компаний, вынужденных выплачивать соответствующий налог, приведен в действующем налоговом законодательстве.

Среди них стоит выделить:

- российские компании;

- зарубежные предприятия, которые не имеют постоянного представительства на территории регионов РФ, но владеющие определенным имуществом;

- иностранные компании, осуществляющие свою деятельность через официальное представительство.

Каждое заинтересованное лицо может найти кадастровый перечень имущественных объектов в положениях Налогового Кодекса РФ.

Важно помнить о том, что для сдачи декларации необходимо ее подготовить и передать в территориальное отделение налоговой службы:

- по месту фактического расположения организации;

- по месту нахождения обособленных отделений, обладающих отдельным от главного офиса бюджетом;

- по непосредственному месту нахождения налогооблагаемых объектов имущества.

Что касается объектов, относящихся к недвижимому имуществу, то в данном случае декларация будет передаваться в контролирующий орган по месту его нахождения. Все без исключения организации должны согласовывать возможность принятия отчетной документации за 3 квартал до 1 января того года, который следует сразу за отчетным.

От чего зависят границы дат

Предприятия, которые имеют в собственности объекты движимого или недвижимого имущества, должны в обязательном порядке передать в налоговую инспекцию соответствующий расчет по авансу не позднее календарного месяца с момента окончания отчетного квартала. Данное положение в полной мере регламентируется положениями статьи 386 Налогового Кодекса РФ.

Стоит отметить факт того, что организации должны сдавать отчетность по налогу на имущество даже в тех случаях, когда остаточной суммы основных средств просто нет. Другими словами, на счете организации 01 должно числиться хотя бы одно основное средство. В случае нулевой остаточности налоговая база и сумма соответствующего сбора будет равняться нулю.

Что касается сроков сдачи декларации для нулевой отчетности за 3 квартал, то он абсолютно идентичен стандартным вариантам – до 31 октября 2018 года.

Бланк декларации по налогу на имущество организаций:

Отсылки к закону

В табличном варианте ниже представлены актуальные изменения по главной отчетности:

| Отчеты | Актуальные изменения | Формы |

| Электронный или бумажный за 9 месяцев | В отчет была добавлена новая таблица для тех страхователей, сотрудники которых осуществляли свою деятельность не на своих рабочих местах, а в сторонних организациях. В таблице 6.1 должна быть указана актуальная кодификация ОКВЭД. | Последняя редакция 4-ФСС |

| Декларация по налоговому сбору на добавленную стоимость за 3 квартал | Действуют новые операционные коды по НДС. | Декларация |

| Налог на прибыль | Организации могут оплачивать налог на прибыль, которые в том числе была достигнута благодаря движимому или недвижимому имуществу, раз в месяц или раз в квартал. | Декларация |

| Авансы по налоговому сбору на имущество | Для всех компаний в качестве налогового периода с 1 января 2018 года признается 1,2 и 3 кварталы. Для организаций, которые не имеют имущество – 1 квартал, 6 месяцев и 9 месяцев | Декларация |

Каков срок сдачи авансового расчета по налогу на имущество за 3 квартал 2018 года

Индивидуальные предпринимали, которые имеют определенный штат сотрудников, а также в се организации, обязаны выплачивать специальные страховые взносы каждый месяц или каждый квартал в зависимости от выбранной системы. В случае, если никаких начислений в рамках отдельного квартала не производилось, то необходимо подготовить нулевую отчетность.

Срок сдачи авансового расчета по налогу на имущество за 3 квартал 2018 года в территориальное отделение фонда социального страхования – не позднее 20 октября в бумажном виде и не позднее 25 октября в электронном формате. Что касается сдачи соответствующей отчетной документации в территориальное отделение пенсионного фонда, то в данном случае это необходимо сделать до 15 и 21 ноября для бумажной и электронной формы соответственно.

Важно особенно учитывать фактор того, что в 2018 году у налогоплательщиков по имуществу появилось новое обязательство, которое заключается в составлении ежемесячного отчета по форме СЗВ-М. Срок сдачи такой документации до 10 числа того месяца, который следует сразу за отчетным.

Вся отчетная документация может быть предоставлена в территориальные контролирующие органы официальным представителем организации. Для этого нужно оформить специальную нотариальную доверенность.

Бланк налогового расчета по авансовому платежу по налогу на имущество организаций:

Ставки и содержание

Предельные ставки налогового сбора на объекты движимого и недвижимого имущества в полной мере определяются нормами действующего налогового законодательства РФ.

По состоянию на 2018 года установлены следующие предельные значения:

| 2 процента | По имущественным объектам, с которых начисляется налоговый сбор в прямой зависимости от кадастровой стоимости. |

| 1,3 процента | Для железнодорожных путей общего пользования, а также для линий электропередач и прочих сооружений, которые являются неотъемлемыми составляющими вышеперечисленного имущества. |

| 0 процентов | Для магистральных газопроводов и прилегающих имущественных объектов, а также для объектов добычи и хранения гелия. |

| 2,2 процента | Для прочего имущества. |

Стоит отметить, что органы регионального управления определяют актуальные налоговые ставки в самостоятельном порядке. Именно по ним организациям придется выплачивать соответствующий налоговый сбор в том или ином регионе РФ. При всем при этом в регионах может быть установлено несколько ставок для компаний и имущества, принадлежащим разным категориям.

Для тех организаций, которые имеют в других регионах страны обособленные подразделения, обладающие отдельным балансом, или отдаленные имущественные объекты, при расчете определенного налогового сбора применяются ставки, установленные в этих регионах.

Вышеуказанные положения четко регламентируются статьями 372, 384-385 действующего Налогового Кодекса РФ.

Нюансы отчёта и налогов

Бухгалтеры организаций могут столкнуться с проблемой определения в расчете конкретного отчетного периода. Это обуславливается тем, что у компании может находится в непосредственной собственности имущество, налоговый сбор по которому определяется в зависимости от среднегодовой и кадастровой стоимости одновременно.

Стоит отметить, что ФНС рекомендует всем налогоплательщикам указывать определенную кодификацию, которая будет отражать соответствующий период по налогу на имущество. Требование в полной мере регламентируется положениями специального письма ФНС от 25 марта 2018 года.

В 2018 году соответствующая имущественная отчетность должна быть предоставлена в следующие сроки:

| За 2018 год | До 30 марта. |

| За 1 квартал | До 2 мая. |

| За 6 месяцев | До 31 июля. |

| За 3 квартал | До 30 октября. |

В рамках расчета указываются все суммы авансовых платежей по соответствующему налогу. Коды ОКТМО по ним полностью соответствуют тем муниципальным образованиям, которые находятся под ведомством конкретного территориального подразделения.

Важно помнить о том, что при неправильном указании кодификации по ОКТМО, если нет замечаний в расчете, а он сам полностью соответствует установленной законодательством форме, то территориальные контролирующие органы не смогут отказать в приеме такой документации. Это регламентируется письмом Министерства Финансов РФ от 18 апреля 2018 года.

Ответственность и штрафы

Контролирующие органы будут вынуждены наложить на организацию определенные штрафные санкции за несвоевременную сдачу налоговой декларации на имущественные объекты за 3 квартал или за отказ от предоставления. В данных случаях размер штрафа будет составлять 200 рублей на основании статьи 126 Налогового Кодекса РФ.

Стоит отметить, что представители контролирующих органов не смогут оштрафовать организацию по статье 119 Налогового Кодекса РФ. Это обуславливается тем, что расчет авансовых платежей не может выступать в качестве непосредственно налоговой декларации.

Территориальные налоговые органы могут потребовать от организаций, в случае предоставления отчетности в бумажном формате, приложения файла в электронном виде или печати специального штрих-кода, который будет дублировать информацию. Практика показывает, что в случае непредставления представители инспекции могут отказать в принятии отчета.

Если это произошло, то оспорить решение можно как в вышестоящем налоговом органе, так и в судебном порядке. К тому же, на основании положений Письма Минфина от 18 апреля 2018 года отсутствие штрих-кода не может являться основанием для отказа в принятии документации, если она заполнена в соответствии с установленными законодательством правилами.

Источник: http://buhuchetpro.ru/srok-sdachi-avansovogo-rascheta-po-nalogu-na-imushhestvo-za-3-kvartal-2016-goda/

Налог на имущество физических лиц в 2018 году

Имущественный налог также как и земельный является местным налогом, т.е. он платится в бюджет муниципального образования (или городов федерального значения Москвы, Санкт-Петербурга и Севастополя), в котором он установлен и в котором находится имущество.

Кто платит налог на имущество в 2018 году

Налог на имущество должны платить физические лица, у которых есть в собственности:

- жилой дом;

- жилое помещение (квартира, комната);

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здание, строение, сооружение, помещение;

- доля на имущество перечисленное выше.

Дома и жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам.

Примечание: за имущество, входящее в состав общего имущества многоквартирного дома (лестничные площадки, лифты, чердаки, крыши, подвалы и т.д.) налог платить не нужно.

Обратите внимание, что согласно изменениям, внесенным в НК РФ законом от 30.11.2016 № 401-ФЗ, нежилые строения (садовые и дачные домики) приравнены к жилым и подлежат обложению налогом на имущество, начиная с периода 2015 года.

В отношении указанных объектов гражданами может быть заявлена льгота (если налог исчисляется по кадастровой стоимости) в размере 50 кв.м. необлагаемой площади.

За ее получением необходимо обратиться в налоговый орган лично или подать заявление через «Личный кабинет налогоплательщика».

Как рассчитывается налог на имущество за 2017 год

Налог на имущество рассчитывает ИФНС, после чего направляет по адресу места жительства физического лица уведомление, в котором содержится информация о размере налога необходимого к уплате.

С 1 января 2015 года вступила в силу 32 глава НК РФ, которая предусматривает новый порядок расчета имущественного налога. Согласно новым правилам налог рассчитывается не от инвентаризационной стоимости объекта, а исходя из его кадастровой стоимости (т.е. максимально приближенной к рыночной).

Новый порядок расчета вводиться в действие отдельно каждым взятым субъектом РФ. Те субъекты, которые не успели в срок до 1 декабря 2017 года утвердить кадастровую стоимость объектов и опубликовать соответствующий правовой акт, будут рассчитывать налог в 2018 году по «старому» (исходя из инвентаризационной стоимости).

Примечание: полностью перейти на расчет имущественного налога исходя из кадастровой стоимости, все субъекты России должны до 1 января 2020 года.

Как рассчитывается налог от кадастровой стоимости

Налог на имущество физических лиц, исходя из кадастровой стоимости объекта, рассчитывается по следующей формуле:

Нк = (Кадастровая стоимость – Налоговый вычет) x Размер доли x Налоговая ставка

При расчете налога данные по кадастровой стоимости объекта берутся из государственного кадастра недвижимости по состоянию на 1 января каждого года (по новым объектам — на момент их постановки на государственный учет). Узнать кадастровую стоимость объекта можно в территориальном отделении Росреестра.

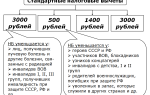

При расчете налога кадастровую стоимость по основным видам объектов можно уменьшить на налоговый вычет:

| Квартира | Уменьшается на стоимость 20 квадратных метров этой квартиры |

| Комната | Уменьшается на стоимость 10 квадратных метров этой комнаты |

| Жилой дом | Уменьшается на стоимость 50 квадратных метров этого дома |

| Единый недвижимый комплекс в состав, которого входит хотя бы одно жилое помещение (жилой дом) | Уменьшается на один миллион рублей |

Власти муниципальных образований и городов Москвы, Санкт-Петербурга, Севастополя имеют право увеличивать размеры налоговых вычетов описанных выше. Если кадастровая стоимость получится отрицательной, то она принимается равной нулю.

Пример расчета

Петров И.А. имеет в собственности квартиру общей площадью 50 кв. метров. Её кадастровая стоимость составляет 3 000 000 рублей. Стоимость одного кв. метра равна 60 000 руб.

Налоговый вычет в этом случае составит: 1 200 000 руб. (60 000 руб. x 20 кв. метров). При расчете налога необходимо брать уменьшенную кадастровую стоимость: 1 800 000 руб. (3 000 000 руб. – 1 200 000 руб.).

[su_quote]

Если объект находится в общей долевой собственности, налог рассчитывается для каждого из участников пропорционально его доле в праве собственности на этот объект. В случае если имущество находится в общей совместной собственности, налог рассчитывается для каждого из участников совместной собственности в равных долях.

Налоговые ставки в каждом субъекте России разные, их точный размер в 2018 году вы сможете узнать на этой странице. Обращаем ваше внимание, что налоговые ставки не должны превышать следующих пределов:

| 0,1% | Жилые дома (в том числе недостроенные) и жилые помещения (квартиры, комнаты) |

| Единые недвижимые комплексы, в состав которых входит хотя бы одно жилое помещение (жилой дом) | |

| Гаражи и машино-места | |

| Хозяйственные строения или сооружения, площадь которых не превышает 50 кв. метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства | |

| 2% | Административно-деловые и торговые центры |

| Нежилые помещения, которые используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания | |

| Объекты, кадастровая стоимость которых превышает 300 миллионов рублей | |

| 0,5% | Прочие объекты |

Власти муниципальных образований и городов Москвы, Санкт-Петербурга, Севастополя имеют право уменьшить налоговую ставку 0,1% до нуля или увеличить её, но не более чем в три раза. Также в зависимости от величины кадастровой стоимости, вида и места нахождения объекта, местные власти имеют право устанавливать дифференцированные налоговые ставки.

Объект налогообложения

Петрову И.А. принадлежит ½ квартиры общей площадью 50 кв. метров. Кадастровая стоимость квартиры составляет 3 000 000 рублей. Налоговый вычет при этом будет равен 1 200 000 рублей.

Расчет налога

Для расчета налога возьмем максимально возможную налоговую ставку 0,1%.

Подставив все имеющиеся данные формулу получим:

900 руб. ((3 000 000 руб. — 1 200 000 руб.) x ½ x 0,1%).

Как рассчитывается налог от инвентаризационной стоимости

Налог на имущество физических лиц, исходя из инвентаризационной стоимости объекта, рассчитывается по следующей формуле:

Ни = Инвентаризационная стоимость x Размер доли x Налоговая ставка

При расчёте налога, берутся данные об инвентаризационной стоимости, представленные в налоговые органы до 1 марта 2013 года. Узнать эти данные можно в отделении БТИ по месту нахождения имущества.

[su_quote]

Если объект находится в общей долевой собственности, налог рассчитывается для каждого из участников пропорционально его доле в праве собственности на этот объект. В случае если имущество находится в общей совместной собственности, налог рассчитывается для каждого из участников совместной собственности в равных долях.

Налоговые ставки в каждом субъекте Российской Федерации разные, их точный размер вы можете узнать на этой странице. Обращаем ваше внимание, что налоговые ставки не должны превышать следующих пределов:

| До 300 000 руб. (включительно) | До 0,1 процента (включительно) |

| Свыше 300 000 руб. до 500 000 руб. (включительно) | Свыше 0,1 до 0,3 процента (включительно) |

| Свыше 500 000 руб. | Свыше 0,3 до 2,0 процента (включительно) |

Примечание: в зависимости от величины инвентаризационной стоимости, вида и места нахождения объекта, местные власти имеют право устанавливать дифференцированные налоговые ставки.

Объект налогообложения

Петрову И.А. принадлежит ½ квартиры в г. Москва. Инвентаризационная стоимость квартиры составляет 200 000 рублей..

Расчет налога

Налоговая ставка для данной квартиры предусмотрена в размере 0,1%.

Налог на имущество в этом случае будет равен: 100 руб. (200 000 руб. x ½ x 0,1 / 100).

Как рассчитывается налог по новым правилам в первые 4 года

При расчете налога от кадастровой стоимости его размер получается существенно больше, чем при расчете от инвентаризационной стоимости. Чтобы не допустить резкого увеличения налоговой нагрузки, было принято решение: в первые четыре года (после введения в регионе новых правил) налог рассчитывать по следующей формуле:

Н = (Нк – Ни) x K + Ни

Нк – налог, рассчитанный от кадастровой стоимости объекта (см. выше).

Ни – налог, рассчитанный от инвентаризационной стоимости объекта (см. выше).

К – понижающий коэффициент, благодаря которому налоговая нагрузка каждый год будет постепенно увеличиваться на 20%.

Коэффициент К равен:

- 0,2 – в первый год;

- 0,4 – во второй год;

- 0,6 – в третий год;

- 0,8 – в четвертый год.

Начиная с 5-го года, налог на имущество необходимо рассчитывать исходя из кадастровой стоимости объекта.

Примечание: расчет налога по вышенаписанной формуле производится только в случаях, когда налог от кадастровой стоимости получается больше чем от инвентаризационной стоимости.

Налоговое уведомление

Физическим лицам налог на имущество рассчитывает налоговая служба, после чего направляет по их адресу места жительства налоговое уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д.

Налоговые уведомления в 2018 году будет направлено жителям России в период с апреля по ноябрь, но не позднее, чем за 30 дней до наступления даты платежа.

Многие владельцы недвижимого имущества ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда имущественный налог платить не нужно. Это не так.

C 1 января 2015 года вступил в силу закон, согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать в ИФНС о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение с приложением копий правоустанавливающих документов необходимо предоставить в ИФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря года следующего года. Например, если квартира была куплена в 2017 году, а уведомлений по ней не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря 2018 года.

Поэтому, в случае неполучения уведомления, ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на приём можно воспользоваться этим сервисом).

В случае, если гражданин самостоятельно сообщит о наличии у него транспортного средства, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение.

Однако, данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте.

Если уведомление на уплату не было направлено по иным причинам (например, неверно указан адрес налогоплательщика, или оно было утеряно на почте), то расчет будет произведен за все три года.

За непредставление такого сообщения в установленный срок, гражданин будет привлечен к ответственности по п.3 ст. 129.1 и оштрафован в размере 20% от неуплаченной суммы налога, по тому объекту, по которому он не представил сообщение.

Срок уплаты налога на имущество

В 2018 году для всех регионов России установлен единый срок уплаты имущественных налогов — не позднее 1 декабря 2018 года.

Обратите внимание, что в случае нарушения сроков оплаты налога на имущество, на сумму недоимки будет начислена пеня за каждый календарный день просрочки в размере одной трехсотой от действующей ставки рефинансирования ЦБ РФ.

Кроме этого налоговый орган может направить работодателю должника уведомление о взыскании задолженности за счет заработной платы, а также наложить ограничение на выезд из РФ. Штраф с физических лиц за неуплату налогов не взыскивается.

Оплата налога на имущество

Заплатить имущественный налог можно с помощью специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

-

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

-

Указать вид оплачиваемого налога, адрес местонахождения имущества, тип платежа (сам налог или пени) и сумму платежа:

-

Выбрать способ оплаты. Для оплаты наличными сформируйте платёжное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

-

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Как узнать задолженность по налогам

Узнать о наличии задолженности по имеющимся у вас налогам вы можете несколькими способами:

Источник: https://www.malyi-biznes.ru/fns/imushhestvo/

Расчет по налогу на имущество за 3-й квартал 2018 года

Отправить на почту

Налог на имущество организаций — авансовые платежи по нему необходимо вносить по завершении каждого отчетного промежутка, если в регионе не принято решение о том, что авансы не платятся. Необходимость уплаты авансов влечет за собой и обязанность подачи отчетности. Рассмотрим особенности такого отчета применительно к третьему из отчетных промежутков 2017 года.

Чем регулируется вопрос подачи отчетности в части авансов по имуществу

Правила вычисления и уплаты налога на имущество для юрлиц в существенной мере зависят от решений, принятых в регионах. Так, например, регион может установить:

- свои размеры ставок по налогу (но не выше значений, приведенных в НК РФ), определив их разными в привязке к категориям плательщиков или видам имущества (п. 2 ст. 380 НК РФ);

- свой список льгот, дополнив их теми основаниями для неуплаты налога, которые имеются в ст. 381 НК РФ;

- порядок вычисления и уплаты налога без авансовых перечислений как вообще по региону, так и для плательщиков некоторых категорий (п. 3 ст. 379, п. 6 ст. 382 НК РФ);

- свои сроки для уплаты как налога, так и авансов по нему (п. 1 ст. 383 НК РФ).

О том, что может послужить основанием для освобождения от платежей по имуществу, подробнее читайте в материале «Кто освобождается от уплаты налога на имущество?».

Если в законодательном акте региона, посвященном налогу на имущество, информации об отказе от авансов нет, то авансы нужно платить (п. 2 ст. 383 НК РФ). Для их исчисления и уплаты налоговый промежуток (год) разбивается на отчетные промежутки, которые в зависимости от базы для вычисления налога определяют по одному из 2 способов (п. 2 ст. 379 НК РФ):

- поквартально нарастающим итогом при вычислении от средней стоимости;

- как квартал, если платеж высчитывается от кадастровой стоимости.

Так как завершение каждого очередного из отчетных промежутков совпадает по времени для обоих способов, отчетность по авансам подают в ИФНС ежеквартально (п. 1 ст. 386 НК РФ). Срок для направления в ИФНС таких отчетов установлен единым для всей территории России и соответствует 30-му числу месяца, наступающего после завершения очередного отчетного промежутка (п. 2 ст. 386 НК РФ).

Как рассчитать сумму авансового платежа по налогу на имущество организаций в 2017 году

Независимо от того, какая из стоимостей служит базой для вычисления налога, расчет аванса за отчетный промежуток осуществляется по одному и тому же алгоритму: как ¼ произведения налогооблагаемой базы на ставку (п. 4 ст. 382, п. 13 ст. 378.2 НК РФ). Но и ставки могут оказаться разными, и сама налоговая база будет вычисляться по-разному:

- при средней стоимости — как итог от деления результата сложения всех значений остаточной стоимости (в нее не войдут объекты, облагаемые от кадастровой стоимости) на 1-й день каждого из месяцев отчетного промежутка и на 1-й день месяца, наступающего после завершения этого промежутка, на число месяцев в отчетном промежутке плюс 1 (п. 4. ст. 376 НК РФ);

- при кадастровой стоимости — как ее значение, действительное для 1 января расчетного года (подп. 1 п. 12 ст. 378.2 НК РФ), а для вновь образовавшихся объектов — как величина, определенная на дату внесения его в кадастр (п. 10 ст. 378.2 НК РФ).

О том, как вычисляют авансы от средней стоимости, подробнее см. в статье «Какой порядок расчета налога на имущество организаций?».

О порядке расчета налога на имущество и авансовых платежей при определении налоговой базы от кадастровой стоимости узнайте из статьи «Пошаговая инструкция по расчету налога на имущество с кадастровой стоимости».

Если плательщик оказывается владельцем имущества, имеющего в качестве базы стоимость по кадастру, в течение неполного отчетного промежутка, то в расчете будет участвовать коэффициент владения, представляющий собой соотношение числа полных месяцев владения к общему числу месяцев в отчетном промежутке (п. 5 ст. 382 НК РФ).

Полным считается месяц с возникшим до 15-го числа или утраченным после 15-го числа правом владения.

Под налог, высчитываемый от кадастровой базы, попадают объекты недвижимости, числящиеся в списке, приведенном в п. 1 ст. 378.2 НК РФ, и части этих объектов.

Предметный перечень такой недвижимости публикуется в каждом из регионов после утверждения итогов кадастровой оценки и принятия закона о налогообложении от кадастровой базы.

Обязанность платить налог, рассчитываемый от такой базы, есть у всех владельцев соответствующего имущества, в т. ч. и у работающих на спецрежимах.

Ставки для вычисления налога будут браться в значениях, принятых региональным законом. Узнать ставку налога на имущество, установленного в регионе, можно на сайте ФНС.

Если значения ставок регионом не определены, то следует ориентироваться на их максимальную величину, приведенную в ст. 380 НК РФ:

- 2,2% — при исчислении от средней стоимости;

- 2% — для вычислений от кадастровой базы.

Для некоторых видов объектов установлены особые пределы ставок, изменяющие свое значение от года к году. В 2017 году их величина такова:

- 1,6% — по трубопроводам магистрального характера, линиям энергопередачи и сооружениям, составляющим неотъемлемые технологические части этих объектов (п. 3 ст. 380 НК РФ);

- 1% — по железнодорожным путям общего использования и сооружениям, составляющим неотъемлемые технологические их части (п. 3.2 ст. 380 НК РФ).

Определяя величину аванса по каждой из налоговых баз, плательщик вправе учесть в этом расчете льготы, предоставленные ему НК РФ в части применения нулевой ставки или освобождения от налогообложения (п. 3.1 ст. 380, ст.

381), а также законом региона. Если объект расположен в двух или нескольких регионах, то к каждой из долей его стоимости, попадающей в определенный регион, будет применяться законодательство соответствующего региона.

О том, где возможно получение информации по кадастровой стоимости, читайте в материале «Как узнать кадастровую стоимость имущества?».

Рассчитать сумму аванса, причитающегося к уплате, нужно раздельно в части имущества (п. 1 ст. 376, п. 3 ст. 382 НК РФ):

- находящегося в месте расположения (постановки на учет) российского юрлица или постоянного представительства иностранного юрлица;

- присутствующего в обособленном подразделении юрлица, имеющем выделенный баланс;

- располагающегося в месте, отличном от места расположения (постановки на учет) юрлица или его обособленного подразделения с выделенным балансом, если речь идет о недвижимости;

- принадлежащего к числу образующих единую систему газоснабжения;

- имеющего разную базу для вычисления (остаточную или кадастровую);

- облагающегося по разным ставкам.

Форма расчета авансового платежа налога на имущество организаций

Источник: http://nanalog.ru/raschet-po-nalogu-na-imushhestvo-za-3-j-kvartal-2017-goda/