Вычет НДС у продавца при возврате авансов и товаров — Статьи | Профит

Применение налоговых вычетов нередко вызывает сложности у бухгалтеров. Не так давно вышло в свет новое письмо ФНС России на эту тему. Как продавцу принять к вычету НДС при возврате авансовых платежей покупателю в случае расторжения договора поставки? Можно ли возвратить предоплату собственным имуществом? Рассмотрим эти и ряд других вопросов в нашей статье.

В общем случае при получении аванса в счет предстоящих поставок товаров (работ, услуг) у продавца возникает обязанность по начислению НДС.

Не позднее 5 календарных дней со дня получения аванса нужно выставить покупателю счет-фактуру на сумму предоплаты.

А на дату отгрузки товаров (выполнения работ, оказания услуг), в счет которых был получен аванс, НДС, ранее начисленный с предварительной оплаты, организация вправе принять к вычету.

Налоговое законодательство предусматривает, что в случае изменения условий либо расторжения договора поставки и возврата авансовых платежей можно применить вычет налога, ранее начисленного и уплаченного в бюджет с сумм предоплаты за товары (работы, услуги), предназначенные для реализации на территории РФ.

Таким образом, вычет можно применить в полном объеме. Но только после того, как в учете будут отражены операции по корректировке в связи с отказом от товаров (работ, услуг).

Факт возврата авансовых платежей должен быть отражен в бухгалтерском учете и подтвержден документально, то есть платежными поручениями.

Обратите внимание: вычетом можно воспользоваться не позднее одного года с момента такого отказа.

Пример

ООО «Вектор» (продавец) заключило с ООО «Ром» (покупателем) договор на поставку товаров, облагаемых НДС по ставке 18%. Цена договора составляет 118 000 руб., в т. ч. НДС — 18 000 руб.

Условиями договора предусмотрено, что покупатель перечисляет продавцу 100% оплаты в счет предстоящей поставки, а продавец обязан отгрузить товары в течение 3 дней с момента получения денежных средств.28 июня 2010 г.

покупатель перечислил продавцу оплату в счет предстоящей поставки в размере 118 000 руб., в т. ч. НДС — 18 000 руб.

, продавец же не осуществил отгрузку в указанный срок, в связи с чем в июле стороны расторгли договор, а продавец вернул сумму предварительной оплаты покупателю на основании платежного поручения от 02.07.2010 N 32.Бухгалтер фирмы ООО «Вектор» сделает следующие проводки.В момент поступления предварительной оплаты:

ДЕБЕТ 51 КРЕДИТ 62 «Аванс полученный»

– 118 000 руб. — получен аванс от покупателя;

ДЕБЕТ 62 «Аванс полученный»

КРЕДИТ 68

– 18 000 руб. — начислен НДС;

ДЕБЕТ 68 КРЕДИТ 51

– 18 000 руб. — перечислен НДС в бюджет.В момент возврата предварительной оплаты в связи с расторжением договора:

ДЕБЕТ 62 «Аванс полученный»

КРЕДИТ 51

– 118 000 руб. — возвращены денежные средства покупателю;

ДЕБЕТ 68 КРЕДИТ 62 «Аванс полученный»

– 18 000 руб. — произведен вычет суммы НДС, уплаченной в бюджет с аванса в счет поставки.

В одном из своих последних писем налоговики разъяснили порядок применения вычетов по НДС в случае, если получение и возврат авансовых платежей осуществляется в одном налоговом периоде при расторжении договора.

Организация должна отразить в декларации по НДС сумму налога с полученной предоплаты и в этом же налоговом периоде при наличии документов, свидетельствующих о возврате сумм этой предоплаты, и при условии изменения либо расторжения договора вправе заявить к вычету соответствующую сумму налога.

Предоплата возвращена неденежными средствами

Продавец может возвратить аванс покупателю не деньгами, а имуществом, например векселем третьего лица.

Как быть с налоговым вычетом в такой ситуации? Нам известно лишь одно решение суда, в котором арбитры указали на правомерность принятия НДС к вычету.

Суммы неиспользованных авансов были возвращены заказчикам путем передачи собственного имущества — векселей третьих лиц. Данное имущество, переданное в счет возврата неиспользованного аванса, было оплачено организацией.

Однако, по нашему мнению, все же существует риск того, что налоговики поставят вычет под сомнение, поскольку формально возврата предварительной оплаты покупателю на основании платежных поручений не происходит.

Кроме того, чиновники Минфина России рассматривают любую передачу векселя (в т. ч. в счет возврата предоплаты) как реализацию ценной бумаги, которая не подлежит обложению НДС.

Разделяют эту точку зрения и некоторые суды.

Соответственно, компании необходимо организовать раздельный учет облагаемых и освобожденных от НДС операций.

Другие арбитры считают, что при использовании векселя третьего лица в качестве средства платежа реализации не происходит, а потому объекта налогообложения не возникает.

Связано это с тем, что вексель используется как средство платежа, а значит, передача в оплату приобретенных товаров (работ, услуг) не признается реализацией ценной бумаги. В связи с этим у организации отсутствует обязанность по ведению раздельного учета НДС.

Таким образом, при возникновении споров с налоговиками отсутствие раздельного учета НДС придется отстаивать в суде.

Вычет НДС при возврате товара

До расторжения договора часть продукции может быть уже реализована и оприходована покупателем. Соответственно, при расторжении договора покупатель возвращает такой товар продавцу, а он перечисляет покупателю деньги.

В этом случае продавец принимает к вычету сумму НДС в части стоимости возвращенных товаров, а также ставит к вычету налог по возвращенному авансу (подробнее об этом мы писали выше).

Обратите внимание: такой возврат товара (после факта принятия на учет товаров) налоговики признают обратной реализацией, поскольку покупатель уже приобрел право собственности на возвращаемый товар. На стоимость «возврата» покупатель должен выставить продавцу счет-фактуру и зарегистрировать его в книге продаж.

Только на основании этого счета-фактуры первоначальный продавец вправе принять к вычету НДС по возвращенным товарам. Эти разъяснения приводят специалисты Минфина России.

Следовательно, при отсутствии у организации такого счета-фактуры от покупателя, к которому перешло право собственности на товар, продавец не сможет принять к вычету НДС на основании пункта 5 статьи 171 Налогового кодекса.

Если возвращенные товары не были оприходованы покупателем, то вычет производится в общем порядке при условии, что сумма налога уплачена в бюджет, в бухгалтерском учете сделаны корректировки по возврату товаров (работ, услуг) и не истек один год со дня такого возврата.

Так, при возврате не принятых на учет покупателем товаров в экземпляры счетов фактур, выставленных при отгрузке товаров, продавцу необходимо внести исправления, предусматривающие корректировку количества и стоимости отгруженных товаров. Указанные исправления вносятся на дату принятия на учет товаров, возвращенных покупателем. При этом в исправленном счете-фактуре следует дополнительно указать количество и стоимость возвращенных товаров. Все изменения необходимо заверить подписью руководителя, печатью фирмы и указать дату их внесения. Исправленный счет-фактуру в части возвращенного товара продавец должен зарегистрировать в книге покупок. Следовательно, у организации возникает обязанность по предоставлению уточненной декларации по НДС, если отгрузка и возврат товара осуществлены в разных налоговых периодах.

Пример

ООО «Дигма» (продавец) в июне 2010 г. отгрузило ООО «Вектор» 10 ноутбуков по цене 11 800 руб. за штуку, в т. ч. НДС — 1800 руб. Всего отгружено товара на сумму 118 000 руб, в т. ч. НДС — 18 000 руб. Перехода права собственности на товар не было.

Себестоимость отгруженной партии товара составляет 60 000 руб. Три ноутбука оказались бракованными, в связи с чем покупатель решил отказаться от них. В июле ООО «Вектор» вернуло продавцу продукцию на общую сумму 35 400 руб., в т. ч. НДС — 5400 руб.

Бухгалтер фирмы ООО «Дигма» сделает следующие проводки.

Июнь

ДЕБЕТ 62 КРЕДИТ 90-1

– 118 000 руб. — отражена выручка от реализации ноутбуков;

ДЕБЕТ 90-3 КРЕДИТ 68

– 18 000 руб. — начислен НДС;

ДЕБЕТ 90-2 КРЕДИТ 41

– 60 000 руб. — списана себестоимость реализованной продукции;

ДЕБЕТ 68 КРЕДИТ 51

– 18 000 руб. — перечислен НДС в бюджет.

Июль

ДЕБЕТ 62 КРЕДИТ 90-1

– 35 400 руб. (сторно) — сторнирована часть выручки, приходящаяся на возвращенный товар;

ДЕБЕТ 90-2 КРЕДИТ 41

– 18 000 руб. (сторно) — сторнирована часть себестоимости;

ДЕБЕТ 90-3 КРЕДИТ 68

– 5400 руб. (сторно) — сторнирована часть НДС с выручки от реализации товара.

Возврат неиспользованного аванса

Обратите внимание, что на практике может возникнуть ситуация, когда продавец возвращает покупателю неиспользованный аванс в счет предстоящей поставки товаров, выполнения работ или оказания услуг. При этом возврат аванса не связан с расторжением договора.

Как правило, сумма налога, ранее начисленная при получении данной суммы, уже была принята к вычету.При буквальном толковании положений Налогового кодекса в случае возврата авансового платежа, не связанного с изменением или расторжением договора, вычет ранее начисленного налога не предусмотрен.

Поэтому велика вероятность возникновения налоговых споров, связанных с правомерностью предъявления к вычету НДС, ранее начисленного с сумм оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг).

В этом случае рекомендуем в бухгалтерском учете сторнировать данную сумму налога и представить налоговикам уточненную декларацию по НДС.

Пример

Частное охранное предприятие ООО «Акула» заключило договор с ООО «Вектор» на оказание разовых охранных услуг. Первоначальная цена была определена в сумме 118 000 руб., в т. ч. НДС — 18 000 руб. Фирма «Вектор» в июне перечислила деньги на условиях 100% предоплаты ООО «Акула». В акте оказанных услуг от 30.06.

2010 указано, что ООО «Акула» оказало услуги на сумму 107 600 руб., в т. ч. НДС — 16 414 руб. Сумму излишней предоплаты охранное предприятие пообещало вернуть. В августе ООО «Акула» перечислило ООО «Вектор» неиспользованную часть предоплаты в сумме 10 400 руб.

Возврат авансового платежа связан с изменением условий договора.При формировании декларации за II кв. 2010 г. бухгалтер ООО «Акула» ошибочно принял к вычету всю сумму НДС по полученной предоплате. Рассмотрим, какие проводки будут сделаны в таком случае и какие исправительные записи должны быть в учете.

В момент поступления предварительной оплаты:

ДЕБЕТ 51 КРЕДИТ 62 «Аванс полученный»

– 118 000 руб. — получен аванс в счет оказания услуг;

ДЕБЕТ 62 «Аванс полученный»

КРЕДИТ 68

– 18 000 руб. — исчислен НДС с суммы поступившей предоплаты;

ДЕБЕТ 68 КРЕДИТ 51

– 18 000 руб. — уплачена в бюджет сумма налога.В момент оказания услуг:

ДЕБЕТ 62 КРЕДИТ 90-1

– 107 600 руб. — отражена выручка от оказания услуг;

ДЕБЕТ 90-3 КРЕДИТ 68

– 16 414 руб. — начислен НДС;

ДЕБЕТ 68 КРЕДИТ 62 «Аванс полученный»

– 18 000 руб. — ошибочно произведен вычет налога с суммы аванса в полном размере;

ДЕБЕТ 62 «Аванс полученный»

КРЕДИТ 62

– 107 600 руб. — зачет аванса.В момент перечисления неиспользованного аванса:

ДЕБЕТ 62 «Аванс полученный» КРЕДИТ 51

– 10 400 руб. — возврат покупателю предоплаты;

ДЕБЕТ 68 КРЕДИТ 62 «Аванс полученный»

– 1586 руб. (сторно) — сторнирована часть ранее принятого к вычету налога.Подана уточненная декларация по НДС за II кв. 2010 г.

ДЕБЕТ 68 КРЕДИТ 62 «Аванс полученный»

– 1586 руб. — принят к вычету НДС по возвращенной части аванса.

ПРАВИЛЬНЫЙ ВАРИАНТ РАСЧЕТОВ

В момент оказания услуг:

ДЕБЕТ 62 КРЕДИТ 90-1

– 107 600 руб. — отражена выручка от оказания услуг;

ДЕБЕТ 90-3 КРЕДИТ 68

– 16 414 руб. — начислен НДС по реализации услуг;

ДЕБЕТ 68 КРЕДИТ 62 «Аванс полученный»

– 16 414 руб. — принят к вычету ранее начисленный НДС в части реализованной услуги;

ДЕБЕТ 62 «Аванс полученный»

КРЕДИТ 62

– 107 600 руб. — зачет аванса.В момент перечисления неиспользованного аванса:

ДЕБЕТ 62 «Аванс полученный»

КРЕДИТ 51

– 10 400 руб. — возврат покупателю предоплаты;

ДЕБЕТ 68 КРЕДИТ 62 «Аванс полученный»

– 1586 руб. — принят к вычету НДС по возвращенной части аванса.

О.С. Ганелес,

старший консультант налогового отдела компании KPMG

п. 3 ст. 168 НК РФ

п. 8 ст. 171, п. 6 ст. 172 НК РФ

п. 5 ст. 171 НК РФ

пост. ФАС СКО от 13.01.2010 N А20-137/2009

Источник: http://AuditSamara.web-box.ru/blog/vychet-nds-u-prodavca-pri

Как покупателю оформить возврат аванса от поставщика. В частности, речь идет об авансах, полученных в счет. Оформление полученного аванса продавцом

В коммерческой деятельности неизбежно происходят ситуации, которые невозможно предвидеть заранее. Условия договоров могут меняться, да и сами соглашения по различным причинам могут расторгаться.

Если покупателем уже перечислен аванс, при расторжении договора его приходиться возвращать. В этой ситуации важно правильно отобразить движение средств в налоговой декларации.

Как это правильно сделать в 2017 году, рассмотрим в этой статье.

На практике в первом случае юридические последствия достигаются с помощью договора цессии, а в последнем случае — соглашения о допуске долга. Это прямо не регулируется законом, но ст. 102 п.

(3) АПА дает основания предполагать, что такая возможность допустима, поскольку текст относится к «переданным отношениям».

Соглашения о выплате и доставке сельскохозяйственной техники были согласованы в течение 70 дней с момента подписания контракта.

Что касается сделанных таким образом выводов, заявитель выдвинул те же возражения, что и описанные выше, как и в случае недвижимого имущества, поскольку схема аналогична. Такие возражения необоснованны. В. был погашен.

Согласно этим правовым положениям, вычет основных Здесь поставки, для которой фактура выдается, поставщик должен выдать кредит-ноту в счете-фактуре. В этом случае мы не сталкивались ни с одной из двух упомянутых в законе гипотез.

Решение может быть обжаловано кассационной жалобой в Высшем административном суде в течение четырнадцати дней с момента уведомления сторон о его подготовке.

При этом не имеет значения, когда именно планируется отгрузка товара (выполнение работ или предоставление услуг). Это регламентируется статьей 167 Налогового кодекса РФ.

Выполнение наших электронных записей доходов — это оплата наличными, карточными или кредитными картами. Все договорные отношения заключаются в соответствии с законодательством Чешской Республики.

Отправляя заказ, Покупатель подтверждает, что ознакомился с настоящими Условиями ведения бизнеса, которые являются неотъемлемой частью процедуры подачи жалоб и соглашаются с ними.

Покупатель уведомляется об этих условиях и имеет возможность ознакомиться с ними до заказа.

Краски для волос, пероксиды, мелодии и другие препараты для профессионального использования в парикмахерских или салонах красоты продаются только зарегистрированным клиентам после нашей зарегистрированной проверки клиента и его / ее удостоверения личности.

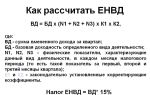

В соответствии со статьей 164 НК РФ, расчет НДС с аванса зависит от ставки налога и происходит по следующей формуле: сумма аванса умножается на 10/110 или 18/118. При этом действующее законодательство позволяет не платить НДС с некоторых авансов.

В частности, речь идет об авансах, полученных в счет:

- отгрузки товаров, оказания услуг или выполнения работ, не облагающихся налогом на добавленную стоимость;

- экспортных поставок;

- реализации товаров, услуг или работ с длительным циклом производства (перечень которых утвержден в постановлении №468 Правительства РФ).

Оформление полученного аванса продавцом

После получения аванса продавцом оформляется авансовый счет-фактура, который в обязательном порядке регистрируется в книге продаж. Счет-фактура отображается в том квартале, в котором была получена предоплата. После регистрации один экземпляр счета-фактуры должен быть передан покупателю. Все эти действия должны быть выполнены в пятидневный срок со дня перечисления предоплаты.

https://www.youtube.com/watch?v=IC7ThmPtDug

Потребительский контракт — договор купли-продажи, работы или другие договоры в соответствии с Гражданским кодексом, если стороны, с одной стороны, являются потребителем, а с другой — поставщиком.

Покупатель, по свободному выбору, признает, что он знает обо всем вышеперечисленном и соглашается с дальнейшей обработкой своих персональных данных для целей этой эспы.

Предоставление персональных данных является добровольным, покупатель имеет право доступа к данным и защиты прав в объеме, предусмотренном законом.

Покупатель может в любое время отозвать это согласие в письменной форме. Личные данные будут полностью защищены от неправильного использования. Данные будут сохранены и не будут использоваться сторонними приложениями. При обработке вышеуказанных персональных данных контроллер может делегировать третье лицо в качестве процессора.

В декларации по налогу на добавленную стоимость аванс отображается в строке 070 третьего раздела в том квартале, в котором он был получен (такие требования определены в пункте 38.4 Порядка заполнения декларации).

Принятие к вычету НДС с полученного аванса

В графе 2 книги необходимо правильно указать код операции – 22.

В бухгалтерском учете вычет отображается такой проводкой: дебет 68 – кредит 62, то есть обратной той, которая выполнялась при начислении налога на добавленную стоимость с полученного аванса.

В декларации по НДС вычет отражается в строке 120 третьего раздела в том квартале, в котором производились соответствующие действия.

Потребитель, который имеет постоянное место жительства в государстве-члене Европейского Союза за пределами территории Чешской Республики, который является гражданином государства-члена Европейского Союза за пределами территории Чешской Республики, подтверждая приказ о заключении договора купли-продажи на чешском языке. После заключения договора купли-продажи невозможно определить, произошли ли ошибки при обработке данных до заказа или исправить эти ошибки. Соглашение о покупке закрывается Продавцом и доступно Покупателю по запросу в течение двух лет с даты его подписания.

Оформление покупателем аванса после его возврата

Покупатель после возврата аванса продавцом восстанавливает налог с суммы предоплаты, принятый к вычету раньше. В бухгалтерском учете для этого используется та же самая проводка, что и продавцом.

Заявки с ценами, указанными в э-магазине продавца, являются договорными, окончательными, всегда актуальными и действительными в течение времени, которое они предлагают Продавцу в интернет-магазине.

Продавец оставляет за собой право изменять цены, указанные в прейскуранте, в частности в связи с изменениями обменного курса и изменениями законодательства в отношении условий ведения бизнеса или срыва персонала.

Стоимость доставки указана в разделе «Срок поставки и условия доставки». Стоимость использования средств дистанционной связи несет Покупатель. Цена при заключении Соглашения между продавцом и покупателем — это цена, указанная для товара во время заказа товара покупателем.

В налоговой декларации покупателю необходимо включить в восьмой раздел документа информацию об авансовом счете-фактуре, составленном продавцом. Сумма НДС по данному счету отражается в строке 130 третьего раздела декларации.

В девятый раздел вносится авансовый счет-фактура при восстановлении НДС. Сумма восстановленного налога отображается в строках 080 и 090 раздела 3.

Налоговый документ, основанный на договоре купли-продажи между Продавцом и Покупателем, также используется в качестве накладной. Покупатель может принять товар только после полной оплаты, если не согласовано иное.

В случае, если Покупатель производит платеж, и Продавец впоследствии не может обеспечить доставку Товара, Продавец немедленно возвращает Производителя Покупателя согласованным образом.

Срок возврата средств зависит от выбранного метода возврата, но он не должен превышать 30 дней с момента возникновения невозможности.

Товары остаются в полном объеме за счет имущества продавца. Продавец принимает следующие условия оплаты. Он не применяется к партиям за границей, партиям более 15 кг и негабаритным грузам. Срок поставки и сроки поставки.

Продавец доставляет товар, передавая товар покупателю или передавая товар первому перевозчику, тем самым также передавая покупателю риск повреждения товара. Доступность продукта всегда подробно показана на этом изделии.

Время доставки зависит от доступности продукта, условий оплаты и условий доставки и составляет не более 7 дней.

Сроки подачи деклараций

Декларации по НДС сдаются в электронном формате до 25 числа того месяца, который следует за отчетным кварталом.

В 2017 году установлены такие сроки:

- до 25.04.17 – за первый квартал 2017 года;

Источник: https://resalt.ru/registration-in-the-traffic-police/how-to-the-buyer-to-issue-a-refund-from-the-supplier-in-particular-we-are-talking-about-advances-received-in-the-account.html

Проводки по возврату аванса покупателю

Утром деньги — вечером стулья. Таков был уговор у вас с покупателем. Но уже к обеду ваш покупатель передумал: стулья ему не нужны. Или же выясняется, что вы по какой-то причине уже не в состоянии отгрузить ему стулья.

Вам знакомы эти ситуации? От них не застрахован ни один продавец. Усугубляются они еще и тем, что с полученного аванса вы заплатили НДС. Правда, вы можете принять уплаченный налог к вычет у п. 5 ст. 171 НК РФ . Но, конечно же, при соблюдении ряда условий.

Вот он и п. 5 ст. 171, п. 4 ст. 172 НК РФ :

- договор, по которому был получен аванс, должен быть расторгнут;

- аванс должен быть возвращен;

- возврат аванса должен быть отражен в учете;

- с момента отказа от товаров (работ, услуг) должно пройти не более 1 года.

Вычет НДС с аванса возможен и в случае его возврата в связи с изменением договора. Но такую ситуацию мы в статье не рассматриваем.

А теперь — подробнее о каждом действии.

Расторжение договора (во внесудебном порядке) возможно:

Есть риск, что налоговики откажут в вычете НДС с аванса, «возвращенного» зачетом, а не деньгами. Но Минфин в таких случаях препятствий для вычета не видит

- по соглашению сторо н п. 1 ст. 450 ГК РФ ;

- по инициативе одной стороны (как результат отказа продавца (или покупателя) исполнять договор, то есть передать товары (принять товары и полностью их оплатить)), если это допускаетс я п. 3 ст. 450 ГК РФ :

- законом. Например, если продавец неоднократно нарушал сроки поставки товаров, покупатель вправе отказаться от поставки очередной партии и попросить вернуть аван с пп. 1, 2 ст. 523 ГК РФ ;

- самим договором. В нем могут быть предусмотрены положения, позволяющие, скажем, продавцу расторгнуть договор, если к определенной дате покупатель не перечислит сумму предусмотренного аванса в полном объеме. Или даже просто указано (без каких-либо обоснований), что договор может быть расторгнут в одностороннем порядке, например, с письменным предупреждением за 15 дней.

Давайте сразу договоримся, что вопросы о правомерности расторжения договора по тем или иным причинам мы обсуждать не станем. Будем исходить из того, что против расторжения договора никто не возражает.

Но прежде чем перейти собственно к вопросу об оформлении расторжения договора, остановимся на такой немаловажной процедуре, как сверка расчетов с покупателем. Ее проведение перед расторжением договора — в ваших интересах!

Проводим сверку расчетов с покупателем

Если до того момента, как покупатель изъявил желание расторгнуть договор, вы успели лишь получить предоплату и сумма, которую он просит вернуть, соответствует полученной, вы вполне можете обойтись без сверки взаиморасчетов.

Если же в рамках расторгаемого договора вы уже отгружали товары в счет полученной предоплаты и возвратить нужно лишь не закрытый поставкой аванс, то акт сверки лишним не будет. Не помешает он и в ситуациях, когда предоплата поступала на ваш счет несколькими платежами или же аванс перечислял не сам покупатель, а третье лицо по его просьбе.

И, конечно же, не стоит пренебрегать проведением сверки, если инициатива о расторжении договора исходит от вас.

Акт сверки можно оформить так.

Источник: http://pred64.ru/article-33248/

Организация вернула аванс покупателю. Как оформить возврат аванса, чтобы не было проблем с вычетом НДС? :: PROУчет

Организация вернула аванс покупателю. Как оформить возврат аванса, чтобы не было проблем с вычетом НДС?

При поступлении аванса продавец должен исчислить с него НДС и уплатить налог в бюджет. В момент реализации согласно п.8 ст.171 НК НДС, начисленный с сумм полученной предоплаты, подлежит вычету.

Однако полученный аванс может быть отозван, например, по причине расторжения договора поставки или изменения условий договора. В этом случае у поставщика товаров возникает право на вычет сумм НДС, исчисленных с сумм полученной от покупателя предварительной оплаты товаров и уплаченных в бюджет.

Из п. 5 ст. 171, п. 4 ст. 172 Налогового кодекса РФ следует, что, продавец может возместить НДС при соблюдении следующих условий:

— суммы предварительной оплаты возвращены покупателю товаров;- в учете поставщика отражены соответствующие операции по корректировке в связи с расторжением договора и возвратом предварительной оплаты;

— с момента возврата предварительной оплаты не прошло одного года.

Чтобы у налогового органа не возникло сомнений в правомерности вычета, организация должна оформить все подтверждающие документы.

Возврат денежных средств подтвердят:

— письмо или дополнительное соглашение к договору об изменении условий или расторжении контракта;

— распорядительное письмо от контрагента с требованием о возврате ранее перечисленных денег со ссылкой на причины отзыва авансового платежа;

— выписка банка, подтверждающая перечисление денег;

— счет-фактура, выписанный на аванс, с пометкой «возврат». Счет-фактуру организация должна зарегистрировать в книге покупок в момент возврата денежных средств.

При оформлении платежного поручения на перечисление предоплаты в назначении платежа во избежание претензий нужно указать точную формулировку: «Возврат аванса по соответствующему договору».

Если поставщик возвращает аванс частично, то он вправе принять НДС к вычету в размерах, соответствующих возвращаемым частям предварительной оплаты, при условии отражения в учете операций по корректировке в связи с изменением договорных отношений и возвратом предварительной оплаты.

Аванс возвращает налоговый агент. Вправе ли он принять НДС к вычету?

Вправе.

С 1 января 2008 г. действуют дополнения к п. 5 ст. 171 НК РФ, внесенные Федеральным законом от 17.05.2007 N 85-ФЗ, в соответствии с которыми вышеуказанный порядок принятия к вычету сумм НДС распространяется на покупателей-налогоплательщиков, исполняющих обязанности налогового агента.

Таким образом, до вступления в силу данных положений Налогового кодекса РФ в случае расторжения договора налоговые агенты не имели права принимать к вычету ранее удержанные и уплаченные в бюджет суммы НДС. Если же договор расторгнут в 2008 г.

, то вычеты указанных сумм налога должны производиться в полном объеме после отражения в учете соответствующих операций по возврату денег организации, но не позднее одного года с момента отказа (п. 4 ст. 172 НК РФ).

Вычет суммы НДС предоставляется на основании счетов-фактур, составленных налоговым агентом при уплате налога, регистрируемых в книге покупок на момент возврата денежных средств иностранной компанией, и документов, подтверждающих фактическую уплату сумм НДС в бюджет.

Покупатель отозвал аванс у организации, которая перешла с общей системы на «упрощенку». При этом НДС с аванса был уплачен. Может ли продавец принять НДС к вычету?

Может. Организация, не являющаяся плательщиком НДС, в момент возврата денег имеет право на вычет налога в том налоговом периоде, который предшествовал переходу на упрощенную систему налогообложения. Данный вывод подтверждает и арбитражная практика (Постановление ФАС Поволжского округа от 18 июля 2008 г. №А65-26854/2007).

Продавец вернул полученный аванс в том же налоговом периоде, в котором его получил. Нужно ли исчислять НДС с аванса?

В этом случае НДС с предоплаты можно не платить.

И хотя некоторые инспекторы считают, что НДС с аванса все же нужно перечислить в бюджет, арбитражная практика на стороне налогоплательщика. Судьи в один голос утверждают, что возврат аванса освобождает компанию от уплаты НДС с этой суммы.

При этом не имеет значения – расторгнуты договорные отношения или нет (см.

, например, постановление ФАС Северо-Западного округа от 19 марта 2007 года № А52-3408/2006/2, постановление ФАС Поволжского округа от 17 мая 2007 года № А57-10457/06-33, Постановление Уральского округа от 1 августа 2007 г. № Ф09-2868/07-С2).

Источник: http://pro-uchet.ru/exp/faq/816.html