Расчетный период для отпуска в 2018. продолжительность и пример расчета — Бухгалтерия

Отпуск является одним из самых долгожданных периодов в трудовой жизни любого гражданина РФ.

Российское законодательство защищает интересы всех трудоустроенных лиц, поэтому в нем четко прописано, что работник, который заключил с руководством фирмы трудовой договор, каждый год имеет право на 28 календарных дней отдыха, и не менее 14 из них должны составить непрерывный период. Так что делить отпуск можно не более чем на два этапа.

В законодательстве также прописано, что форма сотрудничества с компанией не важна – отпуска предоставляются совместителям, сезонным работникам, тем, кто работает по срочному договору и сотрудникам-надомникам.

Главное, чтобы отношения с работодателем были оформлены в виде договора.

Безусловно, отправиться на заслуженный отдых приятно, но еще приятнее уйти в отпуск не за свой счет, а получить перед ним положенную выплату в виде отпускных.

Помимо законных дней отдыха, вы имеете право и на денежную выплату

Система, регулирующая расчет отпускных, в России давно устоялась, и в 2018 году не предусмотрено никаких существенных инноваций в данном вопросе.

Любой бухгалтер с легкостью рассчитает отпускные для сотрудника, который отработал весь год без больничных и пропусков, получая стабильный оклад без вычетов или дополнительных начислений.

Тем не менее, незначительные изменения в бухгалтерских подходах иногда внедряются, поэтому давайте разберемся, как нужно проводить расчет отпускных выплат в 2018 году.

Что нужно учесть при выплате отпускных в 2018 году?

Проводя подготовку к расчету отпускных выплат, бухгалтер должен учесть следующие моменты:

- при вычислении значения среднедневного заработка нужно учесть коэффициент, на который был индексирован оклад сотрудника в прошлом году;

- важно помнить, что сейчас уплата подоходного налога с полученных средств происходит не в сам день, когда они были начислены, а в последний день месяца, в котором была совершена данная операция. Кроме того, не забывайте о новой отчетной форме для таких операций – 6-НДФЛ;

- согласно действующим нормам, отпускник должен получить положенные ему выплаты за три дня до того, как он фактически уйдет на отдых.

Порядок расчета отпускных выплат

Прежде всего, выплаты, положенные работнику, зависят от величины его среднего дневного заработка, который начислялся в расчетном периоде.

Обычно данный период составляет 12 месяцев, так как в российской практике мало кто уходит в отпуск через полгода, хотя в трудовом договоре может быть прописан и такой пункт.

Если расчет отпускных подходит под вышеописанный случай, то формула, которой пользуется бухгалтер, выглядит максимально просто:

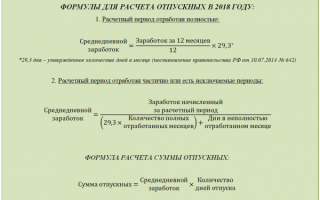

СДЗ=ЗП / (12*29,3)

Где:

- СДЗ– сумма среднего дневного заработка;

- ЗП– сумма оклада, полученная отпускником в расчетном периоде;

- 12– количество месяцев в году. Бывают ситуации, когда работник уходит в отпуск, протрудившись на фирме или в организации меньше 12 месяцев – например, через 6 или 10. В этом случае в формулу нужно подставить соответствующее значение. Отдельно следует упомянуть, что время, в которое сотрудник фактически не работал, вычитается из расчетного периода. Согласно российскому законодательству, к периодам вычета относятся дни организованных забастовок, стачек, неоплачиваемых отпусков (в том числе декретных и по уходу за детьми), простоев, которые произошли по вине самого сотрудника, а также выходные и государственные праздники.

- 29,3– среднее число дней, приходящихся на один рабочий месяц. Напомним, что еще несколько лет назад данный показатель составлял 29,4.

Среднее число рабочих дней в месяц для расчетов в 2018 году составит 29,3

В конечном итоге, полученное значение нужно умножить на то число дней, которое работник проведет в отпуске, чтобы получить сумму для начисления отпускных выплат.

Расчет отпускных с учетом больничных и отгулов

Отдельно нужно рассмотреть случаи начисления отпускных, которые относятся к индивидуальным, ведь каждый работник может взять неделю больничного, или же написать заявление на отгулы в силу личных обстоятельств. Такие периоды следует вычесть из указанной выше формулы.

Рассмотрим гипотетическую ситуацию. Например, сотрудник Иванов взял больничный лист на период 2-12 апреля 2018 года, пропустив десять дней работы. Всего в апреле 30 дней, а значит, Иванов был на рабочем месте на протяжении 19 дней апреля. Суммарный расчет календарных дней выглядит так:

(29,3/30)*19 = 18,55

Подставляем полученный результат в вышеприведенную формулу, чтобы получить значение среднедневного заработка Иванова:

СДЗ = ЗП / (11*29,3+18,55)

Кроме того, за время работы сотрудника его оклад может быть подвергнут индексации, а значит, в наших расчетах следует отобразить и этот коэффициент. Его можно найти путем деления суммы оклада после повышения на сумму оклада до момента процедуры индексирования.

https://www.youtube.com/watch?v=2EOLdMNg7UI

Сумма отпускных зависит от количества отгулов, которые вы брали

Например, на протяжении 10 месяцев Иванову начислялся ежемесячный оклад в 20000 рублей. Потом предприятие повысило вознаграждение для своих сотрудников, вследствие чего Иванов стал получать уже 25000 рублей.

На больничные Иванов не ходил и дней за свой счет не просил на протяжении всего года. Исходя из всех имеющихся данных, коэффициент индексации рассчитывается путем простого деления 25000 на 20000, то есть 1,25.

Если подставить его в формулу, то расчеты среднедневного заработка примут такой вид:

(10*20000*1,25+2*25000)/12/29,3 = 853,24

Умножив данное значение на число дней отпуска Иванова, получим сумму, которую ему нужно будет начислить. Например, если Иванов идет в отпуск на 28 дней, ему нужно выплатить 23890 рублей и 78 копеек.

Отпускные при дополнительных начислениях

Бывают ситуации, когда работникам в течение предотпускного периода была начислена премия или дана надбавка за класс, выслугу, особую сложность работ.

Все эти выплаты необходимо учесть при проведении расчета сумм отпускных выплат. Например, если работник премируется ежемесячно, то сумму премии нужно приплюсовать к зарплате.

Однако если в каком-то месяце премирование проходило два раза, то в расчет можно включить лишь одно из них.

Сумму одноразового премирования нужно разделить на число месяцев, которые учтены в расчете, а полученный результат приплюсовать к месячной зарплате. Однако премии берутся в расчет, только если они относятся к текущему календарному периоду.

Например, если Иванову в 2018 году была выдана премия за работу в 2017, то в расчете отпускных эта сумма не учитывается.

Будьте внимательны: не каждая премия повысит сумму ваших отпускных!

Выплаты, которые не учитываются

Бухгалтерам нужно помнить, что существуют категории выплат, которые не включаются в расчет отпускных. К числу таких позиций относятся:

- разовые начисления, связанные с командировками или особыми поручениями, а также премирование вследствие сделанных изобретений или рационализаторских предложений;

- выплаты, начисленные работникам к праздничным датам и юбилейным дням, поощрения за активную общественную работу;

- выплаты социального характера, к числу которых относятся пенсии, субсидии, пособия по инвалидности;

- выплаты, которые предприятие начисляет работникам для санаторного отдыха, включая оплату билетов и питания;

- поощрение, начисленное за получение призового места на конкурсе или соревновании;

- компенсации за приобретение спецодежды, обуви или средств гигиены, а также их стоимость в случае, если они выдаются самой фирмой.

(0 оценок)

Источник: http://analyzbuhuchet.ru/raschetnyj-period-dlya-otpuska-v-2018-prodolzhitelnost-i-primer-rascheta.html

Расчет отпускных в 2018 году по новому: пример расчета | Полит-Гид

Отпускные в 2018 году рассчитывают с учетом Положения о порядке исчисления среднего заработка, утвержденного постановлением Правительства РФ от 24.12.2007 № 922. Новый закон, меняющий данный порядок, не принят.

При расчете отпускных в 2018 году влияют:

- период расчета;

- коэффициент среднего количества дней, отработанных в 2018 году;

- средняя зарплата работника;

- продолжительность отпуска;

- стаж работы.

Расчета отпускных в 2018 году: показатели для расчета

Продолжительность отпуска. Стандартная продолжительность ежегодного отпуска — 28 календарных дней. Воспользоваться правом на отпуск может сотрудник, оформленный только по трудовому договору.

Отпуск предоставляется в соответствии с графиком отпусков на2018 год или в другое время по соглашению с руководством.

Сотрудник также может оформить отпуск спустя первые 6 месяцев работы и досрочно уйти в отпуск в случае:

- предстоящего декретного отпуска или после него;

- усыновления ребенка в возрасте до 3 месяцев;

- сотруднику еще нет 18 лет.

Важно помнить, что кроме ежегодного оплачиваемого отпуска сотрудник имеет право на получение отпуска без содержания (ст.128 ТК РФ). В этом случае рассчитывать ничего не нужно, но отпуск без содержания более 14 дней влияет на рабочий год и стаж, за который сотруднику положен ежегодный оплачиваемый отпуск.

Сотрудник принят на работу 2 февраля 2016 года. Рабочий год — период с 1 февраля 2016 года по 31 января 2018 года. Отпуск без содержания — 30 дней. Рабочий год, за который полагается 28 дней отпуска, — с 1 февраля 2016 по 16 февраля 2018 года (корректировка на 16 дней).

Рабочий год и количество фактических дней отпуска, причитающихся сотруднику, влияют на сумму резерва оплаты отпусков.

Записка-расчет о предоставлении отпуска сотруднику (фрагмент)

Расчетный период для отпускных. Для расчета отпускных необходимо взять предыдущие 12 месяцев и фактически отработанное в них время. Компания может установить иной расчетный период (например 6 или 3 месяца), закрепив его в коллективном договоре, но это не должно ухудшать положение сотрудников и уменьшать сумму отпускных.

Для сотрудников, принятых в середине года и отработавших период частично, учитывается фактически отработанное время.

Дни, исключаемые из расчетного периода

Необходимо исключить дни, в которых сотрудник находился на больничном, в декретном отпуске, отпуске по уходу за ребенком. Полный перечень таких периодов определен пунктом 5 Положения (утв. Постановлением № 922).

Источник: https://polit-gid.ru/9031raschet-otpusknyx-v-2018-godu-po-novomu-primer-rascheta/

Как рассчитать отпускные в 2018 году

Сотрудникам предприятия регулярно предоставляется отпуск. Задача бухгалтера —произвести расчет выплат согласно действующему законодательству. Также учитывается статус работника, который совмещает несколько должностей, недавно нанятый. Рассмотрим как рассчитать отпускные в 2018 году.

График отпусков

С определенной периодичностью сотрудники предприятия имеют право на оплачиваемый отпуск. Его сроки, определенные в графике, нормативным актом, который действует в пределах конкретной фирмы.

Документ не является обязательным только для индивидуальных предпринимателей.

Он утверждается, закрепляется подписью и печатью руководителя, а затем сдается в бухгалтерию не позднее чем за 14 дней до окончания года.

С определенной периодичностью сотрудники предприятия имеют право на оплачиваемый отпуск

Что обязательно учитывается в 2018

Разбираясь, как рассчитать отпускные в 2018 году бухгалтеру следует учитывать такие моменты:

- вычисляя, среднедневной заработок, принимается во внимание коэффициент, на который был отрегулирован оклад;

- согласно последним изменениям, подоходный налог с доходов уплачивается в последний день месяца, в котором была совершена операция;

- отпускные выплаты начисляются с учетом такого правила —денежные средства отпускник должен получить за три дня до фактического выхода в отпуск.

Порядок расчета

По обыкновению расчетный период для начисления выплат составляет 12 месяцев. Исходя из того формула, которую используют бухгалтера, имеет следующий вид:

СДЗ=ЗП / 12*29,3

Здесь:

- СДЗ — сумма среднего дневного заработка;

- ЗП — размер заработной платы или оклада;

- 12 — число месяцев. При расчете не учитываются дни, когда сотрудник отсутствовал на работе, а также государственные праздники и выходные дни;

- 29,3 — среднее количество рабочих дней в одном месяце. Некоторое время этот показатель был равен 29,4.

Если работник уходит в отпуск, не отработав полностью месяц, количество дней в нем вычисляют путем деления количества фактически отработанных дней на 29,3.

Получившийся результат умножают на количество дней отпуска, как правило — 28.

Расчет отпускных

Важные показатели

Рассматривая как рассчитать отпускные в 2018 году бухгалтеры должны учитывать ряд важных показателей.

Длительность отпуска

Стандартно отпускной период охватывает 28 календарных дней. Отпуск предоставляется только тем сотрудникам, с которыми заключен трудовой договор, а также отработал на предприятии год.

Исключением из ситуации являются такие случаи:

- предстоящий декретный отпуск;

- усыновление ребенка, которому не исполнилось трех месяцев;

- сотрудник не достиг 18 лет.

Стандартно отпускной период охватывает 28 календарных дней

Выплаты в расчетном периоде

Рассматривая как рассчитать отпускные в 2018 году, следует обратить внимание на выплаты, которые включаются в расчет среднего заработка или исключаемые из него. Как установлено постановлением №922 принимать во внимание следует те выплаты, которые были утверждены в положении об оплате, а также стимулировании труда. Характер выплат не имеет значения.

При расчете отпускных выплат не учитываются:

- материальная помощь;

- компенсация расходов на питание, транспорт;

- оплата курсов повышения квалификации.

Источник: https://PensiyaPortal.ru/news/otpusknye-kak-rasschitat-v-2018/

Важные изменения в расчете отпускных 2018 — последние новости законодательства

В Трудовом Кодексе РФ определены основные правила предоставления, расчета и оплаты отпуска .

В статье 114 Кодекса закреплено право работников на предоставление ежегодного отпуска продолжительностью 28 каледнарных дней . На время отпуска за работником сохраняется место работы и оплата среднего заработка.

Как проводить расчет отпускных в 2018 году по новому и примеры расчета приведены в статье на основании этих правил.

Сумму начисленных отпускных необходимо включать в состав расходов пропорционально дням отпуска, которые пришлись на каждый отчетный период. Сумма начисленных отпускных за ежегодный оплачиваемый отпуск включается в состав расходов по налогу на прибыль пропорционально дням отпуска, приходящимся на каждый отчетный период.

Расходы для целей налогообложения прибыли признаются в том отчетном периоде, к которому они относятся и независят от времени фактической выплаты денежных средств. Датой осуществления расходов в виде страховых взносов признается дата их начисления. (Письмо Минфина N 03-03-РЗ/27643)

Продолжительность ежегодного основного оплачиваемого отпуска исчисляется в календарных днях. Выходные дни, точно также, как и рабочие, должны быть включены в число календарных дней отпуска.

В тех случаях, когда на период отпуска приходятся праздничные дни, то срок окончания отпуска переносится на то количество дней, которое соответствует количеству дней праздников.

Часть первая статьи 112 Трудового Кодекса РФ устанавливает на территори Российской Федерации следующие нерабочие праздничные дни:

- 1, 2, 3, 4, 5, 6, 7, 8 января — Новогодние каникулы;

- 7 января — Рождество Христово;

- 23 февраля — День защитника Отечества;

- 8 марта — Международный женский день;

- 1 мая — Праздник Весны и Труда;

- 9 мая — День Победы;

- 12 июня — День России;

- 4 ноября — День народного единства.

Расчет отпускных в 2018 году по новому

Обращаем Ваше внимание на то, что общий порядок расчета отпускных в 2018 году не изменился. Как и в прошлом году, в расчетах следует руководствоваться постановлением Правительства от 24.12.2007 № 922. В 2018 году при выполнении расчетов отпускных необходимо пользоваться следующим: каждый день отдыха оплачивается из среднего дневного заработка. При расчете отпускных применяется формула:

Сумма отпускных = средний дневной заработок x количество календарных дней отпуска

Количество календарных дней отпуска указано в приказе на отпуск. Теперь необходимо рассчитать средний дневной заработок в 2018 году.

Расчет среднего дневного заработка в 2018 году

Средний дневной заработок в 2018 году расчитывается исходя из:

- Суммы выплат, начисленных в расчетном периоде

- Количества дней в расчетном периоде.

Средний дневной заработок = Сумма учитываемых выплат, начисленных в расчетном периоде / количество учитываемых календарных дней расчетного периода.

Расчетный период

Период времени, на основании которого рассчитывается сумма выплат — это и есть расчетный период.

Статья 139 ТК РФ предусматривает два способа определения расчетного периода:

- Либо использовать 12 календарных месяцев, предшествующих месяцу начала отпуска;

- Либо выбрать иной период времени.

Таким образом, расчетный период для определения величины отпускных — это или 12 месяцев, которые предшествуют месяцу начала отпуска работника, или иной расчетный период, который работодатель устанавливает на своей усмотрение.

1. На практике обычно используют «стандартный» расчетный период, т.е в расчете берут 12 месяцев, предшествующих месяцу начала отпуска. При расчете текущий месяц, когда работник идет в отпуск, надлежит из расчета исключить. В расчетный период могут попасть не все дни предыдущих 12 месяцев.

В случае, если сотрудник оформлен менее 12 месяцев назад, то необходимо учитывать только фактически отработанное время. Наряду с этим, из расчетного периода должны быть исключены дни, установленные пунктом 5 Положения, утвержденного Постановлением Правительства от 24.12.2007 № 922.

Пункт 5 Положения в последней редакции гласит:

5. При исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если:

а) за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации, за исключением перерывов для кормления ребенка, предусмотренных трудовым законодательством Российской Федерации;

б) работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

в) работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

г) работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

д) работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

е) работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации.

2. Выбран иной период времени по усмотрению администрации.

В некоторых случаях период может быть установлен более 12 месяцев. К таким случаям относится изменение зарплаты в течении года, длительные постоянные командировки или иные продолжительные периоды времени по тем или иным причинам не включенные в расчет.

Возможны случаи, когда период устанавливается от 3 до 6 месяцев.

Следует иметь ввиду, что если установлен не «стандартный» расчетный период, то рассчитывать отпускные необходимо два раза — за 12 месяцев и за иной (выбранный) период.

Администрация должна выплатить сотруднику ту сумму, которая будет больше. В любом случае, расчетный период должен быть выбран таким, чтобы не ухудшать финансовое положение работника.

Количество учитываемых календарных дней расчетного периода

Чтобы правильно рассчитать отпускные, нам надо определить количество дней, которые учитываются в расчетном периоде.

Рассмотрим случай, когда период отработан не полностью и в нем имеются исключаемые периоды:

Количество учитываемых календарных дней = количество учитываемых дней в полностью отработанных месяцах + количество учитываемых дней в не полностью отработанных месяцах

Полностью отработанный месяц — это месяц, отработанный с первого по последнее число и который не содержит исключаемые дни. Количество учитываемых дней в полностью отработанных месяцах определяется по формуле:

Количество учитываемых дней в полностью отработанных месяцах = количество полностью отработанных месяцев x 29,3

Где 29,3 — это среднемесячное количество календарных дней. Эта величина установлена в ч. 4 ст. 139 Трудового Кодекса РФ.

Расчет количества учитываемых дней в не полностью отработанных месяцах производится по следующей формуле:

Количество учитываемых дней в не полностью отработанных месяцах = 29,3 / общее количество дней в не полностью отработанном месяце (это может быть 28, 29, 30 или 31 день) x количество дней в не полностью отработанном месяце, приходящихся на отработанное время

Полученный результат следует округлить до двух знаков после запятой.

Теперь приведем формулу, по которой надо определить количество дней в не полностью отработанном месяце, приходящемся на отработанное время

Количество дней в не полностью отработанном месяце, приходящемся на отработанное время = общее количество календарных дней в не полностью отработанном месяце (это может быть 28, 29, 30 или 31) — количество исключаемых дней

Перечень исключаемых периодов приведен в пункте 5 Положения об особенностях порядка исчисления средней заработной платы, утвержденного Постановлением Правительства от 24.12.2007 № 922 (см.выше)

Начало и конец исключаемого периода определяется по табелю учета отработанного времени. Выходные дни внутри исключаемого периода в расчете не учитываются. Выходные дни между периодами работы относятся к отработанному времени.

Итак , мы рассмотрели все формулы для расчета количества учитываемых календарных дней расчетного периода. Теперь для расчета среднего дневного заработка необходимо определить сумму учитываемых выплат, которые начислены в расчетном периоде.

Сумма учитываемых выплат, начисленных в расчетном периоде

Далее для расчета среднедневного заработка определяем выплаты, которые необходимо включить в расчет. К таким выплатам относятся суммы, которые выплачены сотруднику по трудовому договору и включают в себя оклад,единовременное вознаграждение за выслугу лет (стаж работы), различные премии и все возможные надбавки, предусмотренные внутренними положениями.

Следует иметь ввиду, что существуют и исключаемые выплаты. К исключаемым выплатам относятся все социальные пособия, а также выплаты компенсационного характера, к которым относятся оплата проезда, компенсация сотовой связи, питания, использование личного автомобиля в служебных целях и т.п.

Неучитываемые выплаты определены пунктом 3 Положения, утвержденного Постановлением Правительства №922. Все выплаты в расчетном периоде учитываются в полном объеме, но пристальное внимание при этом необходимо обратить на учет премии.

Те премии, которые выплачиваются по итогам месяца учитывают в полном размере, а вот если квартальные или годовые премии выплачены за период который еще не отработан, то сумму нужно разбить и включить в расчет пропорционально отработанным дням.

Если в расчетном периоде или в период отпуска сотрудника проводилось повышение оклада с учетом инфляции, то это надо учесть в расчете с помощью «коэффициента индексации».

Продолжительность отпуска

Обычная продолжительность отпуска составляет 28 календарных дней. Но работник по согласованию с администрацией имеет право разбить свой отпуск на несколько частей и использовать их в различное время. При этом одна из таких частей должна быть не менее 14 дней.

Учет отпука ведется в календарных днях, при этом не имеет значение попадают ли в этот период выходные дни.

Важно! Отпуск продлевается только за счет праздничных дней, которые приходятся на период отпуска.

Сезоному работнику предоставляется два дня оплачиваемого отпуска за каждый полностью отработанный месяц. За неполностью отработанный месяц компенсация не положена.

Оплата отпуска производится не позднее, чем за три дня до его начала (ст. 136 ТК). При прекращении трудового договора выплата всех сумм, причитающихся работнику от работодателя, в том числе компенсации за неиспользованный отпуск, производится в день увольнения работника (ст. 140 ТК).

Расчет отпускных в 2018 году по новому : примеры расчета

Далее рассмотрим расчет отпускных в 2018 году по новому — примеры расчета следующие:

- когда расчетный период отработан полностью,

- когда расчетный период отработан частично,

- когда проводиласть индексация зарплаты в расчетный период.

Пример №1 — расчетный период отработан полностью.

Сотрудник уходит в отпуск с 9 по 22 апреля 2018 г. на 14 календарных дней.

Зарплата за месяц — 36 000руб. (оклад в размере 30 600 руб. + премия — 5400 руб.). За работу на личном автомобиле ему компенсруют ГСМ в сумме 2900 руб., оплату питания за счет компании 2700 руб. В сентябре 2017 г.выплачена надбавка за совмещение — 9 100 руб.

Предшествующий отпуску год полностью отработан.

а) Определим расчетный период: с 1 апреля 2017 г. по 31 марта 2018 г.

б) Проведем расчет среднего заработка. Для расчета используем оклад и премию — 36 000руб., при этом исключаем все компенсационные начисления на основании п. 3 Положения, утвержденного Постановлением Правительства № 922.

(30 600+5 400) х 12 = 432 000руб.

(432 00+9 100) / 12 = 36 758,33 руб.

в) Рассчитаем отпускные: (36 758,33/ 29,3) х 14 = 17 563,71руб. к оплате 17 563,71 — 13% = 15 280 руб. 43 коп.

Пример №2 — расчетный период отработан не полностью

Сотрудник был принят на работу 10 октября 2017 года. Заявление на отпуск он написалс 14 по 27 мая 2018 года (на 14 дней). При приеме на работу сотруднику был установлен оклад размером 35 000 рублей на испытательный срок. Продолжительность испытательного срока — по 31 декабря 2017 года. После окончания испытательного срока сотруднику установили ежемесячную премию, равную 8 000 рублей.

Расчетный период : с 10 октября 2017 года по 30 апреля 2018 года. Делим период на месяцы, отработанные полностью и не полностью. Полностью сотрудник отработал 6 месяцев с ноября 2017 по апрель 2018 года. Количество учитываемых дней в полностью отработанных месяцах — 6 месяцев х 29,3 = 175,8 дней

В октябре 2017 сотрудник отработал не полный месяц, поэтому количество учитываемых дней в не полностью отработанных месяцах : 29,3/31х22=20,79 дней

Количество учитываемых календарных дней: 175,8 + 20,79 = 196,59 дней

Сумма учитываемых выплат, начисленных в расчетном периоде: октябрь — 25 454,55 руб. , ноябрь- декабрь: 35 000 руб х 2 мес.= 70 000 руб., январь — март 2018: (35 000 руб + 8 000 руб) х 3 мес. = 129 000 руб.

Итого: 25 454,55 руб +70 000 руб + 129 000 руб = 224 454,55 руб.

Средний дневной заработок составит: 224 454,55 руб / 196,59 днй = 1 141,74 рубля.

Отпускные составят: 1141,74 х 14 = 15 984,36 рублей

На руки сотрудник получит 15 971 рубль 36 коп.

Пример №3 — расчет отпускных с учетом индексации зарплаты

Сотрудник написал заявление на отпуск на 28 дней с 14 мая 2018 года.

Расчетный период – 12 месяцев с мая 2017 года по апрель 2018 года включительно.

Оклад работника в 2017 году составлял 30 000 рублей, а с 1 января 2018 года в связи с повышением окладов всем работникам организации оклад сотрудника стал 31 500 рублей.

В августе 2017 года сотрудник был в отпуске продолжительностью 28 дней, а в феврале 2018 года — на больничном продолжительностью 5 дней.

Работнику также полагается доплата за совмещение профессий в размере 10% и ему ежемесячно начисляются премии.

В расчетном периоде работнику начислена заработная плата, принимаемая для расчета:

— за май-декабрь 2017 года – 295 500 руб., в т.ч. отпускные (28 дн.) за август 2017 года в размере 35 000 руб.;

— за январь-апрель 2018 года – 157 500 руб., в т.ч. больничный (5 дн.) в феврале 2018 года в размере 7 032 руб.

Проведем расчет отпускных.

- Из заработной платы за период май-декабрь 2017 года исключаем отпускные:

295 000 руб – 35 000 руб = 260 000 руб. - Откорректируем заработную плату за май-декабрь 2017 года с учетом повышения оклада с 1 января 2018 года. Корректирующий коэффициент равен: 31 500 / 30 000 = 1,05Учитываемые выплаты с учетом «коэффициента индексации» за период май-декабрь 2017 года составит:

260 000 руб. х 1,05 = 273 000 руб.

- Из начисленных выплат за январь-апрель 2018 года исключим сумму начисленных больничных:

157 500 руб — 7 032 руб = 150 468 руб. - Сумма учитываемых выплат, начисленных в расчетном периоде :

273 000 руб + 150 468 = 423 468 руб. - Рассчитаем количество календарных дней, приходящихся на отработанное время в августе 2017 года.

Количество учитываемых дней в не полностью отработанных месяцах = (29,3/31 х (31-28)) = 2,84 дня - Определим календарные дни , приходящихся на отработанное время в феврале 2018 года.

Количество учитываемых дней в не полностью отработанных месяцах = (29,3/28 х (28-5)) = 24,07 дня - Рассчитаем средний дневной заработок .

Средний дневной заработок = (423 468 руб / (29,3 дня х 10 мес. + 2,84 дня + 24,07 дней)) = 1323,71 руб. - Сумма рассчитанных отпускных за 28 календарных дней составит:

1 323,71 руб х 28 дней = 37 063,88 руб.. - На руки сотрудник получает 37 063,88 руб — 13% = 32 245,58 руб.

Источник: https://worknet-info.ru/read-blog/1316_%D0%B2%D0%B0%D0%B6%D0%BD%D1%8B%D0%B5-%D0%B8%D0%B7%D0%BC%D0%B5%D0%BD%D0%B5%D0%BD%D0%B8%D1%8F-%D0%B2-%D1%80%D0%B0%D1%81%D1%87%D0%B5%D1%82%D0%B5-%D0%BE%D1%82%D0%BF%D1%83%D1%81%D0%BA%D0%BD%D1%8B%D1%85-2018-%D0%BF%D0%BE%D1%81%D0%BB%D0%B5%D0%B4%D0%BD%D0%B8%D0%B5-%D0%BD%D0%BE%D0%B2%D0%BE%D1%81%D1%82%D0%B8-%D0%B7%D0%B0%D0%BA%D0%BE%D0%BD%D0%BE%D0%B4%D0%B0%D1%82%D0%B5%D0%BB%D1%8C%D1%81%D1%82%D0%B2%D0%B0.html

Калькулятор отпускных в 2018 году: как пользоваться, формула расчёта, период расчета, средний заработок — Эльба

Каждый год отправляйте сотрудников по трудовому договору в оплачиваемый отпуск на 28 дней. В это время они получают не обычную зарплату, а отпускные. Вот, как их посчитать.

Калькулятор отпускных

Как пользоваться калькулятором?

- Укажите даты отпуска, и расчётный период определится автоматически. Добавьте периоды исключений, если они есть — это отпуска, больничные, командировки или пропуск работы по другим причинам.

- Если в расчётный период вы массово повышали оклад всем сотрудникам организации или подразделения, поставьте галочку. Она не нужна, если увеличивали зарплату только одному или нескольким сотрудникам.

- Перейдите на следующий шаг и укажите выплаты сотруднику за период расчёта. Это зарплата с надбавками и премии, которые учитываются по правилам из пункта 15 Постановления Правительства. Не учитывайте отпускные, больничные, командировочные и другие выплаты по среднему заработку, а также материальную помощь и компенсацию расходов на питание.

- На последнем шаге посмотрите сумму отпускных и НДФЛ.

Статья о том, какими документами оформить отпуск

Формула расчёта

Вручную отпускные считаются по формуле:

Отпускные = Средний дневной заработок х Количество календарных дней отпуска

Средний дневной заработок = База для отпускных / Количество отработанных дней за расчётный период

Расчётный период

Это 12 календарных месяцев перед отпуском. Если сотрудник берёт отпуск с 14 мая 2018 года, то период расчёта — с 1 мая 2017 по 30 апреля 2018 года.

Если весь расчётный период выпадает на декрет или отпуск по уходу за ребёнком, замените его на предыдущие 12 месяцев. Если расчётный период приходится на декрет частично, ничего не меняйте.

Количество отработанных дней в расчётном периоде — все рабочие, выходные и праздничные дни, пока с работником действовал трудовой договор. Исключите командировки, отпуска, больничные или пропуск работы по другим причинам.

Количество дней в месяце, который отработан полностью, всегда одинаковое — 29,3.

Дни в не полностью отработанном месяце посчитайте по формуле:

Количество отработанных дней в месяце / Число календарных дней в месяце х 29,3.

Отработанными днями считаются даже выходные и праздники. Не учитывайте только те, которые выпадают на периоды исключений.

Пример:

Даша собирается в отпуск 12 мая 2018 года. В течение расчётного периода с 1 мая по 30 апреля были периоды исключений:

- командировка — с 6 по 11 июня,

- ежегодный оплачиваемый отпуск — с 14 по 25 августа.

Даша полностью отработала 10 месяцев. Количество дней = 29,3 х 10 = 293 дня.

Посчитаем количество дней в июне и августе, которые Даша отработала не полностью.

- В июне = 24/30 х 29,3 = 23,44

- В августе = 19/31 х 29,3 = 17,96

Отработанные дни за расчётный период: 293 + 23,44 + 17,96 = 334,4

Средний дневной заработок

Посчитаем его по формуле:

База для отпускных за расчётный период/ Количество отработанных дней.

В базу для отпускных за расчётный период входит зарплата со всеми надбавками и премии, которые нужно учитывать по правилам из пункта 15 Постановления Правительства.

Не учитывайте отпускные, командировочные, больничные и другие выплаты, которые считаются по среднему заработку, материальную помощь, компенсацию расходов на питание.

Если в расчётном периоде вы массово повышали оклады в организации, филиале или подразделении, проиндексируйте средний заработок работника по правилам из пункта 16 Положения.

Полученную сумму выплат разделите на количество отработанных дней.

Пример:

Даша получала 40 тысяч рублей в месяц в течение всего расчётного периода.

База для отпускных за расчётный период = 40 000 х 12 = 480 тысяч.

Средний дневной заработок = 480 тысяч / 334,4 = 1435,41 рублей.

Сумма отпускных = Средний дневной заработок х Количество дней отпуска = 1435,41 х 17 = 24 401,97.

В какой срок выплачивать отпускные

Срок выплаты отпускных — минимум 3 календарных дня до начала отпуска. Если сотрудник уходит в отпуск с понедельника на следующей неделе, перечислите ему отпускные в четверг. Можно выдавать отпускные раньше, например, вместе с зарплатой.

Если вы задержали отпускные, выдайте сотруднику компенсацию — 1/150 ставки рефинансирования за каждый день просрочки. Это немного: за неделю просрочки 20 тысяч рублей отпускных вы заплатите 70 рублей компенсации.

Если о нарушении узнает трудовая инспекция, то оштрафует:

- 30 000 — 50 000 рублей — организацию,

- 10 000 — 20000 рублей — должностных лиц, например, директора или бухгалтера,

- 1 000 — 5000 рублей — индивидуального предпринимателя.

Ндфл и страховые взносы с отпускных

Заплатите НДФЛ с отпускных до конца месяца, в котором их выдали. Если последний день месяца — выходной или праздник, то в первый рабочий день следующего.

Страховые взносы платите как обычно — не позднее 15 числа следующего месяца.

Статья актуальна на 22.03.2018

Источник: https://e-kontur.ru/enquiry/272/vacation_calculator

Расчет отпускных: 8 правил расчета в 2018 году + примеры и БОНУС

Расчет отпускных в 2018 году происходит по-новому.

Вы узнаете формулу и конкретные примеры расчета отпускных. Что входит в расчет, а что исключается.

Поймете, как начисляются отпускные и не ошибся ли работодатель.

Ниже мы рассмотрим все важные ньюансы.

Кликните на интересующий вас раздел или прочитайте все по порядку:

Любой человек имеет право запросить у своего начальства положенный ему отпуск. Это время будет оплачиваться исходя из среднего заработка за предыдущие 12 месяцев.

На протяжении отпуска сотрудник освобождается от выполнения служебных обязательств, но при этом продолжает получать заработную плату в виде отпускных и сохраняет за собой право на имеющуюся должность.

Базовые условия предоставления сотруднику отпуска

- Отпуск должен предоставляться ежегодно.

- В первый год работы — после минимум 6 месяцев (по договоренности с работодателем можно и раньше)

- В последующие календарные годы — в любой период соответствующий графику отпусков

Исключения из правила первых шести месяцев составляют:

- женщины до и после декретного отпуска ( а так же их мужья!),

- несовершеннолетние.

- усыновившие ребенка до 3 месяцев.

- воспитывающие детей-инвалидов.

Перед тем, как послать работника в отпуск, бухгалтер определяет срок расчетного периода, вычисляет среднедневной доход, выплачивает отпускные сотруднику.

Но на практике этот не сложный алгоритм имеет ряд подводных камней.

Сколько дней надо отдыхать

За год сотрудник обязан отдохнуть 28 дней.

Приблизительно можно посчитать так — за каждый отработанный месяц вы получаете право отдохнуть 2.33 дня.

Месяц принимается в расчет, если в нем отработано больше 15 дней.

Если первый и последний месяц работы не целые, дни за эти месяцы складываются (т.е. за 2 месяца надо отработать больше 30 дней).

Как определить расчетный период

За расчетный период берут 12 месяцев, предшествующих наступающему месяцу ухода в официальный отпуск.

В случае, если начало отпуска совпадает с месяцем трудоустройства, то в расчёт тоже принимается по факту отработанное время.

Если сотрудник по месту работы в период расчетных 12 месяцев, по официальным причинам не получал зарплату, в качестве расчетного периода всё равно берутся только последние месяцы, за которые была зарплата.

О нюансах расчета зарплаты можно почитать статью «Расчет заработной платы в 2018 году.»

По каким периодам НЕ начисляются отпускные?

В соответствии с ТК РФ, в расчетный период не включается время (даже при получении заработка), в случае наличия в этот период:

То есть если вы были в отпуске в прошлом году, это время нельзя учитывать в расчетном периоде.

Что включаются в расчет отпускных при определении среднедневного дохода

Если зарплата «серая» и выдается в конверте, требовать правильного расчета вы вряд ли сможете.

Что НЕ входит в среднедневной доход

- Компенсации и выплаты социального характера: оплата проезда, материальная помощь, льготы многодетным, деньги, полученные от учебных заведений.

- Премии, официальные не включенные в систему оплаты работы.

- Проценты, полученные от вкладов или дивиденды от акций, кредиты.

Все, что не указано в трудовом договоре в разделе Оплата, вряд ли будет ей считаться.

Как начисляются отпускные — формула расчета

1.В случае полностью отработанного расчетного периода

Это когда вы ни разу не брали больничный лист, каждый день работали и с предыдущего отпуска прошел ровно год.

На практике встречается очень редко, но всё-таки считается базовой формулой для расчета среднедневного заработка:

ЗарплатаЗаГод – зарплата, полученная за полный расчетный период

12мес. – количество месяцев в расчетном периоде

29,3 – среднее количество дней в одном месяце.

2. При не полностью отработанном расчетном периоде

Расчет среднедневного заработка производится по такой формуле:

КПМ – полное число месяцев, отработанных сотрудником.

∑КНМ – суммарное число календарных дней в месяцах, отработанных не полностью.

КНМ = 29,3/КД * ОД

КД – общее количество дней в месяце (к примеру в январе 31, а в феврале 28)

ОД – общее число дней, которые были отработаны.

Конкретные примеры расчета отпускных в 2018 году:

Эти примеры помогут на практике понять как происходит расчет в различных ситуациях.

1. Егор должен уйти в отпуск в мае 2018 на 28 дней. В апреле 2018 он болел с 15 по 23 число(9 дней). Начисленная ему зарплата за расчетный период =300 000 рублей. Определим, сколько сотруднику должны начислить отпускных.

- ОД=30-9=21 день

- КНМ=29,3/30*21=20,51 дней

- СреднеДневнойЗаработок=300 000/(11*29,3+20,51)=875,12 рублей

- Сумма отпускных=28*875,12=24 503 рублей

2. Галина получает 22 000 рублей начисленной зарплаты, т.е. до налогов. Весь год работала и не болела. Идет в отпуск на две недели. Итого за 12 месяцев она получила 22 000 х 12 = 264 000 руб.

Считаем среднедневной заработок: 264 000 / (29,3х12) = 750,85 руб.

Эту сумму ей начислят за две недели: 750,85 х 14 = 10 511,9 руб.На руки Галина получит: 10511,9 — (10511,9*0,13) = 9 145,35 руб.

Для тех, кому лень было читать — небольшое видео

Отпускные должны быть выплачены за 3 календарных или рабочих дня?

В законе об отпуске указано, что отпускные должны быть выплачены за 3 дня до начала отпуска. Поскольку не указано, что дни рабочие, их следует считать календарными (ст.14 ТК РФ).

Если третий день попадает на выходной или праздник, отпускные выплачиваются в предыдущий рабочий день.

Расчет отпускных в 2018 году

Самое главное изменение в расчете на 2018 год — с 1 мая 2018 МРОТ стал 11 163 рубля.

Что это значит?

Если вы идете в отпуск с мая, и зарплата меньше 11 163 рублей, отпускные будут рассчитываться исходя из этой цифры.

И еще небольшой бонус

Еще полезные материалы по теме:

Расчет декретных в 2018 году

Расчет больничного в 2018 году

Будем рады вашим вопросам и комментариям!

Источник: https://blog.ksio.ru/sotrudniki/otpusk/raschet-otpusknykh

Расчет отпускных в 2018 году — примеры правильного расчета

Расчет положенных для каждого устроенного официально человека отпускных осуществляется в 2018 году по новым правилам. Я сотрудник отдела кадров и начисление отпускных является моей прямой обязанностью.

Отлично понимаю, насколько этот вопрос важен для каждого человека, потому решила посвятить этому вопросу отдельную статью. Это тем более важно по той причине, что в 2018 году в этом вопросе были приняты определенные изменения. Я расскажу не только обо всех нововведениях, но приведу несколько примеров правильно проведенного расчета законных дней ежегодного отпуска.

Статья будет полезна не только частным лицам, получающим официальную зарплату и отпускное содержание, но сотрудникам бухгалтерии, особенно начинающим.

Правила расчета

При вычислении положенных по закону выплат важно опираться на один главный принцип – общий размер денежных средств прямо зависит от получаемого за крайний год заработка.

Это перечисляемая сотруднику з/п на основной должности и от общего объема отработанных в установленном временном периоде дней.

Современный руководитель любого предприятия по закону обязан выплатить сотруднику отпускную компенсацию строго за три полных календарных дня до официальной даты выхода.

Чтобы рассчитать точную сумму, необходимо правильно определить общее расчетное время рабочего процесса и среднюю зарплату специалиста, работающего в компании или на более крупном предприятии. Итак, что поменялось в операциях по определению общего размера отпускных в 2018 году и как грамотно проводить расчетные операции?

Непосредственно по расчетным операциям ничего нового установлено и принято не было. Считать компенсацию на отдых требуется по установленным законам ТК и по специальному положению, утвержденному правительственным постановлением РФ.

Время отпускного отдыха обозначено в специальном приказе официального руководителя о предоставлении положенного отпуска. Согласно современным законам, произвести оплату требуется за все прописанные в запросе дни. Праздники в список официальных отпускных не вносятся, и перечисление платы за них проводится по иной схеме.

Что касается стандартных выходных, попадающих на отпуск, то здесь обязательно нужно начислять отпускные. Производится также оплата за еженедельные выходные, перенесенные Правительственным приказом по причине их совпадения с ежегодными праздниками. Размер среднего уровня оплаты труда прямо зависит от начисленных специалисту денежных выплат и от общего числа дней, зафиксированных в отчете.

Вычисление ежедневной оплаты

Специалисты официального кадрового отдела и частные лица задаются вопросом, какая сумма вносится при расчете получаемого ежедневно заработка для последующего определения размера перечислений?

Требуется учитывать положенные выплаты, официально предусмотренные специальной законной схемой, регулирующей оплату трудовой деятельности, произведенной в натуральном и в обычном денежном варианте. Сюда специалисты относят такие перечисления:

- Разнообразные доплаты за трудовую деятельность.

- Обычная официальная з/п.

- Периодические денежные надбавки за неблагоприятные условия трудовой деятельности.

Необходимо знать, что не существует особых границ по суммам ранее принимаемых во внимание денежных перечислений. Исключением являются годовые и выгодные премии по кварталам. Если подобные выплаты были перечислены за временной отрезок, что не был обработан, размер перечислений разбивается строго пропорционально ранее отработанным за отчетные месяца суткам.

Существуют конфискации, не учитываемые при выявлении ежедневной з/п. Среди них отмечаются суммы, официально начисленные из ежемесячной з/п и не касающиеся напрямую платы за производимую трудовую деятельность. Сюда можно отнести:

- Дополнительного плана поддержку;

- Компенсацию командировочной поездки;

- Возврат средств за выход на больничный;

- Возврат ранее потраченных средств за проезд;

- Непосредственно сами отпускные перечисления.

Например, официально устроенный работник предприятия планирует отдыхать 7 полных дней. Размер денежных выплат за отчетное время равен 390 тысяч. Сюда входят такие дополнительные начисления, как пособие за выход на больничный – 5000 р и 8000 р за деловую поездку. Оплата за день начисляется из 377 тысяч – больничные и стандартные командировочные возмещения не будут приняты при расчете.

Дни официального отчетного времени

Период отчета для выявления положенных отпускных составляет, как и раньше, полные 12 месяцев, идущих перед временем, когда начинается отдых. Если человек, запланировал поездку в ноябре, например, отчетным будет отрезок времени с 1 ноября прошлого года по 31 октября. Существует несколько иных правил вычисления времени проведения отчета:

- Если работник устроился совсем недавно и не проработал положенное по закону время, период будет начинаться со дня официального трудоустройства до крайнего дня того месяца, что предшествует отдыху;

- Некоторые предприятия самостоятельно устанавливают свой собственный временной период проведения отчетов. Тщательно соблюдаются правила и делается все для максимального улучшения работы и отпускного провождения времени сотрудников;

- Если человек не выходил на отдых, если не брал больничный, бухгалтерский отдел посчитает, что установленное время было официально отработано в полном положенном режиме.

Если трудоустроенный человек не посещает рабочее место, если ранее возникали определенные исключаемые из положенного отчета периоды, оплачиваемые по установленной дневной з/п временной отрезок будет считаться по закону отработанным частично. Тогда определение дней будет высчитываться по системе:

Дни в выработанных месяцах требуется определять по особой схеме вычислений:

Что касается количества суток в частично отработанных месячных периодах, то здесь все определяется так:

Полученный в вычислениях итог требуется округлить до такого показателя, при котором после запятой присутствует не больше двух цифровых показателей. Потом потребуется сложить дни в полностью выработанных по всем трудовым правилам месяцах и в тех, что были отработаны частично.

Законом предназначенные выплаты просчитываются строго с учетом получаемой з/п и особенностей работы одного конкретного специалиста. Если организация достаточно крупная, у кадрового отдела и бухгалтерии могут возникнуть сложности по причине приличного объема работ.

Недочеты и ошибки допускать категорически запрещено. Это чревато спорами не только с работниками, но также с проверяющими из ИФНС, трудовой инспекции и фондов.

Чтобы полностью исключить их из расчетной практики, важно очень внимательно подходить к положенным отчетным операциям.

Возможные ошибки

Как уже отмечалось выше, ошибки при осуществлении расчетных операций могут повлечь за собой достаточно серьезные последствия для всей фирмы или предприятия и руководства в целом.

Одной из распространенных является неправильное определение отчетного времени для начисления отпускных. Именно эту проблему стоит рассмотреть и изучить максимально подробно.

Из общего отчетного периода полностью убираются временные отрезки:

- Декретный отпуск с одновременным полным сохранением официального заработка.

- Получение выплат по временной нетрудоспособности.

- Полное отсутствие необходимости в выполнении рабочих процессов по вине официального работодателя или по иным, внезапным, ни от кого не зависящим основаниям.

- Работающий в компании специалист официально не принимал участие в возникшей забастовке, но по ее причине не имел возможности производить положенные работы.

- Использование дополнительных полностью или частично оплачиваемых дней, связанных с уходом за больными детьми.

- Человек отстранялся от положенной работы с частичной или полной выплатой з/п или совсем без нее.

Существует огромное множество иных, не менее распространенных ошибок, требующих обязательного обращения на них внимания и четкого соблюдения правил и требований при проведении расчетов:

- Принятие временного периода менее полных 12 месяцев серьезно ухудшает общее положение в работе и отдыхе сотрудника. Чтобы предотвратить подобную ошибку, бухгалтерам стоит проводить расчет дважды – на основании 12 месяцев и опираясь на времени, установленном внутренними трудовыми нормативными актами фирмы;

- Включение в проводимый расчет отпускных неправильно проведенных начисленных выплат за определенный период. Во избежание такого сбоя не требуется включать во внимание средний заработок за день при вычислении отпускных. Это правило распространяется в случае, если они не являются заработной платой или официальным начислением средств за труд. Желательно внести в локальные акты компании выплаты, которые напрямую используют при расчете выплат. Некоторые руководители вносят это в специальное принятое на предприятии официальное положение относительно оплаты труда;

- При расчете положенных выплат на отпуск были приняты во внимание все премии, ранее начисленные сотрудникам в установленном расчетном времени. Здесь нужно помнить, что в сумму отпускных нельзя вносить никаких премий, за полным исключением трудовых и тех средств, что ранее были предусмотрены законными нормативными актами;

- Неграмотное применение коэффициента повышения в процессе расчета положенных отпускных. Его можно использовать при повышении окладов у всех без исключения сотрудников компании или ее структурного официального подразделения.

Если несмотря на предостережения в процессе выполнения денежных операций все же была допущена ошибка, потребуется разобраться, в чем она заключается, завышена или же существенно занижена была сумма. Во втором случае все понятно, сотруднику просто выплачивается недостающая сумма.

Если же сумма выплаты была завышена на основании нарушения норм законодательства, с удержанием недостающей суммы из зарплаты автоматически возникнут проблемы. От сотрудника в подобной ситуации потребуется получить специальное согласие. При его получении из очередной зарплаты просто удерживается положенная сумма. При отсутствии согласия,проблему можно будет решить только через суд.

Примеры расчетов отпускных в 2018 году

Чтобы процесс расчета отпускных был более-менее понятен, стоит рассмотреть несколько примеров, зависящих от особенностей возникшей ситуации.

Если отчетное время полностью отработано

Средняя з/п за день здесь рассчитывается по следующей простой и понятной формуле:

Например, с 9 июля специалист выходит в отпуск ровно на 14 дней. Отчетным периодом здесь является отрезок с 1 июля прошлого года по 30 июня этого. Сумма выплат равна 546 тысяч. Расчет денежной выплаты — Дневная з/п — 546 000 : 12 : 29,3 = 1552,9 р. Размер отпускных денежных выплат — 1552,9 х 14 дней = 21 740,6 р.

Если за отчетное время наблюдались небольшие перерывы

Здесь дневная средняя з/п определяется по формуле:

Например, с 6 августа профессионал уходит отдыхать на полные 14 дней. Отсчет времени начинается с 1 августа предыдущего года и заканчивается 31 июля. Это время было отработано человеком не полностью, сотрудник находился в отпуске без обеспечения с 2 по 8 октября. Общий размер выплат за отчетный период равен 520 тысяч.

Итак, рассчитаем, сумму положенных отпускных. Специалист отработал целиком 11 месяцев и частично октябрь. Общее количество дней, отработанных в октябре равно 24. На этом основании можно сделать определенный вывод, что общее количество дней в отчетном времени стало равно 344,98 = 29,3 х 11 мес + 29,3 : 31 дн х 24 дн.

Согласно проведенным расчетам, средний дневной заработок для определения суммы отпускных составил 1507,33 руб = 520 000 : 344,98. Общая сумма отпускных составит 21 102,62 = 1507,33 руб х 14 дней.

Подводя итоги

Рассчитав положенные суммы отпускных начислений, работодатели обязаны выдать средства непосредственно перед отпуском, примерно за три-четыре дня до даты отъезда. Если четко следовать правилам начисления отпускных и срокам их перечисления, можно будет не опасаться штрафов за нарушение сроков и разных судебных споров.

Источник: https://grazhdaninu.com/trud/otpusk/raschet-i-primeryi.html