Ставка НДС 10% при реализации товаров и услуг

По действующему законодательству РФ, процентная ставка НДС бывает трех типов — нулевой, 10%, 18%. Для группы товаров, производимых и реализуемых в России, можно получить 10% ставку. В законодательных актах налогового кодекса РФ закреплены все необходимые требования.

Перечень товаров, попадающих под ставку НДС 10%

Власти РФ выступают за всестороннюю поддержку и развитие отечественного бизнеса. Этим целям служит ставка НДС в 10%. Льготная ставка действует на множество жизненно важные продукты.

Если вы хотите узнать, как решить именно Вашу проблему — звоните по телефонам: Москва +7(499)653-60-87, Санкт-Петербург +7(812)313-26-64.

Продовольственные товары

Многие продовольственные продукты попадают по ставку 10%:

- птицеводческая продукция, включая яйца;

- мясная продукция, исключая различные деликатесы в виде языка, телятины и так далее;

- растительные масла;

- сахар;

- молоко и все молочная продукция, исключая такие добавки, как фруктовый или ягодный лед;

- мука, хлебобулочная и макаронная продукция;

- овощи;

- изделия для детского и диетического питания;

- продукция, предназначенная для питания диабетиков;

- рыба и морепродукты, кроме деликатесов в виде ценных пород рыб, икры и так далее.

Товары для детей

Большинство продукции, которая предназначена для детей, облагается 10-процентным НДС:

- изделия из трикотажа, натуральной овчины, кролика;

- нижнее белье;

- обувь (за исключением спортивной);

- кровати, матрасы и подгузники;

- товары для школьников: книги, тетради и другие принадлежности;

- швейные изделия.

Медицинская продукция

К данной группе относятся все, без исключения, производители лекарственной продукции, включая фармацевтические средства, необходимые при стационарных научных разработках.

При этом, согласно примечанию 1 к Перечню №688, необходимо, чтобы медицинский товар был включён в Государственный реестр лекарственных средств. Также лекарственный препарат должен обязательно иметь собственное регистрационное удостоверение.

Если вы хотите узнать, как решить именно Вашу проблему — звоните по телефонам: Москва +7(499)653-60-87, Санкт-Петербург +7(812)313-26-64.

Печатная продукция

Все издающиеся книги по образованию, науке и культуре также облагаются налогом в размере 10%. Эти товары могут продаваться и в электронном виде в интернете, на магнитных носителях, по спутниковым каналам связи.

В письме Минфина РФ от 1 августа 2012 N 03-07-11/213 указано, что по ставке 10% НДС могут продаваться журналы, сборники и бюллетени, выпущенными информационными агентствами.

В остальных случаях ставка НДС составляет 18%. К этой категории не относятся издания рекламного или эротического характера.

Племенной скот

Крупный и мелкий рогатый скот и остальные типы племенных животных, включая лошадей и свиней облагаются налогом в 10%. К группе также относятся племенные яйца и эмбрионы, взятые от племенного скота.

Также ставка в 10% используется в случаях передачи скота и птиц согласно договорам лизинга с последующим правом выкупа (статья 26.3 Закона от 5 августа 2000 года № 118-ФЗ).

Авиаперевозки

С июля 2015 года авиаперевозки внутри страны облагаются 10-процентным НДС. Закон действителен как и при обычных, так и чартерных рейсах. Исключение составляют перелеты из Крыма и Севастополя в остальные регионы РФ, и в обратном направлении. Такие перелеты не облагаются НДС.

Как подтвердить права на ставку?

Не имеет значения, товары из каких групп представлены на оформление ставки НДС 10%. Все требования к предприятиям и процедура утверждения одинаковы для всех.

Если сбываемые товары отечественного производителя, то необходимо узнать коды по Общероссийскому классификатору продукции по видам экономической деятельности (ОК 034-2014). После установления кодов нужно провести их проверку на наличие в списке НК РФ для НДС 10%.

Если предприятие сбывает импортную продукцию, то надо найти коды ТН ВЭД, а затем также подтвердить его наличие в списке. В данных случаях разрешается оформление продукции со ставкой в 10%.

Требование по сверке кодов обязательно. Если сразу это не произвести, то в дальнейшем придется выплатить НДС 18%. Это бывает при двух обстоятельствах: когда товары отмечены кодами, не имеющимися в списке для 10% ставки, или коды отсутствуют.

Вся медицинская продукция проходит тщательный контроль. Все изделия этой группы должны быть зарегистрированы и получить соответствующие сертификаты. После проверки налоговыми структурами можно оформить льготную ставку.

Документы для получения сниженной ставки

При оформлении льготного НДС индивидуальным предпринимателям или учреждениям нужно получить освидетельствование на ОСН , что сбываемые товары удовлетворяют условиям, соответствующим налоговому законодательству РФ.

Каждому гражданину или организации, зарегистрированных в налоговых органах, необходимо предъявить свидетельства, что сбываемая ими продукция попадет в льготную группу под НДС 10%.

Конкретного процедурного механизма для этих случаев не предусмотрено.

Освидетельствование товаров на соответствие условию получения 10 % НДС производится с использованием сертификации и декларирования.

Следовательно, ничего по факту не изменилось, подтверждение на право получения для некоторых групп товаров 10% налоговой ставки можно только при составлении декларации, которую необходимо предъявить налоговым структурам в определенный для этого срок. Декларация содержит все сведения, включая и код ОКП. Он считается наиболее важным свидетельством для получения права на 10 % НДС.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 653-60-87, Санкт-Петербург +7 (812) 313-26-64 или задайте вопрос юристу через форму обратной связи, расположенную ниже.

Источник: http://zakonguru.com/nalogi-2/nds/stavka-i-baza/stavka-nds-10.html

Перечень товаров, облагаемых НДС по ставке 10 %

НДС, или налог на добавленную стоимость — это, согласно статье 164 Налогового Кодекса РФ, косвенный налог, который изымает часть стоимости товара, работы или услуги, создаваемых на всех стадиях производства, и вносит эту часть в бюджет страны по мере реализации товара. В статье расскажем про перечень товаров облагаемые НДС по ставке 10, приведем примеры и списки.

Определение налога НДС, варианты ставок

На сегодняшний день существует несколько вариантов ставок по налогу на добавленную стоимость. Читайте также статью: → «Как рассчитать НДС». Ниже на схеме перечислены варианты ставок налога по НДС и виды деятельности, которые подпадают под ту или иную ставку.

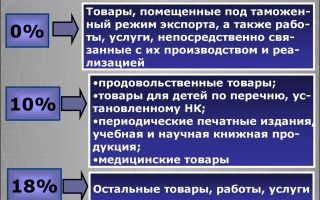

| Ставки НДС | ||

| Ставка 0% НДС | Ставка 10% НДС | Ставка 18% НДС |

| Экспорт товаров, услуги по международной перевозке товаров и др. (согласно пункту 1 статьи 164 Налогового Кодекса РФ) | Реализация продовольственных товаров, товаров для детей, периодических печатных изданий и книг, медицинских товаров, племенного скота (согласно пункту 2 статьи 164 Налогового Кодекса РФ) | Все остальные случаи |

В данной статье мы будем рассматривать случаи применения ставки в 10 процентов по НДС. Для данной ставки важно иметь подтверждение, что определённый товар входит в перечень товаров, облагаемых по ставке 10 процентов. Из перечней, которые приведены ниже, можно узнать код по Общероссийскому классификатору продукции или по ТН ВЭД (для продукции иностранного происхождения).

Для медицинских товаров необходимо специальное удостоверение и регистрация. Подробнее о товарах, облагаемых НДС можно узнать из приведённых ниже таблиц «Виды коммерческой деятельности, по которой предусмотрена ставка 10 процентов НДС» и «Определения основных терминов». Читайте также статью: → «Как на сумму начислить НДС?».

Таблица «Виды коммерческой деятельности, по которой предусмотрена ставка 10 процентов НДС: продовольственные товары, товары для детей и периодические издания и книжная продукция (пп. 1 -3)»:

| № | Виды коммерческой деятельности | Нормативно-правовые акты, регламентирующие легальность данной позиции | Особенности |

| 1 | Реализация продовольственных товаров | Подпункт 1 пункт 2 статьи 164 Налогового Кодекса РФ;Перечень, утвержденный Постановлением Правительства РФ от 31 декабря 2004 N 908. |

Источник: http://online-buhuchet.ru/perechen-tovarov-oblagaemyx-nds-po-stavke-10/

Ндс 10 процентов: перечень товаров, в каких случаях применяется

В настоящее время на добавленную стоимость применяется один из видов ставок по налогу НДС — это 10 процентов. С помощью такой пониженной ставки НДС государство стимулирует некоторые виды деятельности. Рассмотрим, какие именно и в каких случаях.

В каких случаях ндс 10 процентов

НДС – это повсеместный налог на добавленную стоимость, который платят предприниматели и компании государству. Это вид налога, к которому могут применять различные ставки. Ознакомиться со всеми требованиями для применения различных ставок НДС можно в ст. 164 НК РФ:

Существует нулевой налог, его применяют при экспорте своей продукции. Но для этого нужно обязательно подать пакет документов в налоговую службу. Еще одним вариантом считается перевозка международных грузов или багажа. Или же космическая деятельность.

Еще одним видом налогообложения считается ставка НДС в 10 процентов. Обязательным условием перехода на такой вид ставки считается ее подтверждение.

В случае, когда продукция выпускается российской компанией, необходимо узнать код по Общероссийскому классификатору продукции, после чего проводится сверка по нему. Если продукция иностранная, то тогда ищется код ТН ВЭД, который проверяется в базе. Если не провести сверку по кодам, то начисляться будет 18 процентов.

Получите 267 видеоуроков по 1С бесплатно:

Если продаются медицинские препараты, то нужно предъявить специальное удостоверение, при этом пройти регистрацию. Только тогда налоговый орган снизит ставку до 10 процентов.

Для того чтобы получить пониженную ставку НДС 10 процентов, налогоплательщик обязан принести в органы доказательства того, что продукция соответствует всем требованиям. Поэтому в налоговую предоставляется сертификат и декларация.

Очень важно следить за тем, чтобы производитель имел действительный сертификат. В ином случае, после проверки налоговой службой, она выявит несоответствие и доначислит налог.

В случае, когда товар не облагается ни нулевым, ни десятипроцентным налогом, то применяется 18 процентов. Важно понимать, что при импорте товары облагаются такой же ставкой, что и при реализации внутри страны.

Ндс 10 процентов: перечень товаров

Важно понимать, что предприниматель или компания не всегда сможет получить снижение налога, потому как ставка 10 по НДС применяется в отношении определенных групп товаров, которые полностью описаны в ст.164 НК РФ. Рассмотрим перечень.

Первой группой считаются продукты питания:

- мясо, в том числе и птица;

- сахар, растительное масло, молоко;

- макаронные, хлебобулочные изделия, крупы, мука;

- овощи;

- детское, диетическое питание;

- морепродукты, изделия из рыбы;

- с 2013 года список обновили, в него добавили жиры и заменители.

В такую группу не могут войти различного вида деликатесы. Например, язык или дорогие виды рыбы.

Во вторую группу входят детские вещи:

- одежда из трикотажа, кроличьего меха, овчина, швейная продукция;

- обувь, исключая спортивную;

- нижнее белье, подгузники;

- матрацы, кровати, коляски, игрушки;

- школьные принадлежности.

Третьей группой считаются медикаментозные препараты:

- сюда входят все лекарства, продукты исследования, различные субстанции. В данном случае компания обязана иметь регистрационное удостоверение для каждого медикамента. Когда препарат изготавливается непосредственно в аптеке, его не регистрируют. Тогда нужно предъявлять рецепт или требование;

- также сюда относят медицинские изделия. Это могут быть бандажи, латексные товары, бинты и тому подобное.

Важно понимать, что при отсутствии регистрации такого рода изделий, применение заниженной ставки невозможно.

К четвертой можно отнести печатную продукцию:

- книги, научные журналы, периодика, культура. Сюда не входит продукция эротического содержания. Периодическим изданием считают печатную продукцию, которую выпускают не реже одного раза в год, имеющую определенный номер и название;

- также сюда входит издание рекламного характера.

Племенной скот: рогатый скот, овцы, козы, лошади и свиньи. Согласно законодательству этот вид облагается пониженной ставкой НДС 10 процентов только по 31 декабря 2017 года.

Как подтвердить ставку НДС 10%

Если предприниматель собирается переходить на пониженную ставку, то ему необходимо:

- сначала ознакомиться с полным перечнем товаров, которые для этого подходят;

- если продукция входит в перечень, то ее нужно обязательно зарегистрировать, особенно, если речь идет о медикаментах;

- после чего необходимо собрать полный пакет документов и предоставить его в налоговую службу.

Только после полной проверки, сверки необходимых кодов, налоговая разрешит пониженную ставку.

Надо понимать, что все товары не могут реализоваться по ставке НДС 10%. Перед тем, как применять ее, нужно тщательно прочитать ст.164 Налогового кодекса РФ. Тогда с дальнейшей работой не возникнет особой сложности.

Источник: https://BuhSpravka46.ru/nalogi/nds/nds-10-protsentov-perechen-tovarov-v-kakih-sluchayah-primenyaetsya.html

Ставка НДС в 2018 году: таблица

НДС – один из тех видов налогов в Российской Федерации, для которого не существует какой-то единой ставки. А потому он может вызывать наибольшее количество затруднений у предпринимателей и бухгалтеров. В этой статье мы подробно расскажем о каждом значении налога и, тем самым, объясним, как правильно выбрать ставку НДС в 2018 году в России (таблица).

Есть выбор, но не свободный

На самом деле, налоговые ставки НДС могут принимать три, если не пять разных значений. На практике этот налог рассчитывают по пяти различным ставкам:

- 0%;

- 10%;

- 18%;

- 10/110;

- 18/118.

Нулевой налог

В первом пункте статьи 164 Налогового кодекса указаны категории операций, которые освобождены от уплаты рассматриваемого налога. Но так как по закону совсем не отчислять деньги в бюджет они не могут, есть такая ставка НДС 0 процентов.

В первую очередь, под эту величину попадают компании, которые будут продавать товары за границей. Подробно в этой части нулевая ставка НДС при экспорте расписана в статье 165 Налогового кодекса. Правда, есть немаловажное условие.

Так, ставка НДС – 0 – при экспорте положена только в том случае, если компания докажет, что ее товары ушли за границу. Для этого надо подать в налоговую инспекцию соответствующий набор документов. Однако в части экспорта с 2018 года можно отказаться от нулевой ставки.

Мы подробно рассказывали об этом в статье “Изменения по НДС с 2018 года: обзор“.

Также не попадают под налог те компании, которые предоставляют услуги международных перевозок. Причем, речь идет и о перевозках грузов, и о транспортировке пассажиров. Таким образом, под этот критерий попадают многочисленные транспортные компании.

Еще не облагаются налогом на добавленную стоимость некоторые специфические виды производств. Например, к таковым отнесены космическая отрасль, а также компании, занятые в нефтяной сфере.

Пониженный налог

Для расчета НДС в России используют и сниженную ставку НДС. Она равна 10 процентам. Группы товаров, которые попадают под эту категорию, подробно расписаны во втором пункте статьи 164 НК РФ.

К товарам, для которых действует льготная ставка НДС в России, относят следующие категории (см. таблицу ставки НДС).

| Что фирма продает | Пояснение |

| Некоторые виды продуктов | В общем, речь идет о тех, что входят в основную продовольственную корзину. Это, например, хлеб, молоко, сахар и т. д. А вот более деликатесные продукты к этой группе товаров не относят, а потому для их продавцов действуют стандартная (общая) ставка для расчета НДС. |

| Детские товары | Например, подгузники, школьные принадлежности, обувь и одежда. Но, вот, игрушки под эту категорию не попадают, а потому их продавцы платят НДС в полном объеме. |

| Печатная продукция | Книги, газеты, журналы. Исключение составляют только издания, которые выпускают в рекламных целях или имеют эротический подтекст |

| Лекарства и медицинские препараты | В этой категории есть некоторые группы товаров, которые вообще освобождены от уплаты налога |

| Компании, занимающиеся внутренними перевозками багажа или пассажиров | Некоторые облагают по ставке НДС 0% |

Кроме того, пониженная ставка НДС 2018 года действует для тех, кто разводит племенной скот. Это одна из форм поддержки сельского хозяйства, которое реализует Правительство РФ в условиях импортозамещения.

Заметим, что с полными перечнями товаров, на которые распространяет действие пониженная ставка НДС в размере 10 процентов, приведены в следующих постановления Правительства РФ:

| Реквизиты документа | О чем |

| № 688 от 15.09.2008 | Медикаменты и аптечные товары |

Источник: https://buhguru.com/buhgalteria/nds/stavki-nds-v-2016-godu.html

Ставка НДС 10%: перечень товаров и услуг, попадающих под льготу

На данный момент в России применяется три вида процентной ставки НДС. В большей части операций, связанных с продажей в России, выгодней использовать 10% ставку. В НК РФ прописаны определенные условия, необходимые для получения ставки НДС 10 процентов, перечень товаров и услуг, подходящих под них, разнообразен.

Перечень товаров, попадающих под ставку НДС 10%

Государство постоянно заботится о развитии молодого бизнеса. Поэтому и была создана ставка налога в 10%. Под нее попадает ряд жизненно важных товаров.

- Продовольственные товары. Это животные, птицы, мясные продукты кроме деликатесов (язык, телятина и т.д.) Также в перечень входят яйца и растительные масла, сахар, молоко и все молочные продукты без добавок в виде фруктового или ягодного льда. Мука, хлебобулочные и макаронные изделия, овощи, продукты детского и диетического питания, рыбопродукты, морепродукты, исключением являются деликатесы. Это относится и к ценным породам рыб, остальные рыбы также подходят для ставки в 10%.

- Товары для детей. В эту категорию входят все изготавливаемые для детей из трикотажа, натуральной овчины, кролика изделия, а также нижнее белье, обувь кроме спортивной. Кровати, матрасы, подгузники, школьные принадлежности: тетради, пластилин и т.д. Входят в эту категорию и швейные изделия.

- Медицинские товары. Независимо от производителя, в категорию входят все лекарственные средства, препараты, в также фармацевтические субстанции, используемые в клинических исследованиях.

- Печатные издания. Вся продукция, имеющая отношение к книгам, образованию, науке и культуре.

- Племенной скот. Весь рогатый скот и другие виды племенных животных, в число которых входят лошади и свиньи. Также в эту категорию занесены племенные яйца, эмбрионы и сперма, полученные от племенного скота.

Как подтвердить права на ставку

Независимо от того, по какой группе товаров будет проводиться процедура подтверждения прав на ставку НДС 10 процентов, все требования к организациям и сама схема подтверждения не имеют отличий.

Если реализуемая продукция российского производства, то следует в обязательном порядке выяснить код по Общероссийскому классификатору продукции по видам экономической деятельности (ОК 034-2014).

Когда он будет известен, надо провести его сверку с кодами, указанными в НК для НДС 10%.

Если компания для реализации использует продукцию импортного производства, то следует выделить время для поиска кода ТН ВЭД, а также удостовериться в том, что он присутствует в списке. В этом случае начисление на товар происходит со ставкой в 10%.

Важность проверки кодов очень высока. Если вовремя не проверить их наличие, то придется оплачивать НДС 18%. Это происходит обычно в двух случаях: когда на продукции присутствуют коды, не входящие в список 10% ставки, или в случае полного отсутствия кодов.

К медицинским препаратам предъявляется особое требование: все они должны быть подвержены регистрационной процедуре и иметь соответствующие удостоверения. Только после предъявления налоговым органам данного документа будет применена сниженная ставка.

Информацию об изменениях в 2017 году по ставке 10% можно увидеть в данном видео:

Документы для получения сниженной ставки

Во время процедуры исчисления НДС ИП или любая организация на ОСН должна подтвердить, что проведенная реализация продукции в действительности полностью соответствует требованиям, предъявляемым налоговым законодательством.

То есть налогоплательщик должен доказать, что проданный им товар подходит под НДС 10%, в каких случаях и как это правильно сделать, точного указания нет.

Отсутствует в 164 статье НК и конкретика по поводу предоставления документации, с применением которой можно доказать права на получение пониженной ставки.

На данный момент подтверждение, что продукция действительно соответствует требованиям и должна проходить по НДС в 10%, проводится с применением сертификации и декларирования.

А это означает, что, как и ранее, доказать правомерность применяемой для определенной продукции 10% налоговой ставки возможно лишь с помощью декларации, которая обязана быть предоставлена в налоговые органы в выделенный для этого срок.

В декларации присутствует вся информация, в которую входит и код ОКП, он является одним из главных доказательств, позволяющих пользоваться правом снижения НДС.

Ставка 10% может использоваться и для оптимизации налогов. Для примера, как это делает сеть «Макдональдс»:

Как избежать подвохов

Бывают случаи, когда работающие по 10% ставке НДС компании подвергаются доначислению налога после проведенного ряда проверок.

Основанием доначисления в этом случае может являться отсутствие доказательства правомерности использования 10% ставки. В такой ситуации выиграть дело в суде практически на грани фантастики.

Причиной тому является невнимательное отношение к выбору организации, у которой приобретается продукция.

Многие недобросовестные фирмы подделывают сертификаты, предоставляя товар компаниям-закупщикам.

И казалось бы, импортеры ничего не нарушают, продукция имеет сертификат и соответствует коду, позволяющему снизить процент налога, но если во время проверки налоговой будет выявлено, что данный сертификат не является действительным, а выдавшая его фирма фиктивная, то избежать отказа в применении пониженной ставки НДС вряд ли удастся.

Источник: https://saldovka.com/nalogi-yur-lits/nds/stavka-nds-10.html

Путин одобрил идею о снижении НДС для авиаперевозок в регионы

27 марта 2017 г., AVIADO.RU — Президент Владимир Путин поддержал идею “Реновы” развивать прямые авиаперевозки в регионы, минуя Москву. Группа предложила стимулировать авиаторов летать в модернизированные региональные аэропорты (“Ренова” владеет профильным холдингом) за счет пониженной ставки НДС.

Участники авиарынка давно борются за обнуление НДС вообще для всех внутренних перевозок, чтобы получить те же льготы, что предоставлены пассажирским железнодорожным перевозкам, но пока безуспешно.

Эксперты считают такое решение более эффективным, нежели сложно администрируемые льготы для отдельных аэропортов или маршрутов, пишет “Коммерсантъ“.

Глава совета директоров “Реновы” Виктор Вексельберг направил письмо Владимиру Путину, в котором предложил установить пониженную ставку НДС для внутрироссийских рейсов за пределами Москвы. В документе (копия есть у “Ъ”) поясняется: сейчас “наблюдается существенный дисбаланс” — 74% всех рейсов в РФ выполняются через Москву.

Причина, по мнению господина Вексельберга,— “отказ “Аэрофлота” в 2016 году развивать хабы в аэропортах Петербурга и Ростова-на-Дону”, чтобы “полностью сконцентрировать усилия на московском хабе”.

В марте 2016 года на базе авиакомпании “Россия” (входит в группу “Аэрофлот”) были консолидированы другие дочерние компании — “Донавиа” и “Оренбургские авиалинии”, в результате число полетов из базовых для этих компаний аэропортов сократилось.

Господин Вексельберг считает, что тарифы московского авиаузла “более привлекательны для авиакомпаний по сравнению с региональными аэропортами”.

Но в итоге региональные аэропорты, находящиеся под управлением “Реновы” (через дочерний холдинг “Аэропорты регионов”) в Екатеринбурге, Нижнем Новгороде, Самаре и Ростове-на-Дону, не задействуются полностью, отмечает он.

Глава “Реновы” напомнил о положительном опыте Крыма, где в 2014 году правительство ввело нулевую ставку на авиаперелеты до 2019 года.

По данным “Ъ”, Владимир Путин отметил, что “задача правильная”, и поручил Минфину и Минтрансу “проработать предложение по достижению заявленной цели”. В Минтрансе обещают выполнить распоряжение президента, в Минфине на запрос “Ъ” не ответили.

Представитель холдинга “Аэропорты регионов” Евгений Красиков подтвердил “Ъ” факт отправки письма и полученную на него положительную резолюцию. “Инициатива прорабатывается в интересах всей отрасли. На фоне концентрации авиаперевозок через Москву такая мера позволит переломить ситуацию и стимулировать развитие прямого авиасообщения между регионами”,— добавил топ-менеджер.

Источник, близкий к группе “Аэрофлот”, сообщил “Ъ”, что у компании “существует стратегия развития, которая утверждалась в правительстве”, но в ней не говорилось о региональных хабах. При этом, по словам источника “Ъ”, “Ренова” при строительстве и модернизации аэропортов “не обращалась в авиакомпанию для сверки своих планов и планов развития перевозчика”.

С 1 июля 2015 года до конца 2017 года на внутренние перелеты действует пониженная ставка НДС — 10% вместо 18%. Снижение налога было предусмотрено антикризисной программой правительства, обнародованной в январе 2015 года.

Сразу после вступления данной льготы в силу за введение нулевой ставки начали выступать Минтранс и Ассоциация эксплуатантов воздушного транспорта (АЭВТ). По оценке главы Минтранса Максима Соколова, обнуление может принести отрасли до 19,5 млрд руб.

дополнительных доходов в год.

В середине марта президент АЭВТ Владимир Тасун направил вице-премьеру Аркадию Дворковичу письмо, в котором сообщил: снижение ставки НДС было наиболее эффективной мерой господдержки авиаотрасли в 2015-2016 годах.

Но даже с учетом снижения ставки НДС внутренние перевозки принесли авиакомпаниям убыток в 2,3 млрд руб. за девять месяцев 2016 года, тогда как за первое полугодие показатель составлял 22,3 млрд руб.

, а за шесть месяцев 2015 года (до введения налоговой льготы) — 31,9 млрд руб.

При этом господин Тасун указал на “несбалансированность мер господдержки” для разных видов транспорта, так как НДС на пассажирские перевозки по железной дороге был обнулен с 2017 по 2029 год. Он предложил обнулить НДС и для внутренних авиаперевозок на такой же срок либо хотя бы продлить действие льготной ставки НДС до 2029 года.

Источник “Ъ” в одной из авиакомпаний отметил, что “снижение ставки НДС до 0% для железнодорожных перевозок наряду с 10% для авиакомпаний — это создание заведомо неравных конкурентных условий в транспортной отрасли”.

Он добавил, что “авиакомпании могут реально заработать деньги только в высокий летний сезон, который длится на большинстве направлений только три месяца, а не с мая по октябрь, как того хотелось бы перевозчикам”.

Все остальное время, говорит собеседник “Ъ”, компаниям приходится выживать, снижая цены до того уровня, который себе сейчас может позволить пассажир. В результате, по его словам, даже при 90-процентной загрузке рейса в зимний период вырученных средств едва хватает на покупку керосина.

Независимый авиационный эксперт Андрей Крамаренко говорит, что в кризис доля московского авиационного узла (МАУ) растет вполне естественным образом — как на внутренних, так и на международных линиях. “Авиакомпании концентрируются на перевозках в Москву и из нее, потому что именно здесь сохранился платежеспособный спрос”,— поясняет он.

Эксперт отмечает, что субсидировать развитие внутренних перевозок в обход МАУ за счет федерального бюджета бессмысленно, поскольку за счет налогоплательщиков изменятся маршруты внутренних полетов без дополнительного эффекта.

“Администрировать дифференцированные ставки НДС в зависимости от локализации аэропортов — процесс сложный и нефункциональный”,— полагает господин Крамаренко, считая, что логично было бы обнулить ставку для всех маршрутов.

Темы: Авиакомпании Владимир Путин НДС рейсы снижение цен стоимость билетов

Источник: https://aviado.ru/news/analytics/20170327/50315/

S7 просит установить нулевую ставку НДС для внутренних авиаперевозок до 2030 года

Группа S7 (объединяет авиакомпании «Сибирь» и «Глобус») предлагает до 1 января 2030 года установить нулевую ставку НДС на все внутренние линии для обеспечения адекватной конкуренции с железнодорожным транспортом. Об этом рассказал генеральный директор группы Антон Еремин в интервью с газетой «Коммерсант» об отношениях с аэропортами и изменении авиарынка.

«Мы предлагаем для обеспечения адекватной межвидовой конкуренции и сохранения авиаперевозок установить нулевую ставку НДС на все внутренние линии.

При невозможности такого варианта предлагаем сохранить ставку 10% на внутренние линии и 0% — на перевозки в обход Москвы.

Желательно срок действия данных ставок установить до 1 января 2030 года, по аналогии с железнодорожными перевозками», — приводит издание слова гендиректора S7.

«Мы находимся в конкурентной ситуации, где нам не позволят зарабатывать больше, чем положено для этого рынка. В противном случае ситуацию легко довести до абсурда,» — напомнил он.

Снижение НДС по внутренним авиаперевозкам с 18% до 10% в 2015 году, по словам Еремина, было наиболее эффективной антикризисной мерой в отрасли, но ситуация радикально меняется.

С 2017 года НДС на железнодорожные перевозки снижен до нуля до 2030 года. Срок действия ставки НДС в 10% по внутренним авиаперевозкам истекает в конце года.

Таким образом, по подсчетам руководителя авиагруппы, с 2018 года разница в налоговых ставках между железной дорогой и авиацией достигнет 18% от стоимости билета, если не будет изменений в законодательстве.

«В этом случае доля авиации в структуре перевозок по видам транспорта будет снижаться, что противоречит и мировым тенденциям, и предпочтениям пассажиров», — предупреждает топ-менеджер.

Ставка НДС на внутренние авиарейсы была снижена с 18% до 10% в апреле 2015 года, и впоследствии 10-процентная ставка налога была продлена на 2016 год. Кроме того, с начала 2016 года авиакомпании и Минтранс предлагали и вовсе обнулить ставку НДС на внутренние авиарейсы, но поддержки в правительстве эта идея пока не нашла.

В марте председатель совета директоров «Реновы» Виктор Вексельберг направил властям РФ письмо с предложением установить пониженную ставку НДС для внутрироссийских рейсов за пределами Москвы.

Вексельберг пожаловался на то, что тарифы московского авиаузла «более привлекательны для авиакомпаний по сравнению с региональными аэропортами», из-за чего аэропорты, находящиеся под управлением «Реновы» (через дочерний холдинг «Аэропорты регионов») в Екатеринбурге, Нижнем Новгороде, Самаре и Ростове-на-Дону, не задействуются полностью, отмечал он.

Позднее Минфин отказался поддержать обнуление ставки НДС для региональных авиаперевозок.

Источник: https://www.newsru.com/finance/10may2017/ruaviataxes3.html