Списание кредиторской задолженности в 2018 — порядок, приказ, основания

Списание КЗ осуществляется в документах бухгалтерского и налогового учетов.

Проведение процедуры складывается из подготовки:

- акта инвентаризации;

- справки бухгалтера;

- приказа руководителя учреждения на списание просроченной кредиторской задолженности.

Инвентаризацию рекомендуется проводить регулярно в конце каждого отчетного периода. Это позволит своевременно выявлять возникшую задолженность. Особенность проведения инвентаризации на предприятии заключается в том, что помимо кредиторской части необходимо проверить и дебиторские счета.

При проведении инвентаризации особе внимание уделяем расчетам с финансовыми учреждениями, внебюджетными фондами, клиентами предприятия и размером задолженность перед бюджетом. Как правило, если по итогам проверки составляется акт по типовой форме ИНВ-17.

Следует отметить, что проведение квартальной инвентаризации является правом экономического субъекта, но никак не его обязанностью. ФЗ «О бухгалтерском учете» обязывает проводить инвентаризацию один раз в год.

Следующим важным шагом является подготовка бухгалтерской справки, включающей в себя важную информацию по просроченным задолженностям:

- номер договора и дата его составления;

- ссылки на первичные документы: товарные накладные, акты, счета-фактуры;

- обоснование срока истечения давности путем проведения математического расчета;

- информация о компании-кредиторе.

Этими документами руководствуется директор организации подписывая приказ о списании задолженности.

Приказ на списание просроченной кредиторской задолженности

Стандартный приказ на списание безнадежной кредиторской задолженности может выглядеть следующим образом.

Приказ издается на фирменном бланке предприятия в шапке которого указываются его реквизиты.

В тексте приказа, ссылаясь на правила ведения бухучета, утвержденные Минфином России и статьями Налогового кодекса РФ руководитель организации обосновывает необходимость списания долга перед конкретным кредитором на основании проведенной инвентаризации и бухгалтерской справки. Списанная сумма признается внереализационным доходом. Контроль за исполнением приказа возлагается на главного бухгалтера.

Образец можно скачать тут

Порядок процедуры

Процедура списания КЗ проходит в четыре этапа:

- Выявление суммы просроченной задолженности в ходе проведения инвентаризации в конце отчетного периода.

- Составление бухгалтерской справки по выявленной КЗ.

- Издание директором (руководителем) компании приказ о списании долга на основании нормативных документов.

- Внесение бухгалтерией соответствующих изменений в бухгалтерский и налоговый учет.

В бухучете списание проводится на основании следующей проводки:

Дебет 60 – Кредит 91-1

Налогообложение

Налоговый учет требует оформить просрочку в тот период, когда произошло истечение срока исковой давности. Если это не произошло по причине бухгалтерской недосмотра придется в следующем периоде подавать «уточненную» декларацию.

Основания для фиксирования суммы долга и сроков давности точно такие же, как и в бухучете:

- приказ о проведении инвентаризации;

- ведомость по инвентаризации по типовой форме;

- бухгалтерская справка;

- приказ руководителя о списания КЗ.

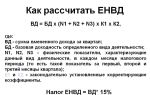

При расчете единого налога по УСН, вне зависимости от ее формы (единый налог с доходов, либо доходы минус расходы) задолженность относят в состав внереализационных доходов. В составе доходов не включаются долги, которые возникли по уплате штрафов и пеней, а также обязательных страховых взносов.

Если организация платит ЕНВД она обязана вести раздельный учет, доходов, расходов и хозяйственных операций. Поэтому для целей исчисления единого налога по вмененной деятельности общая сумма полученного дохода не важна и налоговые последствия не наступают.

Отчетный период по налогу на прибыль является квартал. Если налогоплательщики исчисляют ежемесячные авансовые платежи исходя из авансовой прибыли – каждый месяц.

Часто у бухгалтеров возникает вопрос о том, как уплачивать НДС с аванса посте истечения срока КЗ. Министерство финансов разъясняет этот момент разрешая снизить налогоплательщику НДС только в части материально-производственных ресурсов, работ и услуг.

Иногда, чтобы не списывать кредиторскую задолженность и тем, самым увеличивать сумму налога на прибыль организация сознательно идет на прерывание сроки исковой давности. В этом случае задолженность может тянуться годами, если кредитор не истребует ее в судебном порядке.

Таким образом, списание кредиторской задолженности достаточно сложная и длительная процедура, требующая внимательного отношения к срокам исковой давности. Оформление списания должно производится, как в бухгалтерском, так и в налоговом учете.

От правильного оформления списания КЗ зависит сумма налога на прибыль, поэтому руководству компанию следует дисциплинированно подходить к решению этого вопроса.

Какое значение оборачиваемости кредиторской задолженности является нормативным? Найдите ответ на этой странице.

Про долгосрочную кредиторскую задолженность читайте здесь.

Источник: http://finbox.ru/spisanie-kreditorskoj-zadolzhennosti/

Списание задолженности по срокам исковой давности

Актуально на: 20 февраля 2017 г.

О том, что такое срок исковой давности, как он исчисляется, когда приостанавливается или прерывается, мы рассказывали в нашей консультации. В этом материале расскажем о списании задолженности, по которой срок исковой давности истек.

Для чего нужно списывать задолженность

Напомним, что одна из основных задач бухгалтерского учета — это формирование полной и достоверной информации о деятельности организации и ее имущественном положении.

Наличие в организации дебиторской или кредиторской задолженности, по которым истек срок исковой давности, искажает реальную картину об имуществе и обязательствах организации.

Ведь дебиторка с истекшим сроком исковой давности – это долг, который организация уже не сможет взыскать в судебном порядке.

И если должник не захочет вернуть этот долг самостоятельно (что маловероятно, ведь на это у него уже было 3 года), такая задолженность становится нереальной для взыскания, а значит, должна формировать убытки кредитора.

То же относится и к кредиторской задолженности, по которой срок исковой давности истек. У кредитора уже нет возможности взыскать долг в принудительном порядке, следовательно, должник может такой долг уже не гасить.

Как списать долг в бухучете

Требование о списании задолженности по срокам исковой давности содержится в п.п. 77,78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. Приказом Минфина от 29.07.1998 № 34н).

Указывается, что дебиторская или кредиторская задолженность, по которым срок исковой давности истек, списываются по каждому обязательству на основании инвентаризации, письменного обоснования и приказа руководителя.

Списанные долги относятся на финансовые результаты организации в составе прочих доходов (при списании кредиторки) и прочих расходов (при списании дебиторской задолженности). Если под сомнительную дебиторскую задолженность создавался резерв, списывается такой долг за счет резерва.

На расходы же будет относиться только та часть долга, на которую резерва не хватило.

Списание дебиторской и кредиторской задолженности возможно и раньше срока исковой давности, если такие долги будут признаны нереальными для взыскания (погашения). Это возможно, к примеру, при исключении должника из ЕГРЮЛ в случае ликвидации.

Списание кредиторской задолженности в бухгалтерском учете может быть отражено следующими записями (Приказ Минфина от 31.10.2000 № 94н):

Дебет счетов 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда», 76 «Расчеты с разными дебиторами и кредиторами», 67 «Расчеты по долгосрочным кредитам и займам» и др. – Кредит счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы»

А списание дебиторской задолженности при истечении срока исковой давности будет отражаться так:

Дебет счета 91, субсчет «Прочие расходы» — Кредит счетов 62 «Расчеты с покупателями и заказчиками», 71 «Расчеты с подотчетными лицами», 76 и др.

Если дебиторская задолженность списывается за счет средств созданного ранее резерва, вместо счета 91 дебетуется счет 63 «Резервы по сомнительным долгам».

При этом списание дебиторской задолженности в связи с неплатежеспособностью должника не приводит к полному аннулированию задолженности. Такой долг должен числиться за балансом в течение 5 лет с момента списания задолженности на случай ее взыскания в случае изменения имущественного положения должника (абз. 2 п. 77 Приказа Минфина от 29.07.1998 № 34н).

Это значит, что на сумму списанной дебиторки делается бухгалтерская проводка (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 007 «Списанная в убыток задолженность неплатежеспособных дебиторов»

Налоговый учет списания задолженности

При исчислении налога на прибыль сумма кредиторской задолженности, списанной по причине истечения срока исковой давности или по другим основаниям, включается в состав внереализационных доходов (п. 18 ст. 250 НК РФ).

А списанная дебиторская задолженность, по которой срок исковой давности истек, включается в состав внереализационных расходов (пп. 2 п. 2 ст. 265 НК РФ). Если организация создавала резерв по сомнительным долгам, в состав расходов включается сумма долга, не покрытая за счет резерва.

Источник: http://GlavKniga.ru/situations/k503226

Списание кредиторской задолженности с истекшим сроком исковой давности в 2018: порядок и этапы

Списание кредиторской задолженности, которую невозможно будет взыскать из-за истёкшего срока давности, должно быть проведено грамотно. Подобная операция, скорее всего, должна привлечь внимание сотрудников ФНС при проверки предприятия.

Чтобы не возникло дополнительного начисления налогов, необходимо знать, когда списывать долг, и какими документами подтверждать данное действие.

В статье расскажем про списание кредиторской задолженности с истекшим сроком исковой давности, рассмотрим пример оформления.

Задолженность по Кредиту появляется:

- когда фирма не оплатила товар поставщика, не делала отчислений в банк в счёт долга по заёмным средствам т.п.;

- если компания не доставила клиенту продукцию, за которую уже была внесена предоплата.

Срок исковой давности

Срок, в течение которого можно взыскать долг, равен 3 годам, но в отдельных случаях он может быть продлён или, наоборот, сокращён.

К примеру, возможность признать сделку недействительной имеется в течение 12 месяцев. Отчуждение доли в совместной собственности оспаривается остальными владельцами в рамках 3 месяцев.

Читайте также статью: → «Учет кредиторской задолженности (счета 66, 67). Пример и проводки».

Срок, позволяющий кредитору взыскать долг, истекает:

- По завершении сроков расчёта с кредитором по обязательствам (если срок был заранее согласован).

- С даты, когда кредитор требовал вернуть долг (для случаев, когда сроки заранее не оговаривались, или же решено было рассчитаться по первому требованию) В таких ситуациях сроком выплаты долга станет крайний день, когда можно было выплатить средства.

Срок, когда кредитор вправе требовать задолженность, может быть прерван, если со стороны должника предпринимаются действия, подтверждающие признание им задолженности.

По окончании перерыва отсчёт времени ведётся с начала, причём прошедшее до его наступления время не считается.

В любом случае, срок исковой давности не может оказаться более десяти лет с даты нарушения права (кроме некоторых ситуаций, связанных с противодействием терроризму).

Инвентаризация кредиторской задолженности

Бухгалтеру разрешается оформлять списание задолженности по Кредиту только по окончании инвентаризации. Задолженности, если их несколько, списываются раздельно. Директор фирмы должен издать приказ о проведении инвентаризационных работ (унифицированная ф. № ИНВ-22 или внутрикорпоративный шаблон, закреплённый положением учётной политики компании).

Акт об итогах инвентаризации (форма ИНВ-17 или составленный внутри фирмы документ) является основанием для проведения списания.

После получения акта руководство должно издать приказ о допущении сотрудника бухгалтерии к списанию, после чего бухгалтер имеет право приступить к фиксированию операции.

Читайте также статью: → «Как проходит инвентаризация кредиторской задолженности организации + образец акта, проводки».

Бухгалтерский учёт задолженности

Сумму долга, которая подлежит списанию, бухгалтер должен включить в состав затрат именно в том размере, какой был отражён в регистрах бухгалтерского учёта. Запись о списании делается в периоде, когда истёк срок, позволяющий обратиться за возмещением убытка кредитора:

| Операция | ДЕБЕТ | КРЕДИТ |

| Списана сумма кредиторской задолженности с истёкшим сроком исковой давности | 60 (62, 66, 67, 70, 71, 76-4) | 91-1 |

Операции при использовании налогового режима ОСНО

Если фирма платит налоги в согласии с общей системой обложения налогом, списанная задолженность по Кредиту относится к внереализационным доходам.

Основанием для проведения списания может служить истёкший срок, в течение которого взыскиваются долги, или ликвидация компании кредитора (или её закрытие по требованию ФНС из-за того, что деятельность не ведётся) и исключение записи о нём из ЕГРЮЛ.

Бывает, на счёт фирмы ошибочно поступают деньги. Их необходимо учесть в списке невыясненных денежных поступлений. В доходы сумму можно отнести только по истечении срока востребования средств, но при условии, что отправитель не обратился за возвратом на протяжении того срока, в течение которого можно потребовать средства назад, обосновав ошибку.

| Операция | ДЕБЕТ | КРЕДИТ |

| Отражены ошибочно поступившие денежные средства в составе кредиторской задолженности | 60 | 76 с/сч «Расчёты по невыясненным платежам» |

| Отражена невостребованная кредитором сумма в составе прочих доходов | 76 «Расчёты по невыясненным платежам» | 91-1 |

Бывает так, что фирма получила предоплату за поставку продукции, но так и не привезла её клиенту. Тогда обнаружится кредиторская задолженность. Она будет отнесена к внереализационным доходам и списана, когда взыскать её не будет возможности. НДС списывается, при этом делается проводка:

| Операция | ДЕБЕТ | КРЕДИТ |

| Списана сумма НДС, уплаченного с предоплаты, в счёт которой товары не были доставлены покупателю | 91-2 | 76 с/сч «Расчёты по НДС с авансов полученных» |

Порядой действий при налоговом режиме УСНО

Фирма на упрощённой системе списанную задолженность также относит к внереализационным доходам (это касается УСНО «Доходы» и УСНО «Доходы минус расходы»). Роли не играет, при какой системе обложения налогом возник долг. Если компания не рассчиталась с контрагентом, в доходы включаются:

- выручка от продажи доставленной без оплаты продукции (списанный долг не учитывается в затратах, поскольку компания не несла затрат по оплате продукции);

- списанная задолженность по Кредиту (по величине равная стоимости продукции).

Если организация задолжала покупателям, неотработанный аванс должен быть учтён в доходах единожды на день начисления предварительной оплаты.

Бухгалтерская справка о списании кредиторской задолженности (образец)

Работа при совмещении режимов ОСНО и ЕНВД

При выборе режима ЕНВД списание возникшей при любых обстоятельствах кредиторской задолженности не влияет на вычисление суммы налога. При совмещении этих двух режимов учёт денежных поступлений, затрат и хоз.

операций принято вести раздельно.

Во внереализационные доходы при исчислении налога на прибыль списанная задолженность добавляется только та, что появилась во время осуществления деятельности, облагаемой налогом по ОСНО.

Если задолженность появилась по товарам, участвовавшим в рамках и ОСНО, и ЕНВД, сумма внереализационного дохода подлежит учёту целиком. Читайте также статью: → «Списание кредиторской задолженности с истекшим сроком давности + инфографика».

Законодательные акты по теме

Рекомендуется изучить следующие документы:

| Статья | Название |

| ст. 196 ГК РФ | Об истечении сроков исковой давности |

| ст. 197 ГК РФ | О продлении или сокращении искового срока давности для отдельных видов деятельности |

| п. 2 ст. 200 ГК РФ | Об определении течения срока исковой давности |

| п. 78 Положения по ведению бухгалтерского учёта и отчётности | О проведении списания после издания приказа руководителя |

| подп. 5 п. 4 ст. 271 НК РФ | О включении в состав внереализационных доходов сумму просроченной кредиторской задолженности |

Типичные ошибки при расчетах

Ошибка №1. Учётной политикой предприятия закреплён расчёт налога на прибыль методом начисления. Бухгалтер списал задолженность по Кредиту и включил её в доходы компании (внереализационные) в середине периода.

Сумма списанного долга должна была учтена в доходах на крайний день периода, в течение которого истёк срок, когда по закону можно требовать возврата долга.

Ошибка №2. Бухгалтер при исчислении налога на прибыль не стал учитывать входной НДС, который был принят к вычету по принятым от поставщика товарам, по которым впоследствии предприятие не рассчиталось. Задолженность по Кредиту была списана.

Хотя Министерство финансов считает включение принятого к вычету НДС в такой ситуации экономически необоснованным, налоговое законодательство разрешает отнести входной НДС, относящийся в списанной задолженности, к перечню доходов (внереализационных).

Ответы на распространённые вопросы

Вопрос №1. Если выйдет срок исковой давности, а предприятие имеет долг по уплате налогов, можно ли списать такую задолженность?

Нет, в данном случае тот факт, что срок исковой давности истёк, не является причиной для списания долга.

Вопрос №2. Нужно ли включать в состав доходов списанную или уменьшенную кредиторскую задолженность, которая появилась из-за отмены или уменьшения суммы платежей по налогам?

Нет. В случае уменьшения суммы или полного списания задолженности по платежам в бюджет на основании решения властей или положений закона, списанные средства не учитываются при исчислении налога на прибыль.

Оцените качество статьи. Мы хотим стать лучше для вас:

Источник: http://online-buhuchet.ru/spisanie-kreditorskoj-zadolzhennosti-s-istekshim-srokom-iskovoj-davnosti/

Списание кредиторской задолженности с истекшим сроком исковой давности инструкция для бухгалтера

Взаимодействие субъекта бизнеса с его партнерами приводит к проведению оплаты обязательств перед поставщиками.

Нормальное функционирование фирмы предполагает, что периодически формирующаяся кредиторская задолженность погашается в дни, закрепленные в соглашении, или досрочно по желанию должника.

Однако, при нехватке средств, она может зависать, и получать статус просроченной. Тогда действующие нормы позволяют провести списание кредиторской задолженности с истекшим сроком исковой давности.

Для чего необходимо списывать кредиторскую задолженность

Требования, устанавливаемые законом по осуществлению бухучета и составлению отчетов определяют, что его информация должна соответствовать действительным фактам деятельности компании. Это принцип соответствия и достоверности в бухучете.

В ситуации, когда на балансе числится просроченная задолженность кредиторам, нарушается данное правило. Ведь фирма обязана учитывать задолженность перед иными лицами до момента ее погашения.

Однако она может не гасить долги другим в случае истечения сроков, какие бы причины для этого у нее ни были. Данное право установлено на законодательном уровне. Поэтому отражать такую кредиторскую задолженность компания не должна в учете после того, как все сроки прошли. Такой момент зафиксирован в Положении по ведению бухучета.

бухпроффи

Внимание! На практике возникают моменты, когда задолженность списывается до завершения ее сроков взыскания, к примеру, если получатель платежа закрылся и его сняли с учета как юрлицо.

Многие бухгалтера спрашивают как правильно это сделать, так как подобное списание ведет к появлению у предприятия прочего дохода и влечет за собой начисление соответствующих налогов.

В какие сроки это можно сделать

Гражданское право устанавливает, что задолженность, какую кредитор не требует погасить, признается просроченной после истечения установленного промежутка времени.

Это время называется сроком исковой давности. Считается, что на его протяжении кредитор может попробовать в добровольной форме или путем суда вернуть существующие суммы долга. ГК РФ устанавливает его данный срок длительностью 3 года.

Очень важно понимать, с какого точно времени нужно начинать отсчитывать период, по истечении которого необходимо списывать кредиторскую задолженность.

При подписании соглашений, в них определяются обязательства сторон, а также время, в течение какого их следует исполнить. Просроченной задолженность считается таковой на день, следующий за днем погашения долга. Именно с него нужно начинать исчислять срок исковой давности.

Если же в соглашении отсутствует информация о периоде исполнения обязательства, то срок исковой давности нужно начинать считать от дня предъявления должнику кредитором уведомления о возврате долга.

Законом предусматривается возможность прерывания исчисления сроков наступления давности. Это может происходить из-за признания полностью или части долгов, погашения исчисленных по этому долгу процентов, подписание акта сверки и т. д.

бухпроффи

Внимание! В связи с этим сроки исковой давности нужно начинать отсчитывать заново со дня события, в результате какого прервался срок исковой давности.

Нужно понимать, что прерывать срок исковой давности постоянно нельзя. Существует норма ГК РФ, по какой вводится понятие предельного искового срока. Его длительность определена 10 годами. При этом отсчитываются они со времени появления кредиторской задолженности.

Порядок списания просроченной кредиторской задолженности в бухгалтерском учете

Шаг 1. Проведение инвентаризации расчетов

По установленным правилам, компаниям необходимо проводить каждый год инвентаризацию, чтобы подтвердить достоверность составленной отчетности. Помимо этого, процедура может выполняться по специальному распряжению руководителя.

Во время инвентаризации задолженности сравниваются цифры, какие фигурируют в учете, с реальными. При этом проверке могут подлежать отношения с банком, бюджетом и соцфондами, с покупателями, поставщиками, другими дебиторами и кредиторами и т. д.

При проведении процедуры сравнивается, равны ли остатки в балансе положению в оборотных ведомостях. При этом проверяется последняя дата, когда по этой задолженности было движение, тем самым выявляя просроченные суммы.

Шаг 2. Составление акта инвентаризации

Для такого документа есть специально разработанная форма ИНВ-17. Однако в настоящее время применение таких бланков не является строго обязательным. Компания может как использовать его, так и разработать собственный бланк, содержащий все необходимые реквизиты.

В акт необходимо записать не только просроченную, а вообще результаты рассмотрения всей имеющейся кредиторской задолженности.

В бланк должны быть внесены:

- Название кредитора;

- Счет, где производится учет расчетов с ним;

- Суммы подтвержденных и неподтвержденных задолженностей;

- Сумма долга, по какому завершился срок исковой давности.

бухпроффи

Внимание! Акт должен составляться на основе данных по долгам, фактически находящихся на счетах расчетов. Комиссия, которая проводила инвентаризацию, оформляет акт в двух копиях. Один передается бухгалтеру, а второй остается у комиссии.

Шаг 3. Составление бухгалтерской справки

Бухгалтер анализирует итоги выполнения инвентаризации, и по задолженности с вышедшим сроком оформляет бухгалтерскую справку о списании кредиторской задолженности.

В этом документе по каждому факту просроченной задолженности требуется проставить:

- Контрагент, по какому образовался долг;

- Когда и из-за чего он возник;

- Сумма долга;

- Дата, когда вышла исковая давность по ней;

- Рекомендуемое действие (списание).

Скачать образец бухгалтерской справки

Акт инвентаризации и бухсправка, после предоставления их руководителю, являются основанием для оформления приказа.

Шаг 4. Оформление приказа на списание задолженности

Для приказа на списание кредиторской задолженности не установлено специальной формы, он может составляться произвольно на бланке компании.

В документе должно быть проставлено:

- Основания для выполнения действий по списанию (ст. 196 ГК РФ, оформленные предварительно документы);

- Указание на списание задолженности с проставлением суммы;

- Указание бухгалтеру отразить данные действия по бухучету и налоговому учету;

- Назначение ответственных лиц по контролю за выполнением распоряжения.

Скачать образец приказа

бухпроффи

Внимание! Приказ является основанием в документальной форме для выполнения списания.

Шаг 5. Составление проводок

Бухгалтер по каждому факту списания выполняет такую проводку:

| Дебет | Кредит | Операция |

| 60, 62, 67, 70, 71, 76 | 91/1 | Списание суммы кредиторской задолженности по причине истечения срока исковой давности |

Порядок списания просроченной кредиторской задолженности в налоговом учете

Шаг 1. Определение срока списания задолженности

Для организации очень важно правильно определить день снятия задолженности, поскольку в период, содержащий его, она попадет в доходы компании, и, как итог, возникнет обязанность по перечислению с этой суммы налога на прибыль.

Фирма может использовать кассовый метод, в котором дата операции устанавливается по дате движения денежного потока. Однако при возникновении кредиторской задолженности такого движения фактически не возникает, поскольку у компании просто возникает обязательно перед другой стороной. В связи с этим, датой списания будет признаваться день проведения инвентаризации задолженности компании.

Сложнее с методом начислений, в которой доходы и расходы принимаются к учету по фактической дате, независимо от дня прихода или расхода денежных средств. При этом может возникнуть вопрос — в какой день в действительности ставить задолженность на доходы. Это наиболее актуально, если срок давности вышел в одном расчетном периоде, а инвентаризация была произведена в другом.

бухпроффи

Внимание! Госорганы и суды сходятся во мнении, что в этом случае задолженность нужно принимать как доход в том периоде, в каком завершился срок давности. Причем этот шаг нужно произвести независимо от того, была ли вообще проведена инвентаризация, составлен акт и т. д.

Шаг 2. Списание в учете

В НК установлено, что в целях определения налога на прибыль, кредиторская задолженность с вышедшим сроком при списании должна вноситься во внереализационные доходы. Однако есть исключение — в налогооблагаемую базу не вносят списанную задолженность по перечислению налогов перед бюджетом всех уровней.

Основные ошибки при списании задолженности

При оформлении списания задолженности ответственным лицом могут быть допущены различные ошибки:

- Необходимость списания не оформлена документально. Ответственное лицо должно провести инвентаризацию всей задолженности, после чего составить акт с указанием действительных и просроченных обязательств. Необходимость списания отдельных долгов оформляется бухгалтерской справкой.

- Неверное определение срока задолженности. Необходимо помнить, что срок задолженности отсчитывается снова с даты последней сверки (подписания соответствующего акта), частичной оплаты либо иных письменных действий между сторонами (к примеру, подписано дополнительное соглашение).

- Учет НДС. Если ранее входящий НДС по этой операции был поставлен на вычет, но фактически товар не был оплачен, то производить восстановление НДС не нужно. В то же время, если НДС к вычету принят не был, то вся сумма, включая налог, списывается на внереализационные доходы.

Источник: https://buhproffi.ru/buhuchet/spisanie-kreditorskoj-zadolzhennosti-s-istekshim-srokom.html

На что стоит обратить внимание при списании кредиторской задолженности

В апреле бухгалтеры рассчитывают сумму ежемесячного или ежеквартально платежа по налогу на прибыль. Для этого бухгалтеру предстоит, в частности, определить сумму облагаемых доходов и при необходимости включить в нее величину безнадежной кредиторской задолженности. О том, какие особенности нужно списании безнадежной кредиторской задолженности, рассказано в нашем материале.

Если на балансе организации долгое время числится кредиторская задолженность перед поставщиком или покупателем, бухгалтеру следует выяснить, не пора ли ее списать. Для этого необходимо установить, истек или нет срок исковой давности, который по общему правилу равен трем годам (ст. 196 ГК РФ).

Суммы с истекшим сроком исковой давности необходимо отразить в акте по результатам инвентаризации, а также издать распоряжение директора об их списании. Кроме того, надо подготовить письменное обоснование, то есть бухгалтерскую справку. В ней должна быть изложена история возникновения долга и причины, по которым он не погашен. Затем безнадежную «кредиторку» можно списать.

В бухучете списание происходит на основании пункта 78 Положения по ведению бухгалтерского учета (утверждено приказом Минфина России от 29.07.98 № 34н). В нем говорится, что такие суммы нужно относить на финансовые результаты. Бухгалтеру следует создать проводку по дебету счета 60 и кредиту счета 91 субсчет «Прочие доходы».

В налоговом учете необходимо сформировать внереализационные доходы, как того требует подпункт 18 статьи 250 НК РФ. Данное правило распространяется и на «упрощенщиков», это следует из пункта 1 статьи 346.15 НК РФ.

Списывать кредиторскую задолженность нужно в последний день отчетного периода, в котором истек срок исковой давности. Отметим, что такого мнения придерживаются и в Минфине России (письмо от 28.01.13 № 03-03-06/1/38; см.

«Минфин напомнил, в какой момент учитываются суммы кредиторской задолженности и безнадежных долгов, по которым истекли сроки исковой давности»).

Другими словами, если срок исковой давности закончился, например, в первом квартале, а обнаружили это во втором квартале, то доходы следует показать в декларации за первый квартал. Соответственно, придется подать «уточненку».

Как поступить с НДС

В большинстве случаев просроченная кредиторская задолженность включает в себя налог на добавленную стоимость. Можно ли отнести его на расходы в налоговом учете? Ответ на данный вопрос зависит от происхождения «кредиторки». Здесь возможны два варианта.

Вариант первый — списанная сумма представляет собой долг перед поставщиком или подрядчиком и числится по кредиту счета 60. Это означает, что компания не оплатила счета за полученные материально-производственные запасы, оказанные услуги или выполненные работы.

В этом случае сумму НДС можно включить во внереализационные расходы на основании подпункта 14 пункта 1 статьи 265 НК РФ.

Вариант второй — списанная сумма является задолженностью перед покупателем и числится по кредиту счета 62. Это указывает на то, что покупатель перечислил аванс в счет предстоящих поставок (работ или услуг), но компания товар не отгрузила (работу не выполнила, услугу не оказала), а предоплату оставила себе.

В Налоговом кодексе не сказано, как в данной ситуации поступить с налогом при списании кредиторского долга. В Минфине утверждают, что НДС с невозвращенного аванса в расходы включить нельзя (письмо от 07.12.

12 № 03-03-06/1/635; см. «НДС с невозвращенного покупателю аванса учесть в расходах нельзя»). Мы считаем, что отстоять подобные расходы в суде будет весьма сложно, поэтому проще согласиться с чиновниками.

Прерывание срока исковой давности

Обратите внимание: срок исковой давности может быть прерван. В статье 203 ГК РФ говорится: если обязанное лицо признало долг и подтвердило это какими-либо действиями, то срок исковой давности прерывается и начинает исчисляться заново.

Соответственно, в этом случае задолженность в налогооблагаемую базу не включается.

Какими же действия подтверждают, что организация признала свою задолженность перед кредитором? Самое очевидное из них — оформление акта взаимных требований, где будут стоять подписи и печати как поставщика, так и покупателя.

И хотя инспекторы не считают это достаточным аргументом, судьи неизменно встают на сторону компаний (см., например постановления ФАС Северо-Кавказского округа от 06.07.11 № Ф08-3569/11, ФАС Северо-Западного округа от 06.12.11 № Ф07-9689/11).

Подтвердить признание задолженности может и письмо, направленное в адрес кредитора, где говорится о признании долга (для этого кредитор должен иметь статус действующей организации или ИП).

Если не было инвентаризации

Случается, что в нарушение закона о бухучете компании не проводят инвентаризацию кредиторской задолженности.

Как следствие, они не составляют акт, где зафиксировано истечение сроков исковой давности, и не издают распоряжение руководителя о списании.

В итоге долги перед кредиторами не получают официального статуса безнадежных, и организации не включают их в доходы ни в бухгалтерском, ни в налоговом учете.

Инспекторы при проверках расценивают это как нарушение, и начисляют штраф. По их мнению, отсутствие акта инвентаризации не освобождает налогоплательщика от обязанности сформировать доходы.

Арбитражная практика по данному вопросу неоднозначна. Существуют дела, выигранные налоговиками (см., например, постановление ФАС Северо-Кавказского округа от 02.09.11 № Ф08-5147/11). Но есть и немало решений в пользу организаций. Причем, одно из них несколько лет назад принял Высший арбитражный суд (постановление Президиума ВАС РФ от 15.07.

08 № 3596/08; см. «ВАС: «просроченную» кредиторскую задолженность нельзя признать доходом без приказа руководителя о ее списании»). Суды нижестоящих инстанций тоже встают на сторону налогоплательщиков (см., например, постановления Поволжского округа от 18.10.11 № Ф06-8851/11, постановление Девятого арбитражного апелляционного суда от 27.06.

11 № 09АП-11858/2011-АК).

Кредиторская задолженность и «вмененка»

Многие компании на общей или упрощенной системе списывают задолженность, которая возникла в период уплаты ЕНВД. Нужно ли в такой ситуации показывать облагаемые доходы?

Налогоплательщики полагают, что не нужно, ведь списанная сумма связана не с текущей, а с «вмененной» деятельностью, которая под налог на прибыль не подпадает. Но чиновники придерживаются противоположной позиции. Они говорят: раз в подпункте 18 статьи 250 НК РФ не сделано исключение для долгов, образовавшихся при «вмененке», то их полагается включить в доходы на общих основаниях.

Такой вывод сделан в письме Минфина России от 21.02.11 № 03-11-06/2/29 и письме ФНС России от 14.02.11 № КЕ-4-3/2303 (см. «Списанная кредиторская задолженность учитывается в доходах «упрощенца»» и «В доходах по «упрощенке» учитывается кредиторская задолженность, по которой срок исковой давности истек в периоде применения УСН»). Такой подход и нам представляется вполне обоснованным.

Не является редкостью и обратная ситуация, когда задолженность, возникшая при иных системах налогообложения, списывается после перехода на ЕНВД. Тут специалисты Минфина высказывают точку зрения, выгодную для налогоплательщиков. Так, в письме от 26.12.

11 № 03-11-06/3/124 говорится: «если организация осуществляет только предпринимательскую деятельность, подлежащую налогообложению единым налогом на вмененный доход, суммы доходов, относящихся к этой деятельности, в том числе в виде списанной просроченной кредиторской задолженности, налогами в рамках общего режима налогообложения облагаться не должны» (см. ««Вмененщик» не должен платить налог на прибыль при списании кредиторской задолженности»).

Как быть, если кредитора исключили из ЕГРЮЛ

Бывают ситуации, когда срок исковой давности еще не истек, но долги стали безнадежными, потому что кредитора исключили из госреестра юридических лиц.

Такое могло произойти, если он в течение двенадцати месяцев не сдавал налоговую отчетность и не совершал операций по банковским счетам. В подобной ситуации ИФНС может воспользоваться правом, закрепленным за ней в статье 21.

1 Федерального закона от 08.08.11 № 129-ФЗ, и исключить компанию из ЕГРЮЛ.

Если это произойдет, возникает вопрос: обязан ли должник исключенной организации списать свою задолженность не дожидаясь, пока закончится срок исковой давности? В Минфине России на данный вопрос отвечают положительно: да, обязан (письмо от 25.03.13 № 03-03-06/1/9152).

Заметим, что признавать расходы в виде дебиторской задолженности исключенного должника финансовое ведомство не разрешает. Чиновники ссылаются на пункт 2 статьи 265 НК РФ, где говорится, что долги с незаконченным сроком исковой давности являются безнадежными, если дебитор ликвидирован.

А исключение из госреестра недействующей компании не равноценно ликвидации, поэтому дебиторская задолженность исключенной компании списанию не подлежит (письмо Минфина России от 27.02.13 № 03-03-06/1/5556; см.

«Минфин: дебиторскую задолженность недействующего юридического лица нельзя признать безнадежной»).

Источник: https://www.buhonline.ru/pub/comments/2013/4/7231

Списание кредиторской задолженности с истекшим сроком исковой давности

Списание кредиторской задолженности с истекшим сроком исковой давности приводит к образованию прочего дохода. С него, в зависимости от системы налогообложения, платят налог на прибыль или налог на УСН. Рассмотрим как правильно оформить и отразить в учете списание кредиторской задолженности с истекшим сроком.

Читайте в статье:

Возникновение кредиторской задолженности происходит в двух случаях. Первый — когда компания не смогла рассчитаться по своим обязательствам (в частности, при неперечислении долга поставщику, невыплате зарплаты персоналу, неуплате налога в бюджет и т.д.). Второй — если она, получив предоплату, вовремя не отгрузила покупателю товары, не выполнила работы, не оказала услуги.

Когда срок исковой давности по кредиторской задолженности истек

По общему правилу срок исковой давности равен трем годам. Но по отдельным требованиям он может быть больше либо меньше. Так, сделку признают недействительной в течение одного года.

Срока исковой давности начинает течь в следующем порядке:

- по обязательствам с определенным сроком исполнения – когда этот срок закончился;

- по обязательствам с неопределенным сроком исполнения либо с моментом востребования – в день предъявления требования. При этом, если кредитор дал должнику определенное время на исполнение обязательства, то срок начинает течь по окончании последнего дня времени, предоставленного на исполнение.

Срок может прерываться. Основанием для этого служат действия лица, которые свидетельствуют о признании долга. После перерыва срок начинает течь заново. Время, прошедшее до перерыва, в новый срок не включают.

Закон предусматривает и ограничение срока исковой давности. Он не может превышать десяти лет со дня нарушения, даже если прерывался (ст. 203, п. 2 ст. 196 ГК РФ).

Оформить бухгалтерские документы онлайн.

Как оформить списание просроченной кредиторской задолженности

Списывайте кредиторскую задолженность с истекшим сроком отдельно по каждому обязательству. Ее размер определите путем проведения инвентаризации.

Оформите соответствующий приказ руководителя

Бланк приказа о проведении инвентаризации скачать

Скачать образец заполнения приказа о проведении инвентаризации

Списать конкретное обязательство можете по акту инвентаризации и бухгалтерской справки.

Бланк акта инвентаризации

Образец заполнения акта инвентаризации скачать

Образец бухгалтерской справки скачать

Эти два документа служат основанием на оформление приказа руководителя о списании кредиторской задолженности

Приказ о списании кредиторской задолженности скачать

Списание кредиторской задолженности с истекшим сроком исковой давности в бухучете

Источник: https://www.BuhSoft.ru/article/995-spisanie-kreditorskoy-zadoljennosti-s-istekshim-srokom-iskovoy-davnosti

Как происходит списание кредиторской задолженности по истечении срока исковой давности — Деньги и финансы простым языком

Кредиторская задолженность образовывается в случае невыполнения организацией взятых финансовых обязательств в сроки, предусмотренные договорами или нормами действующего законодательства. К ее накоплению может привести отсутствие выплат по кредитам, налогам, заработной плате, невыполнение обязательств по работам и услугам при получении авансового платежа, и многое другое.

Особенности учета срока исковой давности

Когда кредитору становится известно об образовании долга, и он признается просроченным, начинается отсчет периода исковой давности. Этот период, согласно законодательству, исчисляется тремя годами (статьи 195, 196 ГК РФ). За это время кредитор может взыскать образовавшуюся задолженность через суд.

В некоторых случаях этот срок может прерываться и исчисляться заново, однако в общей сложности он не должен быть больше десяти лет.

Причины прерывания данного периода могут быть следующие:

- частичное погашение долга;

- уплата процентов по долгу;

- согласование отсрочки (или рассрочки) платежа;

- признание требований кредитора, в том числе внесение в договор изменений, подтверждающих признание долга.

Если договором предусмотрена частичная оплата, то возврат части средств не отразится на прерывании периода исковой давности по остальным платежам.

Порядок списания кредиторской задолженности

Если долг не возвращается, но период исковой давности кредиторской задолженности истекает, организация должна произвести ее списание. Исключение составляет задолженность, образовавшаяся по налогам и сборам.

Своевременное списание задолженности выполняется для отображения реального финансового состояния организации и во избежание претензий от налоговых органов. По каждому обязательству списание проходит отдельно. Основанием для списания задолженности является ее инвентаризация и приказ руководителя о списании долга.

Акт инвентаризации. По правилам инвентаризация должна производиться ежегодно при составлении годовой отчетности, но при необходимости ее можно проводить в любой момент.

Результаты инвентаризации оформляются в соответствующем акте – можно использовать форму ИНВ-17 либо другую форму, применяющуюся в организации.

В акте должна быть отображена информация о кредиторах (наименование, бухгалтерские счета), данные сверки взаимозачетов с кредитором (либо информация об отсутствии сверки), размер просроченной кредиторской задолженности.

Акт необходимо составить в двух экземплярах и подписать всем членам инвентаризационной комиссии.

Бухгалтерская справка. Кроме акта инвентаризации, для списания долга понадобится оформление бухгалтерской справки, в которую будут внесены все сведения о просроченной задолженности. Справка должна объяснять, когда и по каким причинам образовался долг и какой его объем. Исходя из этого, в данном документе будет обоснована дата списания кредиторки.

Приказ руководителя о списании долга. На основании акта инвентаризации и бухгалтерской справки составляется приказ руководителя организации о списании долга. В приказе должна быть ссылка на указанные документы.

Для составления приказа используются формы организации, либо утвержденный бланк ИНВ-22.

Сумма списанной задолженности, период давности которой истек, включается в состав внереализованных доходов, причем сделать это необходимо в том отчетном периоде, в котором произошло окончание времени исковой давности.

Налоги (НДС или единый налог, в зависимости от системы налогообложения) при списании долга, срок давности которого истек, учитываются, но не уплачиваются государству. Что касается налога на прибыль, им облагается лишь стоимость активов, полученных по неисполненному обязательству.

Документы, подтверждающие списание задолженности, должны храниться в организации в течение пяти лет.

Таким образом, списать кредиторскую задолженность возможно лишь после того, как истечет срок ее давности.

При этом важно правильно определить начало и окончание этого срока с учетом того, что он может прерываться и возобновляться.

При списании задолженности необходимо придерживаться установленного порядка и оформить несколько документов: акт инвентаризации, бухгалтерскую справку и приказ о списании долга.

Источник: http://denjist.ru/kredit/spisanie-zadolzhennosti.html

Процедура списания дебиторской и кредиторской задолженности

Не редко у налогоплательщиков возникают вопросы по списанию задолженности с истекшим сроком исковой давности. Множественные разъяснения контролирующих органов и дилеммы в законе порождают многочисленные судебные споры, поэтому предлагаем разобраться с вопросом более детально.

Какую задолженность можно списать?

Законодательными нормами Российской Федерации определено, что не всякую задолженность фирмы можно списать в свободном порядке. Долги компании для правомерного списания должны соответствовать критериям нереальности к их взысканию.

Основания для списания

Списывать долги разрешается только при их документальном подтверждении. Особенно важно это при наличии дебиторской задолженности, так как она в случае списания, включается в затраты фирмы.

Термин кредиторской задолженности фирмы подразумевает долги по обязательствам перед другими лицами любых организационно-правовых форм. Размер денежных обязательств складывается согласно данным, возникшим по контракту.

Дебиторская задолженность отражает суммы обязательств других фирм, предпринимателей, или физических лиц, получившаяся из-за игнорирования своих обязанностей.

Причины возникновения задолженности:

- продажа товара, выполнение услуги или работ;

- не выплата заработной платы;

- не уплачены налоги и взносы;

- не погашены обязательства перед кредиторами.

Письменные документы, подтверждающие долговые обязательства:

- контракты по сделкам;

- платежные документы, подтверждающие авансовый платеж в счет предстоящей оплаты;

- подписанный акт сверки;

- иные документы, которые могут достоверно свидетельствовать о долге.

Задолженность по обязательствам также классифицируется на действующую и просроченную ко взысканию. Действующей она считается в случае, если у кредитора или недоимщика существуют возможности для их погашения путем взыскания.

Положение о безнадежном долге толкуется пунктом 2 статьи 266 НК РФ.

Недоимка признается безнадежной, если истек срок, в течение которого можно было обратиться за взысканием долгов в суд, а также, если должник был исключен из ЕГРЮЛ по причине банкротства предприятия.

Следует обратить внимание на то, что согласно новому закону о банкротстве, ликвидированная фирма должна быть исключена из состава юрлиц позже 01.09.2014 года.

Задолженность организаций может списываться без истечения её срока если:

- должник признан банкротом и процедура банкротства закончена по решению суда;

- получено уведомление конкурсного управляющего (комиссии по ликвидации) о недостаточности имущества для погашения требований кредиторов;

- предприятие исключено из ЕГРЮЛ;

- судебным приставом принят акт о невозможности взыскания долга;

- если стороны договорились о прощении долга.

Порядок списания кредиторской задолженности

План закрытия задолженности состоит из трех этапов:

- проводится инвентаризация;

- составляется справка бухгалтера;

- издается приказ руководителя на списание просроченной кредиторской задолженности.

Величина долга определяется итогами инвентаризации (форма №ИНВ-17). На проведение этого действия должно быть издано соответствующее распоряжение руководства. (форма №ИНВ-22). Закрытие недоимки происходит отдельно по каждому долгу.

Бухгалтерская справка фиксирует списание долгов в соответствующих регистрах предприятия. Закрывается задолженность в отношении каждого обязательства в отдельности. Списание увеличивает сумму внереализационных доходов (п. 18 ст. 250 НК РФ).

Исключением являются:

- долги по налогам;

- перед учредителем с долей владения уставным капиталом более чем 50%;

- перед юрлицом с долей уставного капитала организации более чем 50%;

- перед любым учредителем организации если целью прощения долга послужило увеличения чистых активов;

- при списании по невостребованным дивидендам.

Формируются проводки:

- Дебет 60 (62, 66, 76)

- Кредит 91 – закрыта кредиторская задолженность

Срок

Срок давности ко взысканию отсчитывается с момента окончания обязанности участников сделки исполнить свои взаимные обязанности. Срок предъявления требований в суд может быть прерван если:

- подписан акт сверки;

- есть письмо от должника о признании за собой долга;

- должник погасил проценты или выплатил штраф за просрочку;

- сторонами дополнительно принято решение о продлении срока исполнения обязательств.

Списание дебиторской задолженности с истекшим сроком исковой давности

Списание дебиторской задолженности осуществляется с использованием резервного фонда, сформированного по сомнительным долгам или путем отнесения долга за счет внереализационных расходов, если резервный фонд не создавался.

Проводки при закрытии задолженности при формирования резервных фондов:

- Д 91.2 К 63 – создан резерв;

- Д 63 К 60 (62, 76) – закрыто обязательство, с истекшим сроком давности или безнадежный долг.

При списании за счет расходов используются проводки:

- Д 91.2 К 60 (62, 76) – списан безнадежный долг,

- Д 007 – Учтено безнадежное обязательство.

При создании операции резервов по сомнительным долгам в налоговом учете, обязательство, признанное безнадежным закрывается за счет резерва. Закрытие дебиторской задолженности уменьшает размер налогооблагаемой прибыли организации.

Источник: https://rcbbank.ru/procedura-spisaniya-debitorskoj-i-kreditorskoj-zadolzhennosti/