Ставки акцизов по подакцизным товарам 2018

В части налогообложения акцизами в плановом периоде будет осуществляться индексация ставок акцизов с учетом реально складывающейся экономической ситуации.

При этом на 2015 и 2018 годы предусматривается сохранение размеров ставок акцизов, установленных действующим законодательством Российской Федерации о налогах и сборах, за исключением алкогольной продукции.

На 2015 — 2018 годы в целях формирования доходной базы бюджетов разных уровней, а также с учетом проводившейся в предыдущие годы индексации акцизов на алкогольную, спиртосодержащую продукцию и пиво опережающими темпами по сравнению с уровнем инфляции предусматривается замедление темпов индексации ставок акцизов на указанные подакцизные товары.

Ставки акцизного налога на производимые подакцизные товары на 2018 г

**) На водку и прочую алкогольную продукцию с объемной долей спирта свыше 40 процентов ставка акцизного налога устанавливается в размере 89 071 сум. за 1 дал готовой продукции. 1. Ставки акцизного налога, установленные в фиксированных размерах, могут пересматриваться Министерством финансов Республики Узбекистан в течение года, исходя из динамики цен и объема реализации продукции.

Акцизы налогообложение 2018 Ставки и уплата акцизов в 2018 году

22 глава НК РФ рассматривает акцизы и регламентирует списки подакцизных товаров, налоговые ставки для акцизов, а также расчет и сроки уплаты этого налога. Законодательство предусматривает для каждого вида подакцизных товаров отдельный расчет суммы акциза.

Определение категорий налогоплательщиков является обязательным для обоснования любого налога. Для акцизов налогоплательщиками являются производители подакцизных товаров, а также те, кто совершает перемещение подакцизных товаров через таможенную границу РФ .

Налоги, дольщики, табак, алкоголь

Непредоставление данных об объектах обложения транспортным налогом, земельным налогом и налогом на имущество повлечет взыскание штрафа в размере 20% от неуплаченной суммы налога.

Организации получат право переходить на упрощенную систему налогообложения, если их доход за девять месяцев не превысит 112,5 млн руб.

Наоборот, этого права лишатся те, чей доход по итогам отчетного или налогового периода составит более 150 млн руб.

Проект Бюджетно-налоговой политики-2018: акцизные сборы

До конца августа министерство финансов проводит консультации по проекту бюджетно-налоговой политики на 2018 год. Одно из важных положений документа касается акцизных сборов.

В проекте на следующий год Минфин предусмотрел ряд важных изменений в этой области. Представим основные. Все акцизы, в том числе на транспортные средства, предложено рассчитывать в национальной валюте.

В настоящее время ставки акцизов почти на все подакцизные товары установлены в молдавских леях.

Что относится к подакцизным товарам – перечень 2018?

Подакцизные товары — это вид товаров, которые облагаются особым налогом —акцизом.

Акциз — разновидность косвенного налога в виде надбавки к стоимости товара, вводимой государством для наполнения госбюджета, а также для регулирования спроса на тот или иной вид товаров.

Подакцизные товары обладают общей чертой: все они являются высокорентабельными и обладают низкими производственными издержками, что делает их очень привлекательными с точки зрения налогообложения.

Акцизы, так же как и НДС.

относятся к косвенным налогам.

так как тоже включаются в цену товара, однако они взимаются при совершении операций с определенной группой товаров, которые в соответствии с Налоговым кодексом РФ (далее — НК) признаются подакцизными.

По общему правилу (статья 198 НК) налогоплательщик, осуществляющий операции, облагаемые акцизами, обязан предъявить к оплате покупателю этих товаров соответствующую сумму акциза.

С началом нового года в России традиционно вступает в силу множество нормативных документов, касающихся самых разных сфер нашей жизни.

Главные из них — в материале РБК Нововведения связаны с вступлением в силу федеральных законов, правительственных постановлений и ведомственных распоряжений.

Они касаются самого широкого спектра вопросов — от изменений в налоговой системе до правил продажи алкоголя.

Переход Китая к “новой нормальной” реальности неожиданно остро отразился на пивоваренной отрасли.

Стагнация, и затем падение рынка пива стали следствием динамичных социально-экономических изменений.

Сформировался «двухскоростной» рынок, где растет роль среднего класса, но снижается вес главных потребителей пива — «синих воротничков».

Сокращается приток и самих потребителей — демография перестала быть фактором роста.

Источник: http://ruslanhasanov.ru/stavki-akcizov-po-podakciznym-tovaram-2017-31592/

Что такое подакцизные товары

Что такое подакцизные товары: суть, перечень, дополнения 2018

Подакцизным называется товар, в цену которого включается косвенный налог — акциз. У всех подакцизных товаров есть общая черта: они высокорентабельные и обладают низкими производственными издержками, что делает их очень привлекательными с точки зрения налогообложения.

Печень подакцизных товаров постоянно подвергался изменениям: в какие-то годы вносились дополнения, в какие-то – список наоборот сокращали.

Статья 181

С помощью этого онлайн-сервиса для ИП или этого онлайн-сервиса для организаций можно вести налоговый и бухучет на УСН и ЕНВД, формировать платежки, 4-ФСС, СЗВ, Единый расчет 2018, подавать любую отчетность через интернет и пр.

(от 250 р/мес.). 30 дней бесплатно, при первой оплате (если переход по этим ссылкам с этого сайта) три месяца в подарок.

1) этиловый спирт, произведенный из пищевого или непищевого сырья, в том числе денатурированный этиловый спирт, спирт-сырец, дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый (далее также в настоящей главе — этиловый спирт); 2) спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9 процентов, за исключением алкогольной продукции, указанной в подпункте 3 настоящего пункта.

Акцизы: подакцизные товары

спирт этиловый из всех видов сырья, за исключением спирта коньячного; спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9 процентов; алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино и иная пищевая продукция с объемной долей этилового спирта более 1,5 процента, за исключением виноматериалов)

Акцизы – это один из косвенных налогов, взимаемых с налогоплательщиков, производящих и реализующих подакцизную продукцию.

Акцизы включаются в цену подакцизной продукции и тем самым перекладываются на конечных потребителей. При этом сумма акцизов во многом определяет уровень цен на облагаемые товары, а также оказывает воздействие на спрос.

Акцизы относятся к разряду регулирующих налогов, т.е.

Подакцизные товары в 2018 году

Важнейшим источником дохода для бюджета любой страны мира являются акцизы. В России перечень подакцизных товаров утвержден Налоговым кодексом, к реализации такого вида продукции предъявляется ряд важных требований и устанавливаются определенные виды ставок.

Косвенное налогообложение в различных его формах существует уже на протяжении тысячелетий. К примеру, такая форма налога, как «акциз», получила свое распространение еще в Древнем Риме, где были введены акцизы на соль и некоторые другие виды товаров.

Нк рф статья 181

В целях настоящей главы бензиновой фракцией признается смесь углеводородов в жидком состоянии (при температуре 15 или 20 градусов Цельсия и давлении 760 миллиметров ртутного столба), соответствующая одновременно следующим физико-химическим характеристикам: 11) средние дистилляты.

В целях настоящей главы средними дистиллятами признаются смеси углеводородов в жидком состоянии (при температуре 20 градусов Цельсия и атмосферном давлении 760 миллиметров ртутного столба), полученные в результате первичной и (или) вторичной переработки нефти, газового конденсата, попутного нефтяного газа, горючих сланцев, за исключением прямогонного бензина, автомобильного бензина, дизельного топлива, бензола, параксилола, ортоксилола, авиационного керосина, конденсата газового стабильного, одновременно соответствующие следующим физико-химическим характеристикам: значение показателя температуры, при которой перегоняется по объему не менее 90 процентов смеси (при атмосферном давлении 760 миллиметров ртутного столба), находится в диапазоне не ниже 215 градусов Цельсия и не выше 360 градусов Цельсия; В целях настоящей главы авиационным керосином признаются жидкие топлива, используемые в авиационных двигателях, соответствующие требованиям законодательства Российской Федерации о техническом регулировании и (или) международных договоров Российской Федерации, а также смеси таких топлив; 15) электронные системы доставки никотина.

Плательщики акцизов

2. Налогоплательщики – физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, лица, занимающиеся частной практикой, самостоятельно исчисляют суммы налога и представляют налоговую декларацию не позднее 30 апреля года, следующего за истекшим налоговым периодом. В течение года эти налогоплательщики выплачивают авансовые платежи.

Источник: http://juridicheskii.ru/chto-takoe-podakciznye-tovary-38415/

Перечень подакцизных товаров 2018 года

Прошлый год для большинства россиян трудно было назвать удачным – ценник в магазинах неуклонно повышался, а власти то и дело говорили о новом увеличении налогов и штрафов.

31 декабря, когда этот год, наконец, закончился, многие облегченно вздохнули, однако на 2018-й едва ли стоит возлагать большие надежды.

В попытках залатать дыры в бюджете власти будут продолжать увеличивать налоговую нагрузку, и она вырастет, как для бизнеса, так и для простых граждан.

Уже с первого дня года были увеличены ставки акцизов почти на все подакцизные товары – спиртное, табак и топливо.

В частности, на 10 рублей − до 36 рублей за литр − вырос налог на шампанское из сырья иностранного производства, а на неигристые вина − с 9 до 18 рублей за литр.

С 9 до 21 рубля за литр увеличились акцизы на сидр, пуаре и медовуху, кроме того уже по традиции станет дороже из-за акцизов и крепкий алкоголь. Существенно увеличились ставки по всем видам табака и сигарет.

Ставки акцизов на сигареты составят 1562 рублей на тысячу штук +14,5% расчетной стоимости в 2018 году, акциз на трубочный, курительный, жевательный и другие виды табака, в свою очередь, увеличился до 2520 рублей за килограмм.

На последующие два года также предусмотрено поэтапное повышение всех ставок.

По самым скромным подсчетам законодателей из «Единой России» пачка в результате этого подорожает на 25-30 рублей, а представители МВД подсчитали, что цены на пачку сигарет в результате достигнут 220 рублей.

Также в перечень подакцизных товаров впервые вошли нагреваемый табак и электронные сигареты.

Теперь налогом в 40 рублей за штуку облагается само устройство и используемая жидкость (10 рублей за 1 мл).

Однако даже если вы совсем не курите и не пьете, раскошелиться всё равно придётся.

С 1 января увеличились ставки акцизов на автомобильный бензин 5-го класса с 10130 рублей за тонну до 10535 рублей за тонну, на дизельное топливо − с 5293 до 6800 рублей и далее будет ещё поэтапно повышаться до 2019 года, как и ставки акцизов в отношении других товаров. Вполне ожидаемо, что все эти расходы в конечном итоге лягут на плечи потребителей.

Предполагается, что таким образом властям это повышение позволит собрать дополнительно уже в 2018 году около 430 млрд рублей в федеральный бюджет, ещё 345 млрд рублей в 2018 и 487 млрд рублей в 2019 году.

Таким образом, планируемая сумма за три года составит 1,26 трлн рублей.

Любимый налог всех транспортных компаний в этом году тоже увеличится, причем сразу в два раза, несмотря на то, что власти неоднократно говорили о его заморозке.

Повышение будет проводиться поэтапно: в феврале тариф повысят до 2,6 рубля за километр, а в июне до 3,06 рубля.

Таким образом, власти хотят приблизиться к той ставке, которую они хотели установить первоначально в 3,73 рубля за километр.

Сумма сборов за прошлый год оценивается в 20 млрд рублей, из них на содержание самой системы «Платон» ушло более половины.

По оценкам Минтранса, за 2018 год удастся собрать в два раза больше – увеличение ставок обещает повысить общую сумму сборов до 33 млрд рублей.

При этом пострадают больше всего сами перевозчики, многие из которых и так работают на грани рентабельности, и ритейлеры, для которых существенно могут вырасти закупочные цены.

В 2018 году впервые начнёт работу экологический сбор за утилизацию отходов.

Данный налог уплачивается производителями и импортерами товаров, которые подлежат утилизации после утраты ими потребительских свойств.

Исключение составляют товары, которые подлежат утилизации, но вывозятся из России.

Всего нормативы по утилизации установлены в отношении 36 групп товаров. К ним относятся товары, изготовленные из бумаги, картона, полимерных материалов, стекла, резины и текстиля.

Ставки сбора устанавливаются в зависимости от вида товаров. Самый высокий сбор установлен в отношении аккумуляторных батарей – 33 476 рублей за тонну.

Для электронной и электробытовой техники сумма сбора составит 26 469 рублей за тонну. Относительно высоки и ставки на резину и изделия из неё – 7109-8965 тысяч рублей. Планируется, что уже в 2018 году сбор принесет в государственную казну около 6,5 млрд рублей, а в течение пяти лет выплаты по нему увеличатся до 30 млрд рублей в год.

Деньги пойдут на финансирование различных государственных программ по защите окружающей среды и, в частности, на строительство заводов по переработке мусора. Однако фактическая потребность в инвестициях на создание таких заводов намного выше – 150 млрд рублей.

Для тех предпринимателей, которые работают на патентной системе налогообложения, вырастут ставки по приобретению патентов. Так, в Москве, где работает большинство предпринимателей России почти по шестидесяти видам деятельности, стоимость патентов увеличилась более чем на 10% − с 1500 до 1650 рублей в месяц.

Кроме того, с 2018 года начинают действовать новые правила, согласно которым налогоплательщики будут обязаны обеспечить передачу фискальных данных в онлайн режиме, перейдя на новые кассовые аппараты.

До 1 июля это должны сделать все предприниматели кроме тех, кто работает на ЕНВД и патентной системе налогообложения, а с 1 января 2018 года и они.

Новые правила будут распространяться почти на все виды деятельности и не обойдут стороной даже такие из них, в которых установка онлайн-касс более чем затруднительна: например, в сфере услуг, когда швеи или парикмахеры выезжают на дом.

Фиксированные взносы, которые теперь будет администрировать не Пенсионный фонд, а налоговые органы, теперь тоже будет выше. В 2018 году из-за нового значения МРОТ в 7,5 тысяч рублей минимальный фиксированный платеж составит 27990 рублей, что выше на 20% аналогичного платежа за прошлый 2018 год.

Источник: https://zybleva.ru/perechen-podakciznyh-tovarov-2017-goda-26602/

Подакцизный товар это

Глава 22 НК РФ

Обратите внимание: организации и ИП, совершающие облагаемые акцизами операции, не вправе перейти на упрощенную систему налогообложения и уплату единого сельхозналога.

Что касается налогоплательщиков ЕНВД, то они не освобождены от акцизов и начисляют их так же, как компании и предприниматели на общей системе налогообложения.

Этиловый спирт и продукция, которая содержит более 9-ти процентов такого спирта.

Подакцизными товарами признаются

Обуславливается это ее спецификой. С одной стороны, ее нельзя считать обязательной для потребителей, а с другой – ее себестоимость довольно низкая.

В 181 статье Кодекса приводятся некоторые пояснения относительно отдельных типов продукции. Как выше было указано, подакцизными товарами признаются спиртосодержащие продукты, произведенные из любого вида сырья, включающие в себя денатурирующие компоненты, исключающие возможность их использования в пищевой и алкогольной промышленности.

В целях настоящей главы бензиновой фракцией признается смесь углеводородов в жидком состоянии (при температуре 15 или 20 градусов Цельсия и давлении 760 миллиметров ртутного столба), соответствующая одновременно следующим физико-химическим характеристикам:

11) средние дистилляты.

В целях настоящей главы средними дистиллятами признаются смеси углеводородов в жидком состоянии (при температуре 20 градусов Цельсия и атмосферном давлении 760 миллиметров ртутного столба), полученные в результате первичной и (или) вторичной переработки нефти, газового конденсата, попутного нефтяного газа, горючих сланцев, за исключением прямогонного бензина, автомобильного бензина, дизельного топлива, бензола, параксилола, ортоксилола, авиационного керосина, конденсата газового стабильного, одновременно соответствующие следующим физико-химическим характеристикам:

значение показателя температуры, при которой перегоняется по объему не менее 90 процентов смеси (при атмосферном давлении 760 миллиметров ртутного столба), находится в диапазоне не ниже 215 градусов Цельсия и не выше 360 градусов Цельсия;

В целях настоящей главы авиационным керосином признаются жидкие топлива, используемые в авиационных двигателях, соответствующие требованиям законодательства Российской Федерации о техническом регулировании и (или) международных договоров Российской Федерации, а также смеси таких топлив;

15) электронные системы доставки никотина. В целях настоящей главы электронными системами доставки никотина признаются одноразовые электронные устройства, продуцирующие аэрозоль, пар или дым путем нагревания жидкости в целях вдыхания пользователем (за исключением медицинских изделий, зарегистрированных в порядке, установленном законодательством Российской Федерации);

16) жидкости для электронных систем доставки никотина. В целях настоящей главы жидкостью для электронных систем доставки никотина признается любая жидкость с содержанием жидкого никотина в объеме от 0,1 мг/мл, предназначенная для использования в электронных системах доставки никотина;

так и в региональные бюджеты.

Механизм исчисления и уплаты акциза предполагает определение суммы налога при совершении операций с подакцизной продукцией и включение сумм налога в цену товара.

Это означает, что каждый экономический субъект, участвующий в обороте подакцизных товаров, осуществляет расчет суммы акциза, подлежащей уплате в бюджет, и при реализации передает данную обязанность следующему контрагенту вплоть до конечного потребителя, который и несет бремя акцизного налогообложения.

Что относится к подакцизным товарам – перечень 2018?

Подакцизные товары — это вид товаров, которые облагаются особым налогом —акцизом.

Акциз — разновидность косвенного налога в виде надбавки к стоимости товара, вводимой государством для наполнения госбюджета, а также для регулирования спроса на тот или иной вид товаров.

Подакцизные товары обладают общей чертой: все они являются высокорентабельными и обладают низкими производственными издержками, что делает их очень привлекательными с точки зрения налогообложения. На сегодняшний день доходы бюджета от налоговых поступлений по акцизам составляют около 5–8% от общей суммы налоговых поступлений, что, несомненно, очень высокий показатель.

Подакцизными признаются как товары, произведенные на территории РФ, так и ввозимые.

Группа подакцизных товаров в РФ постоянно меняется.

Однако есть ряд товаров, которые входили в нее всегда и в ближайшее время не покинут. Эти товары являются подакцизными не только в нашей стране, но и практически во всех странах мира.

Перечень таких товаров установлен в ст.

Источник: http://vash-yurist102.ru/podakciznyj-tovar-ehto-78892/

Какие налоги являются косвенными

Косвенные налоги — это налоговое обязательство, которое рассчитывается не напрямую к налоговой базе, а включается в стоимость реализованного или купленного товара, работы, услуги. Примеры рассмотрим в нашей статье.

Налоговые обязательства — это платежи в бюджетную систему, которые взимаются с доходов, имущества и иных объектов, признанных налогооблагаемыми. Все обязательства перед бюджетом можно разделить на прямые и косвенные налоги.

Общая характеристика

Ключевая группировка налоговых обязательств подразумевает разделение всех бюджетных платежей на две большие группы: прямые и косвенные налоги, перечень которых приведем ниже. Разберемся, с ключевыми понятиями.

Так, к прямым обязательствам следует относить все платежи, которые взимаются напрямую с имущественных активов налогоплательщика либо с полученных им доходов.

Иными словами, налогоплательщик самостоятельно исчисляет и уплачивает транши в бюджет. Причем перечисления осуществляются за счет собственных средств собственника имущества или доходов.

Примерами таких НО могут выступать: НДФЛ, ННО, обязательства по имуществу, транспорту, земельным участкам и прочим активам.

К косвенным налогам относится обязательство, которое рассчитывается не напрямую к налоговой базе, а включается в стоимость реализованного или купленного товара, работы, услуги.

Простыми словами, продавец при определении конечной цены реализации товара закладывает определенный тариф налогового обязательства. Следовательно, косвенные налоги взимаются с покупателя при осуществлении расчетов за приобретенный товар.

Именно покупатель оплачивает учтенный в цене дополнительный тариф. После чего этот тариф, оплаченный покупателем, продавец товаров перечисляет в бюджет.

Иными словами, ключевое отличие заключается в характере изъятия. То есть прямые сборы применяются именно к имущественным или доходным активам налогоплательщика.

А непрямые исчисляются как определенная надбавка. В большинстве случаев надбавка устанавливается к стоимости реализуемых активов или услуг.

Однако к КН можно отнести и фиксированные платежи, которые определяются независимо от налогооблагаемой базы.

Что такое косвенный налог: определение

Фактически, косвенным налогом является дополнительный тариф, который продавец включил в стоимость реализуемых ценностей или услуг. Однако оплачивать эту наценку приходится покупателю. Продавец — всего лишь посредник, который устанавливает наценку и уплачивает ее в бюджет по окончании расчетов.

Также можно сказать, что к косвенным налогам относят обязательства на потребление. То есть такие платежи в бюджет уплачиваются с объектов, приобретаемых для собственных нужд, то есть для нужд потребления. Такие обязательства еще называют сборы за потребление.

Теперь определим, какой налог является косвенным?

Виды косвенных налогов

Согласно действующему фискальному законодательству, чиновники определили, какие налоги относятся к косвенным. Так, главы 21 и 22 НК РФ устанавливают ключевые нормы применения НДС и акцизов. Именно эти платежи считаются косвенными налогами, обязательными для уплаты в бюджет.

Отметим, что все КН зачисляются в федеральный бюджет. То есть ставки и порядок налогообложения устанавливаются Правительством РФ.

Помимо НДС и акцизных платежей, в пользу государства уплачиваются другие КН: это таможенные сборы и косвенные налоги на бизнес. Рассмотрим особенности каждого НО подробнее.

НДС

Самое распространенное налоговое обязательство, которое устанавливается практически на все виды товаров, работ или услуг, реализуемых на территории нашей страты. Также НДС применяют при определении стоимости товаров при ввозе их на территорию России из других государств.

Ставка НДС имеет три ключевых значения: 0 % — льготная, 10 % — для определенного рода продукции, 18 % — распространяется на все остальные товары.

Как мы отметили выше, обязательства оплачивают покупатели реализуемых товаров, работ, услуг. Однако у данного НО имеется обязательное условие — наличие посредника между покупателем и государственным бюджетом. В роли этого посредника выступает продавец.

Акциз

Обязательство, которое распространяется только на определенные виды товаров и произведенной продукции. Например, акцизы включаются в стоимость:

- бензина;

- этилового спирта;

- сигарет;

- алкоголя;

- легковых автомобилей;

- спиртосодержащей продукции;

- дизельного топлива.

Единой ставки по акцизам не существует, так как значение устанавливается в индивидуальном порядке. То есть отдельно для каждой группы подакцизной продукции. Причем значения утверждаются на календарный год и на 2 последующих.

Таможенные сборы

Платежи, которые уплачивают компании и индивидуальные предприниматели, осуществляющие ввоз товаров на территорию РФ. Для косвенного налога не характерно наличие фиксированной тарифной ставки. Объем платежей по таможенным пошлинам определяется исключительно из действующих условий соглашений, заключенных между РФ и странами-импортерами.

Расчеты осуществляются на основании деклараций, которые заполняют импортеры. Напомним, что при ввозе продукции в нашу страну необходимо подать декларацию в установленной форме не позднее 15 дней с момента ввоза.

Лицензирование бизнеса

Косвенные налоги, наряду с прочими, включают в себя лицензирование бизнеса. Что это такое? Определенный вид обязательств, который нельзя отнести к прямым. Так, например, для осуществления определенного рода деятельности компания обязана получить соответствующее разрешение. Простыми словами, пройти лицензирование.

Государственные пошлины

Данный вид сборов также можно отнести к непрямым платежам в бюджет. Почему? Государственная пошлина взимается за определенную юридическую услугу, которая оказывается госорганом.

Платеж не является обязательным, то есть он оплачивается только тогда, когда налогоплательщику требуется оформить определенное юридическое действие.

Значит, к прямым бюджетным траншам отнести госпошлину никак нельзя.

Также размер госпошлины имеет фиксированные значения, которые устанавливаются вне зависимости от имущественных и материальных характеристик экономического субъекта.

Источник: http://ppt.ru/art/nalogi/kosvennie

1. Вопрос №15. Акцизы на отдельные виды подакцизных товаров: плательщики, перечень подакцизных товаров

Акцизы относятся к косвенным налогам, так как включаются в цену товара, однако они взимаются при совершении операций с определенной группой товаров, которые в соответствии с НК РФ признаются подакцизными.

Налогоплательщик, осуществляющий операции, облагаемые акцизами, обязан предъявить к оплате покупателю этих товаров, собственнику давальческого сырья или материалов соответствующую сумму акциза.

[1, 15] акциз налоговый ставка товар

Плательщиками акциза, так же как и НДС, являются две группы субъектов: организации, индивидуальные предприниматели, лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Российской Федерации.

Предусмотрены особенности исполнения обязанностей налогоплательщика в рамках договора простого товарищества (договора о совместной деятельности). Простое товарищество не является ни юридическим лицом, ни индивидуальным предпринимателем.

Поскольку производство большинства подакцизных товаров осуществляется на основании специальных разрешений — лицензий, которые в соответствии с действующим законодательными актами выдаются юридическим лицам и индивидуальным предпринимателям, то плательщиками акцизов выступают участники простого товарищества, производящие пиво, легковые автомобилии мотоциклы.

Участники договора о совместной деятельности несут солидарную ответственность по исполнению обязанности по уплатеналога. Однако налог вноситв бюджет только одно лицо, на которое возложена обязанность по исчислению и уплате всей суммы акциза по операциям, признаваемым объектами налогообложенияв рамках договора о совместной деятельности.

Это ответственное лицо по уплате возникающего общего акциза самостоятельно определяется участниками договора. Назначенное лицо обязано не позднее дня осуществления первой операции, которая является объектом налогообложения, известить налоговый орган об исполнении им обязанностей налогоплательщика в рамках заключенного договора.

Своевременная полная уплата всей суммы акциза ответственным лицом означает исполнение обязанностей по уплате налога всеми остальными участниками договора.[2, 97]

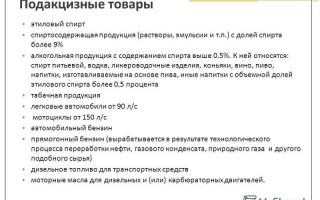

Подакцизными товарами, в соответствии со ст. 181 НК РФ, признаются следующие группы товаров:

1)спиртосодержащие жидкости: спирт этиловый (за исключением коньячного); спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9%; алкогольная продукция; пиво;

2)табачная продукция;

3) автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.);

4) бензин (автомобильный и прямогонный);дизельное топливо;

5) моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей.

Объектом налогообложения признаются следующие операции, осуществляемые с подакцизными товарами на территории Российской Федерации (ст. 182 НК РФ):

1) реализация лицами произведенных ими подакцизных товаров;

2) продажа лицами переданных им на основании приговоров или решений судов, арбитражных судов или других уполномоченных на то государственных органов конфискованных и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность;

3) передача подакцизных товаров: на переработку на давальческой основе;лицами — производителями этих товаров из давальческого сырья собственнику указанного сырья (материалов); в структуре организации произведенных подакцизных товаров для дальнейшего производства неподакцизных товаров; лицами — производителями этих товаров для собственных нужд; другие операции по передаче произведенных товаров их производителями (например, в уставный (складочный) капитал в качестве взноса по договору простого товарищества и др.); ввоз подакцизных товаров на таможенную территорию Российской Федерации;

4) получение: (оприходование) денатурированного этилового спирта организацией, имеющей свидетельство на производство неспиртосодержащей продукции; прямогонного бензина организацией, имеющей свидетельство на переработку прямогонного бензина..[1, 18]

Операции, не подлежащие налогообложению (освобождаемые от налогообложения):

1) передача подакцизных товаров одним структурным подразделением организации другому такому же структурному подразделению этой организации;

2) реализация подакцизных товаров, помещенных под таможенный режим экспорта, за пределы территории Российской Федерации с учетом потерь в пределах норм естественной убыли или ввоз подакцизных товаров в портовую особую экономическую зону с остальной части территории Российской Федерации;

3) первичная реализация (передача) конфискованных и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства на промышленную переработку под контролем таможенных и (или) налоговых органов либо уничтожение;

4) ввоз на таможенную территорию Российской Федерации подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность либо которые размещены в портовой особой экономической зоне.

Налоговые ставки. В зависимости от подакцизного товара установлены следующие разновидности налоговых ставок:

1) твердые (специфические), т.е. в абсолютной сумме на единицу измерения (например, спирт этиловый — 30 руб. 50 коп.за 1 л; сигары — 25 руб. 00 коп. за 1 шт.).

2) комбинированные, т.е. твердые и адвалорные (в процентах) (например, сигареты с фильтром — 205 руб. 00 коп.за 1 тыс. шт. + 6,5% расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 250 руб. 00 коп. за 1 тыс. шт.).

Налоговая база определяется отдельно по каждому виду подакцизного товара и в зависимости от вида налогооблагаемой операции.

По операциям по реализации и передаче произведенных налогоплательщиком подакцизных товаров налоговая база определяется в зависимости от установленных в отношении этих товаров налоговых ставок:

1) как объем реализованных (переданных) подакцизных товаров в натуральном выражении — по подакцизным товарам, в отношении которых установлены твердые (специфические) налоговые ставки:

2) как объем реализованных (переданных) подакцизных товаров в натуральном выражении для исчисления акциза при применении твердой (специфической) налоговой ставки и как расчетная стоимость реализованных (переданных) подакцизных товаров, исчисляемая исходя из максимальных розничных цен, для исчисления акциза при применении адвалорной (в процентах) налоговой ставки — по подакцизным товарам, в отношении которых установлены комбинированные налоговые ставки.

Налоговый период — один календарный месяц.

Порядок исчисления и уплаты акцизов. Сумма акциза по подакцизным товарам (в том числе при ввозе на территорию Российской Федерации) исчисляется по итогам каждого налогового периода в зависимости от вида налоговой ставки, установленной для данного вида подакцизного товара в НК РФ:

— по товарам, в отношении которых установлены твердые налоговые ставки, — как произведение соответствующей налоговой ставки и налоговой базы;

— по товарам, в отношении которых установлены комбинированные налоговые ставки, — как сумма, полученная в результате сложения сумм акциза, исчисленных как произведение твердой налоговой ставки и объема реализованных (переданных, ввозимых) подакцизных товаров в натуральном выражении и как соответствующая адвалорной налоговой ставке процентная доля максимальной розничной цены таких товаров.[3]

Исчисленную указанным образом сумму акциза налогоплательщик имеет право уменьшить на налоговые вычеты.

При этом, если сумма налоговых вычетов превышает исчисленную сумму акциза, эта разница подлежит возмещению в форме зачета или возврата сумм налога после проверки налоговым органом обоснованности налоговых вычетов.

Уплата акциза при реализации (передаче) налогоплательщиками произведенных ими подакцизных товаров по общему правилу производится исходя из фактической реализации (передачи) указанных товаров за истекший налоговый период равными долями не позднее 25-го числа месяца, следующего за отчетным месяцем, и не позднее 15-го числа второго месяца, следующего за отчетным месяцем, по месту производства таких товаров.

Налогоплательщики обязаны представлять в налоговые органы по месту своего нахождения, а также по месту нахождения каждого своего обособленного подразделения налоговую декларацию за налоговый период в части осуществляемых ими операций, признаваемых объектом налогообложения в соответствии с гл. 22 НК РФ, в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Источник: http://fin.bobrodobro.ru/201

Пример заполнения декларации акцизного налога — на алкогольную продукцию в 2018 году

Если вы уже набили руку в заполнении отчетов и внимательно следите за всеми нововведениями в законодательстве, составление декларации вряд ли вызовет трудности.

Но как быть новичкам? Ведь вопросов возникает много, — какие бланки использовать, что и как писать, когда сдать документацию и т. д.

Что нужно знать ↑

Первое, в чем нужно разобраться, стоит ли вам подавать отчет в Налоговую по продукции, операции с которыми проводит компания. Какие нормативные акты регулируют порядок предоставления и заполнения формы?

Кто отчитывается

Плательщиком акциза, который должен подать отчет в налоговый орган, является:

| Плательщик | Пояснение |

| Организации | Относительно подакцизной продукции, что производится в пределах РФ — (юридические лица, филиал, обособленное подразделение, ИП, иностранное предприятие без статуса юрлица и остальные), что изготавливают ее и продают |

| Фирмы | Относительно продукции, что изготавливается за границей РФ из сырья давальческого типа (что принадлежит предприятиям, зарегистрированным налогоплательщиками РФ), которые являются собственниками давальческого сырья |

| Предприятие | Что реализует конфискованные или бесхозяйные подакцизные товары, а также продукцию, от которой был отказ в пользу государства |

| Предприятие, что продает подакцизную продукцию | Что ввозилась в пределы РФ и таможенная процедура при этом не пройдена (если есть соглашение с другими странами об общей таможенной территории). Сюда же стоит отнести продукцию, что используется в производстве неподакцизных изделий |

Лица, деятельность которых связана с бензином прямогонного типа или этиловым спиртом – не позже 25 числа 3-го месяца, что следует за отчетным периодом.

Уплата налога производится в такие сроки (ст. 204 НК):

| Акцизы | Не позже 25 числа того месяца, что следует за отчетным периодом |

| При продаже алкоголя с акцизного склада опта | По истечению налогового периода, до 15 числа следующего месяца |

| Тем, у кого есть свидетельство, позволяющее организовать оптовую продажу | До 20 числа того месяца, что следует за отчетным |

| Тем, кто имеет разрешения на реализацию подакцизной продукции в розницу | До 10 числа того месяца, что следует за отчетным |

Нормативная база

К подакцизной относят такую продукцию (ст. 181 п. 1 НК):

- спирты этиловые, кроме коньячных спиртов;

- товары, в составе которых есть спирт (раствор, эмульсия, суспензия, где доля спирта больше 9 процентов);

- алкоголь (все виды водки, ликероводочных изделий, коньяк, вина и другие продукты, которые содержат спирт (больше 1,5 процента);

- пиво;

- табачные изделия;

- транспортные средства, которые имеют большую (от 150 л. с.) мощность двигателя;

- бензин, прямогонный в том числе;

- дизтопливо;

- моторное масло.

Как заполнить налоговую декларацию по акцизам ↑

Для оформления отчета стоит взять действующую форму 2018 года. Но как разобраться в таком разнообразии пунктов и страниц? Попробуем разобраться и приведем пример заполнения декларация по акцизам.

Состав декларации

При подготовке декларации по акцизам следует взять такие бланки (но они не подойдут при заполнении отчета по табачным изделиям):

- Титульная страница.

- Раздел 1.1 – для отражения суммы акциза на подакцизную продукцию, что должна быть перечислена в казну. Не указывается размер акциза по данным плательщика, что имеет свидетельство о регистрации предприятия, деятельность которого связана с денатурированным этиловым спиртом.

- Раздел 1.2 – для отражения сумм, что должны уплачиваться по данным плательщиков, которые имеют свидетельство о регистрации лиц, совершающих действия с прямогонным типом бензина или с денатурированным этиловым спиртом.

- Раздел 2 – для расчета сумм акцизов.

- Приложение 1 – 7.

Раздел 1.1

Сумма определяется с разбивкой по КБК, куда они будут зачисляться. По каждому коду строки 010 – 050 должны заполняться в отдельности.

В том случае, когда суммы зачислены на один КБК, строки 030 – 050 нужно определить так: от суммы строки 100 в графе второго раздела отнимают показатели строки 110.

Положительные значения указывают в строках 030, 040, отрицательные – 050.

Раздел 1.2

| Строки | Содержание |

| 010 – 025 | Нужно заполнить аналогично предыдущему разделу |

| 030 | Суммы акцизов, что должна быть уплачена до 25 числа 3-го месяца |

| 040 | Суммы, что начислены к уменьшению |

Раздел 2

| Строки | Описание |

| 010, 030 – 040 | Для увеличения сумм. Должны заполняться с учетом показателей приложения 1 – 3. Данные переносятся |

| 050 | Суммы к вычету по заявлению, если покупатель возвращает продукцию или отказывается от нее. Нужно заполнить, если акцизы начислены и отражены в отчете за тот месяц, когда продукция продана |

| 060 | Сумма, которая уплачивалась при покупке продукции, что используется для изготовления подакцизного товара |

| 070 | Суммы акцизов по этиловому спирту, что был изготовлен из пищевых видов сырья при создании вина |

| 080 | Суммы, что начислены при использовании денатурированного этилового спирта предприятием, что имеет свидетельство на изготовление продукции без содержания спирта, что подлежат вычетам |

| 090 | Суммы, что начислены предприятием (со свидетельством, согласно которому появляется право на изготовление денатурированного этилового спирта) при производстве товара без содержания спирта, что могут быть вычтены |

| 091 | Суммы, что начислены предприятием (у которого есть свидетельство на изготовление прямогонного бензина) при продаже продукции плательщику, что имеет свидетельство на осуществление переработки прямогонного бензина |

| 092 | Вычет суммы акцизов по прямогонному бензину, что передается на переработку как давальческое сырье, или по тому материалу, что изготовлен из давальческого сырья и передан на переработку по распоряжению владельца |

| 093 | Вычет суммы акцизов по прямогонному бензину, что куплен налогоплательщиками с целью последующей переработки |

| 100 или 110 | Первый – положительный показатель, второй – отрицательный. Содержат суммы, что получены при суммировании данных строк 010, 030 – 040, а также вычитании 050 – 093 |

При отражении экспортируемого товара используют строки 020 и 140.

Приложения

1 – 3 приложения используются при указании данных по этиловому спирту (сюда не относится пищевой). 1-е, 3-е – по продукции, что была продана в пределах государства, 2 – по вывезенной продукции за границу.

Вверху бланков стоит указать:

| 010, 020 | Виды и коды видов подакцизной продукции |

| 030, 040 | Единицы измерений базы налога и коды в соответствии с ОКЕИ |

Приложение № 1

Производится расчет базы по товарам с содержанием спирта, по алкоголю, по автотранспорту.

| Строка 050 (пункт 5) | Будет содержать данные об объеме товаров по операциям, что являются налогооблагаемыми (литры для отражения безводного этилового спирта, штуки – по транспортным средствам) |

| Пункт 6 | Отражение налоговой базы (произведение пунктов 2, 5) |

| 060 | Общий объем товаров (строка 060 – это сумма строк 050 и 070 – 150) |

Приложение № 2

Следует заполнить с отдельности по каждому виду продукции, что продается за границу (если нет поручительства банковского учреждения).

Это товары, относительно которых устанавливается ставка с расчетом на безводный этиловый спирт, а также по транспортным средствам.

Если используется несколько бланков приложения, то сводную сумму стоит вписать на последнем листе. В остальных ставится прочерк.

Приложение № 3

Используется при наличии товаров, когда не нужно пересчитать базу налога на безводный этиловый спирт (в отдельности по каждой продукции), а также кроме транспортных средств.

| Строки | Содержание |

| 050 – 121 (графа 5) | Для отражения базы налога при продаже подакцизной продукции в пределах РФ |

| 130 | Итоговые суммы, что определяются суммированием строки 050 – 121 |

Приложение № 4

Используются предприятиями, что имеют свидетельство на изготовление продукции без содержания спирта.

Приложение № 5

Заполняется предприятиями, у которых есть разрешение на изготовление денатурированного этилового спирта.

Вписывают объемы, что проданы покупателю, который имеет свидетельство на изготовление продуктов без содержания спирта. Указывается информация по всем покупателям в отдельности.

Приложение № 6

Для предприятий, что имеют разрешение на переработку бензина прямогонного вида. Вписывают объемы полученного материала.

Приложение № 7

Для предприятий, которые производят прямогонный бензин.

Особенности заполнения ↑

При подготовке документации стоит знать особенности, ведь нет одного штампа при заполнении отчета. Есть некоторые нюансы при оформлении документа по алкогольной продукции, табачным изделиям и нефтепродуктам.

На алкогольную продукцию

Если продукция оплачивалась третьим лицом, вычет применяется в том случае, когда в документации есть название фирмы, за которую производилась оплата.

Сумма акциза будет принята к вычету в той части, в которой продукция списывалась на изготовление проданного алкоголя.

Если сырье списывалось в одном отчетном периоде, а оплата произведена в другом, то вычет производится в том периоде, когда было оплачено.

На табачные изделия

Декларацию по акцизу на табачные изделия должна заполняться предприятиями, что имели операции с такой продукцией (ст. 182 НК).

Состав отчета – 1 – 4 разделы (во 2-м есть 3 подраздела) и 6 приложений:

| Раздел | Операция |

| № 1 и 2 | При продаже сигаретной продукции в пределах России |

| № 3 | Для определения базы налога по продаже товара за границу, по которой в отчетном периоде не нужно было уплачивать акциз |

| № 5 (в Беларусь), 6 (в другие страны) | Для определения базы налога по вывезенной продукции, если нет документального подтверждения освобождения от уплаты акциза |

На нефтепродукты

Отчетность сдают плательщики акциза, которые вели деятельность, связанную с нефтепродуктами (ст. 182 п. 1 подп. 2, 3, 4 НК).

Подать декларацию следует:

| Срок | Условие |

| До 25 числа в следующем месяце | После отчетного периода тем предприятиям, которые продают (оптом и в розницу) продукцию |

| 25 числа 2-го месяца за отчетным | Плательщиками, что имеют разрешение только на оптовую продажу |

| 10 числа следующего месяца | Плательщиками, что совершают продажу только в розницу |

| 25 числа следующего месяца | Предприятиями, что имеют дольше 1 разрешения |

Состав документа: разделы 1 – 2, приложения 1 – 5 для отражения сведений об объеме нефтепродуктов и суммах акциза.

Уточненная декларация ↑

При завышенной сумме подача такого бланка не обязательна, во всех же остальных случаях придется подготовить документацию с внесенными поправками.

«Уточненка», которая подается в процессе проведения камеральных проверок, характеризуется наличием особенностей.

Подготавливать документ нужно по той форме, которая была действительна при подаче первичной декларации.

Правильно заполненная декларация и своевременно отправленная в налоговый орган – это гарантия того, что вы сможете спокойно спать, ведь инспектору нечего вам будет предъявить.

Поэтому будьте внимательны, следите за изменениями в нормативных актах и используйте форму 2018 года.

Источник: http://buhonline24.ru/nalogi/akciz/primer-zapolnenija-deklaracii-akciznogo-naloga.html

К какому виду налогов относятся акцизы: федеральный или региональный, прямой или косвенный

Акцизом называется особый налог, которым облагаются определённые виды товаров и операций с этими товарами. Это налог включён в цену, и бремя оплаты ложится на плечи конечного потребителя этого товара.

Акцизом облагаются только высокорентабельные продукты, основной целью такого налога является получение бюджетом достаточного количества денежных средств, а также ограничение потребления продукции, наносящей вред людям и окружающей среде.

К какому виду налогов относятся акцизы

Налоги и сборы являются важной частью системы налогообложения любого государства. При классификации налогов учитываются следующие факторы:

- характер изъятия налога (прямые и косвенные налоги);

- уровень изъятия (федеральные, региональные, местные, муниципальные);

- субъект налогообложения (физические и юридические лица);

- объект налогообложения (товары, услуги, доходы, прибыль);

- целевое назначение (общие, специальные).

Косвенный или прямой

Акцизный налог по характеру изъятия относится к косвенным налогам. Косвенный налог изымается в виде надбавки к стоимости товара или зависит от добавленной стоимости товара, оборота и продаж товаров, услуг.

Акциз близок по характеру налогу с продаж, но его отличительной особенностью является то, что данный налог касается только избыточных продуктов: табачных изделий, нефтепродуктов, косметики, спиртных напитков.

- Косвенный налог оплачивается конечным потребителем реализованной продукции. На его размер влияет эластичность спроса. Чем выше спрос, тем выше размер выплаты. Чем меньше предложение, тем меньше сумма налога, оплачиваемая покупателем.

- Косвенные налоги зависят от количества реализованного товара, поэтому они в сравнении с другими выплатами в казну представляют меньше проблем при сборе. Их размер меньше, чем размер прямых налогов.

- Косвенный налог безусловен, потому что не зависит от полученных доходов и прибылей, от результатов экономической активности налогоплательщика и изымается по количеству произведенной продукции.

- Косвенный налог относится к сфере потребления и распределения товаров, поэтому их относят к налогам на расходы, тогда как прямые налоги считаются налогами на доходы.

Прямой и косвенный налог

Федеральный или региональный

В зависимости от того, в чей адрес направляются налоги, и кто их изымает, выплачиваемые налоги делятся на муниципальные, местные или федеральные.

- Федеральные налоги взимаются по стандартным правилам по всей территории РФ и, в основном, направляются в федеральный бюджет. Эти налоги определяются и устанавливаются Налоговым кодексом РФ.

- Местные и муниципальные налоги устанавливаются местными органами власти, руководством субъектов федерации.

Акцизный налог используется для формирования государственного бюджета разных уровней. Доли распределения между федеральным бюджетом и местной казной заранее установлены и неизменны. Акцизный налог распределяется следующим образом:

- Акцизы по табачным продуктам, автомобилям, этиловому спирту и некоторым другим товарам полностью перечисляются в федеральный бюджет.

- Налоги на моторное масло, бензин и некоторые другие продукты перечисляются в определённых соотношениях между федеральным и региональным бюджетами.

- Акциз на бытовое печное топливо, алкоголь с содержанием спирта менее 9% — полностью в региональный бюджет.

Объект и субъект налогообложения

Полный перечень товаров, облагаемых акцизным налогом, приводится в статье 181 НК РФ. Самыми важными объектами налогообложения акцизами являются:

- алкогольные напитки и пиво;

- спирт и спиртосодержащие продукты с содержанием спирта не менее 9 %;

- табак и табачные продукты;

- бензин и дизельное топливо;

- нефтепродукты;

- автомобили и мотоциклы.

Субъектами акцизного налога являются;

- предприятия и организации, производящие подакцизные товары;

- индивидуальные предприниматели;

- физические лица, являющиеся потребителями подакцизной продукции.

Виды акцизов и формулы их расчета

Налог или сбор

Налоги и сборы относятся к обязательным платежам в бюджет государства. Их довольно трудно отделить друг от друга. Но отличия всё же есть:

| Способ изъятия | периодически | единовременно |

| Характер изъятия | платёж | взнос |

| Цель выплаты | пополнение бюджета государства | пополнение бюджета отдельной отрасли или госоргана |

| Что платёж даёт плательщику | безвозмездный платёж | плательщик получает какое-нибудь право или услугу |

| Наказание при неуплате | административная или уголовная ответственность | неблагоприятные последствия в виде отзыва лицензии, разрешения, услуг |

Акцизы относятся к налогам, потому что обладают всеми необходимыми характерными чертами налогов, в том числе обязательностью и индивидуальной безвозмездностью. То есть это обязательный безвозмездный денежный платёж в бюджет государства, который взимается с налогоплательщика в установленном законом порядке и размере.

Виды акцизов

Акцизы бывают нескольких видов в зависимости отставки налогообложения:

- Адвалорный. Рассчитывается в виде процентов к общей стоимости продукта. Используется для налогообложения самых дорогостоящих товаров: природного газа, бензина, золота и ювелирных изделий.

- Специфический. Фиксированная сумма налога на 1 единицу продукции. Например, ставка на 1 литр бензина прямой гонки – 11,1 руб.

- Комбинированный. Одновременное применение специфической и адвалорной ставок к одному и тому же объекту налогообложения.

Например, при реализации сигарет взимается фиксированный налог на единицу товара (сигарету), к этой сумме прибавляется 8 % расчетной стоимости.

Акцизы нового и старого образца

Начиная с апреля 2016 года в России увеличилась стоимость акцизной марки: 1700 рублей за 1000 марок (ранее было 1600 рублей). Изменился и внешний вид акцизной марки. Новая марка характеризуется:

- фоном в виде гильоширных нераппортных сеток с 2 ирисными переходами;

- алюминиевой голограммой с барельефным рисунком, деметаллизацией и цветопеременным свойством;

- машиночитаемыми элементами защиты от подделок;

- фосфоресценцией.

Марка изготовлена из самоклеящейся бумаги, не подверженной свечению под воздействием ультрафиолета. Эта бумага обладает химической защитой. На обратной стороне под клеевой поверхностью имеются видимые рисунки и бесцветный текст, который способен люминесцировать под воздействием света.

Что изменилось в налогообложении

В 2017 году была проведена ежегодная индексация налога по отдельным видам подакцизных товаров, в основном это коснулось табака и алкоголя.

Кроме того, список подакцизных товаров пополнился новыми объектами:

Сумма акциза по алкогольной и спиртосодержащей продукции, объём которой меньше объёма, указанного в ЕГАИС, будет рассчитываться самостоятельно импортёром, производителем или переработчиком этой продукции на основе самостоятельно определённой налоговой базы. При появлении расхождений, база должна соответствовать данным ЕГАИС.

С 2017 года введено ещё одно новшество: при расчёте акциза на табачные изделия производители ежегодно в период с 1 сентября по 31 декабря будут применять повышающий коэффициент.

В июле 2017 года в России принят закон «О внесении изменений в часть 2 НК РФ». По этому закону с 1 января 2018 года производится увеличение ставок налогообложения по подакцизным товарам.

Эти ставки будут постепенно увеличены в январе 2019 и 2020 годов.

Рост акцизов на топливо — тема видео ниже:

Источник: http://uriston.com/kommercheskoe-pravo/nalogooblozhenie/aktsizy/k-kakomu-vidu-naloga-otnosyatsya.html