Штрафы за СЗВ-М: в каких случаях санкции за несвоевременную сдачу можно отменить или уменьшить

Размер штрафа за несвоевременную подачу сведений по форме СЗВ-М рассчитывается путем умножения количества застрахованных лиц на сумму в 500 рублей. При большом штате сотрудников величина штрафа может исчисляться десятками и даже сотнями тысяч рублей.

При этом просрочка СЗВ-М, повлекшая санкцию, подчас составляет всего несколько дней. К счастью для страхователей, судьи часто встают на их сторону и уменьшают или вовсе отменяют наказание.

В нашей статье рассказано, в каких случаях у плательщиков взносов есть шансы на победу.

Все организации и предприниматели обязаны каждый месяц представлять в Пенсионный фонд сведения о застрахованных лицах по форме СЗВ-М.

Срок сдачи такой отчетности — не позднее 15-го числа месяца, следующего за отчетным (п. 2.2 ст. 11 Федерального закона от 01.04.96 № 27-ФЗ). За нарушение данного срока установлен штраф в размере 500 руб.

в отношении каждого застрахованного лица (ст. 17 Закона № 27-ФЗ).

Рассмотрим ситуации, в которых плательщикам взносов удается через суд оспорить штраф или уменьшить его величину.

Несвоевременная сдача СЗВ-М из-за исправления ошибки

Речь идет о ситуации, когда страхователь представил форму СЗВ-М своевременно, но потом обнаружил в сданном отчете ошибку (например, неверно указанный отчетный период). Чтобы исправить положение дел, страхователь подал уточнения, но они поступили в фонд после окончания срока, отведенного для сдачи отчетности.

Сразу скажем: сейчас компаниям и предпринимателям, самостоятельно выявившим и исправившим свои ошибки, штраф не грозит. Об этом прямо сказано в пункте 39 Инструкции, утвержденной приказом Минтруда России от 21.12.16 № 766н.

Но данный документ действует с 19 февраля 2017 года, а до указанной даты не было ясности, могут ли инспекторы применить санкции.

Соответственно, сотрудники ПФР, проверяя более ранние периоды, привлекают к ответственности страхователей, которые исправили свои недочеты с опозданием.

Арбитражная практика по данному вопросу сложилась в пользу плательщиков взносов. Так, в постановлении АС Дальневосточного округа от 10.04.17 № Ф03-924/2017 сказано: раз страхователь исправил ошибку до того, как ее обнаружили в фонде, штраф незаконен (см.

«Арбитражный суд: ПФР не может оштрафовать страхователя, который исправил ошибку в исходном отчете СЗВ-М до того, как ее обнаружили в фонде»). К аналогичным выводам приходили и другие суды, в частности, АС Поволжского округа (постановление от 17.01.18 № Ф06-28745/2017).

Добавим, что «запоздалое» исправление недочетов не влечет штрафа и в случае, когда СЗВ-М представлена в электронной форме (постановление АС Северо-Кавказского округа от 20.09.17 № А20-3775/2016).

В исходном отчете сзв-м забыли сотрудника

Случается, что компания или ИП предоставляет исходную форму СЗВ-М, где отсутствуют сведения о некоторых сотрудниках. Затем, обнаружив недостаток данных, работодатель сдает дополнительную форму в отношении не включенных ранее застрахованных лиц.

Если дополнения поступили в ПФР за пределами установленного срока, инспекторы назначают штраф в размере 500 руб. за каждого забытого сотрудника. Страхователи в свою очередь считают такое наказание несправедливым.

Они уверяют, что поскольку исходный отчет был представлен вовремя, то санкция не обоснована, несмотря на нарушение срока сдачи дополнений. Судебная практика по таким спорам противоречива. Есть решения, принятые в пользу фонда.

Так, АС Дальневосточного округа пришел к выводу, что штраф за дополняющую форму СЗВ-М законен, так как в дополнительном отчете «забытые» работники упоминались впервые. Значит, нельзя говорить о том, что сведения на них представлены вовремя вместе с исходной формой СЗВ-М (постановление от 25.12.17 № Ф03-5001/2017).

Но существуют и решения, подтверждающие правоту страхователей. Примером может служить постановление АС Восточно-Сибирского округа от 05.10.17 № А78-1989/2017.

В нем говорится, что дополнительно представленные сведения — это, по сути, исправление страхователем собственных ошибок, которое не должно караться штрафом.

Учитывая наличие положительной судебной практики, у работодателей, попавших в аналогичную ситуацию, на наш взгляд есть шансы оспорить санкцию.

Просрочка СЗВ-М возникла из-за ошибок по нескольким сотрудникам

Форма СЗВ-М представляет собой таблицу, где перечислены сведения обо всех застрахованных лицах: ФИО, номер СНИЛС и номер ИНН. Для успешной сдачи необходимо, чтобы сведения по всем работникам были указаны корректно.

Если в отношении хотя бы одного сотрудника допущена ошибка (к примеру, указан неверный ИНН или СНИЛС), фонд отказывает в принятии отчета. Работодатель вынужден исправить ошибки в СЗВ-М и предпринять еще одну попытку.

Нередко вторая попытка не укладывается в установленный срок, и тогда инспекторы начисляют штраф. При этом величину санкции рассчитывают исходя из числа всех сотрудников, а не только тех, сведения о которых были исправлены.

Страхователи с этим не согласны, потому что, с их точки зрения, при расчете штрафа должны учитываться только работники с исправленными данными.

Рассматривая подобные споры, судьи не могут прийти к единому мнению. Иногда они поддерживают инспекторов (постановление АС Дальневосточного округа от 21.11.17 № Ф03-4421/2017; см. «Штраф за несвоевременную сдачу СЗВ-М: сколько придется заплатить, если исходный электронный расчет не был принят из-за грубой ошибки»).

Однако есть и положительные для страхователей решения. Одно из них — постановление АС Западно-Сибирского округа от 23.08.17 № А27-22235/2016.

Судьи сделали вывод, что отчет, содержащий ошибочные сведения на отдельных застрахованных лиц, не считается несданным в полном объеме. Следовательно, нельзя начислять штраф исходя из количества всех сотрудников.

Не исключено, что и в других случаях победа останется за плательщиками. По этой причине работодателям, как нам кажется, следует попробовать доказать свою правоту в суде.

Несвоевременная сдача СЗВ-М при смягчающих обстоятельствах

Для компаний, штат которых исчисляется десятками или сотнями человек, величина штрафа за несвоевременную сдачу формы СЗВ-М зачастую выливается в весьма ощутимую сумму. Но даже если вина таких страхователей доказана, у них остается возможность значительно уменьшить размер санкции.

Нужно лишь убедить судей в том, что правонарушение было совершено при смягчающих обстоятельствах. В арбитражной практике есть огромное количество примеров, когда штраф, назначенный проверяющими из ПФР, был впоследствии сокращен до символического размера.

Пожалуй, самым «популярным» смягчающим обстоятельством является небольшой период просрочки. Чаще всего, под небольшой просрочкой судьи понимают отрезок времени не более 16 дней. Также подспорьем может стать тот факт, что нарушение совершено впервые.

Наконец, смягчающими обстоятельствами служат отсутствие задолженности по взносам и всевозможные житейские коллизии и перипетии.

Особняком стоят технические проблемы страхователя, помешавшие ему вовремя сдать отчет: отсутствие электричества, замена или сбой программного обеспечения (см.

, например: «Сбой программы является смягчающим обстоятельством, которое позволяет существенно снизить штраф за несвоевременную сдачу СЗВ-М»).

Такие проблемы помогают не просто снизить величину штрафа, но в некоторых случаях служат поводом для полной его отмены.

Примеры судебных решений, когда размер штрафа снижен из-за смягчающих обстоятельств

| просрочка 1 день;нарушение совершено впервые;технический характер ошибки | 34 500 руб. | 3 450 руб. | постановление АС Западно-Сибирского округа от 10.10.17 № А81-5854/2016 |

| просрочка 14 дней;нарушение совершено по неосторожности | 208 000 руб. | 1 000 руб. | постановление АС Восточно-Сибирского округа от 06.09.17 № А78-15400/2016 |

| просрочка 1 день;наличие технических проблем;отсутствие задолженность по взносам | 411 500 руб. | 20 000 руб. | постановление АС Западно-Сибирского округа от 30.03.17 № А27-17653/2016 |

| просрочка 16 дней;тяжелые личные обстоятельства бухгалтера | 54 500 руб. | 5 450 руб. | постановление АС Уральского округа от 24.05.17 № А76-27244/2016 |

| отсутствие электроэнергии и неисправность сетевого оборудования | 74 000 руб. | 0 руб. | постановление АС Волго-Вятского округа от 17.07.17 № А28-11249/2016 |

Источник: https://www.buhonline.ru/pub/comments/2018/2/13200

Как исправить ошибки в отчете СЗВ-М

Из этой статьи вы узнаете каким образом добавить в форму СЗВ-М недостающего работника, как поправить отчет, если включили в него лишнего сотрудника и сколько дней есть у работодателя, чтобы исправить СЗВ-М без штрафа.

Если в уже сданной СЗВ-М вы обнаружили ошибку, ее следует исправить. Для этого в Пенсионный фонд надо подать отменяющую или дополняющую форму в зависимости от вида неточности. Самые распространенные ошибки мы разобрали в статье. И делимся с вами информацией, как их корректировать.

Как будут штрафовать за ошибки в СЗВ-М

Если работодатель самостоятельно нашел ошибки в СЗВ-М, то исправить их без штрафа он может только до крайнего срока сдачи отчета. То есть до 10-го числа месяца, следующего за отчетным. Например, СЗВ-М за июнь можно скорректировать без санкций до 10 июля включительно. После 10-го числа отчетный период заканчивается. Соответственно за ошибки будут штрафовать.

Другая ситуация, если ошибку в отчете нашли сотрудники ПФР. Тогда они направят в адрес работодателя уведомление (протокол) о неточности. С даты получения (если почтой, то шесть дней на вручение), у вас будет две недели, чтобы исправить ошибку без штрафа.

Если уложитесь в срок, штрафа не будет. Если нет — фонд вас оштрафует. Размер штрафа за одну ошибку — 500 ₽. А его общую сумму рассчитают исходя из количества работников, по которым вы ошиблись. Столько же начислят за каждого сотрудника, не включенного в отчет.

Если вы не включили работника в отчет

Про что забывают бухгалтеры. Сдавать СЗВ-М надо на всех лиц, с которыми в отчетном месяце у вас действовали трудовые или гражданско-правовые договоры. Срок договора — день или месяц — не важен. Соответственно отчет следует отправить даже на тех граждан, кого вы уволили 1-го числа. Либо приняли на работу в последний день месяца.

Как исправить ошибку. Чтобы добавить в отчет данные на недостающего работника, сдайте в ПФР дополняющую форму СЗВ-М с кодом «доп». И пропишите там ФИО, СНИЛС и ИНН работника, про которого изначально забыли. Весь штат заново не перечисляйте.

Если вы занесли в СЗВ-М лишнего сотрудника

Про что забывают бухгалтеры. Сотрудников, уволенных до начала отчетного месяца, включать в СЗВ-М не нужно. Даже если в отчетном месяце вы платили этим бывшим работникам деньги и начисляли по ним взносы. Если трудовой или гражданско-правовой договор не действовал хотя бы один день в месяце, подавать отчетность не надо.

Как исправить ошибку. Чтобы убрать из СЗВ-М работника, заполните отменяющую форму с типом «отмн». Включите в нее только лишнего сотрудника, которого включили в отчет по ошибке. Всех, кого указывали в первичной отчетности, не перечисляйте. Иначе Пенсионный фонд обнулит и правильные данные в отчете.

Важное обстоятельство. Чтобы исправить ошибочные данные в СЗВ-М, сдайте дополняющую форму. Отменять ранее сданный отчет не надо.

Пример оформления отменяющей СЗВ-М на лишнего сотрудника

ООО «Весна» применяет упрощенную систему налогообложения. В мае 2016 года из организации сократили администратора А.В. Дмитриева. А в июне сотруднику выплатили выходное пособие. Бухгалтер по ошибке сдала на уволенного СЗВ-М за июнь. Неточность обнаружили 4 июля. Тогда бухгалтер оформила на работника отменяющую форму. И включила в нее данные лишь по А.В. Дмитриеву.

Если вы указали неверные данные работника — ИНН, СНИЛС, ФИО

Про что забывают бухгалтеры. ИНН не является обязательным реквизитом формы СЗВ-М. Поэтому, если идентификационного номера работника у вас нет, его можно не ставить в отчете. Это не будет ошибкой. Но если номер указали и он неверный, его следует исправить. Остальные данные по работнику обязательны в форме. Их также нужно поправить, если они ошибочные.

Как исправить ошибку. Сдайте дополняющую форму СЗВ-М с кодом «доп». Там укажите правильные данные на работника, в сведениях которого изначально ошиблись. Остальных сотрудников вписывать не нужно.

Напомним, раньше специалисты ПФР в своих устных разъяснениях требовали сдавать по ошибочным сведениям две формы: отменяющую и дополняющую. Сейчас, повторимся, достаточно только бланка с кодом «доп». На основании него контролеры сразу заменят старые данные на новые. Отменять неверные сведения не надо.

Нюансы, требующие особого внимания:

- Чтобы включить в отчет недостающего работника, сдайте в ПФР дополняющую форму СЗВ-М с кодом «доп». И отметьте в ней лишь сотрудника, про которого изначально забыли.

- Если вам нужно убрать из исходной СЗВ-М лишнего работника, подготовьте отменяющий отчет с типом «отмн». И занесите туда гражданина, сведения по которому подали по ошибке.

- Без штрафа исправить отчет можно только до 10-го числа месяца, следующего за отчетным. После — фонд будет штрафовать на 500 ₽ за каждого работника с ошибочными данными. Такой же штраф — за каждое лицо, которое не включили в форму.

Источник: https://ipprosto.info/journal/kak-ispravit-oshibki-v-otchete-szv-m/

Расчет по страховым взносам и СЗВ-М: как пояснить расхождения

Фонд сверит раздел 3 расчета по страховым взносам и СЗВ-М. Если возникнут расхождения, придет запрос на пояснения. Расскажем, что должно сходиться в расчете и СЗВ-М и как дать пояснения в случае необходимости.

Расчет по страховым взносам и СЗВ-М: почему расходятся сведения

Раздел 3 расчета по страховым взносам страхователи заполняют на всех лиц, с которыми в последние три месяца хоть один день действовал трудовой или гражданско-правовой договор.

Сдать раздел с персональными данными надо и на сотрудников, которые фактически не работают: в длительном отпуске, декрете и т. д. Ошибку в расчете может обнаружить фонд. Он сверит данные из раздела 3 с информацией из СЗВ-М.

Если возникнут расхождения, фонд запросит пояснения.

Отчеты могут расходиться по объективным причинам:

- В расчет включены сведения на бывших сотрудников. Это возможно, если организация выплатила премию после увольнения или оплатила больничный в течение 30 дней после расторжения договора. Поскольку контракт уже не действует, компания не показывает таких работников в СЗВ-М, а раздел 3 в расчете заполняет.

- В СЗВ-М не отражены подрядчки, которые не получают вознаграждение, но договор с ними еще действует. В СЗВ-М не нужно включать только подрядчиков, договор с которыми не предполагает оплату (письмо ПФР от 27.07.2016 № ЛЧ-08-19/10581). Например, это волонтеры или добровольцы.

- Допущены расхождения при сдаче нулевого расчета. Некоторые бухгалтерские программы не пропускали расчет без заполненного раздела 3. В таких случаях страхователи отражали в разделе директора — единственного учредителя. Но СЗВ-М они на сотрудника не сдавали, так как не заключали с ним трудовой договор. Расхождение достаточно пояснить.

Если компания нашла ошибку, достаточно дополнить расчет. Штрафа за это не будет. Другое дело, если компания забыла показать сотрудника в СЗВ-М. Фонд оштрафует, даже если успеть исправить ошибку за пять дней.

Если еще есть время, дополните сведения СЗВ-М или сдайте отменяющую СЗВ-М. В любом случае в ответ на требование направьте пояснения в фонд.

Образцы пояснений по расхождениям в СЗВ-М

Ранее у компании было 14 календарных дней на исправление с того момента, как ПФР нашел ошибку (п. 34 Инструкции, утв. приказом № 987н). С 1 января 2018 года компании по закону обязаны исправлять СЗВ-М за пять рабочих дней (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ). У закона большая юридическая сила, чем у приказа, поэтому надо применять закон.

Если компания исправит ошибку в сведениях о работнике раньше, чем ее найдет фонд, штрафа не будет.

Не получится исправить СЗВ-М без штрафа, если компания вообще не записала работника в отчет. Это не ошибка — сведения на такого сотрудника считаются непредставленными. Штраф составляет 500 рублей за каждого забытого человека (ст. 17 закона № 27-ФЗ).

Специалисты ПФР требуют пояснения, если считают, что в отчете что-то не так. Не игнорируйте запрос фонда, а ответьте на него в течение 5 рабочих дней. Содержание ответа зависит от того, в чем фонд нашел нестыковку. Образцы смотрите ниже.

Образец пояснений о расхождении СЗВ-М с расчетом по страховым взносам

Общество с ограниченной ответственностью Компания

ИНН/КПП 7701025478/ 770101001

127138, г. Москва, ул. Басманная, д. 25

Руководителю Управления № 4

Главного Управления ПФР № 8

по Москве и Московской области

Исх. № 765 от 21.07.17

Источник: https://digivi-cctv.ru/nalogi-i-vyplaty/raschet-po-straxovym-vznosam-i-szv-m-kak-poyasnit-rasxozhdeniya

Корректировка СЗВ-М, добавить сотрудника без штрафа — как это правильно сделать

В РФ обязательно необходимо подавать в уполномоченные органы заполненную форму СЗВ-М. За несвоевременную подачу грозит штраф. Дополняющая форма СЗВ-М — будет ли штраф?

СЗВ-М — что это?

В Пенсионный фонд Российской Федерации нужно сдавать несколько специальных форм (напрямую либо через электронные средства связи). Среди них находится и СЗВ-М. ПФР установлен образец, заполняемый в организации и сдаваемый в установленный срок (в образец не раз вносились изменения и дополнения из-за многочисленных ошибок).

На сегодняшний день существует форма, которая заполняется через специальную программу, а старая уже не принимается уполномоченным органом. Программу необходимо постоянно обновлять во избежание недочетов и указании устаревших данных. Только с актуальным программным обеспечением получается именно та СЗВ-М, отменяющая штраф. При заполнении формы следует учитывать:

- реквизиты самого страхователя;

- обязательное указание временного периода (месяца);

- указание факта (дополняющая форма, отменяющая итак далее;

- указание сведений о всех застрахованных лицах организации;

- подпись Генерального директора;

- печать организации.Застрахованные лица

В шапке обязательно должно стоять, что это за бланк, а также кем, когда он был утвержден. Без таких данных документ не будет иметь юридической силы.

ВАЖНО! После заполнения всех полей нужно в обязательном порядке все перепроверить очень внимательно на наличие ошибок. Так как переделка займет дополнительные силы и время.

Поэтому, перед подачей в ПФР нужно скорректировать ошибки СЗВ-М во избежание штрафа.

Застрахованные лица в 1С

Как добавить сотрудника?

Корректировка СЗВ-М: добавить сотрудника без штрафа возможно. Форма предусматривает дополнительную функцию, когда можно вернуть упущенного работника и заполнить документ правильно. Очень частые ошибки, совершаемые бухгалтерами — это:

- Вовремя не сдана заполненная форма;

- Работник (один или несколько) были пропущены в документе;

- Была допущена 1 или более ошибок, подлежащих исправлению.

Работник же может быть не включен в общий список по следующим причинам:

- Увольнение пришлось на 1 число месяца;

- Трудовой договор был заключен в последний рабочий день месяца, когда форма была уже сдана;

- Не попал по иным причинам (по ошибке не указали и так далее).

Штраф за корректировку СЗВ-М не будет, если все данные будут исправлены и дополнены в назначенный срок. Поле 3 содержит наименования, среди которых можно выбрать, что сведения дополнительные.

А внизу есть таблица, куда идут застрахованные сотрудники, не включенные в предыдущий документ. 1 С легок в использовании, а поэтому бояться нечего, если все учесть и заметить вовремя.

Документация сдается в государственные органы в двух видах:

Поэтому, при подаче дополнительной СЗВ-М штрафа за дополняющие сведения может и не быть. Главное здесь наблюдать: пришлет ПФР запрос на уточнение или же не пришлет. После этого, нужно очень внимательно проверить страховой стаж работающих, а также их данные, внесенные в программу (даже если это не 1С). Все абсолютно программы и электронные системы рано или поздно дают сбои.

Постоянно необходимо проводить проверку внесенных данных, а также исправность самой системы. Если возникают подозрения на возможность потери каких-либо сведений и информации, нужно незамедлительно вызывать мастера, а все данные сохранять в виде архивной копии на материальный носитель. И никогда об этом не нужно забывать.

Трудовой стаж застрахованных лиц

Сложно ли заполнить отчет?

Нет, совсем не сложно. Отчет заполняется и ИП, и организациями, у которых трудятся работники по официальному трудовому договору либо гражданско-правовому.

Существует ограничение: если в организации более 25 работающих, то отчет сдается в только в электронном виде с ЭЦП. Специальный бланк утвержден Правительством Российской Федерации.

А поэтому, имеет обязательные реквизиты:

- Ф.И.О. застрахованного;

- Данные страхователя;

- СНИЛС и ИНН;

- Дата и печать.

Все вышеперечисленное располагается в таблице. После фамилии, имени и отчества застрахованного идет комбинация чисел (11), которые выражают уникальный номер.

СЗВ-М дополняющая форма — штраф в 2018 году: оштрафовать могут, если не убрать из нее предыдущие ошибки. Среди них может быть, к примеру, ошибка в указании СНИЛС.

Тогда отчет обязательно вернут и пришлют постановление об правонарушении.

Так как этот документ обязателен по закону для написания его в данной форме. Подается он ежемесячно (обычно не позднее 15, 16 или 17 числа).

За неоплаченный СЗВ-М штраф за дополняющие сведения может дополниться новыми. Сумма возрастает в разы, если в установленный срок не заплатить ее.

Существуют и другие административные взыскания на бухгалтера и иных должностных лиц (от 300 до 500 рублей).

Они взимаются за грубые ошибки, допущенные в отчете. Существует правило, которое гласит, что даже при приостановлении деятельности организации такой документ должен быть подан в государственный орган. Он зовется нулевым. Не подается только в случаях, когда:

- Если не имеется в наличии работающих по гражданско-правовому договору либо по трудовому договору;

- Имеется единственный учредитель, являющийся и руководителем, но без оформления трудовых отношений;

- Ни с кем не заключен официальный трудовой договор.

Установлен специальный протокол, где можно посмотреть информацию прошел ли отчет или же нет. Если да, то появляется зеленая галка (значит документация принята). Может быть надписи, что документация не принята или же принята частично. Что выделяется красным ярким цветом. Протокол содержит коды:

- 10 и 20 (все в порядке);

- 30 и 40 (имеются в наличии ошибки);

- 50 (не принят полностью).

Обратите внимание! По таким кодам исправления вносятся не позднее 15 числа, следующего за отчетным. В основном, ПФР дает не более 5 рабочих дней на внесение поправок. Все это указано в Инструкции, утвержденной Приказом № 766н.

Отчет

Регистрируется ли в журналах СЗВ-М?

Ведение журнала может быть осуществлено в целях регистрации выданных копий работающим. Сам же документ формируется и сохраняется, в основном, в электронном виде.

По законам Российской Федерации копии СЗВ-М должны быть выданы работающим под роспись. А для таких целей лучше ввести в организации специальный для этого журнал. Срок должен быть тот же согласно ст.

11 Федерального закона № 27-ФЗ.

Правила действуют и в отношении индивидуальных предпринимателей. СЗВ-М дополняющая на забытого сотрудника: штраф будет или нет, а также будут ли штрафовать бухгалтера? Поэтому, Федеральный закон предусматривает выдачу исправленной копии работающему и иные вопросы, возникающие в процессе формирования, выдачи и хранения такой документации на предприятии.

Журнал представляет собой многостраничную таблицу с полями, где значится Ф.И.О. сотрудника и его роспись в получении копии. Он, как и другие журналы, установленные законодательством, должен быть прошнурован и пронумерован, иметь свой регистрационный уникальный номер для дальнейшей идентификации и поиска.

Обратите внимание! Есть возможность также не получить штраф за отменяющую форму СЗВ-М, если добавлять в штрафной протокол корректную информацию. Она не будет принята уполномоченным органом, если данные в ней будут содержать ошибки (штрафные санкции — 500 рублей на страхователя).

Журнал регистрации копий будет служить основанием того, что работник подтвердил своей подписью получение, а также правильность заполнения своих персональных данных. Имеются также графы:

- Где ставится дата принятия на работу;

- Дата увольнения с работы;

- Поле с количеством выданных выписок.

Внешний вид журнала не отличается у ИП и других предприятий. Каких-либо законодательных различий не носят. Разрешается выдача копий документации под роспись в журнале исходящей корреспонденции.

Это говорится в Постановлении правления ПФР № 83п о сведениях по застрахованным лицам. Ведение журнала может быть и отменено, но письменное подтверждение в получении копии работником обязательно в бухгалтерском учете.

Поэтому, нужно четко формировать отчетность в организациях.

Важно! Отчетность требует соблюдения определенных правил. Совет один: лучше завести специальный журнал для отражения операций бухгалтерского учета (выдачи копий СЗВ-М).

Журнал регистрации копий

Соблюдая все установленные правила на территории России штрафных санкций можно избежать. Заполнять же важные документы нужно очень внимательно, здесь зависит — примут документ или нет. На сегодняшний день предпринимаются попытки по отмене данной формы. Штраф за ошибки в СЗВ-М к 2019 году может быть также изменен (в денежном эквиваленте).

Источник: https://shtrafsud.ru/dokumenty/dopolnausaa-forma-szv-m.html

Как исправить ошибки в СЗВ-М после сдачи отчета?

Как исправить ошибки в СЗВ-М — вопрос, который может заинтересовать многих бухгалтеров. Рассмотрим порядок действий по выявлению и устранению ошибок в указанном отчете.

До какого числа можно сдавать корректирующие СЗВ-М, не опасаясь штрафов

Возможные ошибки при сдаче СЗВ-М

«СЗВ-М ошибка 50» — что это такое

Ошибки в СЗВ-М — прочие коды

До какого числа можно сдавать корректирующие СЗВ-М, не опасаясь штрафов

С прошлого 2016 года организации и ИП, имеющие заключенные договоры — трудовые или гражданско-правовые, — должны сдавать отчет СЗВ-М.

ВАЖНО! Отчет разрешено сдавать на бумаге при условии, что сведения подаются не более чем на 24 человека, если количество сведений больше — сдача возможна только в электронном виде.

СЗВ-М надлежит сдавать не позже 15-го числа месяца, следующего за отчетным.

Выявленные недочеты в поданных сведениях бухгалтер может подправить, отправив корректирующий отчет в этот же срок. До этой даты за ошибки в отчете СЗВ-М штрафовать не станут, после — за 1 ошибку возможен штраф в размере 500 руб.

Таким образом, не поданные или некорректно поданные сведения по застрахованным лицам и не вовремя сданная уточненка являются основанием для наложения штрафа на работодателя.

Возможные ошибки при сдаче СЗВ-М

В разделе 4 отчета следует обозначить всех работников, с которыми у компании заключены трудовые договоры и договоры ГПХ. Даже если рабочим днем согласно таким договорам был один день отчетного месяца или работник находился в неоплачиваемом отпуске, данные по таким лицам должны быть включены в отчет и переданы в ПФР.

Основными ошибками в СЗВ-М являются следующие:

- на сотрудника не поданы сведения;

- указан лишний сотрудник;

- указаны неверные данные по сотруднику;

- неверная структура отчета, некорректное заполнение и пр.

При обнаружении первых трех ошибок направляется корректировка по сданному отчету со следующими исправлениями:

- В первоначальном отчете забыли указать работника: создаем новый отчет, в разделе 3 выбираем код «Доп», что значит дополняющая форма, а в разделе 4 дописываем забытого ранее сотрудника, его ИНН (если имеется) и номер СНИЛС.

- Сдали сведения по уже неработающему лицу: создаем новый отчет с кодом «Отмн» в разделе 3 и указанием только лишнего сотрудника в разделе 4.

- Если в принятом ПФР отчете присутствуют ошибки в данных застрахованного лица, то следует сформировать два новых отчета. Сначала новый отчет с кодом «Отмн» в разделе 3 и указанием в разделе 4 застрахованного лица, в данных которого содержались ошибки. Затем создаем новый отчет с кодом «Доп» в разделе 3 и указанием в разделе 4 застрахованного лица, по которому ранее были ошибки, с верными данными.

«СЗВ-М ошибка 50» — что это такое

ПФР, высылая отрицательный протокол проверки на переданный СЗВ-М, зачастую указывает в нем коды ошибок, которые приняты распоряжением его правления «Об утверждении формата данных сведений о застрахованных лицах» от 25.02.2016 № 70р. Организации остается переделать форму, внеся определенные коррективы.

Например, код 50 в протоколе обозначает, что отчет не принят по одной из следующих причин:

- Имя файла неверно: файл сдается в формате XML, и его имя строго определено: ПФР_[рег. номер организации-страхователя в ПФР]_[код ТО ПФР]_СЗВ-М_[дата формирования файла]_[GUID].xml. При этом:

- Код ТО ПФР заполняется в соответствии с классификатором территориальных органов ПФР,

- Дата формирования файла должна быть представлена в виде ГГГГММДД.

- GUID — глобальный уникальный идентификатор, отражающий уникальность электронного документа. Значение GUID должно быть идентично значению GUID документа. Например: ПФР_043-014-008498_025012_СЗВ-М_20170511_2d2b7a98-147c-35e8-a3a0-538b7ce30axml.

- Отчет подписан некорректной ЭП.

- ИНН компании указан неправильно.

- Передаваемый файл заполнен как «Исх.», но ранее за отчетный месяц первичный отчет уже был принят.

Ошибки в СЗВ-М — прочие коды

Рассмотрим еще ряд кодов, встречаемых в отрицательном протоколе от ПФР на СЗВ-М.

- Код 40 значит, что в отправленном файле содержатся недопустимые символы: лишний пробел, точка после фамилии, дефис после Ф. И. О. и т. п.

- Код 30 свидетельствует о наличии следующих ошибок:

- КПП организации или Ф. И. О. и СНИЛС работников не совпадают с данными базы ПФР;

- ИНН застрахованного лица представлен нулями;

- значения в столбце «№ п/п» указаны не упорядоченно по возрастанию;

- фамилия и имя работника не заполнены.

- Коды 10 и 20 говорят о наличии мелких ошибок, например, в отчете присутствуют символы, которых в принципе быть не должно, но они допускаются: апостроф, скобка и пр.

ПФР разработано специальное программное обеспечение CheckPFR, позволяющее проверить заполненный отчет перед его сдачей на наличие тех или иных ошибок в формате или структуре отчета.

Несмотря на простоту структуры СЗВ-М, заполнять этот отчет надо внимательнее, чтобы не нарваться на штрафные санкции в случае обнаружения ошибок в отчетной форме.

Источник: https://buhnk.ru/buhgalterskaya-otchetnost/kak-ispravit-oshibki-v-szv-m-posle-sdachi-otcheta/

Сроки сдачи новой формы СЗВ-М в 2018 году

В соответствии с действующим законодательством, за работодателями закреплена обязанность по сдаче формы о численности (СЗВ-М). Отчетность не была принята страхователями, она разработана законодателями в связи с отменой ежемесячной индексации работающим пенсионерам для отслеживания факта трудоустройства.

Введена с апреля 2016 года и является важной и нужной. Поэтому, несмотря на простоту, требует к себе серьезного отношения. Вменяется в обязанности обычно работникам кадровых подразделений, так как связана с учетом персонала на предприятии.

Сдавать ее можно как на бумаге, но с сопровождением файла (обязательно), сформированного в нужном формате (не .doc или .xls), так и в электронной форме с ЭЦП. Но важно помнить, что, если численность работников 25 человек и более, отчитываемся с использованием ТКС (телекоммуникационных каналов связи).

СЗВ-М предоставляют предприятия и организации всех форм собственности, а также предприниматели, использующие наемный труд.

Что собой представляет СЗВ-М? На самом деле все просто, только нужна внимательность, поскольку одна неверная цифра в ИНН или буква в ФИО — и все, придется делать отменяющую форму или предоставлять дополняющую, а если это случится по истечению срока сдачи, то грозит финансовыми санкциями, а они немалые – 500 руб за человека.

В шапке указываются регистрационные данные страхователя, период, за который сдается, и тип формы. Далее идет простая таблица, включающая в себя фамилию, имя, отчество, ИНН, СНИЛС застрахованных лиц. Подписывается руководителем или лицом на то уполномоченным.

Возникает много вопросов, кого же нужно отражать в СЗВ-М? По общему правилу, всех работающих, даже если нет облагаемого дохода. Одним словом — с кем присутствуют трудовые отношения (распространяется обязательное пенсионное страхование), пусть даже и один день в месяце.

Бывает так, что с человеком заключен договор ГПХ в январе, а оплатят ему работу в марте по акту выполненных работ, все равно он должен присутствовать в СЗВ-М с января по март — включительно. Случается, что организации производит какие-либо выплаты бывшим работникам, стипендии учащимся – таких людей в отчете «показывать» не надо.

Субъект предпринимательства не ведет хозяйственную деятельность? Как отчитываться? В случае отсутствия трудовых отношений с руководителем или учредителем СЗВ-М не сдается. «Нулевым» он быть не может.

Много вопросов возникает по поводу общественных организаций, и всевозможных товариществ, председателями которых являются пенсионеры, не получающие вознаграждения за свой труд. Если ФХД ведется – их следует отражать в СЗВ-М. Но важно понимать, что пенсионер будет числиться работающим и в ежегодном перерасчете пенсии участвовать не будет!

Когда руководитель (учредитель) принимает решение о ликвидации либо реорганизации — ему так же необходимо на дату снятия представить отчет.

СЗВ-М сдается в контролирующие органы в нужном формате и проходит проверку посредством программы CheckPFR, и, впоследствии, контроль в базах ПФР на наличие ошибок.

Если специалистом фонда будет выявлена ошибка, направляется уведомление о ее наличии, и дается время на исправление – 5 рабочих дней, в которые обязательно рекомендовано уложиться, чтобы избежать наказания.

В какие сроки сдается отчетность

На 2018 год сроки не поменялись — 15 число следующего месяца. Разницы нет — сдаете вы на бумаге или с ЭЦП – срок один! Если же 15 число выпадает на выходной (праздничный) день, то крайним считается следующий рабочий.

Рекомендуется сдавать СЗВ-М пораньше, в связи с тем, чтобы иметь возможность своевременно отработать возникшие неточности, и не получить при этом штраф.

В случае внесения изменений уже после получения протокола от ПФР, окажется так, что некоторых людей вы просто «забыли», тогда финансовые санкции будут применены в любом случае и не помогут пять дней, предусмотренные законом на внесение исправлений.

Как правильно внести корректировки

Предусмотрено три вида форм:

- исходная;

- дополняющая;

- отменяющая.

Исходная – это «первичка». Если, уже отчитавшись, вы обнаружили недостоверные данные, то исправления вносим следующим образом:

- при обнаружении «забытого» застрахованного лица – делаем дополняющую.

- «показали» лишнего человека – отменяющую.

- в случае обнаружения неточностей – например, в ИНН или буква в ФИО, тогда одновременно отменяем и делаем дополнение.

Перед тем как вносить изменения — проанализируйте, прошел ли уже срок сдачи СЗВ-М. Если крайняя дата не наступила, смело вносите изменения. За это вас никто не накажет, так как актуальной считается последняя представленная форма. Даже если покажете «потеряшек». Когда все сроки упущены – готовьтесь заплатить штраф в бюджет ПФР.

Либо, до получения протокола об ошибках, который носит уведомительный характер, обнаруженные неточности исправляете самостоятельно.

Порядок привлечения прописан в Законе №27-ФЗ от 01.04.1996г. Оснований для привлечения два:

- непредставление вовремя (до 15 числа месяца, следующего за отчетным);

- неполные (недостоверные) данные.

Финансовая санкция — 500 рублей (ч.3 ст.17) за каждого не поданного либо представленного, но с ошибкой человека.

Кроме того, руководитель теперь подлежит привлечению к административной ответственности – санкция от 300 до 500 руб. (ст.15.332 КоАП). Следует отметить, что в наступившем году штраф за не сдачу СЗВ-М с ЭЦП у страхователей численностью 25 человек и более составит 1000 руб. (ч.4 ст.17)

Что понимается под недостоверностью данных? Это любые неточности в ИНН, СНИЛС: одна неверная цифра – и сведения не пройдут контроль. Либо это может быть опечатка в ФИО, неверно указанный период – месяц либо год.

Поэтому следует провести ревизию и сверить паспорт, СНИЛС и ИНН. Часто бывает, что ФИО в них различается. Поэтому при обнаружении разночтений между документами — следует привести их в соответствие.

У вновь принятых сразу проводить сверку.

И, конечно же, быть предельно внимательным при введении в программный комплекс данных о персонале — тогда неточности будут сведены к минимуму, и штрафов удастся избежать при своевременном предоставлении отчетности в фонд.

Порядок определения фактов правонарушения

Казалось бы, в законе все написано ясно и понятно, однако на практике всегда возникает много вопросов.

В каких случаях не оштрафуют. Рассмотрим на примерах.

- СЗВ-М передана в установленный срок, а после его истечения самостоятельно обнаружена ошибка и сдана дополняющая (отменяющая) форма.

- До истечения времени сдачи предоставлены сведения на бумаге (численность 25 и более ЗЛ). Затем в рамках отчетного периода они отправлены по ТКС.

- СЗВ-М направлена до 15 числа, но не прошла форматно — логический контроль, страхователю выдано Уведомление. Выслана корректная отчетность в течение 5 дней со дня его вручения.

- Предоставлена «отменяющая» форма по ЗЛ (застрахованные лица) за прошедшие отчетные периоды (до выявления ошибки УПФР).

- Самостоятельно обнаружена недостоверность в представленных сведениях по одному работнику. Исправления направлены в ПФ после 15 числа (до направления Уведомления).

- СЗВ-М представлена по ТКС в нужный промежуток времени, но в связи со сбоем, возникшим у оператора связи, поступила в фонд по истечению нужной даты (необходимо подтверждение от оператора связи, свидетельствующее о своевременном представлении и техническом сбое).

Теперь разберем на практике, какие действия грозят штрафом.

- Отчет сдан вовремя. После крайней даты плательщик обнаруживает, что забыл показать одного работника, и вместо дополняющей на него, сдает отменяющую на исходные, а далее дополняет на всех нужных – накажут только за одного.

- Изначально в СЗВ-М – трое. После 15 числа ответственное лицо понимает, что одного не «показал», и делает отмену на тех троих, и еще на одного, а потом дополняет сведения уже на четверых — оштрафуют только за забытого.

- Представлены исходные сведения в указанное законодательством время. В результате сверки обнаружены разночтения. Специалист ПФР направляет страхователю уведомление о наличии расхождений и возможности исправления в течение 5 дней. Дополнения сданы позже даты, указанной в письме – санкции будут применены в отношении тех лиц, по которым выявлены ошибки.

- СЗВ-М на десять работающих направлена позже нужного промежутка, по одному работнику выявлена недостоверность. Уведомление о расхождениях отработано — исправление внесены вовремя. В таком случае наказание будет применено на десять застрахованных лиц.

- Отчет направлен в фонд после установленной законом даты на пятнадцать застрахованных лиц. По одному выявлено искажение данных. Организация проигнорировала 5 дней на исправление — и не внесла изменений. Оштрафуют за несвоевременную сдачу на 15 человек и за недостоверность на 1.

- СЗВ-М направлена в нужный период, контроль прошла, но, оказалось, что допущена опечатка в месяце (вместо марта указан февраль), следующая отправка отчета была уже после истечения срока. Финансовые санкции будут применены на всех ЗЛ.

- СЗВ-М сдана в нужный промежуток, но не прошла форматно-логический контроль. Специалист ПФ обязан направить уведомление об устранении ошибок. Если будет представлена корректная отчетность по истечении пяти дней, штраф оформят на всех ЗЛ, которые отражались в форме.

- После установленного времени страхователь отправил СЗВ-М на 15 ЗЛ, затем выявил, что пятеро уже были уволены и исправился – предоставил на них отменяющие сведения. В таком случае оштрафуют только за десять работающих.

Несмотря на простоту отчета, возникает много спорных моментов, и выше приведены лишь те ситуации, которые часто встречаются.

Чтобы избежать неприятных моментов в виде штрафов – не ждите 15 числа, чем раньше вы сдадите СЗВ-М, тем больше времени в пределах срока у вас будет, чтобы внести изменения и дополнения. Помните – штрафы взыскиваются в судебном порядке, то есть придется в случае правоты фонда вам оплачивать еще и судебные издержки.

Поддерживайте связь с курирующим специалистом в ПФР, который всегда подскажет и объяснит, как правильно заполнить отчетность, и при возникновении неточностей – как их корректно исправить.

Программ для подготовки отчетности в фонд немало, есть рекомендованные ПФР программные продукты – они бесплатные и постоянно обновляются. Если вы новичок, куратор всегда покажет и расскажет, как сформировать пачки, занести данные.

Составление СЗВ-М в 1С представлено в данном видео.

Рекомендуем другие статьи по теме

Источник: http://znaybiz.ru/fondy/pfr/otchet/sroki-sdachi-szv-m.html

Ответы на вопросы про уточнение персонифицированных сведений

Источник: журнал «Главбух»

— У нас в штате есть работающий пенсионер. При сдаче отчетности за первый квартал 2015 года мы ошиблись в стаже сотрудника в подразделе 6.8 расчета РСВ-1. Нужно ли уточнение персонифицированных сведенийли сведения, если выплаты и взносы мы показали правильно?

— Да, надо исправить любую ошибку в индивидуальных сведениях. Это правило действует и для работающих пенсионеров.

— Можно сдать корректирующие сведения сейчас?

— Нет, надо дождаться предстоящей отчетной кампании. За периоды начиная с 2014 года подать корректирующие сведения отдельно от расчета не получится, даже когда надо исправить только стаж. Поэтому уточнить сведения можно вместе с расчетом РСВ-1 за следующий отчетный период.

— Как исправить ошибку в стаже?

— На работника заполняют корректирующий раздел 6. В подразделе 6.8 надо привести правильные данные о стаже и заполнить все остальные подразделы, какие были в исходных сведениях.

В данном случае в разделе 6 с типом корректировки «Исходная» подраздел 6.6 «Информация о корректирующих сведениях» заполнять не надо.

В этом разделе надо заполнить сведения, если компания исправляет сведения о начисленных взносах.

— Вправе ли фонд нас оштрафовать, если мы не сделаем уточнение персонифицированных сведений в отчетности?

— Да, если на проверке найдет ошибки в сведениях. Тогда возможен штраф в размере 5 процентов от взносов, показанных в подразделе 6.5 (ст. 17 Федерального закона от 01.04.96 № 27-ФЗ).

За ошибки в разделе 1 фонд штрафовать не вправе

— РСВ-1 за первый квартал 2015 года мы отправили в фонд через оператора связи в срок. Но протокол контроля вовремя не получили из-за сбоя в программе фонда. Может ли фонд оштрафовать нас за несвоевременную сдачу расчета?

— Нет, если у компании есть квитанция оператора связи о том, что фонд получил отчет. Она подтвердит, что страхователь вовремя представил расчет.

— Недавно фонд прислал отрицательный протокол за прошлый период, так как у нас была ошибка в разделе 1 расчета. Мы неверно показали входящий остаток взносов по строке 100 раздела 1. Вправе ли фонд оштрафовать нас за такие недочеты?

— Нет, штраф возможен за недостоверные данные в индивидуальных сведениях. То есть за ошибки в разделе 6. В этих сведениях у вас ошибок нет.

За непредставление расчета фонд может штрафовать, если компания сдала расчет с опозданием (ч. 1 ст. 46 Федерального закона от 24.07.09 № 212-ФЗ).

Вы отправили расчет вовремя, поэтому фонд не вправе вас штрафовать, даже если были ошибки. В то же время неверные данные необходимо исправить.

— Как это сделать?

— Расчет с ошибками, который фонд не принял, надо пересдать как первичный. На титульном листе поставить номер корректировки 000, а поле с типом корректировки оставить незаполненным.

Как уточнить сведения за прошлые годы

— Недавно мы сами нашли ошибки в индивидуальных сведениях за 2013 год. По невнимательности записали Ф. И. О. и СНИЛС другого сотрудника. Суммы заработка и взносов правильные. Как сейчас исправить ошибку?

— Вы должны были сдать сведения на сотрудника, которого включили в расчет по ошибке?

— Нет, этот сотрудник у нас не работает с 2012 года.

— Алгоритм исправления такой. Сначала надо отдельно подать на забытого сотрудника исходную форму СЗВ-6-4 без выплат и взносов только с заполненным стажем. Представляют ее вместе с описью АДВ-6-3.

Затем вместе с расчетом РСВ-1 за полугодие потребуется представить отменяющую форму СЗВ-6-4 на уволенного сотрудника и корректирующую форму СЗВ-6-4 по забытому сотруднику. В ней надо будет заполнить правильные сведения о выплатах, взносах и стаже.

Корректирующие и отменяющие сведения надо сформировать в отдельные пачки.

При реорганизации надо отчитаться дважды

— К нам сейчас присоединяется другая компания. Документы на реорганизацию подаем в инспекцию 25 июня. Кто и в какие сроки должен сдать промежуточный расчет РСВ-1 за период с 1 апреля по 25 июня?

— Компания, которая к вам присоединяется. До своей ликвидации она должна сдать расчет РСВ-1 за полугодие со сведениями на работников за период с 1 апреля по 25 июня 2015 года (ч. 3 ст. 11 Федерального закона от 01.04.96 № 27-ФЗ).

— Сотрудники из присоединяемой компании переходят к нам в штат с 26 июня. Надо ли включать в отчетность сведения о доходах, полученных в другой компании?

— Нет, не надо. В расчете необходимо показать выплаты сотрудникам с даты их приема на работу. То есть за период с 26 по 30 июня 2015 года.

— Некоторые сотрудники в компании, которая к нам присоединилась, получили доходы, которые превышают базу по взносам в ПФР 711 тыс. рублей. Как определить по этим работникам базу и начисленные взносы в разделе 6 ?

Источник: https://otchetonline.ru/art/buh/49034-otvety-na-voprosy-pro-utochnenie-personificirovannyh-svedeniy.html

Дополняющая форма СЗВ-М: как заполнить

Дополняющая форма СЗВ-М — форма, которая подается, чтобы дополнить сведения, которые компания уже сдала в ПФР за отчетный период. В этом случае при заполнении формы нужно указать в разделе 3 «Тип формы» код «доп».

Когда надо сдавать дополняющую форму СЗВ-М

Рассмотрим три случая, в которых надо подать дополняющую СЗВ-М.

Дополняющая СЗВ-М на забытого работника. Компания сдала отчет, а в конце отчетного месяца приняла нового сотрудника. Поскольку трудовые отношения с новым работником начались в отчетном месяце, новичка тоже надо включить в отчет. Только отменять исходный СЗВ-М и сдавать его заново не надо. Вместо этого следует сдать дополняющую СЗВ-М.

Для этого используется та же форма СЗВ-М, по которой компания сдавала первый отчет. При этом данные всех сотрудников заполнять не надо. В отчете следует вписать Ф.И.О, страховой номер и ИНН только нового работника и поставить в разделе 3 признак «доп», что означает «дополняюшая СЗВ-М».

Например, если вы забыли включить в СЗВ-М двух работников: принятого в первый рабочий день месяца и уволенного в последний рабочий день месяца. Чтобы исправить сведения, надо подать дополняющую СЗВ-М. В нее следует вписать Ф.И.О., страховые номера и ИНН сотрудников, а признак (раздел 3) — «доп».

Дополняющая и отменяющая СЗВ-М при неверном ИНН. Дополняющая СЗВ-М также подается, если в исходном отчете был указан неверный ИНН работника.

Если компания записала в СЗВ-М неверный ИНН, то нужно сдать две формы — отменяющую СЗВ-М и дополняющую. В первой указываются данные на работника с неверным ИНН. А в дополняющей СЗВ-М — данные на того же работника, только верные. Оба бланка сдаются одновременно.

Дополняющая СЗВ-М при ошибке в СНИЛС. Дополняющая СЗВ-М также подается, если в исходном отчете был указан неверный СНИЛС работника.

Пока не ясно, примет ли фонд расчет, если компания перепутала СНИЛС работников перед сдачей СЗВ-М. Если не примет, то можно сдать отчет на всех физлиц как исходный. Если же примет все сведения, кроме неверных, то сдать дополняющую СЗВ-М на работника, в сведениях на которого были ошибки.

Дополняющая СЗВ-М. Образец

Образец можно скачать по ссылке выше.

Дополняющая форма СЗВ-М: штрафы

ПФР может не принять форму отчета из-за внутренней ошибки и потребует сдать повторно как дополняющую СЗВ-М. Ситуацию прокомментировали специалисты фонда и независимые эксперты.

Как избежать штрафа за дополняющую форму СЗВ-М.

Вартан Мелконян, начальник УПФР по Московскому району Санкт-Петербурга:

— Отправьте СЗВ-М еще раз. У фонда возникла техническая ошибка при выгрузке сведений в федеральную базу. Из-за ошибки фонд не смог загрузить сведения, которые представила ваша компания. Фонд не оштрафует на 500 рублей, если в дополняющей форме будут те же данные, что и в исходной. Штраф по статье 17 Федерального закона от 01.04.1996 № 27-ФЗ положен только за неполные или неверные данные.

Наталья Бакулина, начальник отдела УПФР в Краснозерском районе Новосибирской области:

— Сначала попросите фонд пояснить, в чем ошибка компании и зачем фонду нужна дополняющая форма, которая полностью совпадает с исходной.

Формы СЗВ-М из регионов автоматически попадают в федеральную базу, поэтому фонд прислал сообщение об ошибке, которая возникла в Москве. Из-за технического недочета фонд не вправе штрафовать компанию.

Если отчет действительно не загрузился в федеральную базу, отправьте форму СЗВ-М с кодом «доп».

Юлия Скорб, эксперт системы «Контур. Экстерн» компании «СКБ Контур»:

— Направьте дополняющую форму в любом случае. Но штраф возможен, только если в исходной форме были неверные данные. Дополнительно через оператора проверьте, что отправили СЗВ-М один раз.

Убедитесь, что фонд получил форму, а у вас есть квитанция. Для этого в программе оператора перейдите по ссылке «Подтверждение получения».

Подтверждение от оператора докажет, что вы вовремя отправили исходные сведения в фонд.

Марина Марчук, юрист компании «Деловой Фарватер»:

— Если компания отправила СЗВ-М не позднее установленного срока сдачи, то штрафовать по статье 17 закона № 27-ФЗ фонд не вправе. Управление ПФР штрафует, если компания представила отчет позже 15-го числа или написала в нем неверные сведения. Вы отправили исходную форму вовремя. Сейчас отправьте форму с кодом доп, чтобы фонд загрузил ее в свою базу.

Диана Вершинина, руководитель юридического отдела «УНП»:

— Прежде всего позвоните в фонд и уточните судьбу отчета. Протокол с такой ошибкой как у вас приходит, если СЗВ-М дважды прошел обработку. Но на самом деле сведения могли загрузиться в федеральную базу.

Если отчет все же не попал в федеральную базу, отправьте его с кодом доп. Формально СЗВ-М с кодом «доп» подают, если компания включила в отчет не всех сотрудников или ошиблась в данных.

Но если не хотите ссориться с фондом, выполните просьбу проверяющих. Исправьте СЗВ-М в течение двух недель от даты протокола. Такой срок установлен в пункте 41 Инструкции, утвержденной приказом Минздравсоцразвития России от 14.12.2009 № 987н.

Если уточнить сведения в двухнедельный срок, штрафа точно не будет.

На всякий случай приложите пояснения о том, что подаете дополняющие сведения из-за технического сбоя в фонде. Подчеркните, что сдали исходную форму без ошибок и в срок. К пояснениям приложите квитанцию об отправке исходных сведений и справку от оператора.

Дополняющая форма СЗВ-М сроки сдачи

Если компания ошибется в отчете, то исправить СЗВ-М необходимо до окончания отчетной кампании (не позднее 10-го числа месяца, следующего за отчетным). Если это сделать позже, то фонд оштрафует компанию на 500 рублей за каждого работника, по которому сданы сведения с ошибками (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ).

То есть срок сдачи дополняющей формы СЗВ-М такой же, как у исходной (первичной).

Источник: http://xn--b1altabgdr.org/nalogi-i-posobiya/dopolnyayushhaya-forma-szv-m-kak-zapolnit

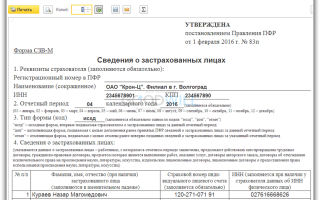

Форма СЗВ-М: образец заполнения в 2018 году

В 2016 году Пенсионным фондом была введена в обращение форма СЗВ-М, которую обязаны сдавать как компании, так и предприниматели с привлеченными сотрудниками. Главная ее цель — контроль за работающими пенсионерами, с целью отмены индексации у них пенсий. Подавать форму необходимо каждый месяц строго в установленные сроки.

СЗВ-М что это за отчетность

Рассмотрим СЗВ-М что это такое подробнее. Эта форма отчетности была введена ПФ РФ в качестве основного источника, содержащего актуальную информацию о занятых в текущем месяце на предприятии людях.

Основная цель отчета заключается в своевременном информировании данного органа, о том работают ли вышедшие на пенсию граждане или нет, так как по новому законодательству индексация пенсионного обеспечения работающим пенсионерам не положена.

Как только они прекращают свою трудовую деятельность, индексация возобновляется. Поэтому отчет СЗВ-М, подаваемый работодателями, и определяет месяц, с которого нужно произвести перерасчет пенсии. Теперь пенсионерам нет необходимости самостоятельно обращаться в ПФР для возобновления индексации.

бухпроффи

Внимание! В этом отчете также отражаются не только работающие пенсионеры, но и все другие работники организации. Для них проверяются основные регистрационные данные. Эта форма является месячной, ее следует составлять сразу после окончания отчетного периода и отправлять в ПФР.

Кто должен представлять форму СЗВ-М

Новая форма СЗВ-М подается всеми хозяйствующими субъектами, если за прошедший месяц у них были действующие трудовые соглашения с наемными работниками. Таким образом, в отчет необходимо ежемесячно включать сведения на всех лиц, причем это нужно делать как с трудовыми договорами, так и соглашениями на подрядные работы.

Форму разрешено не предоставлять предпринимателям, которые осуществляют деятельность самостоятельно, и у них нет трудовых договоров с третьими лицами. Такие ИП не состоят на учете в органах ПФ и ФСС как работодатели.

бухпроффи

Внимание! Если организация за прошедший месяц не вела никакой деятельности и не делала перечисления взносов в фонды за своих работников, форма СЗВ-М все равно должна подаваться. Однако и в этом случае есть одно исключение — если единственный учредитель выступает как директор, и трудовой договор с ним не заключался, то такая компания от подачи формы также освобождается.

Нужно ли предоставлять форму при увольнении

Закон устанавливает, что работник при увольнении должен получить на руки копию отчета СЗВ-М. Он будет подтверждать факт работы сотрудника и начисления на него взносом, независимо от того, какой с ним был подписан договор. Выдавать документ нужно в любом случае, даже если уволенный проработал всего один день.

Форма СЗВ-М при ее отправке по истечении месяца содержит данные на всех работников фирмы. Поскольку они являются персональными данными, то при выдаче отчета на руки увольняющемуся, нужно сделать выписку, т.е. оставить только его одного. За разглашение персональных данных для работодателя предусмотрены штрафы.

Источник: https://buhproffi.ru/otchetnost/forma-szv-m.html

Как заполняется СЗВ-М новая форма с ноября 2018 года

В этом году отчетность, сдаваемая в ПФР, пополнилась новым отчетом, который необходимо сдавать всем работодателям, а также хозяйствующим субъектам, имеющим гражданские договоры с физлицами. СЗВ-М новая форма с ноября 2016 утверждена в электронном виде, в бумажном виде она практически не поменялась. Его нужно отправлять в фонд ежемесячно в установленные законодательством сроки.

Кто должен представлять форму СЗВ-М

СЗВ-М новая форма с ноября 2016 подается всеми предприятиями и лицами, вставшими на учет в качестве ИП, на всех с кем заключены трудовые или гражданские соглашения.

Основной целью ввода данного отчета законодатели обозначали возможность отслеживать работающих лиц, которые вышли на пенсию и продолжают дальше работать.

Эта мера необходима для того чтобы определить у кого из лиц пенсионного возраста следует приостановить в соответствии с новыми правилами индексацию пенсии.

Однако, информация в СЗВ-М новая форма с ноября 2016, так же как и ранее включается на всех сотрудников и лиц, выступающих подрядчиками.

Внимание! Исключение среди хозяйствующих субъектов составляют только работающие самостоятельно предприниматели, у которых нет наемных работников. Они не состоят на учете в органах ПФР и ФСС в качестве работодателей. Они не предоставляются отчет по форме СЗВ-М.

Если хозяйствующий субъект не осуществляет деятельности, и не производит никаких выплат в пользу физлиц, то ему все равно необходимо отправлять в ПФ РФ СЗВ-М.

Однако, летом были приняты поправки, согласно которым единственный директор, он же учредитель при отсутствии с ним договора и деятельности не включается в отчет СЗВ-М новая форма с ноября 2016. Форму в этом случае составлять и отправлять соответствующие органы не надо.

Важно! Ключевым момент является наличие трудового договора с единственным учредителем, директором. Если этот документ присутствует, то это физлицо нужно включить в отчет и сдать его в ПФР.

Фирмы и предприниматели обязаны составлять и направлять отчет СЗВ-М в территориальные представительства органов ПФР по месту постановки на учет в качестве работодателя. То есть организации по месту нахождения, а ИП по адресу прописки.

Также надо учитывать, что филиалы должны отчитываться за наемных работников отдельно от головных компаний. В этом случае они проставляют ИНН главной фирмы, а КПП — свой.

Важно! Если в компании менее 25 человек, то отчетность можно предоставить в бумажном, а если более, то только в электронном виде. Это можно сделать при помощи электронных сервисов, но вам потребуется электронная цифровая подпись.

СЗВ-М сроки сдачи 2017 новой формы

Новая форма СЗВ-М должна представляться ежемесячно в течение 10 дней после истекшего периода, впервые за апрель 2016 года до 10 мая.

Необходимо принимать во внимание тот факт, согласно которому период представления переносится на следующий рабочий день, СЗВ-М сроки сдачи выпали на дни праздника или отдыха.

На законодательном уровне не определенны начальные сроки подачи отчетов, и их можно отправить контролирующим органам до окончания периода отчета.

Но для этого должно соблюдаться условие, что не будет осуществляться прием новых сотрудников и не будут заключаться новые соглашения гражданского-правового характера.

Если пропустить данный момент, придется отправлять дополнительный отчет, а это может повлечь за собой привлечение к ответственности в виде штрафа.

Лучше все же отправлять формы по истечении текущего месяца.

Важно! В 2016 году сроки сдачи отчетности были не позднее 10 числа следующего за отчетным месяцем, с 2017 год не позднее 15-го числа. Поправки внесены на основании ст 2. п.4, пп.”г”, федеральный закон №250-ФЗ от 03 июля 2016.

Таким образом, при сдаче CЗВ-М нужно руководствоваться:

| Период | Сроки сдачи |

| -за декабрь 2016 год | 16.01.2017 |

| -за январь 2017 год |

Источник: https://smbiznes.ru/buhuchet/obrazetc-zapolnenia-szv-m.html

Вкс нужно включать в сзв м

Скачать Куда и как сдавать Предоставить отчетность следует в территориальное отделение Пенсионного фонда России, в котором учреждение было зарегистрировано. Если у организации имеются филиалы или обособленные подразделения, действует иной порядок отправки отчетности. Отделение обязано самостоятельно предоставить бланк в отделение ПФ РФ по месту нахождения.

Причем в отчете следует указать ИНН головной организации, а КПП — филиала (закон № 27 от 01.04.1996 с изменениями). ВАЖНО! Бюджетная организация может отчитаться двумя способами: электронно или на бумажном носителе. Причем если среднесписочная численность работников составляет 25 и более работников, то отправить отчет можно только электронно, по специальным каналам связи.

В ином случае страхователю грозит штраф в 1000 рублей.

- — буквами латинского алфавита;

- — через дефис при двойной фамилии или имени;

- — с точкой в имени;

- — со знаком апострофа в фамилии или имени.

Это следует из распоряжения Правления ПФР от 25.02.2016 № 70р.У иностранца нет отчества ПФР примет СЗВ-М без отчества. Но будьте готовы к тому, что фонд попросит дополняющую форму.

В СЗВ-М вы указываете отчество сотрудника, если оно у него есть. Направьте в ПФР письмо, в котором укажите, что у иностранки нет отчества. Приложите к письму копии документов работницы. Как заполнить раздел 4 формы СЗВ-М, смотрите ниже.

Образец.

Нужно ли включать в новую форму сзв-м высококвалифицированных иностранцев

Критерии включения в отчет На сегодня региональные отделения Пенсионного фонда настаивают на следующем. В отчет СЗВ-М договорников включают, даже если в отчетном месяце:

- вознаграждение по договору гражданско-правового характера им выплачено не было;

- соответственно страховые взносы с него не исчислены.

В итоге, чтобы понять, включать или не включать конкретное застрахованное лицо в СЗВ-М, необходимо исходить из 3-х обязательных критериев.

Критерии включения в СЗВ-М № Критерий: суть Пояснение 1 Какой вид договора заключен При заполнении СЗВ-М речь идет только о гражданско-правовых соглашениях, по которым люди именно работают (выполняют работы/оказывают услуги) фирмам и ИП.

Принято, что работать по договорам купли-продажи, аренды и т. п. невозможно.

Кого включать в сзв-м

Однако региональные отделения ПФР в своих комментариях настаивают, что не имеет значения:

- срок действия договора ГПХ;

- начисление выплат по нему.

Заметим, что ранее преобладала ровно противоположная позиция, основанная на письме Пенсионного фонда от 27 июля 2016 года № ЛЧ-08-19/10581. Из его общего смысла вытекает, что сведения об исполнителях по ГПД показывают в СЗВ-М только при одновременном соблюдении в отчетном месяце следующих условий:

- исполнителям выплачено вознаграждение;

- на сумму вознаграждения начислены взносы.

Вот такие противоречия есть к заполнению отчета СЗВ-М. В итоге настоятельно советуем придерживаться первого подхода.

Какое решение принять Далее в таблице мы собрали наиболее частые случаи, когда бухгалтера или кадровика терзают сомнения, включать ли физлицо в отчет СЗВ-М.

Сдаем отчетность: инструкция по заполнению сзв-м

В таком случае нужно устранить неточность в отчете не позднее 5 рабочих дней. Что же делать? При необходимости внести изменения в форму СЗВ-М, инструкция по заполнению представлена ниже. Например, бухгалтер обнаружил, что сотрудница Викторова В.В.

сменила фамилию на

Внимание

Источник: http://prodhelp.ru/vks-nuzhno-vklyuchat-v-szv-m/

Штраф при несвоевременной сдаче отчета пфр

СЗВ-М сдается на каждого работника. И законодательством установлены штрафы за несвоевременную сдачу СЗВ-М в 2018 году за каждого сотрудника. То есть чем больше сотрудников, тем больше штраф.

Отчет по форме СЗВ-М подается любым юридическим лицом или ИП, если они находятся в трудовых отношениях с физическими лицами или выплачивают вознаграждения физическим лицам по иным основаниям.

Данная форма отчета подается ежемесячно в срок до 15 числа месяца, следующего за отчетным. За нарушение сроков подачи СЗВ-М пенсионным фондом предусмотрены достаточно высокие штрафы.

О том, сколько составляет штраф за СЗВ -М и куда платить его, пойдет речь в статье.

Заполняйте СЗВ-М онлайн в программе Упрощенка 24/7. Программа ведет налоговый, бухгалтерский и кадровый учет и готовит первичные документы и отчетность в один клик. Получите годовой бесплатный доступ. Для пользователей доступна консультация по всем бухгалтерским вопросам 24 часа в сутки 7 дней в неделю.

Какой размер штрафа за несвоевременную сдачу СЗВ-М в 2018 году

Штрафные санкции за СЗВ-М не зависят от периода просрочки, а привязаны к количеству лиц, по которым страхователь не отчитался.

За каждое застрахованное лицо, на которое не подали сведения, штраф за опоздание сдачи СЗВ-М составляет 500 руб.

Рассмотрим расчет штрафа на двух примерах:

- Организация отчиталась за октябрь 2018 года только 30.11.2018. Количество сотрудников, сведения о которых должны были содержаться в СЗВ-М – 43 человека. Штраф составит 43 * 500 = 21 500 руб.

- Организация отчиталась за октябрь 2018 года вовремя. Но в отчет забыли включить сведения о двух сотрудниках. Самостоятельно ошибку не выявили, а вот специалисты отделения ПФР ошибку обнаружили и выставили штраф 2 * 500 = 1 000 руб.

Хорошая новость в том, что штраф можно снизить через суд. Учитывая смягчающие обстоятельства арбитражные суды, опираясь на Постановление КС РФ от 19.01.2016 № 2-П, встают на сторону страхователей и снижают величину санкций.

Штраф за непредоставление СЗВ-М — отличается ли от штрафа за несвоевременную сдачу?

Шраф за несдачу СЗВ-М не отличается от штрафа за опоздание со сроком сдачи этого отчета. Он составляет 500 руб. за каждое застрахованное лицо, по которому не были поданы сведения.

Есть еще один вид штрафа. Если у страхователя в штате более 25 человек, то он обязан отчитываться в электронном виде. Если вопреки требованию он подаст отчет на бумаге, то в этом случае отчет все равно считается принятым, штраф за несданный СЗВ-М не выставляется, но страхователь штрафуется на фиксированную сумму 1 000 руб. независимо от количества застрахованных лиц в самом отчете.

Куда оплачивать штраф за СЗВ-М

Штраф оплачивается в территориальное отделение ПФР, где зарегистрирован страхователь. Точные реквизиты можно уточнить в своем отделении, если страхователь желает оплатить штраф до получения требования. В противном случае реквизиты можно будет увидеть в документе, выписанном пенсионным фондом.

Где взять реквизиты для оплаты штрафа за СЗВ-М при несвоевременной сдаче?

Точные реквизиты для оплаты обычно указываются в требовании, которое предоставляет пенсионный фонд для уплаты штрафных санкций.

Обычно там же указаны и КБК. В поле 106 платежного поручения указывается «ТР», т. к. оплата происходит по требованию. А вот для заполнения полей 108 и 109 берется номер и дата самого требования.

Каким законом регулируется ответственность за несвоевременную сдачу СЗВ-М

Вопросы персонифицированного учета, в том числе порядка и сроков предоставления отчетности в рамках системы такого учета, регулируются законом от 01.04.

1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе ОПС». В ст. 17 этого закона рассмотрены вопросы ответственности как самого органа ПФР, так и страхователей. В частности абз.

3 данной статьи предусматривает штраф за опоздание сдачи СЗВ-М.

Предусмотрен и алгоритм привлечения к ответственности страхователей. Согласно все той же ст. 17 закона № 27-ФЗ он включает такие этапы:

- Если допущено нарушение, в т. ч. нарушение сроков сдачи СЗВ-М, должностное лицо ПФР составляет акт, который должен подписать страхователь. Если страхователь подписать документ отказывается, то в акте делается соответствующая отметка об этом.

- В течение 5 дней этот акт вручается под расписку страхователю, в электронном виде или направляется почтой (в этом случае датой вручения будет считаться шестой день после отправки письма).

- У страхователя есть 15 дней с момента получения акта, чтобы в письменном виде изложить свои возражения относительно ответственности за правонарушение, указанное в акте. Такие возражения должны быть подкреплены копиями соответствующих документов. Например, если ПФР предъявил претензии в непредоставление отчета СЗВ-М, а отчет на самом деле был вовремя отправлен по почте, то страхователь может оправдать себя, приложив к возражениям на акт копию проштампованной почтовой описи с датой отправки отчета в пенсионный фонд.

- Пенсионному фонду дается 10 дней (в исключительных случаях месяц) на рассмотрение возражений и вынесение окончательного решения о привлечении к ответственности или об отказе в привлечении к ответственности.

- В течение 5 дней после этого страхователю выдается письменное решение ПФР. Процедура вручения аналогична вручению акта (лично, по телекоммуникационным каналам связи или почтой). Оспорить такое решение можно только через вышестоящий орган ПФР, на это дается 3 месяца. Решение вступает в силу через 10 дней после вручения (напомним, что при отправке почтой дата вручения – это шестой день после отправки письма независимо от фактической даты получения документа страхователем).

- В течение 10 дней (иногда это делают и одновременно с выдачей решения) ПФР направляет страхователю требование об уплате штрафных санкций. Крайний срок для оплаты по требованию указывается в самом документе, но он не может быть меньше чем 10 дней с момента вручения требования.

- Если страхователь не оплачивает требование в срок, причитающиеся к уплате суммы могут быть взысканы с расчетного счета пенсионным фондом в безакцептном порядке.

Итого при привлечении к ответственности страхователя пенсионный фонд выписывает 3 документа:

- акт о правонарушении;

- решение о привлечении к ответственности;

- требование об уплате штрафа.

К ответственности страхователь может быть привлечен не только при несвоевременной сдаче СЗВ-М, но и при подаче недостоверных сведений, если таковые будут обнаружены специалистами ПФР.

Правда, если пенсионный фонд выявит ошибки и недочеты в заполнении форм, то прежде он дает шанс страхователю такие ошибки исправить.

Для этого направляется уведомление об ошибках, которые нужно устранить в течение 5 рабочих дней.

Проводки для штрафа за непредоставление СЗВ-М

Для расчетов с пенсионным фондом открывается субсчет к счету 69. А штрафные санкции перед бюджетом учитываются на счете 99 (не путать со штрафами по договорам, которые отражаются на счете 91 согласно ПБУ 10/99).

Проводки будут выглядеть так:

- Дт 69 Кт 51 оплачен штраф;

- Дт 99 Кт 69 начислен штраф.

После оплаты и начисления соответствующий субсчет должен закрыться.

Штрафы за СЗВ-М: в каких случаях санкции за несвоевременную сдачу можно отменить или уменьшить

Размер штрафа за несвоевременную подачу сведений по форме СЗВ-М рассчитывается путем умножения количества застрахованных лиц на сумму в 500 рублей. При большом штате сотрудников величина штрафа может исчисляться десятками и даже сотнями тысяч рублей.

При этом просрочка СЗВ-М, повлекшая санкцию, подчас составляет всего несколько дней. К счастью для страхователей, судьи часто встают на их сторону и уменьшают или вовсе отменяют наказание.

В нашей статье рассказано, в каких случаях у плательщиков взносов есть шансы на победу.

Кто и когда сдает СЗВ-М

Все организации и предприниматели обязаны каждый месяц представлять в Пенсионный фонд сведения о застрахованных лицах по форме СЗВ-М.

Срок сдачи такой отчетности — не позднее 15-го числа месяца, следующего за отчетным (п. 2.2 ст. 11 Федерального закона от 01.04.96 № 27-ФЗ). За нарушение данного срока установлен штраф в размере 500 руб.

в отношении каждого застрахованного лица (ст. 17 Закона № 27-ФЗ).

Рассмотрим ситуации, в которых плательщикам взносов удается через суд оспорить штраф или уменьшить его величину.

Несвоевременная сдача СЗВ-М из-за исправления ошибки

Речь идет о ситуации, когда страхователь представил форму СЗВ-М своевременно, но потом обнаружил в сданном отчете ошибку (например, неверно указанный отчетный период). Чтобы исправить положение дел, страхователь подал уточнения, но они поступили в фонд после окончания срока, отведенного для сдачи отчетности.

Сразу скажем: сейчас компаниям и предпринимателям, самостоятельно выявившим и исправившим свои ошибки, штраф не грозит. Об этом прямо сказано в пункте 39 Инструкции, утвержденной приказом Минтруда России от 21.12.16 № 766н.

Но данный документ действует с 19 февраля 2017 года, а до указанной даты не было ясности, могут ли инспекторы применить санкции.

Соответственно, сотрудники ПФР, проверяя более ранние периоды, привлекают к ответственности страхователей, которые исправили свои недочеты с опозданием.

https://www.youtube.com/watch?v=IZAMAulNol8

Обратите внимание: при сдаче СЗВ-М и других отчетов наиболее комфортно будут чувствовать себя те страхователи, которые используют для подготовки и проверки отчетности веб-сервисы (например, систему для отправки отчетности «Контур.Экстерн»).

Все актуальные обновления и проверочные программы устанавливаются в веб-сервисах без участия пользователя. Если данные, которые ввел страхователь, не соответствуют требованиям к заполнению формы и контрольным соотношениям, система обязательно предупредит его об этом и подскажет, как можно исправить ошибки.

А своевременное исправление ошибок избавит бухгалтера от необходимости подавать «уточненку», судиться или платить штрафы.

Источник: http://agentsovetnik.ru/shtraf-pri-nesvoevremennoj-sdache-otche/

Потеря статуса высококвалифицированного специалиста пересдавать ли сзв м

Закона о банкротстве арбитражный управляющий — гражданин РФ, являющийся членом саморегулируемой организации арбитражных управляющих, конкурсный управляющий — арбитражный управляющий, утвержденный арбитражным судом для проведения конкурсного производства и осуществления иных установленных Федеральным законом N127-ФЗ от 26 октября 2002 года «О несостоятельности (банкротстве)» полномочий. Права и обязанности арбитражного управляющего в деле о банкротстве определены ст. 20.2 Закона о банкротстве. При принятии решения о признании должника банкротом и об открытии конкурсного производства арбитражный суд утверждает конкурсного управляющего в порядке, предусмотренном статьей 45 Федерального закона №127-ФЗ, о чем выносит определение (ст. 127 Закона о банкротстве). Полномочия конкурсного управляющего определены ст. 129 Закона о банкротстве.

Нужно ли включать в новую форму сзв-м высококвалифицированных иностранцев

ВниманиеВ этом случае штраф составит 10 000 руб. (20 чел. x 500 руб.). Отметим, что за представление недостоверных сведений в составе формы СЗВ-М также взыскивается штраф в размере 500 руб.

за каждое застрахованное лицо, сведения о котором заявлены некорректно.ВажноОднако у страхователя есть возможность провести «работу над ошибками» и освободиться от штрафных санкций.

С этой целью нужно подать в ПФР уточненные сведения.

Причем если «несостыковки» обнаружили представители фонда, то на исправление ошибки у вас есть только пять дней. Опоздаете — штрафа не миновать (см. Инструкцию о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах, утв.

Приказом Минтруда от 21 декабря 2016 г.

N 766н).

Сзв-м на вкс

Обсуждалось здесь. Имеет ли ПФР право взыскать штраф за несдачу СЗВ-М с расчетного счета фирмы в досудебном порядке? Порядок взыскания штрафов закрепляется ст. 17 Федерального закона от 01.04.1996 №27-ФЗ.

Сзв-м: вопросы-ответы по сложностям заполнения и сдачи

ПФР отчет по форме СЗВ-М? Адвокаты отнесены к плательщикам страховых взносов, не производящим выплаты и иные вознаграждения физическим лицам (Ст. 419 НК РФ). Адвокаты не обязаны представлять на самих себя в территориальный орган ПФР отчет по форме СЗВ-М.

Исправляем ошибки в сзв-м (елина л.а.)

Федеральный закон о правовом положении иностранных граждан в российской федерацииСтатья 13 Особенности трудовой деятельности иностранных граждан, прибывших в Российскую Федерацию в порядке, не требующем получения… Как заполнить декларацию по косвенным налогамНалогоплательщики, которые импортируют белорусские товары и уплачивают «ввозной» ндс, обязаны представлять в налоговые инспекции…

Офмс россии по Республике Алтай информирует иностранных граждан о… Какой штраф грозит организации за несвоевременно сданную сзв-м?За несвоевременное представление сведений по форме сзв-м организации грозит штраф 500 руб за каждое застрахованное лицо, сведения…

«О миграционном учете иностранных граждан и лиц без гражданства и…Г. «О миграционном учете иг и лиц без гражданства в рф» и №115-фз от 25. 07. 2002г.

Как заполнить сзв-м на иностранных граждан

Сергеевым Сергеем Сергеевичем, который не является ИП (СНИЛС — 021-456-789-10, ИНН — 772477744123), и договор на оказание услуг от 22 мая 2017 г. с Потаповым Петром Петровичем (СНИЛС — 023-123-432-11, ИНН — 771122233456). Решение: В форму СЗВ-М за май 2017 года не нужно включать сведения о Комарове Л.Л., поскольку он является индивидуальным предпринимателем.

Также «лишним» в форме СЗВ-М будет Сергеев С.С., поскольку заключенный с ним договор не предполагает выполнение работ, оказание услуг. Таким образом, форма СЗВ-М за май 2017 г. будет заполнена так: Фрагмент заполнения формы СЗВ-М за май 2017 года 4.

Аналогичным образом при реорганизации юрлица сведения по форме СЗВ-М нужно направить в ПФР в течение месяца со дня утверждения передаточного акта (разделительного баланса). И опять же это нужно сделать до подачи документов для внесения соответствующей записи в госреестре.

При прекращении у страхователя-работодателя статуса адвоката, полномочий нотариуса, занимающегося частной практикой, он представляет сведения по форме СЗВ-М одновременно с заявлением о снятии его с регистрационного учета в качестве страхователя. Форма, формат и способ представления Форма СЗВ-М утверждена Постановлением Правления ПФР от 1 февраля 2016 г. N 83п.

Ее электронный формат утвержден Постановлением Правлением ПФР от 7 декабря 2016 г. N 1077п.

Заполняем форму сзв-м: как обойти «капканы» (ремчуков с.)

В случае отсутствия такого оформления отношений представление отчетности по форме СЗВ-М за таких лиц общественными объединениями не осуществляется (Письмо ПФР от 13 июля 2016 г. N ЛЧ-08-26/9856). Обсуждалось здесь.

Обязана ли организация указывать в отчете по форме СЗВ-М своего учредителя? В соответствии с п. 2.2 ст. 11 Федерального закона от 01.04.