выпуск 12

Тема выпуска № 12 (2014 г.) — «Учетная политика для НЕКОММЕРЧЕСКИХ организаций на 2015 год»

Ежегодно к началу сезона наши аудиторы готовят и выпускают для клиентов Первого дома консалтинга «Что делать Консалт» методические материалы из серии «Рецепты для главного бухгалтера», в которых в доступной форме освещаются положения действующего законодательства, вызывающие наибольшее количество вопросов.

Сразу хотим отметить, что изменений в порядок учета с 2015 года, которые мы должны будем отразить в учетной политике, не много.

В частности, отменен метод ЛИФО в налоговом учете, что само по себе является положительным моментом, потому что приведет к сближению бухгалтерского и налогового учета.

Кроме того, изменен порядок определения предельной величины процентов, признаваемых расходом в налоговом учете.

Мы, как всегда, постарались обновить наши Рецепты и наполнить их интересной и актуальной информацией.

Выпуск разработан в качестве рекомендаций для применения некоммерческими организациями при подготовке учетной политики (кроме государственных (муниципальных) учреждений) и дополнен разделом, в котором рассмотрены особенности учетной политики НКО при применении упрощенной системы налогообложения.

Выпуск содержит раздел, посвященный настройке учетной политики для НКО в программе «1С:ВДГБ:Бухгалтерия для некоммерческой организации».

Выпуск полезен при подготовке учетной политики на 2015 год.

Готовим ВМЕСТЕ для некоммерческих организаций:

- учетную политику в целях бухгалтерского учета на 2015 год

- учетную политику в целях налогового учета на 2015 год

А также:

- особенности УП НКО при применении УСН

- настройка учётной политики для НКО в 1С:ВДГБ: Бухгалтерия для некоммерческой организации

Текст из выпуска:

«Правовое регулирование гражданских правоотношений для некоммерческих организаций осуществляется ГК РФ, а также Федеральным законом от 12.01.1996 г. N 7-ФЗ «О некоммерческих организациях» (далее Закон N7-ФЗ).

В ст.

2 Закона N7-ФЗ указано, что некоммерческие организации создаются не для извлечения прибыли и распределение её между участниками, а для достижения социальных, благотворительных, культурных, образовательных, научных и управленческих целей, в целях охраны здоровья граждан, развития физической культуры и спорта, удовлетворения духовных и иных нематериальных потребностей граждан, защиты прав, законных интересов граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи, а также в иных целях, направленных на достижение общественных благ.

Источник: http://www.4dk-audit.ru/retsepty-dlya-glavnogo-bukhgaltera/vypusk-12.php

Учётная политика для некомерческой организации образец 2016

closeup of a chart

Учетная политика каждого предприятия включает в себя совокупность понятий, способов, методов и целей ведения бухгалтерии. Имеет два раздела: налоговый и бухгатлерский. Она кратко отражает решения задач во всем бухучете.

При аудите или налоговой проверке ее необходимо предоставить. Правильное формирование политики регулирует ПБУ 1/2008 «Учетная политика организации». Ответственность за ее методические аспекты несет руководитель. Она должна хранится на предприятии всегда.

Принятая инструкция действительна год и более, если нет оснований для изменения.

Что такое учетная политика организации?

Она включается в себя правильное формирование, оценку, принципы налогообложение и элементы составление отчетности. Еще она включает в себя определенные способы начисления амортизации, формирование расходов и доходов, то есть бухгалтерский и налоговый учет. Применяется как в коммерческой (торговой, аптечной, технической и других прибыльных конмпаний), так и в бюджетной форме.

Такую политику разрабатывает и оформляет бухгалтерия или главный бухгалтер, но могут еще привлекаться и помогать люди с других отделов.

А, например, как правильно составляется баланс и сопутствующие бланки, может быть указано в учредительных документах. Она единая для всех предприятий и филиалов.

Для ее составления разработаны Методические рекомендации №635, разработанные Минфином РФ. Ими может пользоваться любое предприятие любой формы собственности.

Важно не прописывать фамилии должностных лиц, а писать только должности. Это для того, что человек может уволиться и тогда необходимо будет переделывать документы.

Как происходит формирование?

Когда формируется документ, предполагается, что будут выполнены такие требования: все имущество – это собственность предприятия, работать оно будет долго и ясно, сколько времени будет использоваться оборудование.

https://www.youtube.com/watch?v=-7PO9CTJyhM

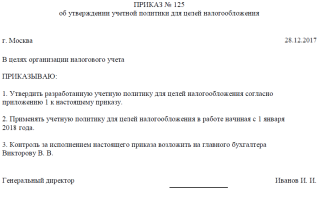

Формирование происходит в полном объеме, относительно первичной документации, рационально, выполняются все временные рамки, в приоритете содержание, а не форма. Утверждает политику руководитель, издавая приказ. Сформировать ее в организации необходимо до 1го января, то есть утвердить еще в декабре. С нового года она вступает в силу.

Изменения можно вносить раз в год. Но если в организации происходят непредвиденные изменения, которые необходимо срочно вносить и утверждать, это возможно по согласованию с руководителем. Регулируется учетная политика организации пбу 1/2008 (положением по бухгалтерскому учету).

Если же предприятию политику менять не надо и законодательство остается прежнее, тогда ежегодно можно не менять ее.

Возникла проблема? Позвоните юристу:

+7 (499) 703-46-28 — Москва, Московская область

+7 (812) 309-76-23 — Санкт-Петербург, Ленинградская область

Звонок бесплатный!

Вместе с ней утверждается план счетов, каким образом проводится инвентаризация и порядок ее проведения, система оценки активов и другие действия, необходимые предприятию.

Строительной организации на 2016 год пример

Каждый такой документ составляется в зависимости от того, чем занимается предприятие, какая у него форма собственности. Так и строительные организации имеют свою специфику работы.

Федеральные стандарты рассматривают разные способы ведения бухгалтерского учета. Если ни один из них не подходит, тогда компания разрабатывает их сама. Именно для строительных компаний такого учета, в последней редакции, и не разработано.

Поэтому они пользуются старой разработкой, которая выпущена до 2013 года.

Особенностью в строительстве есть то, что они работают на долгосрочных договорах и от этого зависит их доход. Она ведет учет в зависимости от каждого договора. Договор – это объект учета. Регулирует такой учет ПБУ 2/2008.

Примеры политики можно скачать бесплатно в интернете онлайн. А более подробную информацию получить с таких источников, как курсовая или дипломная работы, презентация и реферат на тему учетной политики. В России есть система «КонсультантПлюс», в которой есть возможность найти ответы на все вопросы. А так же есть приложение-конструктор, который показывает основной типовый документ.

Для некоммерческой организации на 2016 год образец

Любая, даже некоммерческая организация, должна составлять учетную политику. Но она имеет свои особенности ведения.

Она может иметь бюджетную, религиозную, профсоюзную, общественную, партнерскую, благотворительную, образовательную или научную организационно-правовую форму. Она не предназначена для увеличения прибыли.

Сюда же относятся государственный сектор здравоохранения (поликлиники) и сфера образования (пример, юношеские спортивные школы).

Отдельного документа, для некоммерческих организаций, в данный момент нет. При возникновении каких-либо споров, суд учитывает то, что прописано в учетной политике.

Рекомендуют показывать в документах только те законы и нормы, которые будет использоваться непосредственно для этой компании. Если документы компании в следующем году не будет меняться, тогда ее оставляют.

Если нет, тогда главным считается вновь созданный документ.

Отдельно должны указываться расходы НКО, так как они не связаны с доходами и имеют свою специфику и должны быть чем-то обеспечены и подкреплены (формирование необходимых документов).

Учётная политика для некомерческой организации образец 2016 тут:

По любым вопросам обращайтесь к нашим юристам через данную форму!

Источник: http://pfgfx.ru/pravo/uchyotnaya-politika-dlya-nekomercheskoj-organizacii-obrazec-2016.html

Учетная политика на 2016 год образец скачать бесплатно для ОСНО

Чтобы прописать, по каким правилам компания будет вести учет, нужна учетная политика на 2016 год. Скачать бесплатно образец для ОСНО вы можете на нашем сайте. Общество разрабатывает отдельно учетную политику на 2016 год для бухучета и отдельный документ – учетная политика на 2016 год для налогового учета.

В новой статье посмотрите, как составить учетную политику для компании на общей системе налогообложения на 2017 год.

При этом ООО на ОСНО должно прописать ряд важных моментов в учетной политике на 2016 год. Ниже мы привели образцы учетной политике для ООО на ОСНО на 2016 год для разных видов деятельности компании.

Из этой статьи вы узнаете:

- как составить учетную политику на 2016 год образец

- что ООО на ОСНО включает в учетную политику на 2016 год

- как изменить учетную политику на 2016 год?

Что не забыть отразить в учетной политике на 2016 год с учетом изменений>>>

Посмотрите и скачайте образец учетной политики на 2016 год

Возьмите наш пример за образец и используйте, чтобы проверить или составить свою учетную политику.

Образец учетной политики на 2016 год, скачать бесплатно для ОСНО>>>

Как утвердить учетную политику на 2016 год

Руководитель издает приказ или распоряжение и утверждает «учетку». Это нужно сделать до 31 декабря 2015 года. Учетную политику на 2017 год компании готовят до конца 2016 года.

Как ООО на ОСНО изменить учетную политику

Принимать новую учетную политику на каждый год не нужно. В учете компании действует принцип последовательности. Однако при необходимости, в нее можно внести изменения.

Изменения можно внести, если:

1) ООО меняет методы учета;

2) меняется законодательство.

Что отразить в учетной политике на 2016 год

А эти положения обязательно должны быть в документе:

- Пропишите порядок исправления ошибок в учете и «первичке»

«Что обновить в учетной политике на 2017 год: готовые формулировки»

«ТОП-11 ошибок в «первичке» и счетах-фактурах, которые не повлияют на налоги»

- Укажите формы применяемой «первички» а также налоговых и учетных регистров

«Можно ли для аналогичных операций по-разному оформлять один и тот же первичный документ?»

«ТОП-12 документов, которые суды разрешают компаниям не представлять, хотя налоговики настоятельно просят»

- Не забудьте о порядке начисления амортизации

«Офисную мебель и оборудование стоимостью более 40 000 руб. можно не амортизировать»

«Приказ, который обоснует начисление амортизации по зданию, находящемуся на длительной реконструкции»

Образец учетной политики для бухучета на 2016 год. ООО на ОСНО

Чтобы закрепить способы учета, готовится учетная политика на 2016 год (образец скачать бесплатно). Для ОСНО мы разработали несколько вариантов, в зависимости от особенностей деятельности компании:

Учетная политика для целей бухучета. Торговля

Когда понадобится: при формировании учетной политики в торговой организации на 2016 год. Там, где законодательство допускает различные варианты ведения бухучета, выберите один из предложенных….

Учетная политика для целей бухучета. Производство

Когда понадобится: при формировании учетной политики в производственной организации на 2016 год. Там, где законодательство допускает различные варианты ведения бухучета, выберите один из предложенных….

Учетная политика для целей бухучета. Услуги

Когда понадобится: при формировании учетной политики в организации, которая оказывает услуги, на 2016 год. Там, где законодательство допускает различные варианты ведения бухучета, выберите один из предложенных….

Учетная политика для целей бухучета. Транспортная организация

Когда понадобится: при формировании учетной политики в организации, которая оказывает транспортные услуги, на 2016 год. Там, где законодательство допускает различные варианты ведения бухучета, выберите один из предложенных….

Учетная политика для целей бухучета. Строительство

Когда понадобится: при формировании учетной политики строительной организацией. Образец поможет выбрать оптимальные варианты ведения бухучета….

Учетная политика для целей бухучета. Аптеки

Когда понадобится: при формировании учетной политики аптеками. Образец поможет выбрать оптимальные варианты ведения бухучета….

Учетная политика для целей бухучета (фрагмент). Утверждение показателей выделенного баланса обособленного подразделения

Когда понадобится: при формировании учетной политики организациями, которые выделили обособленные подразделения на отдельный баланс….

Учетная политика для целей бухучета (фрагмент). Создание резерва по сомнительным долгам

Когда понадобится: при разработке методики оценки дебиторской задолженности для признания ее сомнительной в целях бухучета….

Учетная политика для целей бухучета (фрагмент). Сделки РЕПО

Когда понадобится: если организация осуществляет сделки РЕПО. Учетная политика позволяет закрепить порядок учета операций с ценными бумагами….

Учетная политика для целей бухучета. Ломбард

Когда понадобится: при формировании учетной политики ломбардом. Там, где законодательство допускает различные варианты ведения бухучета, выберите один из предложенных….

Учетная политика для целей бухучета. Животноводство

Когда понадобится: при формировании учетной политики животноводческими организациями. Образец поможет выбрать оптимальные варианты ведения бухучета….

Учетная политика для целей бухучета. Растениеводство

Когда понадобится: при формировании учетной политики растениеводческими организациями. Образец поможет выбрать оптимальные варианты ведения бухучета….

Образец учетной политики для налогового учета на 2016 год. ООО на ОСНО

Учетная политика организации для целей налогообложения. Производство. ОСНО

Когда понадобится: при формировании учетной политики в производственных организациях, которые применяют общую систему налогообложения. С помощью образца вы сможете выбрать наиболее оптимальный вариант учета из тех, что допускаются налоговым законодательством….

Учетная политика организации для целей налогообложения. Торговля. ОСНО

Когда понадобится: при формировании учетной политики в торговой организации. Образец поможет выбрать оптимальные варианты определения налоговой базы или уплаты конкретного налога из тех, что допускаются налоговым законодательством….

Учетная политика организации для целей налогообложения. Услуги. ОСНО

Когда понадобится: при формировании учетной политики в организации, которая осуществляет деятельность в сфере услуг. Образец поможет выбрать оптимальные варианты определения налоговой базы или уплаты конкретного налога из тех, что допускаются налоговым законодательством….

Учетная политика для целей налогообложения. Строительство

Когда понадобится: при формировании учетной политики в строительной организации. Используя образец, вы сможете выбрать наиболее оптимальный вариант учета из тех, что допускаются налоговым законодательством….

Приложение к учетной политике для целей налогообложения. Методика расчета стоимости возвратных отходов

Когда понадобится: при расчете налога на прибыль. Расчет стоимости возможного использования возвратных отходов зависит от вида сырья, отрасли производства или сферы деятельности, а также от особенностей технологического процесса. Методику можно оформить не только как приложение к учетной политике, но и в виде ее отдельного раздела….

Учетная политика для целей налогообложения. ОСНО. Транспортная организация

Когда понадобится: при формировании учетной политики в транспортных компаниях. Образец поможет выбрать оптимальные варианты определения налоговой базы или уплаты конкретного налога из тех, что допускаются налоговым законодательством….

Учетная политика для целей налогообложения. ОСНО. Аптеки

Когда понадобится: при формировании учетной политики в аптеке. Образец поможет выбрать оптимальные варианты определения налоговой базы или уплаты конкретного налога из тех, что допускаются налоговым законодательством….

Учетная политика для целей налогообложения (фрагмент). Методика расчета стоимости возвратных отходов, подлежащих дальнейшему использованию

Когда понадобится: при отражении в учетной политике порядка определения стоимости возвратных отходов….

Учетная политика для целей налогообложения (фрагмент). Создание резерва на ремонт основных средств

Когда понадобится: при формировании учетной политики на 2016 год. Образец поможет установить предельный размер затрат на проведение ремонта и норматив отчислений в резерв….

Источник: https://www.RNK.ru/article/214601-qqkp-15-m12-uchetnaya-politika-dlya-ooo-na-osno-na-2016-god-obrazets

Учетная политика некоммерческой организации

Многие бухгалтеры считают, что учетная политика НКО – лишняя и ненужная трата времени. Но ст. 6 Федерального закона № 129-ФЗ обязует любую компанию, независимо от ее организационно-правового статуса, вести учетные записи. Как учетная политика некоммерческой организации поможет избежать спорных ситуаций при финансовом отчете 2017 года, разбираемся ниже.

НКО – это организация, ориентированная не на получение прибыли, а на достижение бескорыстной социально-общественной цели. Относятся к ней следующие виды объектов (ст. 2 Федерального закона № 7-ФЗ):

- Общественные или религиозные объединения.

- Общины коренных малочисленных народов РФ.

- Казачьи общества.

- Некоммерческие партнерства.

- Ассоциации и союзы.

- Благотворительные и социальные фонды.

Достижение цели НКО невозможно без грамотно составленной учетной политики. Под данным термином понимаются такие способы и методы бухгалтерского учета, которые, по мнению руководства, соответствуют условиям функционирования некоммерческой организации и наилучшим образом отвечают за контроль ее финансового положения.

Общие положения

Учетная политика коммерческих организаций составляется в соответствии с Приказом Минфина РФ № 106н, и трудностей с бухгалтерской отчетностью практически не бывает.

Но в отношении НКО законом не предусмотрено никакого нормативного документа, адекватно излагающего порядок ведения учетных записей.

Поэтому на деле многие сотрудники, ссылаясь на различные положения Федерального закона «О бухгалтерском учете», решают спорные вопросы самостоятельно.

Так, согласно ст. 6 Приказа Минфина РФ № 106н, ответственность за наличие и ведение бухучета целиком и полностью лежит на руководителе. Он должен не только определить рациональную систему организации хозяйственных операций, но и своевременно проверять ее отражение в финансовом отчете, даже несмотря на то, что подобные функции входят в обязанности главного бухгалтера.

Учетная политика НКО допускает ведение бухучета без использования двойной записи и требует решения следующих вопросов (ст. 4 Приказа Минфина РФ № 106н):

- Наличие рабочего плана счетов.

- Правила документооборота и методы обработки информации.

- Требования к проведению инвентаризации активов и обязательств НКО, а также способы их оценки.

- Порядок контроля за хозяйственными операциями.

- Формы первичных документов и регистров.

Применяется учетная политика с начала нового отчетного года. Для НКО, существующих не первый год, но нуждающихся в изменениях и дополнениях учетной политики, достаточно внести поправки до этого периода. В случае реорганизации НКО оформляет избранную систему учетной политики не позже 90 дней со дня госрегистрации юрлица.

Применяется учетная политика с начала нового отчетного года.

Что касается финансового отчета, то для НКО лучше разделить учет имущества на синтетический и аналитический, определив для каждого отдельный источник финансирования: благотворительные поступления или доходы от предпринимательской деятельности. Также в учетной политике НКО должны быть прописаны:

- Методы начисления и списания средств.

- Виды имущества и порядок контроля за ним.

- Стоимостный лимит отнесения имущества к объектам основных средств.

- Резервы на ремонт (при необходимости).

- Перечень оказываемых платных услуг с определением их себестоимости.

- Общехозяйственные расходы.

- Оценка запасов.

- Налоговая политика.

Поскольку учетная политика НКО – основополагающий критерий существования некоммерческой организации, то и подойти к составлению нормативного документа необходимо с полной ответственностью. Важно, чтобы и сам руководитель понимал суть финансовых и учетных процедур.

Источник: https://zhazhda.biz/base/uchetnaya-politika-nekommercheskoj-organizacii

Бюллетень КонсультантПлюс N 12 (243) ДЕКАБРЬ 2015 Консультант Плюс

Архив | предыдущий выпуск | следующий выпуск

Номер в формате PDF

Уважаемые друзья и коллеги!

Подходит к концу еще один насыщенный год. Совсем скоро мы окунемся в праздничную атмосферу, а новогодние хлопоты станут такими же важными, как отчеты и договоры. Чтобы рабочие дела не заставляли вас засиживаться на работе, не забывайте про инструменты системы КонсультантПлюс, которых в 2015 году стало еще больше.

Мы не только улучшили поиск информации и добавили много новых практических материалов. Мы еще и постарались сделать систему более персональной, удобной для конкретного специалиста компании.

Традиционно в нашем новогоднем бюллетене мы подводим итоги и напоминаем о некоторых интересных новшествах. Это лишь малая часть разработок. На следующий год у нас запланировано много новых продуктов и решений. Спасибо, что доверяете нам!

Хочу поздравить вас с наступающим Новым годом и пожелать вам здоровья, благополучия, успехов! Поскорее завершайте все дела уходящего года и начинайте подготовку к такому любимому и теплому зимнему празднику!

С уважением, Дмитрий Новиков, генеральный директор

компании «КонсультантПлюс»

Новые разработки круглый год

Учетная политика на 2016 г. в КонсультантПлюс

Составить учетную политику на 2016 г. помогут:

• коммерческим организациям — «Конструктор учетной политики»; • бюджетным организациям — образцы учетной политики

«Конструктор учетной политики»

В декабре в онлайн-сервис будут включены учетные политики для целей бухгалтерского учета и налогообложения на 2016 г. Они адресованы организациям, применяющим общую систему налогообложения, а также организациям, применяющим УСН.

Учетная политика для целей бухгалтерского учета

Составить учетную политику на 2016 г. поможет «Учетная политика для целей бухгалтерского учета (2016 год)». В ней учтены все нововведения, которые могут быть отражены в учетной политике. Например, условие о порядке отражения в бухгалтерском учете торгового сбора включено в раздел «Доходы и расходы» Конструктора.

В приложение к учетной политике «Формы первичных учетных документов, применяемые организацией» добавлены самостоятельно разработанные формы по учету результатов инвентаризации.

В предупреждения о различиях между бухгалтерским и налоговым учетом добавлены ссылки на схемы проводок, в которых рассмотрен учет по ПБУ 18/02 в аналогичных ситуациях. Такие предупреждения появляются у организаций — плательщиков налога на прибыль.

Учетная политика для целей налогообложения: ОСН

Для организаций, применяющих общую систему налогообложения, «Учетная политика для целей налогообложения (ОСН, 2016 год)» дополнена новым приложением — «Методика раздельного учета НДС».

Это приложение будет интересно тем организациям, которые одновременно осуществляют облагаемые и не облагаемые НДС операции или у которых есть операции, облагаемые НДС по ставке 0%.

С помощью нового приложения в учетной политике можно закрепить подробное описание порядка организации раздельного учета НДС и всех операций, с ним связанных.

Также в «Учетной политике для целей налогообложения (ОСН, 2016 год)» учтены изменения Налогового кодекса РФ с 2016 г., которые могут повлиять на выбор способов и методов ведения учета при формировании учетной политики на 2016 г. В числе таких изменений:

- увеличен лимит для первоначальной стоимости амортизируемого имущества, в том числе основных средств (с 40 тыс. до 100 тыс. руб.);

- изменен предельный доход в целях уплаты поквартальных авансовых платежей по налогу на прибыль (с 10 млн до 15 млн руб.);

- изменены предельные значения процентных ставок по обязательствам из контролируемых сделок, установленные п. 1.2 ст. 269 НК РФ.

Учетная политика для целей налогообложения: УСН

«Учетная политика для целей налогообложения (УСН, 2016 год)» дополнена вариантом выбора налоговой ставки по УСН. Напомним, что с 1 января 2016 г. вступает в силу изменение НК РФ, которое предоставляет субъектам РФ право устанавливать налоговые ставки в пределах от 1 до 6% при объекте налогообложения «доходы».

Образцы учетных политик для учреждений государственного сектора

Во второй половине декабря специалисты госучреждений могут посмотреть в системе КонсультантПлюс образцы учетных политик на примере конкретных организаций, в том числе новые материалы на 2016 г.:

- Учетная политика бюджетного учреждения на примере ГБУЗ «Поликлиника N 16» (здравоохранение, общая система налогообложения);

- Учетная политика автономного учреждения на примере ГАОУ ДОД «Детско-юношеская спортивная школа N 1» (образование, общая система налогообложения);

- Учетная политика органа местного самоуправления на примере администрации города.

Наглядно — вся необходимая информация

Каждый пример содержит образец приказа об учетной политике, учетную политику для целей бухгалтерского учета, учетную политику для целей налогообложения, необходимые приложения.

Образцы подготовлены исходя из особенностей структуры, отраслевых и других особенностей деятельности каждого учреждения.

Приложения к учетным политикам

В рамках учетной политики утверждаются приложения, регулирующие особенности учета и хозяйственной деятельности учреждений. В разработанных образцах приведены самые востребованные из них, например:

- Рабочий план счетов;

- График документооборота;

- Порядок отражения в учете и отчетности событий после отчетной даты;

- Положение о служебных командировках;

- Порядок формирования и использования резервов предстоящих расходов;

- Положение о комиссии по поступлению и выбытию активов;

- Положение по инвентаризации имущества и обязательств учреждения;

- Положение о внутреннем финансовом контроле.

Как найти образцы

Используйте Быстрый поиск в системе КонсультантПлюс. В поисковой строке задайте, например, «Образец учетной политики автономного учреждения» и нажмите кнопку «Найти». Из предложенного списка выберите документ, помеченный словом «Форма», — «Форма: Учетная политика автономного учреждения на примере ГАОУ ДОД «ДЮСШ N 1 (образование, общая система налогообложения)».

Практическое пособие по годовой бухгалтерской отчетности — 2015 в «Путеводителе по налогам»

В пособии представлены необходимая информация для подготовки отчетности, примеры заполнения каждой формы с пояснениями и расчетами

Новое «Практическое пособие по годовой бухгалтерской отчетности — 2015» содержит:

- общие требования к бухгалтерской отчетности;

- рекомендации по проведению инвентаризации активов и обязательств;

- информацию об объеме представляемой бухгалтерской отчетности;

- примеры заполнения форм отчетности;

- ссылки на образцы заполненных форм отчетности.

Также в пособии есть информация о необходимости представления и опубликования аудиторского заключения вместе с бухгалтерской отчетностью организаций, подлежащих обязательному аудиту.

Порядок заполнения форм отчетности

В пособии подробно рассмотрен порядок заполнения форм отчетности: бухгалтерского баланса, отчета о финансовых результатах, отчета об изменениях капитала, отчета о движении денежных средств и пояснений к бухгалтерскому балансу и отчету о финансовых результатах.

Даны ссылки на образцы заполнения форм бухгалтерской отчетности. С помощью удобных ссылок из образцов заполнения форм можно перейти в актуальные статистические классификаторы (ОКУД, ОКВЭД, ОКОПФ, ОКФС).

Упрощенная отчетность

В новом пособии также рассмотрен порядок заполнения упрощенных форм бухгалтерского баланса и отчета о финансовых результатах. Представлять бухгалтерскую отчетность по этим формам могут организации, которые вправе применять упрощенные способы ведения бухгалтерского учета (например, субъекты малого предпринимательства).

Чтобы организации было легко понять, по какой форме сдавать отчетность, в пособии приводятся:

- критерии отнесения организаций к субъектам малого предпринимательства (с учетом Постановления Правительства РФ от 13.07.2015 N 702);

- условия, при которых малые предприятия вправе применять упрощенные способы ведения бухгалтерского учета;

Источник: http://www.Consultant.ru/about/presscenter/bulletin/y2015/m12/

Учетная политика на 2015 год: основные положения — PDF

Варианты формирования учетной политики для целей бухучета Элементы учетной политики Допустимые варианты Основание Учет основных средств (ОС) Проведение переоценки ОС Порядок проведения переоценки ОС Срок

Подробнее

Приказ 702 от 29.12.2011г. Учетная политика для целей бухгалтерского учета на 2012г. 1.Общие положения 1.1 Бухгалтерский учет вести по журнально-ордерной форме в соответствии с рабочим планом счетов бухгалтерского

Подробнее

КОНСТРУКТОР УЧЕТНОЙ ПОЛИТИКИ Определение параметров учетной политики для целей Бухгалтерского учета пп Элемент учетной политики 1.1 Установление стоимостного лимита для основных средств 1.2 Выбор способа

Подробнее

ПРИМЕР ПРИКАЗА ПО УЧЕТНОЙ ПОЛИТИКЕ 1. Организация бухгалтерского учета на предприятии 1.1. Бухгалтерский учет ведется по автоматизированной форме учета (с применением компьютерной техники). Учет ведется

Подробнее

Варианты формирования учетной политики для целей налогообложения Элементы учетной политики Допустимые варианты Основание Момент определения налоговой базы по НДС при получении предоплаты по товарам, работам,

Подробнее

Приложение 2. Основные положения принятой Эмитентом учетной политики на 2010-2013 гг. 202 Основные положения учетной политики на 2010 г. Основные средства К основным средствам относится часть имущества

Подробнее

Учет в некоммерческих организациях Учетная политика для целей налогового учета А. Ю. ТРУШИЦЫНА, аудитор ООО «АЭЛИТА-сервис» Понятие учетной политики для целей налогообложения. Статьей 11 Налогового кодекса

Подробнее

Приказ 706 от 29.12.2012 г. Учетная политика для целей бухгалтерского учета на 2013г. 1.Общие положения 1.1 Бухгалтерский учет вести бухгалтерской службой, отдельным подразделением, находящимся в головной

Подробнее

СОДЕРЖАНИЕ Введение………………………………………………… 6 Полные и сокращенные названия использованных документов………… 8 Глава 1. УЧЕТНАЯ ПОЛИТИКА ДЛЯ ЦЕЛЕЙ БУХГАЛТЕРСКОГО УЧЕТА…

Подробнее

ПРИЛОЖЕНИЕ 3. ОСНОВНЫЕ ПОЛОЖЕНИЯ ПРИНЯТОЙ ЭМИТЕНТОМ УЧЕТНОЙ ПОЛИТИКИ НА 2012, 2013, 2014, 2015 ГГ. 584 Основные положения учетной политики на 2012 г. Основные средства К основным средствам относится часть

Подробнее

Приложение 5 Бухгалтерская отчетность и учетная политика ООО «Метур» 467 Бухгалтерская отчетность ООО «Метур» за 2003 год 468 469 470 471 472 473 474 475 Учетная политика на 2003 год ПРИКАЗ от 31.12.2002

Подробнее

Содержание От автора…………………………………………………. 5 Структура книги………………………………………….. 14 1. Бухгалтерский учет как функция бизнеса. Отличия

Подробнее

финансового контроля; — иные решения, необходимые для организации и ведения бухгалтерского учета в учреждении. 4. Порядок и сроки проведения инвентаризации активов и обязательств учреждения, за исключением

Подробнее

Программа «1С:Бухгалтерия 8» 6.4.5 Учетная политика организации. Специфика учета каждой организации представлена в ее учетной политике. В конфигурации «Бухгалтерия предприятия» параметры учетной политики

Подробнее

СПЕЦ. 1 РАЗРЯДА ПОЯСНЕНИЯ к годовой бухгалтерской отчетности за 2013 год 19 НАР 20 21. Гос УД а Р ственного унитарного предприятия города Москвы СОКОЛОВ п ' Е.Ю.У «Дирекция единого заказчика района Нагатинский

Подробнее

ОГЛАВЛЕНИЕ Благодарности… 14 От автора… 15 Структура книги… 16 1 БУХГАЛТЕРСКИЙ УЧЕТ КАК ФУНКЦИЯ БИЗНЕСА. ОТЛИЧИЯ ОТ ДРУГИХ ВИДОВ УЧЕТА…18 Цели изучения главы…18 Назначение учета. Пользователи

Подробнее

Как исправить проводки по начислению амортизации Поговорим о том, в каких случаях проводки по начислению амортизации могут оказаться неправильными, как может исказиться налог на имущество и налог на прибыль,

Подробнее

Âåñòíèê Ñàìàðñêîé ãóìàíèòàðíîé àêàäåìèè. Ñåðèÿ «Ýêîíîìèêà». 2014. ¹ 1 (13) ÔÎÐÌÈÐÎÂÀÍÈÅ È ÐÀÑÊÐÛÒÈÅ Ó ÅÒÍÎÉ ÏÎËÈÒÈÊÈ ÑÅËÜÑÊÎÕÎÇßÉÑÒÂÅÍÍÛÕ ÎÐÃÀÍÈÇÀÖÈÉ ÄËß ÖÅËÅÉ ÔÈÍÀÍÑÎÂÎÃÎ Ó ÅÒÀ Í. Ñ. Ñàõ èíñêàÿ Þ. Î.

Подробнее

«Учетная политика на 2014 год» Сборник поможет бухгалтеру разработать учетную политику с учетом новых требований налогового и бухгалтерского законодательства. Структура сборника: Учетная политика организации

Подробнее

«Бюджетные учреждения здравоохранения: бухгалтерский учет и налогообложение», 2006, N 3 УЧЕТ ДОХОДОВ И ЗАТРАТ ПЛАТНЫХ МЕДИЦИНСКИХ УСЛУГ (Окончание. Начало см. «Бюджетные учреждения здравоохранения: бухгалтерский

Подробнее

Подготовлено редакцией «Бератор» Из книги вы узнаете: Как построчно заполнить отчет. Как учитывать выручку с учетом рыночных цен. Как распределить расходы по видам. Как составить отчет о финансовых результатах

Подробнее

Подготовлено редакцией «Бератор» Из книги вы узнаете: Как построчно заполнить отчет. Как учитывать выручку с учетом рыночных цен. Как распределить расходы по видам. Как составить отчет о финансовых результатах

Подробнее

Открытое акционерное общество «Трэйд энд чат» 620014, г. Екатеринбург, ул. Радищева, д. 12, литер «А», оф. 4-15 тел/факс.: (343) 287-18-41, 287-18-42 E-mail: mail@tradeinchat.com www.tradeinchat.ru Приказ

Подробнее

Приложение 1. Бухгалтерская отчетность Эмитента за 2006, 2007 и 2008гг. и 3-й квартал 2009г. БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ ЭМИТЕНТА ЗА 2006 ГОД Учетная политика для целей бухгалтерского учета на 2006 год 1.

Подробнее

ПРИКАЗ 20 Об утверждении Учетной политики для целей бухгалтерского учета г. Тула 05.11.2014 ПРИКАЗЫВАЮ: 1. Утвердить Учетную политику Частного общеобразовательного учреждения «Лицей при ТГПУ им. Л. Н.

Подробнее

Приложение N 1 Положение об учетной политике для целей бухгалтерского учета на 2013 год от 31″ декабря 2012 г. по ОАО «Торговый дом ЦУМ» 1. Организация и техника бухгалтерского учета. 1.1. Установить организацию,

Подробнее

Исправление ошибок в бухгалтерском учете и отчетности. Вопросы применения на практике Автор Любовь Печерская, ведущий аудитор, ООО «Мир Консалтинга». Международный еженедельник «Финансовая газета» Правила

Подробнее

ТЕСТЫ ПО ДИСЦИПЛИНЕ «БУХГАЛТЕРСКИЙ УЧЕТ» 1. В активе баланса сгруппированы: а) Имущество предприятия, б) Источники формирования имущества, в) Уставный капитал, г) Хозяйственные операции. 2. Бухгалтерский

Подробнее

АДМИНИСТРАЦИЯ Города Комсомольска-на-Амуре Хабаровского края Проект ПОСТАНОВЛЕНИЕ «Об утверждении Порядка формирования приказа об учётной политике» В целях контроля за порядком ведения бухгалтерского и

Подробнее

УЧЕТ РАСЧЕТОВ ПО НАЛОГУ НА ПРИБЫЛЬ О. Е. КАЧКОВА, кандидат экономических наук, доцент, заведующая кафедрой бухгалтерского учета Государственный университет Минфина России Формирование налога на прибыль

Подробнее

Методические материалы к вебинару Бухгалтерская отчетность за 2014 год. Взгляд аудитора Все права на представленные материалы принадлежат ЗАО «ПФ «СКБ Контур». При использовании ссылка на правообладателя

Подробнее

БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ ДОБАВОЧНЫЙ КАПИТАЛ: УЧЕТ И ОТРАЖЕНИЕ В ОТЧЕТНОСТИ Л. И. КУЛИКОВА, доктор экономических наук, профессор, заведующая кафедрой финансового учета Казанский государственный финансово-экономический

Подробнее

Приказ **** 31.12.2013 На основании и в соответствии с Федеральным законом РФ 402-ФЗ от 06.12.2011 «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным

Подробнее

ПРИЛОЖЕНИЕ 1 Бухгалтерская отчетность открытого акционерного общества «Магнит» по РСБУ за 2008, 2009, 2010 гг. и 1 кв. 2011 гг. и Учетная политика на 2008, 2009, 2010, 2011 гг. 468 Бухгалтерская отчетность

Подробнее

Источник: https://docplayer.ru/35985551-Uchetnaya-politika-na-2015-god-osnovnye-polozheniya.html