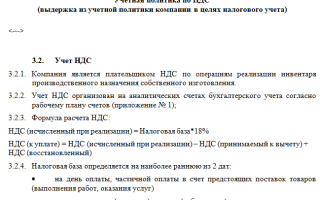

Ндс в учетной политике

Правила и исключения

По общему правилу суммы НДС, предъявленные при приобретении (ввозе) товаров (работ, услуг), в том числе основных средств и нематериальных активов, принимаются к вычету. Однако есть и исключения. Так, в соответствии с п. 2 ст. 170 НК РФ суммы НДС учитываются в стоимости товаров (работ, услуг) в следующих случаях:

— при использовании товаров (работ, услуг) в операциях, не подлежащих налогообложению (освобожденных от налогообложения) в соответствии со ст. 149 НК РФ;

— при использовании товаров (работ, услуг) в операциях, местом реализации которых не является территория РФ (ст. ст. 147, 148 НК РФ);

— в случаях приобретения товаров (работ, услуг) лицами, не являющимися плательщиками НДС или освобожденными от его уплаты согласно ст. 145 НК РФ;

— при использовании товаров (работ, услуг) в операциях, не являющихся объектами налогообложения на основании п. 2 ст. 146 НК РФ.

Кроме того, не облагаются НДС (не признаются реализацией) операции, поименованные в п. 3 ст. 39 НК РФ (пп. 1 п. 2 ст. 146 НК РФ).

Налогоплательщикам следует также обратить внимание: ст.

167 НК РФ разрешает налогоплательщику в случае получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых превышает шесть месяцев (по Перечню, определенному Правительством РФ), принимать момент определения налоговой базы как день отгрузки (передачи) указанных товаров (выполнения работ, оказания услуг). Данное право можно применять только в случае, если ведется раздельный учет осуществленных операций и сумм налога по приобретенным товарам (работам, услугам), в том числе основным средствам, нематериальным активам, имущественным правам, используемым в рамках длительного производственного цикла и других операций.

Напомним, что согласно п. 5 ст. 149 НК РФ операции, не подлежащие налогообложению, подразделяются на операции:

— освобождаемые от НДС в обязательном порядке (п. п. 1, 2 ст. 149 НК РФ);

— от льготы которых налогоплательщик может отказаться (п. 3 ст. 149 НК РФ).

Обратите внимание: п. 4 ст. 149 НК РФ обязывает налогоплательщиков вести раздельный учет операций, облагаемых НДС и освобожденных от налогообложения.

Кроме того, раздельный учет должны вести и налогоплательщики, переведенные на уплату единого налога на вмененный доход по определенным видам деятельности (абз. 6 п. 4 ст. 170 НК РФ).

При этом порядок раздельного учета следует отразить в Учетной политике компании.

Раздельный учет

Во всех случаях, когда налогоплательщик наряду с облагаемой НДС деятельностью совершает необлагаемые операции, он обязан вести их раздельный учет. Согласно п. 4 ст. 170 НК РФ суммы налога, предъявленные продавцами товаров (работ, услуг), имущественных прав таким налогоплательщикам:

— учитываются в стоимости товаров (работ, услуг), имущественных прав, используемых для осуществления операций, не облагаемых НДС;

— принимаются к вычету в соответствии со ст. 172 НК РФ по товарам (работам, услугам), имущественным правам, используемым для осуществления операций, облагаемых НДС;

— принимаются к вычету либо учитываются в стоимости товаров в той пропорции, в которой они используются для производства и (или) реализации товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождаются от налогообложения), — по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления как облагаемым налогом, так и не подлежащих налогообложению (освобождаемых от налогообложения), в порядке, установленном принятой налогоплательщиком учетной политикой для целей налогообложения.

Указанная пропорция определяется исходя из стоимости отгруженных товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), имущественных прав, отраженных за налоговый период.

Необходимо напомнить, что налогоплательщики, не соблюдающие требования о ведении раздельного учета, лишаются права принять к вычету суммы НДС, а также включать данные суммы в расходы в целях исчисления налога на прибыль.

Из вышеизложенного следует, что сумму «входного» НДС нужно распределять в пропорции, базой для которой является стоимость отгруженных товаров (работ, услуг), имущественных прав.

Переход права собственности в данном случае значения не имеет.

Рассчитывать базу следует за тот налоговый период, в котором были приобретены имущество (работы, услуги), имущественные права, предназначенные для облагаемых и необлагаемых операций.

Налоговый период

Источник: http://www.pnalog.ru/material/nds-v-uchetnoi-politike

Учетная политика организации на 2016 год образец

Новые налоговые правила требуют от компаний не просто утвердить учетную политику организации на 2016 год по прибыли новым приказом, а внести в нее серьезные изменения.

К тому же правила учета стоит скорректировать из-за сложностей в экономике. В зависимости от целей с помощью учетной политики на 2016 год можно манипулировать доходами и расходами — снижать прибыль или убирать убытки из декларации.

В конце статьи есть готовый образец учетной политики организации на 2016 год.

Дополнение учетной политики на 2016 год по прибыли

Способ учета инвентаря и спецодежды. С 1 января 2015 года стоимость инструментов, инвентаря, спецодежды и другого неамортизируемого имущества можно списывать не сразу, а постепенно (подп. 3 п. 1 ст. 254 НК РФ). Если компания планирует выбрать такой способ, об этом надо написать в учетной политике организации на 2016 год.

Если финансовые результаты близки к убыткам, стоит списывать расходы постепенно. Например, пропорционально объему выпущенной продукции или исходя из сроков использования актива. То есть можно выбрать такой же способ, как в бухучете (приказ Минфина России от 26.12.02 № 135н). Расходы компания не потеряет, а растянет во времени. Это позволит избежать лишнего внимания налоговиков.

Новые правила применимы ко всем материалам, которые компания введет в эксплуатацию с 2015 года. Но если компания планирует списать побольше расходов, учет менять не стоит.

Резерв по сомнительным долгам

В налоговом учете компания может по желанию создавать резервы по сомнительным долгам (ст. 266 НК РФ). В этом году можно с выгодой пересмотреть учетную политику организации на 2016 год.

За счет резерва можно заранее списывать долги ненадежных контрагентов, а значит увеличить расходы и заплатить меньше налога на прибыль. Если с даты просрочки оплаты прошло более 90 дней, дебиторку можно полностью списать в резерв.

При просрочке от 45 до 90 дней зарезервировать можно 50 процентов от долга.

Правда, у резерва есть ограничения — учитывать в нем можно только долги, не обеспеченные гарантиями, возникшие в связи с реализацией, и не более 10 процентов от выручки отчетного периода.

Резерв на отпуска в учетной политике организации

В 2015 году изменились тарифы страховых взносов, которые влияют на сумму резервов на отпуска.

В частности, увеличатся фиксированные дополнительные тарифы, по которым компания начисляет взносы с доходов работников, занятых во вредных или опасных условиях труда.

Теперь они равны 6 и 9 процентам (раньше 4 и 6 процентов). Поэтому, если компания создает резервы на отпуска в налоговом учете, их сумму надо пересчитать.

За счет резерва можно распределить расходы равномерно и не допустить скачков в летние месяцы. Тогда можно избежать убытков в этот период. А значит, меньше рисков попасть на налоговые комиссии. Если для компании это важно, то стоит в учетной политике закрепить правило о формировании резервов.

Если компания решила списывать отпускные за счет резерва, для удобства можно поделить всех сотрудников на две группы — работающих в обычных условиях и вредных.

Для первой группы надо посчитать резерв с учетом общего тарифа в 30 процентов. Для второй группы — с учетом общего и дополнительного тарифов.

Кроме того, если у компании есть временно пребывающие иностранцы, их стоит выделить в отдельную группу. За них компания платит 22 процента в ПФР и 1,8 процента в ФСС.

Изменение учетной политики на 2016 год по прибыли

Способ списания материалов. С 2015 года из кодекса исключили метод ЛИФО для определения стоимости списанных материалов или товаров. Если компания использовала этот метод, то теперь ему надо найти замену.

Есть три варианта — ФИФО, по средней стоимости или по стоимости единицы запасов. Чтобы сблизить учеты, стоит выбрать тот же способ оценки, что и в бухучете.

Причем методы можно комбинировать, используя разные способы для различных групп сырья.

Компании, которая планирует снизить налоговую нагрузку, стоит выбрать способ, позволяющий списать больше расходов. В условиях растущих цен метод ФИФО (первым пришел — первым выбыл) невыгоден. Его стоит использовать в обратной ситуации — если компания хочет уменьшить убытки.

Способ по средней стоимости удобен при большом ассортименте товаров. Плюс его в том, что компания спишет усредненную стоимость. Метод по единице запасов позволяет учесть товары по фактической цене закупки.

Но его стоит применять, если компании могут отследить, из какой партии продают товары.

На складе компании 10 000 товаров стоимостью 800 000 руб. Цена одной штуки — 80 руб. (800 000 руб. : 10 000 шт.). В январе компания покупает две партии: 2000 шт. за 220 000 руб., 1000 шт. за 90 000 руб.

Общее число товаров 13 000 шт. (10 000 + 2000 + 1000). Их стоимость — 1 110 000 руб. (800 000 + 220 000 + 90 000). В течение месяца продано 6000 товаров. Остаток на конец месяца — 7000 шт. (13 000 – 6000).

Перечень прямых и косвенных расходов

Перечень прямых и косвенных расходов компания определяет сама в учетной политике организации на 2016 год. Их можно использовать, чтобы увеличить или уменьшить расходы в налоговом учете.

Если у компании есть имущество, которое используется в нескольких видах деятельности, амортизацию можно списать в косвенных расходах. Аргумент — невозможно определить, сколько времени актив используется в производстве и прочей деятельности.

Правда, выгодную позицию иногда удается защитить только в суде (постановление ФАС Центрального округа от 04.08.2014 № А36-4628/2013). Если надо сократить расходы, можно поступить наоборот — максимум затрат учитывать как прямые.

В этом случае претензий со стороны инспекции быть не должно.

Исключение из учетной политики на 2016 год

Способ нормирования процентов. С 2015 года проценты по кредитам можно учитывать в расходах полностью. Раньше только в пределах лимита: 1,8 ставки ЦБ — по рублевым кредитам, 0,8 ставки — по валютным. В новом правиле есть исключение — контролируемые сделки. Проценты по ним можно списать полностью, если сумма не превышает рыночные цены (разд. v. 1 НК РФ).

Проценты по кредитам выросли, поэтому поправка в кодекс как нельзя кстати. Чтобы списать максимум расходов, положение о порядке нормирования надо исключить из учетной политики организации на 2016 год. Иначе есть риск, что инспекторы на проверке потребуют нормировать проценты, если компания сама себя ограничит в учетной политике организации.

Ниже смотрите приказ об утверждении учетной политики организации для целей налогообложения и приложение к нему — образец учетной политики организации на 2016 год.

Образец учетной политики организации на 2016 год

от 30 декабря 2015 г.

Учетная политика для целей налогообложения

Налог на прибыль организаций

Порядок ведения налогового учета

Основание: постановление Правительства РФ от 1 января 2002 г. № 1 «О Классификации основных средств, включаемых в амортизационные группы», пункт 1 статьи 258 Налогового кодекса РФ.

Основание: пункт 7 статьи 258 Налогового кодекса РФ.

Основание: пункт 2 статьи 258 Налогового кодекса РФ.

Основание: пункты 1 и 3 статьи 259 Налогового кодекса РФ.

Основание: пункт 9 статьи 258 Налогового кодекса РФ.

Основание: подпункт 1 пункта 1 и подпункт 1 пункта 2 статьи 259.3, пункт 3 статьи 259.3 Налогового кодекса РФ.

Основание: статья 260 Налогового кодекса РФ.

Основание: пункт 8 статьи 254 Налогового кодекса РФ.

12. Стоимость имущества, не являющегося амортизируемым имуществом, включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию.

Основание: подпункт 3 пункта 1 статьи 254 Налогового кодекса РФ.

Основание: статья 324.1 Налогового кодекса РФ.

Основание: статья 324.1 Налогового кодекса РФ.

Основание: статья 266 Налогового кодекса РФ.

Основание: пункт 3 статьи 267 Налогового кодекса РФ.

Основание: статья 267.2 Налогового кодекса РФ.

Основание: статья 262 Налогового кодекса РФ.

• все материальные расходы на приобретение сырья и материалов, используемых в производстве продукции, кроме общехозяйственных и общепроизводственных материальных затрат;

• расходы на оплату труда персонала цехов и подразделений основного производства;

• суммы страховых взносов во внебюджетные фонды, начисленные на заработную плату персонала, участвующего в процессе производства продукции;

• суммы начисленной амортизации по основным средствам, непосредственно используемым в производстве продукции.

Основание: пункт 1 статьи 318 Налогового кодекса РФ.

Основание: абзац 5 пункта 1 статьи 319 Налогового кодекса РФ.

Основание: пункт 1 статьи 319 Налогового кодекса РФ.

Основание: пункт 1 статьи 272, пункт 2 статьи 271, статья 316 Налогового кодекса РФ.

Основание: пункт 2 статьи 286 Налогового кодекса РФ.

Основание: пункт 2 статьи 288 Налогового кодекса РФ.

25. Обособленные подразделения нумеруют счета-фактуры в пределах диапазона номеров, выделяемых головной организацией.

Основание: подпункт «а» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Основание: подпункт 25 пункта 2 статьи 149, пункты 4, 4.1 статьи 170 Налогового кодекса РФ.

• 19-1 «Операции, облагаемые НДС», на котором учитываются суммы налога, предъявленные поставщиками по товарам (работам, услугам), используемым в деятельности, облагаемой НДС. Суммы налога, учтенные на субсчете 19-1, принимаются к вычету в порядке, установленном статьей 172 Налогового кодекса РФ, без ограничений.

• 19-2 «Операции, освобожденные от налогообложения», на котором учитываются суммы налога, предъявленные поставщиками по товарам (работам, услугам), используемым в деятельности, не облагаемой НДС.

• 19-3 «Операции, облагаемые НДС и освобожденные от налогообложения», на котором учитываются суммы налога по товарам (работам, услугам), используемым в деятельности, облагаемой НДС и одновременно в освобожденной от налогообложения. Суммы налога, отраженные на субсчете 19-3, в течение квартала принимаются к вычету в порядке, установленном статьей 172 Налогового кодекса РФ.

Основание: пункты 4, 4.1 статьи 170, пункт 4 статьи 149, статья 172 Налогового

Основание: подпункт 2 пункта 3, пункты 4, 4.1 статьи 170 Налогового кодекса РФ.

Основание: пункт 1 статьи 153 и пункт 10 статьи 165 Налогового кодекса РФ.

Образцы учетной политики организации на 2016 год

Для компаний разных отраслей деятельности:

2018-02-17

Источник: http://iinews.ru/uchetnaya-politika-organizacii-na-2016-god-obrazec-iinews/

Учетная политика по ндс для экспорта — Кредитный юрист

Тогда сумма НДС, относящаяся к конкретному «исходящему» счету-фактуре, определяется «расчетным» методом путем умножения суммы НДС по услугам, связанным с реализацией экспортных товаров, на соотношение количества товара по конкретному «исходящему» счету-фактуре к общему количеству отгруженного на экспорт в текущем периоде товара по всем «исходящим» счетам-фактурам. Сама по себе методика распределения НДС нареканий со стороны налогового органа не получила. Учет сумм НДС, уплаченных налоговым агентом В проверяемый период общество осуществляло операции по реализации товаров, облагаемых НДС по разным ставкам: 18 (внутренний рынок) и 0% (экспортные операции).

На основании учетной политики общества суммы вычетов по НДС, относящиеся напрямую непосредственно к продукции, реализуемой по ставке 0% (комиссионные и коммерческие расходы), заявляются к возмещению отдельным пакетом документов, суммы НДС, относящиеся к производственным и общехозяйственным расходам, заявляются к вычету в полном объеме по налоговой ставке 18%.Таким образом, учетной политикой налогоплательщика в проверяемый период не установлен раздельный учет «входного» НДС по общепроизводственным и общехозяйственным расходам.

Раздельный учет и распределение ндс при экспорте товаров

Причем необходимо разделять данные на этом субсчете по каждому поступившему внеоборотному объекту.

Если объекты, по которым добавленный налог был учтен на субсчете О, впоследствии были использованы в необлагаемых операциях, то НДС по ним следует списать в расходы компании.

Алгоритмы расчета НДС при раздельном учете Разделение НДС на субсчете О/Н По тому НДС, который собран на субсчете О/Н, следует произвести расчет той доли добавленного налога, которая приходится на облагаемые операции, и направить его к вычету.

Раздельный учет ндс при осуществлении экспортных операций

Важно

Налоговая инспекция не опровергла доводов общества по поводу особенностей определения экспортных цен на нефть по биржевым и валютным котировкам с разницей более 45 дней.

Налогоплательщик, оспаривая в полном объеме доначисление НДС, представил альтернативный расчет по распределению «входного» НДС по общепроизводственным и общехозяйственным расходам, осуществленный исходя из процентного отношения отгруженной на экспорт продукции (количественного показателя) к общему объему продукции.

Общепроизводственные и общехозяйственные расходы организации на создание одной единицы продукции (в данном случае — добычу нефти) одни и те же независимо от того, как она впоследствии реализована: на внутреннем рынке или на экспорт.

В связи с этим арбитры посчитали правильным, экономически обоснованным и справедливым в силу ст.

Учетная политика при раздельном учете ндс

В законодательстве РФ прописан период в 180 дней, в течение которых документы должны быть собраны и предоставлены, в противном случае компания экспортер теряет право на 0-ую ставку и должна будет посчитать НДС по ставке, соответствующей типу экспортируемого товара (10 иди 18 процентов). Разный механизм возмещения НДС требует отдельного учета входного налога по экспортным и прочим операциям.

Как будет организован учет добавленного налога, фирма определяет самостоятельно, закрепляя принятые нормы в учетной политике. Никаких рекомендаций и советов законодательством не дается, но выбранный способ должен четко распределять предъявленный НДС по объектам, используемым во внутренних операциях и направленных на экспорт.

Оцените качество статьи.

Образец налоговой учетной политики в части ндс

Перейти к загрузке файла Для налоговой политики в части уплаты НДС этот вопрос порядка ведения раздельного учета является главным. В ст. 170 НК РФ имеется механизм расчета пропорции для возмещения сумм входного НДС, который относится одновременно как к облагаемым, так и к не облагаемым налогом операциям.

Внимание

Необходимая для ведения раздельного учета пропорция определяется исходя из стоимости отгруженных товаров, работ или услуг, облагаемых или не облагаемых налогом в общей стоимости товаров, работ или услуг, отгруженных за налоговый период. Период для определения пропорции равен налоговому периоду, т.е.

кварталу.

Учетная политика по ндс

Выход компании на международный рынок говорит о том, что компания успешно развивается и укрепляет свои позиции. Но при реализации товаров на экспорт расчет налогов осуществляется в особом порядке.

Данный нюанс необходимо детально изучить, дабы избежать неприятных последствий в виде начислений, доначислений налогов, пеней, штрафов со стороны налоговых органов. Первым и самым «интересным» вопросом становится — распределение НДС при экспорте.

Можно понять бухгалтеров, у которых уже при чтении заголовка данной статьи начинает учащенно биться пульс, а в голове одна за другой начинают хаотично прыгать мысли: «Как оформить учетную политику в целях НДС при экспорте?», «Как учитывать «входной» НДС от поставщиков при экспорте?», «Как организовать раздельный учет товаров по НДС в программе 1С?» и многие другие.

НК РФ не содержит положений, обязывающих налогоплательщиков:- производить расчет частей (долей), в которых основные средства используются в операциях, облагаемых по налоговой ставке;- определять пропорции НДС и вести необходимый в таких случаях раздельный учет сумм налога в порядке, аналогичном порядку, предусмотренному п. 4 ст. 170 НК РФ для налогоплательщиков, осуществляющих как облагаемые НДС, так и освобождаемые от налогообложения операции.Поэтому сумму НДС по основным средствам, используемым в ходе реализации экспортируемых товаров, следует восстанавливать исходя из их остаточной стоимости, сформированной по данным бухгалтерского учета.Представленный подход к применению пп. 5 п. 3 ст. 170 НК РФ выработан ВАС РФ в Решении от 26.02.2013 N 16593/12<\p>

Источник: http://helpcredits.ru/uchetnaya-politika-po-nds-dlya-eksporta/

Учетная политика по НДС на 2015 год: что надо скорректировать

Источник: журнал «Главбух»

В связи с поправками в законодательстве стоит уточнить учетную политику для целей налогообложения. В частности, учетная политика по НДС должна быть сокрректирована.

При этом можно учесть также изменения, действующие с 1 октября 2014 года, если компания еще не отразила их в данном документе.

Для этого вы можете воспользоваться готовыми формулировками, на основе которых будет проще внести изменения в учетную политику.

Форма универсального передаточного документа и порядок его хранения

Теперь стало проще договориться с покупателями о том, чтобы вместо накладной и счета-фактуры либо акта сдачи-приемки и счета-фактуры оформлять одну бумагу – универсальный передаточный документ (УПД).

Право компании объединять данные счета-фактуры и первички в одном документе с 1 января 2015 года прямо предусмотрено в нормативном акте (п. 9 Правил заполнения счета-фактуры, утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137 в ред. постановления Правительства РФ от 29 ноября 2014 г. № 1279).

Поэтому покупатели могут на основании УПД заявлять вычеты и списывать расходы в налоговом учете без риска споров с инспекторами.

Для того чтобы оформить изменение стоимости реализованных товаров, работ или услуг, можно использовать другой бланк, разработанный налоговиками, — универсальный корректировочный документ (УКД).

Если компания в 2015 году оформляет при реализации товаров, работ или услуг УПД, а при корректировке их стоимости – УКД, нужно утвердить их формы в учетной политике (п. 4 ПБУ 1/2008).

Но, возможно, какие-то клиенты будут настаивать, чтобы получать от вашей компании товарную накладную и счет-фактуру. Поэтому в учетной политике можно утвердить как товарную накладную № ТОРГ-12, так и универсальный передаточный документ.

А также прописать, что компания вправе использовать и другие формы первички по согласованию с контрагентом.

Аналогично с условием о применении УКД. В учетной политике можно прописать, что при изменении стоимости реализованных товаров, работ или услуг компания вправе использовать УКД либо другой документ, например акт на скидку.

УПД объединяет два разных документа – счет-фактуру и накладную либо акт приемки-сдачи работ или услуг. Поэтому не ясно, нужно ли хранить этот документ вместе со счетами-фактурами или с первичкой.

ФНС России подтвердила, что компания вправе сама разработать правила хранения универсальных документов (nalog.ru > новость от 12 декабря 2014 года).

Ведь в законе не установлены какие-либо специальные правила.

В учетной политике можно, например, предусмотреть, что бухгалтерия подшивает УПД и УКД в папку со счетами-фактурами, в папку по расчетам с контрагентами или хранит их отдельно от других бумаг. Кроме того, назначьте ответственного за сохранность этих документов. Условие об этом можно также внести в учетную политику либо утвердить отдельным приказом.

Правила нумерации

Напомним, что, если компания реализует товары, работы или услуги через обособленное подразделение, она должна после номера счета-фактуры через наклонную черту ставить цифровой код этого дополнительного офиса (п. 1 Правил заполнения счета-фактуры, утв. постановлением № 1137).

Такие правила действуют с 1 октября 2014 года. Возможно, компания присваивала номера счетам-фактурам обособленных подразделений по-другому. Например, не указывала в номере счета-фактуры код подразделения или приводила его через дефис. Тогда стоит скорректировать порядок нумерации счетов-фактур в учетной политике.

Счета-фактуры по необлагаемым операциям

Организация вправе составлять счета-фактуры по операциям, не облагаемым НДС. Это подтвердили чиновники (письмо Минфина России от 25 ноября 2014 г. № 03-07-09/59838).

С 2014 года при реализации товаров, работ и услуг, которые не облагаются НДС в соответствии со статьей 149 Налогового кодекса РФ, счета-фактуры выставлять не надо (подп. 1 п. 3 ст. 169 НК РФ).

Но запрета на их оформление в законе тоже нет.

Составлять счета-фактуры по необлагаемым операциям может быть удобно компаниям, которые ведут деятельность как облагаемую налогом, так и льготную.

Ведь, чтобы определить сумму НДС, которую можно принять к вычету или включить в расходы, нужно рассчитать долю облагаемых и необлагаемых операций в общей выручке.

Для этого компании зачастую использовали показатели книги продаж, в которой регистрировали счета-фактуры по всем операциям, в том числе льготным.

В учетной политике на 2015 год также можно зафиксировать условие о том, что компания составляет счета-фактуры по необлагаемым операциям. Но нужно учесть две особенности. Во-первых, нумеровать такие документы безопаснее отдельно от обычных счетов-фактур. Иначе организация нарушит сквозную нумерацию счетов-фактур по облагаемым товарам, работам или услугам.

Во-вторых, счета-фактуры по льготным операциям лучше отражать в каком-либо специальном регистре, который компания ведет для раздельного учета, а в книге продаж не регистрировать. С 2014 года компании не должны составлять такие счета-фактуры и учитывать их в книге продаж.

А чиновники не разъяснили, можно ли регистрировать эти документы в книге продаж как дополнительную информацию. На сумму налога это не повлияет. Но данные книги продаж начиная с I квартала 2015 года надо включать в декларацию.

И пока не ясно, будут ли налоговики предъявлять претензии, если обнаружат в декларации необязательные данные.

Сводные счета-фактуры

С 1 января 2015 года по посредническим сделкам можно выписывать сводные счета-фактуры. В учетной политике не обязательно фиксировать, какие счета-фактуры организация составляет по таким договорам – обычные или сводные. Но, может быть, компании будет удобнее добавить это условие в учетную политику.

Во-первых, возможно, в учетной политике уже прописан документооборот по посредническим договорам. Тогда его нужно привести в соответствие с новыми правилами.

Во-вторых, у налоговиков при проверке не возникнет вопрос почему компания выставляет по посредническим операциям то обычные, то сводные счета-фактуры.

Учет НДС, если компания не выставляет счета-фактуры

Компания вправе не выставлять счета-фактуры покупателям на упрощенке и ЕНВД Достаточно письменной договоренности на этот счет (подп. 1 п. 3 ст. 169 НК РФ). Но в правилах пока не установлено, какой документ поставщик в этом случае должен регистрировать в книге продаж.

Чиновники считают, что поставщик может либо составлять счет-фактуру в одном экземпляре, либо регистрировать в книге продаж первичку. Например, товарные накладные (письмо Минфина России от 9 октября 2014 г. № 03-07-11/50894). Лучше выбрать один из этих вариантов и закрепить его в учетной политике. Иначе не исключено, что компания дважды зарегистрирует в книге продаж одну и ту же отгрузку.

Источник: https://otchetonline.ru/art/buh/47231-uchetnaya-politika-po-nds-na-2015-god-chto-nado-skorrektirovat.html

Учетная политика на 2016 год образец скачать бесплатно

Представляем образцы учетной политики — скачайте и используйте в работе. Чтобы быстро сделать учетную политику под себя, воспользуйтесь нашим сервисом.

Из этой статьи вы узнаете:

- Что поменять в учетной политике по УСН доходы минус расходы 2016

- На какой срок утвердить налоговую учетную политику

- Как внести изменения в учетную политику на 2016 год

Что изменить в учетной политике по УСН доходы минус расходы на 2016 год

Учетная политика — свод правил, которые компания и предприниматель должны выбрать из возможных вариантов для того, чтобы вести бухгалтерский или налоговый учет. Налоговую политику должны иметь как компании, так и предприниматели. А бухгалтерскую — только организации, так как предприниматели от бухучета освобождены.

50 образцов учетной политики на 2016 год смотрите на нашем сайте. Также подписчики журнала «Упрощенка» могут сделать учетную политику за 1 минуту с помощью нашего сервиса «Учетная политика».

На утверждение бухгалтерской учетной политики законодательство отводит 90 дней с момента госрегистрации (абз. 2 п. 9 ПБУ 1/2008).

Обратите внимание: даже если вы работаете уже давно и у вас утверждена учетная политика, вы ежегодно можете вносить в нее изменения.

Изменения в налоговую учетную политику вносятся в двух случаях (абз. 6 ст. 313 НК РФ). Первый — если вы решили изменить ранее выбранный метод учета, объект налогообложения. Второй — изменилось законодательство о налогах и сборах (например, отменены лимиты по нормированию процентов по займам при УСН).

Чтобы оформить изменения, сделайте следующее:

- — разработайте новый текст учетной политики;

- — пропишите дату вступления изменений в силу, например с 1 января следующего года;

- — утвердите изменения приказом руководителя (предпринимателя).

Скачать приказ о внесении изменений в учетную политику для целей налогообложения при упрощенке

Внести изменения в бухгалтерскую учетную политику нужно в следующих случаях (п. 6 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ):

- — изменяются нормативно-правовые акты, регулирующие порядок ведения бухучета;

- — фирма разрабатывает новые способы ведения бухучета;

- — существенно меняются условия деятельности общества (смена бизнеса, смена бухгалтерской программы и т. п.).

Нужно ли утверждать учетную политику на 2016 год или продлить учетную политику 2015 года?

Учетную политику на практике утверждают ежегодно. Так как каждый год в законодательстве что-то меняется. Поэтому удобней утвердить новую учетную политику на 2016 год.

Но никто не запрещает приказом по организации внести изменения в учетную политику на 2015 год и продлить ее действие на 2016 год с учетом изменений.

Штрафы за учетную политику

Штрафы за учетную политику смотрите в другой статье на нашем сайте.

Какие изменения в учетной политике с 2016 года по УСН?

С 2016 года установлен новый лимит по основным средствам в налоговом учете — 100 000 рублей. Соответственно новый лимит нужно прописать в налоговой учетной политике на 2016 год. В бухгалтерской учетной политике ничего не меняется — лимит по ОС остается 40 000 рубле.

Кроме того, в налоговую учетную политику нужно внести изменения торговцам Москвы. Ведь им можно уменьшать УСН и ЕНВД на торговый сбор, а это нужно отдельно прописать в учетной политике. Подробности всех изменений в учетную политику по УСН читайте в ближайшем номере журнала (подписаться).

На какой срок утвердить налоговую учетную политику

Только что созданным фирмам (предпринимателям) нужно утвердить учетную политику по налоговому учету при УСН не позднее 90 дней с момента госрегистрации (абз. 2 п. 9 ПБУ 1/2008 «Учетная политика организации»). Обратите внимание: данный срок установлен не налоговым, а бухгалтерским законодательством и применяется прежде всего в отношении бухгалтерской политики по бухучету.

Однако поскольку в Налоговом кодексе для «упрощенцев» вообще не прописаны сроки утверждения учетной политики, следует руководствоваться нормами других отраслей законодательства (п. 1 ст. 11 НК РФ). Дальше налоговую учетную политику ежегодно пересматривать и корректировать нет необходимости. Внесите изменения только есть вы сами поменяли правила учета доходов и расходов.

Или изменилось законодательство РФ.

Как внести изменения в налоговую учетную политику по УСН доходы минус расходы

Вы можете выбрать один из двух способов корректировки своей учетной политики. Первый способ — издайте приказ об утверждении новой учетной политики. Тогда все пункты перепишите заново, добавив новые положения или корректировки. Второй — издайте приказ о внесении изменений. В нем укажите только, в какие пункты вносите поправки.

Что будет, если не утвердить учетную политику

Комментирует Надежда Самкова, ведущий эксперт-консультант по налогообложению, преподаватель курсов обучения налоговых консультантов и профессиональных бухгалтеров.

Источник: https://www.26-2.ru/art/177871-uchetnaya-politika-individualnogo-predprinimatelya-dlya-tseley-nalogooblojeniya-usn-dohody