Утвержденные индексы дефляторы минэкономразвития 2018 — Год 2019

Предыдущая статья Следующая статья

Экономический кризис сегодня существенно затянулся, и никого не удивляет тот факт, что россияне слишком неуверенно смотрят в свое ближайшее будущее, опасаясь долгосрочных прогнозов.

Однако не обращать внимание на прогноз Минэкономразвития о индексе-дефляторе на 2018 год просто нельзя, потому что только он позволяет людям хотя-бы немного заглядывать в будущее социально-экономическое развитие собственной страны.

Индекс-дефлятор – зачем нужен?

Индексами-дефляторами принято назвать экономические показатели, которые используются для расчета будущего движения цен на какие-то конкретные товары в конкретном промежутке времени.

Очень часто данные показатели сравниваются с индексами потребительских цен, но различием для них является то, что для расчета дефляторов используются ценовые показатели текущего периода времени.

Стоит учитывать то, что данные показатели имеют достаточно специфическую методику расчетов, которая в итоге представляет перед населением прогноз с несколько сниженным значением. Нельзя не заметить того, что подобная картинка удобна для членов правительства, но не совсем удобна для населения.

Нельзя не сказать, что прогнозный индекс дефлятор на 2018 год можно получить у специалистов Минэкономразвития, специалисты которого составляют соответствующие прогнозы, учитывая ряд нескольких факторов (в средне- и долгосрочной перспективе).

Прогноз содержит в себе несколько вероятных сценариев развития экономики в будущем и предлагает несколько вариантов их воплощения в жизнь.

Нужно сказать о том, что индексы-дефляторы определяют не столько цены потребительских товаров, сколько они используются для формирования трендов стоимости розничной продукции в сфере грузоперевозок, экономики и энергетики.

Прогнозы дефляторов

Индекс дефлятор используется для определения ценовой динамики на рынке страны, потому что данное экономическое значение позволяет определить коэффициент изменения цен в разных периодах времени.

На основании подобных показаний происходит процедура индексирования тех или иных социальных выплат, и нужно сказать, что индексы дефляторы на 2018-2019 годы являются прямым свидетельством того, что инфляция сегодня становится в несколько раз меньше.

Снижение инфляции говорит о восстановлении экономики, а в следующем году ее уровень н превысит 5% (некоторые эксперты вообще ожидают того, что ее уровень будет удерживаться на уровне 4%).

В целом дефляторы не претерпят никаких изменений и уровень данных коэффициентов в разных отраслях будет неодинаковым. Например, для потребительских товаров он достигнет 103,8%, а в отрасли оптовой стоимости для мазут его значение не превысит 101,9%.

Нет точной информации о том, какого уровня достигнет индекс-дефлятор на 2018 год от Минэкономразвития в строительстве, но можно сказать, что в сфере водоснабжения он составит 104,5%6 а для отрасли электроэнергетики его значение изменится в более высокую сторону (до 108,9%).

Более подробную информации по этому вопросу можно найти на официальном сайте правительства, и нужно сказать что значения со временем могут изменяться поэтому за ними необходимо следить.

На что стоит обратить внимание?

В качестве завершения необходимо сказать о том, что прогноз для дефлятора находится в прямой зависимости от изменений на валютном рынке России.

Стабильная стоимость национальной валюты может стать причиной для существенного замедления ценовых показателей на товары и услуги, и снижения инфляции, однако об этом пока речь не идет (хотя нельзя не заметить того факта, что рынок валюты сегодня стабилизировался).

Валютный рынок привязывается к стоимости нефти, и сегодня стоимость «черного золота» стремительно возрастает, что связано с перебоями поставок нефти из других стран.

Чиновникам сегодня предстоит решение непростого вопроса, который связан с отсутствием достаточного количества средств в государственном бюджете. Резервные фонды сегодня практически опустошены, и страна сегодня только начала менять направление своей политики – изменится налоговые выплаты, производится реформирование большинства государственных систем.

В целом, можно сказать о том, что в течение ближайших несколько лет ситуация на экономическом рынке государства не стабилизируется до конца, потому что членам правительства еще не удалось полностью избавиться от влияния негативных факторов, которые оказывают негативное влияние на экономику.

Представители Минэкономразвития рекомендуют гражданам страны (в частности владельцам малого и среднего бизнеса) тщательно отслеживать все изменения в прогнозах, чтоб иметь возможность быстро реагировать на ситуацию и подстраиваться под нее, потому что только так они смогут уберечь свои предприятия от рисков.

Источник: russinfo.net

Деловая жизнь России » Прогноз » Индексы-дефляторы Минэкономразвития до 2030 года

Прогнозные индексы-дефляторы минэкономразвития до 2030 года

Первую попытку рассчитать социально-экономическое будущее России предпринимали в Минэкономразвития в феврале прошлого года.

На тот момент даже к 35-му году ничего, кроме капитализма, стагнации, низких расценок для нефти, а также сокращения населения и скромных ставок для роста оплаты труда не предвещали.

Причем для оживления предвыборных кампаний в связи с выборами к 2018 и 2024 годам места в них не нашлось. Однако индексы-дефляторы Минэкономразвития до 2030 года пересчитали еще раз, не утверждая февральских печальных прогнозов.

Перспективы и реалии экономических показателей

Хоть у первого варианта экономической модели спустя четвертый срок президентства Путиным нет будущего, все же это лишь попытка. Вновь эксперты решились ее осуществить в октябре минувшего года. Учитывая даже дальносрочность подсчетов, а именно 18-летний период, не нужно полагаться на высокие значения.

Всего пару процентов за год получится прибавить промышленному производству. Также можно предположить индексы-дефляторы Минэкономразвития до 2030 года на строительство. На год 2025, названный послевыборным, рост относительно предшествующего 2024-го не превысит 1,9%.

Причем на последующую десятилетку вовсе предвещают сокращение темпов до отметки 1,7%.

Можно использовать официальный сайт Минэкономразвития на индексы-дефляторы до 2030 года, для более подробного ознакомления с показателями.

Пока что всем больше ничего не остается, кроме как согласиться с укреплением позиций промышленности на 1,1% для ушедшего года по отношению к предыдущему 15-му.

Зато для 2025-го характерно прогнозирование роста 3,2% по инвестициям в основной капитал.

Источник: http://2018-2018.ru/ekonomika/utverzhdennyie-indeksyi-deflyatoryi-minekonomrazvitiya-2018.html

Коэффициент дефлятор на 2016 год

Что такое коэффициент дефлятор? Кому нужно знать о коэффициенте дефляторе? Чему равен коэффициент дефлятор 2016? Чем юрист может помочь в вопросе с коэффициентом дефлятором? Нужно ли обращаться к юристу за разъяснениями?

К1 либо другими словами коэффициент-дефлятор, необходим для того чтобы была возможность исчислять разного рода сборы, а также налоги. Происходит это с организациями, частными предпринимателями, и с физическими лицами.

Согласно Налоговому кодексу, коэффициент-дефлятор устанавливается на каждый новый календарный год, при этом учитывается изменения в стоимости потребительской корзины.

Проще говоря, коэффициент дефлятор на 2016 учитывает уровень инфляции, на текущий момент в стране, коэффициенты повышаются.

Коэффициент дефлятор на 2016 для ЕНДВ

Коэффициент дефлятор 2016 ─ это, пожалуй, единственный коэффициент, который было принято оставить таким, как он был в 2015 году, то есть 1,798.

Изначально была попытка увеличить до 2,083, но предприниматели и эксперты вовремя заметили, что при таких изменениях коэффициент возрастет до 15,8%.

Коэффициент дефлятор на 2016, таким образом, становится наиболее высоким, с того момента как было внедрено нововведение в 2003 году.

Стоит сказать, что ЕНВД равен 15% от общей базы, что облагается налогом, к тому же зависит от разных двух дефляторов.

База увеличивается за счет коэффициента К1, второй же коэффициент работает в обратном порядке, а значит, призван снижать ставку.

Коэффициент дефлятор на 2016 такой же, как и в прошлом году, хотя некоторые эксперты все же считают, что порядка 2 тысяч муниципалитетов откажутся от доходов, изначально спланированных ними на новый год.

Коэффициент дефлятор для остальных

Коэффициент дефлятор на 2016 для УСП предназначен для того чтобы корректировать сумму предельного расхода. На этот год коэффициент равен 1,329. Коэффициент ПСН такой же, как и для УСП, то есть 1,329.

Его предназначение ─ это скорректировать максимально возможный размер получения дохода за весь год, в зависимости от вида деятельности организации или предпринимателя.

Равным коэффициентом двум предыдущим, а именно 1,329, считается налог конкретно на имущество физического лица.

Коэффициент дефлятор на 2016, непосредственно, для НДФЛ используется исключительно для того чтобы корректировать платежи граждан другой национальности, которые работают по договору у физического лица. Коэффициент НДФЛ равен 1,514.

Что касается торгового сбора, то он имеет коэффициент 1,154, а используют его для того чтобы определить деятельность организации в сравнении с розничным рынком.

Чтоб скорректировать значение базовой доходности конкретного вида деятельности, нужно использовать коэффициент дефлятор на 2016 ЕНДВ, который равен 1,798.

Помощь юриста

Обратитесь к юристу за помощью для того чтобы узнать, что такое коэффициент дефлятор, для чего он нужен, и кого это касается. Коэффициент дефлятор на 2016 нужен не только организациям, но и предпринимателям. Квалифицированный специалист поможет разобраться в понятиях и терминах, касающихся коэффициента дефлятора на 2016 год.

Источник: http://www.cherlock.ru/articles/koefficient-deflyator-na-2016

Коэффициенты-дефляторы на 2018 год

Проектом Приказа Минэкономразвития от 09.10.2016 утверждены коэффициенты-дефляторы на 2018 год. Эти коэффициенты применяются при расчете НДФЛ, единого налога в рамках УСН, ЕНВД, ПСН, а также налога на имущество физлиц и торгового сбора. Далее приведем новые значения коэффициентов и расскажем, как они повлияют на повышение налогов.

Для чего нужны коэффициенты

Коэффициент-дефлятор ежегодно устанавливает Минэкономразвития России на следующий календарный год. Коэффициент учитывает изменение потребительских цен на товары, работы и услуги в предшествующем периоде. Коэффициенты-дефляторы применяются для расчета некоторых налогов.

Таблица с новыми коэффициентами

Перед вами таблица с новыми коэффициентами-дефляторами на 2018 год.

| Вид налога | Коэффициент-дефлятор 2018 |

| УСН | 1,481 |

| НДФЛ | 1,686 |

| ЕНВД | 1,868 |

| Патент | 1,481 |

| Налог на имущество | 1,481 |

| Торговый сбор | 1,285 |

Коэффициент-дефлятор нужен, чтобы корректировать сумму доходов, которая дает компании право перейти и работать на УСН. Однако до 2020 года индексировать лимиты доходов не нужно (п. 4 ст. 5 Закона от 3 июля 2016 № 243-ФЗ).

Соответственно перейти на УСН с 2018 года компания сможет, если ее доходы за 9 месяцев 2017 года не превышают 112,5 млн. руб. А вот применять «упрощенку» она сможет до тех пор, пока доходы от деятельности не превысят 150 млн. руб. (п. 4 ст. 346.13 НК РФ). Также см.

«Условия перехода на УСН с 2018 год: критерии».

Коэффициент-дефлятор для ЕНВД

«Вмененщики» используют коэффициент-дефлятор (иное название — коэффициент-дефлятор К1, ст. 346.27 НК РФ) для корректировки значений базовой доходности того или иного вида деятельности. Коэффициент-дефлятор по ЕНВД на 2018 год установили в размере 1,868 руб.

По сравнению с предыдущим значением 2017 года (1,798) он вырос на 3,4%.

Это означает, что даже если значение физического показателя по виду деятельности останется прежним и размер К2 местные органы власти установят на том же уровне, «вмененный» налог, который будете платить в бюджет, в 2018 году увеличится.

Коэффициент-дефлятор для патентной системы

Для патентной системы налогообложения, которую применяют ИП, коэффициент-дефлятор увеличивает максимальный размер потенциально возможного к получению годового дохода по видам предпринимательской деятельности.

Напомним, что базовое значение максимально возможного годового дохода ИП составляет 1 млн. рублей (п. 7 ст. 346.43 НК РФ). В 2017 году применялся коэффициент 1,425. А в 2017 году он возрастет до 1,481.

Следовательно, максимальная сумма потенциально возможного годового дохода для «патентного» бизнеса составит 1,481 млн. рублей (1 млн. руб. × 1,4481). Таким образом, максимальная стоимость патента на месяц в 2018 год составит 7405 рублей (1,481млн. руб. × 6%: 12 мес.).

Заметим, что региональные власти могут увеличить размер потенциально возможного годового дохода для отдельных видов деятельности в три, пять и даже в 10 раз (п. 8 ст. 346.43 НК РФ).

Коэффициент-дефлятор для налога на имущество физических лиц

При расчете налога на имущество физлиц коэффициент-дефлятор корректирует инвентаризационную стоимость объекта налогообложения. Его значение в 2017 году составляло 1,425. В 2017 году это значения увеличится до 1,481.

Коэффициент-дефлятор для торгового сбора

Плательщики торгового сбора используют коэффициент-дефлятор для корректировки ставки сбора, определенной для деятельности по организации розничных рынков (п. 4 ст. 415 НК РФ).

Базовое значение такой ставки — 550 рублей на 1 квадратный метр площади розничного рынка. Значение коэффициента на 2017 год составляло 1,237. На 2018 год коэффициент увеличится до 1,285.

Соответственно, ставка сбора по названному виду деятельности в 2018 году повысится и составит 706,75 рубля (550 руб. × 1,285).

Коэффициент дефлятор по НДФЛ

Для НДФЛ коэффициент-дефлятор применятся, чтобы корректировать платежи иностранных граждан из «безвизовых стран», работающих на основании патента по найму у физических лиц (в частности, для личных, домашних и иных подобных нужд, не связанных с осуществлением предпринимательской деятельности).

Эти иностранцы-работники обязаны самостоятельно ежемесячно вносить фиксированные авансовые платежи по НДФЛ за период действия патента в размере 1 200 рублей (п. 2 ст. 227.1 НК РФ). Размер коэффициента-дефлятора на 2017 год для указанных целей составлял 1,623.

А на 2018 год он повысился и составляет 1,686

Разница коэффициентов 2017-2018

| Налоговый режим | 2017 | 2018 |

| УСН | 1,425 | 1,481 |

| НДФЛ | 1,623 | 1,686 |

| ПСН | 1,425 | 1,481 |

| ЕНВД | 1,798 | 1,868 |

| Торговый сбор | 1,237 | 1,285 |

| Налог на имущество | 1,425 | 1,481 |

Источник: https://buhguru.com/nalogovoe-plan/koyefficienty-deflyatory-2018-god.html

Коэффициенты дефляторы на 2016 год

Ежегодно правительство РФ устанавливает корректирующие коэффициенты на будущий год на следующие виды налогов: ЕНВД, УСН, налог на имущество физ.лиц.

, патент, торговый сбор (данный налог введен в действие в 2015 году для определенных регионов России). Данные коэффициенты применяются для расчета важных экономических показателей. На основании приказа № 772 Министерства Экономического развития РФ от 20.10.

2015 были установлены новый коэффициенты на 2016 год. Рассмотрим, что изменилось на будущий год.

Перечень применяемых коэффициентов дефляторов

Коэффициент дефлятор на 2016 год для ЕНВД

При расчете единого налога на вмененный доход применяются два коэффициента:

- Корректирующий коэффициент К1 енвд 2016 – в начале было принято решение об его увеличении до 2,083, но потом все же решили сохранить значение на прежнем уровне 2015 года (в 2015 году был равен 1,798), он устанавливается на основании федеральных законов.

- Коэффициент К2 устанавливается на основании указов местной власти.

Как видно значение выросло, соответственно будет увеличен и сам налог, рассчитать его можно воспользовавшись нашим калькулятором ЕНВД. Подробное описание порядка заполнения декларации по ЕНВД на 2015 год и на 2016 год можно ознакомиться в наших статьях на сайте.

Коэффициент-дефлятор по УСН на 2016 год

Данное значение регулирует предельную величину доходов по УСН, на 2016 год коэффициент будет составлять 1,329 ( в 2015 году равнялся 1, 147). Соответственно лимит по УСН будет увеличен, рассчитывается значение просто – 60 млн. рублей*1,329. Итого, получим, что лимит доходов для применения УСН в 2016 году будет увеличен по сравнению с предыдущим годом и будет составлять 79,74 млн. руб.

ФНС ПИСЬМО от 20 марта 2015 года № ГД-4-3/4440@

Коэффициент для патентной системы

Значение для патентной системы также изменилось в сторону увеличения и составляет 1,329 вместо действующего в 2015 году значение 1,147

Коэффициент для Торгового сбора

Торговый сбор в Москве выл введен в 2015 году и является обязательным налогом, уплачивается он по квартально. Подробнее о том, кто является плательщиками торгового сбора читайте в нашей статье. Там же будет приведен порядок постановки на учет в качестве плательщика торгового сбора и пример заполнения соответствующего заявления.

Коэффициент для НДФЛ

На 2016 году будет установлено значение равное 1,514, ранее в 2015 году – 1,307

Коэффициент по налогу на имущество физлиц

Данный коэффициент будет составлять 1,329

Общая таблица всех корректирующих коэффициентов на 2016 год

| № | Коэффициент-дефлятор на 2016 год | 2015 год | 2016 год |

| 1 | по НДФЛ | 1,307 | 1,514 |

| 2 | по налогу на имущество физических лиц | 1,329 | |

| 3 | по торговому сбору | – | 1,154 |

| 4 | по патенту | 1,147 | 1,329 |

| 5 | по ЕНВД К1 | 1,798 | 1,798 |

| 6 | По УСН | 1,147 | 1,329 |

Оцените нашу статью:(Пока оценок нет)

Источник: https://infportal.ru/doc/koeffitsienty-deflyatory-na-2016-god.html

Использование коэффициента-дефлятора налога на имущество

В 2016г. налог на имущество претерпел изменения: в рамках реализации нововведений относительно собственности физлиц регионы переходят на исчисление размера перечисления с использованием кадастровой стоимости. Однако внедрение новой схемы в 2017г. произошло лишь в 28 субъектах Федерации.

Остальные регионы рассчитывали квитанции для уплаты по прежнему сценарию с учетом инвентаризационной стоимости. К 2020 году все регионы обязаны осуществить полный переход на новую систему расчетов. В ближайший пятилетний переходный период у регионов остается возможность использования и старого и нового принципа исчисления.

Формула расчетов предполагает применение коэффициента-дефлятора налога на имущество физических лиц.

Понятие коэффициента-дефлятора

В РФ расчет некоторых фискальных перечислений происходит с учетом утверждаемого правительством коэффициента, ежегодно корректирующего суммы к уплате в бюджет.

Сферы применения

Коэффициент-дефлятор используется для начислений многих налогов, как для простых граждан, так и для юридических лиц:

- УСНО;

- ЕНВД;

- Патентной системе;

- НДФЛ;

- Имущественного налога;

- Торгового сбора.

Дефлятор на имущественный налог для граждан

Налог на собственность граждан рассчитывается, основываясь на инвентаризационной цене с применением дефлятора, ежегодно устанавливаемого для определения перечислений для будущего отчетного периода. Использование дефлятора предполагает произведение всех расчетных показателей с применением установленной правительством коэффициента для каждого вида фискального перечисления по отдельности.

Назначение данного коэффициента – производить корректировку расчетной базы для определения конечной налоговой суммы к оплате.

Самостоятельная проверка расчетов

Граждане, намеренные проверить корректность расчета по инвентаризационной стоимости, должны придерживаться следующей схемы:

- Определить инвентаризационную цену за объект недвижимости или долю в общей собственности. Данные по расчетной базе можно взять из сведений, опубликованных на интернет-ресурсе Росреестра, на сайте федерального фискального органа или из справки БТИ.

- Определить суммарную инвентарную стоимость, умножив на коэффициент-дефлятор стоимость имущества.

- Рассчитать размер платежа путем использования ставки, исходя из величины суммарной инвентаризационной стоимости:

| Суммарная стоимость в рублях | Ставка,% |

| До 300 тысяч | Менее 0,1 |

| 301-500 тысяч | 0,1-0,3 |

| От 500 тысяч | 0,3-2,0 |

Применение дефлятора в 2018 году

Коэффициент-дефлятор на 2016 год для налога на имущество физических лиц введен на основании ст. 404 НК. Впервые коэффициент был утвержден в 2014 году.

На 2017г. показатель данного дефлятора составил 1,329. А расчет платежа по инвентаризационной цене производился путем умножения базовой величины на число 1,329.

В конце 2017 года Министерством экономразвития был утвержден коэффициент на уровне 1,425. Это означает, что фискальный платеж за 2017г. будет рассчитан с применением этого коэффициента.

Увеличение показателя напрямую связано с повышением сумм в квитанциях граждан и ростом денежных поступлений в региональные бюджеты субъектов Федерации.

Использование коэффициента-дефлятора налога на имущество Ссылка на основную публикацию

Источник: https://ProSobstvennost.ru/nalog-na-imuschestvo/koefficient-deflyator.html

Коэффициенты-дефляторы на 2016 год

Коэффициенты-дефляторы, согласно требованиям Налогового кодекса РФ, необходимы для исчисления ряда налогов и сборов в отношении организаций, индивидуальных предпринимателей и физлиц.

Они ежегодно устанавливаются на следующий календарный год и учитывают изменение потребительских цен, то есть уровень инфляции в стране.

Поэтому логично, что эти коэффициенты, как правило, пересматриваются в сторону повышения.

Коэффициент-дефлятор на 2016 год для расчета ЕНВД

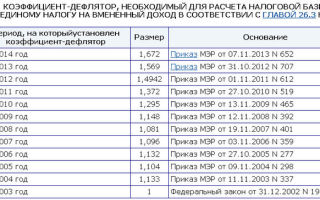

Коэффициент-дефлятор (или К1) для расчета ЕНВД оказался единственным, который было решено оставить на уровне 2015 года. Хотя изначально Приказ Минэкономразвития России от 20.10.15 № 772 предусматривал, что в 2016 году он вырастет до 2,083 (в 2015 году составляет 1,798).

Это решение вызвало возмущение представителей предпринимательского сообщества и некоторых экспертов, которые обратили внимание на то, что К1 для расчета ЕНВД в 2016 году в таком случае вырастет на 15,8%, что является самым высоким показателем его роста с момента введения ЕНВД в 2003 году.

Соответственно, увеличение этого коэффициента-дефлятора в следующем году приведет к значительному росту налоговой нагрузки для малого бизнеса.

Председатель комитета по бюджету и налогам Андрей Макаров выступил с инициативой зафиксировать К1 для расчета ЕНВД на уровне 2015 года. В Госдуму был внесен на рассмотрение соответствующий законопроект.

ЕНВД составляет 15% от налогооблагаемой базы, размер которой зависит от двух коэффициентов-дефляторов.

За счет К1 размер базы может заметно увеличиться, в то время как второй коэффициент (К2), устанавливаемый региональными властями, как правило, работает на снижение ставки (ст. 346.29 НК).

Но эксперты засомневались в том, что более 2 000 муниципалитетов захотят отказаться от запланированных доходов.

Итогом бурных обсуждений стал приказ Минэкономразвития России от 18.11.15 № 854,который внес изменения в приказ Минэкономразвития России от 20.10.2015 г. № 772: значение коэффициента-дефлятора для расчета ЕНВД в 2016 году останется на уровне 2015 года.

Коэффициенты-дефляторы на 2016 год для УСН, ПСН, торгового сбора, расчета НДФЛ

| УСН | коэффициент-дефлятор используется для корректировки сумм предельного дохода | 1,329 |

| ПСН | коэффициент-дефлятор корректирует максимальный размер потенциально возможного к получению годового дохода по видам предпринимательской деятельности | 1,329 |

| налог на имущество физлиц | коэффициент-дефлятор корректирует инвентаризационную стоимость объекта налогообложения | 1,329 |

| НДФЛ | коэффициент-дефлятор используется для корректировки платежей иностранных граждан, работающих на основании патента по найму у физлиц | 1,514 |

| торговый сбор | коэффициент-дефлятор используется для корректировки ставки сбора, которая определена для деятельности по организации розничных рынков | 1,154 |

| ЕНВД | коэффициент-дефлятор (или К1) используется для корректировки значений базовой доходности определенного вида деятельности | 1,798 |

Сдавайте отчетность по УСН и ЕНВД через интернет и без участия бухгалтера

Узнать больше

Подписывайтесь, и мы будем один раз в неделю присылать полезные бизнес-советы, аналитические статьи, истории успеха и провала, интервью, а также мнения экспертов на острые темы

Источник: https://kontur.ru/articles/2825

Коэффициенты дефляторы: таблицы значений на 2018 год

Существующие положения нормативных актов предполагают использование при определении баз по расчету обязательных платежей и показателей соответствия на право применения льготных режимов по налогам таких показателей, как коэффициенты дефляторы на 2018 год. Эти сведения определяются Минэкономразвития и действуют, как правило, в течение года, на который они устанавливаются.

Что такое коэффициенты дефляторы и зачем они нужны

Коэффициент дефлятор представляет собой показатель, учитывающий темпы инфляции. Их существует несколько вариантов, подразделяющихся по сфере использования норм НК РФ.

Они нужны в установленных ситуациях для определения НДФЛ, единого налога на вмененный доход, УСН, стоимости патента, торгового сбора, а также налога на имущество у ФЛ. Как правило, на них корректируются суммовые показатели, используемые при исчислении платежа.

Нужно помнить, что показания коэффициентов дефляторов для исчисления показателей налогообложения каждого обязательного платежа могут отличаться друг от друга.

Например, коэффициент дефлятор на ЕНВД позволяет посчитать вмененный доход в соответствии не только вида оказания услуг или территориального расположения субъекта, но и года осуществления деятельности.

Коэффициент дефлятор для упрощенки нужен для определения критерия применения данного режима по размеру дохода. Законодательством определен максимальный доход упрощенца, который зафиксирован в виде постоянного показателя. Перемножив эту величину на коэффициент дефлятор, можно узнать сумму, при достижении какой компания или ИП на УСН лигаются права на льготы.

При ПСН эти показатели необходимы для учета критерия ее применения в виде максимального потенциального дохода.

бухпроффи

Внимание! Использование коэффициентов дефляторов позволяет госорганам планировать и регулировать развитие экономики с целью снижения негативного воздействия налоговой нагрузки на субъектов бизнеса, своевременно применять мероприятия по ее стабилизации.

На ближайшие два года прогнозируется увеличение темпа роста цен на товары и услуги. Это в свою очередь вызовет увеличение показателей, и если Минэкономразвития не будет сдерживать его, то ожидается повышение налоговой нагрузки для предприятий.

Кто их утверждает и с какой периодичностью

Утверждение указанных коэффициентов находится в ведомстве Минэкономразвития. Их показатели утверждаются в конце года соответствующими приказами Министерства, и действуют в течение следующего календарного года. Их расчет определяется путем корректировки действующего в текущем периоде величина коэффициента на определенный темп роста.

Иногда Правительство принимает решение не производить перерасчет старого коэффициента и оставить его величину на уровне прошедшего года. Так было например в 2017 году, когда для ЕНВД оставили величину коэффициента, использовавшуюся в 2016 году.

Коэффициенты дефляторы на 2018 год

Рассмотрим подробнее виды существующих коэффициентов дефляторов.

Коэффициенты К1 и К2 для ЕНВД на 2018 год

Существуют два коэффициента, с помощью которых происходит корректировка сумм вмененного дохода — К1 и К2. К1 является коэффициентом дефлятором, какой позволяет применить установленный темп инфляции в отношении определяемого дохода.

Он устанавливается Минэкономразвития на год. Коэффициент К2 определяется законодательными актами местных органов самоуправления. Он позволяет скорректировать суммы вмененного дохода с учетом вида осуществляемых услуг и расположения субъекта.

Коэффициент К1 по ЕНВД на 2018 год таблица:

| Год | Значение коэффициента К1 |

| 2016 | 1,798 |

| 2017 | 1,798 |

| 2018 | 1,868 |

Коэффициент для упрощенной системы

В упрощенке коэффициент используется для определения предельной суммы доходов, полученных за год, а также за 9 месяцев в целях применения УСН с начала последующего года.

По закону, данные показатели нужно каждый год корректировать на коэффициент, в результате чего новый показатель на 2018 год был принят.

| Год | Значение |

| 2016 | 1,329 |

| 2017 | 1,425 |

| 2018 | 1,481 |

Тем не менее, по факту не оказывает на что-либо влияния, поскольку до 1 января 2020 года ежегодное индексирование отменено, а на период 2017-2020 данные показатели приняты в значениях:

- Предел доходов за год для использования УСН — 150 млн. рублей;

- Предел доходов за 9 месяцев для перехода на УСН — 112,5 млн. рублей.

Коэффициент для патентной системы

В данной системе определения налогов коэффициент необходим для пересмотра максимально допустимого показателя потенциального дохода, который может получить ИП на ПСН. При этом базовое выражение такого показателя принято в размере 1 млн. рублей.

| Год | Значение |

| 2016 | 1,329 |

| 2017 | 1,425 |

| 2018 | 1,481 |

Отсюда следует, максимальное выражение потенциального показателя дохода на ПСН в 2018 году равно 1,481 млн. рублей. Отсюда следует, что максимальная цена патента в 2018 году составит: 1,481 млн х 6% х 12 мес = 7405 руб.

Кроме этого, необходимо помнить, что региональные законодательные органы могут устанавливать дополнительно свой коэффициент, который будет увеличивать потенциальный доход в три, пять или десять раз в зависимости от количества жителей и ряда других факторов.

Коэффициент для налога НДФЛ

В данном налоге коэффициент используется для того, чтобы рассчитать размер платежа за текущий год иностранного гражданина, который осуществляет трудовую деятельность в России. Эта работа не должна быть связана с предпринимательством и выполняется на основе оформленного патента.

Такого рода работники должны в каждом месяце перечислять авансовые платежи по налогу в течение всего времени использования патента. Базовый показатель такого платежа закреплен в размере 1200 рублей.

Источник: https://buhproffi.ru/spravka/koeffitsienty-deflyatory.html

Индекс-дефлятор на 2016 год

По оценкам Минэкономразвития, рост цен в следующем году существенно замедлится, что отразится на прогнозном значении индекса-дефлятора на 2016 год.

В первом квартале 2015 года темпы инфляции вновь достигли двузначного значения, однако уже к концу года представители МЭР ожидают стабилизации ситуации.

Индекс-дефлятор является макроэкономическим показателем, позволяющим сопоставить статистические данные в различных временных периодах.

Цены на товары и услуги постоянно изменяются. Для сравнения экономических показателей необходимо применять инструменты, позволяющие сопоставить цены в прошлом и текущем периоде. Одним из них является дефлятор ВВП.

Номинальный ВВП определяется в ценах текущего года, однако данный показатель не сопоставим с прошлогодними значениями. Для этого необходимо использовать показатель реального ВВП, который можно определить с помощью индекса-дефлятора (ИД). ИД позволяет исключить влияние колебаний цен на товары в различных периодах.

Данный показатель определяется как отношение произведений цен и объемов выпуска продукции:

ИД = ∑(Q1 х Р1) / ∑(Q1 х Р0), где

Q1 – объем выпуска текущего периода;

Р1 – цены текущего периода;

Р0 – цены базового периода.

Соответственно ВВПр = ВВПн/ИД. Реальный ВВП позволяет определить динамику изменения выпуска продукции.

Прогнозы на 2016 год

В Минэкономразвития уверены, что пик кризиса остался позади, и российская экономика начинает восстанавливаться. В результате темпы роста цен существенно сократятся, и уже в следующем году возобновится увеличение ВВП.

Основными факторами, которые привели к росту инфляции в 2014 – начале 2015 года, стали:

- Девальвация рубля. Потеря стоимости российской валюты определила существенное удорожание импортных товаров и комплектующих.

- Ограничение импорта продуктов питания из некоторых стран, что стало ответом на западные санкции. В результате рост цен на продукты значительно ускорился, и стал одним из ключевых драйверов инфляции.

В итоге в первом квартале текущего года инфляция приблизилась к отметке 17%. Данный показатель является рекордным за последние 15 лет.

Однако российская валюта с февраля начала укреплять свои позиции, и смогла отыграть более 30% своей стоимости.

Кроме того, динамика российской экономики позволила Минэкономразвития пересмотреть прогноз ВВП на 2015 год в сторону улучшения. К концу текущего года инфляция замедлится до 11,9%.

В 2016 году рост цен снизится до 6,8% при базовом прогнозе, и до 6,5% при более благоприятном развитии событий. При этом основными факторами сокращения инфляции станут:

- укрепление рубля по отношению к доллару;

- сокращение спроса в результате снижения платежеспособности населения;

- реализация политики импортозамещения, а также увеличение предложения товаров;

- вероятная отмена санкций в начале 2016 года.

Сокращение роста цен приведет к снижению индекса-дефлятора на 2016 год. До 2018 года инфляция продолжит замедляться и достигнет 5%.

Инфляция и дефлятор ВВП

Одним из способов применения индекса-дефлятора является определение темпа инфляции (ТИ). Данный показатель отображает динамику роста цен по сравнению с прошедшим периодом.

ТИ = (дефлятор текущего периода – дефлятор предыдущего периода) / дефлятор предыдущего периода х 100%.

К примеру, если индекс-дефлятор в текущем периоде достиг 1,15, а в прошлом периоде составил 1,1, то темп инфляции = (1,15 – 1,1)/1,1 х 100% = 4,5%. В данном случае рост цен в текущем периоде ускорился. Сокращение роста характеризуется отрицательным темпом инфляции.

Рост цен достиг своего пика в первом квартале 2015 года, и составил около 17%. Однако в результате улучшения экономической ситуации, и стабилизации валютного рынка, инфляция к концу года снизится до 11,9%. В следующем году, согласно прогнозам Минэкономразвития, рост цен не превысит 6,8%, что отразится на снижении индекса-дефлятора. А в 2018 году данный показатель снизится до 5%.

Основными факторами стабилизации цен станут укрепление рубля, программа импортозамещения, сокращение потребления, а также полная или частичная отмена санкций со стороны западных государств.

Источник: http://2016-god.com/indeks-deflyator-na-2016-god/

Коэффициенты-дефляторы на 2016 год

Коэффициент-дефлятор устанавливается ежегодно для учета роста цен на товары и услуги в системе налогообложения. Таким образом, с использованием актуального для данного периода коэффициента-дефлятора, можно установить размер налога, который необходимо выплачивать в конкретном случае.

Данный коэффициент актуален для рассчета налоговой ставки по упрощенной системе налогообложения, ЕНВД, налога на доходы физических лиц, по патентной системе налогообложения, налога на имущество физических лиц и торгового сбора. Таким образом, эта система затрагивает как граждан Российской Федерации, предпринимателей, физические и юридические лица, так и иностранцев, осуществляющих трудовую деятельность на её территории.

Работать с данным коэффициентом не так сложно, как может показаться на первый взгляд: для рассчета каждого налога существует простая формула, в которой между собой перемножаются указанные в ней показатели, среди которых — коэффициент-дефлятор. Таким образом, необходимо просто взять его значение, утвержденное правительством РФ на текущий год, и умножить на числовые значения остальных показателей в формуле.

Упрощенная система налогообложения (УСН)

Актуальный коэффициент дефлятор на 2016 год для усн имеет значение 1,329. При этом, нижним порогом дохода, необходимого для действия «упрощенки» с учетом индексирования является 59 805 тысяч рублей, а верхним — 79 740 тысяч рублей (почти 80 млн).

По налоговому законодательству, для того, чтобы в 2016 году иметь право на переход к упрощенной системе налогообложения, организация должна иметь объем дохода за последние 9 месяцев, не превышающий 45 млн. рублей.

Таким образом, на работу по УСН могут рассчитывать предприниматели средней руки.

Единый налог на вмененный доход для определенных видов деятельности (ЕНВД)

ЕНВД является налогом на предположительный доход от предпринимательской деятельности, обычно его применяют в тех случаях, когда налоговой сложно проконтролировать осуществляемый вид деятельности.

По закону, коэффициент дефлятор на 2016 год для енвд составляет 1,798 и в рассчете принимается за К1.

Второй коэффициент, К2, устанавливается местными или муниципальными властями для каждого региона отдельно и может составлять значение от 0,005 до 1 включительно.

Налогообложение по НДФЛ

Для иностранных лиц, легально работающих на территории Российской Федерации, устанавливается коэффициент дефлятор на 2016 год для ндфл в размере 1,514. Он применяется для рассчета фиксированных авансовых платежей, осуществляемых иностранными гражданами, которые осуществляют трудовую деятельность у физических лиц на основании патента для иностранцев.

Патентная система налогообложения (ПСН)

При ПСН, коэффициент дефлятор на 2016 год для патента применяется для корректирования налогообложения годового дохода предпринимателя, осуществляющего свою деятельность по патенту (патентам). В 2016 году его размер составляет 1,329. Стоит отметить, что, в отличии от УСН, годовой доход в размере 60 млн. рублей по коэффициенту-дефлятору уже не корректируется.

Налог на имущество физических лиц

На 2016 год, коэффициент-дефлятор для этого вида налогов, составляет 1,329. Применяется в рассчете так называемой налоговой базы исходя из учета стоимости имущества физического лица, устанавливаемой путем инвентаризации.

Торговый сбор

В рассчете торгового сбора, коэффициент применяется в рассчете ставки на максимально возможный налоговый сбор с 1 кв. м. торговой площади. В 2016 году, он составляет 1,154.

Источник: http://nebopro.ru/koefficienty-deflyatory-na-2016-god/