Автоматизация учета материально-производственных запасов

Рысина В. А., Черепина И. О. Автоматизация учета материально-производственных запасов // Вопросы экономики и управления. — 2017. — №2. — С. 50-52. — URL https://moluch.ru/th/5/archive/58/2208/ (дата обращения: 12.09.2018).

Деятельность хозяйствующего субъекта неразрывно связано с использованием оборотных активов. Сфера их применения достаточно широка: использование в процессе производства продукции, предоставления услуг, поставки товаров, осуществления административных и социально-культурных функций и т. д.

Каждое предприятие располагает определенными запасами материальных ценностей: товаров и основных материалов, топлива, запасных частей для ремонта, МБП, готовой продукции.

Состав хозяйственных операций, осуществляемых с производственными запасами, очень разнообразен. Данные операции можно сгруппировать по следующим разделам:

1) учет поступления производственных запасов;

2) переоценка товарно-материальных ценностей;

3) учет выбытия производственных запасов.

В качестве предложений по совершенствованию организации системы учета материально-производственных запасов следует отметить, что при существующей системе автоматизированного учета на предприятии, необходимо его дальнейшее совершенствование с целью получения достоверной информации об их учете и возможности контроля данных мероприятий.

Благодаря постоянно изменяющемуся законодательству как в области бухгалтерского, так и в части налогового учета, у бухгалтеров возникают вопросы по реализации этих изменений в программе автоматизации учета. В основном, возникающие вопросы связаны с ведением бухгалтерского и налогового учета материально-производственных запасов. При этом дополнительная сложность — изменения должны вводиться «задним числом».

На сегодняшний момент современные информационные системы в области ведения учета достигли такого уровня развития, что практически все предприятия применяют автоматизированные средства, которые позволяют эффективно хранить, обрабатывать и использовать полученную информацию. Кроме того важны так же мобильность и гибкость работы подобных информационных систем.

Деятельность всех субъектов хозяйствования на рынке связана с большим количеством составляемой отчетной документации. Данные документы предназначены обобщить и систематизировать деятельность предприятия. При этом в данном процессе имеются определенные недостатки.

Прежде всего, основным недостатком составления отчетности является огромное количество составляемых экземпляров, что существенно снижает эффективность работы и увеличивает расходы, например, на ведение учет материальных ценностей на складах предприятий.

Движение материалов, их размещение и контроль не могут производиться одновременно. Документы контрагентов постоянно проверяются, чтобы избежать ошибки. Подобный внутренний контроль «утяжеляет» ведение учета материальных ценностей на складе.

Кроме того, при формировании системы управления складами следует учитывать человеческий фактор.

Учет материальных ценностей на складе в настоящее время представляет собой эффективное управление площадями, хранилищами и другими помещениями предприятия. Эта система позволяет полностью или частично автоматизировать основные процессы складского учета [3].

При этом использование учетных программ должно дополняться соответствующим техническими средствами, например, сканерами для штрихкодирования, терминалами, другими средствами.

Применение автоматизированной системы управления складом уменьшает расходы предприятия на обслуживание помещений.

При автоматизации учетных процессов на предприятии взаимодействуют все структурные подразделения. Например, кладовщики склада поддерживают связь с маркетинговым отделом или отделом снабжения, магазинами. Учет данных хозяйственных операций производится в бухгалтерии предприятия, что позволяет упростить контроль над деятельностью работников и движением материальных ценностей.

Основным важным вопросом при этом остается вопрос выбора программы для автоматизации складского учета среди тех программных продуктов, которые имеются на рынке [4]. Здесь очень важно учитывать особенности деятельности и потребности конкретного субъекта хозяйствования.

К основным нюансам, на которые следует обратить внимание при выборе программного продукта для автоматизации учета на складе, можно отнести:

– наличие полной нормативно-справочной системы;

– способность создавать отчеты в удобном для пользователя виде;

– удобный для пользователя ввод данных в программу;

– поддержка системы в актуальном состоянии;

– резервное копирование данных.

Рассмотрим в качестве примера решение данных проблем с помощью программного продукта «1С: Предприятие».

Программа «1С: Предприятие» — это достаточно универсальная программа массового применения для автоматизации складского, бухгалтерского и налогового учета, которая включает также подготовку обязательной регламентированной отчетности.

Это готовый программный продукт для ведения учета в организациях, осуществляющих любые виды коммерческой деятельности: оптовую и розничную торговлю, комиссионную торговлю (в том числе субкомиссию), оказание услуг, производство и т. д.

Бухгалтерский и налоговый учет в данной программе реализованы в соответствии с действующим законодательством Российской Федерации.

В состав конфигурации обязательно включается план счетов бухгалтерского учета, который настроен согласно Приказу Минфина РФ «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» от 31 октября 2000 г. № 94н.

При этом методика бухгалтерского учета обеспечивает одновременную регистрацию каждой записи хозяйственной операции как по счетам бухгалтерского учета, так и по необходимым разрезам аналитического учета, количественного и валютного учета. Пользователи могут самостоятельно управлять методикой учета в рамках настройки учетной политики, создавать новые субсчета и разрезы аналитического учета.

Программа «1С: Предприятие» позволяет обеспечить решение всех задач, стоящих перед складской и бухгалтерской службами предприятия, если бухгалтерская служба полностью отвечает за учет на предприятии, включая, например, выписку первичных документов, учет продаж и т. д.

Кроме того, информацию об отдельных видах деятельности, производственных операциях, могут вводить сотрудники смежных служб предприятия, не являющиеся бухгалтерами.

В последнем случае за бухгалтерской службой остается методическое руководство и контроль за настройками информационной базы, обеспечивающими автоматическое отражение документов в бухгалтерском и налоговом учете.

Например, при управлении материально-производственными запасами в программе «1С: Предприятие» можно выполнять следующие операции:

– детализировать расположения ценностей на складах, их партионный учет;

– создавать систему резервирования ценностей на складах;

– вести учет складских запасов в разрезе показателей качества;

– осуществлять приемку и учет сырья и материалов по поставщикам с учетом даты производства;

– производить контроль качества сырья и вспомогательных материалов при приемке.

– осуществлять учет готовой продукции на складах в разрезе дат производства или сроков реализации.

Также в программе имеется подсистема «Управление продажами», которая позволяет осуществлять следующие операции:

– управление оптовыми продажами (составление документов оптовой продажи, резервирование товаров после оплаты счета покупателем, оформление оптовой продажи при работе под заказ, анализ продаж товаров);

– выписка для клиента пакета сопровождающих документов, включая «Удостоверение качества».

– отражение возвратов от клиентов с классификацией по качеству.

– учет взаимоотношений с дебиторами в разрезе адресов доставок.

Данное прикладное решение также можно использовать не только для ведения бухгалтерского и налогового учета, а и для решения задачи автоматизации других служб, например, отдела продаж, решать специализированными конфигурациями или другими системами.

Отражение операций в налоговом учете происходит при проведении документов. В конфигурации пользователю предоставлена возможность самостоятельно определять необходимость отражения в налоговом учете конкретной операции. Для этого в каждом документе имеется закладка «Отразить в нал. учете». При установленной в документе закладке формируются «дублирующие» проводки по налоговому плану счетов.

Налоговый план счетов по структуре счетов, аналитике подобен плану счетов бухгалтерского учета для облегчения сопоставления данных бухгалтерского и налогового учета. Коды счетов в большинстве случаев соответствуют кодам счетов бухгалтерского учета аналогичного назначения.

Кроме того, программный продукт «1С: Предприятие» предоставляет финансовым службам предприятия подсистему для ведения учета по МСФО и управленческого учета, и может быть адаптирован к особенностям учета на конкретном предприятии.

Эта подсистема позволит обеспечить, прежде всего, ведение учета и подготовку индивидуальной финансовой отчетности в соответствии с принципами МСФО и управленческого учета; ведение отдельных регламентных хозяйственных операций для целей управленческого или международного учета; фиксирование от изменений данных периода по МСФО при возможности изменения данных российского учета.

В целом, программные продукты фирмы 1С позволяют полностью автоматизировать и учет оборотных активов на предприятиях любой формы собственности.

Литература:

- 1С: Предприятие 8 (руководство по ведению учета (описание конфигурации)).

- Приказ Минфина РФ «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» от 31 октября 2000 г. № 94н.

- Автоматизация складского учета: современный подход к управлению бизнесом [Электронный ресурс] // Бизнес-библиотека — Режим доступа: http://www.bizeducation.ru/library/log/wrhs/6/auto.htm/.

- Обзор программ складского учета [Электронный ресурс] — Режим доступа: http://sklad-prog.ru/obzor/o_ind.htm/.

Основные термины (генерируются автоматически): налоговый учет, бухгалтерский учет, ведение учета, предприятие, бухгалтерская служба, программный продукт, операция, запас, склад, учет.

налоговый учет, бухгалтерский учет, ведение учета, предприятие, бухгалтерская служба, программный продукт, операция, запас, склад, учет. Особенности ведения бухгалтерского учета на предприятии… Впервые порядок организации бухгалтерского учета при…

налоговый учет, бухгалтерский учет, ведение учета, предприятие, бухгалтерская служба, программный продукт, операция, запас, склад, учет.

налоговый учет, бухгалтерский учет, ведение учета, предприятие, бухгалтерская служба, программный продукт, операция, запас, склад, учет.

Автоматизация учета материально-производственных запасов.

налоговый учет, бухгалтерский учет, ведение учета, предприятие, бухгалтерская служба, программный продукт, операция, запас, склад, учет.

налоговый учет, бухгалтерский учет, ведение учета, предприятие, бухгалтерская служба, программный продукт, операция, запас, склад, учет.

Бухгалтерский учет на предприятии необходим для достижения цели коммерческой организации, то есть получение прибыли.

налоговый учет, бухгалтерский учет, ведение учета, предприятие, бухгалтерская служба, программный… Автоматизация системы управления в сфере учета и управления… Ключевые слова: управление запасами, учет ТМЦ…

Основные термины (генерируются автоматически): бухгалтерский учет, ERP, Бухгалтерия, программа, Система, налоговый учет

Автоматизация учета материально-производственных запасов. Учет данных хозяйственных операций производится в бухгалтерии предприятия…

Статья посвящена автоматизации налогового учета на предприятиях, ознакомление с бухгалтерскими программами, применение их на практике. Ключевые слова: автоматизация, налоговый учет, бухгалтерский учет, основные средства, доход, расход.

Совершенствование учета производственных запасов на складах…

запас, складское хозяйство, складской учет, аналитический учет, бухгалтерский учет, склад, учет, отчетный период, денежное выражение.

Источник: https://moluch.ru/th/5/archive/58/2208/

Чем различаются финансовый и управленческий учет

Автор: Oлeг Ивaнoвич Лаврушин, доктор экономических наук, профессор, заведующий кафедрой «Денежно-кредитные отношения и банки» Финансовой академии при Правительстве Российской Федерации.

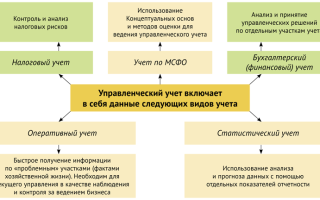

В систему бухгалтерского учета входят три подсистемы, взаимосвязанные между собой. Налоговый учет ведется параллельно с финансовым учетом и необходим для учета в целях налогообложения. Финансовый и управленческий учет необходим для получения информации о финансовом положении предприятия и принятия управленческих решений.

При сравнении финансового и управленческого учета можно выделить ряд отличительных признаков:

- По пользователям учетной информации. Пользователями информации финансового учета являются внешние и внутренние пользователи. При этом информация управленческого учета представляется только внутренним пользователям, так как является, как правило, коммерческой тайной.

- По видам систем бухгалтерского учета. Финансовый учет ведется на основе двойной записи, управленческий учет ею не ограничивается.

- По объекту учета. Объектом финансового учета является предприятие в целом, а управленческий учет ведется по отдельным структурным подразделениям.

- По обязательности ведения и юридическим требованиям. Ведение финансового учета обязательно, оно строго регламентировано законодательством и ориентировано на международные стандарты учета и отчетности. Управленческий учет ведется по мере необходимости на основании решения администрации. При этом учетная информация собирается и обрабатывается только в том случае, если польза и выгода от ее использования превышают затраты на ее сбор и обработку.

- По принципам учета и порядку его ведения. Финансовый учет ведется в соответствии с принятыми положениями и правилами. Управленческий учет ведется по любым правилам учета. Главным здесь является полезность информации.

- По временной соотносимости информации. Финансовый учет отражает информацию, которая завершена, т.е. как бы задает вопрос, как это было. Управленческий учет отражает завершенную информацию и содержит планы на будущее, отвечая на вопрос, как должно быть.

- По степени точности представляемой информации. Информация должна быть точной и объективной, а также поддаваться проверке. Управленческий учет требует быстроты сбора данных. Вместе с объективной информацией используются примерные и приблизительные оценки, что достаточно для принятия управленческого решения.

- По периодичности составления и сбора информации. Финансовый учет требует регулярного сбора и обработки информации (ежемесячно, ежеквартально, ежегодно). В целях управленческого учета сбор информации производится регулярно и по мере необходимости.

- По ответственности за качество предоставляемой информации. Искажение информации в финансовом учете судебно наказуемо, при ошибках в управленческом учете ограничиваются административными санкциями внутри предприятия.

- По масштабам учета. В отчетах финансового учета представляется информация о деятельности всей организации, в отчетах управленческого учета — об отдельных участках и сферах деятельности, например по видам продукции, по отделам и т. д.

ЕЩЕ СМОТРИТЕ: Как эффективно управлять информационными потоками

Таким образом, финансовый учет необходим и обязателен не только самой организации, но и внешним пользователям — государственным органам, налоговым органам, кредиторам, инвесторам и т.д.

Управленческий учет необходим самой организации.

Однако следует отметить, что без его ведения принятие управленческих решений затрудняется, а также существует возможность неправильного принятия решений по возникающим вопросам.

Финансовый учет касается всех сфер деятельности предприятий, объектов учета и источников их образования. Управленческий учет, как правило, касается затрат на производство и реализацию продукции, финансовых результатов деятельности организации.

Управленческий учет способствует сбору, обработке и анализу информации, необходимой менеджерам организации для принятия правильного управленческого решения. Он дает возможность для принятия наиболее эффективного решения по тем или иным вопросам.

Основой информационной системы является бухгалтерская информация. Управленческий учет (или, как его еще называют, учет затрат) необходим для калькулирования себестоимости производимой продукции, работ, услуг, установления цен, оценки запасов и материальных ресурсов, а также уровня прибыли.

Целями управленческого учета и анализа являются решение вопросов формирования затрат на производство и реализацию продукции, а также определение их влияния на эффективность использования.

Цели финансового учета и анализа — отражение и анализ информации о финансовых ресурсах, операциях и финансовых результатах деятельности организации. Прерогативой управленческого учета и анализа являются определение фактических затрат на производство и реализацию продукции, расходов и доходов предприятия, а также их планирование для выявления плановых финансовых результатов.

Особое значение управленческий учет и анализ приобретают при выявлении перспектив дальнейшего производства, увеличения его объема, эффективности вложения затрат в те или иные сферы деятельности.

Финансовый учет и анализ лишь отражают фактические ресурсы и их источники, выявляют (расчетным путем) финансовые результаты, но не предусматривают при этом составление планов и смет. Финансовый анализ позволяет изучить имущественное положение организации, выявить структуру собственного и заемного капитала, состав и структуру прибыли, ее уровень.

При этом между управленческим и финансовым учетом существует тесная взаимосвязь. Затраты и ресурсы производства являются объектом управленческого учета.

Проходя стадии производства, они превращаются в продукцию и выручку от ее реализации, а также в затраты, которые в свою очередь являются объектом финансового учета.

Конечный результат деятельности — прибыль — также является информацией, представляющий собой объект финансового учета и анализа.

Таким образом, финансовый учет нужен для отражения информации о деятельности организации в целом, управленческий — для анализа существующего положения и выявления путей наиболее эффективного развития предприятия. Финансовый учет является основой управленческого учета, так как предоставляет для него необходимую информацию.

Отличие финансового учета от управленческого состоит также в том, что целью финансового учета является отражение имущественного состояния организации, ее финансовой устойчивости. Управленческий учет обеспечивает информацией менеджеров, ответственных за достижение тех или иных задач и целей.

Эта информация необходима для анализа и принятия соответствующих решений и производственных задач, планирования, контроля и регулирования деятельности организации. Сбор и обработка внутренней информации, необходимой для управленческого учета, подчиняются иным правилам в отличие от обработки информации, необходимой для ведения финансового учета.

Различны также и подходы к учитываемым объектам. Так, в финансовом учете денежных средств внимание уделяется самому учету денежных ресурсов, т.е.

учитываются их размер, виды (наличные в кассе организации и средства на расчетных и валютных счетах), экономическое содержание кассовых операций, операций на счетах в банках и т.д.

Управленческий учет занимается учетом и анализом денежных средств, источников их формирования и определением путей их вложения.

Целью управленческого учета финансовых ресурсов является изучение источников их поступления и размещения для выработки экономической стратегии размещения денежных средств наиболее эффективным способом.

Финансовый учет текущих обязательств и расчетов основан на обработке информации о составе и структуре этих обязательств, источников их образования.

Целями управленческого учета этих обязательств являются учет их источников и выработка стратегии по эффективному вложению привлеченных средств.

Управленческий учет также рассматривает затраты, формируемые в связи с образованием дебиторской и кредиторской задолженности.

Финансовый учет основных средств и нематериальных активов предприятия изучает их состав, структуру и оценку, размер вложений во внеоборотные активы, производит учет амортизации, затрат на ремонт и восстановление основных средств и другие операции, связанные с поступлением, наличием и выбытием основных средств и нематериальных активов. Управленческий учет основных средств занимается изучением их состава, состояния, движения в целях облегчения управления основными фондами и оборудованием.

Управленческий учет изучает состав и структуру затрат на содержание и использование основных средств, эффективность их использования, начисление амортизации по основным средствам и нематериальным активам, включаемой в себестоимость производимой продукции, для погашения затрат на их приобретение. В связи с тем, что амортизация как статья затрат является одной из основных статей, формирующих себестоимость продукции, управленческий учет уделяет этому объекту учета особое внимание.

Учету материально-производственных запасов как в финансовом, так и в управленческом учете отводится значительное место. Материальные ресурсы — это основные ресурсы, необходимые для деятельности организации. Финансовый учет предусматривает определение их количества в суммовом выражении, состава, структуры, оценку.

Управленческий учет рассматривает эффективность их применения, затраты на приобретение материальных ресурсов. Материальные ресурсы также имеют большой удельный вес в составе себестоимости продукции, поэтому целью управленческого учета является выработка стратегии по наиболее эффективному их использованию.

Учет расчетов с персоналом по оплате труда и затраты на оплату труда также занимают основное место как в финансовом, так и в управленческом учете. Финансовый учет рассматривает размер фонда оплаты труда, виды удержаний и выплат, управленческий учет — затраты на оплату труда, эффективность использования трудовых ресурсов.

Финансовый учет затрат на производство и себестоимости продукции включает учет прямых и косвенных затрат в суммовом выражении, себестоимость продукции, работ, услуг, их состав и структуру.

Управленческий учет занимается формированием себестоимости продукции, оптимизацией затрат, включаемых и не включаемых в себестоимость продукции, выработкой стратегии по эффективному использованию материальных, трудовых и финансовых ресурсов.

Таким образом, можно сделать вывод, что финансовый учет рассматривает количественную сторону всех объектов учета деятельности организации, а управленческий — их качественные характеристики, эффективность использования. В этом и заключается основное отличие финансового учета от управленческого.

Научиться оценивать, планировать и контролировать деятельность организации, ее подразделений и функциональных блоков вы можете с помощью курса «Управленческий учет». Изучите его отдельно или по абонементу, со скидкой

Источник: http://www.elitarium.ru/upravlencheskij-uchet-finansovyj-analiz-zatraty-resursy-sebestoimost/

Управленческий учет — что это + этапы организации системы учета

Что такое управленческий учет и чем он отличается от финансового? Каковы принципы управленческого учета? В чем особенности различных методов организации управленческого учета на предприятии?

Здравствуйте, постоянные читатели бизнес-журнала «ХитёрБобёр» и все, кто впервые заглянул на наш ресурс! С вами эксперт — Анна Медведева.

Все, что касается финансов и отчетности, всегда непростое и ответственное. Сегодня мы разберемся с темой управленческого учета, а также посмотрим, чем он принципиально отличается от учета финансового.

В конце статьи я подготовила для вас обзор компаний, которые помогут вам наладить управленческий учет на профессиональном уровне.

1. Что такое управленческий учет

Первостепенная задача управленческого учета — это обрисовать для руководства реальную картину состояния предприятия, помочь распределить резервы и повысить эффективность.

Цель управленческого учета — предоставить руководству компании и специалистам отделов запланированные показатели, фактические цифры и прогнозную информацию, касающуюся деятельности предприятия.

Насколько корректны эти данные, настолько эффективными и обоснованными станут управленческие решения.

Дадим определение понятию.

На каких принципах основывается управленческий учет:

- обособленность — и предприятие в целом, и его отделы рассматриваются независимо от других;

- непрерывность — сведения для учета должны поступать регулярно, а не беспорядочно;

- полнота — информация должна быть как можно более полной;

- своевременность — данные обязательно должны предоставляться в момент необходимости;

- сопоставимость — идентичные параметры за разные временные промежутки должны формироваться по одним и тем же принципам;

- понятность — данные должны оформляться в понятной для адресата форме;

- периодичность — внешнюю и внутреннюю отчетность нужно обязательно формировать в предписанные сроки;

- экономичность — затраты на работу системы учета должны окупаться выгодой от её использования.

Чтобы внедренный управленческий учет оправдывал себя, необходимы три условия: хорошие специалисты, активное участие руководства и выделение специальных ресурсов.

Как это выглядит? В небольших компаниях управленческий учет представляет собой набор электронных таблиц. При больших объемах информации целесообразно выбрать специальный программный продукт.

С управленческим учетом тесно связаны бюджет доходов и расходов и бюджет движения денежных средств (БДР и БДДС).

2. Какие существуют методы управленческого учета — 7 основных методов

Поскольку по закону не существует четких требований к ведению управленческого учета, допускается варьировать и выбирать методы и способы, удобные для конкретного учреждения.

Задача управленческого учета — это оценка себестоимости и контроль расходов. Мы выделили наиболее распространенные подходы к организации этого процесса.

Метод 1. Определение точки безубыточности

Этим термином, также называемым критической точкой, обозначается объем выпускаемой продукции и ее сбыта, при котором организация начинает получать прибыль от реализации своего товара. То есть доходы начинают перекрывать расходы.

Точка безубыточности обозначается в единицах продукции либо в финансовом выражении.

Метод 2. Бюджетирование

Определение говорит само за себя. Этот метод управленческого учета помогает максимально эффективно распределять ресурсы предприятия за счет тщательного планирования и последующего контроля и анализа отклонений от плана.

Бюджетирование помогает экономить и слаженно взаимодействовать

В основе бюджетирования лежит использование данных об экономике предприятия. Поэтому важнейшая функция программы бюджетного управления — способствовать объективному анализу и принятию решений.

Метод 3. Процессный расчет затрат

Так называемый процессный метод актуален при серийном производстве однотипной продукции или когда процесс производства невозможно прерывать по экономическим причинам или по причинам безопасности.

В процессном расчете составляется соотношение расходов с продукцией, выпущенной за конкретно взятый период.

Метод 4. Проектный расчет затрат

Используется в случаях, когда изготавливается изделие по спецзаказу.

В каждом проекте или партии выпущенной продукции производится расчет затрат:

- на материалы;

- оплату работникам;

- прочие расходы.

Этот метод также называют позаказным.

Метод 5. Передельный расчет затрат

Попередельный метод нужен в массовом производстве. Здесь определяющий процесс — это последовательный переход сырья в конечный продукт.

Группы процессов производства образуют переделы. Каждый такой передел либо выпускает промежуточный продукт (полуфабрикат), либо завершает весь процесс и выдает продукт в конечном варианте.

Метод 6. Нормативный расчет затрат

Этот метод представляет учет отклонений реальной себестоимости от запланированной. Расчет нормативной себестоимости ведется по каждому виду выпускаемой продукции.

По итогам завершения периода проводится учет отклонений:

- отрицательных — излишний расход сырья;

- положительных — рациональный расход материалов.

Отдельным пунктом стоит учет условных отклонений. Они появляются из-за расхождений в составлении калькуляций, поэтому бывают и отрицательными, и положительными.

Метод 7. Директ-костинг

Фактически это контроль затрат. Основная цель директ-костинга — разделить их на постоянные и переменные.

Чтобы проще было различить суть этих понятий, составим таблицу.

Постоянные и переменные затраты:

Наиболее существенная особенность директ-костинга — это возможность видеть взаимосвязи между объемами продукции, затратами и прибылью.

3. Как происходит постановка управленческого учета — 5 основных этапов

Теперь распишем детально, как организовать управленческий учет.

Для наглядности я составила поэтапный алгоритм действий.

Этап 1. Определение основных потребителей данных управленческого учета

Основные заказчики и получатели сведений управленческого учета — руководители компании и члены совета директоров, менеджеры разных уровней, поскольку они принимают главные бизнес-решения.

Если необходимо изложить людям, принимающим решения суть проблемы или какой-либо план действий, то лучший способ — подготовить презентацию чтобы наглядно и структурировано преподнести информацию.

Этап 2. Формирование перечня необходимой отчетности

Далее необходимо сформировать и согласовать со всеми заинтересованными лицами перечень документов управленческой отчетности — то есть непосредственно отчетов, которые предстоит оформлять. Для каждого отчета определяется, в какой срок и с какой периодичностью он будет сдаваться — делается четкое и подробное описание.

Этап 3. Подготовка эскиза методологии

Составлением системы управленческого учета занимаются специалисты, вникающие во все тонкости деятельности компании. Иначе есть риск, что система управленческой отчетности не оправдает своих целей внедрения и не принесет желаемых результатов.

Что необходимо сделать на данном этапе:

- определить блоки отчетности и сферы учета;

- разработать документы промежуточных отчетов и методы расчетов;

- определить методы внесения в систему и обработки информации;

- обеспечить эффективный контроль данных;

- распределить обязанности между специалистами, которые выполняют подготовку данных;

- подготовить тестовую версию методологии и сделать пробные расчеты;

- оценить целесообразность разработанного проекта методологии.

Затем подготовленная модель утверждается руководством компании.

Этап 4. Внедрение методологии управленческого учета

Если все предыдущие мероприятия увенчались успехом, систему управленческого учета запускают в действие.

Внедрение проекта управленческого учета выявит недоработки, допущенные при составлении методологии. Возможно это окажется неоднородный подход различных подразделений к обработке данных, либо противоречивость информации, пересекающейся в разных отчетах, либо несовершенное программное обеспечение и т. д.

Могут случаться и другие накладки при взаимодействии подразделений.

Этап 5. Организация контроля за внедрением системы управленческого учета

Принципиальная часть контроля — оценить, насколько экономически эффективна выбранная система управленческого учета. Но сначала необходимо убедиться что все исполнители обучены, цели понятны, в методологии отсутствуют ошибки.

В продолжение темы предлагаем несколько дельных советов от эксперта.

4. Профессиональная помощь в постановке управленческого учета — обзор ТОП-3 компаний по предоставлению услуг

Ниже я представляю список компаний, которые профессионально занимаются постановкой управленческого учета в разных организациях.

Стоит обратиться за помощью к ним, если есть есть понимание необходимости вывести процесс управления предприятием на принципиально новый уровень.

1) ПланФакт

Сервис управления финансами предлагает финансово-управленческий учет для малого бизнеса. Полная автоматизация функций учета доходов и расходов, планирования финансов и контроля всех денег помогут вам вынести бизнес на новый уровень развития.

Программу не нужно устанавливать, работать с сервисом можно сразу, зайдя на главную страницу. Сайт разработан для максимального удобства — введя данные в систему, вы будете наглядно видеть результаты и планы и полностью контролировать свой бизнес.

Работа с сервисом значительно сэкономит средства, которые вы тратили раньше на корректировку недоработок финансовой службы.

2) GBCS

Эта консалтинговая компания разработала уникальную бизнес-модель управленческого учета для различных учреждений. Благодаря ей, вы максимально повысите продуктивность управленческих решений в вашей фирме.

Система управленческого учета, созданная высококвалифицированными специалистами GBCS, даст вам возможность иметь реальное представление об активах и собирать информацию, касающуюся финансовой обстановки предприятия.

Помимо проекта управленческого учета, вам дополнительно предоставят другие услуги: составление отчетов о прибылях и убытках, о движении денежных средств и управленческий баланс. Актуальность решений, предлагаемых GBCS, — несомненное преимущество этой консалтинговой компании.

3) БитФинанс

Фирма имеет крупнейшую региональную сеть — 49 городов России, Казахстана, Украины, ОАЭ и Канады. Здесь предлагают современные программы для учета и управления и создают возможности для успешного развития бизнеса любой отрасли и масштабов.

«БитФинанс» поможет вам в управлении казначейством и бюджетированием на предприятии, управлении в договорной сфере, составлении финотчетов и отчетности МСФО.

18-летний опыт и профессиональная помощь в достижении результатов — самые сильные стороны компании «БитФинанс», позволившие ей завершить уже более 2500 успешных проектов.

5. Чем отличается управленческий учет от финансового — 5 главных отличий

В этом разделе я расскажу о том, в чем состоит отличие управленческого и финансового видов учета.

Отличие 1. Управленческий учет не обязателен для предприятия

Финансовая отчетность ограничена четкими законодательными требованиями. Она оформляется и сдается в соответствующие инстанции, и независимо от того, считает ли руководство предприятия это целесообразным.

Управленческий учет составляется по усмотрению администрации фирмы. Обычно делается это тогда, когда польза от имеющихся в отчете данных оправдывает расходы на их подготовку, обработку и оформление самого отчета.

Отличие 2. Степень открытости информации

Финансовая отчетность представляет собой более открытую информацию для ряда компаний. Например, федеральный закон предписывает публиковать сведения бухгалтерской отчетности для публичных компаний, чтобы все заинтересованные лица могли с ними ознакомиться.

Информация управленческого учета, напротив, совершенно закрыта и для сторонних органов, и даже внутри компании не все имеют к ней доступ.

Отличие 3. Финансовый учет должен быть максимально точным

Финансовая отчетность — дело серьезное. От сведений, которые содержатся в финотчетах, зависит благополучие всей компании. Поэтому для финансового учета обязательна конкретика, точность и недопустима расплывчатость.

Иногда для быстрого принятия управленческих решений (если того потребовала ситуация) необходимо, чтобы данные предоставлялись быстро, а времени на их полный сбор, детализацию и выверку нет. Поэтому в управленческом учете допускаются погрешности в цифрах.

Отличие 4. Периодичность и сроки предоставления отчетности

Для сдачи финансовых отчетов существуют обязательные сроки. Обычно это месячный, квартальный или годовой отчетные периоды. Отклонение от сроков грозит штрафными санкциями.

Не пропустите срок сдачи отчета

Сведения управленческого учета используются в зависимости от специфики конкретного предприятия. То есть они могут запрашиваться раз в неделю, ежедневно и даже через каждый час.

Отличие 5. Финансовый учет должен осуществляться в соответствии с нормативными документами

Финансовая отчетность оформляется по конкретно предписанным нормам учета, установленным законодательством на федеральном либо региональном уровне.

Управленческая отчетность предоставляется руководству в соответствии с разработанными внутренними регламентами предоставления отчетов. Здесь предприятие вольно использовать правила и способы обработки данных и оформления отчета, которые наиболее удобны для оценки и последующего принятия решений.

6. Заключение

Подведем итоги.

Управленческий учет совершенно необходим любой компании. Он — основа системы менеджмента, базис для принятия управленческих решений. Каким он будет — полностью зависит от внутренних «заказчиков» — менеджеров фирмы.

Мы всегда благодарны нашим читателям за обратную связь. Пишите комментарии, ставьте оценки и лайки в соцсетях и будьте успешны!

Источник: http://HiterBober.ru/financial-services/chto-takoe-upravlencheskij-uchet.html

Чем различаются финансовый и управленческий учет

При сравнении финансового и управленческого учета можно выделить ряд отличительных признаков:

- По пользователям учетной информации. Пользователями информации, представляемой финансовым учетом, являются и внешние, и внутренние пользователи. При этом информация управленческого учета представляется только внутренним пользователям, так как является, как правило, коммерческой тайной.

- По видам систем бухгалтерского учета. Финансовый учет ведется на основе двойной записи, управленческий учет ею не ограничивается.

- По объекту учета. Объектом финансового учета является предприятие в целом, а управленческий учет ведется по отдельным структурным подразделениям.

- По обязательности ведения и юридическим требованиям. Ведение финансового учета обязательно, оно строго регламентировано законодательством и ориентировано на международные стандарты учета и отчетности. Управленческий учет ведется по мере необходимости на основании решения администрации. При этом учетная информация собирается и обрабатывается только в том случае, если польза и выгода от ее использования превышают затраты на ее сбор и обработку.

- По принципам учета и порядку его ведения. Финансовый учет ведется в соответствии с принятыми положениями и правилами. Управленческий учет ведется по любым правилам учета. Главным здесь является полезность информации.

- По временной соотносимости информации. Финансовый учет отражает информацию, которая завершена, т.е. как бы задает вопрос, как это было. Управленческий учет отражает завершенную информацию и содержит планы на будущее, отвечая на вопрос, как должно быть.

- По степени точности представляемой информации. Информация должна быть точной и объективной, а также поддаваться проверке. Управленческий учет требует быстроты сбора данных. Вместе с объективной информацией используются примерные и приблизительные оценки, что достаточно для принятия управленческого решения.

- По периодичности составления и сбора информации. Финансовый учет требует регулярного сбора и обработки информации (ежемесячно, ежеквартально, ежегодно). В целях управленческого учета сбор информации производится регулярно и по мере необходимости.

- По ответственности за качество предоставляемой информации. Искажение информации в финансовом учете судебно наказуемо, при ошибках в управленческом учете ограничиваются административными санкциями внутри предприятия.

- По масштабам учета. В отчетах финансового учета представляется информация о деятельности всей организации, в отчетах управленческого учета — об отдельных участках и сферах деятельности, например по видам продукции, по отделам и т. д.

Таким образом, финансовый учет необходим и обязателен не только самой организации, но и внешним пользователям — государственным органам, налоговым органам, кредиторам, инвесторам и т.д. Управленческий учет необходим самой организации.

Однако следует отметить, что без его ведения принятие управленческих решений затрудняется, а также существует возможность неправильного принятия решений по возникающим вопросам.Финансовый учет касается всех сфер деятельности предприятий, объектов учета и источников их образования.

Управленческий учет, как правило, касается затрат на производство и реализацию продукции, финансовых результатов деятельности организации.Управленческий учет способствует сбору, обработке и анализу информации, необходимой менеджерам организации для принятия правильного управленческого решения. Он дает возможность для принятия наиболее эффективного решения по тем или иным вопросам.

Основой информационной системы является бухгалтерская информация. Управленческий учет (или, как его еще называют, учет затрат) необходим для калькулирования себестоимости производимой продукции, работ, услуг, установления цен, оценки запасов и материальных ресурсов, а также уровня прибыли.

Целями управленческого учета и анализа являются решение вопросов формирования затрат на производство и реализацию продукции, а также определение их влияния на эффективность использования.

Цели финансового учета и анализа — отражение и анализ информации о финансовых ресурсах, операциях и финансовых результатах деятельности организации. Прерогативой управленческого учета и анализа являются определение фактических затрат на производство и реализацию продукции, расходов и доходов предприятия, а также их планирование для выявления плановых финансовых результатов. Особое значение управленческий учет и анализ приобретают при выявлении перспектив дальнейшего производства, увеличения его объема, эффективности вложения затрат в те или иные сферы деятельности.Финансовый учет и анализ лишь отражают фактические ресурсы и их источники, выявляют (расчетным путем) финансовые результаты, но не предусматривают при этом составление планов и смет. Финансовый анализ позволяет изучить имущественное положение организации, выявить структуру собственного и заемного капитала, состав и структуру прибыли, ее уровень.При этом между управленческим и финансовым учетом существует тесная взаимосвязь. Затраты и ресурсы производства являются объектом управленческого учета. Проходя стадии производства, они превращаются в продукцию и выручку от ее реализации, а также в затраты, которые в свою очередь являются объектом финансового учета. Конечный результат деятельности — прибыль — также является информацией, представляющий собой объект финансового учета и анализа.Таким образом, финансовый учет нужен для отражения информации о деятельности организации в целом, управленческий — для анализа существующего положения и выявления путей наиболее эффективного развития предприятия. Финансовый учет является основой управленческого учета, так как предоставляет для него необходимую информацию.Отличие финансового учета от управленческого состоит также в том, что целью финансового учета является отражение имущественного состояния организации, ее финансовой устойчивости. Управленческий учет обеспечивает информацией менеджеров, ответственных за достижение тех или иных задач и целей. Эта информация необходима для анализа и принятия соответствующих решений и производственных задач, планирования, контроля и регулирования деятельности организации. Сбор и обработка внутренней информации, необходимой для управленческого учета, подчиняются иным правилам в отличие от обработки информации, необходимой для ведения финансового учета.Различны также и подходы к учитываемым объектам. Так, в финансовом учете денежных средств внимание уделяется самому учету денежных ресурсов, т.е. учитываются их размер, виды (наличные в кассе организации и средства на расчетных и валютных счетах), экономическое содержание кассовых операций, операций на счетах в банках и т.д. Управленческий учет занимается учетом и анализом денежных средств, источников их формирования и определением путей их вложения. Целью управленческого учета финансовых ресурсов является изучение источников их поступления и размещения для выработки экономической стратегии размещения денежных средств наиболее эффективным способом.Финансовый учет текущих обязательств и расчетов основан на обработке информации о составе и структуре этих обязательств, источников их образования. Целями управленческого учета этих обязательств являются учет их источников и выработка стратегии по эффективному вложению привлеченных средств. Управленческий учет также рассматривает затраты, формируемые в связи с образованием дебиторской и кредиторской задолженности.Финансовый учет основных средств и нематериальных активов предприятия изучает их состав, структуру и оценку, размер вложений во внеоборотные активы, производит учет амортизации, затрат на ремонт и восстановление основных средств и другие операции, связанные с поступлением, наличием и выбытием основных средств и нематериальных активов. Управленческий учет основных средств занимается изучением их состава, состояния, движения в целях облегчения управления основными фондами и оборудованием. Управленческий учет изучает состав и структуру затрат на содержание и использование основных средств, эффективность их использования, начисление амортизации по основным средствам и нематериальным активам, включаемой в себестоимость производимой продукции, для погашения затрат на их приобретение. В связи с тем, что амортизация как статья затрат является одной из основных статей, формирующих себестоимость продукции, управленческий учет уделяет этому объекту учета особое внимание.

Учету материально-производственных запасов как в финансовом, так и в управленческом учете отводится значительное место. Материальные ресурсы — это основные ресурсы, необходимые для деятельности организации.

Финансовый учет предусматривает определение их количества в суммовом выражении, состава, структуры, оценку. Управленческий учет рассматривает эффективность их применения, затраты на приобретение материальных ресурсов.

Материальные ресурсы также имеют большой удельный вес в составе себестоимости продукции, поэтому целью управленческого учета является выработка стратегии по наиболее эффективному их использованию.

Учет расчетов с персоналом по оплате труда и затраты на оплату труда также занимают основное место как в финансовом, так и в управленческом учете. Финансовый учет рассматривает размер фонда оплаты труда, виды удержаний и выплат, управленческий учет — затраты на оплату труда, эффективность использования трудовых ресурсов.

Финансовый учет затрат на производство и себестоимости продукции включает учет прямых и косвенных затрат в суммовом выражении, себестоимость продукции, работ, услуг, их состав и структуру.

Управленческий учет занимается формированием себестоимости продукции, оптимизацией затрат, включаемых и не включаемых в себестоимость продукции, выработкой стратегии по эффективному использованию материальных, трудовых и финансовых ресурсов.

Таким образом, можно сделать вывод, что финансовый учет рассматривает количественную сторону всех объектов учета деятельности организации, а управленческий — их качественные характеристики, эффективность использования. В этом и заключается основное отличие финансового учета от управленческого.

2-х летний малыш любит бросать. Смотрите, что случилось, когда родители купили ему баскетбольное кольцо!

Источник: http://www.prostobiz.ua/biznes/upravlenie_biznesom/stati/chem_razlichayutsya_finansovyy_i_upravlencheskiy_uchet