А в какой группе риска ваша компания?

Риск-ориентированный подход к контрольно-надзорной деятельности набирает все большую популярность. Ведомства постепенно делят все существующие организации на группы риска.

Так, в феврале правительство объявило об осуществлении риск-ориентированного подхода в отношении всех работодателей. В соответствующем постановлении от 16 февраля № 197 установлены критерии для разделения компаний по группам риска.

При этом будут учитываться сведения о травматизме, наличии задолженности по зарплате и административных наказаний за нарушение обязательных требований в сфере труда. От нахождения в той или иной категории зависит периодичность проведения плановых проверок.

Роструд будет публиковать на своем официальном сайте информацию о работодателях, деятельность которых отнесена к категориям высокого и значительного рисков.

Федеральная налоговая служба разделила всех налогоплательщиков на три группы еще летом прошлого года. Сделала она это на основании представленных деклараций по НДС.

Информация о присвоенных критериях риска отражается в программном комплексе «АСК НДС-2» в виде цветовых индикаторов:

– низкий налоговый риск (зеленый цвет) – компания ведет активную финансово-хозяйственную деятельность, своевременно и полностью оплачивает налоги. Такая компания обладает соответствующими ресурсами (активами), а ее деятельность может быть проверена плановой выездной налоговой проверкой;

– высокий налоговый риск (красный цвет) – налогоплательщик, используемый для получения необоснованной налоговой выгоды, в том числе третьими лицами. Такая компания не имеет основных средств, штата, не исполняет свои налоговые обязательства (исполняет в минимальном размере);

– средний налоговый риск (желтый цвет) – налогоплательщики, которые не включены в вышеназванные группы.

Соответственно компании, окрашенные в красный цвет, создают налоговые риски для бизнес-партнеров. Подозрительные транзакции таких организаций изначально расцениваются не в пользу добросовестного налогоплательщика. Компании с низким налоговым риском должны понимать, что контрагенты с высоким налоговым риском обязательно будут выявлены автоматической программой.

ФНС при проведении камеральных проверок деклараций по НДС будет учитывать уровень риска, присвоенного налогоплательщику, и результат предыдущих камеральных проверок по вопросу применения налоговых льгот.

Об этом ведомство сообщило в письме от 26 января 2017 года № ЕД-4-15/1281@ «О направлении разъяснений в отношении риск-ориентированного подхода к проведению камеральных налоговых проверок налоговых деклараций, в которых отражены операции, не подлежащие налогообложению НДС в соответствии с п. 2 и п. 3 ст. 149 НК РФ».

Наработанные методики налоговых органов рекомендовало использовать Министерство финансов при проверке организаций-контрагентов. Оно пояснило, что налогоплательщик может самостоятельно принимать решение о целесообразности заключения договоров с той или иной организацией, но проявляя должную осмотрительность и понимая при этом все возможные риски.

Налоговики рекомендуют хорошо подумать, прежде чем начать сотрудничество с контрагентом, у которого отсутствует, в частности, информация о госрегистрации в ЕГРЮЛ (можно узнать на официальном сайте ФНС России www.nalog.

ru), об его фактическом местонахождении, а также о местонахождении его складских, производственных и торговых площадей и другие.

С 2018 года планируется распространить риск-ориентированный подход на все без исключения виды надзоров. Это часть масштабной работы по совершенствованию контрольно-надзорных функций государства.

Обзор подготовлен с использованием системы ГАРАНТ

Источник: https://exite.ru/poleznaya-informatsiya/na-zametku/545-gruppy-riska-rossijskogo-biznesa

Налоговые риски: методы самообороны

Елена Сафарова, Руководитель отдела правового консалтинга и судебных споров компании «ЦБА», Москва

На какие вопросы Вы найдете ответы в этой статье

- Каковы причины возникновения налоговых рисков

- Какие документы помогут компании защититься от необоснованных требований налоговой инспекции

- Как узнать мнение налоговиков и судей по какому-либо спорному вопросу

- Что такое налоговая «подушка безопасности» и как она поможет компании избежать штрафов за неуплату налогов

Налоги – значительная статья расходов любого предприятия.

Но чтобы в бюджет государства поступали только те платежи, которые прописаны в Налоговом кодексе, Вам необходимо создать эффективную систему управления налоговыми рисками.

Это положительно скажется не только на бюджете Вашей компании, но и на ее стоимости. Ведь снижение возможности претензий со стороны налоговиков повышает доверие инвесторов к компании.

https://www.youtube.com/watch?v=IC7ThmPtDug

Налоговые риски возникают как в результате ошибок или недостатка информации внутри компании, так и от влияния внешней среды (см. Виды налоговых рисков). Но с другой стороны, риск – это событие, которое может и вовсе не произойти. А значит, рисками можно управлять – уметь прогнозировать наступление события и вовремя принимать меры для его снижения или предотвращения.

Виды налоговых рисков

Слово «риск» пришло к нам из французского языка. В дословном переводе оно означает «отвесная скала». Впоследствии понятие риска распространилось на любую угрозу для мореплавателей. Налоговый риск по сути то же самое, только относится к предпринимательской сфере – это любая опасность, которая угрожает компании в процессе начисления и уплаты обязательных платежей.

Налоговые риски можно условно разделить на четыре вида.

- Информационные риски. Возникают, когда в законодательстве нет прямого указания на то, как действовать в той или иной ситуации. Например, Ваша компания получила счет-фактуру, подписанную при помощи факсимиле. Можно ли по такому документу принять НДС к вычету? В Налоговом кодексе информации нет. Судебная практика показывает, что суды в этом вопросе имеют диаметрально разные позиции.

- Риски процесса. Эти риски возникают из-за неправильных действий самой компании. Так, предприятия чаще всего нарушают сроки представления в банк сведений об открытии или закрытии счета, сроки представления налоговой декларации, ошибаются при исчислении и уплате налогов.

- Риски окружения. Связаны с разным толкованием законодательства компаниями и налоговыми органами. Возьмем, к примеру, постановление Конституционного суда от 14.07.2005 №9-П, где указано, в каких случаях налоговая инспекция может восстановить пропущенный срок давности, чтобы привлечь компанию к ответственности. Руководствоваться рекомендуется следующим правилом: если компания препятствует налоговой проверке, использует неясное положение законодательства о сроках давности в ущерб другим организациям и общественным интересам, то инспекция может штрафовать компанию, даже если установленный трехлетний срок прошел. На практике компании и налоговики по-разному понимают это положение, из-за чего и возникают споры о том, какие действия под него подпадают, а какие – нет.

- Репутационные риски. Компания, к которой есть претензии со стороны налоговиков, будет менее интересна контрагентам, клиентам и тем более инвесторам. Причина происхождения этих претензий (были ли это собственные ошибки компании, непредвиденные изменения законодательства или трактовка неопределенности закона налоговым органом) значения не имеет.

Как снизить налоговые риски

Методов, которые позволят Вашей компании уменьшить налоговые риски, не так уж и мало.

Например, правильность своих действий компания может подтвердить дополнительными документами или ссылками на существующие судебные прецеденты.

Также Ваша компания сама может инициировать судебный процесс на небольшую сумму, чтобы определить позицию арбитражного суда по спорному вопросу. Рассмотрим, как на практике применять методы управления налоговыми рисками.

Сбор дополнительных документов

Налоговые инспекторы в ходе проверок особое внимание уделяют расходам компании. Часто претензии звучат так: расход экономически не оправдан или документально не подтвержден, а значит компания неправомерно включила его в уменьшение прибыли. Однако можно и нужно противостоять позиции чиновников.

Такие претензии не будут звучать оправданно, если Ваш юрист или финансовый директор заранее позаботится о документах, подтверждающих экономическую обоснованность расхода. Какие конкретно документы могут быть использованы в качестве доказательств, зависит от ситуации.

Вы как Генеральный Директор всегда можете поинтересоваться, есть ли в отношении того или иного спорного расхода следующие документы (этого бывает достаточно, чтобы компания могла обосновать свою позицию):

- запросы в государственные органы (Минфин России или ФНС России) и ответы на них;

- аналитические справки самой компании или внешних консультантов о том, почему данный расход можно включить в уменьшение прибыли;

- внутренние приказы руководителя компании, подтверждающие производственную направленность расхода;

- внутренние документы компании (к примеру, документ, определяющий маркетинговую политику, поможет доказать, что расходы на маркетинговые исследования экономически оправданны);

- постановления судов (надо искать подходящие примеры из судебной практики того региона, где работает Ваша компания);

- отчеты внешних специалистов о проделанной работе по тому или иному вопросу (если, например, налоговые инспекторы считают, что расходы на привлечение сторонних консультантов не имели под собой никаких оснований).

Пример

Организация решила заключать с соискателями, а также с некоторыми своими сотрудниками ученические договоры. Это позволяет делать статья 198 Трудового кодекса. За время обучения (действия ученического договора) сотрудникам будут платить стипендию.

Поскольку стипендия, выплачиваемая на основании ученического договора, не облагается ЕСН, можно предположить, что налоговые инспекторы посчитают заключение ученических договоров экономически не оправданным действием и доначислят налог.

Поэтому для подстраховки организация обратилась за разъяснениями в Минфин России (в департамент таможенно-тарифной политики). Сотрудники департамента в своем ответе подтвердили правоту компании (см. письмо Минфина России от 24.10.2006 №03-05-02-04/167).

Теперь организация может не опасаться, что налоговые органы доначислят ЕСН.

Обратите внимание: письмо, рассмотренное в примере, вряд ли даст Вашей компании стопроцентную защиту в аналогичном вопросе. Во-первых, этот документ не был создан по запросу именно Вашей компании, во-вторых, не имеет непосредственного отношения к Вашей хозяйственной операции, являющейся предметом спора.

Однако если письмо Минфина было выпущено в виде разъяснений какого-либо вопроса, то такой документ вполне подойдет в качестве доказательства. Как правило, письма Минфина России или ФНС России, адресованные какой-либо компании, начинаются со слов: «В ответ на Ваш запрос сообщаем…».

Понять, носило ли письмо разъясняющий характер или было адресовано конкретному предприятию, поможет анализ письма. Это задача Вашего юриста, финансового директора или бухгалтера.

Изучение мнения налоговиков и судей

Узнать мнение налоговиков и судей по какому-либо спорному вопросу, связанному с исчислением и уплатой налогов, Вы можете опытным путем – это так называемый метод судебного прецедента. Использовать этот метод можно двумя способами.

Первый заключается в том, что Вы вносите в бюджет всю сумму спорного налога, затем всю ее возвращаете. Это так называемый метод полного судебного прецедента. То есть сначала Ваша бухгалтерия уплачивает в бюджет налог, рассчитанный на основании позиции налогового органа.

Затем она сдает уточненную налоговую декларацию и просит вернуть уплаченный налог. Даже если суд решит дело не в Вашу пользу, то неблагоприятные последствия Вашему бизнесу не грозят, так как налог уже уплачен. Если же судьи займут Вашу сторону, то Вы сможете вернуть деньги.

Второй способ заключается в частичной уплате налога, последующей сдаче уточненной налоговой декларации и просьбе о возврате налога.

Этот способ более предпочтителен, так как отвлекает меньшую сумму из оборота компании, а результат будет аналогичным: вы получите решение суда и (или) налогового органа по спорному вопросу, на которое Вы сможете ссылаться впоследствии.

Однако в этом случае Вы больше рискуете, так как суд может занять сторону налоговиков и придется доплачивать налог, а с ним и пени и, возможно, штрафы за пропущенные сроки.

Пример

Компания заключила договор аутсорсинга на ведение бухгалтерского и налогового учета. Довольно часто налоговые органы признают расходы по таким договорам экономически необоснованными. Не зная, как поведет себя налоговая инспекция, организация, чтобы обезопасить себя, может применить метод судебного прецедента двумя способами:

- уплатить полностью налог на прибыль, например, за 2008 год, то есть не относить расходы по договору аутсорсинга в уменьшение налогооблагаемой прибыли, подать уточненную налоговую декларацию и, получив отказ в возврате излишне уплаченного налога, обратиться в суд;

- заплатить налог на прибыль частично, например, за четвертый квартал 2008 года, после этого подать уточненную декларацию, приложив к ней письмо с подробным обоснованием своей позиции, и, в случае отказа налогового органа в возврате излишне уплаченного налога, обратиться в суд.

Однако, несмотря на кажущееся удобство таких способов устранения неясностей в законодательстве, нужно не забывать о поправках в пункт 10 статьи 89 Налогового кодекса, действующих с 1 января 2007 года.

Их суть в следующем: если компания подала уточненную налоговую декларацию, в которой указана меньшая сумма налога, инспекторы вправе провести в компании повторную выездную налоговую проверку. В рамках данной проверки будет проконтролирован период, за который представлена «уточненка».

Таким образом, Вам надо учитывать, что, используя метод судебного прецедента, Вы можете спровоцировать новую масштабную выездную налоговую проверку Вашей компании.

Налоговая «подушка безопасности»

Суть этого метода в том, что компания умышленно создает переплату по налогам, или же, обнаружив, что переплатила налоги, не возвращает их из бюджета, а планирует направить средства в счет будущих платежей.

Метод управления налоговыми рисками с помощью налоговой «подушки безопасности» основан на позиции Высшего арбитражного суда РФ, выраженной в постановлении пленума ВАС РФ от 28.02.2001 №5.

По мнению судей, если за предыдущие периоды у компании есть переплата по определенному налогу, которая перекрывает или сумму налога, заниженного в последующем периоде, или равна ей, – правонарушение не возникает, так как не образуется задолженность в бюджет.

А значит, не возникает угрозы начисления пеней, штрафов по статье 122 Налогового кодека, а также угрозы привлечения к уголовной ответственности.

Реализовать на практике этот метод Вы можете двумя способами:

- Бухгалтерия сдает в налоговый орган уточненную декларацию и заявление о возврате излишне уплаченной суммы налога. Допустим, Ваша компания получит отказ в возмещении. В этом случае не надо обращаться в арбитражный суд, лучше оставить переплату что называется «про запас» – на случай выездной налоговой проверки и возможных доначислений по данному налогу. Однако у этого способа есть и недостатки. Во-первых, Вы не используете в обороте средства (переплату), несмотря на то что, обратившись в арбитражный суд, Вы могли бы их вернуть. Во-вторых, есть шанс пропустить срок, в течение которого Вы вправе обжаловать решение ИФНС, и потерять возможность вернуть сумму переплаты вообще. Кроме того, используя данный способ, Вы должны помнить о возможности назначения налоговым органом повторной проверки.

- Ваша бухгалтерия не сдает в налоговый орган уточненные налоговые декларации, сохраняя переплату до момента проведения выездной налоговой проверки. Если по ее результатам будут доначисления, то Ваш юрист в возражении на акт налоговой проверки может заявить о переплате и попросить учесть это обстоятельство. Практика показывает, что налоговики не учитывают переплаты при вынесении решений по выездным налоговым проверкам. Но такая позиция не всегда согласуется с судебной практикой: судьи часто выносят решения в пользу компаний (см., например, постановление ФАС Северо-Западного округа от 03.12.2001 №2607). Надо сказать, что мнение арбитражных судов по данному вопросу полностью согласуется с законом. Так, в обязанности налоговых органов входит «сообщать налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога» (п. 3 ст. 78 НК РФ).

Пример

Налоговая инспекция провела выездную проверку ЗАО «Пензахлебопродукт». По ее итогам предприятию доначислили НДС в размере 523 тыс. руб., а также предложили уплатить штраф в сумме 104 тыс. руб. Не согласившись с выводами налоговиков, компания обратилось в суд.

Дело в том, что на момент, когда налоговики выявили недоимку, у компании была переплата по НДС в размере 996 тыс. руб. Судьи пояснили, что данная переплата полностью перекрывала сумму доначисленного налога, а значит, у компании не было задолженности перед бюджетом.

В результате решение налоговых инспекторов о привлечении предприятия к ответственности в виде штрафа было отменено (см. постановление ФАС Поволжского округа от 15.05.2008 №А49-4532/2007).

Источник: https://www.gd.ru/articles/3118-nalogovye-riski

Уведомление о наличии налоговых рисков

Каждая компания может получить из инспекции Уведомление о наличии налоговых рисков. Сразу же встает вопрос: что делать после того, как бумага пришла, и нужно ли на нее отвечать?

Для начала важно понять, что собой представляет, так называемый налоговый риск. Кстати в Налоговом Кодексе такое понятие не встречается. Однако термин «добросовестность» в Кодексе тоже отсутствует, но юристы хорошо знают, что значит вдруг оказаться недобросовестным в арбитражном процессе.

Выражение «налоговый риск» широко используется в Концепции планирования выездных налоговых проверок (приказ ФНС России от 30.05.2007 г. № ММ-3-06/333@). В документе также отсутствует четкое определение этого словосочетания, зато приведены двенадцать критериев для самостоятельной оценки налоговых рисков. Кратко расскажу о них.

Первое: налоговая нагрузка ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли. Уровень нагрузки рассчитывают фискалы отдельно по каждой отрасли.

Второе: отражение в бухгалтерской или налоговой отчетности убытков на протяжении нескольких периодов.

Третье: отражение в отчетности значительных сумм налоговых вычетов за определенный период (составляет 89 процентов и более за 12 месяцев).

Четвертое: опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг).

Пятое: выплата среднемесячной заработной платы на одного работника ниже среднего уровня по виду экономической деятельности. Средний доход работников рассчитывается органами статистики отдельно по каждому субъекту.

Шестое: неоднократное приближение к предельному значению установленных Налоговым кодексом величин показателей, предоставляющих право применять специальные налоговые режимы. Опасным является приближение к 5 процентам.

Седьмое: отражение индивидуальным предпринимателем суммы расхода, максимально приближенной к сумме его дохода, полученного за календарный год. Этот показатель составляет 83 процента.

Восьмое: построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками («цепочки контрагентов») без деловой цели.

Девятое: непредставление пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности.

Десятое: неоднократное снятие с учета и постановка на учет в инспекциях в связи с изменением места нахождения.

Одиннадцатое: значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности для данной сферы. «Значительность» составляет 10 процентов.

И, наконец, двенадцатое: ведение финансово-хозяйственной деятельности с высоким налоговым риском. В первую очередь, речь идет о так называемых «однодневках».

Этот список, в свою очередь, порождает больше вопросов, чем ответов. Большинство критериев имеют весьма «размытое» и оценочное значение, и при желании для каждой фирмы можно найти пару-тройку подобных показателей. Кроме того, они могут меняться.

Что не запрещено — разрешено

В экономике действует универсальное правило, которое гласит: «все, что не запрещено, разрешено». Закона, обязывающего загонять бизнес в какие-то критерии, попросту нет, также как отсутствует и ответственность за несоответствие им. Так что и последствий правовых быть не должно.

Таким образом, смысл Концепции сводится, в том числе, к тому, чтобы защитить налоговые органы от обвинений в предвзятости при выборе объекта для проверки.

Тем более что большинство проверяемых предприятий в действительности определенному количеству критериев соответствуют. Попытка же искусственно соблюдать их может повлечь полный крах для бизнеса.

Однако инспекторы могут размышлять иначе, и тогда появляется уведомление о наличии налоговых рисков.

Весточка от ревизора

Форма и содержание такого уведомления законодательно не предусмотрены, что дает налоговикам большие возможности для творчества.

Как правило, бумага содержит в себе указание на несоответствие компании тем или иным критериям и завершается просьбой дать соответствующие пояснения либо явиться в инспекцию. Если такой просьбы нет, то уведомление можно, в принципе, игнорировать.

Если же она содержится, то пояснения лучше дать. При этом важно помнить, что несоответствие какому-либо критерию не только не образует правонарушения, не влечет никакой ответственности, но и является обычной деловой практикой.

Например, зарплата в организации ниже средней, но так ведь средняя зарплата складывается из зарплат, которые выше и ниже статистического уровня. Резкий же рост расходов можно объяснить новым направлением в бизнесе.

ВАЖНО

Ревизорам нужно дать подробные пояснения по всем указанным рискам, желательно, с приложением большого количества бумаг. Тем самым достигается две цели.

Во-первых, вы показываете, что организация является действующей и добросовестной, всегда готовой к сотрудничеству с чиновниками.

Во-вторых, инспекция, после анализа ответа, может отложить или в принципе отменить выездную проверку, переключив свое внимание на более проблемную фирму.

Тем не менее, уведомление в ряде случаев имеет и еще одну цель. По сути, данная бумага может являться ненавязчивым предложением заплатить побольше налогов.

Неудивительно, что такие письма приходят в конце отчетного периода или сразу за уплатой сборов (тогда инспекция желает увидеть уточненную декларацию).

Принимать такие приложения или отклонять их, решать может только руководитель компании.

ВАЖНО

Важно помнить, что простое игнорирование инспекции значительно увеличивает шансы на последующую выездную проверку, тем более, что инспекторы уже собрали необходимую для ее начала информацию и дело осталось за малым.

Алгоритм действий

Таким образом, вырисовывается четкая последовательность действий, которые необходимо совершить компании, чтобы минимизировать негативные последствия в ситуации, которая вполне может закончиться выездной проверкой, влекущей существенные доначисления.

Во-первых, нужно сделать финансовый анализ. Необходимо определить, сколько вы платите налогов, и решить, стоит ли платить больше без ущерба для организации. Важно принять принципиальное решение, готова ли компания снижать свои налоговые риски путем увеличения суммы платежей в бюджет.

Дальше нужно подготовить ответ на уведомление. Стоит заверить чиновников, что вы все поняли и планируете в будущем избегать любых рисков, предприняв для этого соответствующие меры.

Дать конкретные советы вам вряд ли поучится, учитывая, насколько индивидуальна ситуация в каждой организации. Тем не менее вы можете сослаться, как на внешние факторы, так и на особенности конкретной компании.

Чем более подробным будет ответ, тем лучше. Желательно приложить к нему как можно больше документов.

Алгоритмы быстрого решения практических ситуаций для бухгалтера

Уникальный выпуск, где вы найдете четкие и понятные схемы и инструкции по организации работы бухгалтерии.

Узнайте больше >>

После этого требуется проверить своих контрагентов, хотя бы основных, собрать по ним выписки из ЕГРЮЛ и учредительные документы. Чиновники тоже не смогут проверить всех ваших партнеров, поэтому акцент будет делаться на тех, по которым можно доначислить максимальную сумму. Возможно, по результатам проверки от некоторых придется отказаться, чтобы не дискредитировать свою компанию.

После необходимо провести анализ схем работы с партнерами, особенно, с теми, на которых могут обратить внимание ревизоры. Возможно, что-то придется изменить и от чего-то также отказаться.

Далее нужно привести в порядок документы, часть из них придется восстановить, часть – запросить у деловых партнеров. И в заключение, проверьте состояние активов организации. Вполне возможно, что придется как-то их обезопасить.

Желательно управиться со всем этим за месяц и не терять время попусту. Это тот срок, который потребуется ревизорам, чтобы принять решение о том, что делать с компанией дальше. В любом случае к этому времени компания должна максимально приготовиться к проведению в стенах ее офиса выездной ревизии (www.buhgalteria.ru)

Источник: http://lawedication.com/blog/2013/10/31/uvedomlenie-o-nalichii-nalogovyx-riskov/

Плательщиков НДС распределят на группы риска

ФНС России проверяет работу системы управления рисками «СУР АСК НДС-2» (письмо от 03.06.16 № ЕД-4-15/9933@). Она будет автоматически распределять компании — плательщиков НДС на группы по степени налогового риска: высокий, средний, низкий.

Критерии для оценки:

— реальность финансово-хозяйственной деятельности;

— исполнение налоговых обязательств;

— наличие достаточных для ведения деятельности и исполнения обязательств ресурсов (активов);

— возможность контроля со стороны налоговых органов путем выездных проверок.

Если ответ на все перечисленные пункты положительный, то компанию система отнесет к группе с низким налоговым риском. Отсутствие средств и неисполнение обязанностей — критерии для зачисления в группу с высоким налоговым риском. Остальных система зачислит в среднюю группу.

В программном комплексе «АСК НДС‑2» критерий налогового риска будет отображаться в виде цветовых индикаторов. В программном комплексе предусмотрены свои группы риска, но приоритетными будут те, которые присвоит система «СУР АСК НДС-2».

Примечательно, что такой критерий, как реальность хозяйственной деятельности, не имеет значения для распределения компании в высокорискованную. Так следует из буквального прочтения письма. В части, где речь идет об организациях, используемых для получения необоснованной налоговой выгоды, в том числе третьими лицами, названы только два упомянутых признака.

Это очень расширяет возможности компаний для попадания в эту группу. Фактически в ней можно обнаружить большинство компаний мелкого бизнеса, особенно из числа вновь образованных.

Компания зарегистрирована с минимальным уставным капиталом. Основных средств на балансе нет: используются или арендованные, или же предоставленные собственниками бизнеса. Компания ведет реальную деятельность. Но в каком‑то периоде возникла задолженность по налогам. Компания попадает в группу с высоким налоговым риском.

Для минимизации таких рисков территориальные инспекции должны были до 30 июня сообщить о спорных случаях в Управление камерального контроля ФНС России.

Цель разделения — не допустить возмещение НДС недобросовестным налогоплательщикам. К ним ФНС относит таких, в отношении кого невозможно в дальнейшем провести результативную выездную налоговую проверку из-за неплатежеспособности или ликвидации после получения возмещения.

Данные системы оценки риска налоговики будут использовать при планировании мероприятий налогового контроля. В частности, на особый контроль попадут налоговые декларации НДС таких плательщиков, если они заявили НДС к возмещению. Их участие в цепочке означает, что все контрагенты в ней попадут в отчет «Дерево связей».

Начисленный к уплате НДС не спасет от подозрений. При выявлении расхождений в представленных декларациях высокорискованная группа также имеет больше шансов стать объектом внимания. Среди бенефициаров таких компаний и взаимозависимых с ними лиц будут искать выгодоприобретателей с целью их проверки и взыскания доначисленных сумм налога.

Источник: http://www.NalogPlan.ru/news/828-platelshchikov-nds-raspredelyat-na-gruppy-riska

Налоговый риск хозяйствующего субъекта: содержательный анализ

15 (201) — 2014

Налоги и налогообложение

УДК 332.1

налоговый риск

хозяйствующего субъекта:

содержательный анализ

л.Г. чанкселиани,

кандидат экономических наук, ассистент кафедры теории финансов, кредита и налогообложения E-mail: lanalash@mail.ru Волгоградский государственный университет

Для выработки теоретических основ оценки и управления налоговых рисков в статье с точки зрения научной новизны расширены теоретические представления о налоговой неопределенности и налоговой деятельности как взаимосвязанных явлениях. Это дает основания выделять налоговый риск коммерческой организации как специфический вид финансового риска.

Уточнено понятие налогового риска налогоплательщика на основе конкретизации причин возникновения и детализации последствий.

Обоснован управляемый характер налогового риска установлением казуальной связи между действиями хозяйствующего субъекта и наступлением налогового рискового события, что развивает теоретическую базу риск-менеджмента коммерческой организации.

Ключевые слова: налог, налогообложение, налоговая неопределенность, налоговая деятельность, налогоплательщик, риск

Следует принимать в расчет, что ведение бизнеса всегда сопряжено с наступлением непредвиденного риска и, соответственно, финансовых потерь. Сегодня российские хозяйствующие субъекты функционируют в условиях неопределенности, связанной с действием целого ряда экономических рисков, оказывающих непосредственное влияние на финансовый результат. Ситуация осложняется су-

ществующей в современной российской налоговой системе налоговой неопределенности.

В связи с этим перед бизнес-субъектом возникает необходимость учета и грамотного менеджмента не только экономических, но и налоговых рисков с целью оптимизации экономических и управленческих издержек.

Управление этими рисками дает, с одной стороны, возможность бизнес-субъекту как налогоплательщику отслеживать правильность и полноту выполнения своих обязанностей перед бюджетами всех уровней, с другой стороны, как экономическому агенту, — повышать экономическую и финансовую целесообразность деятельности, а следовательно, укреплять рыночные позиции.

Корпорации и домашние хозяйства оплачивают государственные услуги и право пользования общенациональной собственностью, поэтому они рассматриваются как налогообязанные лица (юридические и физические).

Однако первоочередными для них всегда будут выступать корпоративный и частнособственнический финансовые интересы [22, ^ 125].

Функциональная зависимость между экономико-финансовыми интересами субъектов сфер «бизнес» и «бюджет» объективно определяется противоречием интересов и всегда содержит рисковую составляющую.

финансовая аналитика

проблемы и решения

Глоссарий большинства экономических, финансовых и налоговых словарей и справочников не содержит толкования понятия «налоговые риски». Тем не менее за последние несколько лет в экономической литературе появилось достаточно большое число работ, посвященных именно налоговым рискам. Необходимо выявить сущностные характеристики данной категории путем анализа имеющихся сегодня точек зрения.

С переходом на рыночные отношения сам термин «риск» стал широко применяться в экономической и юридической литературе, хотя в гражданском законодательстве он не определен [2]. В словаре русского языка С.И. Ожегова даются следующие толкования слова «риск»:

1) возможная опасность;

2) действия наудачу, в надежде на счастливый исход.

На свой риск или на свой страх и риск действовать — принимать на себя могущие произойти неприятности [7, с. 456]. Согласно толковому словарю В.И. Даля, слово «рисковать» употребляется в двух значениях: во-первых, пускаться наудачу, действовать смело, предприимчиво, надеясь на счастье; во-вторых, — подвергаться опасности, превратности, неудаче1.

Категория риска встречается в разных отраслях науки. Например, в психологии риск воспринимается как опасность, возможность наступления вредных последствий2.

В области права категория риска также находит широкое применение. Как известно, само определение предпринимательской деятельности в ст. 2 Гражданского кодекса Российской Федерации основано на использовании категории риска: предпринимательство осуществляется на свой риск. Категория риска широко используется и в других статьях указанного кодекса [18, с. 8].

Она же является базовой в имущественном страховании. Согласно ст. 929 Гражданского кодекса РФ, по договору имущественного страхования смогут быть, в частности, застрахованы следующие имущественные интересы:

1) риск утраты (гибели), недостачи или повреждения определенного имущества;

1 Даль В.И. Толковый словарь живого великорусского языка. В 4 т. Т. 4. М.: Рус. яз., 1998. С. 96.

2 Корнилова, Т.В., Григоренко, Е.Л., Смирнова С.Д. Подростки группы риска. СПБ.: Питер, 2005. С. 5.

2) риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц3.

В гражданском-правовом институте страхования термин «страховой риск» связан с возможностью наступления убытков, т.е. неблагоприятных последствий для лица, что указано в ст. 944 Гражданского кодекса РФ4.

Вообще есть мнение, что в право категория риска первоначально вошла через правовой институт страхования. Как отмечает В.И Серебровский, слово «риск» по своему происхождению португальское и первоначально означало «отвесная скала».

Затем в понятие риска были включены и другие предметы и обстоятельства, угрожающие кораблю на море.

Наконец, при появлении других видов страхования объем понятия риска все увеличивался и постепенно начал охватывать все случаи, возможностью наступления которых обусловливается существование данного вида страхования5.

В уголовном праве также встречается категория «риск». Ст. 41 Уголовного кодекса Российской Федерации «Обоснованный риск» устанавливает, что не является преступлением причинение вреда охраняемым уголовным законом интересам при обоснованном риске для достижения общественно полезной цели.

При этом риск признается обоснованным, если указанная цель не могла быть достигнута не связанными с риском действиями (бездействиями) и лицо, допустившее риск, приняло достаточные меры для предотвращения вреда охраняемым уголовным законом интересам.

Риск не признается обоснованным, если он заведомо был сопряжен с угрозой для жизни многих людей, с угрозой экологической катастрофы или общественного бедствия [18, с. 12].

Существенным в этой норме представляется указание на то, что риск связан с причинением вреда охраняемым законом интересам. Как отмечается в литературе по уголовному праву, в понятии риска подразумевается вероятность причинения вреда6.

Источник: https://cyberleninka.ru/article/n/nalogovyy-risk-hozyaystvuyuschego-subekta-soderzhatelnyy-analiz

Значение налоговых рисков в экономическом развитии

Двадцать пять лет назад начался отсчет становления и развития новой налоговой системы России.

В 1991 году вновь созданная налоговая инспекция воспринималась бывшими кооператорами, в одночасье ставшими бизнесменами, не как источник многочисленных угроз, а как почти факультативное веление времени.

Предписания государства платить несущественные по тем временам налоги воспринимались вполне естественно. Отрезвление произошло достаточно быстро, налоговые риски вошли в состав основных угроз предпринимательской деятельности, и с тех пор эволюционируют, непрерывно совершенствуясь.

Понятие налоговых рисков

Понятие налоговых рисков, к сожалению, в законодательстве не раскрыто. Это странно, поскольку явление долгие годы четко проявлено как на государственном уровне бюджетного устройства, так на корпоративном уровне экономической деятельности.

Безусловно, современные вызовы (международный терроризм, санкции, экономический кризис) сдвигают акценты в оценке угроз и опасностей.

Тем не менее, налоговые риски были и остаются одними из ключевых для всех субъектов социальных, финансово-правовых, фискальных и производственных отношений нашего общества.

https://www.youtube.com/watch?v=qCvElNicKnc

Настоящие проблемы стоят не только перед Россией. Цивилизационные преобразования, скорее всего, неминуемы. Они во многом трансформируют и бюджетную структуру устройства национальных экономик. Следовательно, и налоговые системы ждут изменения.

Взять, к примеру, вопросы социальных обязательств государства, среди которых один из ключевых – вопрос пенсионного возраста. Альтернатив его решения нет, есть только отсрочка. Все это означает, что налоговые риски находятся, скорее всего, в преддверии существенных структурных преобразований.

И к этому нужно быть готовыми, а значит, требуется системное видение и понимание вероятностей неблагоприятных событий в данной сфере.

Если обратиться к базовому определению рисков и на его основе попытаться определить понятие налоговых рисков, то получится следующее.

Налоговый риск – это возможность наступления неблагоприятного события, в результате которого субъект, принявший решение в сфере налогообложения, теряет или недополучает ресурсы, утрачивает ожидаемую выгоду или несет дополнительные финансовые и имиджевые издержки.

В настоящем определении предпринята попытка уравновесить интересы противоположных сторон: государства и бизнес-организации.

Из общего объема представленного выше понятия намеренно исключены субъекты-налогоплательщики, которые не осуществляют предпринимательскую деятельность. К ним относятся физические лица, некоммерческие и иные организации из числа государственных институтов.

Бизнес, как известно, является основным донором бюджетных средств за счет установленной фискальной нагрузки на его экономику. В данном вопросе интересы плательщиков и фискальных органов разнонаправлены. Налицо диалектическое противоречие.

Государство заинтересовано в лучшем наполнении бюджета, а организации стремятся снизить налоговое бремя для целей максимизации прибыли и успешности деятельности.

Налоговый риск как специфическая форма риска обладает следующими чертами:

- отсутствие вероятности благоприятного исхода;

- значительная удаленность по времени принятого решения и рискового события;

- высокий уровень субъективности оценки риска;

- состав вероятности факторов не стабилен во времени;

- возможность возникновения новых рисков, предусмотреть которые было сложно в момент принятия решения;

- фискальный риск относится одновременно к финансовым и правовым категориям.

Классификационные виды фискальных рисков

В первую очередь, виды фискальных рисков рассматриваются с позиции двух сторон бюджетно-налогового процесса: государства как законодателя и собирателя средств в форме налогов и организаций, которые выступают в роли налогоплательщиков. Для организации-налогоплательщика имеются три основных подхода к принятию решения, способного предопределить налоговые последствия.

- Подход, полностью соответствующий предписаниям финансового и налогового законодательства. Данный подход не может на 100% исключить некоторые виды фискальных рисков.

- Подход, характеризующийся относительной законностью принимаемого решения. Решение строится на противоречиях между гражданским, финансовым и налоговым правом, на судебной прецедентной практике, на «дырах» в законодательстве. Формально в таком подходе нет нарушений, и умысел практически недоказуем.

- Использование незаконных схем минимизации налогов.

Виды различных налоговых рисков сопутствуют также законотворческой и фискальной функции государства. Система налоговых правоотношений – достаточно сложная и многофакторная. Она тесно связана со всеми отраслями права и многочисленными экономическими механизмами макро- и микроуровней. Данные риски возникают в моменты принятия решений:

- в сфере изменения и развития системы налогов и сборов;

- по уточнению обязанностей и прав участников налоговых правоотношений;

- о заключении международных соглашений в сфере регулирования вопросов налогообложения;

- в ходе выполнения контрольных функций;

- в ходе споров и судебных разбирательства с налогоплательщиками.

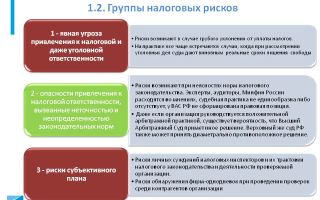

Классификация налоговых рисков также предусматривает в своем составе признаками, которые отделяют интересы государства и налогоплательщика. Основные критерии для деления рисков на классы в своем составе насчитывают семь групп. Классификационная таблица представляется вашему вниманию ниже.

Деление видов налоговых рисков по основным классификационным признакам

Каждый из указанных в таблице признаков заслуживает отдельного рассмотрения. Мы же остановимся лишь на первом признаке уровня вероятности реализации. Рассмотрим каждый из обозначенных по нему видов.

- Высокий налоговый риск. Критерии для данного вида включают факты: нарушение налогового законодательства, позиция Минфина и (или) ИФНС обоснована и неблагоприятна, судебная практика свидетельствует против организации либо отсутствует.

- Средний налоговый риск. К нему относятся следующие выполненные критерии: отсутствие формального факта нарушения налогового кодекса, позиция ИФНС и (или) Минфина РФ сформировалась против решения налогоплательщика, а судебных прецедентов нет, или позиция судов не ясна.

- Низкий риск. Удовлетворены следующие критерии для данного вида: судебная практика складывается в пользу налогоплательщиков, позиция фискальных органов неблагоприятна, нарушений законодательства нет.

Система управления налоговыми рисками на предприятии

Работа с фискальными угрозами строится в едином русле корпоративной системы риск-менеджмента. Управление налоговыми рисками организационно относится к функциональному составу финансового департамента управления компании. Алгоритм действий традиционный: выявить (идентифицировать), оценить, снизить вероятность последствий.

Управление налоговыми рисками на предприятии мы понимаем как процесс выявления, качественной и количественной оценки фискальных угроз, разработки комплекса мероприятий по их нейтрализации и снижению опасности налоговых и иных санкций. Предупреждение фискальных угроз является одной из основных задач главного бухгалтера и финансового директора, но бремя ответственности несет руководитель компании.

Процесс реализуется в несколько этапов.

- Анализ существующей налоговой нагрузки.

- Внутренний и внешний аудит.

- Анализ действующего финансового и налогового законодательства и перспектив их развития.

- Анализ перспектив деятельности компании с позиции налоговой базы.

- Выявление и оценка основных факторов риска.

- Анализ налоговых рисков.

- Выбор методов и форм снижения рисков, выработка решений по их минимизации.

- Выполнение плана мероприятий.

- Изменение соответствующих политик в финансовой сфере: учетной, налоговой, заимствований, кредитной и т.д.

- Мониторинг и контроль хода выполнения плана мероприятий и соблюдения политик, текущий аудит учетных действий.

Схема факторов, определяющих фискальные риски

Выше размещена схема основных внешних и внутренних факторов налоговых рисков.

Основой для выявления факторов для компании является ясность в восприятии позиции инспекторов ИФНС по отношению к соблюдению критериев риска, описанных выше.

В налоговой службе действует Концепция системы планирования выездных налоговых проверок. В документе сформулированы критерии самостоятельной оценки организациями возможных налоговых рисков. Их состав представлен далее.

Состав критериев самооценки фискальных рисков. Источник: Приказ ФНС от 30 мая 2007 г. за № ММ-3-06/333

Новейшая история развития экономики демонстрирует постепенное сужение гаммы средств, позволяющих снижать уровень фискальных рисков. Это связано с двумя причинами.

Первая из них обусловлена продуктивностью законодательства и контролирующих органов. Стоит признать, что профессиональный уровень ИФНС вырос.

Вторая причина вызвана большим числом трактовок учетных событий, имеющих двойственное толкование, рассматриваемое в судах в пользу бюджета.

К сожалению, налоговые риски, для их уменьшения до приемлемого уровня, требуют такой концентрации профессионализма в учете, налогообложении, судебной практике, что заниматься ими в малом и среднем бизнесе становится невыгодно. Наблюдая эту картину, я терпеливо жду, когда же придут лучшие времена, и государство вложится в изменение ситуации. Это непростая задача, но альтернатив нет.

Источник: http://projectimo.ru/upravlenie-riskami/nalogovye-riski.html

Когда ожидать налоговую проверку? Оцените свои риски!

Налоговые органы, проводя предварительный анализ, для отбора организаций, для проведения выездной проверки, ориентируются, прежде всего, на ключевые показатели деятельности организации.

Оцените и вы свои риски.

По каким правилам идет отбор

Общедоступные критерии оценки рисков, знакомы всем налогоплательщикам, равно как и бухгалтерам и компаниям, оказывающим бухгалтерские и юридические услуги . Именно на них, при предварительном отборе, ориентируются налоговые органы.

Проверьте основные пункты критериев и сопоставьте со своей деятельностью. Напомним, что если ваша организация не отвечает ни одному из критериев, это не гарантирует полную защиту от выездной налоговой проверки.Вся отчетность, которую сдают налогоплательщики, проходит через камеральную проверку.

И вполне может привлечь внимание налоговых инспекторов настолько, что они захотят нанести визит в заинтересовавшую их компанию.Поэтому. Тщательно составляйте отчетность организации, все декларации и бухгалтерская отчетность взаимосвязаны между собой.

И несоответствие взаимосвязанных показателей вызывает вопросы у инспектора. Если у организации запросили дополнительные документы для камеральной проверки, следует отнестись к этому со всей серьезностью и тщательно их подготовить. Ведь именно из этих документов инспектор получит максимальную информацию.

Чем ниже качество отчетов, тем выше риск попасть под выездную налоговую проверку.

А теперь о критериях.

Налоговая нагрузка

Налоговая нагрузка организации не должна отклоняться в сторону уменьшения от средних показателей по отрасли.

Налоговую нагрузку определяют исходя из доли уплаченных в бюджет налогов, в общем объеме выручки.

Рассчитать можно по формуле: Отчет о движении денежных средств, строка 4124/Отчет о прибылях и убытках, строка 2110 х 100%Где строка 4124 – «Налог на прибыль у уплате», строка 2110 – «Выручка».

При расчете помните, что в сумму уплаченных налогов не включаются страховые взносы на ОПС и налоги, уплачиваемые в бюджет в качестве налогового агента, т.е. НДФЛ.

Убыточность деятельности

Критерий №2 – налогоплательщик отражает в отчетности убытки в течение двух и более налоговых периодов.

Если убыточным оказался налоговый период после создания организации, или в период освоения новых рынков и новых видов деятельности, инспекторы, как правило, учитывают этот факт при проведении отбора.

НДС к вычету

Если налогоплательщик показывает в декларации по НДС вычеты, превышающие 89 процентов с суммы начисленного налога, риск для проведения ВНП возрастает.Проверьте себя, для этого необходимо взять декларации по НДС за четыре предыдущих квартала.Доля вычетов определяется по следующей формуле:Раздел 3 строка 220 / раздел 3 строка 120 х 100%

Где строка 220 – «Общая сумма НДС, подлежащая вычету», строка 120 – «Общая сумма НДС, исчисленная с учетом восстановленных сумм налога»

Темп роста расходов и доходов

В данном пункте критериев, говорится о несоответствии темпов роста расходов и доходов организации, отраженных в налоговых декларациях темпам роста, отраженным в бухгалтерской отчетности.

Для того, чтобы вы смогли проверить темпы роста, указанные в своей отчетности, необходимо определить несколько показателей.

Для расчета следует взять два периода: анализируемый и предшествующий анализируемому.

Какие показатели нужно определить

|

Условное обозначение |

Показатель |

Что участвует в расчете |

|

А |

Темп роста расходов по налогу на прибыль |

Показатели по стр. 030 («Расходы, уменьшающие сумму доходов от реализации») листа 02 деклараций по налогу на прибыль |

|

Б |

Темп роста доходов по налогу на прибыль |

Показатели по стр. 010 («Доходы от реализации») листа 02 деклараций по налогу на прибыль |

|

В |

Темп роста расходов по бухгалтерской отчетности |

Показатели по стр. 2120 («Себестоимость продаж»), 2210 («Коммерческие расходы»), 2220 («Управленческие расходы») отчета о прибылях и убытках |

|

Г |

Темп роста доходов по бухгалтерской отчетности |

Показатели по стр. 2110 («Выручка») отчета о прибылях и убытках |

Далее следует сравнить: 1. Темпы роста доходов и расходов, отраженных в декларации по налогу на прибыль (А и Б);2. Темпы роста расходов и доходов, отраженных в отчете о прибылях и убытках (В и Г);3. Пропорции между расходами и доходами по налоговым декларациям и бухгалтерской отчетности (1 и 2).Риск выездной проверки возрастает если:А > Б;В > Г;

А – Б # В — Г

Уровень заработной платы в организации

Риски возрастают у организаций, если средний уровень заработной платы ниже среднего уровня заработных плат по виду деятельности в соответствующем субъекте РФ.

Размер среднемесячной заработной платы определяют по следующей формуле:Среднемесячная з/плата = ФОТ/Среднесписочную численность/12ФОТ – фонд оплаты труда12 – число месяцев в налоговом периодеПолученную сумму следует сравнить со средним уровнем оплаты труда на одного работника по соответствующему виду экономической деятельности в вашем регионе.

Необходимые сведения об уровне заработных платы можно получить:

- на сайтах Росстата и ФНС;

- из экономико-статистических сборников Росстата;

- по запросу в территориальный орган Росстата или ФНС.

Приближение к лимитам, установленным для применения специальных режимов налогообложения

Риски повышаются у организаций, применяющих специальные налоговые режимы: УСН, ЕНВД, ЕСХН, если два и более раза в течение налогового периода, показатели деятельности приближаются к показателям, установленным для применения соответствующих режимов.

Если показатели приближаются к установленным лимитам на пять и менее процентов, несколько раз в течение года, то риски организации значительно возрастают.

Игнорирование требований налоговых органов

Получив требование или уведомление из налоговой инспекции, организация в течение установленных пяти рабочих дней не представившая требуемые документы или пояснения, увеличивает свои риски.

Налоговая может потребовать пояснения в следующих случаях:

- Ошибки в налоговой или бухгалтерской отчетности;

- Противоречия, содержащиеся в отчетах;

- Несоответствие представленных сведений, сведениям, имеющимся у налоговой инспекции.

Сравнивается уровень рентабельности по данным бухгалтерской отчетности со средним уровнем рентабельности по соответствующему виду деятельности.Вы можете рассчитать свои показатели следующим образом:Рентабельность продаж = Прибыль от реализации (стр.2200 отчета о прибылях и убытках)/ Себестоимость продаж (стр.

2120 отчета о прибылях и убытках) х 100%Рентабельность активов = Прибыль до налогообложения по данным бухгалтерской отчетности (ст.2300 отчета о прибылях и убытках) / Общую стоимость активов (стр.

1600 бухгалтерского баланса)Показатели деятельности конкретной организации сравниваются со среднеотраслевыми показателями по данным статистики.

Если показатель рентабельности организации ниже на 10 и более процентов, чем среднеотраслевые показатели, то организация вызовет очень большой интерес у инспекторов, для проведения ВНП.

Высокий налоговый риск

Данный критерий для многих налогоплательщиков не совсем понятен. На самом деле, здесь речь о том, что организация, в ходе деятельности, не проявляет должной осмотрительности, а именно:

- Не проверяет контрагентов, фактическое место их нахождения, данные о государственной регистрации и т.д.;

- Не проверяет полномочия представителей и руководителей контрагентов, не запрашивает у них документы, подтверждающие соответствующие полномочия.

- Заключает экономически нецелесообразные сделки. Т.е. сделки, которые приводят к убыткам или незначительной прибыли.

От себя хотим добавить.

Если организация не попадает ни под один критерий, к сожалению, это не дает гарантий. Дело в том, что в цепочке контрагентов, может оказаться фирма «однодневка», которая оказалась под наблюдением у налоговиков еще с момента регистрации.

Напомним, что если организация при государственной регистрации в качестве юридического лица, использует адрес массовой регистрации, номинального директора или учредителя, то налоговый орган ставит эту компанию на заметку.

И далее запрашивает в банке выписки по счетам, и проверяет всех контрагентов, имевших неосторожность сотрудничать с данной организацией. При этом проверяются не только те компании, которые непосредственно заключили договор с сомнительной фирмой, а проверяется вся цепочка контрагентов.

Поэтому, решившись на такое «сотрудничество», необходимо заранее принимать во внимание возможные негативные последствия такой сделки.

Центр Бухгалтерской Практики «Парус»

август 2012

{module Article Suggestions}

Источник: https://paruscbp.ru/nashi-publikacii/kogda-ozhidat-nalogovuyu-proverku-otsenite-svoi-riski.html