Списание материалов в строительстве — особенности процедуры

Ни одно возведение объекта недвижимости не обходится без использования большого объема строительного материала.

Общая стоимость работ напрямую зависит от количества использованного спецматериала и, соответственно, от его себестоимости.

Поэтому грамотный учет товарно-материальных ценностей (ТМЦ) крайне важен при строительстве даже некрупных объектов.

Списание материалов в строительстве играет немаловажную роль.

На словах это кажется достаточно просто, но в действительности многие фирмы сталкиваются со сложностями, которые могут возникнуть не по вине фирмы.

Рассмотрим порядок списания материалов в строительстве.

Контроль над списанием материалов на предприятии

Для расчета объема спецматериалов, необходимых для возведения любого объекта, используются нормы и правила, утвержденные производственно-техническим отделом (ПТО).

Директор фирмы утверждает список сотрудников, занимающихся списанием ТМЦ. Как правило, ответственными за оформление соответствующей документации, назначают инженера и сотрудника бухгалтерии — руководителей участков производства, несущих ответственность за утверждение указанных в отчетах показателей.

Более того, ответственность за подписание обработанных документов главного инженера и главы ПТО также должна быть прописана в том же приказе.

На бухгалтерский отдел возлагаются функции:

- недопущения списания стройматериала в превосходящем нормативы количестве;

- предотвращения безосновательного списания строительного материала по причине утраты;

- устранения махинаций, основанных на списании спецматериала более высокого уровня, чем было использовано в действительности.

Любая строительная фирма, стремящаяся к корректному и точному учету стройматериала, должна выстроить четкую систему документооборота.

Для корректного списания стройматериалов необходимо верно провести анализ их стоимости. Согласно законодательным актам о бухучете, спецматериал учитывается исходя из его фактической цены.

Фактической себестоимостью является сумма затрат, включающая:

- первоначальную стоимость;

- транспортные траты;

- стоимость консультаций;

- таможенная госпошлина;

- стоимость посреднических услуг.

В случае списания спецматериала, отправленного в строительство или любом другом его выбытии, определение фактической себестоимости необходимо проводить индивидуально по каждому типу стройматериала в течение отчетного периода одним из предлагаемых методов:

- Определение стоимости каждой единицы отпущенного стройматериала. Наиболее подходящий вариант для учета особенно ценных ТМЦ.

- Определение усредненного значения себестоимости. Представляет собой математическое деление общей стоимости всего комплекса материалов на число учетных единиц.

- Использование принципа First In, First Out – первым прибыл, первым выбыл. – с баланса снимаются сначала спецматериалы, поступившие в последнюю очередь.

- Применение способа Last In, First Out– обратный принцип – списывается стройматериал, поставленный на баланс в самом начале.

Документальное сопровождение списания материалов

Акт на списание материалов в строительстве — образец

Оформление документов по списанию спецматериала в строительстве находится в прямой зависимости от нескольких факторов, но прежде всего на него влияют взаимоотношения с поставщиками материалов и то, как они выполняют дисциплинарные требования.

Основными целями построения документооборота в строительной фирме являются:

- актуальность данных о передвижении стройматериала;

- контроль сохранности спецматериала;

- контроль соблюдения нормативов расходования стройматериала;

- эффективное расходование спецматериала.

Списание стройматериала на производственные нужды может быть произведено на основании пакета документов, состоящего из:

- норматива расходования материала определенного производства, утвержденный главой организации;

- расчетная смета;

- журнала учета проведенных работ;

- отчета о действительной трате стройматериала, сопоставление с утвержденными плановыми показателями.

Для ведения регулярной отчетности, фирма может разрабатывать и утверждать собственные нормы списания материалов в строительстве, главное условие — чтобы они удовлетворяли требованиям Госреестра, но специалистами рекомендуется использовать стандартизированную форму М-29 и Инструкцию, используемую главами участков производства, для контроля за расходованием стройматериала в сравнении с установленными нормативами.

Но необходимо понимать, что форма должна быть доработана для каждого строительного предприятия индивидуально.

Документ должен содержать две следующие главы:

- плановая потребность в стройматериале и объем произведенных работ;

- сверка действительного отпуска стройматериалов с плановым расходом, ограниченным производственными нормативами.

Первая часть оформляется ответственными работниками техотдела, а вторая – руководителями участков или прорабами.

Списание стройматериалов происходит в несколько этапов:

- Руководитель работ в начале каждого месяца получает регулярный материальный отчет с реальными остатками ТМЦ на его личном складе.

- Лицо, несущее материальную ответственность, в конце отчетного месяца или параллельно с работами — оформляет документ М-29 о сдаче и остатках стройматериалов; сдает отчетность в ПТО на проверку в срок, установленный распоряжением главы фирмы.

- Специалист технического отдела проверяет, а начальник утверждает отчет М-29 и материальный отчет, документация передается главному инженеру для подтверждения.

- Главный инженер после подтверждения пакета документов, передает его в отдел бухгалтерии.

- Бухгалтер определяет стоимость прибывших и израсходованных спецматериалов, подсчитывает стоимость действительного остатка на основании предоставленной документации.

- Бухгалтер вносит информацию в сводную таблицу передвижения материала по предприятию и выполняет списание.

Учет товарно-материальных ценностей начинают с момента оформления проектно-сметных документов, содержащей установленные нормативы их расходования.

Последствия перерасхода ТМЦ

Во время проведения анализа отчетности формата М-29 могут быть выявлены несоответствия показателей.

В таком случае главе участка строительства необходимо будет написать объяснительную записку, соответствующую форме М-29, в которой обязан указать причину перерасходования спецматериалов.

Вместе с объяснительной, должен быть приложен акт списания стройматериала, оформленный и утвержденный комиссией.

Если перерасходование стройматериала образовалось вследствие хищения или его порчи, то для проведения списания ТМЦ в рамках закона, — руководство предприятия обязано обратиться в соответствующие органы для получения документального заверения произошедшего.

Если причина растраты спецматериала будет признана уважительной, и перерасходование будет подтверждено расчетами, то глава предприятия вправе распорядиться о списании излишне потраченного спецматериала.

Также руководитель производства обязан предоставить пояснительную записку, если была допущена экономия на материалах, используемых в строительстве.

В силу того, что списание стройматериала предусмотрено в сметных документах, не подлежащих внесению корректировок в ходе проведения работ, то за все фактическое перерасходование материала несет ответственность компания-застройщик.

Так как общая стоимость ведущейся стройки увеличена быть не может, то и основной принцип списания спецматериалов подразумевает, что глава строительной фирмы должен приложить все усилия к поиску виноватых и принять меры по взысканию с них суммы, покрывающей понесенные издержки.

Но в ситуациях, когда растрата произошла в связи с непредвиденными обстоятельствами – такими как пожар или кража – то материалы списываются бухгалтерией как внереализационные расход

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва , Санкт-Петербург или задайте вопрос юристу через форму обратной связи, расположенную ниже.

Источник: http://lawyer-guide.ru/buxgalteriya/spisanie-materialov-v-stroitelstve.html

Нормы списания материалов в строительстве в производство

После того, как материал (либо сырье) поступил к потребителю и был принят к учету, его можно отпускать на производство. Отпуск строительного материала заключается в его передаче непосредственно на строительную площадку.

Все строительные материалы подлежат обязательному списанию. При этом организация самостоятельно утверждает нормы списания материалов в строительстве на основании типовых сборников производственных норм расхода, разработанных Госстроем России. В качестве лимита расходования могут быть использованы нормы расхода материалов в строительстве, заложенные в сметах.

Основанием для списания строительных материалов являются следующие документы:

- журнал учета выполненных работ по форме КС-6а по каждому объекту строительства;

- производственные нормы расхода основных строительных материалов, разрабатываемые самой строительной организацией и утверждаемые ежегодно ее руководителем;

- объектные и локальные сметы на строящиеся объекты, в которых предусмотрен сметный расход материалов по видам работа и конструктивным;

- материальный отчет по формеМ-19 по материально-ответственному лицу: начальнику строительного участка или производителю работ;

- ежемесячный отчет о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам по форме М-29.

Отметим, что до недавнего времени отчет по форме М-29 относился к разряду обязательных документов. Но в последнем альбоме Росстроя унифицированных форм первичной документации по учету строительных работ такая форма отсутствует. Теперь строительная организация может самостоятельно разрабатывать свою форму отчета. В ней обязательно должно быть указано следующее:

- наименование документа;

- дата составления;

- наименование строительной организации;

- содержание работы;

- ее измеритель в денежном и натуральном выражении;

Способы списания материалов в строительстве

При списании материалы должны быть оценены. Оценку их можно выполнять одним из четырех способов:

- определить себестоимость каждой единицы;

- определить среднюю себестоимость;

- обратиться к методу ФИФО;

- воспользоваться методом ЛИФО.

Избранный способ в отношении какой-либо группы материалов должен оговариваться в учетной политике предприятия и применяться в течение отчетного года.

Оценка по себестоимости каждой единицы

Этот метод используется в случаях:

- когда строительная организация имеет в запасе относительно небольшую номенклатуру материалов. Это позволяет отследить, из какой именно партии закупки списываются материалы;

- когда списанию подлежат материалы, стоящие на особом учете;

- если материалы приобретались в единичном количестве под строительство конкретного объекта.

Несмотря на сложность оценки по себестоимости каждой единицы, этот метод хорош тем, что материалы списываются по реальной себестоимости. Однако он требует четкого учета каждой покупки. При использовании этого метода надо знать, из какой именно партии берется данный материал, и списывать его по цене именно этой закупки.

Оценка средней себестоимости

Этот способ содержит два варианта исчисления себестоимости материала.

1 вариант – взвешенная оценка:

Для определения взвешенной оценки делается следующее:

- исчисляется стоимость группы материалов на начало месяца и приобретенных до конца этого месяца;

- исчисляется количество материалов этой же группы за отчетный период (сумма остатка на начало месяца и количества приобретенного в течение месяца);

- полученная стоимость делится на количество материалов.

2 вариант – скользящая оценка:

Скользящая оценка является фактической себестоимостью материала. Она отличается от взвешенной оценки тем, что при расчете вместо количества материалов, приобретенных в течение отчетного периода, учитывается только их поступление на момент списания (с учетом остатков на начало месяца).

Метод ФИФО

По методу ФИФО материалы списываются в производство в той очередности, в которой их приобретали. В первую очередь списываются партии, приобретенные ранее. Причем списанные (отпущенные) материалы списываются по их фактической себестоимости, а остатки оцениваются по себестоимости последней закупки.

Списание материалов по методу ФИФО можно выполнить по двум вариантам:

1 вариант:

- В первую очередь списываются материалы первой партии материалов по их фактической себестоимости. Если количество в этой партии не покрывает потребности в списании, то списывается вторая партия уже по ее фактической себестоимости и т.д.

- Для определения остатка из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца) вычитается стоимость списанных материалов.

2 вариант:

- сначала определяется общая стоимость материалов, поступивших за месяц (с учетом остатка на начало месяца);

- затем определяют остаток материалов на конец месяца по цене последней приобретенной партии;

- разница между этими величинами будет равняться стоимости списанных за этот период материалов.

Метод ЛИФО

Этот метод предусматривает списание затрат в строительстве «от обратного»: в первую очередь списывается материал из партии, приобретенной последней. Причем себестоимость списанных материалов оценивается по себестоимости этой партии, а остаток материалов – по себестоимости партии, закупленной первой.

Списание материалов открытого хранения

Песок, гравий, блоки, щебень и прочие материалы открытого хранения находятся на открытых площадках. Они расходуются в течение отчетного периода без документального оформления. Для определения их расхода проводится ежемесячная инвентаризация остатков (на конец отчетного периода). Оценка израсходованных на производство запасов определяется по формуле:

Р = Н + П – К, где

Р – стоимость материалов, израсходованных на производство;

Н – стоимость начального остатка материалов (на начало месяца);

П – стоимость материалов, поступивших за отчетный период;

К – стоимость конечного остатка (на момент инвентаризации).

Списание трудноустранимых потерь

Расход материалов в строительстве включает в себя потери, которые практически невозможно исключить. Трудноустранимые потери могут возникнуть при перевозке материалов со склада, при осуществлении строительно-монтажных работ.

Списание этих потерь выполняется с учетом типовых норм трудноустранимых потерь, приведенных в РДС 82-202-96. В случае, если такого рода потери материальных ресурсов не охвачены данным документом, то они должны разрабатываться в соответствии с СНиП 82-01-85 и вышеуказанного РДС.

Списание материалов

На основании утвержденных данных отчета формы № М-29 бухгалтер ежемесячно списывает одним из указанных выше способов израсходованные материалы, предварительно сверив их с фактическим наличием, на себестоимость строительства (строительно-монтажных работ).

Как правило, списание материалов осуществляется под определенный акт формы № КС-2.

Однако унифицированной формы акта списания материалов в строительстве не существует, поэтому многие организации создают его самостоятельно, учитывая наличие реквизитов предусмотренных пунктом 2 статьи 9 закона № 129-ФЗ, а именно код формы, наименования списываемых материалов, единицу измерения, фактический расход материалов, объект, на который списываются материалы, дату составления, должности лиц, ответственных за совершение хозяйственных операций. В качестве дополнительных реквизитов можно указать направление расхода, бухгалтерские счета, направление расхода и другие данные, необходимые организации для детализации учета.

Источник: http://www.it-nv.ru/articles/normi_spisaniya_materialov_v_stroitelstve

Утверждаем нормы списания строительных материалов

Отправить на почту

Нормы списания строительных материалов — одно из специфических отличий строительной отрасли. В этой статье разберем основные аспекты и некоторые нюансы нормирования стройматериалов.

Нормативная база для разработки норм списания

Разработка и утверждение норм списания стройматериалов для конкретного предприятия должны происходить на основе базовых правил и нормативов. Основными рабочими документами являются:

- СНиП 82-01-95 «Разработка и применение норм и нормативов расхода материальных ресурсов в строительстве»;

- РДС 82-201-96 «Правила разработки норм расхода материалов в строительстве».

СНиП 82-01-95 устанавливает более общие положения нормирования материалов в строительстве, РДС 82-201-96 дополняет и конкретизирует большую часть аспектов, а также содержит примеры расчетов.

Базовые количества расхода и вида материалов определяются требованиями к объекту строительства. Например, состав используемого бетона может отличаться для здания промышленного цеха и для жилого дома. По данному аспекту следует руководствоваться нормами ГОСТ и СанПиН для строительства, а также заключениями технических экспертов.

Существуют и другие виды специфических документов, участвующих в нормировании:

- ГЭСН — государственные элементные сметные нормы. В них указываются допустимые сметные значения расхода материалов для конкретных видов строительных работ;

- МДС — методические документы в строительстве. В них содержатся указания по применению ГЭСН.

Основным органом, выпускающим регламентные документы, перечисленные выше, является Госстрой России. Хотя в разработке обычно участвуют и другие исполнительные органы (например, Минздрав), научно-исследовательские учреждения и даже предприятия строительной отрасли.

Порядок и содержание процесса нормирования стройматериалов

Процесс нормирования в строительстве заключается в регламентации действий по использованию стройматериалов в ходе выполнения работ. Основными этапами нормирования являются:

- Анализ условий, в которых будут проходить строительные работы. На данном этапе осуществляют:

- окончательный выбор материалов (с учетом требований технической проектной документации, ГОСТ и СНиП);

- организацию процесса выполнения работ;

- определение единицы работ;

- определение расходных материалов на выполнение единицы работ.

ВАЖНО! Единица строительной продукции — это составляющая строительного потока. Строительный поток — равномерное, непрерывное выполнение работ (хода) строительства. За единицу при нормировании может быть принят:

- отдельный участок работ;

- часть строящегося объекта (например, фундамент или стена);

- один объект целиком или группа однородных объектов (например, очередь строительства коттеджного поселка в 20 типовых домов);

- захватка — частный поток, который охватывает несколько элементов основного (например, отделка под заказ части квартир в новом доме).

- Определение нормативного расхода каждого стройматериала на единицу работ. Согласно РДС 82-201-96 нормы расходов могут быть:

- Укрупненные — по комплексу работ. Применяются на этапе проектирования для выбора технологических решений.

ВАЖНО! Укрупненные нормы нельзя использовать для списания стройматериалов.

- Усредненные—по сметной документации. Нужны для определения всего количества ресурсов, необходимых на строительство.

ВАЖНО! Усредненные нормы нельзя применять для контроля за фактическим списанием материалов, а также для расчетов за строительные работы (между заказчиками и подрядчиками).

- Элементные — расход на выбранную единицу строительных работ. Именно они должны применяться при расчете и утверждении норм списания материалов при строительных работах (а также для расчетов между заказчиками и подрядчиками).

- Контроль за соблюдением норм расхода при выполнении работ и корректировка нормативов при необходимости. Здесь следует упомянуть еще одну специфическую вещь в строительном процессе — нормаль.

Нормаль — это показатель или характеристика, наиболее полно соответствующие техническому процессу. Определяется с учетом комплекса параметров. Для типовых работ обычно существуют уже разработанные нормали, на которые можно опираться при разработке нормативов списания.

https://www.youtube.com/watch?v=hIbZF4LHzr0

Главный принцип нормирования — единство нормали и норматива. Если расход по установленному нормативу приводит к отклонению от нормали — нужно пересматривать норматив.

Методы разработки элементных норм списания

Нормы списания на единицу продукции определяются по нормам расхода на единицу рабочей операции.

N — норма списания на единицу строительной продукции;

ni — норма расхода на рабочую операцию;

Ki— коэффициент, учитывающий долю единицы рабочей операции в общем объеме строительной продукции;

Ki= Элементная единица продукции / Укрупненная единица продукции.

Подробные правила расчета, представления и округления числовых значений норм списания стройматериалов представлены в п. 5 РДС 82-201-96.

Для установки элементных норм на единицу рабочей операции применяются следующие методы:

- Производственный — заключается в наблюдении за аналогичной операцией непосредственно на строительном объекте и в измерении объема выполненных работ и затраченных на него материалов. Чаще всего используется для материалов, имеющих трудноустранимые потери (об этом подробнее мы расскажем дальше).

- Лабораторный — наблюдения и замеры производятся в специально создаваемых условиях. Обычно применяется в случаях, когда необходимо определить влияние на процесс какого-либо фактора (например, плотности песка из разных партий) или комплекса факторов (например, влияние различных метеоусловий на новый тип материала).

- Расчетно-аналитический — заключается в проведении теоретических расчетов на базе имеющихся статистических данных по аналогичным конструкциям и технологиям.

ВАЖНО! При проведении замеров должно быть выполнено несколько подходов (не менее 5 по РДС 82-201-96). Для различных категорий стройматериалов может быть установлено различное число подходов для приведения данных к допустимой погрешности. Таблицы зависимости подходов от категории материалов представлены в РДС.

Составление нормативов списания стройматериалов

Полученные результаты замеров анализируются для определения базового значения нормы. После этого можно приступать к составлению нормативов списания (расхода) материалов на операцию. Обычно результат оформляется таблицей, в которой указывается единица рабочей операции, наименование материала, единица его измерения и норматив.

Пример (на основе РДС 82-201-96)

Единица рабочей операции: кладка 1 м 3 стены из керамического камня с облицовкой силикатным кирпичом.

- Устройство постели из раствора.

- Укладка керамических камней.

- Облицовка силикатным кирпичом.

Источник: http://nanalog.ru/utverzhdaem-normy-spisaniya-stroitelnyh-materialov/

Норма расхода материала в строительстве. Стройматериалы и перечень работ :

Стоимость строительства зависит от многих показателей, основными из которых являются: количество и стоимость трудовых, материальных ресурсов и время работы техники. То есть, зная количество ресурсов, необходимое, например, на капитальный ремонт здания, и текущие цены на них, можно говорить о стоимости объекта в целом и планировать материально-техническое снабжение.

Норма расхода материала в строительстве определяется посредством сметно-нормативной базы, которая содержит информацию о затратах труда, среднем разряде работ, составе и времени эксплуатации техники, а также включает сведения о материалах и их расходе в натуральных единицах.

Основные понятия

Перестройка существующих объектов, капитальный и текущий ремонт, восстановление архитектурных сооружений и возведение новых зданий – все это объединяется одним термином «строительство».

При этом материальные ресурсы (МР) – это совокупность предметов труда, которые используются в его процессе. К ним относятся изделия, материалы, полуфабрикаты, детали и конструктивные элементы.

Но к их составу не имеют отношения технологическое оборудование, мебель или инвентарь.

Усредненный показатель потребности в конкретном предмете труда, необходимом для производства единицы объема строительных работ, определяется как норма расхода материала в строительстве.

Классификация материалов

В современном строительстве номенклатура используемых для него материалов содержит не одну сотню позиций. В зависимости от их происхождения, весь этот список делится на 2 вида: природные и искусственные материалы. Первые добываются из недр земли – камень, песок, древесина, солома. А вторые являются продуктом переработки природного сырья: кирпич, цемент, стекло, керамика.

По назначению виды строительных материалов делятся на 2 категории:

- общего назначения, используемые при возведении сооружений и зданий разных видов. К этой группе относятся кирпич, цемент, бетон;

- специального назначения, обладающие улучшенными свойствами. Например, теплоизоляционные, акустические, гидроизоляционные материалы.

Классификация же по способу изготовления и технологическому признаку выделяет 4 группы материалов: природные каменные, вяжущие, лесные и металлические.

Разумеется, каждая работа в строительстве подразумевает использование конкретного материала, обладающего определенными свойствами. Так, для отделки фасада зданий необходимо, чтобы он обладал влаго- и морозоустойчивостью. Такими свойствами наделен облицовочный кирпич, поэтому в норме на наружное покрытие стен зданий и сооружений предусмотрен расход именного этого вида материального ресурса.

Потребность в материальных ресурсах

Расход материалов для строительства объекта устанавливается на начальном этапе всего этого длительного процесса. Начинается все с разработки проекта или составления дефектной ведомости (ДВ), в зависимости от сложности работ. В любом случае относительно их перечня и объемов определяется потребность в ресурсах.

Норма расхода материала в строительстве может быть найдена двумя способами: нормативным, при использовании сметной базы, и проектным – по чертежам. Сметные нормы определяют расход однозначно и без корректировок. Они содержат перечень рабочих процессов, которые выбираются в соответствии с описанной в ДФ/проекте технологии конкретного строительства.

Проектный способ предусматривает расчет расхода материалов по спецификациям, рабочим чертежам и производственным нормам. Этот способ считается более объективным, поскольку плановая потребность подлежит корректировке и в результате расход строительных материалов приближен к фактическому.

Сметные нормы

Сейчас ни одна стройка не обходится без составления проектно-сметной документации. Именно она выступает основанием для заключения договора на выполнение строительных работ. Составляется смета посредством выбора из множества нормативных сборников норм, соответствующих технологии конкретного строительства.

Усредненная совокупность ресурсов, установленная на измеритель работ, называется сметной нормой. Благодаря ей и определяется нормативное количество ресурсов на земляные, свайные, отделочные, изоляционные, малярные работы и т. д.

Сейчас на территории России действуют государственные элементные сметные нормы (коротко ГЭСН), применяемые для составления смет ресурсным методом, и федеральные единичные расценки (ФЭР), являющиеся основанием для создания смет базисно-индексным методом.

Пример ГЭСН

Так, в сборнике 2001-63 представлены нормы на обойные, облицовочные и стекольные работы, которые содержат информацию о расходе материальных ресурсов. В технической части к нормативному документу описано, как следует определять объем работ, например, при смене стекол их измерителем служит площадь остекления.

Итак, если взять норму 63-1-2, то она дает информацию о ресурсах, необходимых для смены стекол площадью до 0,5 м², толщиной до 3 мм на штапиках. К норме приводится состав работ:

- выемка старого стекла;

- снятие штапиков;

- нарезка и подгонка нового стекла;

- его вставка с установкой штапиков;

- протирка стекол.

Измеритель нормы — 100 м². Это говорит о том, что приведенный в таблице расход ресурсов соответствует объему работ на 100 м² остекления.

Основные виды строительных материалов, согласно приведенной норме, – это стекло и штапики. Причем норма расхода стекла на 100 м² работы составляет 115 м², а это означает, что учтены потери, возможные в процессе прирезки.

Производственные нормы расхода

Производственные нормы расходов разрабатываются по методическим указаниям с соблюдением технического нормирования потерь материалов, исходя из условий производства работ, предусмотренных СНиП. Формула производственной нормы расхода строительных материалов выглядит так:

Н=Нч+Н0+Нп, где

Нч – это количество материала без учета потерь и отходов, возникающих во время перемещения, хранения и укладки его в дело;

Н0+Нп – это, соответственно, отходы и потери, без которых не обходится ни один производственный процесс. Например, обрезки кабеля, труб, стекла, опилки древесины, потери сыпучих материалов.

Индивидуальные нормы расхода

Индивидуальные квоты разрабатываются в тех случаях, когда данные работы отсутствуют в номенклатуре сметных и производственных норм. Они создаются внутри строительно-монтажной организации, и по ним определяется норма расхода материала в строительстве при изготовление индивидуальных (по проекту) металлоконструкций, каркасов, арматурных сеток или распиловку лесоматериалов.

Эти нормы создаются для того, чтобы использоваться при составлении смет с привлечением федеральных средств, и подлежат экспертизе. Их также должен утвердить главный инженер на предприятии.

Фактический расход

Даже если стройка запланирована не на один год, то все равно ежемесячно по ней предоставляются отчеты в бухгалтерию. Одним из таких документов является отчет прораба о фактическом расходе материалов. Основанием к списанию материалов служат:

- строительные нормы, которые определяют расход;

- нормы расхода для конкретного производства, утвержденные руководителем предприятия;

- журнал КС-6а, в котором ведется учет выполнения работ;

- отчет, содержащий информацию о фактическом расходе.

Выполняется отчет по форме М-29, которая содержит таблицу, приведенную ниже:

| № п/п | Код материала | Наименование | Ед. измерения | Расход по норме | Расход по факту | Экономия/перерасход |

| 1 | 1001 | Облицовочный кирпич | шт. | 150 | 150 | — |

| 2 | 1121 | Грунтовка | л | 27,8 | 30 | +2,2 |

| 3 | 1321 | Гвозди строительные | т | 0,0002 | 0,00019 | -0,00001 |

К этому отчету начальник участка должен будет приложить объяснительную записку техническому отделу о сверхнормативном перерасходе грунтовки. В ней придется указать причины такого положения дел.

Стройматериалы и перечень работ

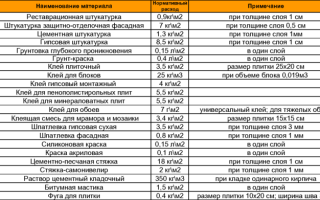

Нормы, как вы понимаете, носят усредненный характер и не всегда учитывают современную технологию производства, подразумевающую использование новых материалов. Ниже предоставляется таблица со справочной информацией по расходу материалов при выполнении популярных общестроительных работ.

| № п/п | Наименование | Расход | Примечание |

| Малярные работы: | |||

| 1 | Водоэмульсионная краска | 9-15 л/м2 | 2 слоя |

| 2 | Однослойная водоэмульсионная | 8 л/м2 | |

| 3 | Акриловая краска | 10-14 л/м2 | 2 слоя |

| Отделочные работы: | |||

| 4 | Грунтовка «Бетоконтакт» | 0,35 кг/м2 | Толщина слоя 1 см |

| 5 | Смесь гипсовая «Ротбанд» | 8,5 кг/м2 | Толщина слоя 1 см |

| 6 | Плиточный клей СМ 9 | 3,2 кг/м2 | Сторона плитки до 200 мм |

| Полы: | |||

| 7 | Стяжка цементная «Кнауф-Убо» | 7,5 кг/м2 | 1 см |

| 8 | Пескобетон М-300 на основе цемента | 20 кг/м2 | 1 см |

| 9 | Быстротвердевающий универсальный наливной пол «Юнис Горизонт» | 17 кг/м2 | 1 см |

Ее использование поможет понять, хоть и примерную, стоимость проведения тех или иных работ, да и строительства в целом.

Источник: https://BusinessMan.ru/new-norma-rasxoda-materiala-v-stroitelstve-strojmaterialy-i-perechen-rabot.html

Cписание материалов

[profit1]

Первичными документами, на основании которых рассчитывается количество материалов, подлежащее списанию на себестоимость выполненных работ, являются:

Если у Вас возникли вопросы, Вы всегда сможете их задать на форуме инженера ПТО в ветке списание материалов в строительстве

[profit1]

1. Акт приемки выполненных работ формы 2, подписанный заказчиком, в котором перечислены объемы выполненных работ за отчетный период;

2. Акт инвентаризации незавершенного строительного производства, в котором указывается количество работ по незавершенным частям конструктивных элементов и видам работ на начало и конец отчетного периода;

3. Производственные нормы расхода строительных материалов на единицу объема работ и перечень основных материалов, конструкций и деталей, подлежащих включению в отчет по форме М-29;

4. «Отчет о расходе основных материалов в строительстве в сопоставлении с производственными нормами» по форме М-29.

5. Материальный отчет формы М-19;

При списании материалов, отчет по форме М-29 служит основанием для списания материалов на себестоимость работ и сопоставления фактического расхода материалов с расходом, определенным по производственным нормам.

Отчет ведется материально-ответственным лицом отдельно по каждому строящемуся объекту в натуральных измерителях.

Объектом строительства является каждое отдельно стоящее здание или сооружение (со всем относящимся к нему оборудованием, инструментом, инвентарем, галереями, эстакадами, внутренними сетями водоснабжения, канализации, газопроводов, электроснабжения, подсобными и вспомогательными надворными постройками, благоустройством и другими работами и затратами), на строительство, реконструкцию или расширение которого должны быть составлены отдельный проект и смета.

[profit1]

Если на объекте работают несколько прорабов, то форма М-29 составляется старшим прорабом, который, как правило, является и материально-ответственным лицом на данном объекте.

Форма М-29 составляется ежемесячно на основании подписанных заказчиком актов выполненных работ за соответствующий период.

Данные о нормативном расходе материалов, а также о количестве фактически израсходованного материала заполняются материально-ответственным лицом и проверяются работниками производственно-технического отдела.

Экономия или перерасход материалов за каждый месяц определяется как разность между фактическим расходом и расходом, рассчитанным по производственным нормам. При этом экономия показывается со знаком минус (-), а перерасход — со знаком плюс (+).

По каждому случаю перерасхода или экономии материалов материально-ответственное лицо представляет письменное объяснение, которое прилагается к отчету.

На основании объяснений материально ответственного лица о причинах отклонений работниками производственно-технического отдела, а в некоторых случаях главным инженером организации принимаются соответствующие решения, после чего инженером ПТО проставляется количество материалов, списываемых на себестоимость.

[profit1]

В тех случаях, когда количество фактически израсходованных на производство СМР основных материалов меньше количества, исчисленного по нормам, к списанию на себестоимость утверждается фактическое количество израсходованных материалов.

Если же количество фактически израсходованных материалов больше количества, исчисленного по нормам, и перерасход материала технически обоснован или вызван производственной необходимостью, на себестоимость списывается количество, разрешенное руководителем организации.

Не разрешается к списанию на себестоимость СМР технически необоснованный перерасход материалов.

По каждому случаю необоснованного перерасхода строительных материалов на основании объяснительной записки материально ответственного лица руководителем принимается соответствующее решение о возмещении стоимости таких материалов, отнесению ее на убытки и др. После заполнения всех данных отчет по форме М-29 подписывается всеми ответственными исполнителями, утверждается главным инженером или руководителем предприятия и передается в бухгалтерию.

[profit1]

Таким образом, контроль за использованием материалов в производстве одновременно осуществляют работники технической и экономической службы, а также руководители предприятия.

Некоторые случаи отклонений от норм и возможные объяснения их причин:

1. Часто материально-ответственные лица объясняют экономию материалов тем, что материал фактически получен и уложен в дело, но первичные документы на приход товарно-материальных ценностей не оформлены поставщиком или утеряны материально ответственным лицом.

В результате этого в бухгалтерском учете материал не числится и, соответственно, не может быть списан. Поэтому в форме М-29 в текущем месяце показывается экономия материала, а в следующем месяце при наличии ТТН и ТН — перерасход. Однако такое объяснение не может быть признано обоснованным, так как согласно ст.

27 Закона РБ «О бухгалтерском учете и отчетности», действующего в настоящее время, факт совершения хозяйственной операции подтверждается имеющим юридическую силу первичным бухгалтерским документом. Составление же первичного бухгалтерского документа является неотъемлемой частью самой хозяйственной операции.

В данной ситуации бухгалтерия предприятия, материально-ответственное лицо или другой ответственный исполнитель (снабженец) должны обеспечить наличие в организации необходимого документа.

2. Иногда экономия одного материала объясняется перерасходом другого, т.е. заменой материала. Такое объяснение может быть принято при соблюдении следующих условий:

- замена материала допускается в тех случаях, когда отсутствует исходный материал требуемого качества и количества;

- замена осуществляется на материал, близкий к исходному по функциональному назначению;

- использование другого материала не нарушает технологию производства и резко не увеличивает себестоимость работ. Например, может быть произведена замена железобетонных перемычек на металлический профиль (швеллер), арматуру.

Заключение о допустимости замены дает главный инженер, а в некоторых случаях (например, при замене несущих конструкций) — проектный институт, разработавший проектно-сметную документацию на данный объект. В форме М-29 факт замены оформляется путем уменьшения количества одного материала или исключения его из формы и одновременно увеличения количества другого материала.

[profit1]

3. При списании строительных материалов и конструкций на себестоимость необходимо учитывать, что сборные железобетонные изделия, металлоконструкции, столярные и другие штучные изделия не могут расходоваться в количествах более чем производственная норма.

Никакие потери также недопустимы. Не может существовать экономия и для товарных смесей (раствор, бетон), так как они теряют свои технологические свойства в течение короткого периода времени и должны укладываться в дело непосредственно после получения.

По этой же причине в материальном отчете формы М-19 по состоянию на 1-е число каждого месяца не может числиться остаток товарных смесей. При наличии такой ситуации объяснение дает материально-ответственное лицо.

В тех случаях, когда объем работ с применением товарных смесей невелик, допускается их изготовление в построечных условиях.

[profit1]

Любое необоснованное отклонение от норм говорит о несоблюдении технологии производства работ. Неподтвержденная экономия также свидетельствует о завышении объемов выполненных работ (приписках). Исключением могут быть случаи, когда по данному комплексу работ внедрено рационализаторское предложение.

Необоснованный перерасход материалов может подтверждать и предположение о допущении брака или других непроизводительных потерях, что требует расследования и оформления дополнительных документов. По форме М-29 происходит списание только основных и вспомогательных строительных материалов.

В форме М-29 не отражается расход малоценных и быстроизнашивающихся предметов, инструмента. Для обоснования списания с подотчета материально-ответственных лиц материалов, полученных от заказчика и не числящихся у подрядчика на балансе, также необходимо составлять форму М-29, но отдельный ее экземпляр.

Это необходимо для того, чтобы при списании материалов бухгалтерия могла однозначно определить номенклатуру списываемых материалов по их принадлежности подрядчику или заказчику.

Списании материалов исправка о стоимости выполненных работ (форма 2) рассчитывается с помощью производственных программ. Неотъемлемой частью этого документа является свод материалов к акту выполненных работ исходя из нормативной потребности.

Заполнение и представление в бухгалтерию в этой ситуации формы М-29 является обязательным, так как именно она (а не акт выполненных работ) является основанием (первичным документом) для списания материалов из-под отчета материально ответственного лица и отнесения их стоимости на себестоимость СМР.

Источник: http://procentovka.by/stati/spisanie-materialov.html

Нормы списания материалов

«Главбух». Приложение «Учет в строительстве», N 2, 2004

НОРМЫ СПИСАНИЯ МАТЕРИАЛОВ

Стоимость выполняемых работ во многом зависит от расходов на стройматериалы. Особенно если речь идет об элитных объектах, при строительстве или ремонте которых используют дорогие материалы. Поэтому, составляя смету на работы, организации нужно заложить в нее определенные нормы расхода материалов. Подробнее об этом мы поговорим в нашей статье.

Нормы расхода стройматериалов

Действующая система ценообразования и сметного нормирования в строительстве включает в себя строительные нормы и правила: ч.4 СНиП «Сметные нормы и правила» и другие сметные нормативные документы.

Сметные нормативы — это обобщенное название комплекса сметных норм, расценок и цен, объединяемых в отдельные сборники. Они используются для определения сметной стоимости строительства и реконструкции объектов.

Сметной нормой называется совокупность ресурсов (затрат труда работников, времени работы строительных машин, потребности в материалах, изделиях и конструкциях и т.п.), установленная на принятый измеритель строительных, монтажных или других работ. Главная функция сметных норм — определить нормативное количество ресурсов, необходимых для выполнения той или иной работы.

Сметные нормы составляют из расчета того, что работа выполняется в нормальных условиях, не осложненных внешними факторами. Если же работа выполняется в особых условиях (стесненности, загазованности, вблизи действующего оборудования, в районах со специфическими факторами), то к сметным нормам применяются коэффициенты, приводимые в общих положениях к сборникам нормативов.

Источник: http://profsmeta3dn.ru/publ/raznoe/normy_spisanija_materialov/6-1-0-23

Источник: http://cmet4uk.ru/publ/normy_spisanija_materialov/5-1-0-211

Нормы потерь (боя) строительных материалов

Главная Статьи Нормы естественной убыли Нормы потерь (боя) строительных материалов

Нормы потерь (боя) строительных материалов при транспортировке автотранспортом, хранении и реализации утверждены приказом № 95.

Эти нормы являются предельными и применяются только при установлении фактических потерь (боя) на оптовых и розничных торговых предприятиях.

Нормы потерь (боя) распространяются на следующиевиды строительных материалов, в том числе:

— стекло строительное оконное и узорчатое;

— стеклоизделия (стеклоблоки, стеклоплитка);

— асбестоцементные листы (шифер);

— цемент;

— плитки керамические (для внутренней облицовки, для полов, фасадные);

— санитарно-керамические изделия (унитазы, бачки, умывальники, биде и т. п.).

Нормы не распространяются на строительные материалы, имеющие производственные дефекты, указанные в соответствующей нормативно-технической документации (ГОСТы, ОСТы, РТУ и ТУ).

Потери строительных материалов, являющиеся результатом производственного брака, оформляются соответствующим актом, и претензии предъявляются к изготовителю в установленном порядке.

Потери (бой) строительных материалов, возникающие при транспортировке, в пределах установленных норм могут быть списаны только при наличии актов, подтверждающих фактические потери (акт приемки товара и акт на уничтожение боя). Списание потерь (боя) производится по результатам приемки каждой поступившей партии товара, но не выше установленных норм, в процентах от суммы ее стоимости.

В случае выявления сверхнормативных потерь (боя) претензия предъявляется поставщику, если сверхнормативный бой является результатом нарушения им требований нормативно-технической документации к упаковке или транспортировке товаров.

Потери (бой) строительных материалов, возникающие при хранении и реализации, оформляются актами по мере их выявления и уничтожаются комиссией после утверждения соответствующих актов.

Акты, отражающие потери (бой) и их уничтожение, хранятся у материально ответственных лиц и сдаются в бухгалтерию вместе с инвентаризационными описями.

По итогам инвентаризации общая сумма потерь (боя), зафиксированная в актах, в пределах установленных норм списывается в процентах от суммы реализованных за межинвентаризационный период строительных материалов соответствующего наименования.

Норма потерь (боя) строительных материалов при хранении и реализации установлена для предприятия в целом.

В случае если в подсобном помещении и торговом зале имеются самостоятельные бригады материально ответственных лиц, распределение предельной суммы списания потерь (боя) между ними производится на местах приказом руководителя предприятия. Общий размер списания потерь (боя) по предприятию в целом не должен превышать установленных норм.

Пример 19.1. Магазин «Стройматериалы» реализовал за межинвентаризационный период санитарно-технические изделия на сумму 75536 грн.

При подведении итогов инвентаризации оказалось, что потери составили 75,60 грн.

В соответствии с п. 2 Норм (см. табл. 19.1) подлежат списанию потери товаров на сумму:

75536 х 0,05 : 100 = 37,77 грн.

Фактическая величина потерь превышает нормативную на 37,83 грн.

Приведем нормы потерь (боя) строительных материалов при транспортировке автотранспортом, хранении и реализации, утвержденные приказом № 95, в табл. 19.1.

Таблица 19.1

Нормы потерь (боя) строительных материалов при транспортировке автотранспортом, хранении и реализации

| Виды норм | Наименование строительных материалов | ||||

| стекло оконное, узорчатое, стеклоблоки, стеклоплитка | шифер | цемент | плитка керамическая | санитарно-керамические изделия | |

| 1. При транспортировке автотранспортом от поставщиков до предприятий оптовой и розничной торговли (в процентах от суммы поступившей и проверенной партии товара) | 0,6 | 0,9 | 0,25 | — | — |

| 2. При хранении и реализации: | |||||

| — на складах оптовых баз в процентах от стоимости отпущенного и проверенного товара | 0,25 | 0,3 | 0,2 | 0,1 | 0,05 |

| — на предприятиях розничной торговли в процентах от суммы реализованного за межинвентаризационный период товара | 0,25 | 0,3 | 0,2 | 0,1 | 0,05 |

Нормы естественной убыли строительных материалов при перевозках автомобильным транспортом утверждены постановлением Государственного комитета СССР по материально-техническому снабжению от 08.06.87 г. № 78 (табл. 19.2).

Таблица 19.2

Нормы естественной убыли строительных материалов при перевозках автомобильным транспортом

| Наименование материалов | Нормы естественной убыли в процентах от массы перевезенного груза | |

| в таре | навалом | |

| 1 | 2 | 3 |

| Гипсовые вяжущие | 0,4 | 0,8 |

| Известка негашеная | — | 0,9 |

| Мел в кусках | — | 0,6 |

| Мел молотый | 0,4 | — |

| Цемент | 0,4 | — |

| Гравий | — | 1,3 |

| Щебень | — | 1,3 |

| Песок строительный | — | 2,0 |

| Песчано-гравийная смесь | — | 2,0 |

| Отсевы дробления | — | 2,0 |

| Шлак | — | 1,2 |

| Пемзовая мелочь | — | 1,2 |

| Камень бутовый | — | 0,2 |

| Белила сухие | 0,1 | — |

| Пек каменноугольный | — | 0,15 |

| Примечание. Указанные нормы естественной убыли являются предельными независимо от расстояния перевозки и применяются только в случае фактической недостачи груза. |

Нормы естественной убыли нерудных строительных материалов при хранении утверждены постановлением Государственного комитета СССР по материально-техническому снабжению от 15.06.84 г. № 72 (табл. 19.3).

Таблица 19.3

Нормы естественной убыли нерудных строительных материалов при хранении

| Наименование материалов | Нормы естественной убыли в процентах от хранимой массы |

| Щебень | 0,5 |

| Гравий | 0,59 |

| Песчано-гравийная смесь | 0,6 |

| Песок строительный | 0,78 |

| Отсевы дробления | 0,9 |

Источник: http://obuhgalterii.info/?p=336