6-НДФЛ по обособленным подразделениям

Для каждого налогового агента, даже если он впервые взял на себя обязательство по заполнению и перечислению средств в бюджет, процесс осваивания всех обязательных действий происходит без ошибок. Но чаще всего подобная идиллия длится до момента сдачи 6-НДФЛ по обособленному подразделению.

Кто обязан сдавать отчет

Такая обязанность у компаний может появиться при выплате доходов:

- Работникам, которые занимались выполнением своих трудовых обязанностей, находящихся не на территории головного офиса, а в другом принадлежащем компании офисе. Длительность работы в этом случае должна составлять не менее 1 месяца.

- Физлицам, заключившими ранее с лицами, обладающими определенными полномочиями филиала, договор о выполнении ряда работ.

В этих ситуациях даже проведение выплаты дохода одному физлицу способно вызвать у бухгалтера ряд вопросов относительно 6-НДФЛ, заполняемого для обособленного подразделения.

Процедура заполнения документации идентична заполнению 6-НДФЛ для головной компании. Хотя особое внимание придется заполнению титульного листа: а именно ячейкам, созданным для внесения в них информации в виде кода налогового органа, КПП и ОКТМО.

Куда сдавать 6-НДФЛ обособленного подразделения

Стоит помнить о небольшом нюансе.

Независимо от того, сколько в компании зафиксировано ОП в одной ИФНС, в определенный срок головной фирмой должны быть предоставлены 6-НДФЛ по обособленным подразделениям, для каждого — в отдельно заполненном документе.

На предоставление отчета на каждое ОП в отдельном варианте не оказывает влияния численность ОП у головной фирмы. Не влияет на процесс заполнения 6-НДФЛ также численность физлиц, получающих от них доход, и даже определенные условия деятельности ОП.

Таким образом, каждый агент при наличии даже одного ОП должен осуществлять передачу бланков 6-НДФЛ в две инстанции. Один бланк должен быть доставлен в основной налоговый орган. А вот второй — в ИФНС, расположенную на территории, где фактически находится обособленное подразделение.

Стоит также уточнить, куда должны в этой ситуации перечисляться налоги. Несмотря на то, что бланк 6-НДФЛ по филиалу передается также и в основной налоговый орган, фактическое перечисление суммы налога происходит в налоговую, к которой относится ОП.

Стоит помнить, что налогоплательщик обязан независимо от численности работающего в обособленном подразделении персонала своевременно предоставлять отчетность налоговикам.

Это требование относится даже к ОП, в котором была осуществлена выплата дохода всего одному сотруднику. Если по каким-то причинам в указанный срок передача 6-НДФЛ не была осуществлена в налоговую, то компания может быть оштрафована за неисполнение обязанностей.

Особенности подачи декларации 6-НДФЛ смотрите в видео:

Что делать с 6-НДФЛ при закрытии обособленного подразделения

Для такого решения у руководителя компании может быть ряд причин. Независимо от них, практически у каждого возникает вопрос, как в этом случае осуществляется процесс сдачи 6-НДФЛ? Во время процедуры ликвидации ОП работающие ранее в нем специалисты могут быть:

- Уволены. Такое решение руководителем принимается чаще всего в случае полной ликвидации компании и всех его подразделов. В этой ситуации 6-НДФЛ при закрытии обособленного подразделения и головного офиса станет последним отчетом, который обязан быть предоставлен в налоговую своевременно. В нем должны будут полностью отражены суммы последних доходов и суммы вычитаемых налогов. В качестве дополнительной информации в нем также должны присутствовать все даты, когда было осуществлено фактическое получение дохода и последующее удержание из него налога. Данная информация в оформляемом отчете должна присутствовать по всем сотрудникам из головного офиса и подразделений.

- Переведены на другое место работы. То есть все работники с ликвидируемого ОП переводятся в любое другое ОП, имеющееся в компании. В иной ситуации перевод работников может быть осуществлен в головной офис.

Процесс оформления формы 6-НДФЛ в ситуации с ликвидацией ОП немного отличается от стандартного заполнения по используемым в этой процедуре правилам.

В этой ситуации составление отчета начинается с даты, открывающей начало календарного года, и заканчивается датой снятия ОП с учета.

Если ликвидации подвергается ОП, которое было открыто в текущем году, то составление отчетности должно начинаться с даты регистрации филиала.

Несмотря на то, что во время деятельности подразделения подача отчета 6-НДФЛ осуществлялась в основную и территориальную налоговую службу, при ликвидации такой отчет составляется лишь в одном экземпляре и предоставляется в местную налоговую службу.

В случае если процедурой ликвидации занимаются крупные налоговые агенты, то существующее на данный момент законодательство предоставляет каждому из них право выбора. Крупные организации в этой ситуации по своему усмотрению решают, куда лучше и удобнее им передавать 6-НДФЛ: в территориальную или главную налоговую.

Форма 6-НДФЛ предоставляется в территориальную ФНС, где ранее была проведена регистрация подразделения. Подобное требование касается и передачи отчета при ликвидации подразделения.

Источник: https://saldovka.com/nalogi-yur-lits/6-ndfl/primenenie-formyi-6-ndfl-po-obosoblennomu-podrazdeleniyu.html

Главные нюансы 6-НДФЛ по обособленным подразделениям

Оформление 6-НДФЛ является относительно недавним требованием, введенным в действующее законодательство, в связи с чем многие предприниматели не знают о том, как нужно правильно заполнять этот документ и какие правила регулируют оформление такой отчетности.

В частности, многие не знают о том, что для компаний с обособленными подразделениями предусмотрены индивидуальные правила составления этой бумаги, так как оформлять ее нужно по каждому учреждению отдельно, учитывая особые нормы.

Особенности формы

Компания должна подавать отчетность по форме 6-НДФЛ только в некоторых ситуациях:

- физическим лицам производились какие-либо выплаты на территории филиала, который работает обособленно от головной компании, если указанные лица выполняли свои обязанности на стационарном рабочем месте в течение более одного месяца;

- на территории обособленных подразделений сотрудникам осуществлялась выплата заработной платы в соответствии с заключенным соглашением гражданско-правового характера от имени данного подразделения;

- филиал закрывается.

Если же в территориальном налоговом органе есть информация о наличии нескольких филиалов одной компании, то в таком случае по каждому из них нужно будет подавать отчетность именно в это отделение.

Важные замечания

Как говорилось выше, действующее законодательство достаточно четко регулирует порядок оформления и сдачи отчетности по форме 6-НДФЛ, в связи с чем эти особенности лучше всего учесть еще до того, как будут составляться какие-либо документы.

Объяснения в законе

В соответствии с общими правилами компании, имеющие какие-либо обособленные подразделения, должны регистрироваться в налоговых органах, расположенных по месту пребывания каждого такого учреждения, и это правило прописано в пункте 1 статьи 83 Налогового кодекса.

В пункте 2 статьи 230 Налогового кодекса говорится о том, что при наличии обособленного подразделения любая отчетность по НДФЛ должна подаваться именно по месту регистрации данного подразделения.

При этом стоит отметить, что многие предпочитают регистрироваться по месту пребывания такого учреждения, в связи с чем задаются вполне логичным вопросом о том, можно ли будет сдавать отчетность по данному адресу.

Специалисты же налоговой службы говорят о том, что в соответствии с правилами пункта 7 статьи 226 Налогового кодекса при наличии обособленного подразделения налоги с зарплаты сотрудников компания должна будет переводить в бюджет как по месту своего пребывания, так и по месту регистрации отдельных подразделений.

Если компания становится на учет именно по месту регистрации каждого своего подразделения, то в таком случае ей нужно будет подавать отчетность по каждому месту учета.

Нюансы подачи

Налогоплательщик должен в обязательном порядке позаботиться о правильном оформлении и подачи отчетности по форме 6-НДФЛ даже в том случае, если выплачивает зарплату какому-то одному работнику, причем на каждое отдельное подразделение должен оформляться отдельный отчет, даже если все они регистрируются в какой-то одной налоговой. Крупным плательщикам предоставляется подача отчетности по своим подразделениям также в те налоговые органы, в которых зарегистрирована головная организация.

Если же речь идет о крупных налогоплательщиках, то им предоставляется возможность самостоятельного выбора того, куда именно подавать отчетность – по месту регистрации самой организации или же по месту регистрации ликвидируемого подразделения.

Уплата налогов в 6-НДФЛ по обособленным подразделениям

В соответствии с нормами Гражданского кодекса обособленные подразделения могут представлять собой филиалы или представительства, где последние имеют более широкие полномочия.

В качестве представительства признается отделение, которое функционирует на территории другого региона РФ, которое в части или в полной форме берет на себя те функции, которые имеются у главного филиала, чтобы вести деятельность на занимаемой территории.

При этом вне зависимости от того, какой статус имеет обособленное подразделение, оно не может считаться отдельным юридическим лицом.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

Информация о заработках каждого лица должна передаваться компанией в то отделение инспекции, которое находится по месту регистрации, но при этом общая сумма перечисляемого сбора должна отправляться в то отделение налоговой службы, которое находится по месту регистрации плательщиков, выполняющих свои обязанности на территории данного филиала.

В связи с этим при открытии обособленного подразделения они и должны регистрироваться в ближайшем отделении Налоговой службы, а сам платеж должен выплачиваться в соответствии с реквизитами, выданными в этом отделении, куда записывается информация о прибыли всех физических лиц, принимающих участие в работе компании на территории этого субъекта.

Что стоит иметь ввиду

Выше были описаны только обобщенные правила оформления и подачи 6-НДФЛ по обособленным подразделениям, в то время как на практике встречается гораздо больше тонкостей и правил, которые нужно учитывать при составлении этой отчетности.

Схема оформления

Если у компании есть только одно подразделение, то в таком случае ей нужно будет выплачивать налог в региональный бюджет, расположенный в месте регистрации этого подразделения, в то время как при наличии головного офиса или другого подразделения оплата осуществляется по месту расположения каждого отдельного учреждения или же через какое-либо одно ответственное подразделение.

Если на подразделение выделе отдельный баланс, то в таком случае по всем активам, которые относятся к категории налогообложения и находятся на балансе данного филиала, должна уплачиваться соответствующая сумма налога на имущество.

Если же у подразделения отсутствует собственный расчетный счет, то в таком случае оно должно перечислять НДФЛ по месту своей регистрации за каждого сотрудника, и кроме этого не выплачивает никаких налогов.

То же самое относится к ситуации, когда подразделение имеет расчетный счет, но при этом не начисляет выплаты или какие-либо вознаграждения в пользу граждан или же выплачивает их самостоятельно по своему местонахождению.

Куда стоит сдавать

Даже если несколько подразделений компании были зарегистрированы на территории одной налоговой инспекции, подавать 6-НДФЛ нужно каждому из них по месту своей регистрации вне зависимости от количества всех подразделений, численности сотрудников или каких-либо обстоятельств.

Если подразделение закрывается, то в таком случае его сотрудники могут переводиться в другое подразделение, и в таком случае их доход будет указываться в отчетности 6-НДФЛ следующего места работы. Также их могут уволить, и в таком случае нужно будет оформлять заключительный отчет 6-НДФЛ по этому подразделению, который должен отправляться в местное отделение налоговой службы.

Бланк формы 6-НДФЛ:

Отчеты и сроки

Отличительной чертой данной формы отчетности является то, что подача старой формы осуществляется отдельно по каждому сотруднику компании, в то время как новая включает в себя информацию по всему обособленному подразделению.

Если же компания имеет более 24 человек в своем штате, то в таком случае в соответствии с правилами действующего законодательства отчетность должна оформляться исключительно в электронном виде.

Подаваться данная форма должна в каждом квартале календарного года, причем предельной датой сдачи является последнее число того месяца, с которого начинается первый месяц нового периода.

Таким образом, в 2018 году сроки подачи отчетности по форме 6-НДФЛ являются следующими:

| Первый квартал | До 3 мая. |

| Первое полугодие | До 1 августа. |

| Девять месяцев | До 1 ноября. |

| За полный 2018 год | До 3 апреля 2018 года. |

При этом стоит отметить тот факт, что если компания не производила никаких отчислений сотрудникам и имеет нулевые показатели НДФЛ, то в таком случае ей не нужно будет сдавать 6-НДФЛ, равно как и при полном отсутствии наемных работников. Однако эксперты в такой ситуации рекомендуют подать пояснительную записку с указанием того, по какой причине эта форма отсутствует, так как в противном случае на компанию могут наложить всевозможные штрафные санкции.

Ответственность

В пункте 1.

2 статьи 126 Налогового кодекса говорится о том, что нарушение установленных сроков сдачи декларации по форме 6-НДФЛ относится к категории грубых нарушений действующего законодательства, в связи с чем его нужно исправить в предельно короткие сроки. В частности, данное нарушение влечет за собой наложение штрафных санкций на сумму до 1 000 рублей за каждый пропущенный месяц (включая неполные).

При этом стоит отметить тот факт, что в соответствии со статьей 126.1 Налогового кодекса при обнаружении ошибки самим налоговым агентом или же обнаружение им недостоверности документации он может заявить об этом самостоятельно и предоставить корректные данные, что позволит ему полностью освободиться от какой-либо ответственности и наложения штрафа.

Помимо всего прочего, если компания не подает декларацию в установленные сроки и пропущенное время составляет более десяти дней, сотрудники налоговых органов имеют право полностью приостановить возможность проведения каких-либо денежных операций для этого агента.

Источник: http://buhuchetpro.ru/6-ndfl-po-obosoblennym-podrazdelenijam/

Фнс разъяснила, как сдавать 6-ндфл за обособленные подразделения

Если организация встала на учет по месту нахождения каждого своего обособленного подразделения, то перечислять НДФЛ и представлять расчет 6-НДФЛ следует по месту учета каждого такого обособленного подразделения.

Если же все филиалы находятся в одном муниципальном образовании (или городе федерального значения), но на территориях, подведомственных разным налоговым инспекциям, и состоят на учете по месту нахождения одного из них, то перечислять налог с доходов работников этих подразделений и подавать расчеты 6-НДФЛ нужно по месту учета такого обособленного подразделения. Об этом проинформировала ФНС России в письме от 05.10.16 № БС-4-11/18870@.

По общему правилу организации, в состав которых входят обособленные подразделения, расположенные на территории РФ, подлежат постановке на учет в налоговых органах по месту нахождения каждого подразделения (п. 1 ст. 83 НК РФ).

При этом в пункте 4 этой же статьи оговорено: если обособленные подразделения находятся на территории одного муниципального образования или города федерального значения, но подведомственны разным налоговым органам, постановка организации на учет может производиться по месту нахождения одного из таких подразделений по выбору налогоплательщика.

https://www.youtube.com/watch?v=8x6cFk6fv8A

Пункт 2 статьи 230 НК РФ гласит: если у организации есть обособленное подразделение, то отчетность по налогу на доходы физлиц в общем случае следует представлять по месту учета таких подразделений.

Означает ли это, что организация, которая воспользовалась пунктом 4 статьи 83 НК РФ и встала на учет по месту нахождения одного подразделения, может подавать 6-НДФЛ по месту учета этого подразделения? На этот вопрос налоговики ответили утвердительно. Специалисты ФНС рассуждают так.

Согласно пункту 7 статьи 226 НК РФ, если у организации-работодателя есть обособленное подразделение, то налог с зарплаты его сотрудников организация должна переводить в бюджет как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения.

Обязанность представлять расчет 6-НДФЛ по месту своего учета корреспондирует с обязанностью уплачивать исчисленную и удержанную сумму налога в бюджет по месту учета налогового агента. Из сказанного выше авторы письма делают следующий вывод.

Если организация встала на учет по месту нахождения каждого своего подразделения, то НДФЛ перечисляется в бюджет по месту учета каждого подразделения. Соответственно, и расчет по форме 6-НДФЛ, заполненный отдельно по каждому подразделению, должен быть представлен по месту учета каждого ОП.

Иная ситуация возникает в случае, когда несколько обособленных подразделений, подведомственных разным налоговым органам, но в пределах одного муниципального образования или города федерального значения, стоят на учете в одной инспекции (по месту нахождения одного из ОП с присвоением ему КПП). В описанной ситуации НДФЛ с доходов работников всех подразделений можно перечислить в бюджет по месту учета ответственного обособленного подразделения. Соответственно, расчеты 6-НДФЛ в отношении работников данных подразделений должны быть представлены в одну инспекцию (по месту учета ответственного ОП с указанием его КПП). Добавим, что согласно пункту 1.10 приказа ФНС России от 14.10.15 № ММВ-7-11/450@, расчет 6-НДФЛ заполняется по каждому ОКТМО отдельно. Это означает, что в одну инспекцию подается несколько расчетов 6-НДФЛ (отдельно по каждому ОКТМО).

Источник: https://www.buhonline.ru/pub/news/2016/10/11590

6-НДФЛ сдает каждое обособленное подразделение независимо от постановки на учет в одной ИФНС

В письме от 9 ноября 2016 года № БС-4-11/21223 налоговая служба России рассмотрела вопрос об отчислении подоходного налога, заполнении и сдаче расчета по форме 6-НДФЛ предприятием с обособленными подразделениями.

По мнению чиновников, указанный расчет налоговый агент должен оформлять отдельно по каждому подразделению. Более того: это касается и тех «обособок», которые расположены в одном муниципальном образовании.

То есть стоят на налоговом учете в одной инспекции.

Заметим, что данная ситуация напрямую не урегулирована налоговым законодательством. И вообще у фирм с обособленными структурами постоянно возникают вопросы о том, как применять положения Налогового кодекса.

Немногим ранее налоговая служба РФ уже высказывала аналогичную позицию в письме от 28 декабря 2015 года № БС-4-11/23129. Причем налоговики более категоричны, чем Минфин.

Они подчеркивают: глава 23 НК РФ о подоходном налоге вообще не имеет положений, которые давали бы предприятиям с обособленными подразделениями по своей воле назначать «обособку», через которую отчислять НДФЛ.

Следовательно, и сдавать расчет на бланке 6-НДФЛ.

Похожая ситуация

Из закона не совсем ясен и порядок представления 6-НДФЛ, когда фирма и ее, например, дополнительные офисы стоят на учете в одной инспекции, но расположены в разных муниципальных образованиях, которые отнесены к этому налоговому органу.

В своих разъяснениях от 01 августа 2016 года № БС-4-11/13984 налоговое ведомство следует своей позиции: расчет на бланке 6-НДФЛ фирме необходимо заполнять по каждому обособленному подразделению.

Это касается и той ситуации, когда «обособки» стоят на учете в одной инспекции.

ФНС исходит также и того, что в расчете 6-НДФЛ нет дополнительных листов для отражения строки «Код по ОКТМО» с разными ОКТМО.

Кпп «обособки»

Согласно утвержденным правилам, при внесении в расчет данных фирмой с обособленными подразделениями по строке «КПП» (код причины постановки) она приводит код по месту дислокации ее такого подразделения. Его указывают сразу после поля с ИНН. Этого требует пункт 2.2 второго раздела Порядка заполнения и сдачи расчета 6-НДФЛ (утв. приказом ФНС от 14.10.2015 № ММВ-7-11/450).

Подробнее об этом см. «КПП обособленного подразделения: как узнать и получить».

Бремя обособленных подразделений

Отечественные налоговые агенты – юридические лица могут создавать свои сторонние структуры. Большинство из них по закону имеет правовой статус обособленных подразделений. Как правило, это:

- филиалы;

- представительства (торговые, интересов головной фирмы и др.);

- стационарно оборудованные трудовые места.

Таким образом, компании с разветвленной сетью закон обязывает отчислять исчисленный и удержанный подоходный налог (п. 7 ст. 226 НК РФ):

- и по месту своего расположения;

- и там, по присутствует каждое обособленное подразделение.

В свою очередь, это обязывает сдавать соответствующий расчет по форме 6-НДФЛ в налоговую инспекцию, где расположено обособленное подразделено и поставлено там на налоговый учет.

https://www.youtube.com/watch?v=QOLY50MxtlE

Причем в указанный расчет «обособка» должна занести не только персонал на трудовом договоре, но исполнителей, подрядчиков и т. п., которым она выплачивает гонорары. Конечно при условии, что гражданско-правовые соглашения с данными лицами подписаны от имени обособленного подразделения.

Также см. «Как открыть обособленное подразделение ООО: инструкция».

Источник: https://buhguru.com/ndfl/6ndfl-po-obosob.html

О новом варианте заполнения формы 6-ндфл и ошибках при ее заполнении

Автор: Зобова Е. П., редактор журнала

За налоговый период 2017 года форма 6‑НДФЛ представляется в обновленном варианте. О том, что изменилось в этой форме отчетности по НДФЛ, а также об ошибках, встречающихся при ее заполнении, читайте в данном материале.

Срок вступления в силу обновленной формы 6‑НДФЛ

Недавно был подписан Приказ ФНС России от 17.01.2018 № ММВ-7-11/18@[1]. Документ вносит изменения в форму 6‑НДФЛ[2], которая действует в первоначальном виде с 2016 года.

Налоговые агенты должны отчитаться по обновленной форме 6‑НДФЛ за налоговый период 2017 года. Сделать это нужно не позднее 2 апреля 2018 года (п. 2 ст. 230 НК РФ).

Изменения формы 6‑НДФЛ

Изменения внесены в титульный лист, порядок заполнения и представления, а также формат представления формы 6‑НДФЛ. Разделы 1 «Обобщенные показатели» и 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» остались в неизменном виде.

Титульный лист

Титульный лист формы 6‑НДФЛ не просто скорректирован, а заменен на новый вариант. По сравнению с действующей редакцией формы 6‑НДФЛ в титульный лист внесены следующие изменения:

- штрихкод 15201027 заменен штрихкодом 15202024;

- для организаций – крупнейших налогоплательщиков ИНН и КПП по месту нахождения организации указываются согласно свидетельству о постановке на учет российской организации в налоговом органе по месту нахождения (5‑й и 6‑й разряды КПП – 01);

- введены реквизиты при реорганизации или ликвидации организации;

- совершены другие уточняющие поправки.

Что касается реорганизации или ликвидации организации, то введены следующие поля:

- «Форма реорганизации (ликвидация) (код)»;

- «ИНН/КПП реорганизованной организации».

Организация-правопреемник представляет в налоговый орган по месту своего нахождения (по месту учета в качестве крупнейшего налогоплательщика) форму 6‑НДФЛ за последний период представления и уточненные расчеты за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) с указанием в титульном листе (стр. 001) по реквизиту «по месту нахождения (учета) (код)» кода 215 или 216, а в верхней его части – ИНН и КПП организации-правопреемника. В строке «налоговый агент» отражается наименование реорганизованной организации или обособленного подразделения реорганизованной организации.

По строке «ИНН/КПП реорганизованной организации» прописываются ИНН и КПП, которые были присвоены организации до реорганизации налоговым органом по месту ее нахождения (по месту учета в качестве крупнейшего налогоплательщика) или по месту нахождения обособленных подразделений реорганизованной организации.

Коды форм реорганизации и ликвидации организации (обособленного подразделения) приведены в приложении 4 к Порядку заполнения формы 6‑НДФЛ.

В случае если представляемый в налоговый орган расчет не является расчетом за реорганизованную организацию, по строке «ИНН/КПП реорганизованной организации» указываются прочерки.

Отметим, что согласно п. 3.5 ст.

55 НК РФ при прекращении организации путем ликвидации или реорганизации (прекращении физическим лицом деятельности в качестве индивидуального предпринимателя) последним налоговым (расчетным) периодом для такой организации (такого индивидуального предпринимателя) является период времени с начала календарного года до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

В связи с вышесказанным до завершения ликвидации (реорганизации) организация представляет в налоговый орган по месту своего учета расчет по форме 6‑НДФЛ за период времени от начала года до дня завершения ликвидации (реорганизации) организации.

Представление правопреемником расчета по форме 6‑НДФЛ за реорганизованную организацию действующей редакцией НК РФ не предусмотрено (Письмо УФНС по г. Москве от 10.01.2018 № 13‑11/001299@).

Источник: https://www.audar-press.ru/primer-zapolnenia-6-ndfl

6-ндфл инструкция по заполнению — 13 ситуаций

Все работодатели не зависимо от формы собственности – ООО или ИП должны ежеквартально предоставлять в ИФНС отчетность за своих работников – форму 6 НДФЛ. В качестве инструкции по заполнению рассмотрим 13 самых распространенных и важных ситуаций, по которым чаще всего возникают вопросы.

6-НДФЛ инструкция по заполнению – топ 13 вопросов и ответов

Вопрос №1. Нужно ли сдавать нулевую 6-ндфл?

Прежде чем рассматривать сложные вопросы, начнем с самого простого, но также весьма распространенного – если у вас форма 6-ндфл нулевая, нужно ли сдавать отчетность в этом случае? Такая ситуация может возникнуть в случае, если работники в компании отсутствуют и за отчетный период не осуществлялись облагаемые НДФЛ выплаты (зарплата, компенсации и прочее).

Ответ. В соответствии с НК РФ, если индивидуальный предприниматель или организация не имеет работников или же за отчетный период сотрудники не получали доходов, также не производились выплаты по договорам гражданско-правового характера, то у ИП или ООО не возникает обязанность налогового агента. В связи с этим форма 6-НДФЛ за этот отчетный период не предоставляется в налоговую инспекцию

Внимание! Образец заполнения формы 6-НДФЛ можно посмотреть здесь.

Форма 6-НДФЛ содержит сведения о тех доходах, которые облагаются подоходным налогом, при этом в ней не отражаются доходы, которые перечислены в НК РФ в ст. 217.

Следовательно, строка 020 должна содержать помимо отпускных, заработной платы, других аналогичных доходов, также и доходы, которые частично облагаются НДФЛ, поименованные в НК РФ ст. 217. К ним относятся, например, выходные пособия сумма которых превышает три средних заработка, подарки, стоимость которых превышает 4000 рублей.

Вопрос №3. Как правильно заполнить строку 030?

Данная строка должна заполняться в соответствии со значениями кодов вычетов, которые были утверждены по приказу ФНС России под номером ММВ-7-11/387@ от 10.09.2015.

Таким образом, в ней необходимо показывать имущественные социальные, детские и стандартные вычеты. Помимо этого в строке указываются не облагаемые части таких доходов сотрудника, как материальная помощь, подарки и т.д.

Вопрос №4. Какие суммы вписываются в строке 080

В строке 080 необходимо указывать не удержанную на отчетную дату общую сумму налога, рассчитываемую нарастающим итогом с начала года, с учетом положений пункта 14 ст. 226.1 НК РФ, а также ст. 226 п.5 НК РФ.

Соответственно по данной строке необходимо отразить общую сумму налога, которая не была удержана налоговым агентом (организацией или ИП с работниками) с полученных физическими лицами доходов в виде материальной выгоды , а также в натуральной форме, если не производились иные выплаты доходов выраженных в денежной форме.

Вопрос №5. Как отразить доход в натуральной форме в 6-НДФЛ, с которого не производилось удержание НДФЛ

Вопрос. Бывший сотрудник компании получил доход в натуральной форме 1 сентября 2016 года. В пользу данного работника больше никаких начислений не производилось. Как правильно заполнить отчетность?

Ответ. При выплате такого дохода в натуральной форме его отражают в расчете 6-НДФЛ за 9 месяцев в разделе №1 в строках 020, 040, 080, а в разделе №2 – строках 100-140.

Раздел №2 следует заполнять следующим образом:

| Номер строки | Как заполнить |

| 100 | Ставится дата получения дохода – 01.09.2016 |

| 110, 120 | Вносится дата в следующем виде: 00.00.0000 |

| 130 | Указывается соответствующая сумма дохода |

| 140 | Проставляется 0 |

Источник: https://infportal.ru/buhuchet/6-ndfl-instruktsiya-po-zapolneniyu-13-situatsij.html

6-НДФЛ в 2018 году: как заполнить, сроки сдачи, бланк формы

Порядок заполнения прописан в Приказе ФНС РФ от 14.10.2015 № ММВ-7-11/450@. Отчет не отменяет привычную всем годовую форму справки 2-НДФЛ. Главное отличие двух форм в порядке отражения данных: справка 2-НДФЛ представляется отдельно на каждое физическое лицо, которому был выплачен доход, а 6-НДФЛ подается в целом по организации.

В квартальной отчетности отражается совокупный доход, выплаченный всем физическим лицам. Данные в форме 6-НДФЛ показываются нарастающим итогом с начала года.

Представлять отчетность нужно по месту регистрации организации или ИП. На каждое обособленное подразделение представляется отдельный расчет 6-НДФЛ по месту его регистрации (письмо Минфина РФ от 19.11.2015 № 03-04-06/66970, письмо ФНС РФ от 28.12.2015 № БС-4-11/23129@).

Небольшим фирмам с численностью работников до 25 человек разрешается сдавать отчетность 6-НДФЛ на бумажном бланке.

Если численность превышает 25 человек, отчитаться придется в электронной форме. Легко и быстро отправить отчетность по телекоммуникационным каналам связи поможет система Контур.Экстерн.

Заполните и отправьте отчетность 6-НДФЛ онлайн без ошибок. Для вас 3 месяца Контур.Экстерна бесплатно!

Попробовать

Сроки сдачи 6-НДФЛ в 2017-2018 годах

Форму 6-НДФЛ необходимо сдавать не позднее последнего числа месяца, который следует за отчетным кварталом. С учетом выходных и праздничных дней в 2018 году предусмотрены следующие сроки отчетности:

- За 2017 год — до 02.04.2018;

- за I квартал — до 03.05.2018;

- за полугодие — до 31.07.2018;

- за девять месяцев — до 31.10.2018.

Чтобы сдать форму 6-НДФЛ сохраните в закладках календарь бухгалтера.

Порядок заполнения 6-НДФЛ

Ниже вы найдете краткую инструкцию по заполнению 6-НДФЛ.

Форма 6-НДФЛ содержит титульный лист и два раздела.

Если у организации есть обособленные подразделения, на титульном листе нужно указывать КПП и ОКТМО таких подразделений. ИНН в любом случае ставится по головной организации.

Как заполнить Раздел 1 «Обобщенные показатели»

В этом разделе следует показать сумму начисленных доходов в разбивке по ставкам налога. Отдельной строкой записывается сумма начисленных дивидендов. Информация о дивидендах необходима ИФНС для сопоставления ее с цифрами, отраженными в декларации по налогу на прибыль.

Раздел №1 расчета 6-НДФЛ может размещаться на нескольких страницах, если в организации применяют разные ставки НДФЛ.

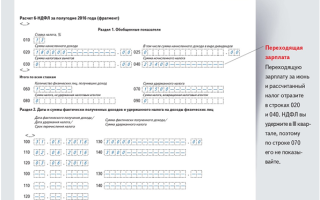

Как заполнить строку 070 формы 6-НДФЛ

Бухгалтеры часто спрашивают о порядке заполнения строки 070 6-НДФЛ. Что туда входит, расскажем ниже.

Строка 070 6-НДФЛ включает общую сумму удержанного налога нарастающим итогом с начала года. Важно, чтобы НДФЛ был удержан. Например, в строке 070 отчета за I квартал 2018 года не нужно отражать налог с мартовской зарплаты, если она выплачена в апреле (письма ФНС России от 01.08.2016 № БС-4-11/13984@, от 01.07.2016 № БС-4-11/11886@).

Как заполнить Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

Во втором разделе нужно сгруппировать доходы по датам получения. По каждой группе нужно отметить даты удержания налога и перечисления его в бюджет.

С 2016 года по некоторым видам доходов действует новый порядок определения даты их получения физическим лицом (ст. 223 НК РФ).

Так, доход в виде материальной выгоды за пользование займом необходимо определять на последнюю дату каждого месяца.

Если работник пользовался займом в течение первого квартала, по строкам 100 и 130 нужно отразить материальную выгоду по состоянию на 31.01.2018, 28.02.2018 и 31.03.2018. НДФЛ с дохода отражается в строке 140.

Переходящий НДФЛ в 6-НДФЛ

Встречаются ситуации, когда доход начисляется в одном квартале, а выплачивается уже в следующем. Исчисление и удержание НДФЛ приходятся на разные кварталы. Такая ситуация характерна для мартовской, июньской, сентябрьской и декабрьской зарплаты.

Если в компании есть переходящий налог, его нужно отражать в квартале удержания. Для отпускных, премий и больничных предусмотрена иная схема — налог отражается в том периоде, когда выплачен доход.

Уточненный расчет

Уточненный расчет по форме 6-НДФЛ организации и ИП должны представить, если в первичном отчете обнаружены ошибки или указана недостоверная информация.

Признак уточненного расчета пишется на титульном листе в поле «номер корректировки» (001, 002, 003 и т п.).

Ответственность

Для налоговых агентов предусмотрены следующие типы наказаний:

- несвоевременная сдача отчетности по НДФЛ грозит налогоплательщику штрафом в 1000 рублей. Штраф начисляется за каждый полный или неполный месяц задержки отчета (п. 1.2 ст. 126 НК РФ);

- при представлении отчета по НДФЛ через 10 дней после установленного срока ИФНС может заблокировать в банке счет организации или ИП;

- за недостоверные сведения в форме 6-НДФЛ фирма заплатит 500 рублей (ст. 126.1 НК РФ);

- нарушив порядок представления отчета в электронной форме, компания будет оштрафована. Штраф составит 200 рублей. В проекте находится новая форма 6-НДФЛ с 2018 года. Существенных изменений в ней не будет. Обновится формат. Актуальную форму вы всегда можете посмотреть по ссылке.

Скачать бесплатно без регистрации форму 6-НДФЛ

Скачать пример заполнения 6-НДФЛ

Как отразить отпускные в 6-НДФЛ

Источник: https://www.kontur-extern.ru/info/raschet-i-zapolnenie-6-ndfl

Расчет по форме 6-НДФЛ в 2018 году

Расчет 6-НДФЛ – еще один вид отчетности для всех работодателей. Его должны сдавать организации и ИП с работниками, начиная с 1 квартала 2016 года.

В отличие от справок 2-НДФЛ (оформление которых никто не отменял) форма 6-НДФЛ составляется не отдельно по каждому сотруднику, а по всей компании или ИП в целом.

Стоит заметить, что многие ИП и организации для упрощения процесса формирования и сдачи расчетов 6-НДФЛ используют специальные программы или онлайн сервисы.

Бланк формы 6-НДФЛ в 2018 году

Бланк расчета по форме 6-НДФЛ вы можете бесплатно скачать по этой ссылке.

Примечание: 26 января 2018 года на сайте ФНС был опубликован приказ о внесении изменений в действующую форму расчета, в связи с чем за 2017 год 6-НДФЛ сдается по новой форме. В настоящий момент она не опубликована и появится на сайте в ближайшее время, также, как и образец ее заполнения.

Образец заполнения 6-НДФЛ

Образец заполнения расчета 6-НДФЛ вы можете посмотреть на этой странице.

Куда сдавать расчет 6-НДФЛ

6-НДФЛ необходимо сдавать в ту же ИФНС, в которую был перечислен НДФЛ. Адрес и контактные данные вашей налоговой инспекции, можно узнать при помощи этого сервиса

Форма расчета 6-НДФЛ

Расчет 6-НДФЛ можно передать в налоговую инспекцию двумя способами:

- В бумажной форме лично или по почте заказным письмом. Такой способ подходит только тем работодателям, у которых среднесписочная численность сотрудников получивших доход в налоговом периоде составляет менее 25 человек.

- В электронном виде на дисках и флешках или через интернет посредством операторов ЭДО или сервиса на сайте налоговой службы.

Сроки сдачи формы 6-НДФЛ в 2018 году

Расчет 6-НДФЛ необходимо сдавать ежеквартально. Крайний срок подачи – последнее число первого месяца следующего квартала.

| За 2017 год | 2 апреля 2018 года |

| 1 квартал 2018 года | 30 апреля 2018 года |

| Полугодие 2018 года | 31 июля 2018 года |

| 9 месяцев 2018 года | 31 октября 2018 года |

| За 2018 год | 1 апреля 2019 года |

Примечание: если отчетный день выпадает на выходной или праздник, то крайний срок сдачи переносится на ближайший рабочий день.

Штрафы за несдачу формы 6-НДФЛ

Штраф за несвоевременную подачу расчета 6-НДФЛ составляет 1000 рублей за каждый месяц просрочки. Кроме этого налоговые инспекторы имеют право заблокировать расчетный счет организации (ИП) в случае задержки в сдаче отчета более чем на 10 дней.

Штраф за подачу отчета содержащего недостоверные сведения составляет 500 рублей за каждый документ.

Порядок заполнения формы 6-НДФЛ

Официальную инструкцию по заполнению расчета 6-НДФЛ вы можете скачать по этой ссылке.

Ниже перечислены основные требования, которые необходимо соблюдать при заполнении расчета 6-НДФЛ:

- Расчет заполняется на основании данных содержащихся в регистрах налогового учета (начисленные и выплаченные доходы, предоставленные налоговые вычеты, исчисленный и удержанный НДФЛ).

- Форма 6-НДФЛ составляется нарастающим итогом (первый квартал, полугодие, 9 месяцев и календарный год).

- Если все требуемые показатели не получается уместить на одной странице, то заполняется необходимое количество страниц. Итоговые данные в этом случае отражаются на последней странице.

- Все страницы, начиная с титульного листа должны быть, пронумерованы («001, «002» и т.д.).

- При заполнении расчета 6-НДФЛ запрещается:

- исправление ошибок при помощи корректирующего средства;

- двусторонняя печать листов;

- скрепление листов, приводящее к порче бумажного носителя.

- При заполнении формы 6-НДФЛ необходимо использовать чернила черного, фиолетового или синего цвета.

- При заполнении расчета на компьютере печать знаков выполняется шрифтом Courier New высотой 16-18 пунктов.

- Каждому показателю в форме расчета соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель (исключение составляют показатели, значением которых являются дата или десятичная дробь).

- Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком «.» («точка»).

- Для десятичной дроби используются два поля, разделенные знаком «точка». Первое поле соответствует целой части десятичной дроби, второе дробной части десятичной дроби.

- В расчете обязательны к заполнению реквизиты и суммовые показатели. При отсутствии значения по суммовым показателям указывается ноль («0»).

- Текстовые и числовые поля заполняются слева направо, начиная с крайней левой ячейки, либо с левого края поля, отведенного для записи значения показателя.

- Если для указания какого-либо показателя не требуется заполнение всех знакомест, то в незаполненных ячейках необходимо поставить прочерк.

- Дробные числа заполняются аналогично правилам заполнения целых чисел. Если знакомест для указания дробной части больше чем цифр, то в свободных ячейках ставятся прочерки (например, «123456——.50»).

- Суммы НДФЛ исчисляются и указываются в полных рублях по правилам округления (менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля).

- Расчет 6-НДФЛ заполняется отдельно по каждому ОКТМО.

- На каждой странице формы 6-НДФЛ в соответствующем поле необходимо поставить подпись и дату подписания расчета.

Поле «ИНН». ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе. У организаций ИНН состоит из 10 цифр, поэтому при заполнении необходимо в 2-х последних ячейках поставить прочерки (например, «5004002010—»).

Поле «КПП». ИП поле КПП не заполняют. Организации указывают КПП, который был получен в ИФНС по месту нахождения (обособленные подразделения указывают КПП по своему месту нахождения).

Поле «Номер корректировки». Ставится: «000» (если за налоговый период (квартал) расчет сдается первый раз), «001» (если это первое исправление), «002» (если второе) и т.д.

Поле «Период представления (код)». Указывается код периода, за который сдается расчет (см. Приложение 1).

Поле «Налоговый период (год)». Указывается год налогового периода, за который сдается расчет (например, 2016).

Поле «Представляется в налоговый орган (код)». Указывается код налогового органа, в который подается расчет 6-НДФЛ. Код вашей ИФНС вы можете узнать при помощи этого сервиса.

Поле «По месту нахождения (учета) (код)». Указывается код места представления расчета в налоговый орган (см. Приложение 2).

Поле «налоговый агент». Индивидуальным предпринимателям необходимо построчно заполнить свою фамилию, имя и отчество. Организации пишут свое полное наименование в соответствии с учредительными документами.

Поле «Код по ОКТМО». Организации указывают код ОКТМО по месту нахождения (нахождения обособленного подразделения). ИП указывают код по ОКТМО по месту жительства.

ИП применяющие ЕНВД или ПСН указывают код ОКТМО того муниципального образования в котором они состоят на учете в качестве плательщиков этих налогов.

Узнать код ОКТМО можно при помощи этого сервиса.

Поле «Номер контактного телефона». Указывается телефонный код города и номер телефона, по которому можно будет с вами связаться работникам налоговой инспекции (например, «+74950001122»).

Поле «На страницах». В данном поле указывается количество страниц, из которых состоит расчет 6-НДФЛ (например, «002»).

Поле «c приложением подтверждающих документов или их копий». Здесь ставится количество листов у документов, которые прилагаются к расчету 6-НДФЛ (например, доверенность представителя). Если таких документов нет, то поставьте прочерки.

Блок «Доверенность и полнота сведений, указанных в настоящем расчете, подтверждаю».

В первом поле необходимо указать: «1» (если расчет подтверждает ИП или руководитель организации), «2» (если представитель налогового агента).

В остальных полях этого блока:

- Если расчет сдает ИП, то ему необходимо поставить только подпись и дату подписания расчета.

- Если расчет сдает организация, то необходимо построчно указать ФИО руководителя в поле «фамилия, имя, отчество полностью». После чего руководителю необходимо поставить подпись и дату подписания расчета.

- Если расчет сдает представитель (физическое лицо), то необходимо построчно указать ФИО представителя в поле «фамилия, имя, отчество полностью». После этого представителю необходимо поставить подпись, дату подписания и указать наименование документа, подтверждающего его полномочия.

- Если расчет сдает представитель (юридическо лицо), то в поле «фамилия, имя, отчество полностью» пишется ФИО уполномоченного физического лица этой организации. После этого, данному физлицу необходимо поставить подпись, дату подписания и указать документ, подтверждающий его полномочия. Организация в свою очередь заполняет свое наименование в поле «наименование организации».

Раздел 1. Обобщенные показатели

В Разделе 1 указываются обобщенные суммы НДФЛ по всем работникам нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

Если доходы в течение налогового периода выплачивались по разным ставкам, то Раздел 1 нужно заполнить отдельно по каждой налоговой ставке (за исключением строк 060-090).

Соответственно если все показатели строк Раздела 1 не получается уместить на одной странице, то заполняется необходимое количество страниц. Итоговые показатели по всем ставкам (строки 060-090) заполняются на первой странице.

В Разделе 1 указывается:

Строка 010 – ставка налога, по которой был исчислен НДФЛ.

Строка 020 – обобщенная сумма начисленного дохода по всем работникам нарастающим итогом с начала налогового периода.

Строка 025 – обобщенная сумма начисленных дивидендов по всем работникам нарастающим итогом с начала налогового периода.

Строка 030 – обобщенная сумма предоставленных налоговых вычетов уменьшающих доход подлежащий налогообложению, нарастающим итогом с начала налогового периода.

Строка 040 – обобщенная сумма исчисленного НДФЛ по всем работникам нарастающим итогом с начала налогового периода.

Строка 045 – обобщенная сумма исчисленного налога на доходы в виде дивидендов нарастающим итогом с начала налогового периода.

Строка 050 – обобщенная сумма фиксированных авансовых платежей по всем работникам, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода.

Строка 060 – общее количество работников, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же сотрудника, количество работников не корректируется.

Строка 070 – общая сумма удержанного налога нарастающим итогом с начала налогового периода.

Строка 080 – общая сумма налога, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода.

Строка 090 – общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со статьей 231 НК РФ, нарастающим итогом с начала налогового периода.

В Разделе 2 указываются даты фактического получения работниками дохода и удержания налога сроки перечисления налога и обобщенные по всем работникам суммы фактически полученного дохода и удержанного налога.

В Разделе 2 указывается:

Строка 100 – дата фактического получения доходов, отраженных по строке 130.

Строка 110 – дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130.

Строка 120 – дата, не позднее которой должна быть перечислена сумма налога.

Строка 130 – обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату.

Строка 140 – обобщенная сумма удержанного налога в указанную в строке 110 дату.

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100-140 заполняются по каждому сроку перечисления налога отдельно.

| 21 | 1 квартал |

| 31 | полугодие |

| 33 | девять месяцев |

| 34 | год |

| 51 | 1 квартал при реорганизации (ликвидации) организации |

| 52 | полугодие при реорганизации (ликвидации) организации |

| 53 | 9 месяцев при реорганизации (ликвидации) организации |

| 90 | год при реорганизации (ликвидации) организации |

Примечание: ликвидированные (реорганизованные) организации заполняют код, соответствующий периоду времени от начала года, в котором произошла ликвидация (реорганизация), до дня завершения ликвидации (реорганизации).

| 120 | По месту жительства индивидуального предпринимателя |

| 125 | По месту жительства адвоката |

| 126 | По месту жительства нотариуса |

| 212 | По месту учета российской организации |

| 213 | По месту учета в качестве крупнейшего налогоплательщика |

| 220 | По месту нахождения обособленного подразделения российской организации |

| 320 | По месту осуществления деятельности индивидуального предпринимателя |

| 335 | По месту нахождения обособленного подразделения иностранной организации в РФ |

Нулевой расчет по форме 6-НДФЛ

Отчет 6-НДФЛ с нулевыми показателями сдавать не нужно.

Позиция представителей ФНС в это вопросе довольно простая: если в течение налогового периода не было выплат и НДФЛ не удерживался, форму 6-НДФЛ сдавать не надо.

Не требуется сдавать 6-НДФЛ и в тех случаях, когда сотрудников нет в принципе, а также когда ИП или организация только зарегистрировались и работать ещё не начали.

Примечание: для своей подстраховки вы можете (но не обязаны) написать в ИФНС пояснение в произвольной форме на каком основании (отсутствие выплат, деятельности, сотрудников) вы не стали подавать отчет 6-НДФЛ.

Источник: https://www.malyi-biznes.ru/otchetnost-za-rabotnikov/6-ndfl/