Аск ндс — новый сервис фнс для поиска незаконных вычетов ндс

Второй год в России существует новая налоговая программа, основанная на Big Data, называется она очень сложно, в простонародье ее прозвали АСК НДС. Что же это такое на самом деле?

Понятие АСК НДС

Эта программа работает для того, чтобы ловить однодневные фирмы и тех, кто пытается воспользоваться незаконными вычетами НДС. Программа АСК НДС 2 была задействована в конце 2013 года, и уже в 2014 году бюджет государства пополнился более чем на 100 миллиардов рублей.

Как же работает эта база? Она сверяет составленный плательщиком НДС, собирая данные из его книги продаж, и вычет, принятый покупателем, по книге покупок покупателя. При несоответствии показаний сама программа выясняет, корректно ли контрагенты отразили документы и насколько правомерны действия покупателя и его желание получить вычет. Участие налоговика не требуется.

При расхождении данных автоматически контрагентам отправляются письма с просьбой разъяснить данный факт. Если в течение пяти рабочих дней не были представлены объяснения, НИ начинает проверку. В итоге контрагенты или исправляют ошибки, или доплачивают в бюджет деньги.

Что делает программа:

- Анализирует декларации по НДС.

- Сверяет данные контрагентов.

- Находит расхождения автоматически.

- Отправляет письма с просьбой предоставить объяснение расхождений.

В результате многим организациям пришлось отказаться от налогового вычета.

Новая АСК НДС 3

В 2016 году была запущена АСК НДС 3. Новая программа станет более расширенной при проверке плательщиков. Будут обрабатываться все данные, не только декларации, но и кассовые аппараты. Оборудование будет считывать все данные с кассовых аппаратов и сверять их с книгами продаж организаций.

В результаты фирмы-однодневки отпадут сами собой.

Подход АСК к налогоплательщикам

Программа необходима для более тщательной проверки организации. Раньше происходило так:

Сейчас же программа АСК НДС самостоятельно сверяет все данные, которые предоставила организация. Если риск нарушения очень велик, компанию проверяют все контролирующие органы. Подход программы состоит из нескольких факторов, ради чего она была и создана:

- Понимать, как выявленные расхождения влияют на работу компании, на составление налоговой отчётности.

- Для конкретной организации выбрать свой метод контроля и удерживать компанию рамках, которые позволяет Российский контроль деятельности.

- Для компаний, которые миновали зону риска программы, увеличилась возможность обойтись без дополнительной проверки. То есть если действия компании законны, не нужно переживать, что будут дополнительные вопросы у НИ.

Нужно понимать, что под риск может попасть любая компания. Незначительная совершенная ошибка, так сказать, человеческий фактор, и вы уже под контролем инспекторов. Даже простое юридическое изменение адреса, названия уже является поводом для контроля.

Как не оказаться в чёрном списке АСК НДС 3

После запуска новой машины «тотального» контроля любая компания может оказаться в зоне риска.

Чтобы избежать дополнительного контроля, необходимо выполнить ряд действий:

- Обязательно проверять контрагента. Официальное лицо, выступающее от этой организации, также должно предъявлять свои документы при подписании договоров.

- Проверять бухгалтерские данные, активы организации. Обязательно должен быть почтовый и юридический адрес у потенциального контрагента.

- Проверить банк данных судебных приставов.

Тщательная проверка будущих партнеров поможет не только избежать встречи с мошенниками, но и убережет от попадания в «черный» список системы АСК.

Некоторые подробности про АСК НДС 3 в этом видео:

Что ожидает плательщиков НДС в будущем?

Налоговая инспекция, запустив АСК НДС, сможет видеть все движения товаров. Сейчас программа сама устанавливает соответствие данных из книг продаж и книг покупок по счетам-фактурам и НДС. А самих данных о товарах нет.

В итоге, когда осуществляется проверка выбранного предприятия, выстроить конкретное движение товара у налоговиков не получается. И это, несомненно, плюс для работы бизнеса.

Но не стоит успокаиваться. Налоговики планируют разработать новую базу, которая будет действовать совместно с таможенной службой, с программой Центрального Банка РФ. Тогда уже налоговая служба сможет в режиме онлайн видеть все цепочку транзита денег: куда и зачем ушли, и были ли возвращены в компанию.

Так что все те, кто пытается работать нечестно, уже не имеют шансов заработать, и в итоге такой бизнес просто исчезнет.

Источник: https://saldovka.com/nalogi-yur-lits/nds/ask-nds.html

Счета-фактуры — электронно, образец, бланк, покупка, продажа

Каких принципов плательщикам налога на добавленную стоимость стоит придерживаться при составлении счетов-фактур? Правила оформления и порядок отражения в отражения в учетных документах пригодятся не только бухгалтерам, но и руководителям компаний.

Если вы не используете специальную систему налогообложения, то возможно, относитесь к плательщикам НДС. А такие лица должны выставлять счета-фактуры на товар и услуги своим контрагентам.

Что же это такое, кем, когда и зачем выставляется? Какие законодательные документы регулируют этот вопрос?

Общие сведения ↑

Сначала разберемся, обязаны ли вы готовить такие бланки. За ответом обратимся к нормативной документации, которая актуальна в 2016 году.

Определения

Такие бланки проверяются федеральной налоговой службой довольно часто, и при обнаружении ошибок плательщик будет лишен права получить обратно ранее уплаченный налог.

Кто должен выписывать?

Выставлять счета-фактуры (ст. 169 НК) должны также:

Чтобы можно было не выставлять бланки, стоит получить согласие контрагента.

Действующая нормативная база

Главные нормативные акты, которыми регулируется плательщик при выставлении счетов-фактур:

Общие характеристики формирования СФ ↑

Рассмотрим наиболее острые вопросы, возникающие у налогоплательщиков при оформлении счетов-фактур. Отражать бланк необходимо в том периоде, в котором товар реализован.

Требования к заполнению и выставлению счетов:

- Плательщики ведут количественный и номерной учет бланков.

- Запрещено передавать незаполненный документ другой компании или ее филиалу.

- За тем, правильно ли составляется счет-фактура на услуги, товар и работы, должен следить руководитель или доверенное лицо предприятия (если имеется соответствующий Приказ компании).

- Не допускается регистрировать документ, который получен по факсу.

- Покупатель должен иметь оригинал документа. Если такового нет, налоговые структуры будут расценивать это как нарушение и могут отказать в вычете.

Необходимо отражать такие реквизиты:

- Номер формы бланка.

- Реквизиты поставщиков и получателей продукции (названия фирм, ИНН, КПП, адреса).

- Название товара, который продается.

- Цену и сумму налога, акциза, товара.

- Вид операции.

- Дату, когда счет передан покупателю и т. д.

Если товар реализуется обособленным подразделение (а оно не относится к плательщикам НДС), счета выставляются от имени головного офиса. В пункте 2б нужно будет отразить ИНН головной организации, а КПП – подразделения.

Подписывает бланк руководитель или уполномоченное лицо. Если счет-фактура составляется ИП, то предприниматель ставит свою подпись и отражает данные свидетельства о госрегистрации.

Отказ в вычетах поступит в том случае, когда подпись не расшифрована (не будет вписано ФИО лица, подписавшего документ).

Если счет-фактура оформляется на предоплату, регистрировать такой бланк нужно в 3 этапа:

| При поступлении авансового платежа | Продавец оформляет 2 бланка (один отдает покупателю, второй подшивает в Журнал, регистрирует его в Книге продаж) |

| При отгрузке продукции в счет авансового платежа | Составляется также 2 экземпляра на отгрузку. В то же время стоит зарегистрировать авансовый счет в Книге покупок – он будет основанием для вычета |

| Отражаются сведения | Прописанные в счетах-фактурах, в декларации по налогу |

Счет-фактуру можно заполнять от руки или с помощью компьютера, или использовать комбинированный способ. Но не должно быть нарушений последовательности, расположения, количества показателей, что утверждены в типовой форме бланка.

Часто возникает вопрос, можно ли произвести частичный зачет НДС по счету-фактуре при покупке товаров по мере того, как вносятся средства. В таком случае стоит зарегистрировать документ в Книге покупок в полной мере после того, как продукция принимается на учет.

Частичный вычет не может производиться, хотя можно попробовать обратиться и в суд. Но гарантии в том, что судья станет на сторону плательщика, нет.

Сумма НДС может возмещаться только единожды. Если оплата производится частями, то не нужно ждать, когда будет погашено полную стоимость. При регистрации счета-фактуры, по которому поступила только часть средств, стоит ставить отметку «частичная оплата».

Для чего она нужна?

В таком бланке отражают сумму реализации, налога, прописывают сведения о товаре и цену за единицу измерения. Главное назначение документа – представить доказательства налоговым структурам о наличии права применить вычет, то есть заявить сумму к вычету.

Проведение сверки документа

С начала 2016 внесены изменения в декларацию по налогу на добавленную стоимость: теперь нужно в таком документе отразить данные счетов-фактур.

Налоговыми органами проводится сверка сведений счетов между сторонами сделки. Если будут выявлены несоответствия, компаниям будет доначислено НДС, пеню и штраф.

Такие сервисы помогут сверить данные счетов-фактур с документами контрагентов, что также загружены. Допускается высылать второй стороне сделки приглашение.

Программа найдет ошибки, несоответствия дат, сумм и номеров в подготовленных документах. В результате программа выдаст один из таких вариантов:

- Сведения совпали.

- Счета с таким номером и датой нет в базе фирмы.

- Такого счета нет у контрагента.

- Не совпали показатели сумм.

Сверка может проводиться по определенным поставщикам, или по всем поставщикам предприятия. Тогда сведения группируются.

Акты сверки компании не обязаны составлять, но бухгалтеры предпочитают проводить сверку, которая позволит определить расхождения в документации.

Выглядит документ так:

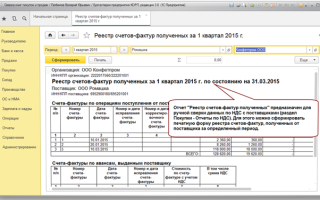

Образец реестра счетов-фактур

Счет-фактура, который поступил от продавца или хранится у покупателя, должен сохраняться в Журнале учета, а также отражаться в Реестре.

Приведем пример, как составляется такой реестр счетов-фактур:

Часто задаваемые вопросы ↑

Даже разобравшись с заполнением счетов-фактур, у руководства фирм и бухгалтеров остаются вопросы. Ответим на те, которые чаще всего задаются в интернете.

Разрешена ли факсимильная подпись?

Использование факсимильных подписей на первичной документации, кроме тех случаев, когда возможны финансовые последствия, может обосновываться письменными соглашениями сторон.

Существует две позиции. Налоговый орган придерживается мнения, что компании не имеют права использовать факсимильные подписи при предъявлении сумм к вычетам НДС.

Обоснование — если счет составляется с нарушением норм, прописанных в законодательстве (п. 5, 5.1, 6 ст. 169 НК), фирма не сможет принять налог к вычету.

В соответствии со ст. 169 п. 6 НК РФ документ должен быть подписан руководителем организации, главным бухгалтером или доверенным лицом. Статья не содержит положений, разрешающих использовать электронную или факсимильную подпись.

Другой точки зрения придерживается суд. В судебной практике частыми являются ситуации, когда плательщик может возмещать сумму НДС из казны, что была уплачена ранее, если в бланке стоит факсимильная подпись.

Судьи аргументируют свою позицию так — в ст. 169 нет указания на то, каким способом должна ставиться подпись. Говорится только о том, кто имеет право ее ставить.

В связи с этим при проставлении факсимиле (аналога подписей уполномоченных лиц), когда товар оприходован и налог уплачен, у налогоплательщиков возникает право принимать суммы НДС к вычетам.

К примеру, компания может предусмотреть в договорах проставление таких видов подписи в тех случаях, когда нет возможности подписать документацию директору по причине его отсутствия.

Ставится ли печать на счете-фактуре?

В законодательных актах России и в Постановлении № 1137 нет положений, которые требуют от плательщиков ставить печати в счетах-фактурах. Необходимо только подписывать бланк.

Если на возврат товара поставщику

Согласно п. 5 ст. 171 НК сумма НДС, которая была предъявления продавцами покупателям, и платились продавцами, должны возмещаться из бюджета при возврате товара.

Вычет может осуществляться на основании счета-фактуры (ст. 172 п. 1 НК), а также документации, которая подтвердит факт внесения суммы в казну. Так как покупатель не оплачивал товар, то возвращать средства за продукцию нет необходимости.

Но в том случае, когда продавец получил счет-фактуру по продукции, что возвращается, ноне имеет подтверждающих оплату документов, не сможет принять к вычету налог.

Порядок действий будет зависеть и от того принят товар на учет или нет:

| Если продукция принята на учет, происходит обратная продажа | В таком случае не нужно делать корректировку счета-фактуры. Покупателем начисляется налог с обратной продажи, и выставляются обычные счета-фактуры (Пдокумент от 3 апреля 2007 № 03-07-09/3). Необходимости в выставлении корректировочного счета-фактуры не возникает |

| Если продукция не принималась на учет, стоит руководствоваться п. 3 ст. 169 НК | Если меняется стоимость товара, что отгружается, продавцом выставляется корректировочный бланк счета-фактуры. То есть, получая товар обратно, продавцы обязаны выставить документ с откорректированными сведениями. Для подготовки такого бланка стоит иметь согласие контрагента на внесение изменений |

При составлении бланков счетов-фактур стоит руководствоваться правилами, которые будут актуальны на момент совершения сделки.

Ведь правки и дополнения вносятся постоянно. Следите за нововведениями, что позволит вам не допускать ошибок и правильно регистрировать документы.

Источник: http://buhonline24.ru/buhgalterskij-uchet/pervichnye-dokumenty-buhgalterskij-uchet/scheta-faktury/

Cервис АСК НДС-2. Что означают коды в требованиях по НДС.. Статьи компании «Бухуслуга.Инфо »

Вам приходят требования из ФНС, когда новый сервис АСК НДС-2 находит расхождения в декларациях. Запросы формируются автоматически. Смотрите, как их избежать.

Все декларации по НДС загружаются в единую базу. Затем новый сервис ФНС для проверки декларации АСК НДС-2 сверяет каждый счет-фактуру в декларации поставщика и покупателя. Цель — выявить налоговые расхождения, когда покупатель заявил вычет, а поставщик не начислил налог. Если есть нестыковки хотя бы в одном реквизите счета-фактуры из декларации, программа автоматически формирует требование.

Расхождения могут быть в результате ошибки у поставщика или покупателя. Добросовестные компании исправят ошибки, и вопросов у налоговиков не будет. Другой вид разрывов возникает по сделкам с однодневками.

Внимание! Налоговики временно не принимают декларации по НДС за 2 квартал 2017 года и другую отчетность в электронном виде. Причина – авария на сервере ФНС.

24 июля в 20 часов по московскому времени на оборудовании ФЦОД ФНС России произошел технический сбой. В результате остановился весь электронный документооборот с налоговой службой.

Такие сообщения уже рассылают своим клиентам спецоператоры, через которые компании отправляют отчетность в ИФНС и фонды. Работы по восстановлению сервера продолжаются.

Но пока точных прогнозов о сроках устранения неполадки никто не дает.

25 июля – последний день, когда можно сдать декларацию по НДС за 2 квартал 2017 года без штрафов. Отправить декларацию можно до 23 ч 59 мин включительно. Если наладить прием отчетности ФНС не успеет, ничего страшного. Как мы выяснили в ФНС, штрафы компаниям не грозят. Ведь вины компании в данном случае нет.

Декларацию по НДС и другие отчеты все равно отправляйте. Спецоператор в ответ предоставит подтверждение отправки. Только так можно доказать, что отчет сдали в срок. Днем представления декларации считается дата ее отправки (ст. 80 НК РФ). Если этого не сделать, возможны претензии инспекторов по поводу опоздания с отчетом. Оспорить их будет проблематично.

Как работает сервис АСК НДС-2

Программа АСК НДС-2 сравнивает показатели счетов-фактур у покупателя и продавца. Сервис ищет расхождения — когда покупатель заявил вычет, а поставщик не начислил налог. То есть фактически новый сервис ФНС автоматически проводит встречные проверки по всем декларациям НДС.

Расхождения бывают двух видов. Первый вид называется «НДС». Он означает, что оба контрагента показали сделки в декларациях, но у них не сошлись суммы налога. Второй вид – «Разрыв». Он означает, что:

- контрагент не представил налоговую декларацию;

- контрагент сдал декларацию с нулевыми показателями;

- в налоговой декларации контрагента нет операций;

- в декларации сильно искаженные данные.

Далее выстраиваются цепочки движения товаров. Идет анализ участников сделок, начиная от учредителей компании до ее налоговой истории.

Если АСК НДС-2 обнаруживает нестыковки, то формирует требование пояснений. В этом требовании есть таблица, последняя графа которой называется «Справочно: код возможной ошибки». А код — цифровой. Расшифровку кодов смотрите в таблице ниже.

Что означают коды в требованиях по НДС

| Код | В какой графе требования искать | Что означает |

| 1 | В графе 20 таблицы с разделом 8 | Компания отразила счет-фактуру в декларации, а у контрагента нет записи по этому счету-фактуре |

| 2 | В графе 20 таблицы с разделом 8.В графе 23 таблицы с разделом 9 | В декларации компании расходятся данные книги покупок и книги продаж |

| 3 | В графе 22 таблицы с разделом 10.В графе 21 таблицы с разделом 11 | В декларации посредника расходятся данные журнала учета выставленных и полученных счетов-фактур |

| 4 | В графе 20 таблицы с разделом 8.В графе 23 таблицы с разделом 9 | Ошибка в конкретной графе книги покупок или книги продаж. Номер этой графы стоит после кода 4 в квадратных скобках. Например, 4 [3] |

Почему бывают расхождения в декларациях по НДС

Наиболее часто программа АСК НДС-2 находит расхождения не потому, что компания намеренно занизила налог.

Причина обычно в том, что один и тот же счет-фактуру компания может регистрировать несколько раз в декларациях за разные кварталы. Например, так делает покупатель, если заявил вычет частично, а остальную сумму перенес на следующий квартал.

Также компании нередко регистрируют один и тот же счет-фактуру в книге покупок по ошибке. В итоге компания задваивает вычет.

При проверке программа ФНС суммирует вычеты по счету-фактуре во всех декларациях. Если общая сумма вычета превысит начисленный налог по этому счету-фактуре, инспекторы запросят пояснения.

Бывают ситуации, когда ошибки в декларации нет. А сравнить счета-фактуры программа не может из-за того, что компания привела частичную стоимость товаров. Безопаснее в книге покупок приводить полную стоимость товаров. Тогда от инспекторов будет поступать меньше запросов.

Как отвечать на запросы из нового сервиса АСК НДС-2

Мы выяснили у специалистов ФНС России, какие пояснения им представлять. Делимся подробной информацией с вами.

Если налоговики требуют пояснения по НДС, формируйте их в новом формате. С 1 января 2017 года действует поправка о том, что компании должны в электронном виде отправлять в инспекцию три вида пояснений о декларации по НДС:

- об ошибках, которые обнаружила программа ФНС (ответы на так называемые автотребования);

- о других расхождениях и противоречиях в отчетности;

- об уменьшении налога в уточненке.

За ответ на бумаге инспекторы оштрафуют компанию на 5000 руб. Штраф за повторное нарушение в течение календарного года — 20 000 руб. (п. 1, 2 ст. 129.1 НК РФ).

В запросе пояснений по декларации НДС код 1

Если вы получили запрос с кодом 1, сверьте свою книгу покупок с книгой продаж поставщика.

Возможно, или вы, или контрагент зарегистрировали счет-фактуру сразу с несколькими ошибками: в реквизитах, ИНН/КПП, стоимости. Вот программа и не может сопоставить записи по этому счету-фактуре в декларациях.

Если поставщик не готов сверяться, то хотя бы узнайте у него, зарегистрировал ли он спорный счет-фактуру в книге продаж.

Покупатель с ошибками зарегистрировал счет-фактуру в книге покупок. Если сверка выявила ошибку в вашей книге покупок, то приведите в пояснениях правильные данные. Для этого заполните таблицу 2 (рекомендованная форма есть в письме ФНС России от 7 апреля 2015 г. № ЕД-4-15/5752).

Поставщик с ошибками зарегистрировал счет-фактуру в книге продаж. А в вашей отчетности все верно. Тогда вы, как покупатель, должны сообщить налоговикам, что в вашей книге покупок все верно. Для этого заполните таблицу 1 из того же письма № ЕД-4-15/5752. В ней приведите запись по счету-фактуре без изменений.

После того как налоговики получат такой ответ от покупателя, они направят запрос поставщику. И тот сообщит им правильные данные счета-фактуры, заполнив таблицу 2.

Поставщик забыл зарегистрировать счет-фактуру или к его декларации подцепилась книга продаж за старый квартал. Покупатель должен сообщить налоговикам в таблице 1, что указал в декларации правильные данные. А поставщик должен будет сдать уточненку.

Недобросовестный поставщик не начислил НДС. Это наиболее рискованный вариант для покупателя. Такой поставщик вряд ли станет подавать уточненку. Поэтому велика вероятность, что инспекторы снимут вычеты, обвинив покупателя в получении необоснованной налоговой выгоды. Тогда компании понадобятся документы, подтверждающие реальность сделки и должную осмотрительность:

- договор;

- товарные накладные;

- выписка из ЕГРЮЛ по компании-поставщику и др.

Можно сразу приложить эти документы к пояснениям. Другой вариант — в пояснениях сказать только, что декларация правильная. А документы предоставить уже тогда, когда их запросят налоговики.

Код 2 в запросе пояснений от ФНС

Код 2 означает, что в книге продаж и книге покупок компании расходятся данные об одной и той же операции.

То есть речь уже о нестыковках внутри отчетности самой компании, а не о расхождениях между декларациями покупателя и поставщика.

Один и тот же счет-фактуру компания регистрирует в книге продаж и книге покупок, если сначала начисляет налог, а затем сама же принимает его к вычету. Рассмотрим частые ситуации.

Авансовый НДС. Поставщик начисляет НДС с аванса, а при отгрузке товаров заявляет вычет этой суммы (п. 6 ст. 172 НК РФ). Программа сформирует запрос, если обнаружит, что в декларации есть вычет, но компания не начисляла налог по этому счету-фактуре.

Получив запрос с кодом 2, проверьте, зарегистрировала ли компания авансовый счет-фактуру в книге продаж. Если нет, то отразите его в дополнительном листе книги продаж за тот квартал, в котором поступил аванс, доплатите налог и пени и сдайте уточненку (п. 1 ст. 81 НК РФ).

Возможно, проблема не в том, что в книге продаж нет нужного счета-фактуры. А в том, что этот счет-фактуру зарегистрировали с ошибками. Если ошибка влияет на сумму налога в декларации, то подайте уточненку. Если не влияет, то достаточно направить пояснения. Для этого заполните рекомендованную таблицу 2.

Агентский НДС. Запросы с кодом 2 могут получать и налоговые агенты. Например, компании, которые арендуют муниципальное имущество. Такие организации удерживают НДС, составляют счет-фактуру и регистрируют его в книге продаж. А затем заявляют вычет по этому счету-фактуре в книге покупок. Получив запрос, действуйте по тому же алгоритму, что и для авансового НДС.

Запрос поснений содержит код 3

Код 3 означает, что в декларации посредника есть несоответствия между журналом полученных и выставленных счетов-фактур. При отгрузке товаров покупателю комиссионер выставляет счета-фактуры и регистрирует их в части 1 журнала учета. Затем комиссионер должен получить от комитента счета-фактуры на отгрузку этих товаров и зарегистрировать в части 2 журнала учета.

Если комиссионер не продает, а приобретает товары для комитента, то он получает счета-фактуры от поставщиков и отражает в части 2 журнала учета. Затем перевыставляет счета-фактуры комитенту и регистрирует их в части 1 журнала учета.

В обоих случаях программа может выявить расхождение между данными счетов-фактур в части 1 и части 2. Например, ошибки в реквизитах счета-фактуры или ИНН контрагентов. Тогда правильные данные можно направить налоговикам в таблице 2 пояснений.

Код 4 в запросе пояснений по декларации НДС

Код 4 означает ошибки в отдельных графах книги покупок и книги продаж. Как правило, такое происходит, если покупатель приводит в книге покупок неверные реквизиты счета-фактуры, ИНН поставщика или стоимость товаров. Кстати, больше всего требований приходит с кодом 4.

В каком реквизите искать ошибку, можно тоже определить по коду. В требовании после номера кода 4 в скобках приводится номер графы, в которой компания скорее всего указала неправильные данные. Это номер графы не в утвержденной форме книги покупок, а в том варианте книги покупок, который приведен в требовании налоговиков.

Скажем, инспекторы направили вам требование по книге покупок и в графе «Код возможной ошибки» указали 4 [3]. Графа 3 в книге покупок, которая приведена в требовании, — это номер счета-фактуры. Значит, в этом реквизите и надо искать ошибку.

Если ошибка не влияет на сумму НДС, укажите верные показатели в таблице 2, которую рекомендовали инспекторы:

- в строке «Расхождение» приведите ошибочную запись без изменений;

- в строке «Пояснение» — правильные данные именно в тех графах, в которых были ошибки.

Например, если ошибка в номере счета-фактуры, укажите в строке «Пояснение» в графе «Номер счета-фактуры» правильный номер. Остальные графы этой строки лучше не заполнять.

Если ошибка влияет на сумму НДС, пояснения можно не составлять. Достаточно представить уточненную декларацию.

Зачем нужна программа АСК НДС-2

Система АСК НДС-2 позволяет оперативно отследить риски не только по НДС, но и аналогичные риски по другим налогам. Прежде всего, это риски по налогу на прибыль, в том числе когда компания формирует убытки за счет сделок с однодневками. Поэтому работу комиссий ФНС переориентировала на риски, которые выявляют по налогу на добавленную стоимость.

- Нужны ли теперь налоговые комиcсии

- ФНС отменила свое письмо про налоговые комиссии (письмо от 21 марта 2017 г. № ЕД-4-15/5183). Это связано с тем, что инспекторы сейчас активно используют систему АКС НДС-2. Единственное, что сервис не позволяет видеть – это риски по НДФЛ. Следовательно, ннспекторы будут по-прежнему отдельно следить, отклоняются ли зарплаты в компании от среднеотраслевых, есть ли задолженность по НДФЛ и снизились ли поступления по этому налогу.

Чтобы доказать уклонение от налогов, надо провести дополнительные мероприятия: допросы, встречные проверки, осмотры помещений, экспертиза документов.

За время камеральной проверки сделать это не получится. Однако и инспекторы не остановятся на запросе пояснений.

Из отдела камерального контроля налоговики передают в отдел предпроверочного анализа информацию о расхождениях в отчетности, цепочках и т. д.

Отдельные инспекции уже назначают и планируют выездные проверки, чтобы доказать необоснованную налоговую выгоду, которую заподозрили на камералке по НДС. Доначислять будут и НДС, и налог на прибыль.

У компаний на упрощенке инспекторы отслеживают лимиты, при которых можно применять спецрежим, а также ищут признаки дробления бизнеса.

Если обнаруживают такое дробление, доходы и другие показатели нескольких компаний или предпринимателей суммируют. Ведь если принять все поступления за доходы одной компании, то лимиты обычно превышаются.

В таком случае инспекторы будут доначислять налоги по общей системе налогообложения.

Как АСК НДС-2 выявляет налоговые риски

Всего в программе АСК НДС-2 используется 84 критерия риска.

Среди них налоговая нагрузка, рентабельность, налоговая история компании за три года, задолженность перед бюджетом, данные об учредителях, директоре.

Алгоритмы расчета этих критериев постоянно совершенствуют. Новый сервис ФНС автоматическом режиме распределяет компании, которые представили декларации по НДС, на три группы налогового риска:

- высокий;

- средний;

- низкий.

Информация о присвоенных критериях налогового риска в программе отражается в виде цветовых индикаторов. Усиленный контроль налоговики будут проводить по красной группе.

Какие компании относятся к каждому из классов риска, видно в таблице ниже.

Критерии налогового риска

| Риск | Характеристики компаний |

| Низкий/зеленый | Компания ведет реальную финансово-хозяйственную деятельность, своевременно и в полном объеме платит налоги. Для этого у организации есть все необходимые ресурсы |

| Средний/желтый | Компании, которые не попали в группы с высоким или низким налоговым риском |

| Высокий/красный | Компания не платит налоги или платит их в минимальном размере, не обладает достаточными ресурсами для ведения деятельности. Возможно, применяет махинации с налогами, чтобы создать лишь видимость реальной деятельности. На самом же деле цель компании – получить необоснованную налоговую выгоду, в том числе, в пользу третьих лиц |

Налоговики также анализируют контрагентов компании. Если среди них есть компании, которые обладают признаками однодневок, то вероятность усиленного контроля повышается. Проверять реальность сделки специалисты ФНС будут разными методами. Они вправе:

- запросить документы у покупателя и поставщика по отгрузке, доставке, оплате товаров;

- запросить докуменгы в рамках встречки по цепочке контрагентов, запросить информацию о движениях денег в банке;

- провести осмотр складов и других помещений компании.

Все эти мероприятия инспекторы проводят в период камеральной проверки (п. 8.1 ст. 88, п. 1 ст. 92, п. 1 ст. 93.1 НК РФ). Она длится всего три месяца. Увеличивать его налоговики не могут.

Может ли анализ декларации в АСК НДС-2 привести к выездной проверке

Допустим, инспекторы не успели получить необходимую им информацию за время камеральной проверки. В таком случае сведения об организации передают в отдел предпроверочного анализа. Специалисты этого отдела сами принимают решение о том, нужна ли выездная проверка.

Решение о проверке зависит в том числе от цены вопроса — суммы возможных доначислений. Средняя цена выездной ревизии за 2015 год — 10 млн руб. Конкретная сумма зависит от региона. Таким образом, риск выездной проверки есть, если доначисления составят 5–10 млн руб.

Чтобы оценить этот показатель, можно взять общую сумму сомнительных вычетов. Это вычеты, по которым программа ФНС нашла разрывы, то есть поставщик не начислил налог. Прибавить доначисления по налогу на прибыль, а также штраф в размере 20 процентов.

Ведь по фиктивным сделкам инспекторы также снимут расходы.

Если у компании сумма разрывов меньше 1 млн руб., то выездная проверка маловероятна. Но желательно, чтобы сомнительные вычеты не накапливались в крупную сумму. Ведь все такие вычеты программа фиксирует в базе налоговиков.

Источник: http://www.glavbukh.ru

Источник: https://buhusluga.info/a199577-cervis-ask-nds.html

«АСК НДС-2» — новый сервис ФНС для поиска незаконных вычетов НДС

Передо мной новый шедевр. Знаете, я на семинарах об этом сто раз говорил. У меня складывается ощущение, что я накаркал. На самом деле, коллеги, не накаркал. Много-много раз подряд на семинарах, выступая в прессе в своих статьях последний год, я твержу о том, что обналу в России в 2015 году будет приходить конец.

Один из элементов, на котором я всегда останавливался, это то, что налоговики точно создадут единый сервер, где роботы будут отслеживать всю цепочку налогоплательщиков с точки зрения уплаты НДС и будут выявлять, кто не заплатил НДС и тут же эту информацию будут высылать налоговикам.

Налоговики будут приходить в эти компании и проверять на связь с обнальными конторами, будут блокировать счет и так далее.

Что ж, дамы и господа, свежая новость! Откройте ссылку на статью на www.nalog.

ru, новость от 22 сентября 2014 года, и там вы увидите, что с 1 января 2015 года, сдавая декларации по НДС, мы начнем с вами загружать туда книги покупок и книги продаж, журнал выставленных и принятых счетов-фактур для посредников.

Но, что же придумали налоговики дальше, исходя из новости? Теперь вся информация будет накапливаться в системе «Big data», эту систему готовит ФНС России. Для работы в этой системе создана специальная программа «АСК НДС-2». ФНС России уже ознакомило своих специалистов с этой программой.

Как же программа будет работать? Все счета-фактур станут попадать в общероссийскую базу. Программа сама сравнит данные о каждой операции по цепочке движения товара. Система покажет инспекторам налоговые разрывы в операциях, по которым есть вычеты, но не уплачен НДС. По таким расхождениям налоговики смогут требовать у компаний счета-фактур и первичку.

Это право им дано с 1 января 2015 года. Соответственно, чем больше та или иная компания в своих цепочках использует обнальные конторы, тем больше следов в базе будет оставляться. Дальше все это будет высылаться налоговикам и будет сразу понятно, на какие суммы НДС поставлен к вычету или к возмещению по сути дела не законно.

Милости просим, идем в эту компанию с выездной налоговой проверкой.

В следующем году налоговики собираются создать у себя специальный сервис, где по номеру счет-фактуры будет видно, начислил поставщик НДС по операциям или нет.

Коллеги, если добавить всю ту нормативную базу, которую я даю на семинарах в части касающейся ликвидации обналички в России в течении 2015 года, то это точно будет конец.

К сожалению, этот сервис начинает действовать с 1 января 2015 года и теперь, не напрягаясь, можно будет вычислять любые обнальные конторы, любой факт не уплаты НДС.

После этого налоговики могут сделать запрос в ту организацию, допустим обнальную контору, которая не показала реализацию, а, соответственно, не заплатила НДС, а так как мы переходим на электронный документооборот с налоговиками, то с большой долей вероятности ответа налоговики никакого не получат. Дальше можно блокировать расчетные счета этой конторы, а, с другой стороны, если они получат ответ, что они ничего не продавали нам, то, соответственно, опять возникнут проблемы.

В общем, уважаемые дамы и господа, трудно это или не трудно, приятно это или не приятно, но в течении 2015 года нужно будет научиться обходиться без обнальных контор.

И для многих компаний решения я даю на своих семинарах, для некоторых компаний, как, например, если ваш единственный клиент «Газпром» и мало того, что нужно дать откаты взятки им, так еще и НДС им подай. В таком случае проблема НДС не решаема.

Но вместе с тем на семинарах я даю специальные аналитические таблицы, которые помогают сделать так, чтобы выжить и не застрять на НДС. Поэтому в любом случае приходите на мой семинар 11-12 декабря. Будет много решений. Ну, а что касается этой замечательной новости, то она состоялась.

Ссылку на сайт налоговиков я дал вначале, поэтому посмотрите сами и подумайте, что вам делать в 2015 году. Подчеркиваю, большинство решений я все-таки на семинарах даю. Огромное вам спасибо! Надеюсь, что вы сможете подготовиться к 2015 году. Смотреть описание семинара и записаться.

Источник: https://turov.pro/ask-nds-2-novyiy-servis-fns-dlya-poiska-nezakonnyih-vyichetov-nds/