Новый отчет ТЗВ-МП для малых организаций

Форма ТЗВ-МП и порядок ее заполнения утверждены Приказом Росстата от 29.07.2016 № 373 (См. «Новая форма отчетности для малых организаций»). Представлять новую форму потребуется по итогам 2016 года в органы Росстата.

Какой срок сдачи отчета? Потребуется ли сдавать новый отчет всем без исключения организациям и индивидуальным предпринимателям? Как заполнять новый отчет? Предусмотрена ли ответственность за непредставление ТЗВ-МП? В настоящей статье мы рассмотрим наиболее важные вопросы, касающиеся заполнения и представления новой отчетности.

Вводная информация

Новая форма № ТЗВ-МП называется «Сведения о расходах на производство и продажу продукции (товаров, работ и услуг) и результатах деятельности малого предприятия за 2016 год». Уже из названия отчета ясно, что отчитаться с применением новой формы потребуется по итогам 2016 года.

Скачать форму ТЗВ-МП и порядок ее заполнения.

Срок сдачи ТЗВ-МП

Сдать отчет нужно до 1 апреля 2017 года в территориальный орган Росстата по месту нахождения организации. Такой срок указан на титульном листе формы ТЗВ-МП. Однако 1 апреля 2017 года выпадает на субботу. В связи с этим отчет можно сдать в ближайший рабочий день. То есть, 3 апреля 2017 года, в понедельник.

При этом если организация не осуществляет деятельность по месту своего нахождения, то ТЗВ-МП можно сдать по месту фактического осуществления деятельности (раздел 1 , утв. Приказом Росстата от 29.07.2016 № 373).

Но кто именно обязан представить органам Росстата форму ТЗВ-МП? Перед тем, как ответить на этот вопрос, полагаем целесообразным пояснить, какие виды статистического наблюдения, в принципе, существуют.

Выборочное и сплошное статистическое наблюдение

Федеральное статистическое наблюдение бывает выборочным и сплошным (ст. 6 Федерального закона от 29.11.2007 № 282-ФЗ).

Сплошное наблюдение

В рамках сплошного наблюдения статистическую отчетность должны сдавать все (без исключения) респонденты исследуемой группы. Сплошное статистическое наблюдение за малым и средним бизнесом организуется один раз в пять лет (ч. 2 ст. 5 Закона № 209-ФЗ).

Последний раз сплошное наблюдение уже проводилось в 2016 году.

До 1 апреля 2016 года в рамках сплошного наблюдения все малые (включая микро) предприятия – юридические лица и все ИП должны были сдавать в подразделения Росстата отчетность по формам, утвержденным приказом Росстата от 09.06.15 № 263:

- для малых организаций – форму № МП-сп «Сведения об основных показателях деятельности малого предприятия за 2015 год»;

- для ИП – форму № 1-предприниматель «Сведения о деятельности индивидуального предпринимателя за 2015 год».

Таким образом, в 2016 году сплошное наблюдение в 2016 году уже было проведено. Соответственно, в 2017 году оно проводиться не будет. А форма ТЗВ-МП не имеет сплошному наблюдению никакого отношения.

Выборочное наблюдение

Выборочное наблюдение проводят для сбора статистических данных некоторых групп респондентов, которые определяются на основе выборки Росстата. В рамках выборочного наблюдения сдавать статистическую отчетность должны конкретные организации или ИП, которые попали в выборку.

При этом органы Росстата обязаны уведомлять тех, кто оказался в выборке, о формах и способах сдачи отчетности. Форма ТЗВ-МП будет использоваться именно в рамках выборочного статистического наблюдения. Соответственно, сдавать эту форму потребуется только в ситуации, если конкретная организация попала в выборку Росстата.

Сдавать форму ТЗВ-МП всем без исключения компаниям не нужно.

Кто может попасть в выборку Росстата

В , утвержденных Приказом Росстата от 29.07.2016 № 373, сказано, что сдавать этот отчет должны только организации (включая крестьянско-фермерские хозяйства), являющиеся малыми предприятиями. Таким образом, индивидуальные предприниматели (ИП), средние и микропредприятия в выборку Росстата попасть никак не должны и сдавать форму ТЗВ-МП в 2017 году им не потребуется.

Приведем критерии отнесения ООО к субъектам малого и среднего предпринимательства (СМП). При этом сразу скажем, что акционерные общества (АО) могут получить статус субъекта малого предпринимательства только если имеют особый статус. Например, являются участником проекта «Сколково» (п.1 части 1.1 статьи 4 Закона от 24.07. 2007 № 209-ФЗ).

Также см. Критерии малого бизнеса с 1 августа 2016 года: что изменилось.

| Критерий | Показатель |

| Предельное значение среднесписочной численности работников за предыдущий календарный год. | — 15 человек – микропредприятие; — 16 -100 человек – малое предприятие; — 101–250 человек – среднее предприятие. |

| Доходы за год по правилам налогового учета. | — 120 млн. руб. – микропредприятиие; — 800 млн. руб. – малое предприятие; — 2000 млн. руб. – среднее предприятие. |

| Суммарная доля участия в уставном капитале ООО РФ, субъектов РФ, муниципальных образований, общественных, религиозных организаций, фондов. | 25% |

| Суммарная доля участия в уставном капитале ООО других организаций, не являющихся субъектами малого и среднего предпринимательства, а также иностранных организаций. | 49% |

Рекомендуем иметь в виду, что статус малого предприятия теряется, если сумма дохода или среднесписочная численность работников организации будет превышать предельные значения три календарных года подряд (ч. 4 ст. 4 Закона от 24.07.2007 № 209-ФЗ). То есть, не исключено, что ООО в 2016 году могло и не отвечать обозначенным выше критериям, а в выборку Росстата попадет. И тогда сдать ТЗВ-МП до 1 апреля 2017 года будет необходимо.

Попала ли организация в выборку: как узнать

Источник: https://buhguru.com/effektivniy-buhgalter/forma-tzv-mp.html

ТЗВ-МП новая отчетность для малого бизнеса

Если хозяйствующий субъект по установленным критериям относится к малым предприятиям, то с 2017 года для него органами статистки введена новая форма отчета – ТЗВ-МП новая отчетность для малого бизнеса. Однако этот бланк нужно заполнять только тем, кто подпадает под выборочное наблюдение — субъекты, которым предстоит сдать этот отчет, будут выбраны Росстатом из числа малых предприятий.

Кто сдает ТЗВ-МП?

В 2016 году все малые предприятия в обязательном порядке сдавали специальный отчет, предназначенный для субъектов такого типа.

После обработки полученных данных, Росстат принял решение провести еще одно исследование, только на этот раз выборочное. Для этого был разработан отчет форма ТЗВ-МП. Таким образом, ответ на вопрос «кто сдает ТЗВ-МП» прост — все субъекты малого бизнеса.

По критериям, которые установлены законом, малыми предприятиями считаются субъекты бизнеса с числом работающих сотрудников от 15 до 100, а также размером полученной в течение года выручки до 800 млн. рубл.

В эту же категорию вносятся и фермерские хозяйства, которые стоят на учете как предприятия. Еще один критерий оценки — это наличие и размер доли в уставном капитале фирмы от других юридических лиц.

ТЗВ-МП кто должен сдавать определяет непосредственно орган статистики. Он производит выборку из всего числа малых компаний, а затем должен проинформировать тех из них, кому выпала обязанность в оформлении данного отчета. Иногда в качестве способа информирования выбирается публикация полного списка выбранных фирм на региональном или федеральном сайте.

бухпроффи

Внимание! Нет необходимости подавать данный отчет предпринимателям, а также компаниям, отнесенным к микро предприятиям, либо средним.

Как узнать нужно ли организации сдавать отчетность?

В первую очередь ответственному лицу нужно определить, можно ли отнести организацию к малому бизнесу. Для этого сравниваются установленные законом показатели и данные фирмы.

Если они друг другу не соответствуют, то компания участвовать в формировании выборки не будет. Кроме этого нужно помнить, что предпринимателям оформлять этот отчет не нужно, точно также, как и микропредприятиям, с количеством сотрудников до 10 человек.

Если фирма попала в выборке, то органу Росстата нужно сообщить ей о необходимости сформировать и отправить отчет ТЗВ-МП.

При этом конкретно устанавливаются способы, при помощи которых это необходимо сделать:

- Путем публикации на официальном сайте территориального отделения списка попавший в выборку фирм;

- Путем направления бумажного уведомления о необходимости подать отчет по юридическому адресу.

Однако все же не редки ситуации, при которых компания хоть и попала в выборку, но напрямую Росстатом уведомлена не была. В таком случае лучше обратиться в территориальный орган и спросить у них о необходимости заполнять отчет для конкретной фирмы.

бухпроффи

Внимание! Кроме этого, Росстатом введен в действие специальный сайт по адресу http://statreg.gks.ru. На нем необходимо указать один из трех присвоенных кодов — ИНН, ОГРН либо ОКПО, и в ответ будет выведена информация о том, какие именно формы компания должна представить в течение года, с указанием точных сроков для этого.

Срок сдачи ТЗВ-МП в 2018 году

Приказ Росстата, который определил необходимость оформления этой формы установил, что периодом для составления документа является календарный год, и форма должна подаваться до 1 апреля года, идущего за истекшим.

Кроме этого действует правило, по которому если дата отчета приходится на выходной либо праздник, то крайний день подачи автоматически передвигается на ближайший следующий рабочий день.

Таким образом, в 2018 году данный отчет нужно будет отправить до 02 апреля.

Способы предоставления отчета

Отчет необходимо передавать в орган статистики по месту расположения хозяйствующего субъекта, или же по месту выполнения им деятельности. Заполнять документ можно при помощи специальной компьютерной программы, либо от руки на бумажном бланке.

Организации, попавшие в выборку, имеют право передать отчет в статистику следующими способами:

- При личной явке — в этом случае отчет можно выполнить заполнение формы ТЗВ-МП на компьютере и распечатать, либо взять готовый бланк в органе Росстата. На бумажном носителе необходимо предоставлять два бланка, один из которых с отметкой останется у субъекта;

- Электронно — для этого способа необходимо иметь электронную подпись и договор с компанией-спецоператором связи. Отправка отчета производится через Интернет.

Бланк и образец формы ТЗВ-МП 2018 года

Инструкция по заполнению формы ТЗВ-МП

Рассмотрим подробнее образец заполнения ТЗВ-МП, в которую включены титульный лист и два раздела.

Источник: https://buhproffi.ru/otchetnost/tzv-mp.html

ТЗВ-МП новая отчетность для малого бизнеса — образец заполнения

Для хозяйствующих субъектов, которые относятся к малым предприятиям, с этого года введена ТЗВ-МП новая отчетность для малого бизнеса. Данный отчет включен в статистическую отчетность, который надо представлять в этот одноименный орган. Он попадает под выборочное наблюдение, поэтому его заполнение обязательно только для выбранных Росстатом предприятий малой формы деятельности.

Кто сдает ТЗВ-МП?

С 2016 года все предприятия малого бизнеса начали сдавать еще одну новую статотчетность, которая представляется всеми субъектами, отнесенными к данной группе. На основании представленных отчетов Росстат решил провести выборочное обследование, введя отчет, для которой предусмотрена форма ТЗВ-МП. На вопрос ТЗВ-МП кто сдает, можно ответить, что это организации малого бизнеса.

Малыми компаниями считаются фирмы с количеством сотрудников от 15 до 100 человек, поступившей за год выручкой до 800 млн. рублей. Сюда же включаются крестьянские и фермерские хозяйства, зарегистрированные как предприятия. Имеет значение и размер денежных средств в капитале компании от прочих юридических лиц.

Кто должен сдавать ТЗВ-МП определяют органы статистики. Они должны сообщить каждому предприятию малого бизнеса, попавшего в выборку о его обязанности по представлению отчета. Возможна также публикация списков респондентов на сайтах органов статистики.

Внимание! Не нужно сдавать отчет ТЗВ-МП также индивидуальным предпринимателям, фирмам, отнесенным к средним и микро предприятиям.

Для начала необходимо определить, является ли компания малым предприятием согласно установленным критериям. Если фирма не попадает в них, то в выборке принимать участие она не будет. Также надо помнить, что отчет сдают только компании, а предприниматели от этой обязанности освобождены. Не должны сдавать форму и микро предприятиям, с численностью до 10 человек.

Подразделения Росстата обязаны доводить до сведения организаций тот факт, что им необходимо подать данный отчет. При этом то, каким образом это должно быть выполнено, четко регламентировано.

Исчисление НДС с полученного аванса

Способами извещения компаний являются:

- Публикация на сайте территориального органа списков компаний, попавших в выборку;

- Направление письма с указанием необходимости заполнить и сдать отчет по юридическому адресу.

Однако, иногда может возникнуть ситуация, когда компания попадет в выборку, но не будет уведомлена об этом Росстатом. Поэтому, лучше напрямую обратиться в территориальный орган и запросить у них необходимость подать отчет.

Внимание! Кроме этого, разработан специальный интернет-сайт http://statreg.gks.ru/ на котором нужно ввести один из трех своих кодов — ИНН, ОКПО или ОГРН, и в отчет получить перечень форм, которые должно подать предприятие в течение года с указанием сроков.

[su_quote]

Принятый в 2016 году приказ Росстата устанавливает, что периодом отчета является год, а форма ТЗВ-МП должна быть представлена до 1 апреля года после отчетного.

Необходимо помнить, что при определении сроков надо учитывать, что если крайняя дата попадает на выходной день, то он передвигается на ближайший рабочий день, следующий за этой датой. Поэтому отчет ТЗВ-МП надо передавать до 02 апреля 2018 года.

Способы подачи отчета в статистику

Заполнить отчет можно вручную или с помощью компьютера.

Отчет представляется в статистические органы по месту нахождения юрлица или же месту реального выполнения деятельности.

Предприятия имеют право направить отчетность в Росстат несколькими способами:

- Лично — непосредственно отнести его в статистику на бумажном носителе в двух экземплярах. При этом бланк отчета можно распечатать на сайте или взять в органах статистики;

- Электронно — с помощью спецоператора через телекоммуникационные каналы. Для использования данного метода требуется наличие ЭЦП.

Скачать бланк ТЗВ-МП и образец заполнения

Скачать бланк формы ТЗВ-МП в формате Excel.

Скачать образец заполнения формы ТЗВ-МП в формате PDF.

ТЗВ-МП инструкция по заполнению

Заполнение формы ТЗВ-МП производится по всей организации, включая все ее филиалы и подразделения, не зависимо где именно они находятся. В форму включены титульный лист и два раздела, каждый из них подлежит заполнению.

Рассмотрим образец заполнения ТЗВ-МП на примере.

Пример заполнения титульного листа

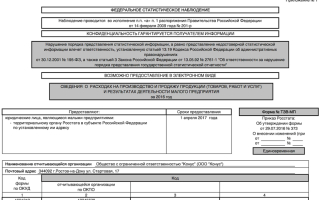

Верхняя часть титульной страницы содержит справочную информацию о том, кто должен сдавать отчет, а также регламентный срок подачи.

Ниже записывается полное и краткое название предприятия. На следующей строку указывается юридический адрес компании с индексом. Если он совпадает с почтовым, то в этом случае записывается последний.

Далее в графе 2 вносится код фирмы по справочнику ОКПО.

Образец заполнения раздела 1

В данном разделе необходимо расшифровать полученную за отчетный период выручку. Особенности заполнения строк следующие:

- Строка 01 — общий размер выручки за год, который должен быть одинаковым с отчетом о финансовых результатах;

- Строка 02 — вносится выручка от сбыта товаров собственного производства;

- Строка 03 — записывается стоимость строительных работ, которые были выполнены субподрядчиками. В строку не вносится выручка за наладку и монтаж оборудования;

- Строка 04 — стоимость научных работ, выполненных сторонники субподрядчиками;

- Строка 05 — выручка от сбыта товаров, приобретенных с целью перепродажи, а также материалов, реализованных без обработки;

- Строки 06-07 — их заполняют только сельхозпроизводители, где указывают выручку от продажи сельхозпродукции и кормов.

Образец заполнения раздела 2

В разделе 2 необходимо произвести подробную расшифровку расходов, которые фирма понесла в 2016 году. Заполнение некоторых строк имеет свои особенности:

- Строка 08 — сюда вносится стоимость товаров без учета НДС, которые были закуплены для дальнейшей перепродажи. При этом не имеет значения, были ли эти товары реально в отчетном году проданы, или до сих пор находятся на складе;

- Строки 09-10 — остаток товара, купленного для перепродажи, на начало и конец периода отчета. Сумма указывается без НДС;

- Строка 11 — стоимость сырья, материалов, полуфабрикатов, которые были закуплены для производства своей продукции;

- Строка 12 — стоимость приобретенного за год топлива без НДС;

- Строка 13 — стоимость топлива, которое было закуплено в розницу на автозаправках;

- Строки 14-15 — остатки на складе сырья, материалов, комплектующих, топлива и т. д., на начало и конец периода;

- Строка 16 — стоимость сырья и комплектующих, которые покупались для производства, но были в неизменном виде проданы на сторону;

- Строка 17 — оплата на электроэнергию;

- Строка 18 — оплата отопления;

- Строка 19 — оплата воды. Если часть воды используется как компонент при производстве продукции, ее стоимость включается в состав строки 11;

- Строка 20 — оплата вывоза мусора;

- Строка 21 — общий размер арендной платы за отчетный период;

- Строки 22-25 — распределение размера аренды по направлениям — за помещения, машины, лизинг и т. д.;

- Строка 26 — понесенные расходы на прием и обеспечение представителей из других организаций;

- Строка 27 — оплата услуг, полученных от других организаций;

Справку 2-НДФЛ можно сдать без ИНН

- Строки 28-52 — разделение общей суммы оплаты сторонним организациям по статьям: транспортировка, гостиницы, связь и т. д. Заполняются только те строки, для которых существует ненулевое значение, остальные прочеркиваются.

- Строка 53 — Все прочие расходы, которые не были внесены в предыдущие строки 11-27;

- Строка 54 — итого общая сумма расходов за отчетный год.

Отчет подписывает ответственное лицо, в отведенных полях указывает свою фамилию, дату оформления, контактные телефон и адрес электронной почты.

Штрафы за не предоставление отчетности

Если форма ТЗВ-МП сдана не вовремя, с неверными сведениями, или вообще не была подана в статистику, то на виновных будут наложены штрафы.

Их размер регулируется КОАП и составляет:

- На фирму может быть наложен штраф от 20 до 70 тыс. рублей, а если нарушение происходит повторно — то от 100 до 150 тыс. рублей;

- Директор будет оштрафован на сумму от 10 до 20 тыс. рублей, а если нарушение будет выявлено повторно — от 30 до 50 тыс. рублей.

Внимание! Решение о назначении штрафа выносят региональные органы статистики. На это у него есть период в 2 месяца с момента совершения нарушения, т. е. с даты завершения периода, отведенного на сдачу отчета. Это значит, что при сроке сдачи до 3 апреля, штраф может быть назначен только до 3 июня 2017 года.

Оцените нашу статью:(Пока оценок нет)

Источник: https://infportal.ru/buhuchet/tzv-mp.html

Форма ТЗВ-МП. Бланк и образец 2018 года

Отчет по форме ТЗВ-МП появлся совсем недавно. Он включает в себя данные о выручке о расходах на изготовление и реализацию товарно-материальных ценностей, предоставление услуг и исполнение работ, а также об итогах деятельности компании за предыдущий год.

ФАЙЛЫ

Скачать пустой бланк формы ТЗВ-МП .xlsСкачать образец заполнения формы ТЗВ-МП .xls

Кто «под прицелом»

ТЗВ-МП – это отчет, который должны сдавать хоть и многие, но далеко не все участники бизнеса. Например, освобождены от соблюдения этого требования:

- микроорганизации;

- крупные, средние компании;

- индивидуальные предприниматели.

А вот представители малого сектора экономики, в том числе и фермерские хозяйства, обязаны предоставлять данный отчет.

Как определить, что компания входит в число тех, кто должен составлять отчет? Это достаточно просто — фирма является частью российского малого бизнеса, если:

- численность наемного персонала (среднесписочный параметр) находится в диапазоне от 15-100 человек;

- доходы за год колеблются от 120 до 800 млн. руб.;

- доля участия в ООО различных фондов, муниципалитетов и пр. не более 25%, а других компаний (в т.ч. иностранных) – не более 49%.

При этом следует помнить о том, что если в течение трех лет подряд какое-либо из этих значений будет превышаться, малое предприятие перестает таковым быть.

Когда и куда сдавать отчет

Период сдачи отчета ТЗВ-МП – с начала нового календарного года и до 1 апреля (если эта дата выпадает на выходной, то отчет надо сдать в следующий ближайший рабочий день).

Сдавать документ нужно в местное отделение Росстата. В случае, если предприятие работает не по месту своей регистрации, отчет допускается отправить в отдел Росстата на территории фактической деятельности.

Уведомляет ли Росстат о том, что компания обязана сдать отчет

Законодательство предписывает подразделениям Росстата уведомлять организации о том, что они обязаны сдать отчет по форме ТЗВ-МП.

Делать это представители надзорного органа могут либо путем обнародования списков компаний малого бизнеса на своем сайте, либо направлением индивидуальных оповещений каждому конкретному предприятию.

Однако, как показывает практика, не все так гладко – некоторые компании представления не имеют о том, что они должны сдать такую отчетность, поэтому рекомендуется регулярно просматривать новости на сайте данной структуры и там же проверять все необходимые данные.

Что будет, если не сдать отчет ТЗВ-МП

С государственными надзорными органами лучше не шутить. Любая несданная отчетность может обернуться для организации крупными штрафами.

Пренебрежение к заполнению и сдаче отчета по форме ТЗВ-МП также грозит штрафными санкциями, причем не маленькими. В частности, на сумму 20-70 тыс.руб. может быть оштрафовано предприятие и на сумму 10-20 тыс.

руб. – должностные лица (директор и главный бухгалтер). Выявленное повторное нарушение приведет к еще более серьезным последствиям: 100-150 тыс. руб. – штраф для компании и 30-50 тыс.руб. – для руководства.

Общие сведения о документе

Отчет по форме ТЗВ-МП имеет унифицированную форму, обязательную к применению. Заполнять ее следует в рукописном или печатном виде, разборчиво, без ошибок и исправлений. Документ обязательно должен быть подписан руководителем организации или лицом, уполномоченным действовать от его имени.

Заверять бланк при помощи печати или штампа нужно только тогда, когда применение штемпельных изделий закреплено в учетной политике фирмы.

Бланк отчета состоит из трех частей:

- титульной страницы,

- сведениях о выручке,

- информации о расходах.

В форму следует включать данные по компании в целом, т.е. по всем структурным, обособленным подразделениям, филиалам, вне зависимости от того, где они осуществляют свою деятельность.

Все строки разделов заполнять не нужно – вписывать информацию необходимо только в те, которые имеют отношение к деятельности организации.

Заполнение формы ТЗВ-МП

Сначала на титульный лист вносятся реквизиты предприятия:

- его название (полное и сокращенное),

- адрес (зарегистрированный и фактический),

- код по ОКПО.

Затем идет первый раздел – сюда вписываются данные о выручке, заключенные в семь строчек.

Суммы указываются в тысячах рублей, а если показателей нет, в пустые ячейки надо проставить прочерк (это требование относится к большинству отчетных финансовых документов).

Содержание строк раздела 1 формы ТЗВ-МП:

- В первую строку включается общий размер выручки, который должен быть идентичен тому, что стоит в отчете о финансовых результатах.

- Во вторую строку вносится доход от реализации товаров, изготовленных собственными силами, а также от произведенных услуг.

- Третья строка содержит данные о стоимости сделанных субподрядной организацией строительных работ (если отчет заполняет организация-генподрядчик строительных объектов) – без НДС.

- В четвертую строку также организацией-генподрядчиком вносятся данные о стоимости без НДС произведенной субподрядчиком деятельности в области науки и техники.

- Пятая строка дает представление о доходах от перепродажи изделий, материалов, товаров и т.п.

- Шестую и седьмую строки оформляют компании, работающие в сельскохозяйственном секторе экономики.

Во второй раздел вносятся расходы организации. В основном здесь все понятно, но особенности заполнения некоторых строк приведены ниже.

- В восьмую строку вносится покупная стоимость товаров, приобретенных для последующей реализации (без НДС) – учитываются и те, что были проданы, и те, что еще лежат на складе.

- Девятая и десятая строка включают в себя остатки товаров, купленных для дальнейшего сбыта (на начало и последние числа отчетного года).

- В одиннадцатую строку вписывается цена приобретенных ТМЦ, вне зависимость от того, были они пущены в дело или остались в складских помещениях. Данные сюда вносятся исходя из дебета счетов 10, 11, 15, 16.

- В двенадцатую строку включаются затраты на все виды топлива по фактическим ценам.

- Четырнадцатая и пятнадцатая строки содержат в себе стоимость остатков товаров, материалов, сырья, топлива, различных изделий, упаковки на складе, необходимых для производства (на начало и последние числа отчетного года).

- В шестнадцатую строку вписывается размер суммы, потраченной на товарно-материальные ценности для своих производственных площадок, но впоследствии реализованные.

После заполнения всех необходимых разделов, ответ подписывается директором или уполномоченным действовать от его имени работником.

Источник: https://assistentus.ru/forma/tzv-mp/

ТЗВ-МП – новая отчетность для малого бизнеса

«11»

Вписываются данные о стоимости материальных ценностей, что были в отчетном периоде (в нашем случае это 2016 год):

— куплены у стороннего продавца,

— получены от других юрлиц либо физлиц согласно договорным условиям совершаемой мены, товарного кредита, безвозмездно,

— оприходованных,

— независимо от того использовались они полностью или только частично для удовлетворения нужд хозяйственного либо производственного типа.

Подлежат фиксации следующие траты на приобретение:

— сырья/материалов, являющихся основными в производственном процессе, в качестве компонента для изготовления готовой продукции, выполнении работ или оказании услуг (это относится к кулинарной продукции – полуфабрикатам, хлебобулочным изделиям, кулинарным блюдам; комплектующих частей конструкций, деталей для них, с последующим монтажом, комплектованием либо дополнительной обработкой, производимой данной фирмой;

— удобрений минеральных/органических, защитных средств для растений и животных, кормов для них, посадочного материала в виде семян, хозпринадлежностей, что используются в процессе производства собственной продукции (в том числе выполнении работ/оказании услуг);

— материалов вспомогательного типа для производства готовых товаров, с помощью которых производится обеспечение технологической стороны процесса (сюда относят тару и тарные материалы, что в последующем используются для упаковки готовых или перепродаваемых товаров);

— запчастей, расходных материалов, с помощью которых производится ремонт оборудования/механизмов, чтобы поддерживать в рабочем состоянии (также инструментарий, инвентарь, приборы, оборудование для лабораторий);

— спецодежды/специального оснащения, что используется в процессе изготовления готовой продукции, а также других матценностей, задействованных для удовлетворения нужд производственного и хозяйственного типа (например, покупка канцелярии для офисных сотрудников, закупка для предприятия общепита салфеток, столовых приборов и т. д.).

Юрлица, что работают в сфере сельского хозяйства, фиксируют себестоимость готового произведенного товара по факту (например, сено, семена, молоко для прикорма молодого скота и т. д.), который должен использоваться внутри хозяйства (также совпадает со строкой «07» раздела №1).

Объекты общепита показывают стоимость товаров приобретенных и предназначенных:

— для изготовления кулинарных блюд и изделий,

— продажи без дополнительной кулинарной обработки (это хлебобулочные и кондитерские изделия, фрукты и т. д.) в залах для обедов в кафе, столовых, ресторанах и под.

Следовательно, здесь находит отражение вся информация о матценностях, которые покупались и сразу же проходили процедуру оприходования (то есть учитывались в бухучете на Д 10, 11, 15 и 16 счетов).

Стоимость этих оприходованных при покупке матценностей должна фиксироваться:

— по покупным ценам,

— без стоимости возвратной тары,

— без НДС,

— без других возмещаемых налогов,

— с учетом транспортно-заготовительных затрат, которые производились в процессе покупки (например, оплата услуг доставки сторонней фирме), расходов на страховку и т. д., в том числе и стоимости тары невозвратного типа, и размера невозмещаемых налоговых выплат (в тех случаях, что предусмотрены российской законодательной системой).

Не нужно фиксировать:

— материалы/сырье, что учитываются в бухучете на забалансовом счете 003 (то есть, которые приняты для последующей переработки),

— продукцию, что покупалась с целью перепродажи и учитывается в бухучете на счете 41,

— затраты, производимые по содержанию аппарата заготовительно-складского характера,

— возвратные отходы.

Источник: http://taxpravo.ru/analitika/statya-382408-tzv_mp__novaya_otchetnost_dlya_malogo_biznesa

Статистическая отчетность предприятия

Помимо разного рода отчетов в налоговую службу и различные фонды, все действующие предприятия, организации и частные предприниматели должны вовремя отчитываться и перед органами статистики. Рассмотрим существующие формы статистической отчетности, их заполнение и сроки сдачи.

Отчетность в органы статистики

Статистическая отчетность подразумевает сбор определенных сведений, предусмотренных федеральной программой. Отчетность в органы статистики должны предоставлять:

- Органы государственной власти и местного самоуправления;

- Юридические лица, оформленные на территории РФ;

- Индивидуальные предприниматели;

- Работающие в РФ филиалы и представительства иностранных организаций.

Все они отчитываются на общих условиях независимо от формы организации деятельности и системы налогообложения.

Документы по отчетности направляются в отделение Росстата по месту регистрации организации. Отчетность может сдаваться лично, через официального представителя или заказным письмом. Не исключается и возможность отправить отчеты в электронном виде через интернет.

Сбор статистической отчетности необходим для анализа экономического состояния в стране. Показатели каждого предприятия формируют общую картину товарооборота, размеров доходов, занятости населения на федеральном уровне.

Формы статистической отчетности и сроки сдачи

Существует более 300 форм представления статистических данных. Но предоставлять все — нет необходимости. Также существует перечень обязательных статистических сведений, которые необходимо передавать в органы статистики. К ним относятся:

Получите 267 видеоуроков по 1С бесплатно:

- форма П-1 – показывает основные данные деятельности предприятия: данные о производстве, отгрузке товаров и услуг. Сдается ежемесячно;

- форма П-3 – в ней отражаются сведения о финансовом положении предприятия, предоставляется каждый месяц;

- форма П-4 – отображает информацию по работникам и заработной плате. Сдается раз в квартал;

- форма П-4 (НЗ) – представлены данные о работниках с неполной занятостью и движении сотрудников, сдача – раз в квартал.

Для субъектов малого предпринимательства и ИП предусмотрены особые формы отчетности. Их тоже необходимо передавать:

- форма ПМ — отображает ключевые показатели деятельности малого предприятия, сдается раз в квартал;

- форма ПМ-пром – показывает данные об изготовлении продукции малым предприятием, предоставляется ежемесячно;

- форма 1-ИП – отображает показатели о деятельности ИП, сдается раз в год;

- форма 1-ИП (торговля) – показывает сведения о деятельности ИП в сфере розничной торговли и услуг, передается раз в год;

- форма ТЗВ-МП – ежегодно предоставляются сведения о выручке от продажи продукции и расходах на производство:

Микропредприятия, то есть организации, у которых числится не более 15 работников и доход за год не превышает 120 млн. руб., обязаны ежегодно предоставлять в органы статистики отчет по форме МП (микро).

Также все компании должны передавать в органы статистики пакет обязательной отчетности по бухгалтерскому учету. В него входят бухгалтерский баланс, отчеты о финансовых результатах, об изменении собственного капитала, отчеты о движении и о целевом использовании денежных средств.

Сдать или не сдать?

На то, кому и какие именно формы статистической отчетности сдавать, влияют такие факторы:

- род деятельности;

- численность сотрудников;

- зачисление в список выборочного наблюдения.

Выборочное наблюдение – это формирование Росстатом списка компаний, которые должны предоставить отчетность. Об этом организации уведомляются по почте. Также узнать о формах отчетности, которые должна сдать организация, можно на сайте statreg.gks.ru. Достаточно заполнить все поля и найти нужную компанию:

Росстат может проводить и сплошное наблюдение. В этом случае выбирается определенный вид деятельности. Все компании, осуществляющие выбранную деятельность, должны предоставить отчетность в органы статистики.

Ответственность и штрафы

Так как сдача статистической отчетности регулируется действующим законодательством, несерьезное отношение к ней может повлечь применение штрафов. Штрафы за непредставление отчетов:

Недопустимо также искажать предоставленные отчетные данные и опаздывать даже на сутки.

С 2016 года увеличились штрафы за несвоевременную сдачу отчетов и за недостоверную информацию в них. Все это предусмотрено п. 4 ст. 346.11 Налогового кодекса РФ.

Источник: https://BuhSpravka46.ru/nalogi/prochie-nalogi/statisticheskaya-otchetnost-predpriyatiya.html

Отчетность малого бизнеса, форма ТЗВ-МП: как и кому заполнять?

(Еще нет рейтинга)

Загрузка…

Экономический кризис подтолкнул страну к ряду реформ в финансовой сфере. Государство нацелено на поддержку представителей малого и среднего бизнеса, поэтому 2017 год привел к ряду нововведений в уже существующих отчетах и создания новых, ранее не используемых форм отчетности.

Теперь организации, которые относят себя к малому бизнесу, обязаны сдавать новую форму отчетности ТЗВ-МП. В ней должны быть отображены итоги работы предприятия – все данные о производственных расходах и информация о реализации товаров. Сюда относят любые услуги, товары и работы, которые совершает и продает малое предприятие. Этот отчет состоит из нескольких основных разделов.

Первый говорит о расходах, потраченных для продажи и производства товаров компании за прошедший год. Во втором разделе, так называемом ТЗВ-бюджете, говориться о затратах бюджетных и казенных организаций, также тех, которые работают автономно.

Кто должен подавать форму ТЗВ-МП?

Все компании, которые относят свою деятельность к малому бизнесу. Составление и сдача отчетности для ООО и ИП и что нужно учитывать? Размер выручки в денежном эквиваленте не должен быть больше 800 000 000 рублей. Существуют ограничения и по количеству наемных работников. Для малого предприятий – это от 15 до 100.

Подобная форма отчетов нужна лишь для сведения статистики, и полученные данные не могут быть переданы третьим лицам. В отчетность должны войти общие сведения относительно деятельности юридического лица. Имеются в виду все данные о работе компании в целом, а также ее филиалов, подразделений и всех существующих отделов вне зависимости от того, где они расположены.

Форма ТЗВ-МП обязательна для заполнения всеми юридическими лицами, которые зарегистрированы и действуют на территории России. Далее ее нужно подать в территориальный Росстат, то есть орган статистики в Вашем городе. Если фирма работает не в той местности, в которой было зарегистрировано юридическое лицо, подавать статистический отчет стоит там, где фактически находится предприятие.

Как заполнять форму ТЗВ-МП?

Отчет имеет адресную часть, где обязательно нужно указать полное название той компании, которая отчитывается. Ориентироваться нужно строго на учредительные документы, это поможет не допустить ошибок.

В скобках можно указать краткое название предприятия, если оно существует. Далее идет строка с почтовым адресом. Здесь все достаточно понятно.

Нужно указать наименование субъекта, адрес организации малого бизнеса и ее почтовый индекс.

В ситуации, когда фактический адрес компании расходится с фактическим, лучше всего будет указать местонахождение юридического лица по факту. Указание почтового адреса – обязательное условие.

Далее отчетность имеет так называемую кодовую часть. Здесь предприятие должно проставить свой код в общероссийском классификаторе, так называемый ОКПО. У всех организаций он должен обязательно быть в наличие. Присвоение ОКПО должно быть подтверждено уведомлением о его получение. Выдачей этой бумаги занимается местный орган Росстата, на этапе регистрации предприятия.

Не стоит нарушать сроки подачи отчетов статистики, чтобы не попасть под начисление пени и штрафов. Период сдачи отчетности – до первого апреля каждого года.

бизнесИПналогОООотчетучет

« О принтерах для печати баннеров Кожаная мебель в интерьере: рекомендации по выбору и эксплуатации. »

Источник: http://tokadoka.com/stati/biz/sostavlenie-i-sdacha-otchetnosti-dlya-ooo-i-ip.html

Для малых компаний утвердили новую форму отчётности — ТЗВ-МП 2017: заполняем пошагово

- Второй раздел отчёта включает подробные сведения о расходах за 2016 год.

- Построчно:

08 — Затраты на покупку товаров для перепродажи в 2016 году без НДС, независимо от того, проданы они или нет. ООО «Навигатор успеха» закупило таких товаров на 250,5 тыс. руб. (Затраты на такие товары учитываются по дебету счёта 41).

09-10 — суммы стоимости товаров для перепродажи, оставшихся не проданными на начало и конец 2016 года.

11- Затраты на покупку сырья и материалов для производства своей продукции. Для ООО «Навигатор успеха» это 153 тыс. руб. (Указываются затраты, которые учтены по дебету счетов 10, 11, 15, 16).

12 — Суммарные расходы на топливо без НДС.

13- Затраты на топливо, купленное в розницу на АЗС. Всё топливо, которое использовало ООО «Навигатор успеха» для своей работы в 2016 году, было куплено в розницу. Поэтому суммы строк 12 и 13 совпадают.

14-15 — суммы стоимости сырья и материалов, приобретённых для производства и оставшихся на складе, на начало и конец 2016 года.

16 — сумма стоимости сырья, приобретённого для производства, но проданного без переработки. Строка остаётся пустой, так как ООО «Навигатор успеха» сырьё не продавало.

17 — Затраты на электроэнергию.

18 — На тепловую энергию.

19 — На воду.

20 — На вывоз отходов.

21 — Арендная плата — общая сумма. В примере это 65 тыс. рублей за год.

22-25 — Расходы на аренду детально распределяются по этим строкам. ООО «Навигатор успеха» платит аренду только за помещение, поэтому заполняет строку 24, число в которой равно значению строки 21 (общая сумма аренды).

26 — Ставим прочерк, так как у ООО «Навигатор успеха» не было представительских расходов.

27 — Общая сумма затрат на услуги сторонних организаций.

28-52 — Детально заполняются затраты на сторонние услуги по строкам. Данные вносятся только в те поля, для заполнения которых есть основания. Остальные строчки содержат прочерк. Общая сумма строк 28-53 (кроме строк 29 и 30) должна быть равна числу из строки 27.

53 — Иные расходы, связанные с деятельностью фирмы, но не указанные в строках раздела 2 отчёта. Для ООО «Навигатор успеха» это затраты на сумму 4,5 тыс. руб.

54 — Итоговая сумма расходов за минусом остатков на складе на конец года и проданного без переработки сырья (строчки 15, 16).

Внизу формы отчёта указывается должность, ФИО и подпись лица, ответственного за предоставление статотчётности.

Номер телефона, электронная почта и дата составления отчёта ТЗВ-МП.

Источник: https://smolenskcci.ru/category/item/474-for-small-companies-have-approved-a-new-form-of-reporting-tzv-mp-2017-fill-in-step-by-step

Когда сдавать бухгалтерскую отчетность в Росстат в 2018 году | Сдача отчетов малых предприятий в статистику за 2017 год — Контур.Бухгалтерия

Главное предназначение органов статистики — предоставление объективной и полной статистической информации об экономических показателях в стране. Чтобы справляться с этой функцией, Росстат сплошным методом либо выборочно по определенным признакам определяет компании, у которых запрашивает необходимые данные. В сферу его внимания чаще попадает крупный и средний бизнес.

В зависимости от своего вида деятельности компании обязаны предоставлять отчетность в Росстат по специальным формам. Периодичность сдачи для каждой формы своя: поквартально, ежегодно, раз и в три года. Нужно ли вам сдавать отчетность, по каким формам и когда — узнавайте в местном отделении статистики.

Преимущество небольших компаний

Организация считается малой, если выполняются условия:

- Доля участия иных юрлиц, не относящихся к субъектам малого и среднего бизнеса, в УК не больше 25%;

- Средняя численность сотрудников в предыдущем году не превышала 100 человек;

- Объем полученной выручки (без учета НДС) в предыдущем году не превысил 800 млн руб.

В этом случае статотчетность сдается в упрощенном порядке. Данное преимущество упомянуто в Федеральном законе «О развитии малого и среднего предпринимательства в Российской Федерации» № 209-ФЗ от 24 июля 2007 г. Упрощенный порядок подразумевает, что сплошной сбор статистических данных происходит единожды за пять лет, а в остальных случаях используется выборочный метод мониторинга.

Малые предприятия занимают самую большую долю среди юрлиц, поэтому неудивительно, если ваша организация ни разу не сдавала статотчетность. Зачастую органы статистики письменно уведомляют организации о необходимости представить статистические данные.

О том, что компания попала в выборку Росстата, можно узнать не только с помощью Почты России, но и в территориальном органе статистики.

Если с заполнением ранее не использовавшихся статистических форм возникли трудности, можно обратиться за помощью к сотрудникам Росстата.

Бухгалтерская отчетность в статистику

По итогам 2017 года компании должны представить бухгалтерскую отчетность до 31 марта 2018 года включительно не только в налоговую, но и в органы статистики.

Поскольку с 2013 года компании на УСН обязаны вести бухгалтерский учет, значит, представлять бухгалтерский баланс в статистику им тоже необходимо. Сделать это можно, как на бумажном носителе, так и в электронном виде.

Бухотчетность в Росстат сдают абсолютно все компании, для этого не требуется письма из Росстата.

[su_quote]

Росстат обязывает малый бизнес отчитаться за 2017 год по форме ТЗВ-МП. Форма подается не позднее 1 апреля 2018 года в территориальный орган Росстата по месту деятельности организации. ИП эту форму не сдают.

Форму ПМ в Росстат подают малые предприятия. Срок — до 29 числа месяца, следующего за кварталом. Форма сдается в территориальный орган Росстата по установленному им адресу, который сообщается в письме от Росстата.

Форма МП-Микро заполняется в соответствии с указаниями Росстата от 02.11.2016 № 704. Форма сдается раз в год не позднее 5 февраля 2018 года территориальному органу Росстата установленному им адресу. Сдать форму обязаны те, кто попал в выборку Росстата (должно прийти письмо по почте).

В 2016 году проходило сплошное наблюдение, которое случается раз в пять лет: все фирмы и предприниматели сдавали статотчетность. В 2018 году наблюдение выборочное, формы заполняют компании и индивидуальные предприниматели, которые попали в выборку. Чтобы узнать, ждет ли Росстат от вас отчеты, зайдите на сайт statreg.gks.ru.

Ответственность за несдачу Росстат отчетности

Если компания своевременно не сдала Росстат отчетность, либо данные в ней искажены, то компании и ее руководителю (или предпринимателю) может грозить штраф.

С 30 декабря 2015 года в соответствии с изменениями, внесенными в ст. 13.19 КоАП РФ, размеры штрафов существенно увеличились.

Руководителю отныне грозит штраф в размере от 10 до 20 тысяч рублей, а компании — от 20 до 70 тысяч рублей.

Если компания продолжает нарушать сроки сдачи отчетности, либо представлять недостоверные данные, повторные штрафы уже будут существенно выше. Руководителя оштрафуют на сумму от 30 до 50 тысяч рублей, а компанию — от 100 до 150 тысяч рублей. Поэтому не стоит пренебрегать требованиями Росстата о представлении статистической отчетности.

Источник: https://www.b-kontur.ru/enquiry/266

Форма ТЗВ-МП

Новая форма ТЗВ-МП (ОКУД 1601313) обязательна для отчетности уже не первый год. Ее нормы, порядок заполнения и правила описаны в Приказе Росстата № 373. Организации сдают данную форму по итогам прошедшего года в органы Росстата. Что собой представляет форма ТЗВ-МП, какие сроки подачи отчета и основные нюансы, расскажем в статье.

Эта отчетность имеет название «Информация о затратах на производство, а также на реализацию товаров или услуг, в том числе о результатах деятельности малого предприятия за прошедший год». По названию отчета можно понять, что необходимо отчитаться за деятельность прошлого года. Форму и пример ее заполнения можно скачать здесь.

Бухгалтерия сдает отчет до 1 апреля текущего 2018 года непосредственно в территориальный орган Росстата по месту регистрации предприятия. Этот срок прописан на титульном листе формы ТЗВ-МП. Если, как в этом году, 1 апреля выпадает на выходной день – воскресенье, отчет должен быть сдан в ближайший рабочий день – понедельник (то есть 2 апреля 2018 года).

Существует 2 вида статистического наблюдения: выборочное и сплошное.

| Сплошное | Выборочное |

| Отчет о расходах обязаны представлять все респонденты активной группы в Росстат один раз в 5 лет. | Отчет по форме должен сдавать только тот, кто по решению Росстата включен в выборку. |

В 2016 году в России уже организовывалось сплошное наблюдение. Соответственно, в 2018 году оно проводиться не будет, только в 2021 году. Отметим, что форма ТЗВ-МП сдается только при выборочном наблюдении.

Росстат информирует организации, которые попали в список исследуемой группы: в основном, это различные предприятия малого бизнеса.

Для респондентов, которые не попали в список выборки, сдавать новую отчетность по форме ТЗВ-МП не нужно.

В 2018 отчет будут сдавать только те, кто включен в выборку.

Представлять отчет о затратах за прошедший год обязаны только предприятия и организации малого бизнеса. Соответственно, средние и крупные предприятия в список выборки не входят. Сдавать форму отчетности ТЗВ-МП в 2018 году им не нужно.

Статус малого предприятия теряется в том случае, если доходность или среднесписочная численность штата компании превышают крайние значения 3 календарных года подряд. Подробнее расскажет ч. 4 ст. 4 № 209-ФЗ.

Это говорит о том, что ООО в прошлом 2017 году вполне могло не отвечать вышеописанным критериям, однако в выборку Росстата статистика попадает, соответственно в этом случае сдать форму ТЗВ-МП до назначенного срока – 1 апреля 2018 года – уже необходимо.

Пример заполнения

Форму ТЗВ-МП нужно заполнить по образцу ТЗВ-МП. В нее обязательно надо включать информацию о предприятии в разрезе по всем филиалам и подразделениям. Бланк состоит из следующих пунктов:

1 лист – титульный лист.

2 лист – раздел 1 «Информация о доходе с реализации товаров или услуг, а также о процессе производства продукции».

3 лист – раздел 2 «Описание расходов на производство, а также на реализацию товаров/услуг».

Способ подачи отчетности

Форму данного отчета можно представлять:

- В бумажном виде (в виде заявления лично в органы или по почте).

- В электронном виде на сайт территориального органа Росстата с соответствующей электронной подписью, либо направив отчет спецоператору по предоставлению услуг электронного документооборота.

Важно сдавать форму отчетности ТЗВ-МП и указывать правдивые сведения (в противном случае последуют штрафные санкции).

Штрафные санкции назначают контролеры территориальных органов Росстата в течение 2-х месяцев со дня вынесения нарушения, то есть с даты, указанной как окончание срока последней отчетности (ст. 4.5 КоАП РФ). Не следует затягивать с исполнением обязанностей, и стоит представить отчетность формы ТЗВ-МП своевременно в текущем году.

Источник: https://zhazhda.biz/base/forma-tzv-mp

Росстат форма 1 — т (проф) и форма n тзв-мп скачать

Росстат Отчетность Бухгалтерская Отчётность

.

.

ФОРМА ТЗВ-МП для МАЛОГО БИЗНЕСА

ФОРМА 1-Т (проф)

Приказом Росстата от 29 июля 2016 г. №373 утверждена форма

N ТЗВ-МП «Сведения о расходах на производство и продажу продукции (товаров, работ и услуг) и результатах деятельности малого предприятия за 2016 год».

Форма бланка имеет два основных раздела:

№ 1 содержит в себе сведения за год о вырученных денежных средствах от продажи производимых товаров;

№ 2 – о расходах на развитие данного производства.

Сроки сдачи ТЗВ-МП — 1 апреля.

Кто сдает форму ТЗВ-МП?

Это компании, которые ведут деятельность в сфере малого бизнеса.

При этом учитываются следующие критерии:

- Размер вырученных денежных средств должен не превышать 800 миллионов рублей.

- Количество задействованных сотрудников – 15-100 человек

Предоставляют форму юридические лица (включая крестьянские (фермерские) хозяйства), являющиеся малыми предприятиями.

Заполнение формы ТЗВ-МП

В форме указываются данные и обо всех филиалах компании, а также структурных подразделениях, независимо от того, где находится их месторасположение.

1. Адресная часть содержит полное название юрлица, которое должно совпадать с учредительными документацией, краткое название указывается здесь же, но в скобках.

2. Строка «Почтовый адрес» предполагает внесение сведений:

— о субъекте РФ;

— юридическом адресе;

— почтовом индексе.

При несовпадении юридического местонахождения компании и ее фактического пребывания указывается фактическое местонахождение.

Обособленные Подразделения

Сверка Строк

Для контроля правильности заполнения раздела №2 формы ТЗВ-МП делается сверка строк:

1) «08» + «09» «10».

2) «11» + «12» + «14» «15».

3) «12» «13».

4) «16» < «11» + «12» + «14».

5) «21» «22» + «23» + «24» + «25».

6) «27» = «28» + «31» + «32» + «33» + «34» + «35» + «36» + «37»

+ «40» + «41» + «42» + «43» + «44» + «45» + «46» + «47» + «48» + «49» + «50» + «52».

7) «28» «29» + «30».

8) «36» «37» + «38».

9) «54» = («11» + «12» + «14» + «17» + «18» + «19» + «20» + «21» + «27» + «53») — («15» + «16»).

Форма ТЗВ-МП.XLS

Заполнение Формы ТЗВ-МП.docx

.

.

.

ФОРМА 1-Т (проф)

«Сведения о численности и потребности организаций в работниках по проф. группам»

Один раз в два года организациям необходимо сдать в

Росстат сведения о численности и потребности в

работниках по форме N 1-T (проф) в соответствии с приказом

Росстата от 05.07.16 N 325.

Росстат проводит выборочное статистическое наблюдение

организаций о численности и потребности

организаций в работниках по проф. группам 1 раз в 2 года по состоянию на 31 октября (по нечетным

годам, начиная с 2008 года).

Форма 1-Т (проф) должна представляться в органы статистики всеми организациями со

среднесписочной численностью работников свыше 5 человек, которые попали в статистическую

выборку.

Исключение составляют субъекты малого предпринимательства.

Если у Вас есть обособленные подразделения, то форма 1-Т (проф) заполняется по каждому из них и

сдается в органы статистики по месту нахождения подразделения.

.

.

Форма 1-Т (проф).xls Скачать

Указания по заполнению формы № 1-Т.docx Скачать

….

Росстат Отчетность Бухгалтерская Отчётность Бухгалтерский учет

Источник: http://nicolbuh.ru/of-dok/rosstat