Список населенных пунктов, освобожденных от онлайн-касс и тех, где ККТ может работать в автономном режиме

ИП и предприятиям, которые ведут деятельность за городом в отдаленной местности, может быть доступен ряд примечательных преференций в части обязательств по применению онлайн-касс. Их содержание зависит от того, где именно располагается хозяйствующий субъект — в «труднодоступной» или «отдаленной от сетей связи» местности с точки зрения классификации по Закону № 54-ФЗ.

Ознакомимся подробнее с особым порядком ведения расчетов с покупателями торговыми предприятиями, расположенными в пределах того или иного типа территорий со льготным условиями применения ККТ, а также где искать список населенных пунктов, освобожденных от онлайн-касс или где они могут работать в автономном режиме — без передачи фискальных данных в ОФД.

Предлагаем условиться, что используемые далее в статье понятия следует понимать как:

- «магазин» — торговая точка или место оказания услуг/работ;

- «труднодоступный» — указанный в п. 3 ст. 2 Закона №54-ФЗ;

- «отдаленный» — указанный в п. 7 ст. 2 Закона №54-ФЗ.

«Труднодоступный» магазин вправе не применять ККТ вообще

Положениями пункта 3 статьи 2 Закона № 54-ФЗ (ССЫЛКА) определено, что ИП и юрлица, которые ведут бизнес в «отдаленной» или «труднодоступной» местности вправе не использовать контрольно-кассовую технику:

Точный перечень таких населенных пунктов, освобожденных от онлайн-касс, закрепляется в нормативном акте, принимаемом на уровне субъекта РФ.

К местностям, на которых ККТ применять необязательно, не могут относиться территории:

- любых городов;

- любых районных центров (кроме тех, что являются единственными населенными пунктами в своем муниципальном районе);

- любых поселков городского типа.

Отметим, что в статье 2 закона есть еще пункт 5, по которому ККТ вправе не применять аптечные организации, которые располагаются в фельдшерских и фельдшерско-акушерских пунктах в селах. Кроме того, обособленные подразделения медорганизаций с лицензиями также вправе не применять онлайн-кассы при осуществлении деятельности в сельской местности.

Несмотря на то, что «труднодоступный» магазин вправе не использовать ККТ, вместо кассового чека он должен выдать покупателю (клиенту) по его просьбе иной документ, подтверждающий факт оплаты за товар (услугу).

Такой документ должен содержать реквизиты, указанные в абзацах 4-12 пункта 1 статьи 4.7 Закона № 54-ФЗ. Выдаваться документ должен в порядке, определенном в постановлении Правительства России от 15.03.

2017 № 296 (ССЫЛКА).

Ознакомимся с требованиями к документу, заменяющему кассовый чек, и с порядком его выдачи покупателю подробнее.

Нюансы выдачи документа, заменяющего чек («труднодоступным» магазином)

Выдаваемый «труднодоступным» магазином документ (далее чек) — заменяющий чек онлайн-кассы, должен иметь следующие реквизиты:

- название документа, порядковый номер (присваиваемый с начала смены);

- дата, время, адрес расчетов;

- наименование хозяйствующего субъекта (ФИО ИП), его ИНН;

- сведения о системе налогообложения, применяемой хозяйствующим субъектом;

- сведения об операции, при которой выдан чек на кассе магазина — приход или расход денежных средств;

- перечень товаров, за которые осуществляется оплата по чеку (с учетом скидок, наценок, с указанием НДС, если он применяется хозяйствующим субъектом и с выделением товаров, которые освобождены от НДС);

- итоговую сумму расчета (с указанием НДС и с выделением суммы за товары, которые не облагаются НДС);

- сведения о способе расчета — наличными или по карте (с выделением сумм, принятых наличными и по карте);

- ФИО и должность продавца.

Чек обязательно должен быть подписан продавцом.

Технически чек может быть сформирован с помощью:

- ККТ старого образца (настроенного на распечатку чеков с указанными выше реквизитами);

- чекового принтера.

Теоретически, каждый чек можно печатать и на компьютере или даже выписывать вручную (однако, и то и другое — крайне медленные процедуры, и потому лучше обеспечивать формирование чеков с помощью указанных автоматических устройств).

В соответствии с постановлением № 296 «труднодоступный» чек применяется в следующем порядке:

- Продавец распечатывает (заполняет) документ, подписывает, передает покупателю в момент принятия от него денежных средств (проведения оплаты по карте).

При этом, должны использоваться технические средства, позволяющие одновременно формировать чек в 2-х экземплярах, либо в одном, но с отрывной частью — по аналогии с бланком строгой отчетности. Во втором случае отрывная часть, как и основная, должна содержать все реквизиты, указанные выше. Одна из копий чека или отрывная часть передается покупателю.

Порядковые номера, присваиваемые каждому чеку, не должны повторяться (за исключением ситуации, когда номер наносится на копию или отрывную часть чека — он как раз должен совпадать с номером исходного чека или основной его части).

- В конце смены продавец передает сохраненные копии (основные части) чеков, сотруднику, ответственному за ведение журнала учета документов (составляется в свободной форме) — для регистрации сохраненных документов в данном журнале.

Вполне рабочая схема — когда за ведение журнала отвечает сам продавец — в этом случае сведения по чекам никому не передаются.

В журнале учета документов сведения по чекам приводятся в последовательности, соответствующей порядку выдачи каждого чека.

Журнал необходимо прошить, пронумеровать. Руководитель фирмы или ИП должен заверить данный журнал (и поставить на нем печать, если она используется).

Если в течение дня покупок в магазине не было, то никакие сведения в журнал не вносятся.

В журнале также фиксируются сведения по некорректно составленным чекам.

Такой чек, прежде всего, должен быть изъят из оборота (его нельзя выдавать покупателю или использовать каким-либо иным образом), перечеркнут и сдан сотруднику, ответственному за ведение учета чеков.

При этом, порядковый номер сохраняется за чеком, несмотря на то, что он считается некорректным и не подлежит использованию.

Руководитель фирмы должен заключить с работником, ответственным за выдачу чеков — то есть, с продавцом, и с человеком, который заполняет журнал учета (в принципе, это может быть, как мы уже отметили выше, один и тот же работник) отдельное соглашение о материальной ответственности.

Продавцом и работником, который ведет учет чеков и журнала, безусловно, может быть и сам руководитель фирмы и ИП. В этом случае нет необходимости составлять какие-либо разрешительные документы.

Копии чеков (отрывные части) должны храниться в защищенном месте — в сейфе или закрываемой на ключ комнате, не менее 5 лет. Затем они уничтожаются в соответствии с решением комиссии, которая назначается руководителем — если не он сам отвечает за выдачу и учет чеков.

Где найти список населенных пунктов, освобожденных от онлайн-касс

Списки «труднодоступных» населенных пунктов, освобожденных от онлайн-касс, как правило, публикуются на официальных сайтах органов исполнительной власти субъектов РФ или муниципалитетов.

Централизованного федерального ресурса на эту тематику пока что не появилось. Но есть крайне информативные частные сайты. Например, перечень «труднодоступных» населенных пунктов, освобожденных от онлайн-касс можно найти ЗДЕСЬ.

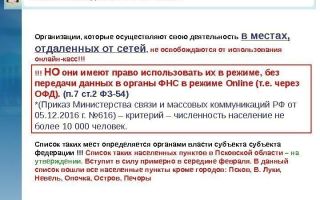

«Труднодоступные» населенные пункты следует принципиально разграничивать с теми населенными пунктами, которые расположены в местностях, «отдаленных от сетей связи» (пункт 7 статья 2 Закона № 54-ФЗ). В «отдаленных» местностях для продавцов существует несколько иная привилегия — возможность использовать онлайн-кассы в автономном режиме без передачи данных.

Ознакомимся с особенностями такого применения ККТ подробнее.

«Отдаленный от сетей связи» магазин использует онлайн-кассу в автономном режиме — без передачи данных в ОФД

Итак, в соответствии с пунктом 7 статьи 2 Закона № 54-ФЗ в «отдаленных» населенных пунктах — соответствующих критериям, которые определены законом, можно использовать ККТ в режиме, не предусматривающем передачи данных в ОФД через интернет:

Что это значит?

Самое главное — то, что использовать нужно, несмотря на «офлайновый» режим применения ККТ, именно онлайн-кассу. То есть — устройство, имеющее фискальный накопитель, который регистрируется (снимается с регистрации, заменяется) в ФНС в установленном законом порядке.

Режим «без передачи данных» позволяет использовать онлайн-кассу без подключения к серверу Оператора фискальных данных и, как следствие, не платить ОФД порядка 3000 рублей в год за контракт, но это на усмотрение пользователя ККТ. Нет необходимости передавать покупателям кассовые чеки в электронном виде — достаточно выдавать бумажные на руки.

Как мы отметили выше, населенный пункт для отнесения к категории «отдаленных» должен соответствовать ряду законодательных критериев — ознакомимся с ними подробнее.

Какие есть критерии по «отдаленным» пунктам

Главный документ, в котором отражены критерии, о которых идет речь — приказ Минкомсвязи России от 05.12.2016 № 616 (ССЫЛКА). По сути, это единственный критерий — численность населения, не превышающая 10 тыс. человек. Но не исключено появление иных — по аналогии с теми, что определены в федеральном законе по «труднодоступным» населенным пунктам.

Перечни «отдаленных» населенных пунктов также публикуются достаточно децентрализованно, если говорить об официальных сайтах органов власти. Поэтому приходится искать такую информацию на альтернативных сайтах: например, ЗДЕСЬ или указанном выше частном сайте, который также содержит список «отдаленных» населенных пунктов.

При этом, следует иметь в виду, что в случае, если регионом не принято нормативных актов, устанавливающих перечни «отдаленных» населенных пунктов, то считается, что такие пункты в регионе отсутствуют (письмо ФНС России от 27.01.2017 № ЕД-4-20/1435 — ССЫЛКА).

В любом случае для уточнения данных полезно обратиться в местное отделение ФНС — возможно, там скажут об анонсируемых изменениях в региональных нормативных актах, которые определяют перечни «труднодоступных» или «отдаленных» местностей.

Тот факт, что при ведении торговли в «отдаленной» местности хозяйствующий субъект вправе применять ККТ без передачи данных в ОФД, означает не только экономию на услугах Оператора, но и наличие ряда дополнительных обязательств хозяйствующего субъекта в части регистрационных действий, производимых при пользовании ККТ.

Отметим, что с учетом содержания таких действий, экономия на услугах ОФД далеко не во всех случаях выйдет очевидной.

Особенности регистрация «отдаленных» онлайн-касс

При работе с «отдаленной» онлайн-кассой, которая работает в автономном режиме (без заключения договора с ОФД), пользователь, как и в сценарии с применением онлайн-кассы в обычном режиме, обязан регистрировать ее (и фискальный накопитель) в ФНС, а также снимать ККТ с регистрации в предусмотренных законом случаях.

При использовании кассы в обычном режиме все регистрационные действия производятся онлайн — через Личный кабинет ФНС (либо при содействии ОФД). Но если ККТ применяется в режиме без передачи данных, то пользователю необходимо:

- В целях регистрации онлайн-кассы в ФНС (как условия начала ее легального использования) отправить в Налоговую службу по месту учета хозяйствующего субъекта заявление на регистрацию ККТ на бумаге — по форме, утвержденной в приложении № 1 к приказу ФНС РФ от 29.05.2017 № ММВ-7-20/484@ (ССЫЛКА).

При этом, в заявлении отражается тот факт, что ККТ будет применяться в режиме без передачи данных.

При наличии фактической возможности получения доступа в Личный кабинет (как вариант, при нахождении владельца магазина в населенном пункте, где интернет есть) зарегистрировать онлайн-кассу можно и через Личный кабинет ФНС. В заявлении, подаваемом онлайн, также обязательно нужно указать, что касса будет использоваться в режиме без передачи данных в ОФД.

- В случае необходимости перерегистрации ККТ по причине замены фискального накопителя (либо при снятии онлайн-кассы с регистрационного учета) — отнести онлайн-кассу вместе с накопителем в ФНС, снять его там и сдать на считывание фискальных данных. Касса передается специалистам ФНС вместе с заявлением на перерегистрацию (снятие с регистрации) онлайн-кассы.

Фискальные данные считываются специалистами ФНС с использованием специального USB-адаптера (письмо ФНС России от 16.02.2018 № АС-4-20/3107@ — ССЫЛКА).

Таким образом, у пользователя, объективно, может возникнуть необходимость в неоднократном посещении ФНС в различных целях.

На это уйдет время и, возможно, выгоднее будет — несмотря на наличие законных оснований применять ККТ без передачи данных, все-таки заключить договор с ОФД при наличии фактической технической возможности это сделать.

«Просадка» в продажах вследствие затраченного на визиты в ФНС времени может быть гораздо выше стоимости услуг ОФД.

Даже если касса применяется в населенном пункте с численностью населения менее 10 тыс. человек, то интернет там, скорее всего, в какой-либо разновидности есть — хотя бы мобильный. Его вполне хватит на обслуживание онлайн-кассы, которая не потребляет много трафика.

Резюме

Положениями Закона № 54-ФЗ определено 2 типа преференций в отношении хозяйствующих субъектов, которые производят расчеты с физическими лицами (и в общем случае обязаны применять онлайн-кассу с передачей данных в ОФД):

- Легальный отказ от использования онлайн-кассы — на территориях, признанных «труднодоступными» в соответствии с пунктом 3 статьи 2 Закона № 54-ФЗ.

Вместо чека онлайн-кассы магазин должен выдать покупателю аналогичный по существу документ, в котором содержатся реквизиты, очень близкие тем, что отражаются в чеке, распечатываемом на ККТ.

- Легальный отказ от заключения договора с ОФД — то есть, возможность применения ККТ в режиме, не предусматривающем передачу данных, на территориях, признанных «отдаленными от сетей связи» — в соответствии с пунктом 7 статьи 2 Закона № 54-ФЗ.

При этом, касса должна иметь полноценный фискальный накопитель, ее нужно в установленном порядке (допустимо — с применением бумажных документов) регистрировать в ФНС (перерегистрировать, снимать с регистрации).

Перечни населенных пунктов, освобожденных от онлайн-касс (которые относятся к «труднодоступным»), или тех, где онлайн-кассы могут работать в автономном режиме без передачи данных в ОФД (которые относятся к «отдаленным»), определяются на уровне региональных органов власти, которые издают в этих целях отдельные нормативные акты.

Источник: https://onlain-kassy.ru/normativ/kom/spisok-naselennyh-punktov-osvobozhdennyh-ot-onlajn-kass.html

Справочник населенных пунктов, в которых владельцам касс необязательно покупать услуги ОФД | IT-компания Простые решения

31 мая 2017 года

Проверьте, попал ли ваш населенный пункт в перечень территорий, где разрешено использовать ККТ в автономном режиме без передачи фискальных данных в ФНС через ОФД. В новости вы найдете ссылку на удобный поиск по названию населенного пункта.

До перехода на онлайн-кассы осталось меньше месяца. С 1 июля 2017 на территории Российской Федерации контрольно-кассовая техника должна будет применяться в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими расчетов, за исключением случаев, установленных Федеральным законом 54-ФЗ.

В связи с вступлением в силу новых требований, продавец товаров или поставщик услуг обязаны обеспечить передачу в момент расчета фискальных данных, сформированных с применением контрольно-кассовой техники, в налоговые органы через оператора фискальных данных.

Для организаций и ИП, осуществляющих деятельность в отдаленных от сетей связи местностях, действует льгота: они могут применять ККТ в автономном режиме, то есть без подключения к ОФД и без передачи данных в налоговые органы через интернет.

Министерство связи и массовых коммуникации РФ приказом №616 от 05.12.16 определило основания для включения населенного пункта в подобный список. Критерием стала численность населения до 10 тысяч человек.

Местные органы власти с учетом данного критерия, должны подготовить списки населенных пунктов, которые относятся к таким местностям. На 1 июня 2017 года подавляющее большинство регионов утвердило и опубликовало подобные перечни.

30 мая 2017 года Кабинет Министров Республики Татарстан опубликовал Постановление № 320 «Об утверждении Перечня населенных пунктов, удаленных от сетей связи, на территории которых пользователи могут применять контрольно-кассовую технику в режиме, не предусматривающем обязательной передачи фискальных документов в налоговые органы в электронной форме через оператора фискальных данных».

До сих пор не утверждены списки в Дагестане, Чечне, Крыму, Тверской области.

Из письма ФНС № ЕД-4-20/1435 следует, если органом государственной власти не утвержден перечень местностей, удаленных от сетей связи, то это свидетельствует об отсутствии в этом субъекте Российской Федерации указанных местностей. А это значит, что ККТ в данных регионах не может использоваться в автономном режиме.

Ознакомиться со Справочником местностей, удаленных от сетей связи, можно по ссылке.

Источник: https://pro126.ru/news/detail/index.php?ID=471

Регионы-исключения, где можно не применять онлайн-кассы и не передавать фискальные данные в ФНС через ОФД

3 марта 2017

Федеральный закон № 54-ФЗ в ред. 03.07.2016 предъявляет разные требования к применению контрольно-кассовой техники в труднодоступных местностях и на территориях, отдаленных от сетей связи.

К таким местностям относятся населенные пункты, в которых нет стабильного интернет-соединения.

На территориях, отдаленных от сетей связи, Закон № 54-ФЗ обязывает применять контрольно-кассовую технику, но разрешает не передавать фискальные данные с касс в налоговые органы через оператора фискальных данных.

Обратите внимание, что используемая кассовая техника в таких местностях должна быть модернизирована, то есть содержать фискальный накопитель вместо ЭКЛЗ. Сроки перехода на ККТ нового образца можно посмотреть в этой таблице, напомним, что для большинства организаций в РФ этой датой является 1 июля 2017 года.

При регистрации новой кассы в местности, отдаленной от сетей связи, необходимо выбрать автономный режим работы ККТ, который не предусматривает передачу данных ОФД. О том, как это сделать, читайте в специальной инструкции. Таким образом, при совершении расчетов фискальный накопитель будет записывать все данные, но не передавать их оператору.

Перечни территорий, отдаленных от сетей связи, утверждаются субъектами РФ в соответствии с определенными критериями. В частности, Министерство связи и массовых коммуникаций РФ установило, что к таким местностям могут относиться территории с населением не более 10 000 человек.

Например, уже утверждены такие местности, относящиеся к Амурской области, Астраханской области, Забайкальскому краю, Кировской области, республике Коми, Курганской области, Липецкой области, Пермскому краю, Пензенской области, Ростовской области, Томской области, Ярославской области, Чувашской республике и Чукотскому автономному округу,

Отдаленные и труднодоступные местности

Это особо удаленные малонаселенные территории, часто недоступные для транспорта.

Согласно Закону № 54-ФЗ организации и ИП, осуществляющие расчеты в отдаленных или труднодоступных местностях, могут не применять контрольно-кассовую технику (ККТ), но по желанию покупателя обязаны выдавать ему документ, подтверждающий факт осуществления расчета. Этот документ должен содержать наименование, порядковый номер, а также реквизиты, указанные в абзацах 4-12 п.1 ст. 4.7 Закона № 54-ФЗ:

- дата, время, место расчета,

- наименование организации/ФИО предпринимателя,

- ИНН продавца,

- система налогообложения,

- признак расчета (приход/расход, возврат прихода/расхода),

- наименование товаров, работ, услуг, количество, цена за единицу, стоимость, сумма общая,

- ставка/сумма НДС,

- форма расчета (наличные/карта), сумма оплаты,

- должность и фамилия продавца.

Утвердить перечни таких населенных пунктов должны органы власти субъектов РФ. Обратите внимание, что в перечень не могут входить города, районные центры и поселки городского типа.

Например, такие местности уже определены для Астраханской области, республики Башкортостан, Пермского края и Чукотского автономного округа.

Менеджер свяжется с вами в течение рабочего дня и ответит на ваши вопросы о сервисе и изменениях в порядке применения ККТ.

Отправить заявку

Источник: https://kontur.ru/ofd/news/5880

Виды торговли, освобожденные от применения онлайн-касс

Любой бизнесмен скажет вам, что главный ресурс — это время. Можно иметь сколько угодно денег, связей, чего угодно, это вам не поможет, если время упущено безвозвратно.

Отмотать назад не получится — все, что было сделано, уже не исправить.

Спросите предпринимателей, что они сделали бы по-другому, предложи им начать бизнес заново? Девять человек из десяти ответят, что абсолютно все.

Мы ценим ваше время. У нас есть море материала, посвященного внедрению онлайн-касс для бизнеса.

А вдруг это вам совершенно не нужно? Может быть, ваш бизнес попадает под те категории, для которых не требуется применения онлайн-касс? Вы перелопачиваете гору статей, уже почти покупаете кассовый аппарат, а под конец узнаете, что такая касса вам вообще не нужна? Обидно? Еще бы — ведь время, потраченное на изучение онлайн-ККТ уже не вернуть, а ведь его можно было бы потратить с пользой. Итак, перед тем, как заморочиться вопросом покупки онлайн-кассы, прочитайте эту статью. И выдохните, если окажется, что она вам не нужна.

Торговля на рынке

Некоторым торговцам, ведущим свою деятельность на рынках, ярмарках или выставках, онлайн-касса не требуется. Но для этого нужно соблюсти несколько условий.

Стихийные рынки с прилавками прямо на улице почти нигде не встречаются, их место занимают торговые комплексы — по сути это уже не рынок в классическом понимании этого слова, а куча магазинов в одном месте.

Где же в этой куче притаился продавец, которому онлайн-касса по закон не нужна? Да вот же он:

- Открытые прилавки, находящиеся внутри торгового павильона. Проще говоря, если вы разложили свой товар на столе, кассовый аппарат вам не потребуется. Правда есть одно условие — торговать нужно только непродовольственными товарами. При продаже продуктов питания, напитков или бакалейных изделий нужно пользоваться онлайн-кассой.

- Торговля с необустроенных торговых точек. Что значит необустроенных? Все просто — это такие точки, которые не обеспечивают сохранность товара и оборудования. Разложился прямо на асфальте, поставил небольшой тент от дождя и ветра да работай себе спокойно безо всяких там онлайн касс.

- Торговля с автотранспорта. Если нагрузить газель картошкой, поставить рядом табурет для весов и начать торговать, онлайн-ККТ не потребуется. А вот обустроенные автолавки и автофургоны с отоплением, кондиционером и прочими радостями жизни обязаны применять онлайн-кассы. Ведь внутри созданы условия сохранности товара и оборудования, а значит под освобождение от закона эта категория не попадает.

Вывод напрашивается простой — чем проще, тем лучше.

Хотите торговать без применения кассового аппарата — сделайте так, чтобы торговую точку можно было свернуть за пару минут и переехать на другое место.

При регистрации кассового аппарата в налоговой требуется указать адрес установки, а в вашем случае это будет практически невозможно. Именно поэтому закон освобождает такую торговлю от использования онлайн-ККТ.

Правда и здесь, как всегда, не обошлось без нюансов. Дело в том, что используемая в законе формулировка “торговая точка должна обеспечивать сохранность товара и оборудования” вызывает много нареканий.

Непонятно, кто будет определять, обеспечивает она эти условия или нет? Где проходит эта тонкая грань, после которой этот пункт считается выполненным, а до нее — нет? Закон не должен допускать разночтений, а с этим у нас проблема.

Кто еще освобожден от применения онлайн-касс

Выездная торговля определенными категориями товаров освобождена от применения кассовой техники. Правда, не вся. О том, кому все-же повезло, читайте ниже:

- Торговля на детских мероприятиях. В каждый город иногда приезжают карусели, цирки-шапито и прочие развлекательные штуковины. В таких местах обязательно стоят продавцы лимонада, поп-корна и сладкой ваты, леденцов на палочке и прочих товаров, которые так любят дети. Все они освобождаются законом от онлайн-касс;

- Сезонная торговля сельхозпродукцией. По осени обочины дорог превращаются в стихийные рынки. Чего здесь только нет — вот вам картошка, капуста, свекла или морковь. В южных регионах бойкие армяне вовсю торгуют арбузами и дынями, перцами и баклажанами. Покупатели спешат затариться на зиму продуктами сельхозпроизводителей по низким ценам и торговля идет достаточно бойко. Всем этим продавцам онлайн-касса совершенно не нужна. Это еще один вид бизнеса, освобожденный от передачи данных в налоговую;

- Торговля маслом, рыбой и керосином. WTF, подумали жители мегаполисов. Керосином? Вы серьезно? Очень даже серьезно. В сельской местности керосин до сих пор является ходовым товаром — его используют для ламп освещения, печек и другого оборудования. Свет в этой местности отключают часто и без керосиновой лампы — никуда. Ну а с рыбой и маслом все понятно. Добавим только, что продавать эти товары можно любым способом — на улице, в магазине и любом другом месте. В любом случае онлайн-касса будет не нужна;

- Выездная торговля из бочек и цистерн. Квас, лимонад, молоко — эти напитки часто продаются в розлив из бочек и цистерн. Желающих купить прохладительные напитки, особенно летом, всегда хватает. Да и молоко из пакета нравится не всем — старое поколение привыкло прогуливаться каждое утро за молоком с бидоном, чтобы купить натуральный непастеризованный продукт без консервантов. Продавцам разливных напитков повезло — Федеральный закон №54 ФЗ освободил их от применения онлайн-касс. Правда, это не касается разливного пива. Продавцы любого алкоголя обязаны применять интернет-ККТ;

- Продажа журналов и газет. Эта категория также не обязана применять онлайн-кассы. Правда, есть условие: доля печатной продукции должна быть не менее 50% от общего числа продаж. Если в вашей торговой точке лежит пара журналов, а остальное, например, канцелярские товары, отвертеться от покупки онлайн-кассы не получится;

- Ремонт обуви. Хотите бизнес, освобожденный от использования кассового аппарата — откройте точку по ремонту ботинок и туфель.

Но не спешите радоваться, если вы работаете на рынке или выездной торговле. Правительство утвердило список товаров, при продаже которых пользоваться онлайн-кассой обязательно. Вот этот список:

- одежда и обувь, кроме чулочных изделий, носков, белья, кожаных стелек, гетр, комплектующих для ремонта обуви;

- дерево и изделия из него, кроме плетеных корзин, мебели, кухонных и столовых предметов;

- химическая продукция, предназначенная для домашнего и промышленного применения;

- медикаменты и лекарственные препараты;

- резина и изделия на ее основе;

- кирпич, строительные блоки и другие минеральные материалы для стройки;

- компьютеры, оргтехника, предметы электроники;

- провода, кабели, выключатели, товары электротехнического назначения;

- автомобили, прицепы, мототехника;

- мебель, музыкальные инструменты;

- спортинвентарь, кроме рыболовных принадлежностей, приманки;

- ортопедическая продукция.

Условно освобожденные от использования онлайн-касс

Что такое онлайн-касса? Это устройство, передающее данные о каждой совершенной покупке в налоговую через интернет. Она подключается к сети по мобильной или проводной связи и шлет электронную копию каждого чека налоговикам.

Все это, конечно, очень хорошо и современно, если бы не одно “но”. Как это ни странно, интернет есть далеко не везде.

WTF, воскликнули жители мегаполисов — разве такое вообще возможно? Очень даже возможно причем как раз там, где до сих пор покупают керосин для освещения жилища.

Там не только интернет, но и свет то бывает далеко не всегда. Применение онлайн-техники в таких местах невозможно чисто технически.

Почему же предприниматели в таких местах освобождены от работы с онлайн-техникой только условно? Сейчас объясним. Но сначала немного расскажем о том, как вообще работает онлайн-касса.

По сути главное отличие нового кассового аппарата от обычного в том, что он подключен к сети интернет и шлет данные в ФНС — об этом мы уже говорили.

Это происходит через промежуточное звено, которое предоставляет облачный сервис для загрузки фискальных данных. Таким звеном является оператор фискальных данных или, сокращенно, ОФД.

Все чеки лежат до поры до времени на серверах ОФД — у налоговиков попросту не хватит ресурсов для обработки всех чеков с территории нашей необъятной родины.

При этом онлайн-касса вполне способна работать в автономном режиме. Она будет делать все, что требуется от любого кассового аппарата — пробивать чеки, формировать отчеты о закрытии смены, фиксировать выручку. Словом, работать в режиме классического кассового аппарата с ЭКЛЗ.

Именно в таком режиме касса будет работать в местах, где нет интернета. И поэтому освобождения от использование онлайн-касс будет чисто условным. Устройство все равно придется купить и внедрить в работу, просто вы не будете посылать фискальные данные в Федеральную налоговую службу.

На этом получится серьезно сэкономить — ведь вам не придется пользоваться услугами ОФД и платить ему деньги. Стоимость годового договора с оператором — 3000 рублей. Прибавьте к этому стоимость услуг интернета, которого у вас нет — и на выходе получится приличная сумма.

Вы будете работать с кассовым аппаратом, выдавать покупателям чеки, но формат взаимоотношений с налоговой будет совсем иным. И еще — ваши покупатели не смогут получить электронную копию чека, что возможно с онлайн-кассой, работающей в полноценном режиме.

А теперь — внимание! Не думайте, что если ваш смартфон не ловит сеть в магазине, то вы освобождены от применения онлайн-касс — даже если вы живете в глухой деревне. Эдак мы можем дойти до того, что бизнесмены, работающие в центре Москвы дружно заявят, что мол у них нет интернета и покупать новые кассы они не станут.

Для того, чтобы официально не использовать онлайн-кассу по причине отсутствия сети интернет, нужно проживать в так называемых удаленных или труднодоступных местностях. Все такие регионы включены в особые списки. Отыскать их можно на сайтах правительств конкретных областей — перечень разрабатывается и утверждается органами местного самоуправления.

Чтобы узнать, касается вас это или нет, зайдите на сайт правительства вашей области или губернии и ознакомьтесь с актуальным списком. Например, перечень удаленных и труднодоступных местностей Челябинской области можно посмотреть здесь. Некоторые документы продублированы на сайте налоговой — можно ознакомиться с ним и там.

Не забывайте, что интернет развивается семимильными шагами и списки постоянно корректируются. Если вчера вас освободили от передачи данных в налоговую это не значит, что завтра все не поменяется. Периодически рекомендуется проверять список — возможно, именно вашу область из него исключили.

Что же делать в этом случае? Да ничего особенного. Онлайн-касса у вас уже есть, в налоговой она зарегистрирована. Выбирайте любого понравившегося оператора фискальных данных, заключайте с ним договор на обслуживание кассового аппарата и работайте по новым правилам.

Только не забудьте подключить само устройство к сети интернет.

За неприменение онлайн-касс предусмотрены серьезные штрафы. Мы писали об этом подробно в одной из статей. Потому лучше лишний раз перепроверить информацию, чем оплачивать штраф — размер наказания не сопоставим со стоимостью услуг ОФД.

Вывод

Если вы занимаетесь выездной торговлей, это уже серьезный повод задуматься о том, нужна ли вам онлайн-касса. Торговля без привязки к конкретному месту в целом освобождена от применения интернет-касс.

Но будьте внимательны: в законе существует масса нюансов. Надеемся, что прочитав эту статью вы будете точно знать, покупать кассовый аппарат или нет.

Бояться перехода на работу по-новому не стоит, ведь белый и прозрачный рынок выгоден всем, в первую очередь самим предпринимателям.

Источник: https://onlinekassa.pro/osvobozhdennye-ot-online-kass/

Применение онлайн-касс в удаленной местности: кто получил право не переходить на новый порядок расчетов

Предприниматели и организации, ведущие деятельность в отдаленных и труднодоступных местностях, вправе не применять онлайн-кассы при соблюдении ряда условий, к которым, в частности, относится включение территории в региональный список, а также выдача покупателю документа, подтверждающего совершенную операцию.

Законодательная база

В соответствии с изменениями, внесенными в закон № 54-ФЗ от 22.05.2003 г., применение онлайн касс в удаленной местности не обязательно, если ИП или организацией соблюдается ряд требований.

Законодатель к таковым относит выдачу документа, оформляющего расчет с покупателем, а также включение территории, на которой ведется деятельность, в перечень местностей, освобожденных от использования кассовых аппаратов, оснащенных функцией передачи данных в режиме онлайн.

Льгота, позволяющая не применять онлайн-кассы в труднодоступных и удаленных местностях, а также перечень основных условий для ее получения приведен в п.3 ст.2 закона № 54-ФЗ.

Обратите внимание, что закон предусматривает также отдельную льготу для тех, кто ведет бизнес в удаленных от сетей связи местностях. Такие предприниматели могут применять ККТ без функции передачи сведений оператору фискальных данных.

Рассмотрим обе льготы более подробно.

Таблица № 1. Применение ККТ в удаленных от сетей связи, отдаленных и труднодоступных местностях

| Удаленная от сетей связи местность | Отдаленные и труднодоступные местности |

| ККТ может не применяться при соблюдении установленных законодательством требований (см. ниже) | ККТ обязательна к применению, но может использоваться в автономном режиме, то есть без передачи данных ОФД и в налоговый орган соответственно |

Ведение деятельность в местности, удаленной от сетей связи

В своем Письме от 05.12.2016 N 616 Минкомсвязи установил основной критерий отнесения местности к удаленной от сетей связи – это численность населения не более 10 000 человек.

При этом к таким местностям не могут относиться города, районные центры и поселки городского типа.

ИП и организации, ведущие деятельность на указанных территориях, обязаны применять ККТ, но могут это делать в автономном режиме. То есть, приобрести новую кассовую технику им все же придется, но заключать договор с ОФД будет не обязательно.

Примечание: Применять старую технику с ЭКЛЗ нельзя, необходимо приобрести новый кассовый аппарат с фискальным накопителем, но зарегистрировать его для работы в автономном режиме.

Что касается сроков перехода на онлайн-кассы ИП и организаций, работающих в местах, удаленных от связей, то тут отдельных льгот не установлено.

Таблица № 2. Сроки перехода на новый порядок расчета в удаленных от сетей связи местностях

| 31 марта 2017 | 1 июля 2017 | 1 июля 2018 | 1 июля 2019 |

| ИП и организации, торгующие в розницу алкогольными напитками, в том числе слабоалкогольными (пиво, медовуха и т. д.), если ранее ККТ не применялась | ИП и компании на ОСН, УСН и ЕСХН, кроме тех, кто оказывает услуги населению, ведет вендинговый бизнес или торгует в Интернете, принимая оплату через агрегатора.Интернет-магазины, осуществляющие расчеты с покупателями путем оплаты банковской картой на сайте продавца (минуя посредников), а также при оплате курьеру, обязаны были перейти на онлайн кассы с июля 2017 года | ИП и организации, ведущие розничную торговлю или оказывающие услуги общепита с наемными сотрудниками*;интернет-магазины, принимающие оплату через агрегатора;организации, ведущие вендинговый бизнес (независимо от наличия работников);ИП, ведущие вендинговый бизнес с наемными работниками | ИП и организации, оказывающие услуги населению (кроме услуг общепита) независимо от наличия наемных работников;ИП и организации, торгующие в розницу и оказывающие услуги общепита без наемных работников;ИП на ЕНВД и Патенте независимо от наличия наемных работников (за исключением розницы и общепита) |

Ознакомиться с перечнем территорий, признанных удаленными от сетей связи, можно на данной странице.

Ведение деятельности в отдаленной и труднодоступной местности

ИП и организации, ведущие деятельность в отдаленных и труднодоступных местностях, могут не применять ККТ при соблюдении ряда условий.

Условия получения льготы

- Включение местности, в которой ведется деятельность, в перечень территорий, признаваемых отдаленными и труднодоступными.

Местности, которые подлежат включению в данный перечень, определяет и закрепляет в соответствующем правовом акте орган власти соответствующего субъекта РФ.

Если субъект такой перечень не утвердил, то получить данную льготу будет нельзя, даже несмотря на наличие таких территорий (Письмо ФНС России от 27.01.2017 N ЕД-4-20/1435).

Перечень местностей, относимых к отдаленным и труднодоступным, установлен для Астраханской области, республики Башкортостан, Пермского края и Чукотского автономного округа.

- Осуществление деятельности, не связанной с торговлей подакцизными товарами и расчетами посредством автоматического устройства.

К автоматическим устройствам относятся аппараты, принимающие отплату без участия кассира или продавца. К таким устройствам можно отнести вендинговые аппараты, платежные терминалы и т. д.

Примечание: Перечень товаров, относимых к подакцизным, приведен в ст. 181 НК РФ.

Соответственно, вендинг и торговля подакцизными товарами требует обязательного применения ККТ, независимо от места ведения деятельности.

- Выдача по требованию покупателя (клиента) документа, подтверждающего факт осуществления расчета.

Указанный документ должен отвечать установленным законодательством требованиям по порядку его составления, ведения и учета.

Примечание: Правила выдачи и учета документа, выдаваемого вместо чека (БСО) в труднодоступных регионах, установлены Постановлением Правительства РФ от 15.03.2017 № 296.

Обязательные реквизиты документа, выдаваемого вместо чека (БСО)

Документ, оформляющий расчеты с покупателями в отдаленных и труднодоступных местностях, должен содержать следующие обязательные реквизиты, перечисленные в абз. 4-12 п. 1 ст. 4.7 закона № 54-ФЗ:

- Дата, время и место осуществления расчета с покупателем или клиентом;

Примечание: При расчете в помещении указывается его адрес, включая почтовый индекс, при расчете в транспорте – название и номер т/с, юрадрес организации либо адрес регистрации ИП, при расчете в Интернете – адрес сайта продавца.

- наименование организации или ИП, осуществляющих расчет с клиентом (покупателем);

- ИНН ИП или организации;

- система налогообложения;

- признак расчета;

Примечание: При получении средств от покупателя (клиента) признаком расчета будет «приход», при возврате средств покупателю – «возврат прихода». Выдача средств покупателю оформляется признаком расчета «расход», а получение средств от покупателя (клиента), выданных ему, – «возврат расхода».

- наименование и количество реализуемых товаров, выполненных работ или оказанных услуг (если их объем и список можно определить в момент оплаты), а также сумма расчета, цена за единицу с учетом скидок и наценок;

- сумма расчета с указанием ставок и сумм НДС по этим ставкам (кроме случаев, когда пользователь не является плательщиком НДС, а также кроме случая, когда товары, работы, услуги не подлежат обложению налогом на добавленную стоимость);

- форма расчета (наличные денежные средства или оплата посредством банковской карты) и сумма оплаты;

- должность и фамилия лица, осуществившего расчет с покупателем (клиентом) и оформившего соответствующий документ.

Примечание: за исключением расчетов, осуществленных в Интернете и через торговые автоматы.

Порядок выдачи документа, подтверждающего расчет с покупателем

При осуществлении расчета с помощью наличных денежных средств:

- В документ вносятся все необходимые сведения, указанные выше.

- Уполномоченное лицо организации или ИП собственноручно подписывает документ.

- В конце документ передается клиенту или покупателю.

При осуществлении расчета с помощью банковской карты:

- Применение POS-терминала или иного устройства, производящего считывание информации с электронного средства платежа и получение подтверждения оплаты.

- Оформление, подписание и выдача составленного документа покупателю (клиенту).

При смешанных расчетах (часть оплаты наличными, а часть по карте) выдача указанного документа и сдачи (при необходимости) производится одновременно.

Требования к оформлению, учету и хранению документов, выдаваемых вместо кассового чека в отдаленных и труднодоступных местностях

- Допускается несколько вариантов составления указанного документа: от руки, с помощью компьютера или типографским способом.

- Документ заполняется на русском языке, аккуратным и разборчивым подчерком.

- Помарки, ошибки и исправления не допускаются.

- Учет указанных документов ведется в специальном документе (далее Книга учета) путем оформления записей с указанием порядкового номера и даты осуществления расчета.

- Если в течение дня расчеты с покупателями (клиентами) не производились, то в записи в Книгу учета не вносятся.

- В случае порчи бланка документ перечеркивается и прилагается к Книге учета за тот день, в котором он был оформлен, а в Книге напротив номера бланка делается запись о порче документа.

- Книгу учета ведет руководитель организации или ИП.

- В Книгу заносятся все оформленные за день документы в соответствии с порядковым номером.

- При составлении документа обязательно должна быть копия документа (или отрывная его часть).

- ИП или руководитель обязаны обеспечить условия для хранения копий документов, исключающие возможность их хищения, порчи или утраты.

- Копии документов необходимо хранить в течение 5 лет.

Похожие темы

- Как выглядит чек онлайн кассы

- Электронный чек

Источник: https://onlainkassy.ru/info/v-udalennoj-mestnosti.html

Кому необязательно ставить онлайн-кассу

Прошло уже довольно много времени с момента вступления в силу изменений 54-ФЗ, а вопрос о том, обязательна ли онлайн-касса абсолютно для всех индивидуальных предпринимателей (ИП) и юридических лиц, актуален до сих пор. Особенно остро встал этот вопрос перед выборами, когда в сети стали появляться слухи о том, что Путин освободил ИП от онлайн-касс.

Спешим сообщить, что 54-ФЗ с самого начала установил список исключений, кому вообще не надо устанавливать онлайн-кассы. Согласно ст. 2 54-ФЗ организации и ИП с учетом специфики своей деятельности или особенностей местонахождения могут производить расчеты без применения контрольно-кассовой техники (ККТ) при осуществлении следующих видов деятельности и при оказании следующих услуг:

— продажа газет и журналов, а также сопутствующих товаров в газетно-журнальных киосках при условии, что доля продажи газет и журналов в их товарообороте составляет не менее 50 процентов товарооборота и ассортимент сопутствующих товаров утвержден органом исполнительной власти субъекта Российской Федерации. Учет торговой выручки от продажи газет и журналов и от продажи сопутствующих товаров ведется раздельно;

— продажа ценных бумаг;

— продажа водителем или кондуктором в салоне транспортного средства проездных документов (билетов) и талонов для проезда в общественном транспорте;

— обеспечение питанием обучающихся и работников образовательных организаций, реализующих основные общеобразовательные программы, во время учебных занятий;

— торговля на розничных рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, за исключением находящихся в этих местах торговли магазинов, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, помещений контейнерного типа и других аналогично обустроенных и обеспечивающих показ и сохранность товара торговых мест (помещений и автотранспортных средств, в том числе прицепов и полуприцепов), открытых прилавков внутри крытых рыночных помещений при торговле непродовольственными товарами, кроме торговли непродовольственными товарами, которые определены в перечне, утвержденном Правительством Российской Федерации;

— разносная торговля продовольственными и непродовольственными товарами (за исключением технически сложных товаров и продовольственных товаров, требующих определенных условий хранения и продажи) в пассажирских вагонах поездов, с ручных тележек, велосипедов, корзин, лотков (в том числе защищенных от атмосферных осадков каркасами, обтянутыми полимерной пленкой, парусиной, брезентом);

— торговля в киосках мороженым, безалкогольными напитками в розлив;

— торговля из автоцистерн квасом, молоком, растительным маслом, живой рыбой, керосином, сезонная торговля вразвал овощами, в том числе картофелем, фруктами и бахчевыми культурами;

— прием от населения стеклопосуды и утильсырья, за исключением металлолома, драгоценных металлов и драгоценных камней;

— ремонт и окраска обуви;

— изготовление и ремонт металлической галантереи и ключей;

— присмотр и уход за детьми, больными, престарелыми и инвалидами;

— реализация изготовителем изделий народных художественных промыслов;

— вспашка огородов и распиловка дров;

— услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

— сдача индивидуальным предпринимателем в аренду (наем) жилых помещений, принадлежащих этому индивидуальному предпринимателю на праве собственности;

— услуги по проведению религиозных обрядов и церемоний, реализация предметов религиозного культа и религиозной литературы в культовых зданиях и сооружениях и на относящихся к ним территориях, в иных местах, предоставленных религиозным организациям для этих целей, в учреждениях и на предприятиях религиозных организаций, зарегистрированных в порядке, установленном законодательством Российской Федерации.

Помимо этого согласно п. 9 ст. 2 54-ФЗ ККТ не применяется при осуществлении расчетов с использованием электронного средства платежа без его предъявления между организациями и (или) ИП.

Также от установки онлайн-кассы освобождаются:

— организации и ИП, осуществляющие расчеты в отдаленных или труднодоступных местностях (за исключением городов, районных центров, поселков городского типа), указанных в перечне отдаленных или труднодоступных местностей, утвержденном органом государственной власти субъекта Российской Федерации (не путать с организациям и ИП, осуществляющими торговлю в населенных пунктах без стабильного соединения с Интернетом). Однако они обязаны выдавать покупателю по его требованию документ, подтверждающий осуществление расчета;

— аптечные организации, находящиеся в фельдшерских пунктах, обособленные подразделения медицинских организаций, имеющих лицензию на фармацевтическую деятельность, расположенные в сельских населенных пунктах, в которых отсутствуют аптечные организации.

Обратите внимание!

Положения пунктов 2, 3 и 5 статьи 2 54-ФЗ не распространяются на организации и ИП, которые используют для осуществления расчетов автоматическое устройство для расчетов, а также осуществляют торговлю подакцизными товарами.

Таким образом, если вы торгуете, например, газетами и журналами, но через автоматическое устройство – например, автомат по продаже газет – вы НЕ ОСВОБОЖДАЕТЕСЬ от установки онлайн-касс и обязаны выдавать покупателям кассовый чек.

Если у вас остались вопросы по установке онлайн-касс для ИП, вы всегда можете воспользоваться нашей БЕСПЛАТНОЙ юридической консультацией и уточнить, обязательно ли устанавливать онлайн-кассу или же ваш вид деятельности попадает под исключения, указанные выше.

Источник: https://kassa.komtet.ru/blog/komu-ne-nado-stavit-online-kassy

Перечень населенных пунктов, освобожденных от онлайн-кассы

В законе №54 в отдельности обговорены принципы использования онлайн-касс в местностях с плохим доступом в Интернет. Если ИП или юрлицо осуществляет свою деятельность в труднодоступном населенном пункте, оно имеет право не устанавливать онлайн-кассу. Перечень населенных пунктов, освобожденных от онлайн-касс, устанавливается органами власти субъектов России.

Не всегда возможно установить онлайн-кассу в труднодоступной местности, так как не во всех населенных пунктах есть сети связи, в том числе Интернет. Без круглосуточного доступа в сеть Интернет установление кассы онлайн является попросту нереальным.

Также, Минкомсвязи установил, что основным критерием, по которому определяются отдаленные от сетей связи месности – численность населения менее десяти тысяч.

То есть, установка онлайн-касс в труднодоступных местностях (деревнях и селах) не является обязательной.

Список населенных пунктов, которые освобождены от установки онлайн-касс

Органы власти субъектов России уже утвердили список регионов, в которых существуют отдаленные и труднодоступные местности. В нем числится 87 наименований областей. По некоторым регионам это лишь предварительные сведения, но на них вполне можно ориентироваться.

Однако стоит учесть, что при торговле сигаретной и алкогольной продукции, а также бензином, освобождение от использования кассовой техники не распространяется даже в труднодоступной местности.

В перечне населенных пунктов, освобожденных от онлайн-касс, могут быть прописаны такие ориентиры, как:

- Границы определенных районов;

- Расстояние от райцентров (в километрах);

- Есть ли угроза затопления;

- Отсутствие переправ и объединяющих мостов;

- Отсутствие стационарных магазинов.

Также, в перечень могут попасть деревни, которые соответствуют следующим условиям, вне зависимости от численности населения:

- Расстояние до райцентра более шестидесяти километров;

- Из-за погодных условий дорога до райцентра может быть непроходимой или труднопроходимых;

- Других дорог до райцентра нет.

Альтернатива онлайн-кассе в труднодоступных населенных пунктах

Несмотря на то, что использование онлайн-касс в труднодоступных местностях является необязательным, в соответствие с законодательством, предприниматели и юрлица все равно должны выдавать клиентам документ, который может подтвердить факт оплаты.

В соответствие с ФЗ №54, на этом документе должны быть прописаны следующие реквизиты:

- Дату, точное время, а также место совершения расчета (оплаты покупки);

- Название фирмы или ФИО ИП продавца;

- ИНН фирмы или ИП продавца;

- Используемая юрлицом или предпринимателем система обложения налогами;

- Признак расчета (приход, расход или возврат);

- Название приобретенного продукта или услуги, их количество, стоимость за единицу и общая стоимость;

- Форма проведения расчета (наличная или безналичная), полная сумма оплаты;

- Ставка и размер НДС;

- Должность и инициалы продавца.

К таким документам предъявляются следующие требования:

- Они должны пройти регистрацию в спец. журнале;

- Журнал учета таких документов должен быть прошит, а также заверен личной подписью управляющего компании и штампом;

- Такие документы могут заполняться вручную;

- Документ должен составляться в двух экземплярах – один для покупателя, а второй – для подшивки в журнал.

Источник: https://okbuh.ru/kassy-onlajn/v-trudnodostupnyh-mestnostyah