Нужно ли платить НДС за «иностранца»? | «Гарант-Сервис» г. Липецк

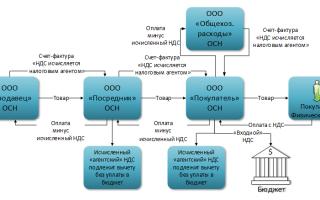

Российская фирма-покупатель должна выступить в роли налогового агента и уплатить НДС за иностранного продавца, если он реализует товары на территории РФ, не состоит на учете в российской налоговой инспекции, а операции по продаже являются объектом обложения НДС.

Довольно часто российские фирмы приобретают товары (работы, услуги) у иностранных компаний на территории нашего государства. При этом не все «иностранцы» состоят на налоговом учете в РФ и являются плательщиками НДС.

Может возникнуть вопрос: когда покупатель должен перечислить НДС в бюджет за иностранного продавца?

Когда НДС за «иностранца» нужно уплатить

Если «иностранец» продает товары (выполняет работы, оказывает услуги) на территории РФ*(1) и при этом не состоит на учете в российских налоговых органах (не имеет ИНН), то определять налоговую базу, исчислять и уплачивать НДС за него должен налоговый агент (российская организация-покупатель)*(2). Данное условие не зависит от того, является ли сам налоговый агент плательщиком НДС*(3). При этом операции по реализации «иностранцем» товаров, выполнению работ, оказанию услуг (в т.ч. реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав) должны быть объектом обложения НДС*(4). Налоговая база определяется как сумма дохода от реализации товаров (выполнения работ, оказания услуг) с учетом налога*(5).

Необходимо включить НДС в цену договора

На практике сложился следующий подход. Если в договоре не указана сумма НДС либо прописано, что она не включается в цену договора, то налоговый агент должен увеличить данную цену на сумму налога (18% или 10% соответственно) (см. таблицу на с. 75).

Это так называемые положения договоров grossup provision, обязывающие получателя товара (работ, услуг) перечислить указанную в договоре сумму контрагенту, а все необходимые налоги доначислить сверх нее. В этом случае российская компания платит сумму НДС в бюджет за счет собственных средств*(6).

При значительной цене договора это временно приведет к оттоку оборотных средств. Временно потому, что по существу указанная в договоре сумма НДС является суммой налога, удержанной из дохода иностранного лица.

Покупатель вправе применить налоговый вычет в отношении таких сумм*(7) вне зависимости от отражения их в договоре и от того, за чей счет (за свой или «иностранца») произведена уплата*(8). При этом должно соблюдаться условие, что приобретенные товары (работы, услуги) будут использованы в облагаемых НДС операциях*(9).

Обратите внимание, что вычетам подлежат суммы НДС, исчисленные в рублях по курсу Банка России на дату несения налоговым агентом расходов и фактически уплаченные в бюджет. Норму о пересчете иностранной валюты в рубли по курсу Банка России на дату принятия на учет товаров (работ, услуг, имущественных прав)*(10) в данном случае не применяют.

Покупатель должен перечислить НДС в бюджет одновременно с выплатой денежных средств «иностранцу» (см. пример ниже)*(11).

При этом банк, обслуживающий покупателя, не вправе принимать от последнего поручение на перевод денег в пользу иностранной компании, если он не представил поручение на уплату НДС с открытого в этом банке счета (при достаточности денег для уплаты всей суммы налога)*(12).

После уплаты НДС в качестве налогового агента российская организация оформляет счет-фактуру, регистрируемый как в книге продаж, так и в книге покупок *(13).

Пример

LLC «Service» — иностранная компания, не состоящая на учете в налоговых органах РФ, предоставляет российской компании «Актив» высококвалифицированный персонал для оказания сервисных услуг в отеле, расположенном в городе Сочи. Цена договора определена сторонами в размере 2 000 000 руб. в месяц (без учета НДС).

Оказание таких услуг на территории РФ признается объектом обложения НДС*(14). Компания «Актив» признается налоговым агентом и обязана исчислить, удержать и уплатить соответствующую сумму НДС в бюджет*(15).

Компания «Актив» самостоятельно исчислила налоговую базу по НДС, увеличив стоимость договора:

2 000 000 руб. + 2 000 000 руб. х 18% = 2 360 000 руб.

Сумма НДС, подлежащая перечислению налоговым агентом в бюджет, составила*(16): 2 360 000 руб. х 18/118 = 360 000 руб.

Бухгалтер компании «Актив» сделал следующие записи в бухучете:

Дебет 26 Кредит 60 — 2 000 000 руб. — признаны расходы по услугам аутстаффинга на основании акта оказания услуг за отчетный период; Дебет 19 Кредит 68 субсчет «НДС» — 360 000 руб.

— отражена сумма НДС по услугам аутстаффинга, подлежащая удержанию из дохода LLC «Service»; Дебет 68 субсчет «НДС» Кредит 51 — 360 000 руб. — перечислена сумма НДС в бюджет за иностранного контрагента LLC «Service»; Дебет 60 Кредит 52 — 2 000 000 руб.

— перечислена оплата по договору с LLC «Service» в иностранной валюте; Дебет 68 субсчет «НДС» Кредит 19

— 360 000 руб. — принят к вычету НДС, уплаченный за иностранного контрагента.

https://www.youtube.com/watch?v=quqC-9S5bac

Таким образом, при заключении договора с продавцом-«иностранцем» рекомендуем включать сумму НДС в цену договора. Во-первых, это полностью соответствует основным принципам налогообложения: налог удерживается из дохода, выплачиваемого исполнителю. Во-вторых, не отвлекает из оборота собственные средства российской организации — налогового агента.

Если НДС не был включен в цену договора, его следует удержать за счет собственных средств фирмы-покупателя и предъявить к вычету на общих основаниях*(17).

При использовании такого варианта установления цены в договоре желательно предусмотреть оговорку, что цена подлежит увеличению на сумму налогов, которые российская сторона обязана уплатить в бюджет РФ.

Рекомендуем также выделять сумму НДС в счетах на оплату.

Когда цена в договоре установлена без учета НДС и российский покупатель его не исчислил и не уплатил в бюджет (в т.ч. и за счет собственных средств), к нему могут быть применены штрафные санкции*(18) — 20 процентов от суммы неуплаченного налога. Риск претензий со стороны контролеров в данном случае велик.

Хотя еще в недавнем прошлом возможность уплаты НДС налоговым агентом за счет собственных средств вызывала споры*(19). Однако с 1 января 2006 года пункт 4 статьи 173 Налогового кодекса был принят в новой редакции*(20).

Законодатели исключили из него положения об исчислении и уплате налоговыми агентами НДС только за счет средств продавца. С этого момента уплата НДС за счет собственных средств налогового агента стала легитимна*(21).

Следовательно, отсутствие в договоре упоминания об НДС не освобождает российскую фирму-покупателя от обязанностей по исчислению и уплате данного налога за иностранного продавца*(22). В то же время заметим, что подпункт 1 пункта 3 статьи 24 и пункты 2, 3 статьи 161 Налогового кодекса не изменены.

А из совокупности данных норм следует, что налог должен быть удержан из выплачиваемых доходов налогоплательщика — иностранного лица.Н. Юденич,

налоговый консультант, член Палаты налоговых консультантов России Экспертиза статьи: В. Горностаев,

служба Правового консалтинга ГАРАНТ, аудитор

Мнение. Если иностранный контрагент — физическое лицо

Анна Лозовая, ведущий советник отдела косвенных налогов Департамента налоговой и таможенно-тарифной политики Минфина России

Российская организация — налоговый агент вправе не исчислять и не уплачивать в бюджет НДС с операций по приобретению ей на территории РФ товаров (работ, услуг) у иностранного физического лица. Объясняется это следующим образом.

НДС должен уплачиваться в бюджет в случае реализации товаров (выполнения работ, оказания услуг), когда местом реализации признается территория РФ, независимо от того, налогоплательщиком какого государства производятся операции по реализации.

При этом, согласно статье 143 Налогового кодекса, плательщиками НДС являются организации и индивидуальные предприниматели. Следовательно, физические лица (как российские, так и иностранные) плательщиками данного налога не признаются.

В качестве примера можно привести ситуацию, в которой российская фирма приобретает юридические услуги иностранного адвоката.

В соответствии с Федеральным законом от 31 мая 2002 года N 63-ФЗ «Об адвокатской деятельности и об адвокатуре в Российской Федерации» адвокатская деятельность не является предпринимательской.

Следовательно, с операций по приобретению услуг иностранного адвоката, не являющегося индивидуальным предпринимателем по законодательству РФ, российская организация не должна исчислять и уплачивать в бюджет НДС.

Источник: http://garant48.ru/articles/as220114-2/

Оплата за товар третьим лицом

Вопрос

Ответ

Учет у должника — покупателя товаров (работ, услуг)

При ОСН оплата приобретенных вами товаров (работ, услуг) не влияет на налог на прибыль и НДС независимо от того, кто перечисляет деньги продавцу — вы сами или третье лицо.

Исключение одно — если деньги, перечисленные третьим лицом вашему продавцу, засчитываются в счет аванса, который должно вам уплатить третье лицо за поставку облагаемых НДС товаров (работ, услуг). В этом случае надо (пп. 2 п. 1 ст. 167, п. 3 ст. 168 НК РФ, п. 2 Письма ФНС от 28.02.2006 N ММ-6-03/202@):

— исчислить НДС с суммы аванса, равной сумме, перечисленной третьим лицом вашему продавцу;

— в течение 5 календарных дней со дня перечисления денег третьим лицом составить авансовый счет-фактуру в двух экземплярах, один из которых зарегистрировать в книге продаж, а второй передать третьему лицу.

При УСН (после того как третье лицо перечислит деньги вашему продавцу):

1) обязательство третьего лица, в счет которого засчитывается его платеж, считается исполненным (п. 1 ст. 346.17 НК РФ). Поэтому если обязательство третьего лица перед вами заключалось:

— в оплате (предоплате) товаров (работ, услуг), то вам надо признать в доходах выручку от их продажи;

— возврате займа и уплате процентов по нему, то вам надо признать в доходах сумму процентов;

2) приобретенные у продавца товары (работы, услуги) признаются оплаченными (п. 2 ст. 346.17 НК РФ).

В бухучете отражение оплаты товаров (работ, услуг) третьим лицом зависит от того, в счет чего она засчитывается.

Если в счет погашения долга третьего лица перед вами, то проводка будет такая:

Дт 60 Кт 62 (58, 78) — Получена оплата за отгруженные товары (работы, услуги) или возвращен заем и уплачены проценты по нему

Если в счет уплаты третьим лицом аванса, то проводки будут такими:

Дт 60 Кт 62-аванс – Получен аванс

Дт 62-аванс Кт 68 – Исчислен НДС с полученного аванса

Если в счет выдачи третьим лицом вам займа, то проводка будет такая:

Дт 60 Кт 66 (67) – Получен заем

Учет у третьего лица

При ОСН перечисление денег не своему контрагенту (поставщику, заемщику, заимодавцу), а по его поручению — другому лицу на налогообложение прибыли не влияет.

Если такой платеж засчитывается в счет уплаты вами аванса поставщику, то «авансовый» НДС можно принять к вычету при наличии следующих документов (п. 12 ст. 171, п. 9 ст. 172 НК РФ):

1) договора с вашим поставщиком, предусматривающего уплату аванса;

2) поручения вашего поставщика о перечислении денег в счет аванса другому лицу;

3) авансового счета-фактуры вашего поставщика;

4) вашего платежного поручения на перечисление денег.

При УСН учет зависит от того, в счет чего засчитывается ваш платеж.

— Погашение вашего долга по оплате отгруженных товаров (работ, услуг) — Товары (работы, услуги) признаются оплаченными

— Уплата вами аванса

— Возврат займа и уплата процентов — Проценты признаются уплаченными, и их можно учесть в расходах

— Выдача займа вашему контрагенту

В бухучете отражение платежа поставщику вашего контрагента зависит от того, в счет чего он засчитывается.

Если в счет погашения вашего долга, то проводка будет такая:

Дт 60 (66, 67) Кт 51 — Погашен долг по оплате отгруженных товаров (работ, услуг) или возвращен заем и уплачены проценты

Если в счет уплаты вами аванса, то проводка будет такая:

Дт 60-аванс Кт 51 — Выдан аванс

Если в счет выдачи займа, то проводка будет такая:

Дт 58 Кт 51 — Выдан процентный заем

Дт 76 Кт 51 — Выдан беспроцентный заем

Учет у кредитора — продавца товаров (работ, услуг)

При ОСН тот факт, что отгруженные товары (выполненные работы, оказанные услуги) оплачены не покупателем, а третьим лицом, не влияет на налог на прибыль и НДС.

При УСН на дату поступления от третьего лица оплаты за отгруженные покупателю товары (выполненные работы, оказанные услуги) выручку от их продажи надо признать в доходах (п. 1 ст. 346.17 НК РФ).

В бухучете при поступлении денег от третьего лица надо сделать проводку:

Дт 51 Кт 62 — Получена оплата за реализованные товары (работы, услуги)

Источник: http://nalog-expert.ru/buhgalterskij-uchet/oplata-za-tovar-tretim-licom/

Кто платит НДС — что говорит закон?

Государство стремится собрать как можно большее количество налогов с населения. Это является абсолютной необходимостью для функционирования многих сфер, которые не производят натуральный продукт, но выполняют какую-либо важную функцию в современном государстве. Одним из таких сборов, является налог на добавленную стоимость.

Кто платит НДС — формулы расчёта

Это налоговое обременение накладывается на большую часть реализуемых товаров и услуг на территории Российской Федерации. Обычно такой налог составляет 18% от суммы реализуемого товара, но в некоторых случаях, процентная ставка может быть значительно ниже.

При покупке товаров или услуг, в большинстве случаев, бремя уплаты НДС ложится на потребителя.

Этот налог входит в стоимость приобретаемого товара, а непосредственно уплату этого налога в бюджет страны выполняет ИП или организация, которая реализует товар или услугу на территории РФ.

В настоящее время процентная ставка налога на добавленную стоимость составляет 18%. Формула расчёта, по которой можно высчитать сумму НДС можно представить следующим образом:

НДС= Р*18/100

В этой формуле значение «Р» обозначает стоимость продукта без НДС.

Например, стоимость продукта без НДС составляет 1 млн рублей. НДС от этой суммы: 180 000 рублей.

Полную стоимость услуги, зная размер НДС, можно высчитать по следующей формуле:

S=Р+НДС

Например, при «Р» равном 1 млн рублей, а НДС=180 000 рублей, общая сумма продукта или услуги с НДС, составит: 1 180 000 рублей.

Расчёт суммы с НДС

Рассчитать сумму данного налога можно без лишних вычислений и формул. Для этого можно воспользоваться онлайн-калькуляторами, которые размещены на многих специализированных интернет-ресурсах.

Но, зная основную стоимость товара или услуги можно самостоятельно осуществить расчёт общей суммы, без помощи сторонних сайтов.

Формула для расчёта общей стоимости:

S=Р*18/100 + Р.

Например, для того чтобы высчитать полную стоимость без предварительного вычисления значения НДС, достаточно в эту формулу подставить значение «Р» и сразу рассчитать полную стоимость с налогом. Если услуга без НДС стоит 100 рублей, то, подставив это значение получаем следующий расчёт:

S=100*18/100 +100. В итоге общая сумма составит: 118 рублей.

Формула для расчёта суммы без НДС

Обычно, если применяется данный налог, то на ценнике будет указана стоимость с НДС. Чтобы узнать цену продукта без НДС необходимо воспользоваться следующей формулой: К=S-Р*18/100.

Значение «К» в данной формуле будет обозначать сумму налога без учёта НДС. При осуществлении расчёта суммы с НДС или без с другой процентной ставкой в вышепредставленные формулы вместо числа 18, следует вписать иное значение.

Виды данного налога

Существует 3 вида НДС:

К первой категории операций относятся:

- Налог на добавленную стоимостьУслуги по оказанию международных грузовых перевозок, включая: морской или речной судоходный транспорт; воздушные суда; железнодорожный и автомобильный транспорт.

- Услуги по перемещению природного газа по трубопроводам за пределы РФ.

- Услуги по передаче электрической энергии по энергетической системе России, за пределы страны.

- При осуществлении международных перевозок пассажиров и багажа.

- Услуги в области космических технологий, а также производство товаров для космонавтики.

- Продажа изготовленных судов, которые зарегистрированы в международном судоходном реестре. В этом случае в налоговые органы должна быть представлена вся необходимая документация.

- Предоставление услуг железнодорожным транспортом для осуществления экспорта продукции произведённой на территории РФ, за её пределы.

- Добыча или получение из лома драгоценных металлов, которые реализуются Государственному фонду драгоценных металлов и драгоценных камней Российской федерации.

Основная часть реализуемых товаров на экспорт не облагается данным видом налога. Импортируемые товары, напротив, подлежат начислению НДС. В таких условиях, происходит динамичное развитие отечественного производства.

НДС при ввозе продукцию в РФ уплачивается на таможне, размер уплаты зависит от категории товара.

Некоторые виды товаров, например технологическое оборудование, аналоги которого не производятся в нашей стране, не облагаются дополнительными налоговыми сборами.

Вторая категория НДС равная 10% начисляется при:

- Продаже овощной, мясной и молочной продукции, а также мучных изделий и соли.

- Реализации товаров для детей: одежды, обуви, игрушек, тетради и т. д.

- Продаже печатной продукции: периодических изданий, книжной продукции. Исключением в этой категории товаров, являются: эротическая литература и продукция рекламного характера.

- Реализации товаров медицинского назначения.

К третьей категории налога НДС равного 18% относятся все остальные товары, которые реализуются на территории РФ. Стоит отметить, что при осуществлении продажи товаров и оказании услуг на территории

Российской Федерации, гражданами других государств, которые не являются налогоплательщиками, налоговая база рассчитывается на товар или услугу с учётов всех налоговых отчислений.

Если на территории РФ реализуется имущество, которое является конфискованным или бесхозным, налоговая база начисляется с учётом рыночной стоимости товара.

Какие операции предполагают взимание НДС

- Данный налог начисляется при совершении следующих операций.

- Ввоз продукции из других стран.

- При строительных работах, когда договор строительного подряда не заключается.

- В том случае если передача товаров и услуг, осуществляется для собственных нужд.

Таким образом, любая ввозимая из других стран продукция, которая реализуется на территории РФ, подлежит обязательному начислению данного налога.

При осуществлении строительства без подряда — тоже начисляется налог. В третьем случае, когда осуществляется передача товаров и услуг предприятия для собственных нужд, НДС начисляется только при условии отсутствия амортизационного и других налоговых вычетов.

При реализации товаров или услуг в иностранной валюте, уплата налога происходит в рублях по курсу ЦБ РФ, на день совершения сделки.

Процессы, не облагающиеся этим налогом

Некоторые процессы, выполняемые внутри страны, не могут быть обременены этим налогом. Работы, которые не облагаются НДС:

- Организованные мероприятия органами государственной власти.

- Приобретение и приватизация предприятий находящихся в муниципальной или государственной собственности.

- Инвестиции любого вида, но только при абсолютной очевидности денежных поступлений.

- При продаже земельного участка.

- При предоставлении денежных средств некоммерческим организациям. Любая благотворительная помощь не облагается НДС на территории РФ.

- Раздача рекламных материалов.

Кроме перечисленных процессов, предприниматели, которые осуществляют выплаты по упрощённой схеме налогообложения, освобождаются от уплаты НДС. Если в процессе осуществления рекламной кампании происходит раздача рекламной продукции, то такая деятельность, также не облагается данным налогом.

Способы начисления

Начисляется налог на добавленную стоимость двумя способами:

Первый способ наиболее часто используется для начисления НДС. Суть этого метода заключается в том, что вначале происходит начисление налога на всю сумму выручки, а затем из оставшейся суммы начисляется НДС, на расходные операции компании.

Второй способ применяется значительно реже. В этом случае НДС начисляется в установленном порядке от всей налогооблагаемой базы.

Непопулярность этого метода заключается в том, что не всегда представляется возможным осуществить учёт каждого товара или услуги, на которую распространяется начисление налога на добавленную стоимость, поэтому в большинстве случаев, применяется начисление налога способом

вычитания.

Особенности оформления счёт-фактуры

Счёт-фактура, является обязательным документом, который предоставляется покупателю при приобретении товаров и услуг. Максимальный срок, в течение которого должен быть выдан документ, составляет 5 дней.

В счёт-фактуре указывается полный список приобретаемых товаров или услуг. При этом каждый реализуемый товар отображается в документе по стоимости, без учёта НДС. Суммарная стоимость, будет предоставляться в виде числа, в котором уже присутствует налог добавленной стоимости.

Основная особенность оформления данного документа заключается в том, что документ оформляется не налогоплательщиком, а контрагентом, который и производит реализацию товара, либо оказание услуги.

При оформлении документации, необходимо требовать от контрагента точного оформления документации, иначе при проверке налоговым инспектором документации и выявлении неточности, счёт фактура будет аннулирована.

Заключение

Значение данного налога, заключается не только в его фискальной функции, но в контрольной. Стоимость товара на всех этапах его производства, можно легко отследить при расчёте НДС. Налог на добавленную стоимость позволяет стимулировать отечественное производство и осуществлять экспорт продукции, на значительно более выгодных условиях, чем импорт готовых товаров из других стран.

Несмотря на то, что правительство не раз рассматривало возможность снижения ставки этого налога или его полной отмены, основная ставка в 18%, так и находится на неизменном уровне. Видимо в реалиях последнего времени отказ от дополнительного поступления в бюджет страны денежных средств, будет является непозволительным упущением со стороны законодательных органов власти.

Читайте также! Как рассчитать рентабельность предприятия по всем правилам?

Источник: http://vesbiz.ru/finansy/kto-platit-nds.html

Что делать продавцу — плательщику НДС, если покупатель не оплачивает поставку (Мацепуро Н.А.)

Дата размещения статьи: 04.07.2016

Крайне несправедливо, когда продавец передает товары (выполняет работы, оказывает услуги), уплачивает при этом в бюджет отгрузочный НДС, а покупатель даже и не думает оплачивать поставку, да еще и имеет право на НДС-вычет! Что делать продавцу в таких ситуациях и как обезопаситься от них? Сразу скажем, что, к сожалению, НК РФ для таких случаев никаких особенностей не предусматривает. Продавец, которому попался такой недобросовестный покупатель, не освобождается от уплаты НДС с отгрузки. А у покупателя есть право на вычет независимо от того, рассчитался он с продавцом или нет. Поэтому единственное, что остается продавцу, — это принимать превентивные меры либо уже по факту взыскивать долг с покупателя в судебном порядке.

Советуем руководителюДля оценки платежеспособности покупателя перед началом работы с ним следует проверить его:- по картотеке арбитражных дел. Так вы узнаете, в каких тяжбах участвует покупатель и есть ли среди них дела о взыскании с него задолженности по искам контрагентов и ИФНС;

— по банку данных исполнительных производств. Он покажет, есть ли у покупателя взыскиваемые долги.

На стадии заключения договора

Чтобы снизить риск неполучения оплаты от покупателя, еще на этапе заключения договора можно настоять на включении в него, к примеру, таких условий:- о полной предоплате;

— об обеспечении исполнения покупателем обязательства по оплате, например, путем залога, поручительства, факторинга, банковской гарантии и т.п. .

Примечание

В отдельных случаях, предусмотренных законом, покупатель может застраховать риск своей ответственности по договору в пользу продавца. Например, такая возможность есть у лизингополучателя . Поэтому в договоре лизинга можно предусмотреть его обязанность по страхованию.

К сведению

Картотека арбитражных дел размещена на сайте ВАС: http://www.arbitr.ru.

——————————— Пункт 1 ст. 329, п. 1 ст. 824 ГК РФ.

Статья 932 ГК РФ; п. 4 ст. 21 Закона от 29.10.1998 N 164-ФЗ.

На стадии отгрузки

Если в договоре не предусмотрен штраф за неисполнение вами обязанности выставить счет-фактуру, то в принципе вы можете не отдавать его покупателю до момента оплаты либо выдать его с существенными ошибками .

Ведь налоговой ответственности за невыдачу счета-фактуры нет (если он сформирован в книге продаж и налог включен в налоговую базу). Тем самым вы создадите покупателю препятствия в применении налогового вычета.

К сведению

Банк данных исполнительных производств можно найти на сайте ФССП: http://fssprus.ru.

Правда, покупатель может потребовать выдачи счета-фактуры через суд. Но не факт, что спор разрешится в его пользу. Судебная практика по таким делам очень противоречивая, причем и тогда, когда обязанность выдать счет-фактуру предусмотрена договором, и тогда, когда не предусмотрена.

Смотрите сами:(если) в договоре прописано условие о выдаче счета-фактуры, то суды могут:(или) удовлетворить иск покупателя, признав такое обязательство договорным и применив норму ГК РФ о недопустимости отказа от исполнения обязательства в одностороннем порядке ;(или) отказать в иске, сказав, что раз порядок оформления и предъявления счетов-фактур регулируется налоговым законодательством, то ГК РФ в данном случае неприменим независимо от закрепленных договором обязанностей ;(если) в договоре нет такого условия, то суды также:(или) удовлетворяют иск, считая достаточным, что цена в договоре указана с учетом налога и, соответственно, у продавца возникли обязанности плательщика НДС ;

(или) отказывают в иске (что бывает чаще), поскольку выставление счетов-фактур предусмотрено налоговым законодательством, введено исключительно для формализации исчисления НДС и в рамках искового производства нельзя обязать представить счет-фактуру .

* * *

Если покупатель попался недобросовестный и не платит, а вы на такой случай никак не подстраховались, то остается только писать ему претензию и пугать взысканием через суд долга вместе с суммой неустойки (процентов по ст. 395 ГК РФ) и судебных расходов (на оплату госпошлины, услуг представителя и т.п.). А затем, если это не поможет, идти судиться.

Примечание

С 1 июня направление претензии перед обращением в суд является обязательным даже при отсутствии указания на это в законе или в договоре .

Источник: http://lexandbusiness.ru/view-article.php?id=7500