Выходное пособие страховые взносы

Выходное пособие – выплата, которую устанавливает в ряде случаев при увольнении работников трудовое законодательство.

Выплачиваемую при этом зарплату и отпускную компенсацию нужно облагать не только подоходным налогом, но и взносами в ПФР, Фонд медстрахования и Соцстрах (пп. «д» п. 2 ч. 1 ст. 9 закона от 24.07.2009 № 212-ФЗ; п. 3 ст.

217 НК РФ). А вот облагается ли выходное пособие страховыми взносами — об этом вы узнаете из нашей статьи.

Когда организация ликвидируется, либо в ней происходит штатное сокращение, увольняемым сотрудникам выдается выходное пособие, равное средней зарплате за месяц (ст. 178 ТК РФ), при этом:

- за ними остается средний заработок во время трудоустройства, но только на 2 месяца со дня увольнения;

- в особых случаях служба занятости может вынести решение о том, чтобы сохранить среднюю зарплату работнику и в 3-й месяц после увольнения (когда уволенный работник в 2-х недельный срок обратился в эту службу, но его так и не трудоустроили).

При некоторых других обстоятельствах увольнения выходное пособие тоже положено, но уже меньшее – в размере двухнедельного заработка:

- если работник не желает переходить на другую работу, рекомендованную ему по заключению медиков, либо если у работодателя нет такой работы (п.8 ч. 1 ст. 77 ТК РФ),

- если работник полностью нетрудоспособен, и этот вывод сделан на основании медзаключения (п. 5 ч. 1 ст. 83 ТК РФ),

- если на работе восстановлен ранее трудившийся в этой должности работник (п. 2 ч. 1 ст. 83 ТК РФ),

- если работодатель сменил место своего нахождения на другую местность, а работник переезжать за ним не согласен (п.9 ч. 1 ст. 77 ТК РФ),

- если работник отказался работать далее потому, что изменились условия его трудового договора (п. 7 ч.1 ст. 77 ТК РФ),

- если работник ушел в армию по призыву (п.1 ч.1 ст. 83 ТК РФ).

Работодатель может и сам предусмотреть случаи, когда он готов платить выходные пособия, и даже установить для них повышенный размер, документально закрепив это в трудовом или коллективном договоре, либо в отдельном соглашении с сотрудником (ст.ст. 178; 181.1 ТК РФ).

Когда начисляются на выходное пособие страховые взносы?

Компенсации при увольнении сотрудника не облагаются страховыми взносами:

- если они установлены федеральным и региональным законодательством,

- если они не превышают предела установленных норм.

Но как только выплаты работнику превысят установленный лимит, страховые взносы нужно начислять. Нормирование компенсаций и выходных пособий установлено законом № 212-ФЗ в пп. «д» п. 2 ч. 1 ст. 9. Аналогичные положения содержит и ст. 20.2 закона от 24.07.1998 № 125-ФЗ о соцстраховании от профзаболеваний и НС на производстве:

- если в общей сумме выходное пособие и заработок, выплачиваемый в период трудоустройства, больше, чем 3-кратный размер среднемесячной зарплаты работника, то страховыми взносами облагается сумма превышения этого лимита;

- такое же правило действует в отношении компенсаций, выплачиваемых руководству компаний: руководителю, его заместителям и главному бухгалтеру – на их выходное пособие страховые взносы начисляются в части, превысившей 3-кратный размер среднемесячной зарплаты увольняемых;

- для Крайнего Севера или в иной, приравненной к Северу, местности лимит увеличен вдвое, и при выплате пособия работнику страховые взносы начисляют на сумму, превысившую 6-кратный размер средней зарплаты работника за месяц.

Источник: http://mari-a.ru/v-pomoshh-predprinimatelyu/vyxodnoe-posobie-straxovye-vznosy

Выходное пособие страховые взносы

x

Check Also

Затраты на ремонт арендованного имущества не всегда относятся к расходам ИФНС провела налоговую проверку ОАО, по результатам которой доначислила обществу налог на прибыль. ИФНС установила, что обществу во временное владение …

Состав затрат на производство Затраты на производство – это те расходы предприятия, которые связаны с изготовлением продукции или выполнением определенных услуг. Только прямые издержки, возникающие за отчетный период в процессе …

Затраты на корпоратив организации в расходах не учесть ООО обратилось в арбитражный суд с заявлением об отмене решения ИФНС о доначислении налогов и пеней по налогу на прибыль. Судом установлено, …

Затраты на изготовление зарплатных карточек работникам в расходы не включаются Затраты организации на изготовление банковских карт для перечисления зарплаты работникам не учитываются в расходах организации и соответственно не уменьшают базу …

Затраты на аттестацию рабочих мест уменьшают налоговую базу В письме от 6 сентября 2011 г. № ЕД-4-3/[email protected] ФНС России разъясняет, как учитывать расходы на аттестацию рабочих мест по условиям труда. …

https://www.youtube.com/watch?v=IC7ThmPtDug

Зарплаты руководства внебюджетных фондов будут рассчитывать исходя из зарплат сотрудников На официальном интернет — портале правовой информации опубликован Указ Президента РФ от 31 декабря 2016 г. №731, в соответствии с …

https://www.youtube.com/watch?v=IC7ThmPtDug

Зарплаты в конвертах выросли в два раза Об этом заявил во вторник председатель Деловой России Борис Титов на пресс-конференции, сообщает ]] Интерфакс ]] . Он также уверен, что повышение страховых …

Зарплату нерезиденту можно заплатить только безналичным путем Такое разъяснение содержится в письме ФНС России от 29 августа 2016 г. № ЗН-4-17/15799. По мнению специалистов ФНС, действующие нормы закона о валютном …

Зарплатные комиссии Что делать, если вас вызвали на «зарплатную» комиссию? Аргументы для защиты Стоит ли сразу поднимать зарплату? Еще в середине прошлого года ФНС России разослала по региональным управлениям циркуляр, …

Зарплата, начисленная умершему работнику, облагается взносами ФНС России письмом от 1 сентября 2017 г. №БС-4-11/17463 разослала разъяснения Минфина (письмо от 22 августа 2017 г. №03-15-07/53912) по вопросу обложения страховыми взносами …

Зарплата иностранцев из стран ЕАЭС облагается взносами наравне с российскими С 1 января 2015 года действует Договор о Евразийском экономическом союзе от 29 мая 2014 г., участниками которого являются граждане …

Заработная плата за фактически отработанное время Заработная плата — это вознаграждение за труд работника, которая зависит от квалификации работника, сложности, количества, качества и условий выполняемой работы. В статьях об учете …

Зарабатывать по-новому Чуда не произошло. Нефть продолжает свое падение. Цена 40 долларов окончательно похоронила иллюзии наших властей, что цена может отскочить, и все вернется на круги своя. Как это было …

Запущено первое производство, поддержанное Фондом развития промышленности В городе Кондрово Калужской области компанией Гигиена-сервис было открыто первое поддержанное Фондом развития промышленности импортозамещающее производство социально значимой продукции – впитывающих средств для …

Запрещать ли гостиницы в жилых помещениях? В Общественной палате РФ проведено нулевое чтение законопроекта, которым предполагается запретить использовать жилые помещения в качестве гостиницы, а также предоставления в них гостиничных услуг, …

Запрет на торговлю спиртосодержащей непищевой продукцией продлят Роспотребнадзор подготовил постановление Главного государственного санитарного врача РФ от 24 января 2017 г. №7 о продлении до 60 дней сроков ограничения по реализации …

Запрет на розничную торговлю спиртосодержащей непищевой продукцией продлен Постановлением Главного государственного санитарного врача РФ от 6 июля 2017 г. №96 (зарегистрировано в Минюсте 11 июля 2017 года) на 90 дней …

Запрет на продажу спиртосодержащей непищевой продукции продлили С начала 2017 года количество алкогольных отравлений снизилось на 24% по сравнению с предыдущими годами, а количество летальных случаев сократилось почти в два …

Заполнить платежку можно в личном кабинете В Личном кабинете иностранной интернет-компании размещены новые реквизиты платежного поручения и рекомендации по их заполнению. Об этом сообщается на официальном сайте ФНС России. Налоговики …

Заполнение формы 4-ФСС в 2016 году В 2016 году действует новая форма 4 ФСС. Изменения самого бланка и порядок его заполнения утверждены приказом ФСС от 25 февраля 2016 г. №54. …

Раздел 3 расчета по страховым взносам По каким общим принципам формировать раздел 3 единого расчета по страховым взносам в 2017 году? Кто именно должен предоставлять эту часть отчета, введенного в …

Заполнение больничного листа работодателями Фонд социального страхования РФ в письме от 29 декабря 2010 г. 02-03-10/05-14665 разъяснил, как отражать суммы пособия по временной нетрудоспособности при заполнении оборотной стороны больничного листа. …

Недействительная запись в трудовой книжке Ни один, даже обладающий колоссальным опытом работы, кадровик или бухгалтер, не застрахован от досадных ошибок при заполнении трудовых книжек. К тому же причин возникновения ошибочных …

Внесение записи в трудовую книжку о совместительстве Внесение записи в трудовую книжку о совместительстве Трудовым кодексом закреплено право граждан одновременно выполнять профессиональные обязанности на нескольких должностях или в нескольких организациях. …

Источник: http://2018-g.ru/predprinimatelju/vyxodnoe-posobie-straxovye-vznosy

Выплаты при увольнении

Потеря или смена работы всегда грозят финансовыми трудностями. Поэтому каждый работник должен знать на какую сумму он имеет право рассчитывать после прекращения трудовых отношений. Выплаты, гарантированные государством, в качестве обязательных для работодателя, установлены соответствующими нормами права.

Какие выплаты положены при увольнении?

Размер выплачиваемых сумм условно можно разделить на три вида:

- Заработная плата в размере, определенном при установлении трудовых отношений.

- Денежное возмещение за неиспользованные дни отпуска.

- Пособие в случае вынужденного увольнения.

Каждый случай расторжения договора и последующих выплат рассчитывается бухгалтерией индивидуально в зависимости от зарплаты, периода работы, основания увольнения, а также положений по выплатам, закрепленным специальными совместными актами, заключенными между организацией и ее сотрудниками.

- Окончательный расчет при увольнении по желанию работника.

В данном случае увольняющийся имеет право на то, что он заработал в текущем месяце, а также денежное возмещение, если у него остались дни неиспользованного отпуска.

Заработная плата рассчитывается обычным способом начисления зарплаты, предусмотренным трудовым соглашением, пропорционально количеству отработанного времени или объема выполненной работы.

Выплата неиспользованного отпуска производится бухгалтерией из расчета календарного периода для начисления дней отдыха, начиная с даты устройства на работу.

Исходя из продолжительности отпуска, высчитывается среднее значение количества дней отпуска за 1 рабочий день и умножается на отработанный период.

Полученное количество дней умножается на среднее значение денежных выплат как при расчете отпускных.

Начисленные денежные средства должны быть выданы или перечислены работнику в последний рабочий день. Эти же правила действуют при уходе работника на пенсию. Кроме указанных выплат специальными трудовыми документами организации могут выплачивать и другие денежные премии и поощрения для пенсионеров.

- Компенсации при увольнении по сокращению штатов или в связи с ликвидацией организации.

Однако, если работник теряет свое место помимо его воли – в связи с ликвидацией или по сокращению штата, работодатель обязан возместить увольняемому человеку его финансовые издержки на период поиска работы денежным пособием выплата которого предусмотрена статьей 178 ТК РФ.

При увольнении в такой ситуации некоторые ошибочно полагают, что все компенсационные средства будут выплачены единовременно. Это не так. Данное пособие выплачивается в несколько этапов:

- Совместно с основными выплатами в день увольнения выплачивается пособие в размере среднего месячного заработка.

- Спустя месяц выдается аналогичная сумма, если работник не отыскал себе место. Обычно данный факт подтверждается трудовой книжкой.

- Для тех, кто встал на учет в органы службы занятости существует возможность получить пособие и в третий раз. Для получения денег потребуется справка из службы занятости об отсутствии необходимых вакансий.

Для работников, уволенных помимо их воли по объективным причинам в районах Крайнего Севера или приравненных к ним территорий, период выплат пособий составляет полгода.

Налогообложение выплат

Все мы обязаны платить налоги от доходов. Основным налогом для работников является НДФЛ. Государство освободило выплаты, производимые при увольнении от уменьшения их размера налогом. Однако, есть исключения.

Так, НДФЛ облагаются суммы, выплаченные работодателем за неиспользованный отпуск, а также иные денежные суммы, выплачиваемые работнику по коллективному договору или иному трудовому соглашению. Поэтому бремя налогов по этим выплатам падает на увольняемого сотрудника.

При решении вопроса о выплате ЕСН с получаемых сумм при расторжении договора, законодатель рассудил аналогично. Абсолютно все выплаты, которые причитаются уходящему работнику не облагаются ЕСН, кроме тех, что работодатель предусмотрел помимо установленных законом.

Ответственность за невыплату компенсации

Как и любое незаконное действие, недобросовестная или несвоевременная выплата всех причитающихся сумм работнику, грозит организации санкциями.

Существует несколько видов ответственности за подобные нарушения:

В случае просрочки в выплате денег уволенному работнику, работодатель обязан уплатить компенсацию, размер которой установлен статьей 236 ТК РФ. В 2017 году она рассчитывается из исходя из ключевой ставки, которая устанавливается ЦБ РФ. Полученное значение делится на 150 и умножается на остаток недополученных сумм.

В данном случае при выявлении факта нарушения законодательства, уполномоченный орган привлекает организацию и ее руководителя к ответственности по статье 5.27 КоАП РФ. Санкцией статьи предусмотрены как денежный штраф, так и дисквалификация руководителя фирмы или предприятия.

В исключительных случаях злостного уклонения от исполнения своих обязанностей руководитель организации единолично или совместно с главным бухгалтером может быть привлечен и к уголовной ответственности по статье 145.1 УК РФ.

Таким образом, выплата выходного пособия является важным и ответственным мероприятием, требующим щепетильного подхода.

Не выплатили компенсацию

Спор по выплате компенсаций и причитающихся пособий относится к категории индивидуальных споров, поэтому в соответствии со статьей 381 ТК РФ. Поэтому решение вопроса несвоевременной выплаты или отказа от перечисления причитающихся денег при увольнении следует решать либо в Комиссии по индивидуальным трудовым спорам, либо в суде.

Для того, чтобы подтвердить обоснованность своих притязаний необходимо доказать:

- Наличие трудовых отношений (копии приказов о приеме, трудовой договор, трудовая книжка).

- Срок расторжения трудовых отношений (приказ об увольнении, расчетный листок).

- Подтвердить размер причитающихся пособий (приказы об отпусках, справка из службы занятости, копии или выписки из коллективного договора или иного документа, устанавливающего размер выплат).

Заключение

- Вне зависимости от условий увольнения работодатель обязан выплатить в строго установленные сроки все причитающиеся средства работнику в полном объеме.

- Сотрудник, несогласный с действиями руководителя или размером сумм, вправе обратиться за защитой своих прав в суд или КИТС.

Наиболее популярный вопрос и ответ на него по выплатам при увольнении

Список законов

Вам будут полезны следующие статьи

Источник: http://lgoty-expert.ru/vyplaty-i-kompensacii/vyplaty-pri-uvolnenii/

Когда перечислять НДФЛ при увольнении работника

Сразу определим последние сроки расчетов с бюджетом.

НДФЛ при увольнении, срок перечисления регламентирован в Налоговом кодексе, а именно в п. 6 ст. 226. Так, работодатель обязан перечислить налог не позднее дня, следующего за днем, в котором были произведены выплаты. Следовательно, налог с окончательного расчета должен быть перечислен в ФНС не позднее дня, следующего за днем расторжения трудового договора.

Если дата уплаты НДФЛ при увольнении выпадает на выходной или праздничный, то допустимо перечислить бюджетный фискальный платеж в первые рабочие сутки. Однако налоговики настоятельно рекомендуют осуществлять расчеты с бюджетом одновременно, то есть в день осуществления выплат работникам.

Теперь подробнее разберем порядок налогообложения выплат, начисленных при расторжении трудового договора.

Что придется заплатить

По трудовому законодательству работодатель обязан выплатить увольняющемуся специалисту следующие деньги:

- Провести окончательный расчет по заработной плате за фактически отработанное время. Причем начислить придется не только должностной оклад, но и все стимулирующие и компенсационные выплаты, которые закреплены в положении об оплате труда.

- Исчислить компенсацию при увольнении (код дохода НДФЛ 2018 — «2013»). Размер компенсации зависит от количества неиспользованных дней отпуска. Подробнее о том, как рассчитывать компенсацию, читайте в статье за неиспользованный отпуск в 2018 году».

- Рассчитать сумму выходного пособия, если такое обязательство закреплено в положении по оплате труда или же предусмотрено трудовым законодательством. Например, выходное пособие при сокращении.

- Проконтролировать наличие задолженностей по расчетам с подотчетными лицами и командировочным, провести передачу ценностей, если бывший сотрудник являлся материально ответственным лицом. Проконтролировать иные долги.

Все деньги, которые причитаются увольняющемуся специалисту, работодатель обязан выплатить в день расторжения трудового договора. За нарушение предусмотрена административная ответственность. Срок перечисления НДФЛ при увольнении сотрудника 2017-2018 зависит от даты расторжения трудового договора.

Теперь рассмотрим, с каких выплат следует исчислять подоходный налог, а с каких удержание не производится.

Налогообложение «увольнительных» денег

Вопрос налогообложения окончательного расчета по заработной плате не возникает. Всю зарплату, которая положена специалисту за фактически отработанное время, следует обложить подоходным налогом. Отметим, что если сотруднику положены налоговые вычеты, то их применяйте в общем порядке.

Исчисленная компенсация отпуска при увольнении облагается НДФЛ так же, как и обычный отпуск и заработная плата. К компенсационным деньгам применяется ставка 13 %, при наличии права на налоговый вычет налогооблагаемая сумма уменьшается на сумму вычета в общем порядке.

Если специалисту положены выходные пособия, то от вида и размера выплаты зависит и порядок налогообложения.

Например, пособие при сокращении штата или ликвидации компании не облагается подоходным налогом, а если сотруднику выплатят премию в качестве выходного пособия, то ее придется обложить подоходным налогом.

Все правила налогообложения данного вида выплат в отдельном материале «Облагается ли выходное пособие налогом на доходы физлиц».

Командировочные расходы не должны облагаться подоходным налогом, если размер суточных не превышает лимит, установленный в 217 статье НК РФ. Так, если суточные больше 700 рублей в день на поездки по России, и 2500 рублей — по выездам за рубеж, то с суммы превышения исчислите вычеты в общем порядке. В таком случае оплата НДФЛ при увольнении (сроки) не отличается от общеустановленных.

Подведем итоги

Заработная плата, некоторые виды выходных пособий, а также компенсация при увольнении облагается НДФЛ в общем порядке. Налоговые вычеты применяются в соответствии с НК РФ. Для увольнительных выплат исключений не предусмотрено.

Последний срок уплаты НДФЛ при увольнении — день, следующий за днем перечисления окончательных расчетных выплат, то есть день, следующий за датой расторжения трудового соглашения. Если эта дата выпадает на выходной или праздник, то завершите расчет в первые трудовые сутки (п. 6-7 ст. 6.1 НК РФ).

Образец платежки по налогу на доходы физлиц

Подробную инструкцию вы найдете в статье о том, как правильно заполнить платежку НДФЛ. Там же можно скачать бланк 2018 года.

Скачать

Источник: https://gosuchetnik.ru/bukhgalteriya/kogda-perechislyat-ndfl-pri-uvolnenii-rabotnika

Выходное пособие страховые взносы

x

Check Also

Изымать у предприятия имущество в качестве вещдока можно в исключительных случаях Директор ООО обратился в суд с жалобой на действия следственного органа, который изъял у общества производственное оборудование.

Чем отличается износ от амортизации? Бытует ошибочное мнение, что износ и амортизация — тождественные понятия. Это не так. Расскажем в статье, чем отличается износ от амортизации.

Амортизация недвижимости К недвижимости относится имущество, которое нельзя переместить без потери его изначальных качеств. Это земля, различные сооружения, в том числе и недостроенные, здания жилого и производственного фонда.

Изменился порядок сдачи экзамена на свидетельство профкомпетентности международного перевозчика Минтранс утвердил новый порядок проведения квалификационного экзамена на получение свидетельства профкомпетентности международного автоперевозчика.

Изменились правила таможенного декларирования товаров из зарубежных интернет-магазинов ФТС приказом от 24 ноября 2017 года №1861 утвердила проведение эксперимента по совершению таможенных операций с использованием в качестве таможенной декларации документов, содержащих сведения для выпуска товаров для личного пользования, доставляемых из иностранных интернет-магазинов, с применением ЕСИА.

Изменились правила предоставления субсидий на господдержку МСП Постановлением Правительства РФ от 29 декабря 2016 г. №1538 внесены изменения в государственную программу РФ «Экономическое развитие и инновационная экономика». Изменения коснулись правил предоставления и распределения субсидий на государственную поддержку малого и среднего предпринимательства.

Изменились правила лицензирования автоперевозок пассажиров Минтранс приказом от 17 октября 2017 г.

№446 внес изменения в Административный регламент предоставления Ространснадзором госуслуги по лицензированию перевозок пассажиров автомобильным транспортом, оборудованным для перевозок более восьми человек (утвержден приказом Минтранса от 29 апреля 2013 г. №144). Приказ зарегистрирован в Минюсте 14.11.2017 года.

Изменены реквизиты путевого листа Минтранс приказом от 7 ноября 2017 г. № 476 внес изменения в свои отдельные приказы по вопросам организации и проведения предрейсового контроля технического состояния транспортных средств и оформления путевых листов.

Изменены правила финансового обеспечения мер по сокращению травматизма Минтруд приказом от 31 октября 2017 года №764н (зарегистрирован Минюстом 22 декабря 2017 года) внес изменения в Правила финансового обеспечения предупредительных мер по сокращению производственного травматизма и профзаболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами.

Изменены правила получения госсубсидий на создание технопарков Процедура и условия отбора субъектов Федерации, имеющих право на получение госсубсидий на возмещение затрат на создание инфраструктуры индустриальных парков и технопарков, утвержденные постановлением Правительства РФ от 30 октября 2014 г. №1119, изменены.

Изменены правила подачи уведомлений о начале отдельных видов предпринимательской деятельности Постановлением Правительства РФ от 23 сентября 2017 г.

N 1143 внесены изменения в Правила представления уведомлений о начале осуществления отдельных видов предпринимательской деятельности и учета указанных уведомлений (утверждены постановлением Правительства РФ от 16 июля 2009 г. №584).

Приложение 1 «Перечень работ и услуг в составе отдельных видов предпринимательской деятельности, о начале осуществления которых юридическим лицом или индивидуальным предпринимателем представляется уведомление» дополнено новым разделом ХLIII «Техническое обслуживание, ремонт и техническое диагностирование внутридомового и внутриквартирного газового оборудования». Таким образом, в отношении начала деятельности по поддержанию внутридомового или внутриквартирного газового оборудования в техническом состоянии, соответствующем предъявляемым к нему нормативным требованиям, установлен уведомительный порядок.

Изменены правила подачи заявлений о распоряжении средствами маткапитала Минтруд России приказом от 2 августа 2017 г. №606н (зарегистрирован в Минюсте 22 ноября) утвердил правила подачи заявления о распоряжении средствами маткапитала и перечень документов, необходимых для реализации права по распоряжению такими средствами.

Изменены правила оформления ценников В соответствии с постановлением Правительства РФ от 23 декабря 2015 г. №1406, пункт про ценники в правилах продажи отдельных видов товаров, изменен.

Изменены правила отбора новых комплексных инвестиционных проектов Постановлением Правительства РФ от 2 апреля 2015 г. № 317 внесены изменения в правила предоставления субсидий российским организациям на компенсацию части затрат на уплату процентов по кредитам на реализацию новых комплексных инвестиционных проектов.

Изменены правила маркировки алкогольной продукции Постановлением Правительства РФ от 3 декабря 2014 г.

№1302 вводятся две новые федеральные специальные марки с надписями «Винный напиток (с этиловым спиртом)» и «Винный напиток (без этилового спирта)», сообщает ]]> пресс-служба правительства ]]> . Новые федеральные специальные марки введены взамен прежней с надписями «Винный напиток».

Росалкогольрегулированию поручено до 1 января 2015 года обеспечить выдачу уже изготовленных марок старого образца организациям, производящим алкогольную продукцию на территории России.

Изменены правила квотирования рабочих мест Федеральным законом от 2 июля 2013 г. № 183-ФЗ введены новые условия квотирования рабочих мест для инвалидов. Работодателям, численность работников которых превышает 100 человек, устанавливается квота для приема на работу инвалидов в размере от 2 до 4 % среднесписочной численности работников.

Источник: https://seoblack.ru/v-pomoshh-predprinimatelyu/vyxodnoe-posobie-straxovye-vznosy

Перегулял отпуск при увольнении налоги и взносы

Когда работник уходит с занимаемой должности в текущем году, после того, как отбыл в отпуске, компенсационные выплаты за неиспользованный отпуск ему не насчитываются. И, соответственно, не выплачиваются.

Во всех других случаях, в расчет берется не только основной, но и отпуск, предоставляемый дополнительно, как разновидность гарантий для некоторых лиц. Он может предоставляться отдельным категориям сотрудников.

Например, лица, работающие в опасных или вредоносных рабочих местах, имеют больше дополнительных дней отпуска, чем клерк из офиса. В соответствии с этим, и насчитываются компенсации, в случае увольнения такого сотрудника, если отпуск свой он не использовал.

Важный нюанс: если сотрудник увольняется с работы по переводу, ему также следует сделать компенсационные выплаты за отпуск, который он не использовал.

Важно

Содержание

- 1 Случаи, когда отпуск может быть предоставлен работнику авансом

- 2 Что может сделать работодатель?

- 2.1 Ограничения в удержании суммы заработной платы

- 2.2 Как произвести расчёт удержания из заработной платы?

- 2.3 Как составить приказ о сокращении заработной платы на сумму неотработанного отпуска?

Случаи, когда отпуск может быть предоставлен работнику авансом Такая ситуация может возникнуть, например, когда работник только пришёл работать в организацию, и ему предоставляется отпуск раньше того, как он отработает в ней полгода. Согласно Трудовому кодексу РФ, по общему правилу отпуск предоставляется через шесть месяцев после начала работы сотрудника в компании, однако если работодатель не против, отпуск может быть предоставлен и раньше.

Какие взносы нужно платить? Ранее мы отметили, что, в общем, с доходов физических лиц взыскивается 30%, из них

- пенсионные выплаты составляют— 22%;

- медицинские взыскания — 2,9%;

- социальные платежи — 5,1%;

- ВНиМ.

Три первых отчисления платят в ФНС, последний платеж — в ФСС. Страховые исчисления за дополнительный отпуск Отдельные льготные категории граждан, помимо основного могут оформить дополнительный отпуск.

Такие привилегии полагаются сотрудникам, имеющим ненормированный график работы. Данная возможность гарантируется ст. 116 ТК.

За весь календарный год им выделяют более 28 календарных дней на отдых, это ст.

115 ТК.

В правах увольняемого сотрудника не использовать дополнительные дни, которые выделяют сверх стандартных 28 отпускных суток. Он может попросить денежную компенсацию.

Проводки по удержанию за неотработанные дни отпуска при увольнении

Во-первых, работодатель может договориться с работников о взыскании полной стоимости неотработанного отпуска в добровольном порядке. Во-вторых, в случае невозможности урегулировать этот вопрос с работником работодатель может обратиться в суд, однако здесь сразу стоит сказать о том, что позиции судов по этому вопросу неоднозначны.

Внимание

Одна группа признает необходимость взыскания полной стоимости отпуска, предоставленного авансом, с работника, поскольку работодателю был причинен тем самым ущерб, и в такой ситуации неправильно ставить интересы работодателя в зависимость от начисленной заработной платы. Другая же позиция стоит на невозможности выхода за пределы ст.

138 Трудового кодекса РФ, возможное исключение может составлять лишь явная недобросовестность работника.

Перегуленый отпуск при увольнении

Поскольку в 2010 году был отменен единый социальный налог, вместо него оплачиваются вышеперечисленные взносы предприятием, которое выплачивает увольняющемуся сотруднику компенсацию. На основании норм, установленных законодателем – ст.

217 НК РФ, ст. 9 ФЗ № 212, не нужно уплачивать налог с начисленных выплат и платежей для увольняющегося сотрудника, кроме компенсации за неиспользованный отпуск. Поэтому, работодатель должен оплатить и налог на доходы, и обязательные взносы. Начисление налогов при начислении компенсации за неиспользованный отпуск при увольнении В соответствии со ст. 223 НК РФ, налоговые отчисления в бюджет подлежат оплате не после окончания трудового месяца, как при выплате заработной платы, а в момент получения компенсации уволившимся работником.

Работник отгулял отпуск «авансом», а затем уволился

Если «увольнительных» выплат оказалось недостаточно для удержания долга и работник добровольно возмещает задолженность, то он должен внести в кассу сумму долга за минусом приходящегося на него НДФЛ.

Рекомендуем в этой ситуации оформить заявление работника на имя коммерсанта с согласием возвратить излишне удержанные суммы НДФЛ с не полученного им дохода (п.

1 ст. 231 НК РФ).

Полистать демо-версию печатного журнала на Электронная подписка за 8400 руб.

Компенсация отпуска при увольнении страховые взносы

Излишек составляет 7 дней, что меньше половины месяца, поэтому в дальнейших расчетах он не учитывается. Таким образом, отпускной стаж Петрова А.И. равен 4 месяцам.

Далее определяем количество дней отпуска, приходящихся на отработанное время. Для этого количество дней отпуска, положенных работнику за год (28 дней) делим на 12 и умножаем на отпускной стаж.

При этом может получиться не целое число. В таком случае полученный результат можно округлить до целого числа, но только не по правилам арифметики, а в пользу работника (письмо Минздравсоцразвития России от 07.12.2005 № 4334-17). Такой порядок лучше закрепить в локальном нормативном акте организации.

Пример 2 СвернутьПоказать Воспользуемся условиями Примера 1.

Из суммы высчитываются отчисления в:

- ПФР;

- ФСС;

- ФФОМС, включая взносы «на травматизм».

Источник: http://prodhelp.ru/peregulyal-otpusk-pri-uvolnenii-nalogi-i-vznosy/

Облагается ли выходное пособие страховыми взносами?

Отправить на почту

Выходное пособие облагается страховыми взносами далеко не всегда. Эта операция, скорее, исключение из правил, чем рядовое действие. Приведем обстоятельства, при которых взносами облагать компенсации не надо и при которых это следует делать.

Когда работодатель платит работнику компенсацию?

Трудовой кодекс РФ определяет, что при увольнении работника предусмотрены три разновидности выплат:

- средний заработок;

- выходное пособие;

- дополнительная компенсация.

В бухгалтерском обиходе чаще всего все эти виды компенсаций называются просто выходным пособием.

О том, нужно ли удерживать НДФЛ с данных выплат, читайте в статье «Облагается ли НДФЛ выходное пособие при увольнении»

Обстоятельства, предшествующие выплатам, могут быть самыми разными: организация обанкротилась или ликвидируется по решению учредителей, в ней проводится сокращение штата сотрудников, наконец, работник увольняется по собственному желанию в связи с невозможностью продолжения работы. Подобные обстоятельства приведены в ст. 178, 180 и 181 ТК РФ.

Кроме того, коллективный или трудовой договор, согласно ч. 4 ст. 178, ч. 2 ст. 307 ТК РФ, может содержать другие мотивы для выплаты выходных пособий, а также устанавливать более высокие их размеры. Однако, чтобы ограничить инициативу работодателей, ст. 181.1 ТК РФ вводятся исключения, которые обязательно следует учитывать.

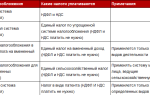

Какие средства, выплачиваемые при увольнении, не облагаются страховыми взносами?

Подп. «д» п. 2 ч. 1 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее — Закон № 212-ФЗ) устанавливает следующие правила, на основании которых компенсации при увольнении не облагаются страховыми взносами:

- если такие компенсации закреплены в законодательстве Российской Федерации, субъектов РФ, в постановлениях органов местного самоуправления;

- если такие компенсации вписываются в нормы, определенные законодательством Российской Федерации.

Какие средства, выплачиваемые при увольнении, облагаются страховыми взносами?

Федеральный закон № 212-ФЗ содержит также исключения из приведенных выше правил. Эти исключения, по сути, и являются выплатами, на которые страховые взносы следует начислять. Это:

- компенсации, выплачиваемые при увольнении и связанные с тем, что работник не использовал отпуск (подп. «д» п. 2 ч. 1 ст. 9 Федерального закона № 212-ФЗ);

- превышение выходного пособия над трехкратной величиной среднемесячного заработка работника. Если действие происходит на Крайнем Севере или в приравненных к нему районах, то с превышения выходного пособия над шестикратной величиной среднемесячного заработка. Руководитель предприятия, его заместитель и главный бухгалтер тоже входят в число работников, на которых распространяется данное правило. См. также «Минтруд рассказал, как считать необлагаемый размер увольнительных выплат».

Источник: http://nanalog.ru/oblagaetsya-li-vyhodnoe-posobie-strahovymi-vznosami/

Какие налоги платим при увольнении сотрудника и в какие сроки

Виды выплат Вне зависимости от причин расторжения трудового договора, требуется произвести окончательный расчет. К обязательным выплатам относятся:

- зарплата работника;

- компенсация за отпуск, который не был использован;

- выходное пособие при прекращении взаимоотношений между сторонами договора по п. 2 ч. 1 ст. 81 ТК РФ.

К дополнительным видам денежной поддержки можно отнести: пособие при увольнении по соглашению двух сторон, а также иные виды материальной компенсации, установленной коллективным договором. Порядок выдачи и удержания Понятно, что все причитающиеся денежные средства должны быть выплачены работнику. Одновременно некоторые из них иногда могут быть и удержаны.

Тем не менее выплата окончательного расчета при увольнении, в том числе и компенсирующего пособия, должна быть проведена в последний день трудовой деятельности лица.

Кроме этого, при расчете данного вида компенсации необходимо учитывать и уплату налогов, если сумма денежного довольствия будет превышать зарплату работника в три раза.

В ином случае НДФЛ не уплачивается.

Пример окончательного расчета Сотрудник, который завершает свои трудовые взаимоотношения с конкретной организацией, имеет право на получение заработанных денег и иных компенсаций, если основания увольнения позволяют это сделать. Рассмотрим следующий пример.

Работник Иванов увольняется с предприятия по собственному желанию.

Естественно, что он не получает в данном случае выходное пособие и сохранение среднего заработка за третий месяц до момента трудоустройства.

Окончательный расчет при увольнении работника

С увольняемыми сотрудниками необходимо рассчитаться в последний день их работы. Если работник в день увольнения не работал, деньги ему выплачивают на следующий день после того, как он за ними обратился (ч.

1 ст. 140

3 ст. 178 ТК РФ, выходное пособие выплачивается работникам в размере двухнедельного среднего заработка, поскольку трудовым или коллективным договором могут предусматриваться другие случаи его выплаты, а также устанавливаться повышенные размеры выходного пособия.

Онлайн журнал для бухгалтера

Порядок налогообложения при увольнении работника

Гражданского процессуального кодекса РФ по заявлению взыскателя или должника суд, рассмотревший дело, может произвести индексацию взысканных судом денежных сумм на день исполнения решения суда. Цель индексации — возвращение взыскателю денежной суммы, обладающей той же покупательной способностью, что была у нее в момент присуждения.

Важно

Индексация не меняет характера произведенной выплаты, а обеспечивает защиту прав взыскателя в условиях инфляции, когда от момента вынесения решения до его исполнения взысканные суммы обесцениваются. Из этого следует, что индексированная сумма заработной платы за время вынужденного прогула, выплаченная работнику, подлежит обложению НДФЛ в общем порядке (см.

Источник: https://dtpstory.ru/kakie-nalogi-platim-pri-uvolnenii-sotrudnika-i-v-kakie-sroki/

Срок уплаты страховых взносов с компенсации при увольнении в 2018

В отличие от зарплаты и компенсации отпуска, сумма пособия при сокращении не облагается НДФЛ.Об этом сказано в статье 77 ТК РФ.

Количество накопленных отпусков не ограничено – выплата компенсирующих пособий положена за все оставшиеся дни, так как закон не устанавливает срок использования отпуска, что указано в ст. 127 ТК РФ.

Компенсационные средства за отпуск и другие причитающиеся работнику выплаты он должен получить вместе с зарплатой в последний день работы.

Примите к сведению, что финансовое возмещение не всегда связано с увольнением: сотрудник может попросить о замене деньгами дополнительного отпуска, который больше 28 календарных дней. На обычный отпуск данная замена не распространяется. Об этом подробно говорится в ч. 1 ст. 126 ТК РФ. Компенсация не предусмотрена для сотрудников, уволенных после 15 дней работы, а также тех, кто работает по ГПХ-договорам(ст.

Страховые взносы при увольнении работника в 2018

Как и в ситуации с основными расчетами по зарплате, денежная компенсация отпуска облагается страховыми взносами в общем порядке, на основании действующих тарифов. Пример 2. Трудовой договор между АО «Конкорд» и Коршуновым Д.Л.

Страховые взносы в 2018 году: сроки уплаты

- Страховые взносы при увольнении работника в 2018

- Онлайн журнал для бухгалтера

- Облагается ли страховыми взносами компенсация при увольнении в 2018 году

- Когда платить ндфл при увольнении в 2018 году

- Оплата ндфл при увольнении в 2018 году

Страховые взносы при увольнении работника в 2018 Выдать документ выдают в день увольнения или окончания договора (ч. 4 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ). Сотрудник в любое время вправе попросить, чтобы компания выдала ему индивидуальные сведения.

В таком случае надо подготовить документ в течение 5 календарных дней с момента, когда получили заявление о выдаче.

Уплата взносов при увольнении в 2018

Это взносы ИП «за себя», которые он платит помимо взносов за работников, если таковые у него есть. Взносы ИП рассчитываются из размера минимальной оплаты труда, актуального на 1 января отчетного года, и на них не влияет налоговый режим, в рамках которого работает предприниматель.

Выплаты при увольнении — НДФЛ и страховые взносы НДФЛ с величины выходного пособия, закрепленного в ТК РФ удерживать не нужно. Работнику выплачивается вся величина положенной выплаты без удержаний.

Если же внутренними локальными актами работодатель закрепил выплату выходного пособия в большем размере, то с суммы превышения нужно удержать НДФЛ. Страховые взносы и выплаты при увольнении Страховые взносы с зарплаты Начисляются к посчитанной зарплате по указанным выше ставкам.

Облагается ли страховыми взносами компенсация при увольнении в 2018 году

Поделиться вВ некоторых случаях работник может быть трудоустроенным в нескольких подразделениях одновременно. В этой ситуации при увольнении работника бухгалтер должен перечислить налог отдельно по каждому подразделению.

Важно

Сроки и порядок уплаты налога НДФЛ Стоит также отметить, что согласно Налоговому Кодексу срок оплаты НДФЛ ограничивается 1 апреля того года, который следует за отчетным. В том случае, если сроки уплаты были задержаны, работодатель несет административную ответственность.

Внимание

Кто должен платить данный налог Для того, чтобы исключить возможность получения наказания, необходимо точно знать о том, кто должен не только подавать декларацию, но и полностью соблюдать указанные сроки.

Сроки уплаты страховых взносов в 2018 году Все предприниматели, как использующие труд работников, так и работающие в одиночку, обязаны перечислять страховые взносы на ОПС и ОМС в фиксированном размере.

При увольнении налги и взносы 2018

В том случае, если сроки уплаты были задержаны, работодатель несет административную ответственность. Важно Кто должен платить данный налог Для того, чтобы исключить возможность получения наказания, необходимо точно знать о том, кто должен не только подавать декларацию, но и полностью соблюдать указанные сроки. Сроки уплаты страховых взносов в 2018 году Все предприниматели, как использующие труд работников, так и работающие в одиночку, обязаны перечислять страховые взносы на ОПС и ОМС в фиксированном размере.

Облагается ли страховыми взносами компенсация при увольнении в 2018 году Страховые взносы с выплат при увольнении Страховые взносы до конца 2018 года уплачиваются в фонды (ПФР, ФСС и ФФОМС), с начала 2018 года их нужно будет перечислять в налоговую в связи с переходом к ФНС функций администрирования страховых отчислений. Некоторые выплаты, начисляемые работнику при увольнении, облагаются страховыми взносами, в том числе «на травматизм». В частности, облагаются взносами<\p>

Источник: http://2440453.ru/srok-uplaty-strahovyh-vznosov-s-kompensatsii-pri-uvolnenii-v-2018/

Перечисление страховых взносы при увольнении — Правовая помощь юриста

Подоходный налог — это налоговая нагрузка на работника, оплачивает данный тип налога само физическое лицо, получающее доход.

Удержанием и перечислением средств в бюджет занимается работодатель, выступающий в отношении данного вида налогового обязательства в качестве налогового агента. НДФЛ удерживается по ставке 13% от величины начисленных доходов.

НДФЛ с зарплаты при увольнении Удерживается в обязательном порядке стандартным образом, в день начисления суммы от нее отнимается 13%. Перечислить в бюджет удержанный налог нужно не позднее следующего дня.

При расчете НДФЛ нужно учитывать положенные работнику налоговые вычеты, уменьшающие налоговую базу для подоходного налога. При выдаче аванса в счет зарплаты при увольнении нужно удержать НДФЛ в том случае, если это не было сделано по факту начисления аванса.

Важно

Последний рабочий день Коршунова в ООО «Кварц» — 31.07.17.

Согласно Порядку о предоставлении отпусков, Коршунов в течение года может воспользоваться 32 днями отдыха (28 дней основного отпуска + 4 дополнительных дня отдыха в связи с ненормированным графиком работы).

На основании графика отпусков 2017, отпуск Коршунова припадает на сентябрь и ноябрь 2017.

* 7 мес. = 18,67 дн.

- начислена компенсация: 704 руб.

* 18,67 дн. = 13.143,68 руб.; - начислен и удержан НДФЛ: 13.143,68 руб. * 13% = 1.708,67 руб.

;

- начислены взносы во внебюджетные фонды:

- в ПФР: 13.143,68 руб.

Страховые взносы при увольнении работника в 2018

Внимание

Удержать НДФЛ нужно с начисленной при увольнении зарплаты за отработанный временной период, с компенсации неиспользованных дней отпуска, а также всех видов премий, надбавок и прочих стимулирующих выплат, связанных с оплатой труда.

Не нужно удерживать НДФЛ с выходного пособия в пределах трех месячных заработков работника (шести месячных заработков для жителей РКС и приравненных к нему территорий), рассчитываемых в том порядке, в каком он проводится для исчисления отпускных.

Если работодатель решает выплатить большую сумму пособия, то превышающая величина подлежит обложению НДФЛ.

Если работнику выплачивался аванс перед увольнением, с которого не было удержан подоходный налог, то сделать это нужно при окончательном расчете с работником.

НДФЛ считается как 13% от начисленной суммы с учетом положенных налоговых вычетов стандартного характера.

Страховые взносы и ндфл при увольнении

С выплат при увольнении также нужно удержать подоходный налог и начислить страховые платежи. Как считается данная нагрузка от различных выплат — заработной платы, компенсации отпуска при увольнении, выходного пособия? В числе выплат, которые работник может получить при увольнении, числятся:

- заработная плата — выдается вся невыплаченная сумма зарплаты, начисленная за отработанное время на момент увольнения;

- компенсация отпуска — денежная выплата за неиспользованные отпускные дни, если они имеются у работника. Компенсация выдается за все дни отпуска, не истраченные за период работы.

Страховые взносы и ндфл с выплат при увольнении

С января 2017 года Налоговый Кодекс РФ дополнен новым разделом «Страховые взносы», в связи с чем данные платежи перечисляются в ФНС.

С заработной платы и компенсации при увольнении Страховые взносы обязательны к уплате при расчёте с сотрудником и выплаты окончательной заработной платы и денежной компенсации за отпуск.

Страховые взносы взимаются не позже дня расчёта и выплаты заработной платы работнику.

С выходного пособия С выходного пособия, как и при НДФЛ, налоги не взимаются, если его размер не превышает трех месячных заработков (шести для РКС).

В случае если сумма превышает трёхкратный размер, то страховые взносы взиматься будут.

Страховые взносы при увольнении

Взносы, исчисленные с сумм выплат, начисленных в пользу увольняющегося сотрудника, организация должна уплатить во внебюджетные фонды в срок не позднее 15-го числа месяца, следующего за месяцем увольнения сотрудника, одновременно со страховыми взносами, исчисленными от заработной платы остальных работников, начисленной за тот же месяц. Получить персональную консультацию Ольги Зиборовой в режиме онлайн очень просто — нужно заполнить специальную форму.

Ндфл и страховые взносы с выплат при увольнении

Некоторые выплаты, начисляемые работнику при увольнении, облагаются страховыми взносами, в том числе «на травматизм». В частности, облагаются взносами<\p>

Источник: http://dipna5.ru/perechislenie-strahovyh-vznosy-pri-uvolnenii/