О проявлении должной осмотрительности при выборе налогоплательщиком контрагента, письмо уфнс россии по г. москве от 03 ноября 2017 года №14-16/179534

Управление Федеральной налоговой службы по г.Москве (далее — Управление), рассмотрев обращение, сообщает следующее.

В практику рассмотрения налоговых споров Постановлением Пленума Высшего Арбитражного Суда Российской Федерации от 12.10.

2006 N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» введено понятие должной осмотрительности, которое не содержится в Налоговом кодексе Российской Федерации.

Вместе с тем исходя из складывающейся арбитражной практики проявление должной осмотрительности налогоплательщиком рассматривается судами как принятие налогоплательщиком всех возможных мер при выборе потенциального контрагента, в том числе получение информации о том, что в отношении контрагента отсутствуют судебные процедуры несостоятельности (банкротства), проверка наличия у контрагента необходимых условий для осуществления договорных обязательств, проверка деловой репутации контрагента, получение копий учредительных документов, выписки из ЕГРЮЛ, копии паспорта руководителя и т.д.

Следует отметить, что Федеральной налоговой службой на постоянной основе ведется работа по предупреждению налогоплательщиков от работы в зоне финансового риска, в том числе от партнерства с неблагонадежными субъектами коммерческой деятельности (фирмами-однодневками).

Для информационной поддержки налогоплательщиков на официальном интернет-сайте Федеральной налоговой службы (www.nalog.

ru) в разделе «Электронные сервисы» (online-сервис «Риски бизнеса: проверь себя и контрагента/Проверьте, не рискует ли ваш бизнес?») размещена общедоступная информация, которая может быть использована для оценки рисков при выборе контрагентов, сведения об адресах, указанных при государственной регистрации в качестве места нахождения несколькими юридическими лицами (так называемые адреса массовой регистрации, характерные, как правило, для фирм-однодневок), наименования юридических лиц, в состав исполнительных органов которых входят дисквалифицированные лица, и др.

Кроме того, согласно положениям статьи 5 Федерального закона от 29.07.2004 N 98-ФЗ «О коммерческой тайне» некоторые сведения не составляют коммерческую тайну, то есть хозяйствующий субъект не вправе ссылаться на режим коммерческой тайны, отказывая заинтересованным лицам в предоставлении им информации. К ним могут относиться следующие сведения:

— содержащиеся в учредительных документах юридического лица, документах, подтверждающих факт внесения записей о юридических лицах и об индивидуальных предпринимателях в соответствующие государственные реестры;

— содержащиеся в документах, дающих право на осуществление предпринимательской деятельности;

— о нарушениях законодательства Российской Федерации и фактах привлечения к ответственности за совершение этих нарушений;

— о перечне лиц, имеющих право действовать без доверенности от имени юридического лица;

— информация из других официальных источников.

Следовательно, налогоплательщик может обратиться к своему контрагенту с просьбой представить копии учредительных документов, свидетельства о регистрации в ЕГРЮЛ, свидетельства о постановке на учет в налоговом органе, лицензий, приказов, подтверждающих право руководителя подписывать документы, информацию о том, не привлекался ли он к налоговой или административной ответственности.

Источник: http://docs.cntd.ru/document/555758382

Все способы доказать должную осмотрительность при выборе контрагента

Первое, на что следует обратить внимание при проверке контрагента, — информация из общедоступных источников. Главным таким ресурсом является Государственный реестр юридических лиц.

Из него можно получить сведения о регистрации юрлица, его местонахождении, филиалах, реорганизации, ликвидации, учредителях, руководителях, контактных данных компании. Главное — выяснить, не прекратила ли компания свое существование к моменту совершения сделки. Получение выписки из ЕГРЮЛ — важнейший аргумент в пользу проявления осмотрительности. Но далеко не единственный.

Суды сходятся во мнении, что одной лишь выписки недостаточно для проверки контрагента. По мнению судей, наличие выписки из ЕГРЮЛ в отношении юрлица подтверждает только факт его государственной регистрации. Это обстоятельство не может автоматически являться достаточным подтверждением должной осмотрительности и осторожности плательщика.

Ограничение наличных расчетов нарушено. Как учесть расходы

Дело в том, что при регистрации юрлица налоговый орган не может проверить достоверность сведений, содержащихся в представленных на регистрацию документах. Не подтверждает выписка из ЕГРЮЛ и добросовестность контрагентов в сфере налоговых отношений (постановления АС Московского округа от 07.07.16 № А40-127951/2015 и от 26.03.15 № А40-189114/13).

Не лишним будет проверить, есть ли претензии к контрагенту у налоговых органов, судебных приставов и других компаний. Это можно сделать при помощи сайта ФНС России, официального сайта арбитражного суда и Федеральной службы судебных приставов.

На этих ресурсах можно удостовериться в том, что на дату заключения договоров контрагенты не имели задолженности по налогам и сборам, сдавали бухгалтерскую и налоговую отчетность.

Можно убедиться, что судебные дела с их участием и исполнительные производства в отношении спорных контрагентов отсутствовали.

Этого бывает достаточно для проверки деловой репутации контрагента (постановление АС Северо-Кавказского округа от 10.06.16 № А32-31419/2015).

Должная осмотрительность — какие документы запросить?

Дополнительный плюс в пользу налогоплательщика — получение информации от самих контрагентов. От них потребуется получить копии учредительных и регистрационных документов, документов, подтверждающих личности их директоров. Выписки из налоговой и бухгалтерской отчетности. Также могут быть запрошены банковские карточки с образцами подписей и оттисками печатей.

Непосредственно перед заключением сделок необходимо будет удостовериться в правомочиях тех лиц, которые уполномочены на подписание договорной документации.

Для этого можно запросить, например, копии доверенностей или приказов (постановление ФАС Московского округа от 05.06.13 № А40-116146/12-115-834). Все эти документы нужны для того, чтобы удостовериться в правоспособности компаньонов.

Имея на руках такой арсенал документации, налоговикам будет проблематично ссылаться на непроявление осмотрительности.

Даже в том случае, если налоговики все же откажут в вычете по причине неосторожности в выборе контрагента, суды встанут на сторону налогоплательщика (постановление АС Московского округа от 01.07.16 № А40-71196/2015).

По мнению судей, у организации просто нет причин сомневаться в недобросовестности контрагентов, если все финансово-хозяйственные документы (договоры, счета-фактуры, отчеты о проделанной работе, акты, счета) подписаны генеральными директорами соответствующих компаний.

Когда дробление бизнеса — не налоговая схема

Проявить должную осмотрительность должны налоговики

Проявление осмотрительности должно быть ограничено разумными пределами. Но не с точки зрения налоговиков. Они стараются переложить на плечи налогоплательщиков как можно больше обязанностей. Например, обязанность по контролю за уплатой контрагентами налогов.

Как считают налоговики, распознать уклониста от уплаты налогов покупатель обязан еще на стадии проверки его деловой репутации. При этом они заявляют, что бюджет не должен отвечать за неразборчивость плательщиков в выборе своих контрагентов. И если НДС поставщиками в бюджет не уплачивался, то и покупателю в вычете должно быть отказано. По причине отсутствия средств для возмещения НДС.

Налоговики не учитывают, что налогоплательщики не обладают полномочиями налоговых органов. Они не только не обязаны, но и не вправе следить за уплатой налогов со стороны контрагентов. Функции налогового администрирования возложены на инспекторов.

Нарушение поставщиком налоговых обязанностей является основанием для применения санкций именно к нему. Недобросовестность контрагентов не влечет автоматического признания налоговой выгоды необоснованной. Это объясняется тем, что каждый из контрагентов самостоятельно несет ответственность за выполнение своих обязанностей и независимо друг от друга пользуется своими правами.

В случае неуплаты налога недобросовестными поставщиками налоговые органы вправе решить вопрос о принудительном исполнении ими этой обязанности. Налогоплательщики не должны отвечать за бездействие фискалов (постановления ФАС Поволжского округа от 19.03.09 № А55-4283/2008 и от 22.06.16 № А12-26238/2015).

Проверка должной осмотрительности

Но даже самая скрупулезная проверка контрагентов не гарантирует, что налоговых претензий не будет. Проверенный контрагент может передать компании недостоверные документы. Налоговики считают, что их тоже нужно проверять.

Инспекторы подчеркивают, что проверка подлинности документации — важнейший этап заключения сделки. Добросовестный налогоплательщик не имеет права пренебрегать такой проверкой. И если документы окажутся подложными — это однозначно будет свидетельствовать о неосмотрительности (постановления АС Московского от 26.07.16 № А40-95285/2015 и Северо-Западного от 06.05.16 № А56-31954/2015 округов).

Но даже если компания проверила подлинность документов, представители контрагента впоследствии могут не подтвердить, что участвовали в сделке. Таких последствий ни один даже самый осмотрительный покупатель предвидеть не может.

Именно поэтому суды не всегда принимают во внимание подобные отказы контрагентов. Так, Президиум ВАС РФ в постановлении от 20.04.10 № 18162/09 пояснил, что подписание документов неустановленными лицами не мешает вычету по НДС. Конечно, если будет доказана реальность совершенных операций.

При установлении этого обстоятельства (подписание документов неустановленным лицом) налогоплательщику может быть отказано в применении вычетов лишь в исключительных случаях. Например, если ему было известно о подложности документов. Но доказать это должны налоговики.

https://www.youtube.com/watch?v=JNuB_cvxtl8

Другой аргумент, который может доказывать неразборчивость в выборе компаньонов, — отсутствие их по юридическому адресу. Отказывая в вычете, налоговый орган может сослаться на то, что контрагенты по своему адресу не находятся, а адреса, указанные в учредительных документах, являются адресами массовой регистрации. Данные доводы в большинстве своем признаются судами несостоятельными.

Суды исходят из того, что отсутствие организации по месту регистрации в момент проведения мероприятий налогового контроля не доказывает, что данная организация не находилась там в период осуществления спорных операций.

В свою очередь регистрация юрлиц осуществляется налоговыми органами. Соответственно, именно они наделены правом осуществлять проверку документов, представленных для регистрации.

Регистрация контрагента по подложному паспорту также не может быть проконтролирована налогоплательщиком, так как никаких закрепленных законом прав на проверку этого обстоятельства у него нет. Данный факт подлежит установлению в процессе регистрации поставщика как юридического лица и присвоения ему ИНН (постановление АС Московского округа от 14.03.16 № А40-69092/12-20-384).

Таким образом, суды будут оценивать все доказательства по делу в их совокупности и взаимосвязи. И только совокупность документов, полученных плательщиком из разных источников, поможет отстоять в суде право на вычет. Отдельная документация, например выписка из ЕГРЮЛ, подтвердить проявление осмотрительности не сможет.

Само по себе заключение сделки с организацией, имеющей идентификационный номер налогоплательщика, банковские счета и юридический адрес (это может свидетельствовать лишь о ее регистрации), не является основанием для получения налоговой выгоды. Другое дело, если у контрагентов будут затребованы не только учредительные документы, но и решения о создании, приказы о назначении должностных лиц, сведения из органов статистики.

В момент выбора контрагента заявитель в обязательном порядке также должен проверить полномочия представителей сделки. Все прочие действия, которые плательщик совершать не обязан (контролировать налоговые обязанности и порядок регистрации поставщиков), являются прерогативой самих налоговиков.

Источник: http://www.NalogPlan.ru/article/3971-vse-sposoby-dokazat-doljnuyu-osmotritelnost-pri-vybore-kontragenta

Как проявить должную осмотрительность в закупочной деятельности

Закупки

Принципы должной осмотрительности при выборе контрагента можно закрепить внутренним документом компании. В нем прописать, что такое должная осмотрительность при заключении договоров, как ее проявить, как доказать и какие документы затребовать у контрагентов в 2018 году.

Компании обязаны соблюдать принципы должной осмотрительности при выборе контрагента в своей закупочной деятельности – досконально проверять каждого контрагента. Иначе налоговики могут исключить расходы из состава учитываемых при определении налогооблагаемой прибыли, а НДС не примут к зачету.

Внедрить принципы должной осмотрительности помогает внутрикорпоративный регламент. По пунктам разберемся, что следует учитывать в этом документе и как применять его на практике.

Что такое должная осмотрительность

Понятие «должная осмотрительность» появилось в 2006 году в постановлении Пленума ВАС РФ от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиками налоговой выгоды». Но в последние два года ситуация ужесточилась.

Во время выездных проверок налоговики стали исключать те или иные расходы из состава учитываемых при определении налогооблагаемой прибыли, а НДС не принимают к зачету. Причина – налогоплательщик не применил к контрагенту процедуру должной осмотрительности.

Суды, в свою очередь, теперь отметают даже такие, казалось бы, веские аргументы в защиту налогоплательщика:

- «в Гражданском и Налоговом кодексах нет закрепленного понятия «должная осмотрительность»;

- «условия сделки нас устроили, оплата была по факту, ИНН был, счет в банке открыт, учредительные документы запросили. Так что рисков для нас не было, и проверять нечего».

| Пример:Постановление Арбитражного суда Поволжского округа №Ф06-24684/2015 от 26.06.2014 года указывает на то, что все данные, запрашиваемые для заключения договора, всего лишь свидетельствуют о факте регистрации юридического лица в порядке, установленном законом, но никоим образом не указывают на то, что расходы по сделке могут быть признаны. Регистрация в России несложная процедура. А значит, налогоплательщик должен оценивать не только условия сделки и риск неисполнения обязательств, но и деловую репутацию контрагента, наличие у него ресурсной базы. |

Внедрить в компании принципы должной осмотрительности помогает внутрикорпоративный регламент проверки контрагентов, закрепленный приказом руководителя. В нем надо указать:

- принципы и процедуры, которые применяются, дабы проявить должную осмотрительность в закупочной деятельности при заключении договоров в 2018 году;

- сотрудников компании, в обязанности которых входит проверка контрагентов (сотрудники службы безопасности, юристы, финансисты, бухгалтеры).

| Обратите внимание!На каждого крупного контрагента необходимо завести папку-досье, где будет собрана вся информация о нем. |

При разработке регламента рекомендую изучить письмо ФНС России № ЕД-4-3/20268, которое служба выпустила 30 ноября 2012 года. Взяв его за основу, по пунктам разберемся, что следует учитывать в этом документе, как досконально проверить контрагентов, проявив, тем самым, должную осмотрительность.

Шесть принципов проявления должной осмотрительности при выборе контрагента в 2018 году

Принцип 1. Запросите сведения из ЕГРЮЛ. Сведения из ЕГРЮЛ о государственной регистрации потенциального контрагента помогут увидеть:

- ИНН;

- ОГРН;

- юридический адрес;

- фамилии учредителей и руководителей;

- коды по видам деятельности.

Запросить выписку из ЕГРЮЛ можно двумя способами:

- Бесплатно через сайт Федеральной налоговой службы. Это будет электронная выписка. Однако есть одно «но». Начиная с 2016 года, налоговые инспекторы ставят в ЕГРЮЛ специальную отметку, когда получают информацию о том, что какие-либо данные компании недостоверны (фиктивные учредители, адреса и т.п.). Но в электронной выписке сейчас нет раздела «Дополнительные сведения» – именно в нем находятся отметки подобного рода (письмо ФНС России от 02.09.2016 № ЕД-3-14/4045@).

- Письменный запрос в налоговую инспекцию. Стоимость услуги 200 руб. Выписка будет на бумажном носителе.

Подать запрос можно в любую налоговую инспекцию. Но необходимо учесть следующие моменты:

- запрос подается в произвольной форме либо лично руководителем организации, либо по почте заказным письмом. В нем обязательно надо указать все реквизиты той компании, информация по которой запрашивается: наименование, ИНН, ОГРН. Также надо перечислить всю информацию о вашей компании, включая контактные телефоны и адрес электронной почты;

- перед подачей запроса необходимо оплатить услугу (200 руб.) и к заявлению приложить подтверждающий оплату документ;

- ответ (выписка) будет предоставлен по почте или, если такой порядок указан в поданном запросе, лично руководителю организации или иному лицу по доверенности. Срок получения информации – в течение пяти рабочих дней от даты подачи запроса. Или в ускоренном порядке – на следующий рабочий день (стоимость услуги выше – 400 руб.).

Принцип 2. Получите у контрагента информацию о его деятельности. Уточните, есть ли у контрагента действующий банковский счет. Запросите у него сведения о среднесписочной численности для того, чтобы оценить наличие трудового ресурса, необходимого для выполнения условий по сделке. Также получите копии:

- свидетельства о государственной регистрации предприятия;

- свидетельства о постановке на учет в налоговом органе;

- устава организации;

- решения о назначении (избрании) руководителя организации, плюс, второй и третьей страниц его паспорта (в том числе, для проверки на сайте Федеральной миграционной службы) с целью проверки его полномочий.

Проследите, чтобы все документы были заверены должным образом – печатью и подписями уполномоченных лиц. В противном случае суд может не принять их в качестве доказательств проявленной вами должной осмотрительности.

Принцип 3. Проверьте контрагента и его должностных лиц. Перечислю наиболее информативные и полезные базы:

- сайт Высшего арбитражного суда России – поиск возможных исков и вынесенных решений, картотека арбитражных дел и банк решений;

- реестр недобросовестных поставщиков – его ведет ФАС России;

- единый федеральный реестр сведений о банкротстве;

- реестр дисквалифицированных лиц;

- сведения о юридических лицах, у которых есть задолженность по налогам, либо которые не предоставляют отчетность в ФНС – сервис работает в тестовом режиме;

- сайт Федеральной службы судебных приставов – банк данных исполнительных производств;

- сервис ФНС по проверке контрагента – пока работает в тестовом режиме, позволяет проверить идентификационные реквизиты ИП и юридических лиц;

- сайт Федеральной миграционной службы – тут можно проверить паспорт интересующего лица, так как либо компания может быть зарегистрирована на поддельный паспорт, либо таковым является паспорт сотрудника, уполномоченного подписывать документы по сделке.

- сайт системы по аналитике закупок и проверки контрагентов Trade Inspect.ru – тут можно получить отчет в формате PDF, в котором содержатся данные из ЕГРЮЛ/ЕГРИП, арбитражные дела, сведения о банкротстве, долги фирмы по данным судебных приставов, адреса массовых регистраций и многое другое.

| Обратите внимание!Все распечатки/скриншоты страниц следует заверить подписями и печатями и указать даты запроса информации. |

Принцип 4. Проанализируйте бухгалтерскую и налоговую отчетность контрагента. Копии налоговых деклараций по НДС необходимы за последний отчетный период. Целесообразность такого запроса подтверждена Постановлением Президиума ВАС РФ № 181062/09 от 20.04.2010 касательно дела А11-1066/2009.

Бухгалтерская отчетность нужна за последний закрытый отчетный год. Ее можно получить через такие системы, как СПАКР-Интерфакс или Контур. Только учитывайте, что отчетность за завершившийся финансовый год загружается туда с опозданием – приблизительно через 9 месяцев после окончания года.

На основе бухгалтерской отчетности контрагента можно провести анализ финансового состояния компании – просчитать коэффициенты ликвидности, обеспеченности, оценить рентабельность бизнеса.

Также обратите внимание:

- на объем уставного капитала – вряд ли у серьезной компании может быть уставный капитал в размере 10 000 рублей;

- на объем собственного капитала – если вся прибыль выводится через дивиденды и не реинстивируется в бизнес, то это подход, нехарактерный для нормальной компании;

- сопоставима ли прежняя деловая активность контрагента с результатами текущей сделки.

| Пример:Отчетность говорит о том, что на конец прошлого года на балансе у контрагента было товара на 100 000 руб. Товарооборот за год, согласно отчету о прибылях и убытках, составил 800 000 руб. Чистая прибыль – 1000 руб. Следовательно, рентабельность по чистой прибыли 0,12%. Сейчас же контрагент собирается поставить товар сразу на 10 000 000 рублей. Вывод: столь резкий рост выглядит сомнительным. |

Принцип 5. Фиксируйте историю взаимоотношений с контрагентом. Помимо всей вышеперечисленной информации собирайте следующие документы:

- визитные карточки (или их сканы) всех сотрудников контрагента, с кем было общение. Желательно, не только генерального директора, а конкретных специалистов – закупщиков, логистов и т.д.;

- копии электронной переписки с представителями контрагента, где обсуждаются какие-то вопросы касаемо сделки или назначаются переговоры.

| Обратите внимание!Обратите внимание на тот электронный ящик, с которого ведет переписку контрагент. Вряд ли серьезный контрагент будет отправлять деловые письма и коммерческие предложения с почтовых ящиков не своего сервера, а mail.ru, yandex.ru, gmail.com и т.д. |

- краткие резюме встреч;

- скриншоты страниц сайта контрагента. Эту информацию стоит обновлять, и поэтому необходимо, чтобы на скриншотах были видны даты;

- фотографии офиса/склада контрагента. На фотографиях желательны даты сьемки;

- фотографии с сотрудниками контрагента, например, сделанные во время переговоров/совместных конференций;

- пресс-релизы, буклеты и иные рекламные материалы контрагента;

- информация из СМИ (статьи, исследования и т.п.), где упоминается контрагент;

- копии авансовых отчетов, если они относятся к встречам с контрагентом.

Принцип 6. Сформулируйте дополнительные выгоды от сотрудничества с контрагентом. Зафиксируйте в виде некой аналитической записки те дополнительные преимущества, которые возникают в ходе сотрудничества с контрагентом.

Пример:В качестве дополнительных выгод могут выступать:

|

Как свидетельствует судебная практика, такие аргументы могут быть приняты судами:

К сожалению, нельзя оправдаться (именно такой термин тут уместен) только привлекательностью сделки. Хотя, казалось бы, это логично.

Ведь если та или иная сделка будут совершенны на более выгодных условиях, и государство, и компания не окажутся «в накладе».

Но, увы, сейчас обязанность налогоплательщика заключается не только в оценке коммерческой выгоды потенциальной сделки, но и в оценке контрагента по вышеперечисленному алгоритму.

Источник: https://etpfs.ru/articles/kak_proyavit_dolzhnuyu_osmotritelnost_v_zakupochnoy_deyatelnosti/

Проявление должной осмотрительности при выборе контрагента

Осмотрительность и осторожность в предпринимательстве

Риск и налоговые последствия

Сбор информации о контрагенте (источники)

Оценка собранной информации

Проверка личности. Недопустимое использование сведений

Конкретные признаки неблагонадежности контрагента по материалам судебной практики

Осмотрительность комиссионера

Действия в чужом интересе и осмотрительность

Осмотрительность и осторожность в предпринимательстве

Должная осмотрительность при выборе контрагента по общему правилу не вменяется законодательством в обязанность при ведении коммерческой или хозяйственной деятельности. Тем не менее напомним, что согласно ст.

2 Гражданского кодекса РФ (далее — ГК РФ) под предпринимательской понимается осуществляемая на свой риск деятельность, целью которой выступает извлечение прибыли.

То есть, не проявляя осмотрительности, предприниматель рискует своими деньгами.

Осмотрительность в выборе контрагента имеет для хозяйствующего субъекта существенное значение в следующих ситуациях:

- При приобретении товаров или работ/услуг плательщиками НДС. Покупатель (заказчик), перечисляя денежные средства контрагенту, одновременно перечисляет ему сумму налога на добавленную стоимость, которую тот обязан в дальнейшем перечислить в бюджет. При неисполнении этой обязанности продавцом (исполнителем) покупатель (заказчик), уменьшая налогооблагаемую базу (производя зачет налога), фактически имеет необоснованную налоговую выгоду.

- Продаже товаров или оказании услуг / выполнении работ. Продавец (исполнитель) имеет риск неоплаты или неполной оплаты в том случае, если договором предусмотрена полная или частичная рассрочка оплаты или оплата после передачи товара или приемки работы/услуги.

- Заключении сделки во исполнение договора комиссии. Ст. 993 ГК РФ возлагает ответственность на комиссионера, не проявившего необходимую осмотрительность, за неисполнение обязательств третьим лицом.

- Действии в чужом интересе. В этом случае ст. 980 ГК РФ прямо предписывается проявление заботливости и осмотрительности.

Риск и налоговые последствия

Непроявление осмотрительности и осторожности при выборе контрагента вызывает наибольшие проблемы именно с точки зрения налогового законодательства. Это обусловлено следующим:

- Даже проведя полную проверку партнера, организация не может располагать точной информацией о том, перечислил ее контрагент налог в бюджет или нет.

- Если партнером, не уплатившим налог, выступило подконтрольное юридическое лицо, такая операция может быть признана искажением фактов хозяйственной жизни (ст. 54 Налогового кодекса РФ, письмо ФНС России «О рекомендациях по применению положений статьи 54.1 НК РФ» от 31.10.2017 № ЕД-4-9/22123). В этом случае уменьшение налога будет признано неправильным даже при наличии доказательств полной проверки контрагента.

- Факт неуплаты партнером налога может всплыть при налоговой проверке, проводимой по прошествии значительного времени. Итогом этого будет не только восстановление суммы налога, ранее принятого организацией к зачету, но и требование об уплате штрафа в размере 20% (ст. 122 НК РФ), а также пеней за весь период с момента получения необоснованной выгоды (ст. 75 НК РФ).

Обжалуя требование фискального органа, организация должна будет доказать, что:

- заключая сделку, она не преследовала цель не платить налог;

- обязательство было выполнено контрагентом (то есть сделка не носила мнимый характер).

Признаки, свидетельствующие о необоснованной выгоде, перечислены в пп. 4–5 постановления Пленума ВАС РФ «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» от 12.10.2006 № 53.

Сбор информации о контрагенте (источники)

С целью снижения риска проверка контрагентов должна производиться максимально тщательно, с использованием различных источников. Основными официальными ресурсами для получения информации могут выступать сайты государственных органов:

- картотека арбитражных дел;

- портал фискального органа;

- база данных судебных приставов-исполнителей.

Данные о судебных делах и исполнительных производствах могут свидетельствовать о наличии проблем с платежеспособностью контрагента. А с точки зрения предупреждения налоговых рисков наиболее важной является информация, полученная с помощью электронных сервисов на сайте налогового органа:

- выписка из ЕГРЮЛ;

- сведения о наличии задолженности по налогам или непредставлении налоговой отчетности;

- проверка предстоящего исключения из реестра предприятий;

- сведения о возможной ликвидации или реорганизации;

- информация из реестра дисквалифицированных лиц;

- сведения об адресах массовой регистрации;

- списки фирм, зарегистрированных на подставных лиц;

- списки лиц, являющихся руководителями нескольких организаций.

В качестве подтверждения проведенной проверки можно подготовить скриншоты страниц с данными о потенциальном контрагенте и оформить справку за подписью ответственного за проверку специалиста (см., например, об использовании скриншотов при доказывании осмотрительности в постановлении 18-го арбитражного апелляционного суда от 18.08.2015 по делу № А76-4061/2015).

Оценка собранной информации

После того как была собрана вся имеющаяся в отношении контрагента информация, необходимо провести ее анализ. Оценка риска контрагента должна производиться на основе разумного и комплексного подхода, так как даже наличие отдельных отрицательных признаков не может в полной мере служить поводом для отказа от сотрудничества с этим партнером.

Разберем, какие признаки являются безусловным поводом для прекращения взаимоотношений, а на какие можно закрыть глаза.

Недопустимые признаки:

- сведения, представленные проверяемым лицом, не соответствуют информации из ЕГРЮЛ (например, другой исполнительный орган, другой ИНН, адрес и т. п.);

- предстоящее исключение из реестра как по причине признания недействующим юридическим лицом, так и в результате ликвидации является достаточным основанием для отказа от дальнейшего сотрудничества;

- лицо, выступающее в качестве исполнительного органа контрагента, включено в список дисквалифицированных лиц или является подставным.

Признаки, которые следует оценивать в комплексе с другими данными:

- наличие задолженности по уплате налогов может носить как кратковременный, так и постоянный характер;

- предстоящая реорганизация не всегда означает невозможность заключения сделок, так как при этой процедуре всегда есть правопреемник;

- адрес массовой регистрации также не является однозначным поводом для отказа от договорных отношений, так как вполне может иметь место при размещении организации в бизнес-центре;

- ситуации, при которых руководитель исполнительного органа занимает аналогичные посты в нескольких фирмах, также нередки, но и не являются критичными.

Проверка личности. Недопустимое использование сведений

При заключении сделки необходимо убедиться в том, что лицо, которое выступает в качестве представителя организации, действительно является ее уполномоченным лицом. К таковым относятся:

Источник: https://rusjurist.ru/dogovory/zaklyuchenie_dogovora/proyavlenie_dolzhnoj_osmotritelnosti_pri_vybore_kontragenta/

Осмотрительность при выборе контрагента. Куда смотреть?

В 2006 году ВАС РФ своим изрядно нашумевшим постановлением №53 ввел такое понятие, как налоговая выгода.

Под этот термин суд подвел любое обстоятельство, результат наличия которого ведет к уменьшению размера налога для налогоплательщика.

То есть: меньше налоговая ставка – это налоговая выгода; больше расходов – налоговая выгода и т.д.

И хотя понятие «налоговой выгоды» можно отнести к любому уменьшению размера налоговой обязанности, однако в первую очередь его применяют при оценке коммерческой деятельности предпринимателей и организаций по налогу на прибыль и налогу на добавленную стоимость. Это следует, в частности, из признаков, описанных в пунктах 5 и 6 Постановления №53.

Так вот, сформулированный ВАС РФ подход оценки обоснованности получения налогоплательщиком налоговой выгоды, поддержанный впоследствии многочисленной судебной практикой, можно свести к формуле:

обоснованная налоговая выгода — это реальность хоз. операции + должная осмотрительность.

Кстати, этот подход и признаки необоснованной налоговой выгоды в скором времени могут быть закреплены непосредственно в НК РФ. Инициатором соответствующего законопроекта выступил Совет Федерации РФ.

С реальностью хозяйственных операций, отраженных в первичных документах, дело обстоит более-менее ясно. Результаты хоздеятельности налогоплательщика можно увидеть, оценить, наконец, пощупать. Процесс исполнения сделки можно подтвердить как документами, так и показаниями свидетелей.

Расходы по прибыли в этом случае подтверждаются в соответствии с их (как выразился ВАС РФ) действительным экономическим смыслом.

Вычеты же по НДС при наличии реальности возможны лишь в случае подписания счета-фактуры не лицами, значащимися в учредительных документах в качестве руководителей.

При иных обстоятельствах (непринятие на учет, отсутствие доказательств перевозки и т.д.) основания для принятия вычетов по НДС отсутствуют.

А вот с понятием «надлежащей (должной) осмотрительности» немного сложнее.

Например, отсутствует конкретное определение осмотрительности и ее признаки. Суды руководствуются общими представлениями о явлении и выработанными судебной практикой критериями.

Если обобщить имеющиеся формулировки, то под должной осмотрительностью можно понять предпринятие всех возможных действий и мер и выполнение требуемого уровня разумной заботливости, направленных на получение необходимой и достоверной информации о потенциальном контрагенте общества.

Чаще всего осмотрительность признается ненадлежащей, когда:

- контрагент хоть и действующий, однако первичные документы оформлены с нарушениями, в том числе с учетом времени, необходимого на доставку или производство товара, выполнение работ или оказание услуг,

- работы выполнены (услуги оказаны) не тем лицом, которое указано в документах (в том числе налогоплательщиком своими силами),

- отсутствуют документальные подтверждения полномочий руководителя компании-контрагента (его представителя),

- налогоплательщик не удостоверился в личности руководителя и представителей контрагента,

- руководитель контрагента не подтверждает свое руководство или взаимоотношения с заявителем,

- отсутствует информация о фактическом месте нахождения контрагента, а место его регистрации является «массовым»,

- расчетный счет контрагента не свидетельствует о реальной деятельности,

- отсутствуют сведения о приобретении контрагентом товаров для последующей реализации в адрес налогоплательщика,

- отсутствуют производственные и (или) торговые площади, собственная или арендованная недвижимость, оборудование, транспорт, работники,

- контрагент не зарегистрирован в госреестре или имеются нарушения при регистрации.

И это не полный список возможных обстоятельств.

Разумеется, каждое из названных обстоятельств в отдельности не приведет к доначислению налогов. Однако они и не возникают по одному. Налоговые органы обычно устанавливают, а суды оценивают их совокупность. Чем больше обстоятельств установлено, тем более призрачна надежда на подтверждение налоговой выгоды.

Неблагоприятные последствия недостаточной осмотрительности в предпринимательской деятельности ложатся на лицо, заключившее такие сделки, и желающее в результате их осуществления подтверждения расходов и вычетов.

Это явление солидарной налоговой ответственности является нормальным для российской действительности.

Логика в том, что такие последствия не могут быть перенесены на федеральный бюджет посредством уменьшения налоговых обязательств и осуществления необоснованных выплат (возмещения).

При этом зачастую проверка заявителем только государственной регистрации контрагента и его постановки на учет в налоговом органе судами не признаются проявлением налогоплательщиком должной осмотрительности. Этого уже не достаточно.

Что же следует сделать, чтобы стало достаточно?

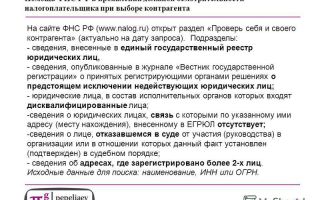

Первой возможностью проявить должную осмотрительность, с чего следует начинать, является электронный сервис «Проверь себя и контрагента», функционирующий на официальном сайте ФНС России.

http://www.nalog.ru/

Там же существуют полезные разделы со сведениями о лицах, отказавшихся от участия (руководства) в организации, а также со сведениями о массовых адресах регистрации.

То есть ФНС с некоторых пор ставит неблагонадежных контрагентов на заметку, и эти заметки можно прочесть.

Естественно, документы, подтверждающие создание, правомочия и реальное осуществление деятельности, следует получить и у контрагента.

Например, заверенные печатью организации и подписью ее руководителя копии учредительных документов, свидетельств о государственной регистрации и постановке на налоговый учет, приказа о назначении генерального директора и главного бухгалтера поставщика, выписку из ЕГРЮЛ на дату, близкую к дате совершения сделки.

- Поинтересоваться, кто уполномочен подписывать счета-фактуры от имени руководителя и главного бухгалтера, а также потребовать представить копии соответствующих приказов, доверенностей.

- Запросить копии декларации по НДС за предшествующий налоговый период, с отметкой о приеме налоговой инспекцией, копии лицензий (если вид деятельности лицензируемый);

- Истребовать сведения о работниках в виде справки о среднесписочной численности, сведения о наличии транспортных, основных средств в виде, например, бухгалтерской справки.

- Информация о том, не привлекался ли контрагент к налоговой или административной ответственности (например, в виде справки от имени руководителя) тоже будет не лишней.

Однако, возможно, важнейшей возможностью, которой нельзя пренебрегать, является проверка реальности личностей, выступающих от имени контрагента.

То есть следует удостовериться, что лицо, назвавшее себя руководителем, действительно является таковым и соответствует паспорту, а представитель (в том числе и непосредственный исполнитель) имеет соответствующие полномочия и так же соответствует паспорту.

Да, согласен, как-то не совсем комильфо требовать паспорт у человека, с которым собираешься заключить сделку на пару миллионов. Уверяю, что пара миллионов налогов, пеней и штрафов (из-за того, что не удостоверились в личности подписывающего и привозящего документы) впоследствии станут гораздо более не комильфо, чем неудобство при изучении паспортов.

Налогоплательщику следует разработать, утвердить и применять локальный акт по организации преддоговорной работы с контрагентами, в котором указывались бы ее цели, принципы деятельности и взаимодействия менеджеров, служб снабжения и безопасности, юристов и других должностных лиц налогоплательщика, контактирующих с потенциальными контрагентами, а также перечислены документы, которые необходимо запрашивать у поставщиков и других лиц.

Если контрагент «забуксует» при представлении какой-то информации, то это может служить верным признаком его неблагонадежности. Значит, ему есть что скрывать.

Конечно, руководитель может сослаться, что запрашиваемые сведения составляют коммерческую тайну. В таком случае следует получить по этому поводу соответствующий ответ, чтобы иметь в дальнейшем возможность на него ссылаться.

При этом не являются коммерческой тайной сведения:

- содержащиеся в учредительных документах юридического лица, документах, подтверждающих факт внесения записей о юридических лицах и об индивидуальных предпринимателях в соответствующие государственные реестры;

- содержащиеся в документах, дающих право на осуществление предпринимательской деятельности;

- о нарушениях законодательства Российской Федерации и фактах привлечения к ответственности за совершение этих нарушений;

- о перечне лиц, имеющих право действовать без доверенности от имени юридического лица;

- информация из других официальных источников.

Разумеется, изложенное выше относится в первую очередь к тем налогоплательщикам, которые заранее желают избежать возможных проблем с налоговыми органами и специально не ищут встречи с недобросовестными контрагентами. Организациям же, у которых уже имеются проблемы или которые намеренно имели взаимоотношения с «однодневками», следует применять иные методы.

Источник: https://zakon.ru/Blogs/OneBlog/12079

«Платят налоги за себя и «за того парня»: почему надо знать, как НЕ работает принцип должной осмотрительности

Фото с сайта inforesist.org

При выборе контрагента компания обязана руководствоваться принципом должной осмотрительности: проверять честность и добросовестность будущего партнера. Иначе есть риск получить в будущем штрафы, доначисления налогов.

Но проблема в том, что четких критериев, что же такое должная осмотрительность, в законодательстве нет. Из-за этого налоговые, судебные органы трактуют формулировку по-разному, и в результате могут вынести не всегда справедливые для бизнеса решения.

Разобраться в деталях, что же такое должная осмотрительность, помогает юрист Людмила Шерснева.

— И в России и в Беларуси от компаний требуют проявления должной осмотрительности при выборе контрагента. То есть: перед тем как начать сотрудничество, надо проверить потенциального партнера на добросовестность.

Людмила Шерснева

Должная осмотрительность при выборе контрагента в настоящее время приобретает особую значимость в связи с тем, что контролируется реальностью операций, учитываемых при расчете двух основных налогов: на прибыль и НДС.

Риск в том, что вместо контрагента, который не уплатил налоги в бюджет, они могут быть предъявлены к компании, которая не проявила должной и разумной осмотрительности при выборе этого контрагента.

В этом случае со стороны налоговых органов сначала последует доначисление налогов.

Если у компании нет денежных средств или недостаточно имущества для их уплаты, то там и до банкротства и субсидиарной ответственности недалеко.

Но при этом в обеих странах есть правовая неопределенность — что же считать должной осмотрительностью? Каковы ее критерии?

Официального, законодательного понятия должной осмотрительности не существует ни в России, ни в Беларуси. Если бы оно существовало, это сильно упростило бы жизнь налогоплательщикам.

Попробую разобраться в этом вопросе и выразить свою точку зрения.

Что происходит в Беларуси?

В белорусском законодательстве есть несколько важных пунктов, которые касаются должной осмотрительности.

В законе «О хозяйственных обществах» аффилированным обществам предписывается проявлять должную осмотрительность и добросовестность в случаях, когда хозобщество, с которым они аффилированы, совершает сделку, в которой заинтересованы аффилированные лица.

В Гражданском кодексе сказано, что лицо (в том числе компания) признается невиновным в том, что не исполнило обязательства (в том числе по уплате налогов), если оно приняло все меры для исполнения обязательства и действовало с должной заботливостью и осмотрительностью, которая от него требовалась по:

- Характеру обязательства

- Условиям гражданского оборота

На первый взгляд формулировка дает возможность предположить: в случае, если компания выбрала контрагента с должной осмотрительностью, то при наступлении объективных причин, по которым тот не смог выполнить свои обязательства, эту компанию можно оправдать. Однако отсутствие четких критериев делает норму ст. 372 ГК оценочной.

Были ли действия лица (компании) достаточными для признания их осмотрительными, определяет суд, исходя из анализа конкретных обстоятельств по делу.

Поэтому компания может заявить о своей должной осмотрительности, только когда полностью докажет, что использовала все возможности для выявления обстоятельств, касающихся добросовестности контрагента (такие же возможности, как если бы их использовал любой другой налогоплательщик в отношении с данным контрагентом).

Фото с сайта moydom.ru

Не проясняет ситуацию и судебная практика, в частности, постановление Президиума Верховного Суда от 27 апреля 2016 № 2, посвященное субсидиарной ответственности при банкротстве.

Суд указал, что «экономическим судам надлежит обеспечить строгое соблюдение законодательства о привлечении к субсидиарной ответственности по обязательствам должника, признанного банкротом.

Не допускать завершения ликвидационного производства по делу о банкротстве при наличии оснований для возложения субсидиарной ответственности по обязательствам должника на других лиц».

Как уже было сказано, отсутствие должной осмотрительности при выборе контрагентов (например, документы подписаны неустановленными лицами, реальность взаимоотношений не подтверждена, у контрагентов отсутствует персонал, имущество и пр.

) может явиться предпосылкой для доначисления компании НДС или налога на прибыль, пени и штрафа в связи с необоснованным применением вычетов по НДС по нереальным сделкам.

Если компания не в состоянии рассчитаться с бюджетом по таким долгам, то за этим может последовать ее банкротство и последующее привлечение контролирующих лиц данной компании к субсидиарной ответственности и возложение на них обязанности погасить долги перед бюджетом.

При этом никаких определений должной осмотрительности в этом Постановлении, равно как и в Законе «Об экономической несостоятельности (банкротстве)», не содержится.

Это привело к тому, что антикризисные управляющие инициируют дела по привлечению к субсидиарной ответственности. Процедура банкротства таким образом не освобождает бизнес от долгов, а перекладывает эти долги на плечи руководителя и собственников.

Должная осмотрительность в России

В отличие от Беларуси, в законодательстве России должная осмотрительность (в контексте уплаты налогов) не закреплена никак. Ни в Гражданском, ни в Налоговом Кодексах слов «должная осмотрительность» нет.

В статье 401 Гражданского кодекса есть слова «заботливость и осмотрительность», но в спорах с налогоплательщиками Федеральная налоговая служба не ссылается на эту статью.

Зданий ФНС России. Фото с сайта nalog.ru

Поэтому можно сделать выводы, что в России должная осмотрительность налогоплательщика существует исключительно на уровне судебной практики. Критерии должной осмотрительности вырабатываются судебной практикой и письмами ФНС. В них налоговое ведомство часто ссылается, опять же, на судебную практику.

Именно суд в России ввел сам термин «должная осмотрительность». Эти слова впервые прозвучали в постановлении Пленума ВАС РФ от 12 октября 2006 № 53. Но и там определения должной осмотрительности нет. Указано лишь, что налоговая выгода может — именно может, а не должна — быть признана необоснованной, если при выборе контрагента налогоплательщик:

- Действовал без должной осмотрительности

- Знал или должен был знать о том, что спорный контрагент допускает нарушения в виде неуплаты налогов

При этом в том же постановлении подтверждается презумпция добросовестности налогоплательщика: ФНС должна доказывать отсутствие должной осмотрительности; налогоплательщик свою добросовестность доказывать не обязан, она и без того подразумевается. Однако на практике получается, что плательщик налога все же вынужден доказывать, что он ничего не нарушал.

После появления Постановления Минфин и ФНС начали развивать тему должной осмотрительности. Начиная с 2007 эти два ведомства издают письма, в которых поясняют свое видение должной осмотрительности, давая налогоплательщикам хоть какие-то критерии этого понятия.

Вот наиболее значительные письма и приказы Минфина и ФНС относительно должной осмотрительности.

Например: приказ ФНС от 30 мая 2007 года №ММ-3−06/333@ (актуальный вариант от 10 мая 2012 года №ММВ-7−2/297@), письмо Минфина РФ от 17 декабря 2014 года № 03−02−07/1/65228 и т.д.

Если подытожить рекомендации ФНС и Минфина о должной осмотрительности, то получится, что контрагент, с которым лучше не работать, имеет такие признаки:

- Налоговая нагрузка ниже среднего уровня по отрасли

- Убытки на протяжении нескольких месяцев подряд

- Доля налоговых вычетов по НДС — 89% или выше за 12 месяцев

- Темп роста расходов опережает рост доходов

- Зарплата на работника ниже среднего уровня по отрасли в субъекте России. Компания платит минимальные налоги либо не платит их вообще и др.

- ИП заявляет, что сумма расходов почти равна сумме доходов

- У компании массовые учредитель (участник), руководитель, место регистрации. По месту регистрации она отсутствует

- Персонала нет, компания состоит из одного руководителя. Нет ни собственного, ни арендованного транспорта.

С другой стороны, в России есть случаи, когда судебная практика признает добросовестными компании, которые не имеют транспорта, не могут подтвердить документально хозяйственные расходы, не имеют основных средств, и у которых присутствуют номинальный учредитель и руководитель.

Сегодня судебная практика в России выработала принцип: самое главное — это реальность спорной операции. Если налогоплательщик доказал, что операция была в действительности, то суды могут «простить» и номинального директора, и массовую регистрацию, и отсутствие персонала с основными средствами и транспортом.

Тем не менее, в последнее время в России стала увеличиваться негативная судебная практика по доначислению НДС и налога на прибыль в связи с работой налогоплательщика с неблагонадежным контрагентом или в связи с непроявлением должной осмотрительности.

Так, с 19 августа 2017 бизнес и ФНС начали ссылаться на новую статью 54.1 Налогового кодекса «Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов».

Она запрещает уменьшать налоговую базу (сумму налога) в случае, если искажены сведения о фактах хозяйственной деятельности или объектах налогообложения.

Фактически это обязывает налогоплательщиков доказывать, что именно заявленная в договоре (контракте) сторона выполнила работу или осуществила поставку, иначе им могут отказать в вычете расходов по НДС и налогу на прибыль.

Но судебная практика по должной осмотрительности — это отдельная тема. Пора переходить к выводам.

Выводы

И в России, и в Беларуси действует правило: при любой неясности закона (или другого акта) решение должно приниматься в пользу налогоплательщика. Это указано в Налоговых кодексах двух стран. Но на практике все иначе.

В Беларуси должная осмотрительность частично закреплена законодательно, однако что считать должной осмотрительностью, совершенно неясно.

В России должная осмотрительность налогоплательщика не закреплена на уровне закона и существует только на уровне судебной практики.

Минфин и ФНС России издают приказы, где поясняют свое видение должной осмотрительности. Эти документы часто дублируют судебную практику.

Итак, четкое понятие и критерии законодательно не определены (то есть являются оценочными). Соответственно, отсутствует перечень необходимых действий и документов, которые нужно выполнить и собрать налогоплательщику для подтверждения проявления им необходимой осмотрительности при выборе контрагентов по сделкам.

Можно сделать вывод, что важнейшие аргументы налогоплательщика в споре с налоговыми органами — реальность спорной хозяйственной операции и наличие у налогоплательщика первичных учетных документов, имеющих юридическую силу.

Скриншот видеокадра с YouTube

Сформулирую также собственное, «неофициальное» определение должной осмотрительности — это перечень действий налогоплательщика, направленных на получение максимума информации о потенциальном контрагенте с целью убедиться, что этот контрагент — добросовестный налогоплательщик. Перечень действий налогоплательщика должен при этом признаваться должной осмотрительностью со стороны и судов, и налоговой службы.

А что с презумпцией добросовестности?

В России действует презумпция добросовестности налогоплательщика. Она зафиксирована в Налоговом кодексе и продублирована определением Конституционного Суда от 25 июля 2001 года № 138-О. Презумпция добросовестности значит, что налоговый орган России обязан доказать, что налогоплательщик:

- Халатно отнесся к выбору контрагента

- Работал с недобросовестным контрагентом

Пока этого не доказано, налогоплательщик считается добросовестным. На него нельзя налагать обязанности, которые не предусмотрены законом. Должная осмотрительность не дает налоговому органу права требовать от налогоплательщика выполнения не предусмотренных законом обязанностей.

Однако на сегодня в России действует презумпция виновности контролирующих должника лиц, когда не кредиторы и арбитражный управляющий должны доказывать вину руководителей и учредителей компании-должника, а сами руководители и учредители — доказывать свою невиновность.

Суды стали исходить из того, что руководитель должен проявлять высшую степень заботливости и осмотрительности, чтобы не допустить ухудшения финансового состояния компании, поэтому основанием для привлечения к субсидиарной ответственности являются не только недобросовестные действия руководителей, но и их «неразумные» действия (в т.ч.

проявление неосмотрительности при выборе контрагента) или бездействие.

В Беларуси тоже не оптимистичная ситуация. Презумпция добросовестности субъектов хозяйствования закреплена в Положении о порядке организации и проведения проверок, утвержденном президентским Указом.

Однако при рассмотрении конкретных споров с контролирующими органами в судах данная презумпция, как правило, не работает.

Во многих случаях суды безоговорочно встают на сторону налогового органа и доначисляют налоги, пени и штрафы.

Дополнительно презумпция добросовестности установлена в недавно вступившем в силу Декрете № 7, однако пока это тоже не вносит ясности — на сегодняшний день презумпция добросовестности является лишь декларацией.

Сегодня налогоплательщики платят «за того парня»: если ваш контрагент не сдает отчетность и не платит налоги, то претензии вам предъявят независимо от того, насколько тщательно вы его проверили и какие документы у вас в отношении него имеются.

И это вы должны будете доказывать реальность операций с контрагентом, а не налоговый орган — отсутствие этих операций.

Читайте также

Источник: https://probusiness.io/law/4080-platyat-nalogi-za-sebya-i-za-togo-parnya-pochemu-nado-znat-kak-ne-rabotaet-princip-dolzhnoy-osmotritelnosti.html