1.3 Методы оценки эффективности использования оборотных активов предприятия

В системе мер, направленных на повышение эффективности работы предприятия и укрепление его финансового состояния, важное место занимают вопросы рационального использования оборотных средств.

Проблема улучшения использования оборотных средств стала еще более актуальной в условиях формирования рыночных отношений. Интересы предприятия требуют полной ответственности за результаты своей производственно-хозяйственной деятельности.

Поскольку финансовое положение предприятий находится в прямой зависимости от состояния оборотных средств и предполагает соизмерение затрат с результатами хозяйственной деятельности и возмещение затрат собственными средствами, предприятия заинтересованы в рациональной организации оборотных средств — организации их движения с минимально возможной суммой для получения наибольшего экономического эффекта .

От эффективности использования оборотных средств зависят не только размер оптимально необходимых для хозяйственной деятельности оборотных средств, но и размер затрат, связанных с владением и хранением запасов, что отражается на себестоимости продукции и в конечном итоге — на финансовых результатах.

Общепринятыми характеристиками эффективности использования оборотных средств являются показатели их оборачиваемости. Ускорение оборачиваемости способствует сокращению потребности в оборотных средствах, приросту объёма продукции, увеличению суммы получаемой прибыли и, следовательно, повышению устойчивости финансового состояния организации.

Оборачиваемость оборотных средств представляет собой длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и её реализации. Кругооборот средств завершается зачислением выручки от продаж на счёт организации [5, с. 356].

Коэффициент оборачиваемости оборотных средств (в оборотах), который характеризует скорость оборота оборотных средств и показывает количество оборотов, совершаемое оборотными средствами за период, и рассчитывается по формуле:

К = В / ОА, (7)

где К — коэффициент оборачиваемости оборотных средств;

В — выручка от продаж;

ОА — средний остаток оборотных средств.

Обобщающим показателем эффективности использования оборотных средств является показатель рентабельности оборотных средств, исчисляемый как соотношение прибыли от продаж или иного финансового результата к величине оборотных средств:

Р= (П / А) х 100%, (8)

где Р — рентабельность оборотных средств;

П — прибыль до налогообложения, руб.;

А — сумма оборотных активов.

Для анализа оборачиваемости запасов товарно-материальных ценностей используются следующие показатели.

Коэффициент оборачиваемости запасов показывает скорость списания запасов в связи с продажей товаров, продукции, работ, услуг по обычным видам деятельности и рассчитывается по формуле:

К = (С + Р) / (З + НДС), (9)

где К — коэффициент оборачиваемости запасов;

С — себестоимость проданных товаров, работ и услуг;

Р — коммерческие расходы;

З — средняя величина запасов;

НДС — налог на добавленную стоимость.

Причём средняя величина запасов рассчитывается по формуле:

З = (З + 3) / 2, (10)

где З, 3 — величина запасов на начало и конец периода соответственно.

Рост оборачиваемости запасов свидетельствует об эффективности и экономном их использовании, интенсификации процессов снабжения, производства и сбыта; снижение оборачиваемости запасов — о росте запасов, опережающем рост себестоимости проданных товаров, продукции, работ, услуг, и о более медленном снижении запасов по сравнению со снижением себестоимости.

Диспропорция запасов и себестоимости проданных товаров, продукции, работ, услуг может выражаться в виде избыточных остатков сырья, материалов и незавершенного производства или в виде избыточных остатков готовой продукции и товаров.

Относительный рост запасов сырья, материалов и незавершенного производства может означать увеличение объёмов производства, которому пока не соответствуют объёмы продаваемых товаров, продукции, работ, услуг, или замедление производственных процессов и процессов обращения, обусловленное технологическими причинами.

Относительный рост запасов готовой продукции и товаров может отражать снижение спроса на готовую продукцию и товары предприятия.

Снижение оборачиваемости запасов служит основанием для проведения тщательного анализа организации производственно-хозяйственных процессов, маркетинговой политики, в ходе которой могут быть определены необходимые мероприятия по ускорению оборота (они могут касаться загрузки производственных мощностей, сменности работы оборудования, оптимальности номенклатуры выпускаемой продукции и т. д.).

Для оценки оборачиваемости дебиторской задолженности используют следующие коэффициенты.

Коэффициент оборачиваемости дебиторской задолженности (в оборотах) показывает расширение или снижение коммерческого кредита, предоставляемого организацией, и рассчитывается по формуле:

К = В / ДЗ, (11)

где К — коэффициент оборачиваемости дебиторской задолженности;

ДЗ — средняя дебиторская задолженность.

Причём средняя дебиторская задолженность рассчитывается по формуле:

ДЗ = (ДЗ + ДЗ) / 2, (12)

где ДЗ, ДЗ — дебиторская задолженность на начало и на конец периода соответственно.

Рост оборачиваемости дебиторской задолженности может отражать улучшение платёжной дисциплины покупателей (своевременное погашение покупателями задолженности перед предприятием) и (или) сокращение продаж с отсрочкой платежа (коммерческого кредита покупателям) — по срокам или по стоимости сделок.

Снижение оборачиваемости дебиторской задолженности свидетельствует о снижении платёжной дисциплины покупателей и об увеличении продаж с отсрочкой платежа.

Динамика этого показателя в значительной степени зависит от кредитной политики предприятия, устанавливающей принципы расчётов с покупателями, и от эффективности системы кредитного контроля, обеспечивающей своевременность поступления оплаты от покупателей за отгруженные товары, выполненные работы, предоставленные услуги .

Период погашения дебиторской задолженности рассчитывается по формуле:

Т=Д / К, (13)

где Т — период погашения дебиторской задолженности.

Чем продолжительнее период погашение дебиторской задолженности, тем выше риск её возвращения. Данный показатель следует анализировать по юридическим и физическим лицам, видам продукции, условиям счетов, условиям заключения сделок и т. п.

Рекомендуется рассчитать и другой показатель движения дебиторской задолженности — долю дебиторской задолженности в общей величине оборотных активов организации:

д = (З/А) х 100%, (14)

где д — доля дебиторской задолженности в общей величине оборотных активов организации.

Чем больше удельный вес дебиторской задолженности, тем менее мобильна структура имущества (активов) организации.

Анализ оборачиваемости денежных средств и краткосрочных финансовых вложений

Краткосрочные финансовые вложения прибавляют к денежным средствам, поскольку являются своеобразным их резервом.

Для оценки оборачиваемости денежных средств и краткосрочных финансовых вложений используются следующие показатели.

Коэффициент оборачиваемости денежных средств и краткосрочных финансовых вложений показывает скорость оборота и рассчитывается по формуле:

К = В / (ДС + КФВ), (15)

где К — коэффициент оборачиваемости денежных средств и краткосрочных финансовых вложений;

(ДС + КФВ) — средняя сумма денежных средств и краткосрочных финансовых вложений за период.

Период оборота денежных средств и краткосрочных финансовых вложений определяется по формуле:

Т = Д / К, (16)

где Т — период оборота денежных средств и краткосрочных финансовых вложений.

Снижение оборачиваемости и рост среднего срока оборота денежных средств и краткосрочных финансовых вложений свидетельствует о нерациональной организации работы предприятия, допускающего замедление использования высоколиквидных активов, основное предназначение которых — обслуживание производственно-хозяйственного оборота предприятия.

Исключением является случай, когда оборачиваемость замедляют депозиты, входящие в состав краткосрочных финансовых вложений, но это сопряжено с высокими процентами по депозитам (т. е. снижение оборачиваемости данного вида активов компенсируется ростом их рентабельности).

Рост оборачиваемости и снижение среднего срока оборота денежных средств и краткосрочных финансовых вложений свидетельствует о повышении эффективности управления высоколиквидными активами.

Таким образом формирование политики управления оборотными активами является составной частью финансовой стратегии предприятия, заключающейся в определение принципиальных подходов к формированию необходимого объема и состава оборотных активов с учетом темпов изменения средней их суммы в сопоставлении с темпами изменения объема реализации продукции и средней суммы всех активов, рационализации и оптимизации структуры источников их финансирования, что позволяет определить общий уровень эффективности управления оборотными активами на предприятии и выявить основные направления его повышения в предстоящем периоде.

Эффективное использование оборотных активов предполагает выбор политики управления оборотными активами на конкретный период развития предприятия.

Суть политики управления оборотным капиталом состоит в определении достаточного уровня и рациональной структуры текущих активов и в определении величины и структуры источников их финансирования.

Можно выделить три основных модели управления оборотными средствами: агрессивную, консервативную и умеренную.

Основная черта современного периода — нехватка у предприятий оборотных средств. А значит можно отметить, что своевременный и объективный анализ движения, наличия, эффективности использования оборотных средств позволит руководству предприятия определить резервы роста эффективности использования оборотных средств предприятия.

Источник: http://fin.bobrodobro.ru/9777

Эффективность использования оборотных средств предприятия

Ключевые слова:оборотные средства, финансовый анализ, оборотные фонды

Оборотные средства — это совокупность денежных средств предприятия, необходимых для формирования и обеспечения кругооборота производственных оборотных фондов и фондов обращения [1].

К основным средствам относятся также капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и вложения в арендованные объекты основных средств.

В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Для учета, анализа и оценки основные средства группируются по функциональному назначению; по отраслевому признаку; по вещественно-натуральному составу; по степени участия в производственном процессе [2].

Эффективность использования оборотных средств зависит от многих факторов. Среди них можно выделить внешние факторы и внутренние.

К внешним факторам относятся:

– общая экономическая ситуация,

– особенности налогового законодательства,

– условия получения кредитов и процентные ставки по ним,

– возможность целевого финансирования, участие в программах, финансируемых из бюджета.

Повышение эффективности использования оборотных средств обеспечивается ускорением их оборачиваемости на всех стадиях кругооборота.

Эффективная организация производственных запасов является важным условием повышения эффективности использования оборотных средств. Основные пути сокращения производственных запасов сводятся к:

– их рациональному использованию;

– ликвидации сверхнормативных запасов материалов;

– совершенствованию нормирования;

– улучшению организации снабжения, в том числе путем установления четких договорных условий поставок и обеспечения их выполнения, оптимального выбора поставщиков, налаженной работы транспорта.

Важная роль принадлежит улучшению организации складского хозяйства.

Сокращение времени пребывания оборотных средств в незавершенном производстве достигается путем:

– совершенствования организации производства,

– улучшения применяемых техники и технологии,

– совершенствования использования основных фондов, прежде всего их активной части,

– экономии по всем стадиям движения оборотных средств.

Важнейшими предпосылками сокращения вложений оборотных средств в сферу обращения являются

– рациональная организация сбыта готовой продукции,

– применение прогрессивных форм расчетов,

– своевременное оформление документации и ускорение ее движения,

– соблюдение договорной и платежной дисциплины. [4]

Оборотные средства — это часть средств производства, которые целиком потребляются в каждом цикле производства, полностью переносят свою стоимость на производимую продукцию и целиком возмещаются после каждого производственного цикла. Они классифицируются по следующим элементам:

– Производственные запасы (сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара, запасные части для ремонта оборудования, малоценные и быстроизнашивающиеся предметы);

– Незавершенное производство и полуфабрикаты собственного производства;

– Расходы будущих периодов;

– Фонды обращения.

Цель анализа оборотных фондов предприятия — выявление возможных путей ускорения оборачиваемости средств, задействованных в текущей деятельности предприятия.

По состоянию на 1 января 2016 года, состав оборотных средств «Материал центра» выглядит следующим образом (Таблица 1):

Таблица 1

Состав оборотных средств ООО «Материал центра»,тыс. руб.

| Наименование показателей | 2013г. | 2014г. | 2015г. | Темпы роста, в% 2015г. К | |

| 2013 г. | 2014 г. | ||||

| Запасы | 289, 1 | 655, 5 | 702,4 | 242,96 | 107,15 |

| НДС по приобретенным ценностям | 7 235 | 7 478 | 7 964 | — | — |

| Краткосрочная дебиторская задолженность | 1 791, 6 | 2 164, 9 | 2 334, 2 | 130,28 | 107,82 |

| Краткосрочные финансовые вложения | 9735 | 10 102 | 8 891 | 91,33 | 88,04 |

| Денежные средства | 41 557 | 51 679 | 55 457 | 49,89 | 36,88 |

| Прочие оборотные активы | — | 389 | 456 | — | 65,78 |

| Итого оборотных средств | 60 607,7 | 72 468,4 | 75 804,6 | 127,16 | 101,41 |

Как видно из данных таблицы, в целом по предприятию наблюдается рост состава запасов, в 2015 году сумма составила 702,4 тыс. руб, что на 46,9 тыс. руб. выше, чем в прошлом отчетном периоде, если смотреть в динамике 2013 года, то показатель вырос на 413,3 тыс. руб. за два года.

Значительную долю в оборотных средствах «Материал центра» занимает краткосрочная дебиторская задолженность — 130,3 % в 2013 году, 107,8 % в 2014 году. В период с 2013 по 2015 гг. краткосрочная дебиторская задолженность выросла на 31,5 %, что является положительным фактором, т. к. в пользу устойчивости организации.

Сравнительно небольшую долю в оборотных средствах «Материал центра» занимает показатель прочих оборотных активов 2,5 тыс. руб. за 2015 период и 3.8 тыс. руб за про 2014 год.

Для анализа оборотных средств ООО «Материал центр» рассчитаем несколько показателей:

1) Коэффициент оборачиваемости (Коб)

Коб = Выручка (процентный доход)/Среднегодовая стоимость оборотных средств (ОбС)

Коб (2015 г.) = 46 845/60 369,35= 0,77

Коб (2014 г.) = 44 459/70 099,7= 0,63

Коб (2013 г.) = 41 895/73 120,8= 0,57

Значение коэффициента оборачиваемости в организации за три года выросло, что свидетельствует о повышении эффективности использования ресурсов компании.

2) Время обращения (ВО)

ВО = 360/Коб

ВО (2015 г.) = 360/0,77 = 467 дней

ВО (2014 г.) = 360/0,63 = 571 день

ВО (2013 г.) = 360/0,57 = 631 день

Как видно из расчетов, время обращения оборотных средств за период с 2013 по 2015 гг. сократилось на 164 дня, что является положительным фактором, т. к. уменьшается потребность в оборотных средствах и позволяет использовать ресурсы более эффективно.

3) Коэффициент загрузки (Кзагр)

Кзагр = 1/Коб

Кзагр (2015 г.) = 1/0,77 = 1,29 руб.

Кзагр (2014 г.) = 1/0,63 = 1,58 руб.

Кзагр (2013 г.) = 1/0,57 = 1,75 руб.

Значение коэффициента загрузки за анализируемый период снизилось, что говорит о повышении эффективности использования оборотных средств.

4) Коэффициент отдачи (Котд)

Котд = Чистая прибыль/Среднегодовая стоимость оборотных средств

Котд (2015 г.) = 7 376,2/60 369,35= 0,122 руб.

Котд (2014 г.) = 7 378.8/70 099,7= 0,105 руб.

Котд (2013 г.) = 7 130,1 /73 120,8 = 0,097 руб.

Значение коэффициента отдачи за анализируемый период возрос с коэффициента 0,0097 руб. в 2013 году до 0,122 руб. в 2015 году. Таким образом, выгода на каждый рубль оборотных средств возросла и составила 0,122 рубля. Это обусловлено тем, что темпы роста чистой прибыли отстают от темпов роста среднегодовой стоимости оборотных средств.

Таким, образом, оборачиваемость оборотных средств ООО «Материал центр» за три года ускорилась на 164 дня — с 631 дня в 2013 году до 467 дней в 2015 году. Это привело к увеличению оборачиваемости средств на 0,2 — с 0,57 в 2013 году до 0,77 в 2015 году, а также к снижению коэффициента загрузки средств в обороте на 0,46 рубля — с 1,75 руб. в 2013 году до 1,29 руб. в 2015году.

Вывод: В исследуемом периоде эффективность использования оборотных средств повысилась, т. к. наблюдается ускорение оборачиваемости средств, задействованных в текущей финансово-хозяйственной деятельности.

Так, продолжительность одного кругооборота средств уменьшилась примерно на 104 дня в 2015 году и на 60 дней в 2014 году, это можно объяснить за счет влияния следующих факторов: среднегодовая величина оборотных средств возросла на 12 751.45 тыс. руб. в 2015 году по сравнению с 2013 годом, где представленный показатель составил 60 369,35 тыс. руб.

Оборачиваемость ускорилась на 104 и 60 дней соответственно. Основной причиной ускорения оборачиваемости явилось то, что темпы роста выручки (процентного дохода) оказались выше темпов роста среднегодовой стоимости оборотных средств.

В дальнейшем, оборачиваемость средств можно ускорить за счет увеличения среднедневного и годового объемов деятельности (усилить контроль за возвращением дебиторской задолженности, расширить ассортимент услуг, усилить производственные мощности). Также необходимы мероприятия по увеличению собственного капитала, что позволит повысить устойчивость организации и снизить зависимость от внешних источников финансирования.

Литература:

- Фролова Т. А. Экономика предприятия: Понятие оборотных средств

- Т. И. Юркова, С. В. Юрков. Экономика предприятия. Электронный учебник. http://www.aup.ru/books/m88/2_1.htm

- В. П. Волков, А. И. Ильин, В. И. Станкевич и др.. Экономика предприятия: Учеб. пособие / В. П. Волков, А. И. Ильин, В. И. Станкевич и др.; Под общ. ред. А. И. Ильина, В. П. Волкова. — М.: Новое знание,2003. — 677 с.. 2003

- Финансовый анализ http://1fin.ru/?id=281&t=1008

Основные термины (генерируются автоматически): средство, среднегодовая стоимость, краткосрочная дебиторская задолженность, оборотное средство ООО, день, повышение эффективности использования, время обращения, процентный доход, Незавершенное производство, темп роста.

Источник: https://moluch.ru/archive/132/36867/

Показатели эффективности использования оборотных средств

Финансовое состояние, ликвидность и платежеспособность организации в большей степени зависят от уровня деловой активности, оптимальности использования оборотного капитала, оценки его величины и структуры.

В связи с тем, что оборотные средства формируют основную долю ликвидных активов любой организации, их величина должна быть достаточной для обеспечения ритмичной и равномерной работы компании и, как следствие, получения прибыли.

Использование оборотных средств в операционной деятельности должно осуществляться на уровне, минимизирующем время и максимизирующем скорость обращения оборотного капитала и превращения его в реальную денежную массу для последующего финансирования и приобретения новых оборотных средств.

Потребность в финансировании пропорционально зависит от скорости оборота активов.

Чем ниже оборачиваемость оборотных средств, тем больше потребность в привлечении дополнительных источников финансирования, так как у организации отсутствуют свои денежные средства для осуществления хозяйственной деятельности. Таким образом, показатели оборачиваемости оборотного капитала тесно связаны с платежеспособностью и ликвидностью структуры бухгалтерского баланса.

В практике анализа, для оценки оборотных активов применяют разнообразные коэффициенты оборачиваемости, которые могут быть определены как по всему оборотному капиталу фирмы в целом, так и по отдельным составляющим этот капитал элементам или их группам.

Наличие и эффективность оборотного капитала определяются и анализируются непосредственно по данным бухгалтерского баланса.

Изменение остатков оборотного капитала в целом и по его отдельным группам и элементам является следствием непрерывности производственного цикла, в процессе которого запасы потребляются, а их возобновление и пополнение возможно только в результате продажи продукции (работ, услуг) и получения денежных средств.

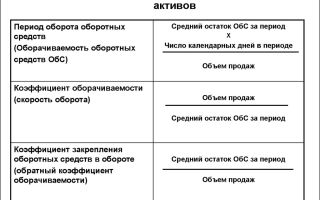

Эффективность использования оборотных средств предприятия оценивается с использованием следующих показателей:

1. Длительность одного оборота (Д). Показывает, за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции. Определяется по формуле:

2. Коэффициент оборачиваемости (Коб). Информирует о количестве оборотов, совершаемых за определенный период оборотными средствами организации. Коэффициент рассчитывается по формуле:

При анализе показателя необходимо уделить внимание сравнению уровня коэффициента оборачиваемости по данным анализируемого предприятия и родственных предприятий, а также компаний-конкурентов.

Одним из главных направлений анализа является и изучение динамики показателя. Рост показателя говорит об ускорении оборачиваемости.

Чем выше число оборотов, тем меньше средств необходимо иметь организации для операционной деятельности.

3. Коэффициент загрузки оборотных средств (Кз). Показатель характеризует величину оборотных средств, приходящихся на один рубль реализованной продукции:

4. Рентабельность оборотных средств (Рс). Показатель рассчитывается как отношение прибыли (валовой или чистой) к среднегодовой стоимости оборотных средств по следующей формуле:

Для наглядности расчета эффективности использования оборотных средств, можно свести показатели в обобщающую таблицу:

| 1 | Выручка от продаж, тыс. руб. |

| 2 | Среднегодовой остаток оборотных средств, тыс. руб. |

| 3 | Стоимость реализованной продукции, тыс. руб. |

| 4 | Прибыль, тыс. руб. |

| 5 | Коэффициент оборачиваемости |

| 6 | Длительность одного оборота, дни |

| 7 | Коэффициент загрузки оборотных средств |

| 8 | Рентабельность оборотных средств, % |

Ускорение оборачиваемости оборотных средств, т.е.

сокращение времени прохождения оборотными средствами всего кругооборота и отдельных его стадий снижает потребность в этих средствах, происходит высвобождение оборотных средств из оборота.

И наоборот, замедление оборачиваемости, сопровождается вовлечением дополнительных средств в оборот, что негативно влияет на эффективность использования оборотных средств.

Высвобождение оборотных средств в результате ускорения их оборачиваемости может быть абсолютным и относительным.

Абсолютное высвобождение оборотных средств (Сабс) происходит в тех случаях, когда объем реализации обеспечен меньшим использованием оборотных средств в отчетном периоде (С1) по сравнению с базисным периодом или плановой потребностью (С0):

Относительное высвобождение оборотных средств (Сотн) получается при ускорении оборачиваемости с ростом объема продаж или производства. Главное отличие от абсолютного высвобождения, это то что, при этом средства компании не могут быть изъяты из оборота без сохранения непрерывности производства. Относительное высвобождение оборотных средств определяется по формуле:

Основными показателями эффективности использования оборотных средств являются показатели их оборачиваемости. Ускорение оборачиваемости способствует сокращению потребности в оборотных активах, приросту объема продукции, увеличению суммы получаемой прибыли и, следовательно, повышению устойчивости финансового состояния.

Для получения максимально полной информации о состоянии оборотных средств рекомендуется рассматривать соответствующие показатели в динамике за определенный временной интервал (как правило, 3 периода), соблюдая требование сопоставимости показателей. Такой анализ позволяет охарактеризовать изменения, которые происходили в организации за анализируемые периоды, и спрогнозировать их на будущее.

Источник: http://afdanalyse.ru/publ/finansovyj_analiz/analiz_oborotnykh_sredstv/pokazateli_ehffektivnosti_ispolzovanija_oborotnykh_sredstv/34-1-0-236

Оборотные активы предприятия: классификация видов и способы финансирования. Эффективность использования оборотных активов компании

Оборотные активы — ϶ᴛᴏ денежные средства которые имеет в своем распоряжении предпр или те виды активов которые в случае крайне важно сти будут обращены в денежные средства, проданы или использованы в течении года: 1. По характеру формирования финансовых источники выделают чистые, оборотные и вало-вые активы.

а) Валовые активы – общие активы сформированы за счёт собственного и заемного капитала. б) Чистые оборотные активы – характеризуют ту часть активов, которая сформирована из собственного капитала и долгосрочно заемного. в) Собственные оборотные активы – сформированы за счёт собственных капиталов компа-нии. 2.

Виды оборотных капиталов: запасы, НДС, дебиторка, краткоср фин влож, ден ср-ва и пр об активы. 3. По характеру участия оборотных активов в производственной цикле: а) Оборотные активы предприятия, которые участвуют в производственном цикле в виде сырья, материалов и полуфабрикатов.

б) Оборотные активы предприятия, которые участвуют в финансовом цикле предприятия — ϶ᴛᴏ всœе товарно-материальные запасы в форме дебиторской задолженности.

Способы финансирования: самофинансирование, финансирование через механизмы рынка капитала (долевое долговое), банковское кредитование, бюджетное кредитование и взаимное финансирование хозяйствующих субъектов.

Типы управления: агрессивный, консервативный и умеренный. Политика финансирования, основанная на краткосрочных источниках, носит название агрессивной. Как правило, при этом постоянная часть оборотных активов полностью или частично финансируется краткосрочными источниками.

В случае суперагресивной политики из краткосрочных источников может формироваться даже часть внеоборотных активов. удешевляется капитал в целом, следовательно, повышается рентабельность капитала. В то же время возрастает риск потери ликвидности.

В консервативной модели финансирования краткосрочными источниками покрывается переменная потребность в текущих активах (или ее часть). При этом периодически возникает излишек финансирования. Применение консервативной модели повышает финансовую устойчивость фирмы, но увеличивает в целом стоимость капитала в связи с высокой долей дорогих долгосрочных источников.

Умеренная политика финансирования соответствует случаю идеального финансирования, когда долгосрочными источниками финансируются внеоборотные активы и постоянная часть оборотных активов.

Для оценки эффект-ти исп обср исп показатели оборачиваемости, которые характеризуют периодичность, с какой средства, вложенные в оперативную деятельность, возращаются вновь на предприятие. 1. Оборачиваемость ОА — сколько раз за период данный вид актива оборачивается. К= Выручка/Величина ОА. 2. Длительность 1 оборота. Д=360-365 дней/Кобор.

3. Коэффициент загрузки ОБС характеризует величину оборотных средств, приходящихся на 1 руб. реализованной продукции: Кз=Со/Vреал., где Со — остатки оборотных средств за период; Vреал — сумма реализованной продукции. 4. Рентабельность оборотных средств исчисляется как отношение прибыли предприятия к среднегодовой стоимости оборотных средств.

В результате ускорения оборачиваемости (интенсивности использования ОС) определœенная сумма ОС высвобождается. Длительность производственного цикла (ДПЦ): ДПЦ=Длительность оборота сырья и материалов+Длит. Оборота незавершенного производства+длит. Оборота готовой продукции. Она показывает сколько времени занимает полный оборот мат.

Элементов оборотныхактивов, используемых для обслуживания производственного процесса начиная с момента поступления сырья, материалов и заканчивая моментом отгрузки изготовленной продукции. Длительность финансового цикла.ДФЦ=ДПЦ+Длит. Оборота дебиторской задолженности – длит. оборота кредит. Задолженности Длит. Оборота дебиторской задолженностим = длит.

оборота кредит. Задолженности – не кредитуем покупателœей.

25. Сущность, цели и методы финансового планирования в компаниях.

Эффективное управление финансами организаций возможно лишь при планировании всœех финансовых потоков, процессов и отношений хозяйствующего субъекта. Финансовое планирование — это планирование всœех доходов и направлений расходования денежных средств для обеспечения развития организации.

Основные цели: 1) установление соответствия между наличием финансовых ресурсов организации и потребностью в них, 2) выбор эффективных источников формирования финансовых ресурсов и выгодных вариантов их использования.

Методы фин планирования – конкретные способы и приемы расчетов финансовых показателœей организации: 1. Экономический анализ — определœение базовых закономерностей, тенденций в движении натуральных и стоимостных показателœей. Посредством его выявляются внутренние резервы предприятия.

В планировании анализ имеет первостепенное значение, в связи с этим он причисляется к методам планирования. позволяет оценить его платежеспособность, эффективность и доходность деятельности и другие показатели, а затем по результатам принять обоснованные финансовые решения. 2.

Нормативный — расчет планового показателя на базе заранее установленных норм и нормативов. В финансовом планировании используется целая система финансовых нормативов: федеральные, субъектов Федерации, местные, отраслевые, внутрифирменные и т. д. Οʜᴎ позволяют предприятиям более точно рассчитывать финансовые показатели.

Так, зная норматив и объёмный показатель, можно рассчитать значение показателя в плановом периоде. 3. Расчетно-аналитический — на базе анализа достигнутой величины финансового показателя, принимающегося за базу, и индексов его отклонения в плановом периоде рассчитывается плановая величина этого показателя.

Часто используется как альтернатива нормативному методу по причинœе того, что связь между показателями отчетного и планового периодов должна быть установлена не прямо, а косвенно (на базе анализа их динамики и связей). Обоснованность показателœей, полученных таким методом, зависит во многом от обоснованности индекса изменения показателя.

По этой причине для обоснования величины индекса часто используются мнения экспертов. 4. Балансовый. Считается одним из базовых методов планирования. Алгоритм его использования предполагает балансовое соотношение показателœей. Τᴀᴋᴎᴍ ᴏϬᴩᴀᴈᴏᴍ, путем построения баланса осуществляется увязка имеющихся в наличии финансовых ресурсов и фактической потребности в них.

При этом балансовое уравнение может иметь следующий вид: Он + П = Р + Ок, где Он – остаток средств фонда на начало планового периода, руб.; П – поступление средств в фонд, руб.; Р – расходование средств фонда, руб.; Ок – остаток средств фонда на конец планового периода, руб. 5. Оптимизация плановых решений.

Необходимость ситуационного подхода в планировании предполагает разработку нескольких вариантов плановых решений. Выбор из нескольких вариантов осуществляется на базе различных критериев. Процесс такого отбора решений на базе выбранного критерия принято называть оптимизацией.

В качестве критериев оптимизации могут использоваться: минимум текущих затрат; минимум времени на оборот капитала; максимум дохода на 1 руб. вложенного капитала; максимум рентабельности капитала и т. д. 6. Экономико-математическое моделирование. Эти методы основаны на построении экономико-математических моделœей, отражающих взаимосвязь между финансовыми показателями и основными факторами, на них влияющими.

26. Формирование и направления использования прибыли в компании. Факторы, влияющие на величину прибыли компании.

Прибыль — экономическая категория, которая отражает чистый доход предприятия, созданный в процессе предпринимательской деятельности, являющийся основным источником самофинансирования и дальнейшего развития.

Это основной внутренний источник финансовых средств для текущего и перспективного развития предприятия, важнейшая предпосылка увеличения его рыночной стоимости, индикатор кредитоспособности и конкурентоспособности, один из главных стимулов расширения бизнеса.

Вместе с тем, за счёт налоговых отчислений из прибыли предприятие участвует в формировании источников удовлетворения социальных потребностей общества.

В общем виде прибыль представляет собой разность между совокупным доходом и совокупными (операционными) затратами, осуществляемыми в процессе предпринимательской деятельности. Виды прибыли:1. валовая прибыль, разность между выручкой и расходами на производство.

Это ʼʼпроизводственнаяʼʼ прибыль, которая отражает доходность производственных расходов; 2. прибыль от продаж разность между валовой прибылью и коммерческими и управленческими расходами — она отражает эффективность не только производственной, но и сбытовой и управленческой деятельности; 3.

прибыль до налогообложения, которая представляет собой финансовый результат, учитывающий проценты к получению и уплате, доходы от участия в других организациях и сальдо прочих доходов и расходов.

Это прибыль, которая реально заработана предприятием по всœем видам деятельности — и производственной, и коммерческой, и непрофильной, и финансовой;

чистая прибыль, которая остается в распоряжении предприятия после уплаты налога на прибыль, экономических санкций и прочих обязательных отчислений.

Алгоритм формирования прибыли: Выручка (нетто) от реализации продукции – расходы на производства = Валовая прибыль — Коммерческие и управленческие расходы = Прибыль от продаж +- Сальдо полученных и уплаченных % и проч доходов и расходов = Прибыль до налогоблажения – отложенные налоговые активы, обяз-ва, текущий налог на прибыль = Чистая прибыль отчетного года

Чистая прибыль распределяется по следующим направлениям: -на формирование резервных фондов; -выплату доходов учредителям (участникам); -создание фондов целœевого назначения (накопления, потребления, социальной сферы).

Источник: http://referatwork.ru/category/finansy/view/529941_oborotnye_aktivy_predpriyatiya_klassifikaciya_vidov_i_sposoby_finansirovaniya_effektivnost_ispol_zovaniya_oborotnyh_aktivov_kompanii