Упрощенный бухгалтерский баланс: пример заполнения

Упрощенный бухгалтерский баланс – это один из бухгалтерских отчетов, который подают малые предприятия. Согласно ст. 4 Закона № 209-ФЗ от 24 июля 2007 г.

, малыми считаются предприятия, доля сторонних организаций в УК которых составляет до 25%, доходы не превышают 400 миллионов рублей, а среднесписочная численность наемных работников менее 100 человек.

Подается упрощенная бухгалтерская отчетность за календарный год.

Бухгалтерский баланс (ББ) представляет собой срез сальдо по ключевым бухгалтерским счетам на определенную дату.

Он не демонстрирует итоги работы предприятия за какой-то период, а скорее показывает состояние его дел на конец отчетного периода.

В самой форме предусмотрены три колонки для внесения показателей: за отчетный период и два предыдущих. Благодаря такой форме легко сравнивать результаты деятельности компании за последние несколько лет.

Заполнение упрощенного бухгалтерского баланса

Баланс состоит из двух частей: актива и пассива. В активе указывается все материальное и нематериальное имущество предприятия, а в пассиве – источники формирования этого имущества.

В упрощенной форме ББ значительно меньше статей в активе и пассиве. В частности, актив содержит 5 статей, а пассив – 6 статей.

Начинается заполнение баланса с внесения реквизитов предприятия в так называемую «шапку» отчета. Здесь указывают:

- коды ОКПО, ИНН;

- полное наименование предприятия;

- виды экономической деятельности по ОКВЭД;

- единицы измерения;

- местонахождение предприятия.

Внося показатели в ББ, следует помнить, что показатели, которые вносятся в актив и пассив между собой не засчитываются. В частности на одном и том же счете могут быть кредитовые и дебетовые остатки, которые должны быть разнесены по разным частям баланса.

Заполнение статей баланса каждый год должно происходить по одним и тем же правилам, чтобы данные каждой из статей можно было сопоставить и проанализировать. Для этого принципиальные моменты заполнения отчета прописываются в учетной политике компании.

ББ считается составленным только после того, как на его бумажной версии свою подпись поставит руководитель предприятия.

Заполнение упрощенного баланса начинается с заполнения актива.

Актив

В строке «Материальные внеоборотные активы» отображают остаточную стоимость основных средств, а также незавершенных капитальных инвестиций в основные средства.

Строка «Нематериальные, финансовые и другие внеоборотные активы» содержит сумму остатков по счетам учета различных исследовательских разработок, патентов, объектов авторского права, отложенных налоговых активов, депозитов, а также других вложений в те или иные материальные ценности и другие необоротные активы. В эту строку включаются суммы семи строк обычного бухгалтерского баланса.

В строке «Запасы» указывают сумму остатков по счетам учета товаров, сырья и материалов, незавершенного производства, запасных частей, ГСМ и т.д. Стоит учитывать, что с 2015 года из НК РФ исключен способ списания материалов по методу ЛИФО. Если ранее на предприятии использовался этот метод, то следует выбрать другую методику и прописать это в учетной политике.

Строка «Денежные средства и денежные эквиваленты» предназначена для внесения остатков по счетам учета денег в кассе, на банковском счете предприятия на спецсчетах, а также на валютных счетах. Кроме того, здесь указывают денежные средства, лежащие на депозитных счетах до востребования, а также краткосрочные финансовые инвестиции.

В строке «Финансовые и другие оборотные активы» вписываются все остальные активы, которые нельзя включить в состав денежных средств их эквивалентов или запасов. Это дебиторская задолженность за товары и услуги, входящий НДС, инвестиции со сроком погашения до 12 месяцев и т.п.

Затем заполняют пассив таким образом, чтобы сумма всех строк пассива равнялась сумме всех строк актива.

Пассив

В строку пассива «Капитал и резервы» вносятся сведения об уставном капитале предприятия (в том числе добавочный и резервный), а также сумма нераспределенной прибыли (или убытков).

Строка «Долгосрочные заемные средства» заполняется исходя из суммы сальдо по счетам учета кредитов и займов, период погашения которых составляет более одного года.

В строку «Другие долгосрочные обязательства» вносятся данные о других финансовых обязательствах предприятия, срок исполнения по которым наступает более чем через год. Это могут быть облигации, векселя выданные и т.п.

В строке «Краткосрочные заемные средства» записывают сумму сальдо по счетам учета краткосрочных кредитов, то есть таких, сроки погашения которых не превышают двенадцать месяцев.

Строка» Кредиторская задолженность» включает в себя обязательства по оплате полученных товаров и услуг от поставщиков, выплате зарплаты, перечислению налогов, взносов во фонды соцстрахования, а также обязательства перед другими кредиторами.

В строку «Другие краткосрочные обязательства» включают другие обязательства не длительного характера, которые не попали в состав предыдущих строк. Это может быть депонированная зарплата, специальные фонды для оплаты текущих расходов и т.д.

Отчеты за 2015 год юридическим лицам необходимо подать до 31 марта 2016 года. При желании малые предприятия имеют полное право сдавать бухгалтерские отчеты в обычной форме. При этом им следует руководствоваться ПБУ 4/99.

Пример заполнения бухгалтерского баланса:

Приложение N 5

к приказу Минфина России от 02.07.2010 N 66н

(дополнительно включено

Источник: http://wfinbiz.com/top/uproshhennyj-buhgalterskij-balans-primer-zapolneniya/

Бухгалтерский баланс по упрощенной форме

Не позднее 1 апреля 2013 г. в ИФНС должна быть представлена бухгалтерская отчетность за 2012 г., в состав которой в обязательном порядке входит бухгалтерский баланс. Субъекты малого предпринимательства при его формировании вправе воспользоваться упрощенной формой, разработанной представителями Минфина.

Бухгалтерский баланс характеризует финансовое положение организации по состоянию на отчетную дату (п. 18 ПБУ 4/99).

В нем приводятся показатели (Приложение 5 к Приказу N 66н):

- на отчетную дату (на 31 декабря 2012 г.);

- на 31 декабря предыдущего года (на 31 декабря 2011 г.);

- на 31 декабря года, предшествующего предыдущему (на 31 декабря 2010 г.).

Напоминаем, что согласно п. 19 ПБУ 4/99 в бухгалтерском балансе активы и обязательства отражают с подразделением на краткосрочные и долгосрочные.

При этом активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев.

Все остальные активы и обязательства являются долгосрочными.

Актив

Актив баланса для субъектов малого предпринимательства состоит всего из пяти строк:

- материальные внеоборотные активы;

- нематериальные, финансовые и другие внеоборотные активы;

- запасы;

- денежные средства и их эквиваленты;

- финансовые и другие оборотные активы.

Обратите внимание! Малые предприятия вправе не рассчитывать такие показатели, как отложенные налоговые активы, отложенные налоговые обязательства и т.п. объекты. На это указано в п. 2 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. Приказом Минфина России от 19 ноября 2002 г. N 114н).

По строке «Материальные внеоборотные активы» отражают как стоимость основных средств, так и незавершенные капитальные вложения в основные средства. При этом бухгалтерский баланс должен включать числовые показатели в нетто-оценке, т.е.

за вычетом регулирующих величин (п. 35 ПБУ 4/99). Величиной, регулирующей первоначальную (текущую, восстановительную) стоимость основных средств, является сумма начисленной амортизации. Аналогичное правило применяется при учете нематериальных активов.

В строке «Нематериальные, финансовые и другие внеоборотные активы» показывают:

- нематериальные активы;

- незавершенные вложения в нематериальные активы;

- результаты исследований и разработок;

- долгосрочные финансовые вложения;

- отложенные налоговые активы;

- расходы будущих периодов и т.д.

Источник: http://www.mosbuhuslugi.ru/material/buhgalterskiy-balans-po-uproschennoy-forme

Оборотные активы в балансе

Многие новички в сфере бизнеса редко уделяют должный уровень внимания вопросам, связанным с бухгалтерской отчетностью. Подобное отношение к финансовым операциям может негативно отразиться на деятельности компании.

Помимо этого, недостаток внимания к бухгалтерской деятельности может стать причиной непреднамеренного нарушения закона. Важно отметить, что в случае нарушения правил проведения финансовых операций, предпринимателя ждет не только административная, но и уголовная ответственность.

В данной статье мы предлагаем рассмотреть финансовые и другие оборотные активы в балансе, имеющие первостепенную важность для каждого бизнесмена.

Оборотные активы в балансе — это ресурсный потенциал предприятия, предназначенный для использования в производственном процессе, а также находящийся в сфере обращения

Что значит «оборотные активы»

Активная часть баланса каждой фирмы содержит в себе информацию об имущественных ценностях, находящихся в её распоряжении. Все активы компании можно разделить на две условных группы: оборотные средства и необоротные активы.

К первой группе относятся различные имущественные ценности компании, использующиеся в ходе хозяйственной деятельности. К этой категории можно отнести производственное оборудование, транспортные средства и ряд других материальных ценностей.

Оборот активов включает в себя три отдельных стадии, во время которых вышеперечисленные ценности изменяют собственную экономическую структуру:

- Первый этап. На этом этапе финансовые ресурсы компании превращаются в производственные мощности предприятия. В качестве примера этого этапа оборота можно привести приобретение сырьевых материалов, производственной техники и других ресурсов, необходимых для работы фирмы.

- Второй этап. На этом этапе оборотные средства переносят свою стоимость на цену изготовленной продукции. Важно обратить внимание, что данный процесс проводится лишь единожды. Как правило, данная стадия подразумевает внедрение новых технологий производства товарной продукции.

- Заключительный этап. На финальном этапе, готовая продукция реализуется через различные рынки сбыта, что приносит производственной компании новые финансовые ресурсы.

Проведение мероприятий, направленных на оценку величины оборотных средств, позволяет определить количество ресурсов, которые могут быть использованы во время производственного цикла.

Результаты данной оценки ложатся в основу стратегии создания оборотных фондов компании. Правильная оптимизация подобных фондов позволяет выявить активы с самой высокой ликвидностью.

Такие средства могут использоваться и в производственном процессе, и могут быть переведены в финансовые ресурсы.

Что формирует ресурсы предприятия

Оборотные активы предприятия – это отдельная категория финансовых ресурсов и материальных средств, что могут быть использованы в производственном процессе. Главной составляющей оборотных фондов являются денежные средства и их эквиваленты.

К этой статье баланса можно отнести как наличность, хранящуюся в кассе фирмы, так и денежные средства, имеющиеся на расчетном счете компании. Эквивалентом денежных средств являются финансовые активы, имеющие краткосрочный характер. Средства, относящиеся к этой группе, должны соответствовать определенным критериям.

Как правило, такие материальные ценности должны продаваться по цене, равной их реальной рыночной стоимости. Срок реализации активов не должен превышать трех месяцев.

К оборотным активам относятся дебиторские задолженности, имеющие краткосрочный характер. Важно отметить, что в случае с данными активами очень важно учитывать объем обещанных платежей.

Помимо этого, срок займа не должен превышать одного года.

Это условие предоставления рассрочки или кредита является обязательным критерием для причисления дебиторской задолженности к категории оборотных средств.

Данные активы требуют возмещения при потреблении, а их использование предполагает получение экономической выгоды в будущем

Одним из источников ресурсов предприятия является сырье и расходные материалы. Такие материалы используются в каждом производственном цикле.

К этой категории можно отнести горюче-смазочные материалы, запчасти и расходные материалы, упаковку и другую тару. Важно отметить, что незаконченные товары и полуфабрикаты также относятся к категории оборотных средств.

Многие предприятия используют технологии, содержащие в своей основе определенный этап, когда незавершенный продукт перемещается на склад. Неоконченные изделия не могут быть выставлены на продажу или использоваться в качестве сырья.

Именно этот фактор, заставляет указывать данные средства в отдельной строке баланса.

Все вышеперечисленные источники являются собственными ресурсами компании. Помимо них, в качестве оборотных средств могут использоваться финансовые займы или инвестиции, полученные от сторонних инвесторов. Важно отметить, что использование собственных источников позволяет значительно снизить степень риска в сравнении с применением сторонних ресурсов.

Оборотные активы и оборотные средства — это одно и то же? Данный вопрос задают многие новички в сфере бизнеса.

«Оборотные активы» — термин, часто применяющийся в бухгалтерском деле, а «оборотные средства» — в сфере экономических исследований.

Несмотря на некоторые специфические различия этих понятий, они отражают те имущественные ценности фирмы, что могут быть обращены в финансовые ресурсы.

Составляющие активов по балансу

Бухгалтерский баланс содержит в себе важные сведения о стоимости имущественных ценностей конкретной фирмы.

Эта информация формируется на основе бухгалтерской отчетности, оценочных мероприятий и других документов.

Говоря простым языком, актив баланса представляет собой своеобразный перечень с перечислением материальных ценностей компании, которые находятся в её собственном распоряжении.

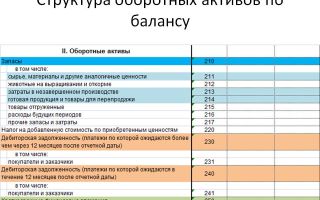

Оборотные активы

Статья оборотных средств каждого предприятия включает в себя шесть составляющих. Первой составляющей является дебиторская задолженность, имеющая срочный характер.

Следующей частью этой группы являются финансовые вложения, сделанные самой компанией. Срок действия данных вложений не должен превышать одного года.

Помимо дебиторской задолженности и финансовых вложений, к статье оборотных средств причисляется «входящий» НДС, что еще не был принят контролирующими органами.

Одной из важных частей оборотных активов являются финансовые ресурсы. Эта часть данной группы включает в себя несколько пунктов:

- Наличность, хранящаяся в кассе конкретного учреждения.

- Деньги, размещенные на расчетном счете банковской организации.

- Средства, зачисленные на валютный счет фирмы.

Пятой составляющей оборотных средств являются запасы предприятия. К этой категории относятся сырьевые материалы и инвентарь, продукция, готовящаяся к реализации, незаконченные товары, полуфабрикаты и те ценности, что будут использоваться для перепродажи. Последняя часть оборотных средств – прочие активы, что могут быть превращены в денежные средства.

Оборотные активы — подразумевает под собой материальные ценности, непосредственно используемые для осуществления производственного процесса

Прочие оборотные активы

Прочие оборотные активы включают в себя дебетовое сальдо, то есть сумму НДС, начисленную во время отгрузки товарной продукции.

Также данная статья включает в себя налог на добавленную стоимость, полученный при внесении авансового платежа. К этой же группе средств можно отнести производственный брак, недостачу и финансовые потери.

Полный список ресурсов, относящихся к этой группе, выглядит следующим образом:

- Испорченное имущество, не списанное со счетов компании.

- Расходы, связанные с выполнением незавершенных заказов.

- НДС с отгруженной продукцией, авансовые платежи, а также акцизы, которые будут возмещены в следующем отчетном периоде.

Помимо вышеперечисленных ресурсов, к этой группе можно отнести ценные бумаги и денежные средства, вложенные в уставной фонд сторонних компаний. Основным критерием отбора ресурсов в этой группе является срок их реализации. Согласно установленным правилам, прочие оборотные средства фиксируются во втором разделе баланса, в строке под номером 1260.

Низколиквидные оборотные активы

Перед тем, как разбирать вопрос о том, что относится к категории активов с низкой ликвидностью, необходимо рассмотреть значение термина «ликвидность». Этот инструмент экономического анализа отображает скорость трансформации имущественных ценностей в финансовые ресурсы.

Говоря простыми словами, данный показатель демонстрирует скорость реализации активов. По мнению специалистов, ликвидность активов имеет первостепенное значение в вопросе получения выручки.

Для того чтобы получить полный контроль над финансовым состоянием компании, нужно разработать стратегию, позволяющую максимально быстро выявить самые ликвидные активы, что могут использоваться для преодоления кризиса.

Также специалисты отмечают, что уровень риска предпринимателя обратно пропорционален ликвидности актива.

Так, финансовые ресурсы и обязательства с краткосрочным характером имеют самый высокий уровень ликвидности и минимальную степень риска для предпринимателя. Материально-производственные запасы и готовые товары также имеют высокую ликвидность.

Единственным нюансом, связанным с этими средствами, является необходимость быстрой продажи. Уровень риска данных активов находится на невысоком уровне.

Полуфабрикаты и незавершенные продукты обладают средней ликвидностью и средним уровнем риска. К категории активов с низкой ликвидностью относятся неиспользуемые мощности, просроченные дебиторские задолженности и незавершенные товары (при учете высокого объема). Важно отметить, что данная группа имеет максимальный уровень риска.

Как правило, к рассматриваемой категории причисляются те активы, где скорость оборота в денежный эквивалент составляет более двенадцати месяцев.

Ярким примером таких активов является товарная продукция, хранящаяся на складе фирмы в течение долгого времени. К этой же категории можно отнести выданные кредиты, срок возврата которых составляет более одного года.

Основываясь на вышесказанном можно сделать вывод, что оборотные средства, имеющие высокую степень риска, входят в группу низколиквидных ресурсов.

Анализ оборотных активов, отображаемых в бухбалансе, позволяет выявить обеспеченность производственного цикла необходимыми ресурсами

Как рассчитать коэффициент ликвидности имеющихся ресурсов

Для выявления величины временного промежутка, необходимого для полного оборота собственных средств фирмы, используется формула расчета коэффициента текущей ликвидности.

Этот экономический инструмент наглядно отображает финансовое состояние компании и возможность погашения текущих долговых обязательств при помощи собственных фондов.

Из всего вышесказанного можно сделать вывод, что выявление высокого коэффициента позволяет определить эффективность решений, принятых руководящим звеном.

При составлении расчетов используется формула: «Оборотные активы / долговые обязательства с краткосрочным характером». Все данные, необходимые для вычисления, можно найти как в финансовых документах, так и в бухгалтерском балансе.

Рассматривая методику расчета величины ликвидности оборотных средств необходимо упомянуть о порядке определения чистых активов.

Чистые ОА представляют собой совокупность финансовых средств, принадлежащих компании и кредитов, долгосрочного характера за минусом общей суммы внеоборотных средств.

Выводы (+ видео)

Оборотные активы в балансе – это ресурсы, которые могут быть использованы компанией с целью улучшения финансового состояния. Своевременное и грамотное использование таких ресурсов позволяет преодолеть экономический кризис с минимальными негативными последствиями.

Каждая компания самостоятельно должна определить размер оборотного фонда, основываясь на своих потребностях, производственной мощности и размере бизнеса. Важно обратить внимание на то, что недостаток активов в обороте может стать причиной остановки производственного процесса и увеличения текущей задолженности.

Повышенное количество подобных активов свидетельствует о неправильном распределении ресурсов и неграмотно выбранной стратегии развития бизнеса.

Источник: https://ktovbiznese.ru/spravochnik/terminologiya/oborotnye-aktivy-v-balanse.html

Бухгалтерский баланс: форма, образец

Бухгалтерский баланс — важная составная часть годовой отчетности организации. Расскажем подробнее, что такое бухгалтерский баланс, приведем форму и образец заполнения.

Что такое бухгалтерский баланс

Бух баланс (или форма № 1) — одна из пяти составляющих годовой бухгалтерской отчетности. Именно баланс содержит данные об активах, обязательствах и собственном капитале организации. То есть бух баланс — это по сути документ, который наглядно отражает имущественное и финансовое состояние организации в определенный период.

Бухгалтерский баланс состоит из двух частей: актива и пассива.

- В активе отражают все имущество, которое принадлежит компании, и долги контрагентов (основные средства, нематериальные активы, запасы, дебиторская задолженность, денежные средства и пр.).

- В пассиве — источники, за счет которых появились активы (собственный капитал, привлеченные средства и внешние обязательства).

Итоги по активу и пассиву баланса должны быть всегда равны. Данные баланса должны совпадать с показателями других форм отчетности.

Бухгалтерский баланс (форма 1)

Форма бухгалтерского баланса утверждена приказом Минфина России от 02.07.2010 № 66н (см. ниже).

Скачать бухгалтерский баланс

Бухгалтерский баланс: образец

Бухгалтерский баланс включает в себя две части и пять разделов. Итоговые показатели по первой и второй частям баланса всегда равны между собой.

Образец бухгалтерского баланса

В первую часть «Активы» входят два раздела:

- внеоборотные активы;

- оборотные активы.

Данная часть заключает в себе информацию обо всех имеющихся у организации хозяйственных средствах, принадлежащих и приносящих или могущих принести ей доход в будущем. Если срок полезного использования активов ограничивается периодом в 12 месяцев, то такие активы относятся к оборотным, если выходит за рамки 12 месяцев – то к внеоборотным.

Вторая часть «Пассивы» включает в себя три оставшиеся раздела. Если активы мы определили, как совокупность контролируемых организацией хозяйственных средств, то пассивы — это источники их формирования.

Существует два типа источников формирования активов организации:

- собственные средства;

- заемные средства.

Собственные средства организации отражаются в III разделе баланса «Капитал и резервы», заемные средства – в IV «Долгосрочные обязательства» и V «Краткосрочные обязательства» разделах баланса.

Активы – первая часть бухгалтерского баланса

Раздел «Внеоборотные активы» включает в себя следующие статьи: «Нематериальные активы», «Результаты исследований и разработок», «Нематериальные поисковые активы», «Материальные поисковые активы», «Основные средства», «Доходные вложения в материальные ценности», «Финансовые вложения», «Отложенные налоговые активы», «Прочие внеоборотные активы». Статьи баланса «Нематериальные поисковые актив» и «Материальные поисковые активы» включают в состав баланса только организации, которые занимаются поиском, оценкой месторождений и разведкой полезных ископаемых.

Статья «Отложенные налоговые активы» может отражаться свернуто, то есть за вычетом статьи пассивов «Отложенные налоговые обязательства», если ее величина превышает величину последних и наоборот.

Показатели НМА, основных средств, доходных вложений в материальные ценности отражаются за минусом начисленной на отчетную дату амортизации.

Показатель финансовых вложений отражается за минусом суммы резерва под обесценение финансовых вложений, формируемого в отношении финансовых активов, не обращающихся на рынке ценных бумаг.

Компании, которые ведут учет упрощенным способом, могут не создавать резерв под обесценение финансовых вложений. Также они имеют право учитывать все финансовые вложения упрощенно – по их первоначальной стоимости.

У бухгалтерского баланса упрощенной формы разделы отсутствуют. Внеоборотные активы объединяются в две укрупненный статьи: «Материальные внеоборотные активы» и «Нематериальные, финансовые и другие внеоборотные активы».

Фирмы на УСН могут признавать затраты на приобретение или создание НМА в полной сумме в составе расходов текущего периода. Аналогичным образом они могут списывать расходы на НИОКР.

Раздел активов «Оборотные активы» содержит статьи «Запасы», «Налог на добавленную стоимость по приобретенным ценностям», «Дебиторская задолженность», «Финансовые вложения», «Денежные средства и денежные эквиваленты» и «Прочие оборотные активы».

Упрощенный бухгалтерский баланс содержит в отношении оборотных активов только три статьи: «Запасы», «Денежные средства и денежные эквиваленты» и «Финансовые и другие оборотные активы».

Показатель запасов отражается в бухгалтерском балансе за минусом резерва под снижение стоимости материальных ценностей. Предприятия, которые ведут учет упрощенным способом, освобождены от обязанности создавать данный резерв.

Дебиторская задолженность отражается за вычетом суммы резерва по сомнительным долгам. Организации, ведущие учет по упрощенной схеме, также обязаны создавать данный резерв.

Дебиторская задолженность поставщиков по перечисленным им авансам отражается в балансе за вычетом НДС.

Пассивы – вторая часть бухгалтерского баланса

Раздел III баланса включает собственные средства организации, к которым относятся уставный капитал (складочный капитал, уставный фонд, вклады товарищей), добавочный капитал, резерв переоценки внеоборотных активов, резервный капитал, нераспределенная прибыль (непокрытый убыток).

В данном разделе баланса также отражается стоимость собственных акций, выкупленных у акционеров, как величина, уменьшающая размер собственного капитала организации (отражается в круглых скобках).

«Упрощенный» отчет вместо раздела III «Капитал и резервы» содержит единственную статью с одноименным названием.

Раздел IV «Долгосрочные обязательства» содержит статьи «Заемные средства», «Отложенные налоговые обязательства», «Оценочные обязательства», «Прочие обязательства».

«Упрощенный» баланс предлагает все обязательства разделить по следующим статьям «Долгосрочные заемные средства», «Другие долгосрочные обязательства», «Краткосрочные заемные средства», «Кредиторская задолженность», «Другие краткосрочные обязательства».

У организации, ведущей упрощенный учет, отсутствует обязанность создавать оценочные обязательства.

Пояснения к бухгалтерскому балансу

Если информация по какому-либо показателю бухгалтерского баланса и отчета о финансовых результатах расшифровывается отдельно в Пояснениях, то в первой графе данных форм «Пояснения» делается ссылка на соответствующую расшифровку в форме 5.

Пояснительная записка к бухгалтерскому балансу: образец

Содержание табличных пояснений к бухгалтерскому балансу за 2016 год может меняться организацией самостоятельно.

Организации следует включить в состав пояснительной записки некоторую дополнительную информацию. Раскрытию подлежит как минимум:

- отступления от правил, предусмотренных в действующем законодательстве по бухгалтерскому учету (в частности, в ПБУ 4/99);

- существенная информация об учетной политике, без знания которой невозможно оценить финансовые показатели организации, а также информация об изменениях учетной политики, включая суммы корректировок показателей, которые повлекли данные изменения (ПБУ 1/2008);

- информация по сегментам, информация об участии в совместной деятельности, информация о доверительном управлении имуществом (ПБУ 12/2010, ПБУ 20/03, Указания по отражению в бухгалтерском учете организации операций, связанных с осуществлением договора доверительного управления имуществом);

- информация о событиях после отчетной даты (ПБУ 7/98);

- информация об условных активах и обязательствах, об оценочных обязательствах (ПБУ 8/2010);

- информация по прекращаемой деятельности (ПБУ 16/02);

- информация о связанных сторонах (ПБУ 11/2008);

- (для акционерных обществ) информация о прибыли на акцию (Методические рекомендации по раскрытию информации о прибыли, приходящейся на одну акцию).

Когда сдают бухгалтерский баланс

Организации представляют бухгалтерский баланс в составе годовой отчетности в две инстанции – в налоговую инспекцию и статистику. Крайний срок сдачи отчетности – в течение трех месяцев с момента завершения отчетного периода – до 31 марта.

Напомним, что с 2013 года компании освобождены от обязанности представлять в госорганы промежуточную бухгалтерскую отчетность.

Организации, зарегистрированные 1 октября года или позднее, могут по своему усмотрению представлять первую бухгалтерскую отчетность по общим правилам – до 31 марта следующего года — или воспользоваться своим правом переноса срока первой годовой отчетности на 31 марта после полного года работы. Выбор первого отчетного периода лучше закрепить в учетной политике.

Непредставление годового бухгалтерского баланса и прочих отчетов является основанием для наложения на организацию штрафа. Причем сумма штрафа за игнорирование органов статистики больше, нежели ИФНС. Штраф за непредставление отчетности в Росстат составляет сумму от 3000 до 5000 рублей, а налоговикам – 200 рублей за каждый не представленный документ, согласно ст. 126 НК РФ.

Организация, имеющая право на сдачу отчетности по упрощенной форме за просрочку сдачи отчетности в налоговую, заплатит штраф в размере 400 рублей – за бухгалтерский баланс и отчет о финансовых результатах. Все остальные организации заплатят за то же нарушение штраф в размере 1000 рублей, то есть по 200 рублей за пять форм отчетности, которую они представят не в срок.

Источник: https://www.gazeta-unp.ru/articles/51728-buhgalterskiy-balans

Бухгалтерского учет для малых предприятий 2018-2019

Упрощенный баланс и отчет о прибылях и убытках

С 2017 года нужно указывать новый ОКВЭД(ОКВЭД2 (ОК 029-2014)) в декларации.

Кто ведёт?

N 402-ФЗ «О бухгалтерском учете» Ст. 20 п.3) упрощения способов ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, для субъектов малого предпринимательства(бизнеса) и отдельных форм некоммерческих организаций (с 2013 года вступает в силу)

По упрощенной отчетности могут отчитываться Организации(не ИП) на любом налоговом режиме относящиеся к субъектам малого предпринимательства(численность работников до 100 человек, выручки от реализации товаров — не более 400 млн. руб/год, с 2015 года — 800 млн.)

С помощью этого онлайн-сервиса для ИП и малых компаний или этого онлайн-сервиса для организаций можно вести налоговый и бухучет на УСН и ЕНВД, формировать платежки, 4-ФСС, СЗВ, Единый расчет 2017 и подавать любую отчетность через интернет и пр.(от 250 р/мес.). 30 дней бесплатно. Для вновь созданных ИП сейчас первый год на тарифе Премиум в подарок (бесплатно).

У малого бизнеса будет выбор: использовать упрощенные бланки или же заполнять традиционный(большой) баланс и отчет о прибылях и убытках.

Отчитаться по упрощенным формам для малых предприятий можно уже за 2012 год.

Формы

Скачать бесплатно бланк упрощенный баланс и отчет о прибылях и убытках для малого бизнеса(до 2013 года) Excel, 45 кб.

Скачать бесплатно бланк упрощенный баланс и отчет о прибылях и убытках для малого бизнеса(с 2013 года)(за 2014 тоже подходит) pdf, 1075 кб.

Скачать бесплатно бланк упрощенный баланс и отчет о прибылях и убытках для малого бизнеса(с 2016 года)(за 2018-2019 год подходит) pdf, 793 кб.

Скачать бесплатно форму упрощенный баланс и отчет о прибылях и убытках для малого бизнеса Excel, 45 кб.

Состав баланса

Как следует из проекта приказа, бухгалтерский баланс для малых предприятий сократится до пяти строк актива и шести строк пассива. Показатель строки «Материальные внеоборотные активы» должен включать в себя основные средства, незавершенные капитальные вложения в основные средства.

По строке «Нематериальные, финансовые и другие внеоборотные активы» кроме прочего отражаются результаты исследований и разработок, незавершенные вложения в нематериальные активы, исследования и разработки, отложенные налоговые активы. Показатель строки «Финансовые и другие оборотные активы» предполагает также включение дебиторской задолженности.

В двух других строках актива упрощенного баланса отражаются «Запасы» и «Денежные средства и денежные эквиваленты».

Пассив упрощенного баланса содержит строки: «Капитал и резервы», «Долгосрочные заемные средства» и «Краткосрочные заемные средства», «Кредиторская задолженность», а также «Другие долгосрочные обязательства» и «Другие краткосрочные обязательства».

При этом бухгалтерский баланс не предусматривает пояснений, но сохраняет обязанность по указанию сравнительных показателей за другие отчетные периоды.

Строки в балансе и отчете о финансовых результатах нельзя убирать.

Вести бухучет можно также онлайн в интернете а также отправлять баланс и отчет о прибылях-убытках через интернет от 250 р./месяц(30 дней бесплатно). Этот сервис особенно хорош для тех кто мало разбирается в бухучете.

Укрупненные показатели

Установлено также, что в случае если в бухгалтерскую отчетность включаются укрупненные показатели (без их детализации), то код строки необходимо указывать по показателю, который имеет наибольший удельный вес в составе такого укрупненного показателя.

Изменения

В формы бухотчетности для малых предприятий нельзя вносить изменений. Тогда её не примут. Если нужно указывать какие-то дополнительные сведения организации а в этой форме для этого нет возможности то нужно использовать общеустановленную большую форму.

Сроки

До 31 марта года следующего за отчетным.

Штраф

C 4 июля 2016 года малые и средние предприятия и их должностных лиц при первом нарушении штрафовать не будут. Будет только предупреждение. (статья 4.1.1 КоАП РФ).

Штраф за не сданный баланс — 200 р. Отчет о прибылях и убытках — 200 рублей. Итого — 400 рублей. Также главному бухгалтеру грозит административный штраф на сумму от 300 до 500 руб.

Для малых предприятий все ошибки — несущественные и они всегда их исправляют в текущем периоде

Еще способы

Организации малых предприятий, некоммерческих организаций и участников проекта в Сколково могут также отказаться от двойной записи.

Но если двойная запись и применяется компанией, то можно отказаться от многих счетов(от большинства). Также можно не применять некоторые ПБУ.

Например, отказаться от ПБУ 18/02, по которому компании определяют разницы между бухгалтерским и налоговым учетами.

С помощью этого онлайн-сервиса можно вести бухгалтерию на ОСНО(НДС и налог на прибыль), УСН и ЕНВД, формировать платежки, 4-ФСС, РСВ-1, подавать любую отчетность через интернет и пр.(от 250 р/мес.). 30 дней бесплатно. При первой оплате(по этой ссылке) три месяца в подарок.

Источник: http://ipipip.ru/buh-uchet-malii-biznes/