Обжалование решений органов регистрации по новым правилам · Энциклопедия начинающего предпринимателя

5:11, 03 сентября 2014 2 0 1580

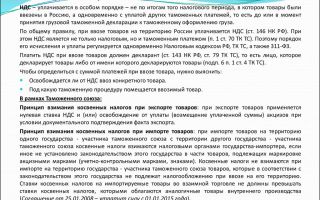

Справка

Суть поправок

На данный момент законодательством не определены сроки и порядок рассмотрения жалоб на решения, вынесенные органами, регистрирующими юридические лица и ИП. Поэтому такие жалобы рассматривают в соответствии с законом о порядке рассмотрения обращений граждан РФ.

Такое положение дел приводит к тому, что сроки госрегистрации затягиваются, а предприниматели вынуждены преодолевать многочисленные препятствия, чтобы начать осуществлять свою деятельность. Предполагается, что дополнения и изменения в законе решат эти проблемы.

Новый порядок обжалования

Федеральный закон № 241-ФЗ от 21 июля 2014 года определяет порядок обжалования решения о регистрации юрлица или индивидуального предпринимателя, либо в ее отказе:

- Обжаловать действие регистрирующего органа можно в течение 3-х месяцев с момента, когда заинтересованное лицо узнало о неправомерном решении регистрирующего органа. Если обжалуется отказ в регистрации, то 3-х месячный срок начинает отсчитываться либо с момента получения решения заинтересованного лица, либо с момента, когда оно должно было его получить (в случае, если лицо избегает получения решения).

- Заинтересованное лицо также в 3-х месячный срок может подать жалобу на решение вышестоящего регистрирующего органа. Датой отсчета в этом случае считается дата принятия решения по жалобе на действие нижестоящего регистрирующего органа. Если лицо, обжалующее решение, по уважительной причине пропустило 3-х месячный срок, когда было возможно обжалование, то этот срок может быть восстановлен по его ходатайству.

- Жалоба на решение регистрирующего органа о регистрации может быть подана либо в вышестоящий орган регистрации, либо в суд.

- Обжаловать отказ в регистрации можно только в вышестоящий орган. То есть законом утвержден обязательный досудебный порядок обжалования отказов, что существенно разгружает судебную систему.

- Жалобу можно подать либо непосредственно в вышестоящий регистрирующий орган, который будет рассматривать жалобу, либо через орган, на действие которого подается жалоба. В случае если жалоба подается через орган регистрации, действия которого обжалуются, данный орган должен в течение трех дней переправить жалобу в вышестоящую инстанцию.

Требования к жалобе

Законом определены четкие требования к жалобе:

- В тексте жалобы должны содержаться сведения о ФИО физического лица, подающего или направляющего жалобу, месте его жительства. Если жалоба составляется от имени юридического лица, то в документе должно быть указано наименование и адрес юрлица.

- Жалоба должна содержать сведения о решении, которое обжалуется, основания, имеющиеся для обжалования и требования лица, которое подает жалобу.

- В жалобе могут содержаться номера телефонов, адреса электронной почты, к ней могут быть приложены документы, которые могут подтверждать доводы лица, обжалующего решение.

Жалобу можно подать лично, отправить по почте, либо направить в форме электронного документа. В этом случае документ должен быть подписан электронной подписью. Подписать и подать жалобу может либо сам заявитель, либо его представитель. Если решение обжалуется представителем, то он должен представить документ, подтверждающий его полномочия.

Порядок рассмотрения жалобы

Жалобу могут оставить без рассмотрения, только если в ней отсутствуют сведения, указанные выше, жалоба подписано лицом, неуполномоченным это делать, либо если заявитель добровольно отказался от жалобы.

Законом определено, что решение о том, чтобы оставить жалобу без рассмотрения, должны принять в течение 5 дней с момента ее поступления. Заявитель должен быть письменно уведомлен о таком решении в течение трех дней с момента его принятия.

Если жалоба принята к рассмотрению, то вышестоящий орган регистрации рассматривает саму жалобу, приложенные к жалобе документы, дополнительные документы, представленные дополнительно в ходе рассмотрения, а также материалы, представленные органом регистрации.

Решение по жалобе, принятой к рассмотрению, должно быть принято в срок до 15 рабочих дней.

Он может быть продлен, если для принятия решения требуется запросить дополнительные документы или дополнительную информацию от регистрирующего органа, либо если такие документы предоставляет заявитель.

Максимальный срок, на который может быть увеличено время рассмотрения жалобы — 10 рабочих дней. Если решение так и остается не принятым в установленные сроки, то заявитель может обратиться в суд.

В результате рассмотрения вышестоящий регистрирующий орган выносит решение об отмене решения органа регистрации, либо оставляет жалобу без удовлетворения. Решение, принятое относительно жалобы, вручают или направляют лицу, которое подало жалобу. Кроме того его направляют в регистрирующий орган в день принятия решения, либо в день, следующий за ним.

Если в результате обжалования принято решение об отмене решения в отказе государственной регистрации, то регистрирующий орган должен вынести новое решение по документам, имеющимся для госрегистрации.

Срок для выполнения этого требования – 5 рабочих дней со дня получения решения от вышестоящей инстанции.

Точно такой же срок установлен для осуществления записи в случае отмены решения о госрегистрации, осуществленной регистрирующим органом.

Отказ в регистрации ООО. Инфографика

На данной картинке (инфографике) отображен пошаговый путь обжалования отказа в регистрации ООО по новым правилам 2014 года.

Источник: http://slob-expert.ru/dokumenty-predprinimatelya/obzhalovanie-reshenij-organov-registracii-po-novym-pravilam/

Сроки и порядок обжалования решения налогового органа

Обжалование решения налогового органа — неотъемлемое право любого налогоплательщика, позволяющее в том числе осуществить свою защиту в случае вынесения неправомерного (иногда, правда, лишь с точки зрения самого налогоплательщика) акта, носящего характер ненормативного, добиться его отмены. При реализации данного права необходимо четко следовать установленному законом порядку обжалования решения налогового органа с соблюдением его сроков, нарушение которых по общему правилу является основанием для отказа в пересмотре принятого решения.

Право обжалования ненормативных актов налоговой инспекции, в т. ч. о привлечении к ответственности. Правовое регулирование процедуры

Сроки обжалования решений и актов проверки налогового органа

Процедура обжалования: в суде и вышестоящем органе

Право обжалования ненормативных актов налоговой инспекции, в т. ч. о привлечении к ответственности. Правовое регулирование процедуры

Возможность обжалования решения налогового органа, выраженного в форме правового акта ненормативного характера, равно как и действий такого органа, является одной из базовых гарантий защиты прав налогоплательщика. Данное право закреплено ст. 137 Налогового кодекса (НК) за каждым лицом, если оно полагает что вынесенные акты каким-либо образом нарушают или ограничивают его права.

Читайте нас в Яндекс.Дзен

Яндекс.Дзен

Процедура обжалования решения налогового органа, сроки такового обжалования, вопросы, связанные с рассмотрением жалоб (и выделяемая в качестве самостоятельного способа апелляционная жалоба) в вышестоящих органах, регулируются нормами налогового законодательства, а именно главой 19 НК.

Однако оспорить правомерность подобных актов можно и путем направления соответствующей жалобы в суд, о чем указывает не только НК, но и ст. 4 Арбитражного процессуального кодекса (АПК).

Процедура подачи и рассмотрения жалобы в судебном порядке (в отношении хозяйствующих субъектов) регулируется нормами АПК.

Кроме того, некоторые разъяснения относительно рассматриваемой процедуры приводились Пленумом ВАС, в частности, в Постановлении от 30.07.2013 № 57. Акты из судебной практики также неофициально дополняют источники правового регулирования данной процедуры.

Для правильной квалификации некоторых понятий, не приведенных в законодательстве (например, понятие ненормативного акта), необходимо прибегнуть к разъяснениям самой налоговой службы. Письма, разъяснения и методички ФНС также способствует правильному пониманию ряда вопросов, связанных с обжалованием решений налогового органа.

Сроки обжалования решений и актов проверки налогового органа

Результаты любой налоговой проверки в силу ст. 100 НК должны быть облечены в форму соответствующего акта.

Законодательством не предусмотрено возможности обжаловать акт таковой проверки в отрыве от решения, самостоятельно, т. к.

на основе данного документа выносится то или иное решение (будь то о привлечении к ответственности в связи с выявленными нарушениями либо об отказе в привлечении к таковой).

Вместе с тем п. 6 ст. 100 НК предусмотрел право лица, в отношении которого проводилась проверка и которое не согласно с тем, что отражено в итоговом документе, внести письменные возражения.

Также данное лицо может приложить документы и иные письменные подтверждения, аргументирующие, с его точки зрения, необоснованность отраженной в акте информации и выявленных нарушений.

Согласно данной норме, срок для возражений отведен в 1 календарный месяц.

Срок обжалования решения налогового органа, принятого после проведения проверки хозяйствующего субъекта, различен в зависимости от того, вступило в силу данное решение или же нет. Так, в соответствии с п. 2 ст.

139 НК жалоба может быть подана в течение 1 года с того дня, как решение вступило в силу. А апелляционная жалоба (т. е. на еще не вступившее в силу решение), согласно п. 2 ст. 139.1 НК, подается до того дня, когда решение вступит в силу.

То есть на основании п. 9 ст. 101 НК — в течение 1 месяца.

Процедура обжалования: в суде и вышестоящем органе

П. 2 ст.

138 НК устанавливается обязательная процедура обжалования в досудебном порядке (а именно — в вышестоящем органе) практически всех решений и иных актов (ненормативных), в том числе принятых после проведения налоговых проверок. Таким образом, лицо не может обратиться в суд, чтобы защитить свои затронутые права, минуя налоговый орган, являющийся вышестоящим по отношению к вынесшему решение.

Исключение: акты ФНС, которые можно обжаловать сразу в судебном порядке.

После вынесения соответствующего решения по процедуре обжалования оно (равно как и первоначальное решение) может быть обжаловано в Арбитражном суде на основании ст. 4 АПК.

При этом важно учитывать мнение ВАС, выраженное в п. 66 вышеупомянутого постановления Пленума № 57, о том, что если срок на обжалование принятого решения в налоговую службу лицом был пропущен, то данный факт должен рассматриваться как несоблюдение досудебной процедуры. В связи с этим суды не должны принимать подобные жалобы. Естественно, кроме случаев пропуска срока по уважительной причине.

***

Таким образом:

- обжаловать любое решение налогового органа может каждое лицо, если оно полагает, что таковым нарушаются его права;

- срок для обжалования установлен в 1 год и 1 месяц для вступившего и не вступившего в законную силу решения соответственно;

- при обжаловании рассматриваемых решений обязательна досудебная процедура обжалования.

Источник: https://nsovetnik.ru/zhaloby/sroki_i_poryadok_obzhalovaniya_resheniya_nalogovogo_organa/

Порядок обжалования действий должностных лиц налоговых органов

Неправомерные действия налоговых органов или бездействие сотрудников ФНС, могут стать причиной убытков налогоплательщиков.

Государство, выступая гарантом защиты законных интересов участвующих сторон, предоставило гражданам, чьи права были нарушены сотрудниками налоговой структуры, возможность обжаловать соответствующие акты, действия и бездействие должностных лиц и тем самым защитить свои права.

Служба по контролю и сбору налогов, осуществляя свою деятельность, обязана соблюдать принцип законности, однако это условие не всегда соблюдается. Факты правонарушений имеют место не только со стороны налогоплательщиков и налоговых агентов, но и самих служащих ФНС.

В случае ненадлежащего исполнения либо неисполнения представителями налоговых органов своих должностных обязанностей, налогоплательщики могут не только обжаловать незаконные решения, но и получить компенсацию.

В ст. 2 Налогового кодекса РФ определено, что отношения в сфере налогов носят властный характер, что подразумевает строгое подчинение и исполнение одной стороны (налогоплательщики) власти другой (работники ФНС).

В качестве меры компенсации такого рода публичной направленности в области действия налогового законодательства, государство предприняло шаги по защите частных интересов как физических, так и юридических лиц от неправомерных решений и фактов злоупотребления сотрудниками инспекции своими полномочиями.

Одним из вариантов таких гарантий для защиты интересов плательщиков, стало законное право обжаловать как действия или же бездействие сотрудников налоговой службы, так и акты с решениями, которые необоснованно были вынесены ими.

Таким образом, если гражданин считает, что решения или действия служащих ФНС противоречат закону, а значит, нарушают его права, то в соответствии со ст. 137 НК РФ он вправе их обжаловать.

Законодательную реализацию этой возможности предоставляют главы 19 НК РФ и 20 НК РФ, где поэтапно определен весь порядок действий. Дополнительно особенности этого механизма отражены в процессуальном кодексе — гл.

22 КАС РФ.

Проанализировав указанные нормы, следует подчеркнуть две главные особенности:

В качестве предмета, что может выступить объектом для подачи жалобы, являются:

- действия инспекторов налоговой службы;

- ненормативные правовые акты, выносимые ФНС;

- бездействие служащих налоговых органов.

Для обжалования необходимо наличие следующих условий и факторов:

- неправомерность ненормативных правовых актов, выносимых органами ФНС, бездействие и действия определенных служащих;

- своевременность, т.е. нужно подать судебную или административную жалобу в сроки, установленные действующим законом;

- личная заинтересованность лица, которое предпринимает шаги и обжалует ряд актов, действия, решения должностного лица налогового органа, поскольку таковые нарушают его законные интересы.

Какие действия можно оспорить

Деятельность ФНС, как указано в ст. 33 НК РФ, должна производиться с требованиями Налогового кодекса РФ, при этом учитывая и другие законы, что действуют на федеральном уровне.

Однако это положение не во всех случаях имеет практическую реализацию.

Этот момент объясняет количество претензий, которые направляют налогоплательщики, чтобы обжаловать действия сотрудников инспекции, если они противоречат действующему законодательству.

При этом в понятие «действие» должностного лица вкладывается следующий смысл – это волеизъявление лица, которое носит властный характер, но не выражается в виде ненормативного акта, однако нарушает права и свободы лица, тем самым создает препятствия для их полной реализации.

Исходя из определения, список действий ФНС, которые носят неправомерный характер и становятся основанием для обжалования, объемен. Анализ практики по рассмотрению судебных дел помог определить наиболее распространенные основания.

Выдача справок

Граждане нередко обращаются в ФНС за справками о состоянии расчетов с бюджетом. Этот документ содержит информацию относительно наличия задолженности по уплате налогов и сведения о применении штрафов и пеней. Рутинность работы выполняемой Федеральной службой по сбору налогов нередко становится причиной несоблюдения сроков, которые установлены в законодательстве.

Прежде всего, это касается тех сроков, которые отводятся на:

- Обращение взыскания на средства (ст. 46 НК РФ), что принадлежат ИП и ЮЛ, находящиеся на банковских счетах налогоплательщика;

- Обращение взыскания на имущество (ст. 47 НК РФ), которое принадлежит физ. лицам (не индивидуальные предприниматели);

- Направление требований для граждан и юридических лиц для уплаты налогов (ст. 70 НК РФ);

- Обращение взыскания на иную собственность (ст. 47 НК РФ) во владении ИП или ЮЛ.

Налогоплательщик, если обращался в суд и обжаловал сроки, в случае положительного рассмотрения его заявления, вместе с судебным актом, когда документ вступил в законную силу, приходит в инспекцию. Данная бумага как указано в Налоговом кодексе (пп. 4 п. 1 ст. 59 НК РФ) дает возможность признать его сумму задолженности по уплате налогов безнадежной к взысканию.

Официальная практика, которая сложилась в Московском и Поволжском округе, говорит о положительном рассмотрении такого рода вопросов, суд встает на сторону налогоплательщиков.

Начисление налогов

Общее правило предусматривает, что сумма налога, которую следует уплатить в бюджет, налогоплательщик рассчитывает самостоятельно. Однако в ряде случаев, когда вопрос касается транспортного, земельного или налога на имущество физических лиц сотрудники ФНС (ст. 362 и 396 НК РФ) берут функцию по исчислению данных сумм на себя.

Таким образом, гражданам в срок не позднее 30 дней, до момента оплаты, направляется налоговое уведомление.

Снятие с учета транспортного средства, продажа квартиры или иная информация, не вовремя поступившая в ФНС, нередко становятся причиной ошибочного направления физ. лицам уведомлений на уплату. По действующему законодательству, такого рода шаги суды признают незаконными.

Срок, в течение которого в финансовое учреждение направляется инкассовое поручение, составляет не более двух месяцев. Когда истек период, который отводится лицу для уплаты суммы налога (для добровольного исполнения законных требований), именно с этого момента исчисляется срок, необходимый для принятия ИФНС решения о принудительном взыскании.

Наиболее частый повод для обращения в суд по такому роду вопросов – несоблюдение 2-х месячного срока – бездействие должностных лиц ИФНС, которое обжалуют ФЛ и ЮЛ.

Мероприятия контроля

Действия сотрудников инспекции в связи с выполнением мероприятий контроля можно назвать еще одним поводом для судебного разбирательства.

Чаще всего это:

- Деятельность служащих по выемке документов или предметов по делу;

- Истребование у лиц ряда документов, необходимых в том числе и для исчисления налогов;

- Действия сотрудников ФНС по осмотру помещений, принадлежащих налогоплательщику.

Какое бездействие можно оспорить

Отказ инспекторов налоговой службы выполнять какие-либо действия – распространенная причина для обжалования.

Бездействие – пассивное поведение лиц, которые находятся на службе федерального органа исполнительной власти или же неисполнение возложенных на него НПА и другими актами (инструкции, регламенты, положения) ряда соответствующих должностных обязанностей.

Таким образом, отказ инспектора ФНС возвратить средства, которые лицо излишне уплатило в казну государства, или наоборот, вернуть сумму, что ошибочно была взыскана с налогоплательщика, является фактом бездействия.

Невыплата средств, составляющих проценты от суммы налога, превышающего требуемый размер — также повод обжаловать действия сотрудников налоговой. Все это подробно изложено в п. 6 ст. 78 НК РФ и п. 5 ст.

79 НК РФ, поэтому невозврат средств и невыплата процентов – нарушение закона.

Кто, на кого и куда имеет право жаловаться

Налогообложение – непростой вопрос. За несоблюдение налогового законодательства предусмотрено серьезное наказание. Чаще всего с проблемами выплат сталкиваются предприниматели. Они постоянно предоставляют в ФНС большое количество документации.

Ошибкой физ. лиц, как правило, становится уплата налогов в большем или меньшем размере, нежели это требуется по закону.

Если гражданин желает вернуть излишне уплаченные средства, то ему требуется лишь письменно составить заявление и подать его в ИФНС. Налоговая служба имеет порядка 30 дней для рассмотрения обращения.

Законом предусмотрен и электронный вариант (п. 6 ст. 78 НК РФ) направления просьбы посредством электронной формы или зайдя в личный кабинет. Для этого необходим лишь доступ к официальной странице ведомства и наличие электронной подписи, которая подтверждена.

Не получив обратно в месячный срок затраченные средства, лицо имеет право составить жалобу (ст. 137 НК РФ), где подробно изложить несвоевременные действия налоговой инспекции, которые нарушили права гражданина.

Для этого действия закон предоставляет налогоплательщикам срок в 12 месяцев с момента выявления соответствующего нарушения.

Статья 138 Налогового кодекса РФ прямо указывает, что следует делать ФЛ или ЮЛ в том случае, если служащие ФНС выполняя расчеты, допустили ошибки. В первую очередь, данная информация предоставляется в вышестоящий орган. В налоговой службе это региональное управление. Если гражданин является жителем области, то ему следует обращаться с заявлением в столицу субъекта.

Жалобу допускается составить в письменной форме, отправив ее Почтой России или другой коммерческой службой, указав адрес и индекс местного управления ФНС. Значительно увеличит шансы на своевременную доставку претензии адресату, если будет объявлена ценность письма.

Важно отметить, что гражданин вправе подать жалобу в вышестоящую инстанцию исключительно того района, где он проживает. Если лицо в связи с командировками активно перемещается по разным регионам, это не дает ему право писать заявление в любом местном УФНС по пути своего следования. Это обосновано временными и трудовыми затратами, что делает такой процесс неэффективным.

Судебные органы: процедура, сроки, особенности

Если ответ на обращение в вышестоящий орган ФНС не удовлетворил гражданина, следующую жалобу следует направлять уже в прокуратуру. В таком случае на рассмотрение также отводится 30 дней. После рассмотрения претензии прокурор обязан предоставить решение, обосновав позицию соответствующими комментариями.

Если в качестве наиболее вероятного разрешения ситуации гражданин решил обратиться в суд, то следует учесть, что это возможно только после того, как был пройден этап подачи обращения в региональное управление налоговой. Претензия, основанием для подачи которой явилось бездействие сотрудников ФНС, в таком случае может рассматриваться порядка 45 дней.

Положительное решение суда вовсе не говорит о немедленном исполнении. Решение может быть обжаловано, а его исполнение приостановлено.

Особенностью обращения в суд является отсутствие повторного права подать апелляционную жалобу в том случае, если обращение было отозвано.

Статистика рассмотрения подобных дел в судах показывает значительный перевес в количестве положительных решений, что выносятся в позу потерпевшей стороны. Большинство претензионных вопросов разрешается еще на предварительной стадии, в так называемом досудебном порядке.

Форма и содержание жалобы

Чтобы получить ожидаемый результат от жалобы, ее необходимо грамотно составить. В этом вопросе поможет п.2 ст. 139.2 НК РФ.

В нем указано, что в обращении следует подробно изложить всю информацию относительно ЮЛ, которое несогласно с действиями служащих ФНС. Это значит, прописывают полное наименование и точный адрес регистрации.

Что касается физ. лиц, то указывают ФИО и адрес прописки, при этом не забыв уточнить название инспекции, где работают сотрудники, на взгляд заявителя допустившие данную ошибку, что стала причиной для обращения.

Далее подробно излагают все относительно допущенных нарушений, ссылаясь при этом на действующие законодательные акты. Не следует забывать и о требованиях, включая способ, посредством которого заявителя должны уведомить о результатах после рассмотрения обращения. Среди доступных вариантов используют и личный кабинет в ФНС.

Составить бумагу можно используя стандартную инструкцию по написанию жалобы, дополнительно указав электронную почту, при наличии таковой, и номер телефона.

Это позволит специалистам вышестоящей инстанции оперативно связаться с инициатором обращения.

В качестве доказательства не лишним будет к письму приложить и ряд документальных подтверждений своей позиции. Данная возможность также регламентирована в НК РФ.

По закону право подписи жалобы принадлежит гражданину, который обращается в УФНС. Другое лицо вправе выполнить это действие за инициатора обращения только при наличии соответствующей доверенности, которая наделяет его таким полномочием.

Лишь надлежащим образом оформленная жалоба будет зарегистрирована и принята к рассмотрению.

В качестве альтернативы, сэкономить время поможет портал налоговой инспекции, с помощью которого также закон позволяет оформить обращение, в разделе подачи жалобы.

Главное — войти в личный кабинет под своим именем, заполнить все поля, такие как персональные данные и указать, куда уже обращались, чтобы решить данный вопрос.

После этого останется только загрузить сканы документов, которые доказывают некорректность действий сотрудников ФНС.

В любой ситуации важно не только знать свои права, но и грамотно пользоваться ими. Жалоба на действия инспекторов налоговой службы должна стать крайней мерой разрешения ситуации.

Угроза написания претензий способна лишить стороны возможности мыслить конструктивно.

Корректный диалог и партнерские позиции же способны решить любой вопрос без дополнительных усилий и в максимально короткие сроки.

Как обжаловать незаконные действия, решения и бездействие налоговиков — смотрите в видео:

Рекомендуем другие статьи по теме

Источник: http://znaybiz.ru/nalogi/control/otvetstvennost/poryadok-obzhalovaniya-dejstvij-dolzhnostnyx-lic-nalogovyx-organov.html

Незаконное решение налоговой — порядок обжалования

В соответствии с пп. 12 п. 1 ст. 21, ст. 137 НК РФ налогоплательщик имеет право обжаловать любые акты налоговых органов, а также действия (бездействие) их должностных лиц, если, по его мнению, такие акты или действия нарушают его права. Как грамотно оспорить решение налоговой?

Условно разделим все акты, а также действия/бездействия налоговых органов на две большие группы.

К первой группе отнесём:

— решения налоговых органов о привлечении к ответственности/об отказе в привлечении к ответственности, вынесенные по результатам налоговых проверок (камеральных либо выездных);

— решения об отказе в возмещении НДС (см.: Постановление Президиума ВАС РФ от 24 мая 2011 г. N 18421/10).

Ко второй группе отнесём:

— все иные акты налоговых органов (за исключением актов первой группы), принятые в ходе налоговых проверок (камеральных либо выездных).

Примерами таких актов могут быть: решение о проведении выездной налоговой проверки или решение о ее приостановлении; требование о представлении документов; решение о продлении или об отказе в продлении сроков представления документов; решение о проведении дополнительных мероприятий налогового контроля и т.д.;

— любые незаконные, по Вашему мнению, действия/бездействие налоговых органов;

— решения о привлечении налогоплательщика к ответственности, вынесенные по результатам иных (кроме налоговых проверок) мероприятий налогового контроля. Следует отметить, что некоторые налоговые правонарушения могут быть выявлены и без проведения камеральной или выездной проверки.

Сюда можно отнести такие правонарушения, как: нарушение срока подачи в ИФНС сообщения об открытии обособленного подразделения; об открытии/закрытии счета в банке и т.д. Решения о привлечении к ответственности за указанные правонарушения можно назвать «безпроверочными» решениями, т.е.

вынесенными по результатам иных (кроме проверок) мероприятий налогового контроля.

С 01.01.2014 года вступили в силу изменения, в соответствии с которыми, любые виды решений/действий налоговых органов перед обращением в суд необходимо обжаловать в досудебном порядке.

Досудебное урегулирование налогового спора по первой группе решений налоговых органов возможно по выбору налогоплательщика: в апелляционной инстанции или в вышестоящем налоговом органе. Порядок обжалования ТАКИХ актов налоговых органов (условно назовем их «Проверочные решения») установлен в ст. ст. 138 — 139.1 НК РФ.

| Подача апелляционной жалобы (до вступления первоначального решения налогового органа в силу) | Срок |

Источник: http://tax-support-spb.ru/iz-praktiki-nalogovogo-konsultirovania/nezakonnoe-reshenie-nalogovoi-poriadok-obzalovania.html

Смена налоговой инспекции и юридического адреса — что нового в 2017 году

Заказать адрес

Содержание:

В 2017 году вступил в силу ряд изменений, который коснулся непосредственно процедуры смены компанией её юридического адреса или места нахождения. Изменения вступили в силу на основании ГК РФ, Письма ФНС от 11 января 2016 г. № ГД-4-14/52@.

Смена юридического адреса в пределах одного места нахождения организации

Что подразумевает под собой это понятие:

- Компания меняет свой юридический адрес в пределах города (например с ул. Маросейка на ул. Ленина).

- Компания меняет номер дома с 4-ого на 5-ый в пределах одной улицы.

- Даже когда компании требуется изменить номер офиса с 1-го на 2-ой — это так же считается сменой адреса.

Во всех вышеперечисленных случаях процедура смены адреса организацией по прежнему проходит в один этап, а документы подаются в регистрирующий орган по текущему месту нахождению компании. Срок регистрации государственных изменений составит 5 рабочих дней (не учитывая день подачи и получения документов).

Изменение местонахождения организации

Что подразумевает под собой это понятие:

- Компании требуется переехать из г. Москвы в г. Владимир.

- Компании требуется переехать из г. Москва в Московскую область.

- Компании требуется переехать из г. Сургут в г. Самара.

Говоря проще изменение место нахождение организации — это «переезд» компании из одного муниципального образования в другое.

В таком случае смена места нахождения происходит в два этапа.

- На первом этапе документы предоставляются в регистрирующий орган по текущему месту нахождения. Срок регистрации изменений составит 5 рабочих дней, НО далее отсчитывается еще 21 календарный день, прежде чем компания сможет перейти ко второму этапу смены места нахождения.

- На втором этапе документы предоставляются в регистрирующий орган по будущему месту нахождения. Срок регистрации составит так же 5 рабочих дней.

Общие моменты для смены адреса и места нахождения организации

В обоих вышеописанных случаях ужесточились требования к юридическому адресу организации. С 2017 года является обязательным предоставление в регистрирующий орган документов на юридический адрес:

Так же в случае отказа по вине адреса, особенно при смене компанией места нахождения, вы теряете не только государственную пошлину, но и почти два месяца своего времени. Кроме того возрастает риск на открытие компании выездной или камеральной налоговой проверки со стороны территориальной налоговой инспекции.

Чем грозит смена налоговой инспекции

Не всегда смена юридического адреса — смена налоговой инспекции, одно и то же. Вы можете поменять адрес местонахождения компании, не меняя при этом ИФНС.

Это произойдет, если новый адрес будет находиться в компетенции этой же ИФНС. Помните, что полномочия по внесению данных изменений возложены законом на налоговые органы.

Вам же, со своей стороны, остается внести изменения в учредительные документы и зарегистрировать их в уполномоченном органе.

С чего начать переезд?

- Для начала нужно поменять юр адрес. Для этого нужно обратиться в регистрирующий орган, путем предоставления ему определенного законом пакета документов

- Регистрирующий орган, в свою очередь, должен будет внести изменения в учредительные документы юр лица и ЕГРЮЛ. Учтите, что ИНН компании останется неизменным на протяжении всей деятельности юридического лица, а вот КПП — код причины постановки на налоговый учет поменяется.

- Не позднее одного рабочего дня, следующего за датой внесения записи в ЕГРЮЛ, регистрирующий орган направит в две налоговые инспекции (как по прежнему, так и по новому месту нахождения компании) сведения о произошедших изменениях. Инспекции также получат выписки из реестра, содержащие запись об изменении местонахождения налогоплательщика.

- Прежняя инспекция также снимет налогоплательщика с учета и выдаст ему (направляет по почте на юридический адрес) соответствующее уведомление по форме утвержденной приказом ФНС. Датой снятия юр лица с учета будет считаться дата внесения записи об изменении места нахождения в ЕГРЮЛ.

- Инспектор прежней налоговой инспекции проведет сверку всех расчетов налогоплательщика. Срок проведения данной сверки, а также формирования и оформления акта при условии, что отсутствуют расхождения в данных налогоплательщика и налогового органа не должен превышать 10 раб. дней, при выявлении расхождений — 15 раб. дней. В установленные сроки не входят дни, потраченные на доставку актов сверки всех расчетов налогоплательщика по почте. Кроме того, по закону срок сверки по крупнейшим налогоплательщикам при необходимости может быть увеличен.

- В течение 3 раб. дней со дня снятия с учета прежняя инспекция направляет регистрационное и учетное дело юридического лица в новый налоговый орган по новому месту нахождения налогоплательщика.

- Новая налоговая инспекция производит постановку на учет организации по новому месту ее нахождения не позднее одного рабочего дня, следующего за датой получения выписки из ЕГРЮЛ.

Сложности при смене налоговой инспекции

3. Обязательная допроверка. Ошибочным является мнение о том, переходя в новую инспекцию, все предстоящие налоговые проверки в старой ИФНС отменят. На самом деле, перейдя в новую налоговую, отменить проверку точно не удастся — этим получится лишь оттянуть срок ее начала.

Все проверки, которые были начаты до снятия с учета, старая инспекция завершит в полном объеме, но решения по результатам проверки исполнит уже новая.

Все судебные споры с прежней инспекцией, которые возникли до снятия с учета, завершит она же, после чего все дела передаст новой.

Именно поэтому все денежные средства по решению суда или по решению старой инспекции будут уплачиваться уже в новую ИФНС.

4. Недоимка. Как правило, налогоплательщик переводится в новую инспекцию вместе с имеющимися у него недоимками. Зачастую прежняя инспекция не захочет делиться своими начислениями с другой инспекцией, поэтому она попытается максимально ускорить все поступления.

В соответствии с законодательством, требование об уплате налогов направляется налогоплательщику тем налоговым органом, в котором он состоит на учете.

Однако на практике прежняя инспекция может выставить подобное требование уже после снятия налогоплательщика учета, но до передачи всех его дел, дабы ускорить поступление денежных средств в свой бюджет и улучшить показатели статистики инспекции.

У налогоплательщиков есть все шансы оспорить подобное требование как незаконное. В любом случае контроль за исполнением всех требований об уплате налогов и принудительным взысканием задолженности должна осуществлять только новая налоговая инспекция.

Для экономии времени, денежных средств и затраченных сил, рекомендуем вам приобретать адреса только у надежных собственников.

Наша организация отслеживает все изменения в законодательстве, что позволяет нам обеспечивать максимальный сервис и предоставлять гарантию на юридические адреса, находящиеся в нашей собственности.

Любой из адресов, представленный в нашем каталоге юридических адресов в Москве, отвечает запросам как при смене организацией ее юридического адреса, так и её места нахождения.

Источник: http://www.gbiznes.com/articles/smena-juradresa/

Как оспорить решение налоговой инспекции

Содержание

Если физическое лицо или организация не довольны решением налогового органа, то они вправе его обжаловать. С 2009 года обязателен порядок досудебного решения спора.

| Решить любые юридические проблемы можно легко с помощью юристов зарегистрированных на сайте — цену выполнения задания (проконсультировать, составить иск, подать жалобу и т.д) назначаете Вы сами, а юристы подают заявки на ваше задание, вам остается только выбрать лучшего. Оставить задание: |

Основания обжалования

Требования о предварительном обращении с заявлением об обжаловании постановления инспектора ФНС распространяются в случае, когда гражданина или компанию привлекают к административной ответственности.

Досудебный порядок решения спора необязателен по следующим требованиям:

- о возмещении НДС;

- о порядке уплаты налога;

- о предоставлении документов для расчета налогового платежа;

- о приостановлении операций по начислениям налога.

Для административного обжалования потребуется обращение в налоговую инспекцию с заявлением. В нем нужно подробно изложить существующую ситуацию. Например, инспекция неверно рассчитала сумму налога на имущество физических лиц или земельный налог, и гражданин узнал это к моменту наступления срока оплаты.

Правовые нюансы

Если платеж не будет своевременно внесен, то за просрочку гражданину будут начислены пеня и штраф в размере до 40% от суммы неуплаченного налога. Порядок взыскания штрафа урегулирован в НК РФ – ст. 122. Поэтому следует не мешкать с обжалованием. В заявлении нужно обозначить:

- наименование административного органа;

- сведения о должностном лице, которым вынесено решение;

- основания жалобы и доводы заявителя;

- перечень приложенных документов.

Заявление должно быть подписано гражданином-заявителем, а также должностным лицом, которое приняло документ. Срок рассмотрения заявления составляет не меньше 1 месяца с момента поступления в налоговую инспекцию.

Обжалование в досудебном порядке

Налоговая инспекция вправе провести выездную проверку и принять решение привлечь организацию к административной ответственности. Если оно вынесено, то у заявителя есть 10 дней на апелляционное обжалование. При несогласии с вынесенным решением гражданин вправе обратиться в ИФНС.

В результате рассмотрения жалобы административный орган вправе принять решение:

- не удовлетворять жалобу и оставить решение без изменения;

- отменить решение полностью и частично и принять по делу новый акт;

- отменить решение и закончить производство по делу.

После вынесения решения гражданин или организация привлекаются к административной ответственности либо освобождаются от нее. Возможно приостановление операций в банках, наложение ограничений со стороны судебных приставов.

Процессуальные нюансы

Обжалование возможно и после того как решение налоговой инспекции вступило в силу.

Тогда заявитель обязан заплатить штраф, но у него есть год на то, чтобы обжаловать постановление налогового инспектора в административном порядке – в управление ФНС по конкретному региону.

Жалоба рассматривается в течение месяца после обращения. Рекомендовано обжаловать постановление, когда оно еще не вступило в законную силу.

Преимущества обжалования на досудебной стадии заключается в возможности не оплачивать государственную пошлину. До момента рассмотрения жалобы вышестоящим налоговым органом приостанавливается исполнение решения.

Недостаток обжалования в административном порядке заключается в том, что налоговая инспекция не заинтересована в отмене своих решений. Если административная жалоба не будет удовлетворена, то у заявителя есть возможность искать защиты своих прав в судебном порядке.

Судебный порядок обжалования

В суде можно оспорить нормативные акты ФНС. Предусмотрена возможность оспаривания решения ФНС по начисленному налогу. Оспорить ненормативный акт ФНС можно согласно нормам главы 21 КАС РФ. В качестве заявителя может выступать любое лицо, чьи права нарушают действия должностных лиц. Срок оспаривания ограничивается рамками действия нормативного акта.

| Время рассмотрения заявления в суде составляет 2-3 месяца. |

Для обжалования актов в налоговой инспекции, не связанных с коммерческой деятельностью, граждане должны обращаться в суд общей юрисдикции. Организации или индивидуальные предприниматели должны обращаться в арбитражный суд по месту регистрации.

Срок обжалования составляет три месяца с момента вынесения налоговой инспекцией постановления. При уважительном пропуске срока он может быть восстановлен по ходатайству заинтересованной стороны.

Подготовка искового заявления

Если административный порядок оспаривания не возымел успеха, то придется оформлять исковое заявление по правилам ст. 125-128 КАС РФ. В иске должно содержаться:

- наименование судебной инстанции;

- сведения о заявителе – Ф.И.О. гражданина, наименование организации, ее юридический адрес;

- информация о соблюдении досудебного порядка решения спора – копии административных жалоб и ответы на них;

- документы заявителя;

Исковое заявление можно оформить в электронной форме. Для этого нужно заполнить заявление на сайте суда. Если заявление заполняется в электронной форме, то его следует подписать электронной цифровой подписью.

В качестве ответчика по делу выступает налоговая инспекция, которая вынесла постановление об административном штрафе. Если необходим пересчет налога, то нужно обратиться в налоговую инспекцию с заявлением о пересчете платежа.

Документы

К исковому заявлению потребуется приложить следующие документы:

- документы заявителя – паспорт, учредительные документы организации;

- сведения о рассчитанном налоге;

- нотариальную доверенность, если интересы доверителя предоставляет квалифицированный посредник.

Количество исковых заявлений должно соответствовать числу участников по делу. Копии документов должны быть разосланы всем сторонам процесса заказными письмами. Перечень зависит от сложности дела и обстоятельств конкретной ситуации.

Пересчет налога осуществляется в зависимости от налогового периода и нормативных документов, принятых на муниципальном уровне. Налоговое уведомление поступает за каждый период.

Предварительный расчет осуществляет сотрудник инспекции. При неверной сумме следует обращаться в административном порядке и снизить размер начисленного налога. Споры по налогообложению следует решать с учетом местного законодательства.

Инструкция

Для оспаривания решения налогового органа следует:

- Изучить налоговое решение и выявить основание оспаривания. Это могут быть неправильно рассчитанный налог, неучтенные льготы. Доказывать право на льготу следует самому заявителю.

- Написать заявление в налоговую инспекцию и попробовать оспорить решение в административном порядке.

- Если административные способы решения конфликта не возымели успеха, то следует обращаться в суд.

В спорах с налоговой инспекцией часто задействован административный ресурс. Для его преодоления часто требуется помощь квалифицированного юриста.

Также рекомендуем статьи:

Источник: https://moyzakon.com/kak-osporit-reshenie-nalogovoy-inspekcii/