Какова ответственность за непредставление 2-НДФЛ?

Непредставление 2-НДФЛ – налоговое правонарушение, влекущее за собой налоговую ответственность для налогового агента. Рассмотрим, какова эта ответственность.

Как накажут за неподачу справки?

Привлечение к ответственности за ошибку в справке

Справка 2-НДФЛ не является декларацией

Как накажут за неподачу справки?

Если налоговый агент несвоевременно предоставил в налоговый орган «Справку о доходах физического лица» по форме 2-НДФЛ, то он может быть привлечен к налоговой ответственности по п. 1 ст. 126 НК РФ в виде штрафа 200 руб. за каждый неподанный им документ.

Кроме того, нарушение требований законодательства о представлении налоговыми агентами справок о доходах физических лиц, которым были выплачены доходы, влечет административную ответственность по ст. 15.6 Кодекса об административных правонарушениях РФ. Так, в соответствии с этой статьей административными правонарушениями являются:

- непредставление (несвоевременное представление) сведений в налоговые органы;

- отказ от представления документов в налоговые органы;

- неполное либо искаженное представление данных.

Мерой административной ответственности является штраф, который установлен для налоговых агентов в следующих размерах:

- для гражданина – от 100 до 300 руб.;

- для должностного лица организации – от 300 до 500 руб.

О том, сколько времени действителен такой документ, как справка о доходах, читайте в статье «Какой срок действия справки 2-НДФЛ в 2017 году?».

Привлечение к ответственности за ошибку в справке

Ответственность за подачу справки с искаженными данными наступает по п. 1 ст. 126.1 НК РФ, предусматривающей уплату штрафа в сумме 500 руб. за каждый документ с недостоверными сведениями.

Эта ответственность не применяется, если налоговый агент самостоятельно выявил ошибку и исправил ее путем подачи уточненных сведений до того, как искажение было выявлено проверяющими (п. 2 ст. 126.

1 НК РФ).

За какие ошибки в 2-НДФЛ штрафовать налоговики не вправе, узнайте здесь.

О том, где взять коды налоговых вычетов для заполнения справки за 2016 год, читайте в материале «Коды налоговых вычетов по НДФЛ — 2017».

Справка 2-НДФЛ не является декларацией

Поскольку справка о доходах не является налоговой декларацией, за ее непредставление не может быть применена ответственность по ст. 119 НК РФ.

Источник: http://nalog-nalog.ru/ndfl/spravka_2ndfl/kakova_otvetstvennost_za_nepredstavlenie_2ndfl/

Штраф за 2-НДФЛ в 2018 году — несдачу, несвоевременную, недостоверные сведения, непредоставление

Абсолютно во всех экономически развитых странах несвоевременное предоставление отчета по налогу на доходы считается серьезным нарушением права.

В том числе в России накладывают штраф за не предоставление справки 2-НДФЛ.

В налоговом законодательстве предусматриваются за это не только штрафы, но и отдельные наказания за недостоверные данные в справках.

Что нужно знать

За несвоевременную сдачу документов на организацию назначается штрафная санкция в сумме 200 руб. за каждую справку.

Об этом рассказывается в ст. 126 НК России. И тут же появляется административная ответственность, которая обуславливается такими действиями:

- Не предоставление либо предоставление, но не вовремя, данных в налоговую инспекцию.

- Отказ давать такие данные налоговой службе без уважительных причин.

- Предоставленные сведения искажены либо неполные.

Необходимые термины

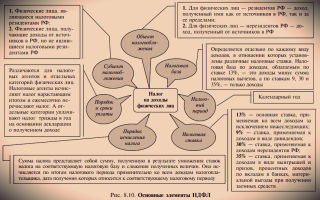

Аббревиатура НДФЛ расшифровывается так – налог на доходы физ. лиц. То есть из справки, оформленной по форме 2-НДФЛ можно узнать все сведения о доходах определенного физ. лица.

В типовой справке непременно должны быть такие раздели:

- Данные о работодателе – налоговом агенте.

- Все данные относительно работника.

- Доход, который облагается, сумма которого равняется 13 %.

- Разные вычеты.

- Размер доходов, на которые пишется справка.

Кто сдает

Сдавать справки 2-НДФЛ обязаны налоговые агенты. То есть те компании и частные предприниматели, которые платят доходы физ. лицам.

Обычно это работодатели. Причем прописывать справку необходимо по каждому работнику, который получает доход.

Должны отчитываться о начисленном либо вычтенном налоге:

- Все компании, которые являются резидентами России.

- Частные нотариусы.

- Адвокаты, которые открывают свои кабинеты.

- Зарубежные подразделения больших компаний.

- Иностранные организации.

Если иностранные организации имеют статус изолированных подразделений, то справки 2-НДФЛ отправляются в ИФНС по их адресу.

Не нужно подавать данные по физ. лицам, которые получают доход в таких ситуациях:

| Выплаты совершаются сотрудникам | Которые обязаны сами платить НДФЛ |

| Физ. лицом были получены доходы | С которых не удерживается налог |

В противном случае работодатель должен подать справку 2-НДФЛ в определенный законодательством период времени.

Иначе ему начислят штраф за неправильную 2-НДФЛ в размере 500 руб. за каждую справку, которая содержит неверные паспортные данные.

Соответственно с НК РФ компании должны отправлять справу в налоговую службу не позднее 90 дней по завершении года, за какой нужно отчитаться.

Нормативная база

Выплата НДФЛ совершается согласно работающему законодательству. Есть большая нормативная база, которая прописывает сумму этого налога.

Главные положения включают в себя форму справки 2-НДФЛ, документ в электронном виде, назначение налоговым агентам уведомлять вовремя о неисполнимости совершить удержание налога.

Какой штраф за несдачу 2-НДФЛ

Согласно законодательству, отправлять отчет в налоговую службу следует в определенные сроки. Согласно п. 1 ст. 126 НК России работодатель – плательщик налогов несет налоговую и административно-уголовную ответственность.

Сумма штрафа и для организации и для ИП – 200 руб. за каждую непредоставленную справку. То есть если организация не смогла удержать налог у 15 сотрудников и не уведомила об этом, штраф будет равняться 3 тыс. руб. также штраф может выписываться руководителю организации. Его сумма варьируется от 300 до 500 руб.

Актуализация персональных данных

В справке 2-НДФЛ указываются такие данные:

- Инициалы налогоплательщика без сокращений соответственно с паспортом.

- Реквизиты паспорта налогоплательщика.

- При заполнении адреса места проживания пишется адрес места жительства налогоплательщика на основе документа, который удостоверяет личность.

Форма 2-НДФЛ должна быть заполнена налоговым агентом на основе информации документа, который удостоверяет личность налогоплательщика.

Если бухгалтер организации заполнит документы согласно порядку соответственно с документами, подтверждающими личность плательщиков, такие данные пройдут контроль и будут приняты.

Перед предоставлением справки налоговые агенты должны проверить актуальность данных сотрудников.

Если у физ. лица произошло изменение в данных после предоставления справки, уточненную форму по нему предоставлять не нужно.

КБК при уплате

КБК — это цифровой код бюджетной классификации. Он состоит из 20 цифр, которые разделяются при этом на четыре части и каждая из них означает:

| Первая часть | А это три знака, определяет организацию, из которой поступили данные |

| Вторая часть | С третьего по тринадцатый знак включительно, обозначает вид доходов. При этом первая цифра определяет группу доходов, а последующие два символа — подгруппу. Седьмой и восьмой знак — это статья, а девятый и десятый — подстатья. Эти данные необходимо указать из расчётных документов в соответствии со значениями, которые указаны в классификации доходов РФ. Следующие два знака определяют бюджетный уровень |

| Третья часть | С четырнадцатого по семнадцатый символы |

| Четвёртая часть | Последние три знака, означает экономическую классификацию налогов |

Для оплаты штрафа нужно перечислить указанную сумму в бюджет используя КБК, который указан в уведомлении о наложении взыскания.

Размер взыскания за несвоевременную

Для того чтобы действия налогоплательщика не рассматривались как административно-уголовное нарушение нужно сдавать справки в установленный законодательством срок.

Штраф в виде денежного взыскания налагается на нарушителя в таком случае:

- если данные были предоставлены не обо всех наёмных рабочих;

- если справки вообще не были вручены по какой-либо причине.

В случае выявления одного из указанных нарушений назначается штраф, размер которого зависит от всех обстоятельств.

Регулируется этот вопрос Кодексом Российской Федерации об административных нарушениях права. Размер взыскания зависит от статуса граждан или организации:

| На граждан штраф назначается штраф | В размере от 100 до 300 руб. |

| От должностных лиц потребуют | От 300 до 500 рублей |

| На людей, которые работают в органах власти, дипломатических отделениях или консульствах определяется штраф | В сумме от 500 до 1000 руб. |

| Юристы или адвокаты также должны выплатить | От 500 до 1000 руб |

Оплачивать штрафы лучше после предоставления справки в уполномоченные органы.

Какие данные считаются недостоверными

За предоставление недостоверной информации в каких-либо бумагах нарушитель получит штраф в размере 500 рублей за каждую недостоверный документ.

Поэтому, для того чтобы правильно заполнить справку необходимо актуализировать имеющуюся информацию на сотрудников, что поможет избежать лишних финансовых затрат.

Данная информация может быть признана недостоверной:

- любые указанные в справке реквизиты, которые не соответствуют действительности;

- ошибки при заполнении;

- искажённая информация о финансовых показателях;

- ошибки при исчислении НДФЛ;

Для того чтобы не получить штраф за предоставление недостоверных данных необходимо актуализировать информацию об имеющихся сотрудников, а также внимательно заполнять все необходимые поля.

Сроки сдачи

В Налоговом кодексе Российской Федерации указан срок не позднее 90 до окончания года, за который нужно отчитаться в налоговой службе.

В некоторых ситуациях существуют более конкретные даты, а именно:

| Налоговая декларация отправляется не позднее 1 апреля | Того года, который идет за отчётным |

| Если справка отправляется для оформления вычета по заявлению | То отправить её нужно также не позднее 1 апреля |

| Если вычет нужен в организации | То подавать справку можно на протяжении года |

За несоблюдение установленных сроков последует наложение штрафа, поэтому откладывать этот вопрос не стоит.

Ответственность за ошибку

В качестве ответственности за совершение ошибок при заполнении справки является назначение денежного взыскания.

Но, в случае, если организация или ИН самостоятельно обнаружат неточность и успеют подать бумагу с исправленной информацией, то штрафа получится избежать.

Видео: проверка на подлинность ТК и 2-НДФЛ

Стоит отметить, что вас не могут оштрафовать за те ошибки, которые не затрудняют процесс определения физического лица.

Например, были неточности в указании паспортных данных или адреса, но при этом ФИО и ИНН написаны верно, то оштрафовать вас не могут, потому что эти данные являются основными для определения получателя дохода.

https://www.youtube.com/watch?v=3MAJMfMZkok

Опираясь на информацию, которая предоставлена в справке 2-НДФЛ можно узнать все данные о доходах гражданина.

Эту бумагу нужно предоставлять в органы налоговой службы. Это касается всех организаций, у которых в подчинении имеются наёмные рабочие.

Также это относится к индивидуальным предпринимателям и не имеет значения, сколько у них есть сотрудников, и какая зарплата им выплачивается.

За не предоставление отчета в установленный период времени либо за недостоверные данные в отчете налогоплательщику назначается штраф.

Сдавать справки 2-НДФЛ должны те компании и индивидуальные предприниматели, которые платят доходы физ. лицам.

Источник: http://yurday.ru/shtraf-za-2-ndfl/

Штраф за непредоставление 2-НДФЛ в 2018 году

Как известно, все налоговые агенты по НДФЛ обязаны предоставлять в ИФНС по месту регистрации справки по форме 2-НДФЛ. Налоговым периодом в данном случае считается календарный год, и справка предоставляется до 1 апреля года, следующего за отчетным, что отражено в ст. 216 НК РФ и в п.2, ст. 230 НК РФ.

Если же данная организация выплатила в отчетном периоде доходы своим контрагентам физлицам, и НДФЛ с этих доходов не был удержан, то справку 2-НДФЛ следует предоставить еще раньше, до 1 марта следующего за отчетным периодом года. Об этом говорится в п.5, ст. 226 НК РФ.

О доходах и о том факте, что налог с них еще не выплачен, следует уведомлять не только органы ФНС, но и физическое лицо получателя дохода.

Признаки в форме 2-НДФЛ

Предположим, отчитывающаяся по НДФЛ компания выдала в 2018 году, т.е. в отчетном периоде, какой-либо не денежный приз физическому лицу. Удержать налог в этом случае не представляется возможным.

Как это отразить в справке 2-НДФЛ, чтобы избежать штрафа? Нужно не позже 1 марта 2018 года подать в ИФНС и переслать физлицу справку по форме 2-НДФЛ с отмеченным в ней признаком 2.

Он означает, что организации налоговому агенту не удалось удержать положенную сумму с плательщика. Если налог удержан, то указывается признак 1.

Штраф за несдачу 2-НДФЛ

В случае несдачи справки 2-НДФЛ в положенный срок, налоговому агенту грозит административная ответственность в виде штрафа в 200 руб. за каждую несданную вовремя справку, о чем говорится в п.1, ст. 126 НК РФ. Если компания не предоставит до 1 марта или до 1 апреля справки на 10 человек, то придется заплатить штраф за несдачу 2-НДФЛ в сумме 2000 руб.

Штраф за недостоверные сведения в справке 2-НДФЛ

В Налоговом Кодексе предусмотрено наказание не только за просрочку, но и за предоставление неверной информации в форме 2-НДФЛ. Штраф в таком случае согласно ст. 126.1 НК РФ составит 500 руб. за каждый некорректно составленный документ.

Но ответственности такого рода можно избежать, если вовремя обнаружить и исправить ошибки и неточности. При обнаружении ошибок нужно немедленно предоставить в ИФНС корректирующую форму 2-НДФЛ. Если вы обнаружите ошибки раньше налоговой, то штраф за них начисляться не будет. В данном случае можно ссылаться на п.2, ст. 126.

1 Налогового Кодекса. Ошибками, влекущими за собой штраф, при заполнении формы 2-НДФЛ считаются:

- Неправильные данные о суммах доходов,

- Неправильно подсчитанная сумма НДФЛ,

- Ошибки в адресах и прочих контактных данных физлица и самого налогового агента, и пр.

Проблемы могут вызвать также некорректные сокращения, устаревшие названия и сведения, внесенные в справку.

Также ФНС уже выпущено несколько разъяснительных писем, в которых отмечается, что штраф за справку 2-НДФЛ могут назначить при внесении неправильного ИНН контрагента-физлица.

Например, такая информация есть в Письме налоговой службы БС-3-11/590@ за 16.02.2016. Чтобы избежать штрафных санкций, будьте предельно внимательны при составлении справок 2-НДФЛ и всегда сдавайте их в срок.

скачать dle 11.3

Источник: https://myfine.ru/nalogi-i-shtrafy-dlya-kompaniy/213-shtraf-za-nepredostavlenie-2-ndfl.html

Какие бывают штрафы за 2-НДФЛ: за несвоевременную сдачу, за непредоставление, за недостоверные сведения

Каждый работающий гражданин может не заботиться об уплате налога на полученные доходы при выполнении своих обязанностей на работе. Эти налоги обязаны уплачивать работодатели, так как они являются налоговыми агентами. Они же обязаны отчитываться в налоговую за каждого работника и кроме этого работодатели должны извещать о внесенных в бюджет платежах за своих работников.

Но все-таки, некоторые группы граждан должны предоставлять в налоговую инспекцию сведения о полученных доходах самостоятельно. Эта категория имеет такие же обязанности и правила уплаты налогов, как и налоговые агенты. За несвоевременную уплату или сокрытие налогов частные лица попадают под штрафные санкции.

Штраф за несвоевременную сдачу 2-НДФЛ

Своевременная уплата налогов не повлечет за собой никаких штрафов, поэтому каждый налогоплательщик обязан знать сроки и условия, как подачи сведений о налогах, так и о сроках их уплаты. Если даже налогоплательщик оплатил налог, но не полностью, с него все равно возьмут штраф как за неуплату НДФЛ.

Сроки, в которые обязаны укладываться налоговые агенты и самостоятельные налогоплательщики, указаны в ст. 226 Налогового Кодекса.

Кроме того, что налоговые агенты обязаны правильно начислять и удерживать из зарплаты налоговые суммы, так необходимо еще и соблюдать сроки их уплаты в бюджет.

В противном случае, предприятиям налогоплательщикам грозит штраф на сумму 20% от суммы которая должна быть уплачена государству.

В случае, когда сотрудник получил заработную плату в виде оплаты натуральной продукцией или в виде материальных ценностей удержать налог будет невозможно. В данной ситуации необходимо известить налоговую инспекцию о том, что вычет налога невозможен.

Если налог не будет выплачен вовремя, то налогоплательщику грозят ежедневные пени (ст.75 п. 7 НК) в сумме 1/300 ставки рефинансирования.

Организации и их руководители привлекаются кроме налоговой, еще и к административной и уголовной ответственности в случае если это нарушение обнаружили проверяющие органы во время контроля предприятия.

Штрафные санкции за несдачу отчетности по НДФЛ описаны в этом видео:

Санкции за непредоставление справки

Работодатели, имеющие наемных сотрудников, считаются налоговыми агентами и поэтому в их обязанность входит предоставление в установленные законом сроки справок 2-НДФЛ за своих работников. А также вести бухгалтерский учет на предприятии согласно требованиям законодательства.

Если все-таки, в силу разных причин, организация не смогла предоставить сведения по всем работникам или не отчиталась совсем, то здесь должны налагаться денежные взыскания с должностных лиц. Величина такого взыскания довольно высокая и зависит от степени нарушения.

- Например, на должностное лицо возможно наложение штрафа в размере 300-500 рублей.

- Если такой сотрудник работает в органах местного самоуправления, то штраф уже составит 500 – 1000 рублей.

- В случае, когда штрафные санкции налагаются на физическое лицо, размер их может быть от 100 до 300 рублей.

Ошибки и корректировка

Если в процессе сдачи отчетности или при собственной проверке налоговый агент обнаружит неправильно поданные сведения, он вправе предоставить в налоговую корректирующую 2-НДФЛ.

- В случае, когда это будет сделано до проверяющих служб, то штраф налагаться не будет. Но если такие неточности будут обнаружены при камеральной проверке, штрафа избежать не получится.

- Он составит сумму 500 рублей за каждую неправильно поданную информацию.

Следует помнить, что существуют варианты, когда можно сократить размер финансового взыскания. Это всевозможные технические ошибки, допущенные не специально, неимение задолженности по другим налогам, социальный статус предприятия и другие.

Штраф за недостоверные данные в 2-НДФЛ — тема видео ниже:

Ответственность за невыдачу справки

Работодатель обязан выдать справку сотруднику на руки в день его увольнения с работы. Но если работник продолжает работать, то в этом случае налоговым кодексом не предусмотрены сроки выдачи данной справки. Но трудовой кодекс все-таки оговаривает сроки выдачи документа работнику, если от него поступило заявление. Это должно занимать не более 3-х дней со дня приема заявления.

Налоговая не вправе наказывать работодателя за несвоевременно выданную справку. А вот трудовая инспекция как раз имеет полномочия привлечь к административной ответственности работодателя. Для этого работнику необходимо обратиться с заявлением в трудовую инспекцию за защитой своих прав.

В некоторых организациях бухгалтерия практически сразу после отчетного периода самостоятельно выдает своим сотрудникам данные документы. Работник вправе сам далее распоряжаться ею по своему усмотрению. А другие практикуют хранение данных документов в архиве предприятия и выдают работникам на руки их только после обращения работника с заявлением о выдаче справки 2-НДФЛ.

Про возможность взыскания за ошибки в 2-НДФЛ расскажет этот видеоролик:

Источник: http://uriston.com/kommercheskoe-pravo/nalogooblozhenie/ndfl/1-i-2/shtraf.html

Фнс россии разъяснены вопросы привлечения к налоговой ответственности за непредставление расчетов по формам 2-ндфл и 6-ндфл

Письмо ФНС России от 09.08.2016 N ГД-4-11/14515 «О налоговой ответственности налоговых агентов»

Сообщается, что с 1 января 2016 года часть первая НК РФ дополнена положениями, предусматривающими ответственность налоговых агентов за неисполнение (ненадлежащее исполнение) ими обязанностей, связанных с представлением налоговому органу информации (сведений, расчетов).

Так, в частности, за непредставление в установленный срок расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом, предусмотрена ответственность в виде штрафа в размере 1000 рублей за каждый полный и неполный месяц, начиная со дня, установленного для представления расчета.

При применении указанной налоговой ответственности рекомендовано исходить из даты представления расчета по форме 6-НДФЛ и в целях исчисления размера налоговой санкции учитывать срок от установленной даты представления расчета до фактической даты его представления.

Кроме того, в отношении налоговых агентов, представивших документы, содержащие недостоверные сведения, предусмотрена ответственность в размере 500 рублей за каждый представленный документ (пункт 1 статьи 126.1 НК РФ).

Недостоверными сведениями применительно к упомянутым расчетам могут быть признаны любые ошибки, допущенные налоговым агентом при заполнении соответствующих реквизитов (например, в персональных данных налогоплательщика, кодах доходов и вычетов, суммовых показателях и т.д.).

При этом отмечено, что основанием для привлечения к ответственности, будет является недостоверность информации, допущенная в результате арифметической ошибки, искажения суммовых показателей, иных ошибок, влекущих неблагоприятные последствия для бюджета, нарушения прав физических лиц (например, прав на налоговые вычеты).

В случае предоставления недостоверной информации, которая не привела к неблагоприятным последствиям, налоговым органом необходимо учитывать положения пункта 1 статьи 112 НК РФ в части применения смягчающих обстоятельств.

Обращено внимание на тот факт, что сведения по форме 2-НДФЛ в соответствии со статьей 80 НК РФ не являются налоговой декларацией (расчетом), и проведение камеральной налоговой проверки указанных сведений не предусмотрено. Таким образом, НК РФ не установлен предельный срок для выявления налоговым органом недостоверных сведений, отраженных в сведениях по форме 2-НДФЛ.

Недостоверность сведений, отраженных налоговым агентом в сведениях по форме 2-НДФЛ, определяется в рамках проведения выездной налоговой проверки за соответствующий период.

Перейти в текст документа »

Дата публикации на сайте: 31.08.2016

Поделиться ссылкой:

Источник: http://www.Consultant.ru/law/hotdocs/47318.html/

Штраф за непредоставление 2-ндфл

Справка о доходах физических лиц 2-НДФЛ сдается в определенные Налоговым Кодексом Российской Федерации сроки.

Налоговые агенты представляют в налоговый орган по месту своего учета сведения о доходах физических лиц по форме 2-НДФЛ за истекший налоговый период и суммах начисленных, удержанных и перечисленных в бюджетную систему Российской Федерации за этот налоговый период налогов ежегодно в определенные сроки в следующем за истекшим налоговым периодом, по форме, форматам и в порядке, которые утверждены федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Указанные сведения представляются налоговыми агентами в электронной форме по телекоммуникационным каналам связи или в бумажном виде (на электронных носителях).

Сроки сдачи формы справка 2-НДФЛ

По окончании года налоговый агент обязан представить в инспекцию справку 2-НДФЛ:

- не позднее 1 марта справку с признаком «2» . Она составляется по тем физлицам, с доходов которых НДФЛ удержать невозможно (например, при вручении гражданам, не являющимся работниками организации, подарков стоимостью больше 4 тыс. руб.; п. 5 ст. 226 НК РФ);

- до 1 апреля с признаком «1» . В этом случае сообщается сумма всего дохода, полученного физлицом за прошедший год; налоговой базе, с которой исчислен НДФЛ.

С 1 января 2016 года налоговые агенты, которые выплатили доход в пользу 25 человек и более , должны сдавать справки 2-НДФЛ в электронном виде по телекоммуникационным каналам связи через оператора электронного документооборота. Использовать «флешки» и «дискеты» будет нельзя. Если же налоговый агент перечислил в налоговом периоде доходы в пользу менее 25 человек, то он сможет представить справки 2-НДФЛ «на бумаге». Такие изменения предусмотрены в новой редакции пункта 2 статьи 230 НК РФ.Данная поправка распространяются на отчетность за 2015 год . И если в 2015 году налоговый агент выплатил доходы в пользу 25 человек и более, то отчитаться за этот год нужно будет только через интернет.Сведения о невозможности удержать НДФЛ за 2018 год также нужно будет представить в электронном виде, если налоговый агент выплатил доходы как минимум 25 физлицам (п. 5 ст. 226, п. 2 ст. 230 НК РФ).

Штрафы за непредставление и ошибки в 2-НДФЛ

Ошибка в паспортных данных не всегда повод для штрафа

За неверное указание в справках 2-НДФЛ номера паспорта и адреса «физика», штраф за представление недостоверных сведений неправомерен. Правда, есть одно условие.Привлечь налогового агента к ответственности за указание недостоверных персональных данных физлица сотрудники инспекции могут только в том случае, когда из-за допущенной неточности невозможно идентифицировать указанное в справке 2-НДФЛ физлицо, например, если не указан ИНН никак не идентифицировать без паспорта.

Своевременная подача электронных справок по форме 2-НДФЛ, заполненных с ошибками, не влечет штрафа за непредставление сведений

Если налоговый агент вовремя сдал через интернет справки 2-НДФЛ с ошибками, из-за которых сведения о доходах были признаны инспекцией непредставленными. В такой ситуации оштрафовать его на основании пункта 1 статьи 126 НК РФ нельзя, считает АС Западно-Сибирского округа в постановлении от 22.01.16 № А45-5348/2015.

Даже если налоговый агент исправит ошибку в 2-НДФЛ до 1 апреля, но уже после того, как ее обнаружила инспекция, штрафа не избежать

Источник: http://sokolieds.ru/blog/shtraf-za-nepredostavlenie-2-ndfl/

Как снизить штраф за нарушение срока сдачи 2-НДФЛ

Если налоговый агент несвоевременно представил в инспекцию справки по форме 2-НДФЛ, при их значительном количестве санкция может составить внушительную сумму. Однако у работодателей есть возможность настоять на снижении размера штрафа. В каких случаях это можно сделать, читайте далее.

За непредставление формы 2-НДФЛ учреждение может быть привлечено к налоговой ответственности по п. 1 ст. 126 НК РФ. Величина штрафа – 200 руб. за каждый непредставленный документ, т. е. за каждую справку.

Обстоятельства, смягчающие или отягчающие ответственность за совершение налогового правонарушения, устанавливаются судом или налоговым органом, рассматривающим дело (п. 4 ст. 112 НК РФ). Они учитываются при наложении санкций в порядке, установленном ст. 114 НК РФ.

При наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не менее чем в два раза по сравнению с размером, установленным соответствующей статьей гл. 16 НК РФ (п. 3 ст. 114 НК РФ). На это указано также в п. 19 постановления Пленума Верховного Суда РФ № 41, Пленума ВАС РФ № 9 от 11.06.1999.

Более того, учитывая, что п. 3 ст. 114 НК РФ установлен лишь минимальный предел снижения налоговой санкции, суд по результатам оценки обстоятельств (например, характера совершенного правонарушения, количества смягчающих ответственность обстоятельств, личности налогоплательщика, его материального положения) вправе уменьшить размер взыскания и более чем в два раза.

Проиллюстрируем на примерах из арбитражной практики, какие обстоятельства суды признают смягчающими ответственность и насколько арбитры снижают размеры штрафов, налагаемых на логовыми инспекциями.

Значительный объем сведений

Инспекция установила, что по состоянию на 10 и 11 апреля организация не представила первичные сведения о доходах физических лиц в количестве 2000 справок. В связи с этим было вынесено решение о привлечении к ответственности по п. 1 ст. 126 НК РФ в виде штрафа в сумме 400 000 руб. (2000 шт. × 200 руб.).

Суд решил, что налоговый орган при назначении штрафа не установил обстоятельства, смягчающие вину работодателя, в то время как они имели место. Прежде всего, это несоразмерность наложенных санкций последствиям правонарушения, а также значительный объем документов.

Организация пояснила, что с помощью программного обеспечения 30 марта загрузила в систему оператора все сведения, сформировав их в пять файлов.

При этом она не получила документального отказа в принятии документов ни от оператора, ни от инспекции и была уверена, что направила все необходимые документы в налоговый орган в полном объеме и в установленный срок.

Таким образом, несвоевременная передача сведений по форме 2-НДФЛ была совершена организацией по неосторожности.

Кроме того, инспекция не привела доказательств, что непредставление документов повлекло значимые неблагоприятные экономические последствия для бюджета. Налог в бюджет был уплачен.

Судьи пришли к выводу о несоответствии размера штрафа причиненному вреду и снизили его в 20 раз – до 20 000 руб. (постановление ФАС Московского округа от 31.03.2014 по делу № А40-103842/13).

Небольшой период просрочки

5 апреля учреждение представило в инспекцию 3145 справок. Налоговый орган вынес решение о привлечении налогового агента к ответственности по п. 1 ст. 126 НК РФ в виде штрафа в сумме 629 000 руб.

Суд, рассматривая дело по жалобе учреждения, обратил внимание, что оно нарушило срок лишь на 5 дней. При этом объем представляемых документов был настолько велик, что их прием проводился инспекцией в четыре этапа и был завершен только 18 апреля.

Судьи также учли, что учреждение оформило документы надлежащим образом, а их непредставление в срок не повлекло каких-либо значимых экономических последствий для бюджета.

Оценив данные обстоятельства и приняв во внимание несоразмерность санкции последствиям совершенного правонарушения, арбитры заключили, что размер штрафа должен быть уменьшен в 20 раз – до 31 450 руб. (постановление ФАС Московского округа от 01.08.2012 по делу № А40-101990/11-107-434).

Отсутствие денег на уплату штрафа

Инспекция по итогам выездной налоговой проверки федерального бюджетного учреждения оштрафовала его по ст. 126 НК РФ за непредставление в установленный срок справок 2-НДФЛ на сумму 88 900 руб.

Суд учел в качестве обстоятельств, смягчающих вину налогового агента:

- отсутствие умысла в совершении налогового правонарушения;

- несоразмерность санкции последствиям правонарушения;

- факт, что непредставление сведений не повлекло за собой сокрытие сумм НДФЛ, поскольку налог в полном объеме был удержан и перечислен в бюджет;

- отсутствие финансового обеспечения на уплату штрафных санкций, специфику деятельности учреждения.

При таких обстоятельствах суд на основании ст. 112, 114 НК РФ и п. 19 постановления Пленума Верховного Суда РФ № 41, Пленума ВАС РФ № 9 от 11.06.1999 снизил размер штрафа до 4000 руб. (постановление ФАС Центрального округа от 21.11.2011 по делу № А35-12974/2010).

Источник: https://www.budgetnik.ru/art/94769

Штраф за справку 2-НДФЛ

Каждый работодатель обязан предъявлять в налоговую службу справку формата 2-НДФЛ. Данный документ сообщает о доходах, которые получил сотрудник фирмы.

В этой ситуации компания выступает как налоговый агент, на плечи которого ложится обязанность по уплате налога на доходы физических лиц.

Но что, если данную бумагу подать не вовремя или сделать в ней ошибки? В этой статье мы рассмотрим штраф за справку 2-НДФЛ, а также расскажем, как его избежать.

За несвоевременную сдачу документов на компанию налагается штраф в размере 200 рублей за каждую справку. Об этом говорится в ст. 126 действующего НК РФ. И тут же возникает административная ответственность, которая обусловливается следующими действиями:

- Непредоставление или же предоставление, но не вовремя, сведений в налоговую инспекцию.

- Отказ давать такие сведения налоговой службе без уважительных причин.

- Предоставленные данные искажены или неполны.

Административная ответственность предусматривает наложение штрафных санкций в следующих размерах:

- Для физических лиц – от 100 до 300 рублей.

- Для должностных – от 300 до 500 рублей.

Административная ответственность за неподачу справки 2-НДФЛ предполагает штраф от 100 до 500 рублей.

Бывает, что компания пытается укрыть часть доходов своих работников, чтобы сэкономить деньги, и поэтому посылает в налоговую службу заведомо ложную информацию.

За каждую неправильную справку 2-НДФЛ придется заплатить 500 рублей.

Но такой штраф не нужно будет уплачивать в том случае, если налоговый агент все недостоверные сведения заметил сам и провел необходимую корректировку еще до того, как контролирующий орган провел собственную проверку.

Налоговому агенту стоит также иметь в виду, что налоговики могут считать ошибками не только неточные данные по цифрам, но и другую информацию, например адрес сотрудника или контактный телефон.

Штрафы берутся за самые разные ошибки, перечень которых ни в каком нормативном документе не уточнен.

Если в справке есть сокращенные слова или устаревшая информация, то к ним сотрудники налоговой инспекции тоже смогут легко придраться.

Оштрафовать могут в том числе за сокращения или незначительные фактические ошибки и устаревшие данные.

Если бухгалтер сам выявил неточности и ошибки в справке формата 2-НДФЛ, он должен сам провести корректировку. Для этого существует определенный порядок исправлений. В заголовке справки есть поле, которое носит название «Номер корректировки», его и нужно заполнить. Первая справка (та, что с ошибками) имеет номер 000.

Вторая, корректирующая, должна иметь порядковый номер 001. Если понадобятся дополнительные справки, то номера ставятся по возрастающей. Бывает и аннулирующая справка, для нее предусмотрена цифра 99. Этот документ полностью отменяет действие первой справки 2-НДФЛ.

Нужен такой документ, когда не требуется исправить неточности, а необходимо полностью отменить сведения, которые вообще не надо было посылать в налоговую.

В 2017 году размер штрафов за несдачу или неверные сведения в 2-НДФЛ не изменился. Компании выгодно, чтобы штраф за ошибки в 2-НДФЛ не приходил вовсе, а для этого важна грамотная работа бухгалтерии.

Источник: https://zhazhda.biz/base/shtraf-za-spravku-2-ndfl