Налог на прибыль в 2018 году: ставки, таблица

Ставка налога на прибыль зависит от того, в какой бюджет платиться налог. В 2018 году налог на прибыль между федеральным и региональным бюджетом нужно распределять по-новому. Таблицу с новыми ставками смотрите в статье.

Из 20% налога на прибыль в 2018 году: по ставке 3% налог идет в федеральный бюджет и по ставке 17% в региональный.

Но из этого правила есть ряд исключений. Налог на прибыль организации платят по специальным ставкам, если:

- организации зарегистрированы и ведут свой бизнес в особой экономической зоне. Для них ставка по налогу на прибыль составляет 2% в федеральный бюджет и не более 13,5% в региональный (ранее ставка в региональный бюджет была 12,5%).

- деятельность связана с туризмом в особой экономической зоне. Такие организации налог с прибыли платят по ставке 0% в федеральный бюджет.

Таблица. Ставка налога на прибыль в 2018 году

| Доходы, кроме перечисленных ниже | 3% | 17%1 | 284 НК РФ (п. 1) |

| Проценты по государственным и муниципальным облигациям, выпущенным до 20 января 1997 года включительно | 0% | 0% | 284 НК РФ (подп. 3 п. 4) |

| Проценты по облигациям государственного валютного облигационного займа 1999 года, выпущенным при осуществлении новации облигаций внутреннего государственного валютного займа серии III | 0% | 0% | 284 НК РФ (подп. 3 п. 4) |

| Проценты по муниципальным ценным бумагам, выпущенным на срок не менее трех лет до 1 января 2007 года | 9% | 0% | 284 НК РФ (подп. 2 п. 4) |

| Проценты по облигациям с ипотечным покрытием, выпущенным до 1 января 2007 года | 9% | 0% | 284 НК РФ (подп. 2 п. 4) |

| Доходы учредителей доверительного управления ипотечным покрытием, поступившие на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года | 9% | 0% | 284 НК РФ (подп. 2 п. 4) |

| Проценты по государственным ценным бумагам государств – участников Союзного государства, государственным ценным бумагам субъектов РФ и муниципальным ценным бумагам (кроме ценных бумаг, указанных выше, и процентного дохода, поступившие по государственным и муниципальным ценным бумагам, размещаемым за пределами России) | 15% | 0% | 284 НК РФ (подп. 1 п. 4) |

| Проценты по государственным ценным бумагам, поступившие в обмен на государственные краткосрочные бескупонные облигации и размещенным за пределами России | 15% | 0% | 284 НК РФ (подп. 1 п. 4) |

| Проценты по облигациям с ипотечным покрытием, выпущенным после 1 января 2007 года | 15% | 0% | 284 НК РФ (подп. 1 п. 4) |

| Доходы учредителей доверительного управления ипотечным покрытием, поступившие на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием после 1 января 2007 года | 15% | 0% | 284 НК РФ (подп. 1 п. 4) |

| Дивиденды, полученные от участия в других организациях, при одновременном соблюдении условий:- доля участия (вклад) – не менее 50%;- непрерывный период владения долей (вкладом) – не менее 365 днейДивиденды, поступившие российскими компаниями, владеющими депозитарными расписками, при одновременном соблюдении условий:- депозитарные расписки дают право на получение дивидендов в сумме, которая составляет не менее 50% от общей суммы дивидендов;- непрерывный период владения депозитарными расписками – не менее 365 дней | 0% | 0% | 284 НК РФ (подп. 1 п. 3) |

| Дивиденды, поступившие при иных обстоятельствах (не поименованных в подп. 1 п. 3 ст. 284 НК РФ), а также дивиденды по акциям, права на которые удостоверены депозитарными расписками | 13% | 0% | 284 НК РФ (подп. 2 п. 3) |

| Дивиденды, поступившие иностранными фирмами по акциям российских организаций или от участия в капитале организаций в иной форме2 | 15% | 0% | 284 НК РФ (подп. 3 п. 3) |

| Поступления по ценным бумагам российских организаций (за исключением дивидендов), права на которые учитываются на счетах депо иностранных держателей, уполномоченных держателей, а также депозитарных программ | 30%3 | 0% | 284 (п. 4.2), 310.1 (п. 9) НК РФ |

| Поступления в виде дивидендов по ценным бумагам российских организаций, права на которые учитываются на счетах депо иностранных держателей, уполномоченных держателей, а также депозитарных программ | 15%3 | 0% | То же |

| Поступления от предоставления в аренду или субаренду морских и воздушных судов и (или) транспортных средств, а также контейнеров, используемых в международных перевозкахДоходы от международных перевозок (в т. ч. демереджи и прочие платежи, возникающие при перевозках) | 10% | 0% | 284 НК РФ (подп. 2 п. 2)309 НК РФ (подп. 7 п. 1)309 НК РФ (подп. 8 п. 1) |

| 20% | 0% | 284 НК РФ (подп. 1 п. 2) | |

| Доходы иностранной организации, полученные от распределения в ее пользу прибыли или имущества организаций (лиц, объединений), не являющиеся дивидендами | 309 НК РФ (подп. 2 п. 1) | ||

| Доходы по иным долговым обязательствам российских организаций | 309 НК РФ (подп. 3 п. 1) | ||

| Поступления от использования прав на объекты интеллектуальной собственности | 309 НК РФ (подп. 4 п. 1) | ||

| Доходы, поступившие от реализации акций (долей) компания, более 50% активов которых прямо или косвенно состоит из недвижимого имущества, находящегося на российской территории, а также финансовых инструментов, производных от таких акций (долей), за исключением обращающихся акций на организованном рынке ценных бумаг в соответствии с пунктом 9 статьи 280 Налогового кодекса РФ | 309 НК РФ (подп. 5 п. 1) | ||

| Поступления от реализации недвижимого имущества, находящегося на российской территории | 309 НК РФ (подп. 6 п. 1) | ||

| Доходы от сдачи в аренду или субаренду имущества, используемого на российской территории | 309 НК РФ (подп. 7 п. 1) | ||

| Доходы от лизинговых операций (например, от сдачи в лизинг имущества, используемого на территории России) | То же | ||

| Штрафы и пени за нарушение договорных обязательств | 309 НК РФ (подп. 9 п. 1) | ||

| Иные аналогичные доходы | 309 НК РФ (подп. 10 п. 1) | ||

| Доходы сельхозпроизводителей (в т. ч. рыбохозяйственных организаций) | 0% | 0% | 284 НК РФ (п. 1.3) |

| Прибыль участниц проекта «Сколково», полученная после утраты права на освобождение от исполнения обязанностей налогоплательщика | 0% | 0% | 284 НК РФ (п. 5.1) |

| Прибыль от деятельности образовательных учреждений, включая услуги по присмотру и уходу за детьми (кроме дивидендов и доходов по операциям с отдельными видами долговых обязательств)11 | 0% | 0% | 284 НК РФ (п. 1.1) |

| Прибыль от деятельности медицинских организаций (кроме дивидендов и доходов по операциям с отдельными видами долговых обязательств)11 | 0% | 0% | То же |

| Прибыль от деятельности организаций, осуществляющих социальное обслуживание граждан (кроме дивидендов и доходов по операциям с отдельными видами долговых обязательств)12 | 0% | 0% | 284 НК РФ (п. 1.9) |

| Прибыль от деятельности, связанной с добычей углеводородного сырья на новом морском месторождении | 20% | 0% | 284 НК РФ (п. 1.4) |

| Прибыль участников региональных инвестиционных проектов13 | 0% | 10% | 284 (п. 1.5), 284.3 (п. 3) НК РФ |

| Прибыль участников региональных инвестиционных проектов, которых не включают в реестр | 0–10% | 284 НК РФ (п. 1.5-1) | |

| Прибыль контролируемых иностранных компаний | 20% | 0% | 284 НК РФ (п. 1.6) |

| Прибыль участников свободной экономической зоны4 | 0% | не более 13,5% | 284 НК РФ (п. 1.7) |

| Прибыль резидентов территории опережающего социально-экономического развития и свободного порта Владивосток5 | 0% | не более 5% в течение пяти лет с момента получения прибыли, не менее 10% в течение последующих пяти лет | 284 НК РФ (п. 1.8) |

| Прибыль участников особой экономической зоны в Магаданской области6 | 0%7 | не более 13,5% | абз. 7 п. 1 и п. 1.10 ст. 284 НК РФ |

| Прибыль, поступившие от реализации или иного выбытия (в т. ч. погашения) акций российских комапний (долей участия в уставном капитале российских организаций), приобретенных начиная с 1 января 2011 года, принадлежащих налогоплательщику более пяти лет | 0% | 0% | 284.2 НК РФ |

| Прибыль, полученная от реализации или иного выбытия (в т. ч. погашения) акций, облигаций российских организаций, инвестиционных паев, являющихся ценными бумагами высокотехнологичного (инновационного) сектора экономики9 | 0% | 0% | То же |

| Прибыль, полученная от реализации инвестиционного проекта на территории особой экономической зоны в Калининградской области14 | 0%в течение шести налоговых периодов с момента получения первой прибыли15 | 0%в течение шести налоговых периодов с момента получения первой прибыли15 | 288.1 НК РФ |

| 1,5%в течение следующих шести налоговых периодов | 8,5%в течение следующих шести налоговых периодов | ||

| Прибыль, полученная от туристско-рекреационной деятельности на территории Дальневосточного федерального округа10 | 0% | 0% | 284.6 НК РФ (п. 1 и 2 ) |

| Прибыль, полученная от деятельности в туристско-рекреационных особых экономических зонах, объединенных в кластер (при условии раздельного учета доходов и расходов, связанных с деятельностью в особой экономической зоне и за ее пределами) | 0%8 | не более 13,5% | 284 НК РФ (п. 1 и п. 1.2) |

| Прибыль, полученная от деятельности в технико-внедренческих особых экономических зонах (при условии раздельного учета доходов и расходов, связанных с деятельностью в особой экономической зоне и за ее пределами) | 3% | не более 13,5% | 284 НК РФ (п. 1) |

| Прибыль резидентов особых экономических зон (кроме туристско-рекреационных, объединенных в кластер, и технико-внедренческих) | 2% | не более 13,5% | То же |

1 Законами субъектов РФ налоговая ставка, зачисляемая в региональный бюджет, может быть снижена для отдельных категорий налогоплательщиков до 12,5 процента (минимально возможная ставка) (абз. 4 п. 1 ст. 284 НК РФ).

Такая ставка применяется только в том случае, если соглашением об избежание двойного налогообложения с соответствующим иностранным государством не установлена более низкая ставка. Условием для применения более низкой ставки является подтверждение иностранной организацией своего постоянного местонахождения в стране, с которой у России имеется такое соглашение (п. 3 ст. 310, ст. 312 НК РФ).

Такая ставка применяется, если налоговый агент – источник выплаты доходов не имеет сведений об их получателе в соответствии со статьей 310.1 Налогового кодекса РФ.

Свободная экономическая зона – территории Республики Крым и города федерального значения Севастополя, на которых действует особый режим предпринимательской и иной деятельности, а также применяется таможенная процедура свободной таможенной зоны (ст. 8 Закона от 29 ноября 2014 № 377-ФЗ).

Резидентом территории опережающего социально-экономического развития признается российская организация, которая получила данный статус в соответствии с Законом от 29 декабря 2014 № 473-ФЗ.

Резидентом свободного порта Владивосток признается российская организация, которая получила данный статус в соответствии с Законом от 13 июля 2015 № 212-ФЗ.

Участником особой экономической зоны в Магаданской области признается российская организация, которая получила данный статус в соответствии с Законом от 31 мая 1999 № 104-ФЗ.

Ставка 0 процентов применяется, если компания ведет обособленный учет доходов (расходов) по видам деятельности, осуществляемым на территории Магаданской области и определенным соглашением с администрацией ОЭЗ. В противном случае применяется ставка 3 процента (п. 1 и 1.10 ст. 284 НК РФ).

Если организация не ведет раздельный учет доходов и расходов, связанных с деятельностью в особой экономической зоне и за ее пределами, то прибыль, полученная от такой деятельности, облагается по налоговой ставке 3 процента (п. 1.2 ст. 284 НК РФ). Нулевая ставка действует до 31 декабря 2022 года включительно (п. 5 ст. 10 Закона от 30 ноября 2011 № 365-ФЗ).

Нулевая ставка применяется к прибыли от реализации акций российских организаций, приобретенных с 1 января 2011 года (кроме акций, реализованных до 1 января 2016 года), и действует до 31 декабря 2022 года включительно при соблюдении условий, перечисленных в статье 284.2.1 Налогового кодекса РФ (п. 4 и 5 ст. 4 Закона от 29 декабря 2015 № 396-ФЗ).

Нулевая ставка применяется до 31 декабря 2022 года включительно при соблюдении условий, перечисленных в статье 284.6 Налогового кодекса РФ.

Нулевая ставка действует до 31 декабря 2019 года включительно (п. 6 ст. 5 Закона от 28 декабря 2010 № 395-ФЗ).

Нулевая ставка действует до 31 декабря 2019 года включительно (п. 2 ст. 2 Закона от 29 декабря 2014 № 464-ФЗ).

Нулевая ставка действует до 31 декабря 2028 года включительно (п. 2 ст. 3 Закона от 30 сентября 2013 № 267-ФЗ, п. 3 ст. 4 Закона от 23 мая 2016 № 144-ФЗ).

Льготные ставки применяются в отношении прибыли, полученной от реализации инвестиционного проекта в соответствии с Законом от 10 января 2006 № 16-ФЗ.

Если организация была включена в единый реестр резидентов ОЭЗ до 1 января 2018 года, то льготные ставки применяются со дня включения в реестр и до конца 2023 года (п. 7.2 ст. 288.1 НК РФ).

Источник: https://www.BuhSoft.ru/article/948-nalog-na-pribyl-v-2018-godu-stavki-tablitsa

Пбу 18/02 учет расчетов по налогу на прибыль в 2018 году для чайников

В доступной форме, понятной даже несгибаемым чайникам, мы расскажем об учете расчетов по налогу на прибыль согласно Положению по бухгалтерскому учету (ПБУ) 18/02.

Вы узнаете, что главной особенностью учета расчетов по налогу на прибыль являются возникающие разницы между бухгалтерским и налоговым учетом. А также классификацию разниц, как рассчитывается каждая классификация, как они отражаются в бухгалтерском учете на конкретных примерах и проводках.

Пример заполнения декларации по налогу на прибыль (ежемесячные авансовые платежи)>>>

Пример заполнения декларации по налогу на прибыль (по фактической прибыли)>>>

Пример заполнения декларации по налогу на прибыль (убыток)>>>

Пбу 18/02: объясняем для чайников учет расчетов по налогу на прибыль

ПБУ 18/02 – Положение по бухгалтерскому учету. Бухгалтеры применяют ПБУ 18/02 для уета расчетов по налогу на прибыль в 2018 году. Это положение утверждено приказом Минфина России от 19.11.2002 № 114н. Цель положения – привести бухгалтерский учет по налогу на прибыль к европейскому стандарту.

Как сделать работу проще? Мы разработали полезные сервисы для бухгалтера, чтобы ваша работа стала проще и быстрее: калькулятор НДС, справочник КБК и платежек, расчетчик матвыгоды, банк проводок и т.д. Они доступны всем подписчикам. Оплатите счет на подписку и пользуйтесь:) Узнайте больше о выгоде подписки здесь>>>

Кто должен применять ПБУ 18/02 в 2018 году

ПБУ 18/02 используют для учета расчетов по налогу на прибыль в 2018 году все юридические лица, являющиеся налогоплательщиками (ООО, ЗАО, ОАО, индивидуальные предприниматели и т.д.

), а также иностранные компании, получающие доход от ресурсов РФ или через своих представителей в РФ.

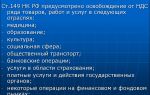

Посмотрите, с каких поступлений на счет можно не платить налог на прибыль компании на основной системе налогообложения.

Исключения составляют некоммерческие организации и субъекты малого предпринимательства. Они имеют право выбора – применять им ПБУ18/02 или нет, но любое их решение должно быть обязательно закреплено в учетной политике.

Также не платят налог на прибыль налогоплательщики, применяющие особые режимы налогообложения, такие как ЕСХН, УСН, ЕНВД, плательщики налога на игорный бизнес и участники специальных государственных проектов.

Как меняется расчет налога на прибыль в 2018 году

Налог на прибыль регламентируется гл.25 НК РФ. В 2018 году ставка налога составит 20%. Но внутри ставки произойдут существенные изменения. Из 20% теперь 3% обязательны для уплаты в Федеральный бюджет, эта цифра неизменна, а остальные 17% — в местный бюджет. При этом местные власти по-прежнему имеют право снизить свою часть налога на прибыль, но минимум до 13,5%

Бухгалтерский учет расчетов по налогу на прибыль в 2018 году

В части бухгалтерского учета расчета налога на прибыль эти новшества никаких корректив не внесут. Так как наша инструкция для чайников, далее мы приводим подробный учет расчетов по налогу на прибыль в 2018 году.

Налог на прибыль отражается в бухгалтерском учете:

| Дебет 99 «Прибыли и убытки» | Кредит 68 «Расчеты по налогам и сборам» Субсчет «Расчеты по налогу на прибыль» |

Но не все так просто. Чаще всего у фирм возникают разницы в приходно-расходных показателях бухгалтерского и налогового учета, тогда рождается необходимость использовать в учете дополнительные субсчета и проводки, о которых говорится ниже.

Разницы между данными бухгалтерского и налогового учета, согласно ПБУ 18/02

Учет доходов и расходов в налоговом и в бухгалтерском учете подчиняется различным законодательным положениям. Вследствие чего в ходе учета налога на прибыль в 2018 году могут образовываться нестыковки в налогооблагаемых суммах, проходящих по бухгалтерскому и налоговому учету, так называемые разницы. Они бывают постоянные и временные.

Постоянные разницы в учете расчетов по налогу на прибыль в 2018 году

Согласно ПБУ 18/02 постоянная разница – это тот приход-расход предприятия, который проходит по бухучету, но не влияет на расчет налога на прибыль как отчетного, так и следующих отчетных периодов.

При бухгалтерском учете расчетов по налогу на прибыль в этом случае формируется постоянный налоговый актив (ПНА), равный разнице, полученной от вычитания из большей величины меньшей и умноженной на 20% (налоговая ставка).

К постоянной разнице относится также и тот приход-расход, который напротив, учитывается при определении суммы налога на прибыль, но никак не прописан в бухгалтерском учете как отчетного, так и последующих отчетных периодов.

При бухгалтерском учете расчетов по налогу на прибыль в этом случае формируется постоянное налоговое обязательство (ПНО), рассчитывающееся точно также как и ПНА, только большей величиной будут данные налогового учета.

В бухгалтерском учете ПНО и ПНА отражаются следующим образом:

| Дебет 99 «Прибыли и убытки»Субсчет «Постоянные налоговые обязательства» | Кредит 68 «Расчеты поналогам и сборам»Субсчет «Расчеты по налогу на прибыль» | Начислено постоянное налоговое налоговое обязательство (ПНО) |

| Дебет 68субсчет «Расчеты по налогу на прибыль» | Кредит 99Субсчет «Постоянныеналоговые активы» | Начислен постоянный налоговый актив (ПНА) |

Временные разницы в учете расчетов по налогу на прибыль в 2018 году

Согласно ПБУ 18/02 временная разница возникает тогда, когда приходно-расходные данные в бухгалтерском учете фиксируются в одном периоде, а по налоговому учету в другом периоде. Со временем эта разница должна быть ликвидирована.

Для этого в бухгалтерском учете применяется понятие:

отложенный налоговый актив (ОНА) — образуется в случае, когда приход по налоговому учету выше, чем по бухгалтерскому учету, тогда из большего вычитаем меньшее и умножаем полученную цифру на налоговую ставку (20%). Итог проводим следующим образом:

Дебет 09 Кредит 68 (субсчет «Расчеты по налогу на прибыль»).

Если ситуация прямо противоположная, то есть приход по бухгалтерскому учету выше, то используется термин:

отложенное налоговое обязательство (ОНО) – возникает, когда бухгалтерская прибыль выше, чем налоговая. ОНО определяется точно также как и ОНА, только большим в данном случае будут считаться данные бухучета.

Пример учета расчета налога на прибыль с применением ОНО

В июле фирма «Лимма» купила, установила и ввела в работу ленточный передвижной конвейер, стоимостью 40000 (без НДС), дополнительно заплатив 2000руб. установщику агрегата.

Согласно «Классификации основных средств, включаемых в амортизационные группы», директор «Лимма» документально устанавливает срок службы устройства 30 месяцев.

Получается, что «Лимма» затратила на покупку передвижной ленты 42000 рублей, а в расчете налога на прибыль будет учтена сумма 40000 рублей. Таким образом «Лимма» столкнулась с временной разницей, и у нее сформировалось отложенное налоговое обязательство (ОНО) на сумму 400руб. (2000*20%=400)

| Дебет 68Субсчет «Расчеты по налогуна прибыль» | Кредит 77 «Отложенные налоговые обязательства» | 400 руб. — увеличено отложенное налоговое обязательство |

В августе месяце на передвижную ленту впервые начисляется амортизация, а ОНО постепенно начинает уменьшаться. В этой части нужно быть предельно сосредоточенным, так как по бухучету амортизация начисляется на сумму 42000 и будет равна 1400руб (4200:30 месяцев)

А по налоговому учету на сумму 40000руб. и будет равна 1333руб. (40000:30)

Вычисляем ОНО (1400-1333)*20%=13,4руб.

Теперь отражаем эту сумму в бухгалтерском учете:

| Дебет 77 «Отложенные налоговые обязательства» | Кредит 68субсчет Расчеты по налогу на прибыль» | 13,4 руб. – уменьшено отложенное налоговое обязательство |

В течение 30-ти месяцев (срок службы устройства) временная разница и отложенное налоговое обязательство полностью погасятся.

Источник: https://www.RNK.ru/article/215105-qqkp-16-m11-07-11-2016-pbu-1802-uchet-raschetov-nalogu-pribyl-2017-dlya-chaynikov

Налог на прибыль в 2017 году ставка

Размер налога к уплате – это результат произведения рассчитанной бухгалтером налоговой базы и текущей ставки. Москва, как и вся Россия, применяет ставку 20% в текущем 2017 году. Норма закреплена Налоговым кодексом в статье 284 документа. Обратите внимание, что доли, приходящиеся на федеральный бюджет и бюджет субъекта, в 2017 году изменились.

Новые ставки:

- В ФБ 3% от величины налога

- Для бюджета по субъекту – 17%

Такие же ставки были в 1 и 2 кварталах, сохранятся они и на 3 квартал 2017 года.

Могут быть и другие ставки. Налогообложение предполагает следующие величины при обложении базы:

| Ставки налога на прибыль | Для кого актуальна и с каких доходов | Нормативные документы |

| 0% | Для образовательных и медицинских учреждений | Ст. 284 п. 1, 3,4, ст. 284.1 |

| 13% | Дивиденды российских компаний, дивиденды по акциям | Статья 284 п. 3 пп. 2 |

| 15% | Для иностранных фирм по доходов с дивидендов | Ст. 275, ст. 284 п. 3 пп. 3 |

Подробнее, как определить и применить ставку налога, рассказывается в статье 284 Налогового Кодекса.

Что является основной ставкой по налогу на прибыль

Прибыль – разница между доходами и расходами, т.е. выручка уменьшается на следующие затраты:

- Проценты (кредиты, займы)

- Зарплата

- Отчисления от заработной платы

- Расходы на аренду и содержание помещений

- Транспортные издержки (ГСМ, запчасти, стоянка, мойка, ремонт)

- Реклама и представительские (возможно нормирование)

- Командировочные (по суточным могут возникать разницы в БУ и НУ)

- Затраты на НИОКР (не все признается налоговым расходом)

- Обучение, повышение квалификации, семинары

Сколько процентов эффективная ставка налога

По сути построения выплат по налогу на прибыль есть авансовые платежи и текущий налог по факту окончания периода. Важно вносить платежи точно в срок до 28 числа. Но как понять, какая я же именно по налогу на прибыль в 2017 году ставка. На практике для этих целей применяется понятие эффективной ставки.

Это некий общий критерий, усредненная ставка обложения. Чисто математически ее можно вычислить как отношение: Общая величина налога/размер совокупного облагаемого дохода. При умножении на 100 получается необходимый процент, которым можно оперировать для целей планирования бюджета по налогам.

Актуальность расчета эффективной ставки за несколько лет объясняется желанием точно выявить расходы фирмы на налоги, чтобы при необходимости провести грамотную оптимизацию. К примеру, можно создать резервы под сомнительные долги, тем самым сократив отток денег на платежи по прибыли.

Особенности расчета налога на прибыль

Давайте на примере рассмотрим, как рассчитывается налог при наличии тех или иных расходов. К примеру, фирма привлекла кредит в банке в сумме 1 млн. 01.02.17 под ставку 17% годовых с гашением равными долями в течение 36 месяцев. Кроме того были произведены следующие расходы за 6 мес. 2017 г.:

- Покупка материалов и запчастей – 120 тыс.

- Заработная плата сотрудников – 1 500 тыс.

- Отчисления от ФОТ 345 тыс.

- Амортизация – 200 тыс.

- Канцтовары – 10 тыс.

- Аренда офиса – 90 тыс.

- Уход за офисным помещением – 5 тыс.

Всего расходов текущего периода (без кредитных процентов): 2 270 тыс. руб.

Теперь посчитаем, сколько составит расход по привлечению заемных ресурсов:

- По состоянию на конец февраля 2017 года – 1 000 тыс. * 17%/12 мес. = 14 167 руб.

- По состоянию на 31.03.17 г. – (1 000 – 1 000/36 (это 27 778 руб.))*17%/12 мес. = 13 773 руб.

Источник: https://raszp.ru/nalogi/yeffektivnaya-stavka-naloga-na-pribyl.html

Ставка налога на прибыль в 2018 году

В России существует большое число пошлин и сборов, уплачивать которые обязаны как физические лица, так и юридические.

Перечень необходимых к уплате налогов зависит от рода занятий организации и от режима, который применяется к её деятельности.

Некоторые налоги уплачиваются непосредственно с полученного дохода, другие с размера потенциально возможной прибыли, которую может получить фирма или индивидуальный предприниматель.

В том случае, если налоговой базой является прибыль организации, то налог начисляется именно исходя из этой величины, и чем она больше, тем соответственно выше показатель уплачиваемой пошлины. Налоговое законодательство чётко регулирует данный вопрос. В Налоговом кодексе обозначена величина ставки по данному сбору и сроки уплаты в надзорный орган.

Сейчас рассмотрим все вопросы, которые касаются уплаты данной пошлины, кто является основным налогоплательщиком, размеры ставок и сроки уплаты. В обязательном порядке ознакомимся с ответственностью по уплате налога на прибыль и расчёте с конкретными примерами.

Является прямым сбором, на который, судя по названию, влияет показатель прибыли, которую получает организация или частный предприниматель. Налог начисляется на ту величину, которая получается после вычета суммы расходов из размеров полученных доходов. Данный вопрос регламентирует статья 284 Налогового кодекса РФ.

Плательщики

Плательщиками этой пошлины являются:

- все российские юридические лица, которые осуществляют свою деятельность на территории нашей страны;

- все зарубежные компании, которые ведут бизнес на территории России через постоянные представительства или получают прибыль от источников, которые находятся на территории РФ.

Определение прибыли

Пошлина начисляется на величину полученной прибыли, которая в свою очередь представляет собой разность между доходами и расходами.

Доходы – это денежное значение, которое получается в результате осуществления основной работы. Она поучается от реализации продукции или услуг, а также от иной деятельности, например, от сдачи в аренду или временное пользование разного рода имущество.

Расходы – подтверждённые документами траты, которые имеют разумное обоснование.

Они делятся на те потери, которые получены в результате осуществления основной деятельности (приобретения материалов для производства, зарплата сотрудников и т.д.), и на внереализационные расходы.

Существует ряд трат, которые нельзя учитывать при определении размера прибыли, например, взносы в уставной капитал других фирм, уплата кредитов и выплата дивидендов другим участникам организации.

В ходе проведения налоговых проверок, у надзорного органа возникает много вопросов, которые касаются расходов, а именно их обоснования. Они должны быть в обязательном порядке подтверждены соответствующей документацией.

Именно поэтому опытные бухгалтеры, которые ведут налоговую отчётность, уделяют особое внимание этому факту и большое значение уделяют процессу сбора и предоставления документальных и обоснованных подтверждений в проверяющую организацию.

С информацией о заполнении декларации по налогу на прибыль можно ознакомиться по этой ссылке.

Ставка налога на прибыль

Эта пошлина является основной, платят её все юридические лица, которые занимаются бизнесом на территории нашей страны. Освобождены от уплаты только те налогоплательщики, которые находятся на упрощенном режиме и на «вменёнке». Величина ставки составляет 20%, 17% из которых уплачиваются в местный бюджет, а оставшиеся 3% перечисляются в бюджет регионального значения.

Для определённой деятельности величина ставки может быть сокращена до 12,5%. Решение о снижение размера принимают органы местного самоуправления и подтверждают это соответствующим законопроектом, в котором будет отражён фактический размер налога, который уплачивается с прибыли.

| Размер процентной ставки | В отношении кого используется |

| Организации и фирмы, которые оказывают медицинские и образовательные услуги | |

| Социальные службы | |

| Компании, которые получают доходы в виде дивидендов, при условии, что срок владения долей в уставном капитале превышает один год и составляет более половины его величины | |

| 13 | Отечественные организации, которые получают доход в виде дивидендов |

| 15 | Зарубежные фирмы, получающие доход в виде дивидендов |

В данной таблице представлены не все размеры ставок по налогу на прибыль. Более подробная и полная информация представлена в Налоговом кодексе, а точнее в статье 284.

Особенности расчёта

Формула, которая необходима для определения величины пошлины, выглядит очень просто:

Налог на прибыль = Величина прибыли * Процентную ставку

В свою очередь величина прибыли рассчитывается так:

Итоговая сумма = Промежуточная величина – Размер убытков за прошлые года, которые только обнаружились

Чтобы возможно было рассчитать итоговую прибыль, необходимо знать величину промежуточной:

Промежуточная величина = Выручка от реализации + Внереализационные доходы – Расходы, которые уменьшают выручку от реализации – Внереализационные убытки

Если после расчёта эта величина имеет отрицательное значение, то осуществлять расчёт итоговой суммы не нужно. Это значит, что по результатам расчётного периода фирма не получила прибыли и работала в убыток.

Стоит запомнить, что показатель прибыли можно узнать путём вычитания из суммы полученных доходов за отчётный период суммы произведённых расходов. Для большей понятности и наглядности рассмотрим расчёт величины, которую необходимо уплатить в налоговую службу, на конкретном примере.

Пример расчёта

Фирма ООО «Буквоед», которая занимается производством печатной продукции, взяла в отчётном периоде кредит в размере 1 500 000 рублей, при этом внесла первоначальный взнос 500 000 рублей. Эти суммы не облагаются пошлиной.

За первый квартал текущего года фирма получила доход 3 304 000 рублей, включая НДС 504 000 рублей.

На производство были затрачены средства в размере 790 000 рублей, зарплата персонала составила 430 000 рублей.

Страховые взносы с заработной платы составили 111 800 рублей, расходы на амортизацию производственного оборудования – 90 000 рублей.

Также при расчёте учитываем налоговый убыток за прошлый год, его величина составляет 150 000 рублей.

Рассчитаем прибыль используя имеющиеся данные. Сначала вычислим расходы, они составляют:

790 000 + 430 000 + 111 800 + 90 000 = 1 421 800 рублей.

Вычислив расходы и имея сумму доходов, произведём расчёт выручки:

Прибыль = 3 304 000 – 504 000 (НДС) – 1 421 800 – 150 000 (налоговый убыток) = 1 228 200 рублей

Для расчёта налога необходимо полученную сумму умножить на процентную ставку:

Размер пошлины = 1 228 200 * 20% = 245 640 рублей.

Из этой суммы часть пойдёт в региональный бюджет, а часть в федеральный:

В местную казну будет перечислено 17% — 208 794 рублей.

В бюджет федерального значения 3% — 36 846 рублей.

Размер ставки налога на прибыль имеет фиксированное значение, которое составляет 20%. Этот показатель может быть снижен в каждом отдельном регионе. Такое решение принимает местная власть, но перед этим должен быть предложен соответствующий законопроект, поддержать который обязано большинство депутатов.

После принятия закона он вступит в силу и к отдельным организациям и фирмам будет применяться льготная ставка, величина которой определяется также на законодательном уровне, но не может быть ниже 12,5%. Однако, если организация является участком особой экономической зоны, то к ней возможно применять пониженную ставку, минимальный показатель которой не ограничен, а максимум составляет 12,5%.

Иными словами, Налоговый кодекс даёт возможность региональным властям снижать размер налогового бремени. Во многих регионах они воспользовались этим правом и уменьшили ставку по данной пошлине, рассмотрим несколько примеров:

- В Московской области снижен размер пошлины до 13,5% для юридических лиц, которые осуществляют деятельность на территории данной области, связанную с инвестициями.

- В Ленинградской области региональные власти снизили величину до 13,5% для организации, которые производят экспорт продукции или услуг в области информационных технологий.

Сроки уплаты и льготный период

Они напрямую зависят от того, в какие сроки происходит уплата авансовых платежей. Если организация уплачивает их по итогам квартала, то сроки будут такими:

- За 1 квартал произвести уплату необходимо в срок до 28 числа того месяца, который за ним следует;

- за полугодие перевести сумму налога необходимо до 28 числа месяца, следующего за отчётным полугодием;

- за 9 месяцев оплата производится в срок до 28 числа десятого по счёту месяца;

- за год уплата производится в срок до 28 марта того года, который следует за отчётным.

В том случае, если авансовые платежи уплачиваются каждый месяц, то они должны быть перечислены в срок до 28 числа того месяца, за который производится оплата. Доплата по итогам квартала происходит до 28 числа того месяца, который следует за рассматриваемым кварталом.

ВАЖНО: Если 28 число выпало на выходной или праздничный день, то оплату можно произвести на следующий рабочий день.

https://www.youtube.com/watch?v=IC7ThmPtDug

Поскольку часть налога перечисляется в региональный бюджет, а часть в федеральный, то при уплате суммы налога или авансового платежа формируется два платёжных бланка. Уплата производиться по каждому из них в установленные законом сроки.

Эти сроки устанавливаются для всех организаций, которые обязаны уплачивать данную пошлину. Исключения составляют только те фирмы, которые входят в льготный список, к ним относятся:

- организации, которые оказывают медицинские услуги;

- учреждения образовательного характера;

- общества, занимающиеся сельскохозяйственной деятельностью.

Это льготная категория, которая освобождена от уплаты налога на прибыль.

Ответственность

За Налоговые правонарушения предусмотрена ответственность налогоплательщика перед проверяющей организацией и законодательством. Рассмотрим подробно возможные нарушения и размер штрафных санкций за них.

Несоблюдение установленных сроков и порядков постановки на учёт в налоговом органе

Любая организация, которая начинает свою деятельность, обязана встать на учёт в налоговую инспекцию по месту своего нахождения. Если в установленные сроки этого не произошло, то фирма обязана будет уплатить в проверяющую службу 1/10 от своей прибыли, которая получена за период незарегистрированной деятельности. Эта сумма не может быть меньше 40 000 рублей.

В том случае, если у компании есть отдельное представительство, которое осуществляет предпринимательскую деятельность, его тоже следует зарегистрировать в течение месяца с момента основания. В противном случае штраф будет составлять 10 000 рублей.

Несвоевременная сдача декларации или отказ в её предоставлении

Наказание в таком случае составляет 1/20 от суммы пошлины, которую необходимо уплатить в надзорный орган. Отметим, что штраф начисляется за каждый месяц, который прошел после срока сдачи отчётного документа в проверяющую организацию. Стоит запомнить, что эта величина не должна превышать 1/3 от суммы налога, но не может быть меньше 1 000 рублей.

Серьёзные нарушения правил учёта полученных доходов и произведённых расходов

К ним могут относится отсутствия платёжных документов и счетов-фактур. Также к серьёзным нарушениям относятся несвоевременные или ошибочно составленные проводки, которые отражают деятельность фирмы.

В такой ситуации организацию ждёт штраф в 10 000 рублей, если правонарушение обнаружено в течение одного отчётного периода. Если это продолжается два и более срока, то наказание будет в размере 30 000 рублей.

Бывают ситуации, в которых налоговая база сознательно уменьшается, с целью снижения размеров пошлины. В таком случае фирма обязана будет уплатить 1/5 от суммы налога, который необходимо было уплатить. Отметим, что данная величина не может быть меньше 40 000 рублей.

Несвоевременная или неполная уплата налога на прибыль

В том случае, если плательщик неправильно рассчитал величину налоговой базы и сумма налога поэтому стала меньше, то необходимо будет уплатить штраф за это правонарушение в размере 1/5 от величины пошлины. Этот размер применяется только тогда, когда занижение базы произошло неумышленно.

В случае намеренного уменьшения облагаемой суммы отчётному лицу придётся уплатить 40% от полной суммы пошлины. Наличие злого умысла необходимо доказать в судебном порядке и заниматься этим обязана Налоговая инспекция.

Сокрытие изменений в деятельности организации

Обо всех изменениях, таких как приобретение акций или долей в уставном капитале, необходимо уведомлять надзорный орган. Сделать это необходимо в течение одного месяца с момента каких-либо перемен в деятельности предприятия. За первичное нарушение последует наказание в 5 000 рублей, за повторное возникновение претензий со стороны проверяющей организации последует штраф в 20 000 рублей.

Непредставление документации, которая необходима для ведения контроля и учёта

За каждый документ, который не был передан по запросу налоговой инспекции, налогоплательщик обязан заплатить 200 рублей. Если проверяющая организация потребовала предоставить документы, подтверждающие размер прибыли или расходов, а организация этого не сделала, то штраф в таком будет составлять 10 000 рублей.

Из этого следует, что за налоговые правонарушения следуют серьёзные наказания. Величина штрафов в некоторых случаях исчисляется десятками тысяч. Для того, чтобы избежать таких ситуаций, бухгалтеру необходимо своевременно предоставлять все данные в проверяющую инспекцию и правильно заполнять отчётную документацию.

Заключение

Налог на прибыль обязаны уплачивать все организации, если налоговая система, на которой находится фирма, не предусматривает освобождение от уплаты данной пошлины. Ставка имеет фиксированный размер, но она может быть снижен по усмотрению региональных властей.

Ряд компаний и предприятий освобождены от уплаты этой пошлины. Для этого они должны входить в льготный список организаций, которые освобождены от уплаты налога на прибыль. Самое важное – это вести грамотный учёт прибыли и расходов, а также своевременно и в полном объёме предоставлять в проверяющую организацию отчётную документацию. Это поможет избежать начисления больших штрафов.

Рекомендуем другие статьи по теме

Источник: http://znaybiz.ru/nalogi/obshaya-sistema/nalog-na-pribyl/stavka-naloga.html

Налог на прибыль в 2018 году — ставки: таблица

Таблица ставки налога на прибыль в 2018 году заполняется также как в прошлом. В настоящее время введение изменений или новшеств не предвидится. Последние корректировки были приняты в 2017 году, по ним и производится оплата и расчет сегодня.

Налог на прибыль

Один из обязательных платежей в федеральный и региональный бюджет, который компании ежемесячно выплачивает с разницы между выручкой и расходами за определенный временной интервал, носит название налога на прибыль. На сегодняшний день по общему правилу он не может быть меньше 12,5% от получаемой разницы.

Данный порядок исчисления был принят в 2017 г., в то же время внесли изменения в кодекс по налогам. Предполагается, что он останется неизменным до 2020 г. До прошлого года федеральные исчисления составляли 2%, региональные – 18%.

Далеко не все организации платят федеральную составляющую в указанном размере. Некоторые, отличные от стандартных ставок налога на прибыль в 2018 году указаны в таблице. Все они указаны в 284-й статье налогового кодекса. Применение особого режима платежей в общий бюджет государства оказывает влияние на суммы, предписанные местным бюджетам.

| Полученная прибыль | ФБ, % | МБ, % |

| % по ценным бумагам городских и сельских образований, ипотечным облигациям, выпуск которых был осуществлен до 2007 г. | 9 | |

| % по ценным бумагам РФ, Союзного государства и ипотечным облигациям, которые поступили в оборот с начала 2007 г. | 15 | |

| Поступления от ценных бумаг на счетах депо | 30 | |

| Приход от международных перевозок, субаренды и аренды судов | 10 | |

| Поступления от прав на интеллектуальную собственность, продажи недвижимого имущества, аренды, субаренды в РФ | 20 | |

| Доходы туристических компаний, работающих в особой экономической зоне | 0 (в Магадане – 15) | |

| Доходы других компаний в ОЭЗ | 2 | 12,5 |

Некоторым категориям плательщиков местные власти имеют право уменьшить ставку взноса до 12,5%, в особых случаях налоговые ставки обнуляются. Налог на прибыль, предназначенный для оплаты в региональный бюджет, является основной составляющей его доходной части.

В силу того, что обычно НП составляет 20%, а это большая сумма, многие компании ищут пути снижения налоговой базы. К примеру, в некоторых случаях возможен переход на ЕНВД.

Особенностью единого налога на вмененный доход является то, что его могут выплачивать только компании, занимающиеся определенными видами деятельности: розничной торговлей, бытовыми услугами, мойкой, техобслуживанием, ремонтом, хранением автомобилей.

Аналогично налогу на прибыль, в 2018 году заполняется таблица декларации. Ставка ЕНВД составляет пятнадцать процентов. Перерасчет производится ежеквартально.

Ставка ЕНВД составляет 15 %

Налогоплательщики

Субъектами выплаты обязательств на прибыль являются только юридические лица. В этом отношении к ним приравниваются иностранные лица, если они являются резидентами РФ, их руководство находится в России, они работают через местные представительские офисы и получают здесь денежные и другие средства. Участники консолидированных групп также приравниваются к юридическим лицам.

Налог на прибыль не выплачивают:

- физические лица (граждане);

- юридические лица (компании), использующие упрощенную систему налогообложения;

- организации, уплачивающие ЕНВД;

- компании, чья основная деятельность представляет собой игорный бизнес и подразумевает оплату соответствующего налога;

- отдельные группы юридических лиц, определенные законодателем.

К последним, например, в рамках грядущего Чемпионата мира по футболу 2018 относится FIFA (международная ассоциация по футболу), поставщики ее товаров, производители медийной информации, конфедерации, клубы, национальные ассоциации по футболу.

Сувениры к Чемпионату Мира по футболу 2018

Методы определения налога на прибыль

Сегодня существует 2 способа расчета, по которым рассчитывается задолженность по налогу на прибыль:

- Кассовый. На основании факта проведенных платежных операций определяются доходы и расходы. Доходная часть учитывается в момент получения оплаты в кассу или на счет поставщика, расходная часть – при списывании. Не каждая компания имеет право пользоваться этим методом в расчете налогов от своей деятельности. Главное ограничение – квартальная выручка не должна превышать 1 миллион рублей.

- Начисление. При данном способе исчисления факт получения денег не важен. Регистрация прибыли привязывается к другому событию, например, приемо-сдаточному акту, счет-фактуре. Деньги могут быть получены намного позже. Существует и противоположная ситуация – получена предоплата, но продукция или услуга еще не отгружена и не реализована. В связи с этим простое получение денег в доходной части не учитывается, прибыль не начисляется, налог на нее не рассчитывается.

Расчет размера налога

Доходы

Доходная часть представлена реализационной и внереализационной деятельностью. Далеко не все полученные организацией денежные и другие материальные средства считаются доходом. В соответствии со статьей 251 Налогового кодекса существуют доходы, не принимаемые к учету при определении налога на прибыль.

Прежде всего, это:

- товары, полученные в порядке предоплаты;

- имущество, полученное в залог;

- НДС, подлежащего вычету;

- взносы в уставный капитал;

- невостребованные дивиденды;

- имущественные права, связанные с интеллектуальной деятельностью;

- взносы в государственные компании и фонды;

- займы;

- гранты.

Существует еще огромное количество поступающих средств и имущества, которое как доход не учитываются.

Налоги 2018 года

Расходы

К расходной части принято относить:

- транспортные издержки;

- производственные;

- рекламные;

- коммерческие;

- на научные исследования и их применение;

- обучение;

- процент по займу.

Соблюдение всех правил регистрации расходной части обязательно. Недочеты и ошибки в первичных документах служат причиной для отказа в их признании в налоговом учете.

Так, расходы должны быть подтверждены с помощью соответствующих документов, экономически обоснованы, реально понесены.

Если законодатель устанавливает по ним лимит (например, ограничение по расходам на рекламу составляет 1% от выручки), они не должны его превышать.

Примерный расчет

Ставку налога на прибыль в 2018 году в таблице можно представить следующим образом:

| Организация | Налоговый период | Доходы, руб | Расходы, руб | Прибыль, руб | Налог, 20%, руб |

| Компания «АБВ» | 1 кв | 3.500.000,00 |

Источник: https://PensiyaPortal.ru/news/stavki-naloga-na-pribyl-v-2018/