Финансы. Налоги

ФНС России от 28.06.2017 N БС-4-11/12446@

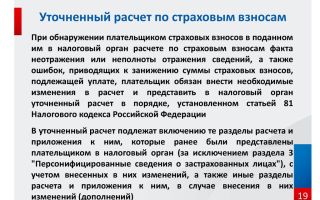

«О представлении уточненных расчетов»

ФНС России разъяснен порядок заполнения уточненных расчетов по страховым взносам за отчетные периоды, начиная с I квартала 2017 года.

Сообщается, в частности, что плательщикам страховых взносов раздел 3 «Персонифицированные сведения о застрахованных лицах» уточненного расчета необходимо заполнять следующим образом:

по каждому застрахованному физическому лицу, по которому выявлены несоответствия, в соответствующих строках подраздела 3.1 расчета указываются персональные данные, отраженные в первоначальном расчете, при этом в строках 190 — 300 подраздела 3.2 расчета во всех знакоместах указывается «0»;

одновременно по указанному застрахованному физическому лицу заполняются подраздел 3.1 расчета с указанием корректных (актуальных) персональных данных и строки 190 — 300 подраздела 3.2 расчета согласно установленному порядку, при необходимости корректировки отдельных показателей подраздела 3.2 расчета.

Для корректировки (уточнения) сведений о застрахованных физических лицах, за исключением персональных данных, уточненный расчет заполняется в установленном порядке, с учетом следующего:

в случае, если какие-либо застрахованные физические лица не отражены в первоначальном расчете, то в уточненный расчет подлежит включению раздел 3, содержащий сведения в отношении указанных физических лиц, и одновременно производится корректировка показателей раздела 1 расчета;

в случае ошибочного представления сведений о застрахованных лицах в первоначальном расчете в уточненный расчет подлежит включению раздел 3, содержащий сведения в отношении таких физических лиц, в котором в строках 190 — 300 подраздела 3.2 расчета во всех знакоместах указывается «0», и одновременно производится корректировка показателей раздела 1 расчета;

в случае необходимости изменения по отдельным застрахованным лицам показателей, отраженных в подразделе 3.

2 расчета, в уточненный расчет подлежит включению раздел 3, содержащий сведения в отношении таких физических лиц с корректными показателями в подразделе 3.

2 расчета, и при необходимости (в случае изменения общей суммы исчисленных страховых взносов) производится корректировка показателей раздела 1 расчета.

Обзор подготовлен специалистами компании «Консультант Плюс» и предоставлен компанией «КонсультантПлюс Свердловская область» — информационным центром Сети КонсультантПлюс в г. Екатеринбурге и Свердловской области

Вернуться к списку новостей

Источник: http://www.consultant-so.ru/news/show/category/finansy/year/2017/month/07/alias/razyasnen_poryadok_zapolnen_utochnennyh_raschetov_po_strah_vznosam

Страховые взносы 2017 ФНС изменения

x

Check Also

По какому КБК отражать взносы в фиксированном размере за 2017 год Страховые взносы на обязательное пенсионное страхование в фиксированном размере за 2017 год, в том числе с суммы доходов, полученных сверх предельной величины дохода (установлена статьей 430 НК РФ), отражаются по КБК 182 1 02 02140 06 1110 160 «Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет ПФР на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному, за расчетные периоды начиная с 1 января 2017 года)». Об этом напомнил Минфин России в письме от 7 апреля 2017 г. №02-05-10/21007.

Плановые проверки на 2017 год: налоговая У предпринимателя налоговая проверка зачастую вызывает опасения. Впрочем, любая другая тоже, но к налоговой у всех бизнесменов пристальное внимание, что понятно.

Переплату по взносам до 2017 года, не зачесть в счет взносов в ФНС Минфин России в письме от 1 марта 2017 г. №03-02-07/2/11564 разъяснил, что решение о возврате излишне уплаченных сумм страховых взносов, возникших до 1 января 2017 года, принимается фондами в течение 10 рабочих дней со дня получения заявления страхователя.

Особенности заполнения уточненок по страховым взносам за 1 квартал 2017 года ФНС России в письме от 28 июня 2017 г. №БС-4-11/[email protected] представила разъяснения об особенностях заполнения уточняющих расчетов по страховым взносам за периоды, начиная с 1 квартала 2017 года.

Особенности заполнения уточненных расчетов по взносам за периоды, начиная с 1 квартала 2017 года ФНС в письме от 28 июня 2017 г. N БС-4-11/[email protected], о котором мы рассказывали ранее, разъясняла особенности заполнения уточняющих расчетов по страховым взносам за периоды, начиная с 1 квартала 2017 года.

Определен прожиточный минимум за III квартал 2017 года Постановлением Правительства РФ от 8 декабря 2017 г. № 1490 установлена величина прожиточного минимума на душу населения по основным социально-демографическим группам в целом по России за III квартал 2017 года.

Оплачивать общедомовые услуги россияне начнут с 2017 года С января 2017 года в состав платы за содержание жилого помещения будут включаться расходы на оплату общедомовых коммунальных услуг.

Онлайн-кассы с 2017 года станут реальностью для большинства О переходе на ККМ, которые в режиме реального времени будут передавать информацию о пробитых чеках в налоговые органы рассказал и.о. начальника Управления оперативного контроля ФНС России Андрей Бударин, сообщает пресс-служба ведомства.

Онлайн-кассы с 2017 года В июле 2016 г. вступили в силу изменения к закону о ККМ от 22.05.2003 № 54-ФЗ, и теперь всем организациям и ИП необходимо перейти на ККТ нового поколения — онлайн-кассы.

Новый классификатор ОКОФ с 2017 года Приобретаемый компанией объект основных средств отражается в налоговом учете с определением конкретной амортизационной группы.

Положение об оплате труда работников Согласно Трудовому кодексу положение об оплате труда работников не является документом, который в обязательном порядке должен присутствовать у работодателя, так как в общем случае вопросы, касающиеся оплаты труда, регулирует трудовой договор.

Источник: https://season-mir.ru/v-2017-godu/straxovye-vznosy-2017-fns-izmeneniya

Уточненный расчет по страховым взносам — 2018

Страховые взносы (начисленные и уплаченные) страхователи фиксируют в расчете по страховым взносам (РСВ). Как и в отчетности по любому налогу, в отчетности по взносам существует уточненный расчет. Бланк для такого расчета используется тот же, что и при подаче основного расчета. Однако при уточнении информации по взносам страхователь должен учесть ряд нюансов. О них и расскажем ниже.

Когда нужен уточненный расчет по страховым взносам

Уточненный РСВ следует подать (ст. 81 НК РФ) в следующих случаях:

- Если в первоначальном расчете содержатся ошибки. В-первую очередь это касается тех ошибок, которые повлекли за собой занижение взносов, подлежащих перечислению в налоговую инспекцию. Например, плательщик взносов по ошибке указал неверную сумму. В уточненном РСВ ее нужно скорректировать.

- Если в первоначальном расчете не отражена какая-либо информация или отражена не в полном объеме. Например, в разделе 3 показаны не все застрахованные лица.

Если в первоначальном расчете найдены ошибки, которые не повлекли за собой занижение суммы взносов, подавать уточненный отчет не обязательно (это правило не касается ошибок по застрахованным лицам в разделе 3).

Случаи, в которых необходимо уточнить расчет, также перечислены в порядке заполнения РСВ (п. 1.2).

Подавая уточненки по взносам, следует учесть один важный нюанс: уточнение полагается подавать на бланке, применявшемся в периоде, в котором найдены ошибки.

Сроки подачи уточненного расчета

Если ошибки обнаружило отчитывающееся лицо, сдавать уточненку нужно в кратчайшие сроки. Делается это для того, чтобы ФНС не обнаружила эти ошибки самостоятельно. При этом следует учесть, что до подачи уточненки нужно заплатить недоимку по взносам и пени (рассчитываются самостоятельно). Если сделать все согласно указанной схеме, ФНС не выпишет штрафов.

Если же ФНС нашла ошибки сама, страхователю придет соответствующее требование. Сдать уточненный расчет и погасить недоимку и пени нужно в сроки, указанные в требовании.

Из чего состоит уточненный расчет

Чтобы определить, какие разделы включить в состав уточненки, нужно посмотреть на первичный расчет. Страхователь должен сформировать уточненный расчет, включив все разделы, которые присутствовали в первоначальном. Исключение — третий раздел РСВ. Данный раздел включается в уточненку только при внесении в него изменений.

Например, в первичном РСВ раздел 3 представлен на пятерых сотрудников. Бухгалтер обнаружил недостоверные данные по работнику, занимающему ставку технолога. По остальным четверым работникам информация верная.

В этом случае бухгалтер включит в уточненный РСВ раздел 3 только с исправленными данными по технологу, а остальных работников в третьем разделе отражать не будет.

Если бы ошибки были допущены в других разделах первичного расчета, а раздел 3 был бы актуален, то уточненный расчет бухгалтер подал бы без включения в него раздела 3.

Конечно же, уточненный расчет содержит и титульный лист. Как раз в нем есть специальное окошко с номером корректировки. Сдавая уточненку впервые, поставьте там цифру 1. Уточняя данные второй раз, поставьте цифру 2 и т.п.

На что обращать внимание при составлении уточненного РСВ

Наибольшие затруднения возникают у бухгалтеров при уточнении третьего раздела.

ФНС опубликовала письмо-шпаргалку, в котором разъяснены различные случаи уточнения информации в разделе 3 (письмо ФНС РФ от 28.06.2017 № БС-4-11/12446@).

Поговорим о самых распространенных ошибках и их исправлении.

Составитель РСВ забыл включить в отчет сотрудника. Вполне может быть, что бухгалтер просто не знал о приеме нового работника (например, кадровая служба вовремя не сдала документы). В таком случае сдается уточненный (корректировочный) РСВ с включением в него раздела 3 по не учтенному ранее сотруднику. Важная особенность — в разделе 3 по строке 010 (номер корректировки) ставится «0».

Если в разделе 3 отражены все работники, но у кого-то из них указаны неверные анкетные данные, нужно подать раздел 3 на этих работников с верными данными.

Например, в первичном расчете неверно указано отчество работника. Нужно сдать уточненку, указав достоверные ФИО. В данном случае в раздел 3 по строке 010 ставится порядковый номер корректировки.

В строке 040 данного раздела ставится номер из первичного отчета.

Источник: https://www.kontur-extern.ru/info/utochnennyj_raschet_po_strahovym_vznosam

Фнс пояснила, как заполнять уточненный расчет по страховым взносам

В своем письме от 28.06.2017 N БС-4-11/12446@ Федеральная налоговая служба разъяснила, как правильно заполнять уточненный расчет по страховым взносам.

Напомним, что расчет по страховым взносам – это новая квартальная отчетность в ФНС для всех работодателей. Её необходимо сдавать, начиная с 1 квартала 2017 года. Расчет по страховым взносам был введен после отмены расчета РСВ-1 и РСВ-2, РВ-3 и изменения отчета 4-ФСС, в связи с передачей страховых взносов в ведение ФНС.

Уточненный расчет сдается в случае обнаружения в ранее поданном расчете ошибок, недостоверных или вовсе не отраженных сведений.

Внесение изменений в ранее представленный расчет осуществляется с учетом следующих положений:

- по каждому застрахованному физическому лицу, по которому выявлены несоответствия, в строках подраздела 3.1 расчета указываются персональные данные, отраженные в первоначальном расчете, при этом в строках 190 — 300 подраздела 3.2 расчета во всех знакоместах указывается «0»;

- одновременно по указанному застрахованному физическому лицу заполняются подраздел 3.1 расчета с указанием корректных (актуальных) персональных данных и строки 190 — 300 подраздела 3.2 расчета согласно установленному порядку, при необходимости корректировки отдельных показателей подраздела 3.2 расчета.

Для корректировки (уточнения) сведений о застрахованных физических лицах, за исключением персональных данных, уточненный расчет заполняется в установленном порядке, с учетом следующего:

- в случае, если какие-либо застрахованные физические лица не отражены в первоначальном расчете, то в уточненный расчет подлежит включению раздел 3, содержащий сведения в отношении указанных физических лиц, и одновременно производится корректировка показателей раздела 1 расчета;

- в случае ошибочного представления сведений о застрахованных лицах в первоначальном расчете в уточненный расчет подлежит включению раздел 3, содержащий сведения в отношении таких физических лиц, в котором в строках 190 — 300 подраздела 3.2 расчета во всех знакоместах указывается «0», и одновременно производится корректировка показателей раздела 1 расчета;

- в случае необходимости изменения по отдельным застрахованным лицам показателей, отраженных в подразделе 3.2 расчета, в уточненный расчет подлежит включению раздел 3, содержащий сведения в отношении таких физических лиц с корректными показателями в подразделе 3.2 расчета, и при необходимости (в случае изменения общей суммы исчисленных страховых взносов) производится корректировка показателей раздела 1 расчета.

Более подробно про расчет по страховым взносам можно узнать здесь.

Источник: https://www.malyi-biznes.ru/news/fns-poyasnila-kak-zapolnyat-utochnenniy-raschet-po-strahovim-vznosam/

В уточненном расчете по страховым взносам уменьшили сумму страховых взносов как объяснить

- Желательно подавать корректировку при совершении ошибок в персональных данных. Налоговая передаёт все сведения в ПФР, неправильно указанные сведения могут привести к тому, что на лицевых счетах застрахованных лиц окажутся некорректные сведения.

- Если ошибка в расчёте привела к превышению суммы к выплате, то подавать уточнённые расчёты необязательно, решение об этом принимает само предприятие.

- Но если сумма превышена и корректировка не подана, в будущем при проверках, квартальных сверках и при необходимости получении справок об отсутствии задолженностей постоянно будут появляться сложности и вопросы.

Как сделать корректировку расчета по страховым взносам Корректировка по ЕРСВ оформляется на том же бланке и по тем же правилам, что и первоначальный расчёт (Приказ ФНС № ММВ-7-11/551@ от 10.10.2016). В нём утверждена форма расчёта и порядок его заполнения.

Уточненный расчет по страховым взносам

Форму следует оформлять по тем же правилам, что и любые уточнённые декларации, с небольшими отличительными чертами.

- При корректировке важное значение имеет титульный лист. Его следует заполнять во всех случаях. В первоначальном расчёте в пункте «номер корректировки» нужно поставить «0—», в уточнёнке ставится порядковый номер корректировки: если она производится в первый раз, то ставится номер «1—», если второй – то «2—» и так далее.

- Порядковый номер корректировки должен быть также отражён в разделе 3 строчке 010. При этом следует знать, что раздел 3 должен быть заполнен в уточнённом расчёте только на тех сотрудников, по которым производится исправление ошибок.

Как сдать уточненный расчет по страховым взносам в 2018 году

Для внесения правок отводится 5 дней. Считать нужно с даты отправки уведомления в электронном виде. Если оно было на бумаге, тогда срок для уточнения составит 10 дней (п. 7 ст. 431 НК РФ). Дни, как обычно, рабочие. Соблюдение этих сроков избавляет от санкций за несвоевременную подачу расчета.

Датой сдачи отчетности будет день подачи первоначального варианта. В противном случае последует штраф от 1 000 руб. до 30% от суммы взносов по данным расчета (п. 1 ст. 119 НК РФ). Обратите внимание! Штраф за просроченный ЕРСВ платят тремя платежками.

Подробнее о том, как нужно вносить уточнения после получения уведомления налоговиков, говорится в статье «Разъяснен порядок уточнений в расчете по страховым взносам за 2017 год». Как сделать уточненку по страховым взносам? Чтобы решить, как сделать уточненный расчет по страховым взносам, используйте для начала ту же форму, что и отчетность с ошибкой.

Корректировка расчета по страховым взносам 2018

Рассмотрим наиболее часто встречающиеся неточности.

Условие Неверная позиция Верная позиция Определение срока для подачи уточненного расчета по уведомлению ИФНС Исчисление срока производится со дня получения уведомления Срок исчисляется не с даты получения страхователем, а со дня отправки уведомления Данные о работниках, не получающих облагаемых страховыми взносами выплат Отсутствие в разделе 3 сведений о работниках в отпуске по уходу за ребенком, без сохранения заработной платы и прочих В разделе 3 должны быть указаны все застрахованные лица, включая получателей необлагаемых взносов Изменение других налогов при обнаружении и исправлении ошибки (на прибыль, единого при УСН) После внесения корректив в расчет по взносам не пересчитывают другие налоги Изменение размера взносов требует пересчета налоговой базы при использовании сумм взносов для ее уменьшения Вопрос № 1.

Онлайн журнал для бухгалтера

Когда необходимо подавать уточненный расчет Плательщик обязан внести необходимые изменения и представить в налоговый орган уточненный расчет в порядке, установленном ст. 81 НК РФ, при обнаружении в поданном им расчете следующих фактов (п. 1.2 Порядка заполнения расчета по страховым взносам, утв. Приказом ФНС России от 10.10.2016 № ММВ-7-11/551@, далее — Порядка):

- неотражения или неполного отражения сведений;

- ошибок, которые приводят к занижению суммы страховых взносов, подлежащей уплате;

- а также перерасчета базы за предыдущий период в сторону уменьшения, такие разъяснения ФНС дает в письме от 24.08.2017 № БС-4-11/16793@.

В случае корректировки базы для исчисления страховых взносов за предшествующие отчетные периоды плательщиком представляется уточненный расчет за этот период.

Уточненный расчет по страховым взносам в 2017 году

Подача уточненного расчета производится в связи с выявлением ошибки в данных. Для внесения корректировки применяется форма бланка первичного отчета, актуального в периоде.

Представление расчета до истечения срока сдачи считается своевременной подачей, что не обязывает работодателя производить дополнительные платежи.

В дальнейшем лицо может учесть переплату в счет будущих обязательств либо вернуть суммы на расчетный счет.

Как и в каких случаях производится корректировка расчета по страховым взносам

ВажноПри выявлении ошибочных данных о сотруднике отчет также необходимо скорректировать. Если ИФНС выявляет неверные сведения о фамилии, имени, отчестве и других данных лиц, расчет не будет принят.

Требования ИФНС в течение 2017 года ужесточились по отношению к точности представляемых данных.

В начале периода отчетность принималась при наличии незначительных неточностях в данных.

Начиная с полугодового отчета требуется соблюдать соответствие личных сведений имеющимся в базах органа контроля. Форма представления уточненного расчета При подаче корректировочных данных на титульном листе указывается номер уточнения.

Первичная подача документа сопровождается отсутствием номера, при корректировке номер уточнения начинается с «1» и далее по очередности при необходимости неоднократного внесения изменений.

Уточненный расчет по страховым взносам

Изменения ТК РФ, НДФЛ и оплаты труда. Смотрите доклады представителей контролирующих органов на Контур.

Конференции-2018 Узнать больше Состав уточненного расчета В уточненный расчет включаются те разделы и приложения к ним, которые были представлены ранее, кроме раздела 3, с учетом внесенных изменений, также могут включаться иные разделы и приложения, если в них были внесены изменения.

Раздел 3 «Персонифицированные сведения о застрахованных лицах» включается только в отношении тех физлиц, по которым произошли изменения (п. 1.2 Порядка). Вернемся к приведенному выше примеру. В этом случае при заполнении уточненного расчета корректируются показатели раздела 1 ранее представленного расчета за полугодие.

Источник: http://juristufa.ru/2018/04/21/v-utochnennom-raschete-po-strahovym-vznosam-umenshili-summu-strahovyh-vznosov-kak-obyasnit/

Расчет по страховым взносам за 9 месяцев 2017 года — статья

РСВ сдают все компании и предприниматели, которые выплачивают вознаграждения физлицам. Если данные лица не осуществляют предпринимательскую деятельность, то этот факт не освобождает их от представления отчетности по взносам. ФНС РФ утверждает, что в данном случае необходимо направить в свою ИФНС расчет с нулевыми показателями (письмо ФНС РФ от 12.04.2017 № БС-4-11/6940@).

Полученные нулевые расчеты дают возможность налоговикам отделить плательщиков, которые в течение квартала не платили вознаграждения физлицам от тех, кто нарушает установленные сроки сдачи отчетности и должны быть привлечены к налоговой ответственности.

Порядок заполнения расчета по страховым взносам

Порядок заполнения расчета по страховым взносам утвержден приказом ФНС РФ от 10.10.2016 № ММВ-7-11/511@.

Вне зависимости от осуществляемой деятельности плательщики должны включить в состав расчета:

- титульный лист;

- раздел 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- подраздел 1.1 «Расчет сумм страховых взносов на обязательное пенсионное страхование» и подраздел 1.2 «Расчет сумм страховых взносов на обязательное медицинское страхование» приложения 1 к разделу 1;

- приложение 2 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» к разделу 1;

- раздел 3 «Персонифицированные сведения о застрахованных лицах».

Остальные разделы расчета предоставляются при необходимости. Например, если компания начисляет соцпособия работником, то расчет нужно дополнить приложением 3 к разделу 1.

Если плательщик начисляет страховые взносы по дополнительным тарифам на обязательное пенсионное страхование, то к разделу 1 РСВ нужно приложить еще подразделы 1.3.1 и 1.3.2.

Компании, отвечающие всем условиям применения тарифов по страховым взносам в пониженном размере, должны направить в инспекцию соответствующие приложения. IT-компании подают дополнительно приложение 5 к разделу 1, фирмы на УСН, которые осуществляют льготные виды деятельности — приложение 6 к разделу 1.

Информацию о начисленных взносах с выплат, произведенных временно пребывающим иностранным работникам нужно отразить в приложении 9 к разделу 1.

Отметим, что при отсутствии какого-либо показателя количественные и суммовые показатели заполняются значением «0», в остальных случаях во всех знакоместах соответствующего поля проставляется прочерк.

Обратите внимание: суммы пересчета страховых взносов за прошлые расчетные периоды в РСВ за текущий год отражать не нужно. В письме от 01.09.

2017 № БС-4-11/17464 чиновники из налоговой службы разъяснили, что если компания пересчитает взносы за прошлые расчетные периоды, то необходимо сдать уточненные формы в соответствующие фонды.

Напомним, что «уточненки» нужно будет подать по старым формам.

Далее мы рассмотрим особенности заполнения расчета по страховым взносам в различных ситуациях.

Компания возместила из фонда расходы на выплату соцпособий

В расчете нужно отразить суммы возмещения, полученные из фонда. Отметим, что в форме указываются данные исключительно за периоды после 2017 года.

По строке 080 приложения № 2 к разделу 1 расчета в соответствующих графах отражаются суммы возмещенных ФСС расходов на выплату пособий с начала года, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

В связи с этим, если возмещение сумм расходов происходит в одном отчетном периоде по расходам, произведенным в другом периоде, отражать указанные суммы нужно в расчете в месяце получения средств из ФСС РФ.

Если компания-плательщик взносов расположена на территории региона, где реализуется пилотный проект ФСС, то порядок заполнения расчета иной. Напомним, что в рамках проекта пособия выплачиваются напрямую из соцстраха.

Налоговики считают, что раз компании не несут расходов на выплату соцпособий в данной ситуации, значит, приложения № 3 и № 4 к разделу 1 расчета они не заполняют и в состав представляемого ими в налоговые органы РСВ не включают (письмо ФНС РФ от 03.07.2017 № БС-4-11/12778@).

Однако есть исключения:

- компания в течение квартала переехала с территории субъекта, не участвующего проекте в регион, где он вовсю работает;

- компания, находилась на территории субъекта, вступающего в пилотный проект не с начала расчетного периода.

В указанном случае заполнение приложений № 3 и № 4 раздела 1 осуществляются в обычном порядке.

Компания выплачивала сотрудникам суммы, не облагаемые взносами

В данном случае порядок отражения этих сумм зависит от того являются они объектом обложения взносами или нет. В первом случае выплаты должны быть включены в расчет, во втором указывать их в РСВ не нужно.

Так, например, если фирма выплачивает сотруднику арендную плату за пользование его имуществом, то данные выплаты не отражаются в расчете, т.к. объектом не являются.

К выплатам, которые относятся к объекту по взносам, но не облагаются ими относятся, например, «детские» пособия.

База по взносам указывается в РСВ в виде разницы между начисленными выплатами, которые включаются в объект обложения, и суммами, освобожденными от них по ст. 422 НК РФ. Такие разъяснения даны налоговиками в письме от 08.08.2017 № ГД-4-11/15569@.

Компания переехала в другое место

Если организация сменила адрес в течения отчетного периода, ее старая налоговая инспекция должна предать все сведения, в том числе карточки «Расчеты с бюджетом», в ИФНС по новому адресу плательщика.

РСВ в данном случае нужно сдать в инспекцию по новому месту нахождения. В расчете следует указать новые КПП и ОКТМО. При этом в отчет необходимо включить данные, служащие основанием для исчисления и уплаты страховых взносов, нарастающим итогом с начала года.

Работники уволились в отчетном периоде

Плательщики взносов должны заполнить раздел 3 расчета в отношении всех физлиц, в пользу которых в отчетном периоде начислены выплаты и иные вознаграждения.

Это правило касается работников, уволенных в предыдущем квартале.

Однако если сотрудники, с которыми были прекращены трудовые отношения, не получили никаких выплат в отчетном периоде, сведения по ним в этот раздел вносить не нужно (письмо ФНС РФ от 21.09.2017 № 03-15-06/61030).

Работники переведены из одного обособленного подразделения в другое

ФНС РФ в письме от 19.09.2017 № БС-4-11/18681 разъяснила, как заполнить расчет, если выплаты сотруднику на момент перехода из другого обособленного подразделения превысили предельную базу по взносам. Напомним, что в 2017 году предельная база по взносам следующая:

- 876 000 рублей — взносы на ОПС;

- 755 000 рублей — взносы на соцстрахование.

Итак, ведомство привело следующий пример заполнения РСВ. Компания выплатила сотруднику с начала года 850 000 рублей. Причем после перехода из другого подразделения ему начислили 32 600 рублей. В совокупности данные выплаты превышают предельные базы по взносам. Расчет нужно заполнить так.

Подраздел 1.1 приложения № 1 к РСВ:

- графы строки 050 — 32 600 рублей;

- графы строки 051 — 6600 рублей (разница между фактическими выплатами и лимитом по взносам на ОПС).

Приложение № 2 к разделу 1 РСВ:

- графы строки 020 — 32 600 рублей;

- графы строки 050 — 0 (выплаты в сумме 850 000 рублей превысили предельную базу на соцстрахование);

- графы строки 040 — 32 600 рублей (сумма, превышающая предельную величину базы по взносам).

Плательщик взносов применяет ЕСХН или ПСН

ФНС РФ в письме от 07.08.2017 № СА-4-11/15517@ объяснило нюансы заполнения отчета по взносам при применении указанных спецрежимов.

Дело в том, что в строке 001 приложения 1 к разделу 1 РСВ нужно указывать код тарифа плательщика, а перечень кодов, который приведен в порядке заполнения расчета не предусматривает данные показатели для плательщиков сельхозналога и ПСН. Налоговики считают, что в этой строке указанные лица должны указывать код тарифа «01».

Перед отправкой РСВ в инспекцию его нужно проверить

Сделать это можно с помощью контрольных соотношений. ФНС выпустила их обновленную версию (письмо от 30.06.2017 № БС-4-11/12678@). Ведомство скорректировало порядок сверки показателей РСВ и формы 6-НДФЛ. Именно это соотношение в предыдущие отчетные компании вызывало массу вопросов у бухгалтеров. Новое сравнение двух расчетов, безусловно, лучше прежнего.

Кроме того, появилась возможность проверить заявленные расходы на выплату пособий по временной нетрудоспособности и в связи с материнством, указанные в приложении 3 и 4 к разделу 1 расчета по страховым взносам.

Причина их разработки — многочисленные ошибки в сданных РСВ в части отражения расходов на выплату больничных и детских пособий. Указанные контрольные соотношения доведены до сведения письмом ФСС РФ от 15.06.

2017 № 02-09-11/04-03-13313.

Налоговики не примут расчет если…

Статья 437 содержит два основания, при наличии которых налоговики вправе отказать компании в приеме расчета по страховым взносам. В письме от 19.01.2017 № БС-4-11/793@ конкретизировала указанную норму. Итак, РСВ считается непредставленным в случае:

- Сведения о совокупной сумме страховых взносов на обязательное пенсионное страхование не соответствуют сведениям о сумме исчисленных страховых взносов по каждому застрахованному лицу за указанный период:

Строка 061 по графам 3, 4, 5 приложения 1 раздела 1 расчета должна совпадать с суммами строк 240 раздела 3 расчета за каждый месяц соответственно.

- Указаны недостоверные персональные данные, идентифицирующие застрахованных физических лиц: ФИО — СНИЛС — ИНН (при наличии).

Однако наличие данных ошибок вовсе не говорит о том, что компания тут же будет привлечена к налоговой ответственности за непредставление расчета. У нее будет шанс исправить недочеты. Для этого в инспекцию необходимо подать уточненку с достоверными сведениями. Причем важно соблюсти установленный кодексом срок сдачи скорректированного отчета:

- если компания отчитывается на бумаге, то НК РФ дает 10 дней на предоставление уточненного РСВ. Срок начинает течь с даты направления уведомления на бумажном носителе;

- если компания направляет отчетность в электронном виде, то ей необходимо в течение 5 дней, начиная с даты направления уведомления в электронной форме, представить уточненку в ИФНС.

Если организация уложится в установленные сроки, уточненный РСВ будет считаться принятым на дату сдачи первичной формы, которая содержала ошибки.

Кроме того, налоговики привели новое основание для отказа в приеме расчета по страховым взносам (письмо ФНС РФ от 24.08.2017 № БС-4-11/16793@).

ФНС разъяснила, что если в расчетах будут содержаться данные о начисленных страховых взносах с отрицательными значениями, то в приеме отчетности инспекторы откажут. Основание — страховые взносы с отрицательными значениями не могут отражаться на индивидуальных лицевых счетах застрахованных лиц в системе обязательного пенсионного страхования.

В данной ситуации инспекторы должны обязать компанию внести корректные данные в расчет по взносам и представить «уточненку».

Такая ситуация может возникнуть, когда сумма выплаченного пособия превышает величину страховых взносов. В этом случае в приложении № 2 к разделу 1 расчета по страховым взносам нельзя указывать знак «минус» в строке 090.

Строка 090 должна иметь положительное значение. Для правильного заполнения расчета нужно указать в этой строке признак «2». В этом случае будет понятно, что сумма взносов меньше 0 (письмо ФНС РФ от 23.08.

2017 № БС-4-11/16751@).

Источник: https://school.kontur.ru/publications/404

Расчет по взносам: правила уточнения и новые контрольные соотношения

ФНС разъяснила, как правильно заполнить уточненный расчет по страховым взносам, а также направила для использования в работе новые откорректированные контрольные соотношения к расчету взамен старых.

Так, установлено, что в случае, когда уточнить нужно персональные данные застрахованного лица, раздел 3 заполняется дважды. Сначала в подразделе 3.

1 «Данные о физлице, получателе дохода» указываются персональные данные, отраженные в первоначальном расчете, при этом в строках 190 — 300 подраздела 3.2 «Сведения о сумме выплат и иных вознаграждений» во всех знакоместах проставляется «0».

Таким образом, первоначальные некорректные данные обнуляются. А затем и в подраздел 3.1, и в подраздел 3.2 вносятся правильные уточненные данные.

В случае, когда уточнить нужно числовые показатели, действовать нужно так:

— если данные по застрахованному лицу вообще не попали в первоначальную отчетность, в расчет добавляется раздел 3 по «потерянному» физлицу и, при необходимости, вносятся корректировки в раздел 1 расчета;

— если сведения о «физике» попали в первоначальный расчет по ошибке, хотя не должны были, нужно заполнить по этому физлицу раздел 3 с нулевыми показателями в строках 190 — 300 подраздела 3.2 и внести соответствующие поправки в раздел 1;

— если необходимо внести изменения в данные подраздела 3.2 по отдельным застрахованным лицам, то в уточненный расчет нужно включить раздел 3, содержащий сведения об этих лицах с корректными показателями в подразделе 3.2. В случае, если из-за внесенных уточнений изменится общая сумма начисленных взносов, следует откорректировать показатели раздела 1.

Что касается контрольных соотношений, то одно из внесенных изменений касается соответствия данных расчета по взносам с показателями формы 6-НДФЛ.

Теперь при сопоставлении этих форм отчетности предписывается сравнивать разницу строк 020 «Сумма начисленного дохода» и 025 «Сумма начисленного дохода в виде дивидендов» расчета 6-НДФЛ со строкой 050 «База для исчисления страховых взносов» раздела 1 подраздела 1.1 расчета по взносам.

В случае, если доход за минусом дивидендов окажется меньше базы по взносам, страхователю придется представить налоговикам пояснения (Письмо ФНС от 30.06.2017 № БС-4-11/12678@).

Напомним, что в предыдущей версии контрольных соотношений такое сравнение производилось со строкой 030 «Сумма выплат и иных вознаграждений, исчисленных в пользу физлиц» расчета по взносам.

Источник: http://112buh.com/novosti/2017/raschet-po-vznosam-pravila-utochneniia-i-novye-kontrol-nye-sootnosheniia/

Уточненный расчет по страховым взносам

Если при сдаче ЕРСВ 2017 вы нашли ошибку в отчете, то вам необходимо подать в ФНС уточненный расчет по страховым взносам. Сделать это нужно быстро, иначе вашей компании грозит штраф.

Расскажем, в каких случаях нужно обязательно сдавать уточненный расчет, какой срок его сдачи и как оформить бланк расчета при корректировке данных.

Скачать бланк расчета по взносам за 2 квартал 2017 года

Внимание! С 10 августа введена уголовная ответственность за уклонение от уплаты взносов, посмотрите в каком случае наказание грозит директору или главбуху в статье — «Стало опасно не платить взносы и не сдавать отчетность».

В каких случаях нужно подавать уточненный расчет по страховым взносам в 2017 году

Если вы обнаружили ошибки или неточности в расчете по страховым взносам, то вам надо подать уточненный расчет в инспекцию. Обязательно сдайте уточненный расчет, если:

- обнаружили ошибку, из-за которой была уменьшена сумма страховых взносов;

- в расчет по страховым взносам 2017 были внесены неверные сведения о сотрудниках;

- в расчет по страховым взносам не были внесены необходимые данные, либо отсутствуют какие-то обязательные сведения;

- взносы по организации (см. подраздел 1.1) не совпадают с суммой взносов по всем ее сотрудникам (см. подраздел 3.2.1).

Ошиблись в персональных данных? Налоговики разъяснили, как исправлять раздел 3 по взносам. А вот если в расчете сумма к уплате страховых взносов завышена, либо ошибка не повлекла за собой изменений расчетных данных подавать уточненку не обязательно.

Важно! Если ошибка связана с недоимкой страховых взносов, то перед тем, как подавать уточненные данные, сделайте доплату по ним, а потом уже представьте корректирующий отчет.

В каком виде и куда можно подавать уточненный расчет по страховым взносам

При выборе вида подачи уточненного расчета по страховым взносам руководствуйтесь тем же правилом, что и при подаче первичного РСВ 2017.

При среднесписочной численности ваших работников за предыдущий отчетный (расчетный) период свыше 25 человек, отчитываться следует электронно. Если же число работников 25 и меньше — сдать отчетность по взносам в 2017 году можно на бумаге.

Страхователи подают уточненный расчет по страховым взносам в налоговую инспекцию по месту регистрации своей компании.

В какой срок необходимо предоставить уточненный расчет по страховым взносам в 2017 году

Ежеквартально компании должны отчитываться в налоговую о сумме начисленных и уплаченных взносов. Отчет заполняется нарастающим итогом. Предоставить его необходимо не позднее 30-го числа месяца, следующего за отчетным.

Так как ЕРСВ – совершенно новая и достаточно сложная форма отчетности, то нередки случаи, когда в ней допускаются ошибки. Чтобы избежать штрафов, не ждите, пока налоговая инспекция сама запросит у вас уточненные данные по взносам. Обнаружив ошибку, подайте уточненку сами.

Будьте внимательны! Если ошибка в расчете была выявлена контролерами, и они запросили пояснение к отчету, то сделать его вы обязаны в течение пяти рабочих дней. Если уточненные данные были поданы с опозданием, компании грозит штраф!

На каком бланке сдавать уточненный расчет по страховым взносам

Согласно приказу № ММБ-7-11/551@ корректирующий расчет по страховым взносам в 2017 году оформляйте по тем же правилам, что и первичный расчет. То есть нужно использовать ту же форму бланка.

Таким образом, уточненный расчет за 1 квартал оформляем на новом бланке, действующем в 2017 году.

Какие листы заполнять при сдаче уточненного расчета по страховым взносам

При подаче уточненного расчета по страховым взносам в 2017 году заполнять в форме нужно титульный лист, а заполнение остальных разделов зависит от того, где была найдена ошибка.

- Например, была допущена ошибка в Разделе 1 , либо в приложениях к нему. В этом случае вы заполняете титульный лист (не забудьте правильно указать номер корректировки в нем), корректируете (заполняете правильно) нужное приложение, а в остальные разделы и приложения вписываете данные из первичного расчета.

Имейте в виду, что в такой ситуации в уточненном расчете Раздел 3 сдавать не нужно.

- Если ошибка была допущена в Разделе 3. Вы заполняете титульный лист и соответственно сам 3 раздел. При этом согласно письму ФНС России от 10.01.2017 № БС-4-11/100@ остальные разделы и приложения уточненного расчета заполнять и предоставлять в налоговую не нужно.

Штрафы за ошибки в расчете по страховым взносам в 2017 году

Суммы штрафов за ошибки, непредставление расчета и уточненки по страховым взносам в 2017 году таковы:

|

5% от всей суммы задолженности по РСВ 2017 |

За каждый полный и неполный месяц непредставления сведений, начиная со дня, следующего за крайним сроком сдачи отчетности (минимальная сумма штрафа 1000 руб., максимальная 30% от всей задолженности)*. |

Ст.119 НК РФ |

|

5000 рублей |

Если компания в течение 5 рабочих дней не предоставила пояснений, потребованных ФНС, в случае обнаружение ошибки в РСВ 2017 контролерами |

Ст.129.1 НК РФ |

|

20% от неуплаченной суммы взносов |

Если при сдаче расчета компания занизила базу, с которой берутся взносов и при подаче уточненки не сделала доплату |

Ст.122 НК РФ |

|

500 рублей |

За недостоверные сведения в РСВ 2017, при этом не было занижения суммы взносов |

Ст.126.1 НК РФ |

* Для расчета по страховым вносам за 1 квартал 2017 года этот день наступил 3 мая 2017 года.

Источник: https://www.Zarplata-online.ru/art/160750-utochnennyy-raschet-strahovym-vznosam