Начисление пени по налогам — проводки: прибыль, НДС, НДФЛ

Пеня или, привычнее, пени – денежные средства, которые взыскиваются как штраф с плательщика за просрочку платежа в установленные законодательством сроки. Они могут взиматься по налогам и страховым взносам.

Их начисляют за каждый день, прошедший с даты, когда нужно было перечислить платеж, до дня погашения задолженности. Рассчитываются исходя из ставки рефинансирования.

В этой статье мы рассмотрим нюансы их учета и основные проводки по начислению и выплате пеней по налогам.

Пеня – это процентное соотношение 1/300 к ставке рефинансирования ЦБ РФ Плательщик перечисляет суммы пеней в добровольном или принудительном порядке (без согласия плательщика деньги списывают с его расчетного счета), одновременно или после погашения задолженности по налогам или страховым сборам.

Учет штрафов по налогам в бухучете

При отражении пени в учете возникает вопрос, можно ли учесть их в составе расходов. Ведь, по сути, при перечислении этих сумм организация несет затраты.

Согласно ПБУ 10/99 они признаются прочими расходами в бухгалтерском учете и отражаются по дебету счета 99 «Прибыли и убытки» и кредиту счетов 68 и 69. В налоговом учете эти расходы не могут быть признаны.

Другими словами, эти штрафы не уменьшают налогооблагаемую прибыль фирмы.

Мнение о том, что суммы перечисленных пеней нужно отражать по дебету счета 91 «Прочие расходы» и кредиту 68 и 69, получило широкое распространение в бухгалтерской практике. Если учитывать пени именно по этому счету, возникает постоянное налоговое обязательство (ПНО), что усложняет учет.

Основным аргументом для отражения пени по 91 счету является определение санкций в Налоговом Кодексе, в котором фигурирует понятие «штраф». А на 99 счете можно отразить именно налоговые санкции. В отчетности по налогу на прибыль такие суммы объединяют в одну категорию.

Еще одно «за» в пользу учета пеней на 99 счете – достоверность отчетности. Если сумма попадает на 91, происходит занижение налогооблагаемой базы прибыли, так как прочие расходы учитываются в затратах.

В то же время суммы санкций на 99 счете не формируют расходы. Это не противоречит основной задаче бухгалтерского учета – представление безусловной и подлинной информации о финансовых показателях организации.

Проводки по начислению и уплаты пени по налогам: на прибыль, НДС, НДФЛ

Как говорилось выше, пени не должны уменьшать налог на прибыль. Поэтому лучше использовать проводку Д99 «Налоговые санкции» К 68.4 «Налог на прибыль». Если же организацией принято решение учитывать их на 91 счете, проводка будет выглядеть: Д91 «Прочие расходы» К 68.4.

Расчет:

78540 х (1/300 х 8,25%) х 22 = 475,17 руб.

Проводки по штрафам:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 99.06 | 68.04.1 | Начислены пени по налогу на прибыль | 475,17 | Бухгалтерская справка |

| 68.04.1 | 51 | Штраф перечислен в бюджет | 475,17 | Платежное поручение |

Если учитывать пени на 91 счете нужно будет отразить ПНО в размере 95,03 руб. (475,17 х 20%), проводки по начислению и выплате налоговых штрафов будут выглядеть так:

| Дт | Кт | Описание проводки | Сумма проводки | Документ-основание |

| 91.02 | 68.04.1 | Начислены пени по налогу на прибыль | 475,17 | Бухгалтерская справка |

| 99 | 68.04.1 | Отражено ПНО | 95,03 | Бухгалтерская справка |

| 68.04.1 | 51 | Уплачено в бюджет | 475,17 | Платежное поручение |

Для НДС, НДФЛ и прочих налогов проводки будут идентичны. Меняться будет только субсчет по 68 счету. Для НДС – это 68.2, для НДФЛ – 68.1. Способ расчета пени для всех налогов идентичен.

Проводки по начислению пени по страховым взносам

Пени составят:

39847 х (1/300 х 8,25%) х 25 = 273,95

При учете штрафа на 99 счете:

При учете на 91 счете ПНО равно 54,79 (273,95 х 20%):

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 91.02 | 69.02 | Начислены пени по страховым взносам по пенсионному обеспечению | 273,95 | Бухгалтерская справка |

| 99 | 68.04.1 | Отражено ПНО | 54,79 | Бухгалтерская справка |

| 69.02 | 51 | Пени перечислены в бюджет | 273,95 | Платежное поручение |

Источник: https://saldovka.com/provodki/nalogi/peni-po-nalogam.html

Штрафы и пени по налогам: учет и проводки

Практически любая компания хотя бы раз получала от ФНС требование на уплату штрафа за несвоевременно сданную декларацию или на уплату пеней за просрочку платежа. Как самостоятельно рассчитать сумму пеней и проверить расчеты налоговой службы, какими проводками отразить налоговые санкции, расскажем в данной статье.

Учет штрафов по налогам

Определение налогового штрафа можно найти в ст. 114 НК РФ. Согласно нормам Налогового кодекса, штраф относится к категории налоговых санкций. Применяется он в случае совершения налогового правонарушения и исчисляется в денежном выражении. Размер штрафа зависит от вида нарушения (гл. 16 НК РФ).

Самые распространенные налоговые санкции, с которыми сталкивается бухгалтер, это штрафы за несвоевременную уплату налогов и сдачу отчетности. Например, при подаче декларации по НДС позже установленного срока компанию ждет штраф в размере от 5 до 30 % суммы налога, указанного в декларации. При этом минимальный штраф составит 1000 рублей (ст. 119 НК РФ).

А если бухгалтер забыл перечислить налог, придется заплатить еще и пени за каждый день просрочки. Все штрафы по налогам выносятся на основании решения ФНС и подлежат уплате виновной организацией, а не должностным лицом.

Иногда штрафы по отчетности удерживают из зарплаты исполнителя (например, главбуха) — такие действия должны быть закреплены в локальных нормативных актах (в положении об оплате труда, в порядке о премировании работников и т. п.).

Штрафы отражаются по дебету счета 99 и кредиту счетов 68 или 69. Для подробной аналитики можно открыть дополнительные субсчета к счету 68 в разрезе видов налогов. Например, счет 68 субсчет «Штрафы по НДС». Такая аналитика позволит бухгалтеру отследить, штрафы по каким налогам уже уплачены.

- Дебет 99 Кредит 68 — начислен штраф по налогу.

- Дебет 68 Кредит 51 — перечислен в ФНС штраф по налогу.

- Дебет 99 Кредит 69 — начислен штраф по страховым взносам.

Суммы налоговых санкций не уменьшают налогооблагаемую прибыль (п. 2 ст. 270 НК РФ).

Как отразить в учете пени по налогу

Пени не относятся к налоговым санкциям, а поэтому их учет мы рассмотрим отдельно. Пеня — это денежная сумма, которую компания (ИП) должна заплатить в бюджет, если налоги (взносы, сборы) уплачены не вовремя (ст. 75 НК РФ).

Пени начисляются за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора начиная со следующего за установленным законодательством днем уплаты налога или сбора. Если срок уплаты налога выпадает на 25 января, то пени нужно начислять с 26 января.

Источник: https://mashletova.ru/a193845-shtrafy-peni-nalogam.html

Проводки при начислении штрафов и пени по налогам

В процессе своей трудовой деятельности каждый бухгалтер сталкивается с такими понятиями как штраф и пеня, например при нарушении законодательства о налогах и сборах. В этой статье изучим куда отнести штрафы по налогам в бухгалтерском учете, а также основные проводки по начислению и уплате пени, штрафов по налогам: на прибыль, НДС, страховым взносам.

Причины начисления штрафов по налогам

В бухгалтерском учете существует несколько причин начисления штрафов и пени:

- Несвоевременная сдача отчета;

- Оплата налога и страхового взноса в неустановленные сроки;

- Занижение налогового обязательства.

Штраф и пеня: в чем их отличия

Следует отметить, что штраф и пеня – это разные понятия:

- Штраф начисляется сразу же при возникновении вышеперечисленных причин. Кроме того, его размер четко регламентирован по срокам на законодательном уровне.

- Пеня – это штрафной платеж, который начисляют за каждый день просроченного платежа в процентном соотношении 1/300 к ставке рефинансирования Центрального банка РФ.

Порядок взыскания налогов и штрафных санкций с организаций:

Отображение налоговых штрафных санкций в бух.учете

Для отображения понесенных затрат, которые возникают при начислении штрафов и пени, используется счет 99 Прибыль и убытки. Для удобства он разбивается на два субконто – пеня и штраф. Дебет этого счета корреспондирует с соответствующим налоговым платежом, который отображается по кредиту счета 68 и 69.

Бытуют мнения в бухгалтерских кругах, что для отображения начисленных пеней и штрафов можно также использовать счет 91 Прочие расходы. Однако в таком случае возникает постоянное налоговое обязательство, что несколько усложняет сам процесс их учета.

Кроме того, если начисленные пени и штрафы будут отображаться на 91 счете, то это приведет к снижению налогооблагаемой базы и нарушит подлинность предоставления информации, отображенной в финансовых показателях организации.

Типичные проводки по начислению и уплате штрафов и пени по налогам

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Учет штрафов и пени по налогам на сч. 99 | ||||

| 99-1 | 68-4 (68-2, 68-1) | 19 000,00 | Начислен штраф за неуплату налога (95 000,00*20%) | Бух. справка |

| 99-2 | 68-4 (68-2, 68-1) | 574,75 | Начислена пеня за просрочку уплаты налога. Просрочка составила 22 дня | Бух. справка |

| 68-4 (68-2, 68-1) | 51 | 19 574,75 | Оплата начисленного штрафа и пени по налогу | Плат. поручение |

| Учет штрафов и пени по налогам на сч. 91 | ||||

| 91 | 68-4 (68-2, 68-1) | 574,75 | Начислена пеня за просрочку уплаты налога. Просрочка составила 22 дня | Бух. справка |

| 99-1 | 68-4 (68-2, 68-1) | 19 000,00 | Начислен штраф за неуплату налога (95 000,00*20%) | Бух. справка |

| 68-4 (68-2, 68-1) | 51 | 19 574,75 | Оплата начисленного штрафа и пени по налогу | Плат. поручение |

| Учет штрафов и пени по страховым взносам на сч. 99 | ||||

| 99-1 | 69 | 8 000,00 | Начислен штраф за неуплату страхового взноса (40 000,00*20%) | Бух. справка |

| 99-2 | 69 | 275,00 | Начислена пеня за просрочку уплаты страхового взноса. Просрочка составила 25 дней | Бух. справка |

| 69 | 51 | 8 275,00 | Оплата начисленного штрафа и пени по страховому взносу | Плат. поручение |

| Учет штрафов и пени по страховым взносам на сч. 91 | ||||

| 91 | 69 | 275,00 | Начислена пеня за просрочку уплаты страхового взноса. Просрочка составила 25 дней | Бух. справка |

| 99-1 | 69 | 8 000,00 | Начислен штраф за неуплату страхового взноса (40 000,00*20%) | Бух. справка |

| 69 | 51 | 8 275,00 | Оплата начисленного штрафа и пени по страховому взносу | Плат. поручение |

| Наложение штрафа, выявленного при проверке | ||||

| 99 | 76 | 30 000,00 | Начисление административного штрафа за неприменение ККТ при наличных расчетах | Протокол |

| 76 | 51 | 30 000,00 | Оплата административного штрафа | Плат. поручение |

| Доначисление налогов и социальных взносов, уплата налогов и пени | ||||

| 99 | 68-4 | 10 000,00 | Доначисление налога на прибыль | Бух. справка |

| 90 (91) | 68-2 | 25 000,00 | Доначисление заниженного НДС | Бух. справка |

| 20 (26, 44, 91) | 69 | 30 000,00 | Доначисление страхового взноса | Бух. справка |

| 91 (20, 26) | 68 | 15 000,00 | Доначисление налога на имущество, земельного, транспортного налога | Бух. справка |

| Если НДС не восстановлен | ||||

| 19 | 68-2 | 25 000,00 | Доначисление заниженного НДС | Бух. справка |

| 91 | 19 | 25 000,00 | Включение восстановленного НДС в состав расходов | Бух. справка |

| Ошибочно принят входной НДС (отчетность не подписана) | ||||

| 68 | 19 | 47 000,00 | Доначисление НДС | Бух. справка |

| 20 (26, 44, 90, 91) | 19 | 47 000,00 | Списание входного НДС на затраты | Бух. справка |

| 01 (04, 10, 41) | 19 | 47 000,00 | Включение входного НДС в стоимость объекта | Бух. справка |

| 20 (26, 44) | 02 (05) | 7 000,00 | Доначисление амортизации на сумму входного НДС | Амор. ведомость |

| Ошибочно принят входной НДС (отчетность подписана) | ||||

| 19 | 68 | 4 700,00 | Доначисление НДС | Бух. справка |

| 91 | 19 | 4 700,00 | Списание входного НДС на затраты | Бух. справка |

| 01 (04, 10, 41) | 19 | 4 700,00 | Включение входного НДС в стоимость объекта | Бух. справка |

| 20 (26, 44) | 02 (05) | 700,00 | Доначисление амортизации за текущий год на сумму входного НДС | Амор. ведомость |

| 91 | 02 (05) | 320,00 | Доначисление амортизация за прошедший год на сумму входного НДС | Амор. ведомость |

Источник: https://BuhSpravka46.ru/buhgalterskie-provodki/provodki-pri-nachislenii-shtrafov-i-peni-po-nalogam.html

На какой счет отнести пени и штрафы по налогам в 1С 8.3, проводки

Налоговая инспекция может начислить штраф за нарушение налогового законодательства. Например, несвоевременную сдачу декларации или занижение облагаемой базы. Если вы не вовремя перечислите налог, то вам начислят пени.

Пени и штрафы в 1С 8.3 начисляют вручную. Специального шаблона для них нет. Но вы можете его создать самостоятельно. В этой статье мы расскажем о том, на какой счет отнести пени и штрафы по налогам в 1С 8.

3 и какие проводки сделать при их начислении.

Штраф за нарушение налогового законодательства относится к налоговым санкциям. Налоговые санкции не уменьшают облагаемую прибыль. Начисление штрафов по налогам и сборам отражают проводкой:

ДЕБЕТ 99 КРЕДИТ 68 (69)

— начислен штраф за нарушение налогового законодательства

https://www.youtube.com/watch?v=lXUijsxZk5E

Пени не относятся к налоговым санкциям, но они также не уменьшают базу по налогу на прибыль. Пени по налогам можно отражать по дебету как счета 99 «Прибыли и убытки», так и счета 91 «Прочие доходы и расходы».

Конкретный порядок их учета можно определить в учетной политике.

Удобней пользоваться счетом 99, так как в этом случае не придется считать разницу между налоговым и бухгалтерским учетом (если вы применяете ПБУ 18/02).

Проводки по начислению штрафов и пеней в 1С 8.2 можно сделать двумя способами:

- первый — проводка делается вручную;

- второй – проводка делается с помощью типовой операции.

Читайте как начислить пени и штрафы в 2 шага

Формируем проводку вручную

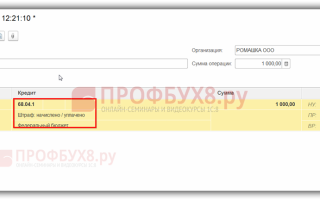

Шаг 1. Создайте новую ручную операцию в 1С 8.3

Зайдите в раздел «Операции» (1) и нажмите на ссылку «Операции, введенные вручную» (2). Откроется окно ручных операций.

В открывшемся окне нажмите кнопку «Создать» (3) и выберете ссылку «Операция» (4). Откроется окно, в котором можно создать нужные проводки по начислению пени и штрафов в 1С 8.3.

Шаг 2. Сделайте проводку по начислению штрафа в 1с 8.3 с помощью ручной операции

В окне «Операция (создание)» заполните несколько полей. В поле «Организация» (5) укажите вашу организацию, поставьте дату проводки (6), и нажмите кнопку «Добавить» (7). Откроется форма для бухгалтерских проводок.

В поле «Дебет» (8), укажите счет 99.01.1 «Прибыли и убытки», после этого откроется справочник, в нем выберете «Причитающиеся налоговые санкции».

В поле «Кредит» (9) укажите счет бухгалтерского учета на котором вы учитываете расчеты по тому налогу, по которому начислены санкции. Например, 68.01 «НДФЛ», и выберете из справочника «Штраф: начислено / уплачено».

В поле «Сумма» (10) укажите сумму штрафа или пени. Ниже напишите содержание проводки (11), например «Начисление штрафа по требованию №256».

Далее нажмите «Записать» (12). Теперь в 1С 8.3 созданы проводки по пеням и штрафам в бухгалтерском учете.

Создаем типовую операцию

Шаг 1. Создайте типовые операции «Начисление штрафа в 1с 8.3 проводки» и «Начисление пени по налогам проводки в 1с 8.3»

Для удобства работы вы можете создать в 1С 8.3 шаблонные типовые операции по начислению налоговых штрафов и пеней. Это упростит отражение аналогичных операций в дальнейшем.

Вам не придется каждый раз вводить операцию заново. Она будет создаваться на основе данных уже сохраненных в шаблоне. Чтобы создать шаблон зайдите в раздел «Операции» (1), и нажмите на ссылку «Типовые операции» (2).

Откроется окно для создания типовых операций.

В окне «Типовые операции» нажмите на кнопку «Создать» (3). Откроется форма для создания типовой операции.

В открывшейся форме последовательно выполните следующие действия:

- в поле «Содержание» (4) впишите название типовой операции, например «Начисление налоговых штрафов по НДС»;

- нажмите «Добавить» (5) для создания типовой проводки;

- в поле «Дебет» (6), укажите счет 99.01.1;

- в поле справочника к счету 99.01.1 (7) выберете значение «Причитающиеся налоговые санкции»;

- в поле «Кредит» (8) укажите бухгалтерский счет по налогу, по которому вы хотите создать шаблон, например 68.02 «НДС»;

- в поле справочника к счету 68.02 (9) выберете значение «Штраф: начислено / уплачено».

Далее нажмите «Записать и закрыть» (10). Теперь этот шаблон сохранен и его можно найти в списке типовых операций.

Шаг 2. Создайте проводку по начисление штрафа в 1с 8.3 с помощью типовой операции

Чтобы начислить штраф с помощью типовой операции, зайдите в список типовых операций, как указано в шаге 1. Кликните на нужную вам операцию (1), и нажмите на кнопку «Ввести операцию» (2).

Откроется форма для ввода данных по типовой операции. В ней заполните:

- поле «Организация» (3). Укажите вашу организацию;

- дату операции (4). Укажите дату, на которую будет создана проводка по начислению штрафа или пени;

- сумму штрафа (5). Впишите сумму штрафа или пени по требованию из налоговой.

Нажмите кнопку «Заполнить» (6). Проводки созданы и зафиксированы в программе.

Перейдите на вкладку «Бухгалтерский и налоговый учет» (7). Здесь вы увидите созданные проводки. Если ошибок нет, нажимайте кнопку «Записать и закрыть» (8) для сохранения бухгалтерской записи в программе 1С 8.3.

Как начислить пени и штрафы в 2 шага

.

Источник: https://www.BuhSoft.ru/article/1238-na-kakoy-schet-otnesti-peni-i-shtrafy-po-nalogam-v-1s-83-provodki

Проводки по начислению пеней по налогам в 2018 году — за неуплату, бухгалтерские, транспортному

Начисление пени по несвоевременно уплаченным налогам увеличивает затраты плательщика. Организация должна документально учесть все расходы.

Какими проводками показывается в бухучете начисление пени по налоговым платежам? Четкого нормативного регулирования по учету пени по налогам в организациях не предусмотрено.

Мнения специалистов по этому поводу расходятся. Поэтому решение о способах учета принимается на локальном уровне. Какими бухгалтерскими проводками начисление пени по налогам отображается в 2018 году?

Общие моменты

Несвоевременная выплата налогов юридическим лицом ведет к наложению штрафа за просрочку. Штраф не отменяет обязанности по выплате начисленного налога и налагается в строго определенной сумме, исходя из вида нарушения.

Решение о взыскании штрафа принимается налоговыми органами. Но помимо штрафных санкций в случае неуплаты налога в положенный срок у плательщика возникает обязанность по уплате пени.

В противном случае пеня будет начислена по инициативе ФНС. Пеня не относится к числу налоговых санкций, но связана с налоговыми обязательствами. Потому у бухгалтеров часто возникает вопрос, как правильно отразить в учете пени.

Что это такое

Пеня – это инструмент обеспечения обязанности по выплате налоговых сборов. Сумму начисленной пени плательщик обязан заплатить в бюджет, если просрочит уплату положенного налога.

Расчет пени выполняется в процентном соотношении от суммы неуплаты с учетом ставки рефинансирования ЦБ РФ.

Для начисления применяется следующая формула:

Пеня = сумма налога × число дней просрочки × 1/300 ставки рефинансирования ЦБ РФ

Налогоплательщик может сам высчитать пеню и уплатить ее вместе с налогом. Если положенную пеню не заплатить, сумма ее будет начислена налоговой инспекцией.

[su_quote]

Поскольку пеня платится виновной в неуплате налога организацией, то ее надлежит отражать в бухгалтерском учете.

Но если налоговый штраф назначается в четкой сумме и основанием учета становится решение ФНС, то с пеней ситуация несколько иная.

Когда пеня начисляется налоговыми органами, то есть документальное подтверждение для уплаты. Но в то же время всякий день просрочки платежа приумножает сумму пени.

При этом платится пеня из средств организации, и игнорирование ее отображения создаст неучтенные расходы.

Нормативно порядок учета пени не закреплен. Поэтому организации следует самостоятельно выбрать счет для учета и закрепить решение в своей учетной политике.

Налогообложение юридических лиц

К налогам, которые должны уплачивать юридические лица на общем режиме налогообложения, относятся:

Организация может применять специальный режим налогообложения, в этом случае выплачивается один налог на ведение деятельности:

| Налог на общую сумму доходов или сумму доходов за минусом расходов | УСН (заменяется три налога) |

| 6 % от разницы доходов и расходов | ЕСХН |

| 15 % вмененного дохода | ЕНВД |

Когда организация одновременно осуществляет несколько видов деятельности, она вправе применять несколько спецрежимов.

Кроме того в зависимости от отраслевых особенностях у юрлиц может возникать обязанность по уплате:

- акцизов на подакцизные товары;

- налога на добычу полезных ископаемых и т. д.

По каждому налогу предусмотрен срок подачи отчетности у платы начисленной суммы. При несвоевременной уплате пеня начисляется отдельно по каждому обязательному платежу.

Действующие нормативы

Порядок учета расходов в организации регулируется ПБУ 10/99, принятыми Приказом Минфина России № 33н от 6.05.1999. Но подробного регламента по учету пени данные Правила не предусматривают.

Потому организация самостоятельно выбирает порядок учета и закрепляет его в своей учетной политике в соответствии с п.7 ПБУ 1/2008.

Учитывая пени по налогам, организации следует руководствоваться такими нормативами, как:

Проводки по начислению пени за неуплату налогов

Отдельное упоминание пени в правовых документах по бухучету отсутствует. Они не упомянуты ни как прочие расходы, ни как затраты, убавляющие финансовый результат.

Пеня не признается налоговой санкцией, это компенсация несвоевременного получения бюджетом обязательных сумм.

Соответственно уплата пени сочетается с исполнением налоговых обязательств, но не является частью налоговых платежей.

На основании недостаточно подробного регламента учета пени наличествует два варианта ее отображения в бухучете.

Согласно одному мнению, пеню относить к налоговым санкциям за несоблюдение норм о налогообложении нельзя.

В соответствии с другой позицией пеня близка по своей сущности к штрафу, и отображать ее надо на счету 99. Преимущество такого метода в соответствии данных бухучета и показателей финотчетности.

Счет 99 не учитывается при формировании налоговой базы, потому учет на нем пени не исказит учетную информацию и не потребуется править отчетность.

По транспортному

По ПБУ 10/99 если транспорт применяется в деятельности организации, то транспортный налог причисляется к расходам по стандартным видам деятельности.

https://www.youtube.com/watch?v=RlsqiB4Jjsc

Оплата пени, начисленной по транспортному налогу, признается прочими расходами. При этом отобразить ее можно в двух вариантах, руководствуясь закрепленным в учетной политике методом.

Бухпроводки по начислению пени по налогам на транспорт выглядят таким образом:

| По аналогии со штрафными санкциями за несвоевременную выплату налоговых платежей | Дт 99 Кт 68 субсчет «Расчеты по налогу на транспорт» |

| По аналогии с пеней, начисленной по различным договорным обязательствам | Дт 91-2 Кт 68 субсчет «Расчеты по налогу на транспорт» |

По налогу на прибыль

Сумма налоговой базы по начислению налога на прибыль не убавляется при начислении пени. Потому целесообразнее использовать способ отображения пени по счету 99.

Видео: штрафы в бухгалтерском учете

Это избавит бухгалтера от надобности отображения постоянного налогового обязательства с целью обеспечить соответствие данных финансовой отчетности и значений бухгалтерского учета.

Проводка будет такой:

Дт 99 «Налоговые санкции» Кт 68-4

В данном случае отображение пени не влияет на базу для исчисления и не снижает налог на прибыль.

Если же предприятием избран метод отображения пени по счету 91, то проводка имеет следующий вид:

Дт 91 «Прочие расходы» Кт 68-4

Минус данного способа в том, что появляется налоговое обязательство постоянного характера, поскольку пеня не должна приумножать затраты организации. Относя пеню на счет 91 в период формирования отчетности нужно постоянно вычленять ее значение.

Нюансы при УСН

П.1 ст.346.16 НК РФ приводит закрытый список расходов, которые разрешено принимать в расчет при установлении налоговой базы при работе по УСН.

Кроме того в этой же статье говорится, что упомянутые расходы принимаются во внимание при соответствии их параметрам, приведенным в п.1 ст.252 НК РФ, где сказано о возможности понижения доходов на сумму расходов, кроме перечисляющихся в ст.270 НК РФ.

То есть уплата пеней по налогам не может быть учтена при установлении налоговой базы по УСН.

Соответственно, начисление пеней по налогам при УСН отображается проводкой такого вида:

Дт 99 Кт 68 субсчет «Пени»

Взыскания, наложенные на имущество

Если организация не уплатила налоги своевременно и при этом на ее расчетном счету отсутствует достаточная сумма средств, то налоговые органы вправе принудительно взыскать налоги и начисленные пени за счет имущества должника.

При этом время фактического поступления средств значения не имеет. Правильное отображение важно, поскольку от этого будет зависеть расчет налога на имущество.

Выручка от реализации имущества должна отображаться в момент официальной смены собственника, когда осуществляется госрегистрация сделки.

Выручка от реализации отображается аналогично выручке по договору комиссии. Датой реализации признается дата, указанная в отчете непосредственного реализатора.

В постановлении исполняющего судебного пристава указаны даты погашения долга перед бюджетом и осуществления расходов, касающихся взыскания на имущество.

Учитывая требования этого документа, характер деятельности, виды доходов, условия их поступления, следует определить, являются ли полученные от реализации доходы прочими поступлениями или доходом от обычного вида деятельности.

Зависеть это будет, прежде всего, от вида реализованного имущества. Признание расходов в бухучете не зависит от намерения получения дохода и формы осуществления расходов.

В качестве наглядного примера рассмотреть можно ситуацию, когда в счет уплаты налога у организации конфисковано здание, впоследствии реализованное через аукцион.

Проводки по операции (без отображения конкретных цифр) будут такими:

| Дт 76 Кт 91-1 | Отображение выручки от реализации здания |

| Дт 91-2 Кт 68 | Начислен НДС |

| Дт 91-2 Кт 01 субсчет «Выбытие ОС» | Списание стоимости здания по балансу |

| Дт 68 Кт 76 | Погашение долга по налогам |

| Дт 91-2 Кт 76 | Отображение исполнительского сбора |

| Дт 91-2 Кт 76 | Отображение затрат на аукцион и вознаграждение организатора |

| Дт 91-2 Кт 76 | Отображение суммы удержанного штрафа |

| Дт 51 Кт 76 | Поступление оставшейся от продажи здания суммы |

Особенности для бюджетных учреждений

В бюджетных учреждениях бухучет осуществляется в соответствии с Инструкцией № 174н. Но данный норматив не определяет порядка отображения налоговых санкций, в том числе и пеней.

Объясняется это тем, что пени нельзя считать налогами или иными обязательными сборами, отнести их следует к прочим платежам, выплачиваемым в бюджет.

С целью ведения раздельного учета в отношении налоговых санкций и иных платежей, положенных к выплате в бюджет рационально открытие субсчета к счету 0.303.05.000.

Проводки по начислению пеней по налогам в бюджетном учете выполняются так:

Дт 0.401.20.290 Кт 0.303.05.730 субсчет «Пени»

Какой бы способ не был выбран организацией, он должен в обязательном порядке закрепляться в учетной политике предприятия.

Как правило, выбор метода определяется квалификацией и опытностью бухгалтера. Все последующие начисления пеней по налогам должны отображаться в бухучете согласно закрепленному методу.

Источник: http://jurist-protect.ru/provodki-po-nachisleniju-penej-po-nalogam/

Как отразить в учете штрафы за налоговые правонарушения и пени по недоимке

Штрафы за налоговые правонарушения и пени в бухучете отражайте в составе налоговых санкций. При расчете налога на прибыль штрафы и пени не учитывайте.

Налоговое законодательство (законодательство по уплате страховых взносов) разделяет понятия «пени» и «штраф». Пеней признается денежная сумма, которую организация должна перечислить в бюджет при несвоевременном исполнении обязательства по уплате налога или взноса (п. 1 ст. 75 НК РФ, ч. 1 ст.

25 Закона от 24 июля 2009 г. № 212-ФЗ). Штрафом является налоговая санкция, которая взыскивается с организации за допущенное налоговое правонарушение или нарушение законодательства по страховым взносам (ст. 114 НК РФ, ст. 46–48 Закона от 24 июля 2009 г. № 212-ФЗ).

Размеры штрафов за налоговые правонарушения приведены в таблице.

Для целей бухучета штрафы и пени можно объединить в одну категорию учетных объектов – налоговые санкции.

Такой подход не противоречит задачам бухучета, в частности обеспечению полной и достоверной информации о деятельности организации и основным принципам его ведения – рациональности и приоритету содержания перед формой (п.

1 ст. 13 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 10 Положения по ведению бухгалтерского учета и отчетности).

Сумма начисленных налоговых санкций – как за текущий год, так и за предыдущие – не формирует условный расход по налогу на прибыль (п. 83 Положения по ведению бухгалтерского учета и отчетности, п. 20 ПБУ 18/02).

[su_quote]

Поэтому в бухучете отражайте эти суммы непосредственно на счете 99 «Прибыли и убытки» в корреспонденции со счетом 68 «Расчеты по налогам и сборам» (69 «Расчеты по социальному страхованию и обеспечению»).

Для обеспечения аналитического учета налоговых санкций к счетам 68, 69 целесообразно открыть субсчета в разрезе налогов, по которым начислены санкции (например, субсчет «Штрафы (пени) по налогу на прибыль»).

Начисление налоговых санкций отразите проводкой:

Дебет 99 Кредит 68 (69) субсчет «Штрафы (пени)»

– начислен штраф за налоговое правонарушение (пени за недоимку).

При расчете налога на прибыль суммы штрафов и пеней организация учесть не вправе (п. 2 ст. 270 НК РФ).

Пример отражения в бухучете и при налогообложении налоговых санкций (пеней и штрафов)

По итогам шести месяцев в бухучете «Альфы» отражены следующие данные: – по кредиту субсчета 90-1 – выручка от реализации в сумме 11 800 000 руб.; – по дебету субсчета 90-2 – себестоимость реализованных товаров в сумме 7 500 000 руб.;

– по дебету субсчета 90-3 – НДС с выручки от реализации в сумме 1 800 000 руб.

В июне по результатам налоговой проверки организации были начислены пени в сумме 200 000 руб. и штраф в размере 250 000 руб. по налогу на прибыль.

При закрытии отчетного периода в учете сформирован финансовый результат:

Дебет 90-9 Кредит 99 субсчет «Прибыль (убыток) до налогообложения»

– 2 500 000 руб. (11 800 000 руб. – 1 800 000 руб. – 7 500 000 руб.) – отражена прибыль от реализации за шесть месяцев;

Дебет 99 субсчет «Условный расход по налогу на прибыль» Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 500 000 руб. (2 500 000 руб. * 20%) – начислена сумма условного расхода по налогу на прибыль.

Суммы налоговых санкций при формировании финансового результата не учитывались. Начисление санкций бухгалтер отразил проводкой:

Дебет 99 Кредит 68 субсчет «Штрафы (пени) по налогу на прибыль»

– 450 000 руб. – начислены штраф и пени по налогу на прибыль.

В Бухгалтерском балансе сумма налоговых санкций участвует в формировании показателя строки 1370 «Нераспределенная прибыль (непокрытый убыток)» (п. 83 Положения по ведению бухгалтерского учета и отчетности). В Отчете о финансовых результатах сумму санкций можно отразить в строке 2460 «Прочее».

Отчет о финансовых результатах в части формирования расчетов по налогу на прибыль и чистой прибыли (убытка) бухгалтер «Альфы» составил так:

| Название статей отчета | Коды строк | За шесть месяцев, руб. |

| Прибыль (убыток) до налогообложения | 2300 | 2 500 000 |

| Текущий налог на прибыль | 2410 | (500 000) |

| Изменение отложенных налоговых обязательств | 2430 | (–) |

| Изменение отложенных налоговых активов | 2450 | – |

| Прочее | 2460 | (450 000) |

| Чистая прибыль (убыток) | 2400 | 1 550 000 |

При расчете налога на прибыль за шесть месяцев сумма налоговых санкций не учитывалась (п. 2 ст. 270 НК РФ).

Источник: http://NalogObzor.info/publ/situacii/kak_otrazit_v_uchete_shtrafy_za_nalogovye_pravonarushenija_i_peni_po_nedoimke/95-1-0-2947

На какой счет отнести штраф

Нормальная деятельность любого предприятия подразумевает под собой возникновение доходов, расходов, штрафных санкций.

Как правило, при составлении отчетности они относятся на нужные статьи учета.

Однако даже у опытных бухгалтеров иногда возникают вопросы, куда именно отнести штрафы, пени и неустойки, так как здесь существуют некоторые особенности. Давайте разберемся с этим более детально.

1

Для начала следует разобраться, какие бывают штрафы, их разновидности и порядок регламентации законодательством РФ.

Существуют такие типы санкций:

- Штрафы гражданско-правовой группы (например, за нарушение договорных условий);

- Административные взыскания (сюда можно отнести штрафы в налоговую службу, ГИБДД, за судебные разбирательства, внебюджетные фонды и другие учреждения, а также при нарушении срока предоставления информации по банковском счету).

Пеня в отличие от штрафа возникает при несвоевременности уплаты налоговых обязательств в казну. Поэтому следует различать между собой эти два понятия. Для того чтобы иметь представление о порядке сборов и их последовательности, необходимо ознакомиться с положениями Налогового Кодекса (4 раздел).

2

Важно понимать, к какой именно категории относится тот или иной тип штрафа для корректного отражения в бухгалтерском учете. Как гласит ПБУ 10/99 «Расходы организации», все штрафы (а также неустойки и пени) относятся к статье «Прочих расходов».

А их суммы отражения в учете берутся исходя из судебных решений, исков от организаций. Следует понимать, что суммы штрафов предприятия не учитываются при налогообложении прибыли.

Поэтому при подведении итогов и заполнении отчетности в состав расходов налога на прибыль их не относят.

3

Теперь рассмотрим, как это все отражается в бухгалтерском учете. Как определяет План счетов РФ, все штрафные санкции проводятся через счет 68 (расчеты по налогам и сборам). Как правило, для корреспонденции применяется счет 99 «Прибыль и убытки» с использованием различных субсчетов при отдельных видах штрафных санкций.

К примеру, если предприятие должно было уплатить налог 5 ноября, а сделало это 30 числа следующего месяца, возникшую сумму пени в размере 1000 рублей отражаем следующим образом:

- Начисляем сумму пени: Дебет 99 (субсчет «Пеня») Кредит 68 – в размере 1000 рублей;

- Перечисляем сумму пени в бюджет: Дебет 68 Кредит 51 – в сумме 1000 рублей.

Скачайте у нас на портале:

4

Рассмотрим один из самых распространенных случаев возникновения штрафной санкции – нарушение сроков извещения налоговой службы об открытии (или закрытии) банковских счетов. Например, согласно статьи 118 Налогового Кодекса РФ на предприятие был наложен штраф по этой причине в размере 3000 рублей.

Тогда проводки составляются следующим образом:

- Д-т 99, субсчет «Штраф» К-т 68, субсчет «Штраф» — учтена санкция по предъявлению в размере 3000 рублей;

- Д-т 68, субсчет «Штраф» К-т 51 – штраф оплачен в государственную казну.

По такому же принципу совершаются проводки при возникновении санкций, перечисляемых во внебюджетные фонды, что также не учитывается в размер налогооблагаемой прибыли.

Скачайте у нас на портале Основные бухгалтерские проводки по отнесению штрафов на счета бухгалтерского учета.

5

Если предприятие нарушает условия заключенного договора с контрагентом, возникает необходимость уплаты неустойки, что определяется положениями ГК РФ.

Это может возникнуть:

- Если сроки выполнения обязательств нарушены;

- Произошел простой транспортного средства (в случае переправки груза);

- Нарушены сроки оплаты и др.

В налоговом учете данные неустойки относятся к внереализационным расходам (или доходам).

В бухгалтерии же они включаются в статью «Прочие расходы». Для проводок используются счета: 91 (доходы, расходы) и 76 (отношения с контрагентами). При этом обычно применяются различные субсчета.

Скачайте прямо сейчас:

К сожалению, очень часто при ведении хозяйственной деятельности встречаются случаи нарушения обязательств перед поставщиками или налоговыми агентами.

При этом руководству предприятия следует обратить на это внимание для исключения возможности их повторения. И самое важное – корректно все провести по счетам бухгалтерского учета и отразить в отчетности.

Вышеописанная инструкция поможет вам в этом нелегком деле!

Источник: http://SovetClub.ru/na-kakoj-schet-otnesti-shtraf

Учет пени по налогам

Актуально на: 1 февраля 2017 г.

Если организация или ИП не уплатили вовремя свои налоги, помимо просроченной суммы задолженности таким налогоплательщикам придется заплатить пени. Пеня – это денежная сумма, которая подлежит уплате сверх суммы просроченных налогов (п.

1 ст. 75 НК РФ). Но бывает, что уплата пени предусматривается и в хозяйственных договорах (например, договоре купли-продажи). О том, какая при начислении пени проводка формируется в бухгалтерском учете, расскажем в нашей консультации.

Учет пеней в бухгалтерском учете

В соответствии с Планом счетов бухгалтерского учета (Приказ Минфина от 31.10.2000 № 94н) суммы причитающихся налоговых санкций отражаются по Дебету счета 99 «Прибыли и убытки» в корреспонденции со счетом учета расчетов с бюджетом по налогам.

Поэтому если организации были начислены пени по налогам, то бухгалтерская проводка будет такая:

Дебет счета 99 – Кредит счета 68 «Расчеты по налогам и сборам»

При этом, поскольку аналитический учет по счету 68 ведется по видам налогов, то по кредиту этого счета указывается вид налога, по которому пени были начислены.

Так, при начислении пени по налогу на добавленную стоимость проводка будет такая:

Дебет счет 99 – Кредит счета 68, субсчет «НДС»

Соответственно, перечисление суммы начисленных пеней отразится бухгалтерской записью:

Дебет счета 68, субсчет «НДС» — Кредит счета 51 и др.

А при начислении пени по налогу при УСН бухгалтерская проводка, соответственно, будет:

Дебет счета 99 – Кредит счета 68, субсчет «УСН»

При начислении пени по взносам бухгалтерские проводки будет также состоять из дебета счета 99, а вот по кредиту нужно указывать счет 69 «Расчеты по социальному страхованию и обеспечению»

Пени по договорам

При начислении пени в бухгалтерском учете проводки могут быть другие, если речь идет не о нарушении налогового законодательства, а о неисполнении условий хозяйственных договоров, заключенных между контрагентами.

Ведь санкции за нарушение условий договора (штраф, неустойка, пеня и т.д.) – это прочий доход или расход в зависимости от того, к начислению или уплате причитаются эти суммы (п. 7 ПБУ 9/99 , п. 11 ПБУ 10/99 ). Поэтому в проводках по начислению пени за просрочку платежей по договору будет задействован не счет 99, а счет 91 «Прочие доходы и расходы» (Приказ Минфина от 31.10.2000 № 94н).

Так, на причитающиеся к уплате пени за просрочку платежа по договору проводки у должника будут такие:

Дебет счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы» — Кредит счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по претензиям»

А, к примеру, на причитающиеся к получению лизингодателем пени по договору лизинга проводку необходимо отразить такую:

Дебет счета 76 – Кредит счета 91, субсчет «Прочие доходы»

glavkniga.ru

Бухгалтерские проводки при начислении пени по налогам

Отправить на почту

При начислении пени по налогам бухгалтерские проводки можно отражать в бухучете несколькими способами. Расскажем, из чего выбирать и как это правильно регламентировать.

Пени по налогам: понятие и порядок расчета

Пеня — одно из средств обеспечения исполнения обязанности по уплате налогов и сборов (п. 1 ст. 72 НК РФ). Это сумма, которую налогоплательщик должен внести в бюджет при просрочке уплаты налога, сбора или авансового платежа по налогу (п. 1 ст. 75 НК РФ).

В общем случае пеня начисляется за каждый календарный день просрочки начиная со дня, следующего за сроком уплаты, по день погашения недоимки, включительно. Рассчитывается она в процентах от неуплаченной суммы исходя из 1/300 ставки рефинансирования ЦБ РФ (п. 4 ст. 75 НК РФ).

Расчет можно представить в виде формулы:

П = Н × Дн × 1/300 Среф,

Н — неуплаченная или несвоевременно уплаченная сумма налога;

Дн — календарные дни просрочки;

Среф — ставка рефинансирования ЦБ РФ.

Подробнее о расчете пеней читайте в статьях:

А рассчитать пени для конкретной ситуации можно с помощью нашего сервиса «Калькулятор пеней».

Уплатить пени по просроченному платежу налогоплательщику стоит самостоятельно (либо одновременно с налогом, либо после его уплаты). Если этого не сделать, пени начислит инспекция. И не только начислит, но даже может взыскать их в принудительном порядке за счет денег или имущества налогоплательщика (п. 6 ст. 75 НК РФ).

Как учесть пени в бухгалтерском и налоговом учете

Источник: http://mcuns.ru/uchet-peni-po-nalogam/

Штраф ГИБДД: проводки в бухучете, проводится ли удержание из зарплаты?

Если организация использует частный или арендованный транспорт для перевозок чего-либо, то сложно избежать нарушений правил дорожного движения. Если водитель ответственный, то вряд ли его будут останавливать на каждом проверочном пункте, однако от аварий не застрахован никто.

Или, например, объявился срочный заказ, который необходимо доставить как можно быстрее и водитель забыл пристегнуться. Все эти и другие ситуации вполне возможны и допустимы, но не каждый штраф оплачивает сам водитель.

Если корпоративная машина не прошла плановый техосмотр, то это произошло по вине работодателя и штраф стягиваться будет с компании, владеющей машиной.

Как в 1с отразить штрафы? Проводки в бухучете, удержание из зарплаты штрафа ГИБДД

Программа 1С обеспечивает автоматическое проведение многих часто повторяющихся операций. Оплата и начисление штрафа — ситуация разовая. Поэтому для отражения в 1С требуется ручная обработка документов.

Инструкция

Уплата административного штрафа с расчетного счета в программе 1С отражается в разделе «Документы», далее «Учет денежных средств» и «Банковские документы». Поскольку предприятие платит штрафы не каждый день, типовых настроек для обработки таких разовых документов может не быть.

Для проведения платежного поручения на уплату штрафа в программе 1С после его загрузки откройте документ двойным кликом левой кнопки мыши. На панели инструментов нажмите «Операция». Из открывшегося списка операций выберите «Прочее списание денежных средств», если на вашем предприятии не предусмотрен другой вариант обработки.

Далее в окне «Счет» вызовите справочник счетов бухгалтерского учета и выберите счет 91.02 «Прочие расходы». Этот счет аналитический, поэтому сразу же откроется окно для выбора аналитики. В открывшемся списке выберите «Штрафные санкции». Затем в правом нижнем углу окна нажмите OK. Документ проведен.

Проверьте правильность бухгалтерской проводки. Должна сформироваться запись: Дебет счета 91.02, аналитика «Штрафные санкции» — Кредит счета 51 «Расчетный счет».

Уплата налоговых штрафов производится либо по требованию налоговой инспекции, либо самостоятельно предприятием по уточненному расчету налога. При обработке банковского документа оплаты штрафа программа выберет операцию «Перечисление налога» и в зависимости от настройки может выбрать конкретный налог, по которому оплачен штраф. Возможно, налог придется выбрать вручную.

Бухгалтерский счет 68 «Расчеты с бюджетом» аналитический. В окне «Счет» на основной вкладке банковского документа вызовете список бухгалтерских счетов и выберите налог, по которому уплачен штраф. Под окном «Счет» в появившемся окне «Вид оплаты» выберите нужную строку: «Налог(начислено/доначислено), пени, штрафные санкции». Нажмите OK в правом нижнем углу документа. Документ проведен.

Проверьте, сформировалась ли бухгалтерская проводка по документу оплаты штрафа : Дебет счета 68 «Расчеты с бюджетом» — Кредит счета 51 «Расчетный счет».

Начисление налогового штрафа оформляется записью по Дебету счета 91.02 «Прочие расходы», субконто «Штрафные санкции» в корреспонденции с кредитом счета 68 «Расчеты с бюджетом».

С сайта: http://3c-samara.ru/index.php/news/382-kak-otrazit-shtraf

Штраф ГИБДД на организацию — бухгалтерские проводки

Поэтому, если организация осуществила начисление штрафа, проводки нужно дополнить операциями по отражению налоговых разниц в соответствии с ПБУ 18/02. В данном случае возникает постоянное налоговое обязательство (ПНО). Чтобы определить его величину, нужно умножить постоянную разницу на текущую ставку налога на прибыль.

Когда речь заходит о штрафах для предприятия, в первую очередь возникает мысль о налоговых санкциях. Действительно, это наиболее распространенная ситуация, в которой компания несет подобные затраты. Но в некоторых случаях организации приходится платить и штрафы, не связанные с налоговыми нарушениями. Рассмотрим, в каких случаях это может быть и как отразить штрафы в бухучете.

- за несвоевременно сданную отчетность;

- за ошибки в отчетности;

- за прием наличности без кассового аппарата;

- за грубое нарушение правил учета доходов и расходов и другие.

Административный кодекс содержит десятки статей, согласно которым юридическое лицо может быть подвергнуто штрафным санкциям.

При наличии в собственности организации автотранспортных средств ей предстоит периодически оплачивать штрафы ГИБДД за нарушение правил дорожного движения.

Таким образом, если организации был начислен штраф, проводки касаются не только расчетов с бюджетом, но и возникающих налоговых разниц.

Проводки при начислении штрафов и пени по налогам

Бытуют мнения в бухгалтерских кругах, что для отображения начисленных пеней и штрафов можно также использовать счет 91 Прочие расходы. Однако в таком случае возникает постоянное налоговое обязательство, что несколько усложняет сам процесс их учета.

В бухгалтерском учете существует несколько причин начисления штрафов и пени:

- Штраф начисляется сразу же при возникновении вышеперечисленных причин. Кроме того, его размер четко регламентирован по срокам на законодательном уровне.

- Пеня – это штрафной платеж, который начисляют за каждый день просроченного платежа в процентном соотношении 1/300 к ставке рефинансирования Центрального банка РФ.

В процессе своей трудовой деятельности каждый бухгалтер сталкивается с такими понятиями как штраф и пеня, например при нарушении законодательства о налогах и сборах. В этой статье изучим куда отнести штрафы по налогам в бухгалтерском учете, а также основные проводки по начислению и уплате пени, штрафов по налогам: на прибыль, НДС, страховым взносам.

Следует отметить, что штраф и пеня – это разные понятия:

Кроме того, если начисленные пени и штрафы будут отображаться на 91 счете, то это приведет к снижению налогооблагаемой базы и нарушит подлинность предоставления информации, отображенной в финансовых показателях организации.

Административный штраф – проводки в бухгалтерском учете

ДТ 76 – КТ 51 (1000 руб.) – сумма штрафа перечислена в бюджет

Если организации – владельцу транспортного средства был начислен штраф ГИБДД, проводки по компенсации ущерба будут следующие:

В соответствии со ст. 238 ТК РФ организация имеет право взыскать уплаченный штраф с виновного лица. В данном случае виновным лицом может быть признан водитель.

Таким образом, если компании начислены штрафы, проводки в бухучете будут связаны с этим счетом. Независимо от типа штрафа – нарушение ПДД или штраф трудовой инспекции – бухгалтерские проводки будут одинаковыми:

[su_quote]

ДТ 99 – КТ 68.4 (1000 х 20% = 200 руб.) – отражено постоянное налоговое обязательство

Иными словами, при получении в текущем отчетном периоде оригиналов документов, относящихся к прошлому отчетному периоду, производится отражение хозяйственной операции в общем порядке согласно п.5 ст.

8 Закона N 129-ФЗ «О бухгалтерском учете» (в периоде получения этих документов).

При этом произведенные при получении соответствующей информации бухгалтерские записи исправлением ошибок не являются, а исправления и (или) уточнения в ранее представленную бухгалтерскую отчетность не вносятся.

Дебет 99 Кредит 68, субсчет «Расчеты по налогу на прибыль».

При этом в соответствии с Инструкцией суммы причитающихся налоговых санкций отражаются на счете 99 «Прибыли и убытки» в корреспонденции со счетом 68 «Расчеты по налогам и сборам» (письмо Минфина России от 15. 02. 2006 N 07-05-06/31).

Суммы начисленных пеней не являются налоговыми санкциями.

В то же время согласно Инструкции по кредиту счета 69 «Расчеты по социальному страхованию и обеспечению» в корреспонденции со счетом прибылей или убытков (счет 99) отражается начисленная сумма пеней за несвоевременный взнос платежей.

На основании п. 2 ст.

270 НК РФ при определении налоговой базы по налогу на прибыль организаций не учитываются, в частности, расходы в виде пени, штрафов и иных санкций, перечисляемых в бюджет (в государственные внебюджетные фонды), процентов, подлежащих уплате в бюджет в соответствии со ст.176. 1 НК РФ, а также штрафов и других санкций, взимаемых государственными организациями, которым законодательством Российской Федерации предоставлено право наложения указанных санкций.

Начисление пени по налогам — бухгалтерские проводки: прибыль, НДС, НДФЛ

Основным аргументом для отражения пени по 91 счету является определение санкций в Налоговом Кодексе, в котором фигурирует понятие «штраф». А на 99 счете можно отразить именно налоговые санкции. В отчетности по налогу на прибыль такие суммы объединяют в одну категорию.

Мнение о том, что суммы перечисленных пеней нужно отражать по дебету счета 91 «Прочие расходы» и кредиту 68 и 69, получило широкое распространение в бухгалтерской практике. Если учитывать пени именно по этому счету, возникает постоянное налоговое обязательство (ПНО), что усложняет учет.

Согласно ПБУ 10/99 они признаются прочими расходами в бухгалтерском учете и отражаются по дебету счета 99 «Прибыли и убытки» и кредиту счетов 68 и 69. В налоговом учете эти расходы не могут быть признаны. Другими словами, эти штрафы не уменьшают налогооблагаемую прибыль фирмы.

Еще одно «за» в пользу учета пеней на 99 счете – достоверность отчетности. Если сумма попадает на 91, происходит занижение налогооблагаемой базы прибыли, так как прочие расходы учитываются в затратах.

В то же время суммы санкций на 99 счете не формируют расходы. Это не противоречит основной задаче бухгалтерского учета – представление безусловной и подлинной информации о финансовых показателях организации.

Их начисляют за каждый день, прошедший с даты, когда нужно было перечислить платеж, до дня погашения задолженности. Рассчитываются исходя из ставки рефинансирования. В этой статье мы рассмотрим нюансы их учета и основные проводки по начислению и выплате пеней по налогам.

Как говорилось выше, пени не должны уменьшать налог на прибыль. Поэтому лучше использовать проводку Д99 «Налоговые санкции» К 68.4 «Налог на прибыль». Если же организацией принято решение учитывать их на 91 счете, проводка будет выглядеть: Д91 «Прочие расходы» К 68.4.

Начисление штрафа: проводки

Таким образом, начисленному штрафу за нарушение ПДД будет соответствовать такая бухгалтерская проводка:

Источник: http://buhvopros.com/shtraf-gibdd-provodki/