Блокировка расчетного счета налоговой инспекцией: проверка, причины

В стать разберем основания и сроки блокировки расчетного счета налоговой. Мы расскажем, как проверить блокировку на сайте инспекции, как снять незаконную блокировку и какие операции можно совершать с заблокированного счета.

Причины блокировки расчетного счета налоговой инспекцией

Чаще всего именно по инициативе налоговиков банк может заблокировать расчетный счет юридических лиц. Для компании-нарушителя наступает не очень приятная ситуация, ведь все финансовые операции, связанные с ее деятельностью, вмиг останавливаются. Причины блокировки ИФНС закреплены ст. 76 НК РФ. Вот их краткий список:

- Игнорирование организацией требований налоговых органов (решение о блокировке принимается согласно п. 2 ст. 76).

- Нарушение сроков сдачи деклараций (основание — п. 3 ст. 76).

- Несоблюдение правил ЭДО (счет блокируется исходя из пп. 1.1 ст. 76).

Кроме того, работники ФНС имеют все основания «заморозить» р/с юр. лица или ИП после проведения выездной камеральной проверки.

Неисполнение требования об уплате налога

Налоговики контролируют уплату всех налогов в государственную казну. Так, если при проведении проверки выявлено наличие задолженности у предприятия, есть ошибки в отчетах, не внесена пеня, штраф, налог или сбор, то федеральный орган способен вынести решение о блокировании счета нарушителя. Действие подкреплено п. 3 ст. 46 НК РФ.

Банк имеет основания изъять образовавшийся долг с указанного счета или полностью его заморозить. Данный процесс осуществляется в течение 3 месяцев со дня образования долга. Само требование выставляется заказным письмом в банк по почте. После получения банковским учреждением решения у нарушителя есть 8 дней, чтобы решить проблему с задолженностью.

Отсутствие декларации

Если контролирующие органы не получили от предприятия декларацию, период сдачи которой — 10 дней после подачи отчетов, движения по счетам будут также приостановлены. В подтверждение тому выступает п. 3 ст. 76 НК РФ. Санкция применима лишь в отношении деклараций. Иных отчетов она не касается.

В результате вся сумма, находящаяся на р/с арестовывается, но организация еще может осуществить перевод налоговых платежей в государственный бюджет.

Отсутствие 6-НДФЛ

Если юридическое лицо не предоставит в течение 10 дней после крайнего срока сдачи расчет по форме 6-НДФЛ (обязательство действует с 2016 года по 113-ФЗ), счет будет заблокирован. Напомним, что сдается такой расчет каждый квартал до конца месяца (последний день — крайний срок). А годовой расчет следует подать не позже 1 апреля.

Отсутствие квитанций о приеме электронных документов

Если предприниматели отправляют отчеты в налоговую электронным методом, то в течение 6 дней нужно подтвердить факт приема, заполнив специальную форму — квитанцию. Правило действует с 2015 года как для ИП, так и для юридических лиц. Отсутствие такой квитанции в государственных органах выступает причиной блокирования счета в течение последующих 10 дней.

Правонарушения по результатам проверки

Если у ИФНС появились основания считать, что предприятие нарушает законы ведения предпринимательской деятельности или скрывает имущество, возможно проведение выездной камеральной проверки.

Выявив факт задолженности, насчитав налог, штраф, пеню, инспекция запрещает сдачу в залог определенных видов собственности, не требуя при этом согласия владельца.

Далее налоговики могут приостановить движение средств на счетах нарушителя.

Как узнать о блокировке счетов ИП и ООО

Информацию о том, что счет заблокирован, плательщик получает непосредственно от ИФНС — высылается уведомление. Одновременно такой документ (решение) получает и банковское учреждение. Но иногда организации узнают о наличии блокировки р/с позже банка. В такой ситуации кредитор отправляет сведения своему клиенту через мобильный банк или посредством СМС-оповещения.

Можно выяснить вопрос о блокировке самостоятельно, а точнее — проверить онлайн, на официальном сайте ИФНС (Налог.ру). Потребуется ввести данные (ИНН, БИК банка) в сервисе и получить соответствующую информацию. Ответ направляется в электронном виде.

Какие операции можно совершать по заблокированному счету

Блокировка счета не распространяется на отдельные виды платежных операций. То есть даже после «заморозки» р/с допустимо осуществлять выплаты по следующей схеме согласно исполнительным документам:

| Номер по очереди | Назначение платежа |

| 1 | Возмещение ущерба жизни, здоровья, алиментные выплаты. |

| 2 | Выплата выходных пособий, зарплата лицам, подавшим заявление на увольнение, перечисление вознаграждений авторам проектов. |

| 3 | Заработная плата работникам, налоги, сборы, штрафные санкции, пеня, взносы по страховке. |

Так, даже в случае приостановления операций по счету банк выполнит требования каждой из очередей.

Как разблокировать счет

Снять блокировку счета ИП или ООО можно, соблюдая ниже представленный порядок:

- Выясните причину «заморозки» р/с. Обратитесь в отделение банковской организации, где открыт счет.

- Обратитесь в налоговую инспекцию по месту регистрации предприятия. Здесь более подробно объяснят причину приостановления финансовых операций по счету.

- Попытайтесь как можно быстрее устранить причину. В зависимости от вида нарушения следует выполнить необходимые действия. Например, перечислить в бюджет сумму долга, если не подана декларация — нужно ее сдать и т. д.

- Проинформируйте налоговиков официально, что их требования выполнены.

А случается, что блокировка счета наступила ошибочно. Незаконная операция со стороны ФНС может стать следствием выплаты предприятию процентов по ставке рефинансирования, но для этого следует подать соответствующее требование.

Сроки снятия блокировки

Как правило, налоговая инспекция снимает блокировку в течение суток с момента устранения нарушения и подачи компанией соответствующего уведомления в контролирующий орган. В Налоговом кодексе прописаны основные сроки снятия запрещения:

| Причина блокировки | Срок снятия ареста с момента решения проблемы |

| Не подана в срок декларация | На следующий рабочий день |

| Не оплачен налог, штраф, пеня | На следующий рабочий день (нужна квитанция об оплате) |

| Не отправлена в срок квитанция | На следующий рабочий день после ее подачи |

Источник: https://bank-biznes.ru/rko/blokirovka-raschetnogo-scheta-nalogovoj.html

Причины блокировки расчетного счета ИП

В законодательстве прописаны механизмы, принуждающие должников платить по счетам. Одним из таких механизмов является блокировка расчетного счета, которая применяется не только в отношении юридических лиц, но и индивидуальных предпринимателей.

Причиной блокировки расчетного счета может стать неуплата налогов, таможенных пошлин, алиментов в зависимости от того, какая служба применила эту меру. Кто ещё может «заморозить» счет у ИП? Какие действия предпринять в этом случае? Об этом узнаем дальше.

Кто может заблокировать?

В рамках реализации своих полномочий налоговая служба имеет право наряду с вынесением запрета на отчуждение имущества должника заблокировать его расчетный счет. Эта обеспечительная мера закреплена ст. 72 НК РФ. Если такое случится, ИП не сможет пользоваться таким нужным инструментом для бизнеса, как расчетный счет, по назначению: расплачиваться с контрагентами, снимать с него наличные.

В современных реалиях, когда все большее число хозяйствующих субъектов переходит на безналичные расчеты, блокировка бывает весьма эффективна.

Она побуждает налогоплательщика быстрее погасить задолженность перед бюджетом, так как промедление грозит убытками и утратой доверия партнеров, а деятельность полностью парализуется.

При этом предприниматель не сможет открыть новый счет, ни один банк не пойдет наперекор решению налоговой.

Кроме ФНС, постановление о приостановлении движении средств могут вынести и другие государственные службы:

- Росфинмониторинг;

- таможенная служба;

- служба судебных приставов.

Аналогично налоговикам у таможни есть причины применять эту меру. Это касается тех бизнесменов, которые ввозят на территорию нашей страны импортные товары и должны платить за них таможенные пошлины. Такой порядок прописан в ст. 155 закона № 311-ФЗ от 27.11.2010 «О таможенном регулировании».

Если индивидуальный предприниматель допустил образование приличного долга с пенями и штрафами, то взыскивать эти суммы будут через суд. Не стоит забывать, что ИП может отвечать также по долгам физического лица.

Как у любого человека, у него могут быть неоплаченные алименты или коммунальные платежи.

В рамках исполнительного производства по взысканию судебными приставами может быть проведена проверка всего имущества должника, а его счета могут быть «заморожены».

Кроме органов государства запретить операции по счету может и сам банк.

Причины блокировки

Надо признать, что в большинстве случаев в блокировке расчетного счета виновен сам предприниматель.

Он прекрасно знает, что в рамках закона он должен платить по счетам, поэтому винить кого-то, кроме себя, не имеет смысла.

Но бывают и такие ситуации, когда обстоятельства вынуждают саму кредитную организацию приостановить движения средств, тогда это уже не зависит от владельцев счетов. Что делать в этом случае, разберём далее.

Почему блокирует налоговая?

Закон чётко определяет перечень причин, из-за которых операции по расчетному счету индивидуального предпринимателя могут приостановить. Их можно найти в ст. 76 НК РФ, и этот список является закрытым. Основываясь на положениях этой статьи, можно выделить ситуации, которые повлекут за собой данную меру принудительного обеспечения:

- ИП имеет задолженность по налогам или страховым взносам, инспекция прислала ему требование об уплате, но он его проигнорировал. Обеспечительная мера блокировки налагается только на сумму, указанную в решении налогового органа, остальные средства могут свободно использоваться.

- Бизнесмен не отчитался в срок, установленный для подачи декларации или расчета по страховым взносам. Через 10 дней после наступления крайнего срока выносится решение о блокировке счета.

- Предприниматель нарушает правила электронного оборота документов с налоговым органом, не направляет квитанции о приеме документов по обратной связи через ТКС. Это касается тех лиц, которые используют для взаимодействия с налоговой электронные каналы связи. Подтверждения о получении уведомлений ИП должен направить в течение 6 дней. Если он этого не делает, то ответное действие инспекции в виде блокировки операций наступает через 10 дней.

- Налоговая после проверки вынесла в отношении ИП решение о привлечении к административной ответственности, например, в виде штрафа. Чтобы это решение вступило в силу, должно пройти определенное время, в течение которого налогоплательщик может продать или отдать в залог своё имущество, снять все деньги со счетов. Во избежание этого инспекторы могут наложить запрет на отчуждение собственности или блокировать счета должника.

Во всех перечисленных случаях действия налоговой обоснованы законом. Что касается банков, то они обязаны подчиняться решению государственного органа исполнительной власти и выполнять инкассовое поручение на списание долга. Блокировка средств на счете может действовать вплоть до полного погашения задолженности.

Почему блокирует банк?

Все банки в нашей стране находятся в подчинении у Центробанка. Они обязаны соблюдать федеральные законы, указы и рекомендации. Одним из самых свежих законодательных актов являются Методические рекомендации ЦБ № 4-МР от 02.02.2017. Они созданы, чтобы выявить и пресечь сомнительные операции, которые используют недобросовестные лица с целью:

- уклонения от уплаты налогов и других обязательных платежей;

- выведения денежных средств за границу;

- отмывания (легализации) средств, заработанных преступным путём;

- осуществления финансовой поддержки терроризму.

Каждый банк имеет свою службу безопасности, которая отслеживает все операции клиентов, выявляя среди них сомнительные транзакции. Особо пристальное внимание направлено на переводы сумм в крупном и особо крупном размере (от 600 тыс. рублей и 1,5 млн рублей соответственно). Для выявления подозрительных клиентов сотрудники банков ориентируются на следующие признаки:

- если доля уплаченных налогов и других обязательных платежей составляет меньше 0,9% от всех расходных операций, или лицо искусственно завышает этот показатель;

- если у ИП есть штат работников, но с расчетного счета не перечисляется им заработная плата, соответственно не удерживается НДФЛ, и не уплачиваются страховые взносы, или фонд заработной платы настолько мал, что не соответствует числу сотрудников, МРОТ и прожиточному минимуму;

- денежный оборот очень высок, по сравнению с максимально заявленным при открытии счета, а деньги постоянно списываются без остатка;

- списание средств происходит не по назначению, операции не характерны деятельности бизнесмена (нет платежей за аренду, за услуги ЖКХ и др.).

Иногда блокировка операций, инициированная банком в 2018 году, связана с причиной, на которую клиент не сможет никак повлиять: отзыв лицензии Центробанком.

С такой проблемой столкнулись многие за последние три года, особенно клиенты небольших кредитных учреждений.

В связи с этим, предоставить хоть какие-то банковские гарантии держателям средств могут только надежные банки, которым дороже репутация, а не количество клиентов.

Почему блокирует Росфинмониторинг?

Существует специальный уполномоченный орган для надзора в финансовой сфере – Росфинмониторинг. Эта служба работает в соответствии с положениями Федерального закона № 115-ФЗ от 7.08.

2001 «О противодействии отмыванию доходов и финансированию терроризму».

Этот закон должны соблюдать и сами банки, именно за нарушения, обнаруженные при проверке их деятельности, многие эти учреждения лишились лицензии за последние несколько лет.

Как показывает судебная практика 115-ФЗ, Росфинмониторинг применяет строгие санкции к тем, кто вызывает подозрения своей манерой ведения бизнеса. Что может привлечь внимание этой службы? Такие ситуации, когда:

- личность директора вызывает подозрения, его статус может намекать на номинальность, если на него зарегистрировано несколько фирм;

- часто проводятся сомнительные платежи по несоответствующим реквизитам и коду деятельности;

- не удается установить местонахождение организации, из-за отсутствия по юридическому адресу, или этот адрес попадает под критерии массовой регистрации;

- компания не передала в банк информацию об изменении учредительной документации;

- бизнесмен часто обналичивает деньги со счёта, при этом не оплачивает налоги безналичной оплатой, или доля этих платежей крайне мала по сравнению с общим оборотом;

- отсутствует разнообразие в описании назначения операций, если присутствует одно и то же основание;

- предприниматель осуществляет переводы лицам, пособникам террористов.

Все банки боятся службы Росфинмониторинга, поэтому им проще применить жесткие санкции против нескольких своих клиентов, вызывающих подозрения, чем пойти на риск и лишиться лицензий.

Какие платежи не могут заблокировать?

Некоторые виды операций возможны даже после блокировки счета. Есть такое понятие, как очередность платежей. В соответствии с Гражданским Кодексом, уплате налогов в бюджет предшествуют:

- платежи по возмещению вреда здоровью;

- алиментные выплаты;

- расчет сотрудников из-за увольнения и выплата выходных пособий.

Если средства позволяют, ИП может передать в банк поручение об оплате таких платежей. Кроме этого, блокировка действует только на расход, пополнять счет никто не запрещает.

Как проверить?

На официальном сайте ФНС действует расширенный сервис, возможности которого позволяют проверить информацию о действующих решениях, о приостановлении. Его сокращенное название «Банкинформ», ссылка на него https://service.nalog.ru/bi.do. Чтобы получить результат достаточно выполнить несколько шагов:

- Выбрать нужный тип запроса.

- Ввести данные проверяемого субъекта: ИНН и БИК банка.

- Пройти проверочный код и отправить запрос на обработку.

- В режиме реального времени получить ответ с датой блокировки и реквизитов ИФНС, принявшей такое решение.

Как разблокировать?

Так как данная строгая мера была применена, чтобы побудить плательщика к какому-то действию, то чтобы отменить блокировку, нужно это действие совершить. Поэтому прежде чем что-то предпринимать важно точно знать инициатора санкции и её причину. Такую информацию можно получить в справочной службе банка.

В зависимости от того, кто применил блокировку операций, требуется сделать следующее:

- Если решение приняли в ИФНС, то сроки разблокировки счета налоговой такие:в день принятия решения об отмене, если мера была принята для обеспечения взыскания долга за счет имущества должника;

1 рабочий день после погашения задолженности, подачи декларации, и направления квитанций о приёме электронных документов;

2 рабочих дня, если налогоплательщик пополнит счет на сумму, подходящую для уплаты долга, или представит реквизиты других счетов.

В каждом из этих случаев налоговая должна известить банк не позднее следующего дня.

- Если заблокировал банк, а причина этого не зависит от действий клиента, то нужно получить на руки письменное разъяснение. Для этого нужно подать туда письменный запрос и получить ответ в двухдневный срок. Этот документ пригодится в будущем для отстаивания своих прав.

- Если блокировку сделали судебные приставы, то нужно сначала узнать сумму долга и погасить его. Это можно сделать на сайте ведомства, там же и оплатить безналичным способом, сохранить квитанцию. После предоставления чека приставам, процесс разблокировки может занять около месяца.

- Если блокировка произошла по инициативе Росфинмониторинга, то здесь нужно будет собрать много подтверждающих документов, оправдывающих законность проведённых операций.

Незаконная блокировка

Процедура применения данной обеспечительной меры имеет множество нюансов. Оказавшийся в этой неприятной ситуации бизнесмен должен не только хорошо знать свои права, но и иметь представление о порядке работы органа, заблокировавшего счет. Нарушения этих положений делают блокировку незаконной. Чаще всего эта санкция неправомерна, если:

- её инициировал орган, не имеющий таких полномочий, например, ПФР, ФСС или ФОМС;

- решение было принято в отношении вида счета, на который данная мера не может распространяться, например, ссудного, депозитного, транзитного счетов;

- налогоплательщик уже является банкротом;

- решение о приостановлении было направлено не по форме;

- срок направления налогового требования об уплате долга был нарушен, или письмо было направлено простой почтовой корреспонденцией (не заказное);

- хозяйствующий субъект нарушил срок сдачи бухгалтерской отчетности, тогда как налоговую декларацию сдал вовремя;

- налогоплательщик допустил неточности в декларации, но представил её в срок;

- срок подачи налоговой отчетности был нарушен не по вине ИП: задержала почта или оператор каналов электронной связи.

Как бороться с незаконными действиями контролирующего органа, существуют ли для них какие-то рычаги влияния? Отстаивать свою правоту можно в вышестоящем органе, для ИФНС это Управление налоговой службы по субъекту Федерации.

Обычно оно находится в столице республики, или крупном областном городе. Если это не помогло, то можно пожаловаться прямиком в Арбитражный суд.

Как показывает арбитражная практика, обжаловать незаконное решение вполне реально, причем пострадавший может получить с инспекции проценты за каждый день незаконной блокировки.

Таким образом, одним из важных инструментов ведения бизнеса является расчетный счет. Приостановление расходных операций по нему сильно тормозит деятельность. Чтобы не попасть под эту санкцию, нужно своевременно оплачивать налоги и другие обязательные платежи.

Причины блокировки расчетного счета ИП Ссылка на основную публикацию

Источник: https://newfranchise.ru/baza_znaniy/prichiny-blokirovki-raschetnogo-scheta-ip

Блокировка расчетного счета налоговой: причины и последствия

Когда налогоплательщик не может распоряжаться денежными активами в банке, принято говорить о блокировке счета. Инициатором приостановления движений безналичных расчетов выступает чаще всего налоговая инспекция. Блокировка расчетного счета ФНС преследует единственную цель – обеспечение плательщиком налогов своих обязательств перед бюджетом.

Последствия для бизнеса

Для бизнеса заморозка счетов в учреждениях банка сродни катастрофе – все операции, связанные с основной деятельностью, останавливаются на неопределенное время:

- невозможно рассчитываться с кредиторами;

- нельзя приобретать сырье, материалы;

- отсутствует возможность получить с расчетного счета наличность.

Понятие расчетных счетов для бизнеса трактуется ст. 11 Налогового кодекса РФ. Этим документом сфера блокировки распространяется лишь на счета, обслуживание которых осуществляется по договору банковского счета.

Блокировка счета налоговой не может быть обращена на ссудные и кредитные счета компании. Но ФНС вправе заморозить операции по валютному счету на основании ст. 76 НК РФ (абзац 5 п. 2).

Причины, побуждающие ИФНС «заморозить» счет компании

Все причины, по которым производится блокировка расчетного счета налоговыми органами, изложены в ст. 76 Налогового законодательства РФ:

- неисполнение обязательств по перечислению налоговых платежей, когда компания игнорирует требование ФНС (п2 ст.76 НК России). Ограничение по сумме, прописанной в требовании, «замораживает» на расчетном счете фиксированный размер денежных средств налогоплательщика;

- несвоевременная сдача деклараций (п.3 ст.76 НК РФ). Такая блокировка наступает с 11 рабочего дня, следующего за днем обязательного подачи отчетности. Налоговая служба вправе применять данное взыскание по отношению к предпринимателю на протяжении 3-х лет (срок исковой давности). Относительно суммы, которая «замораживается» на счетах вследствие применения этого пункта ст.76 НК – предельного размера не существует. Иными словами, организация не сможет распоряжаться своими денежными средствами до снятия налоговых ограничений;

- блокирование счетов за несоблюдение правил ЭДО (электронного документооборота) – пп.1.1 ст.76 Налогового кодекса Российской Федерации. При получении от ФНС требования о предоставлении пояснений или документальных подтверждений тех или иных хозяйственных операций налогоплательщик обязан в течение 6-ти рабочих дней подтвердить факт получения налогового письма. Если в течение этого времени налоговым органом не получена квитанция о приеме электронного документа, он вправе заблокировать организации все ее операции по расчетному счету.

Помимо перечисленных оснований для приостановления безналичных расчетов, налоговые работники вправе «заморозить» счета компаний после проведения выездной камеральной проверки. Причина – противодействие сокрытию имущества, которое может быть обращено для взыскания по долгам юридического лица перед бюджетом.

Как снять налоговую блокировку

Если налоговая заблокировала счет, компания должна проанализировать причины введения ограничений и в зависимости от полученных сведений:

- исполнить обязанность по обязательных платежей по выставленным ИФНС ранее требованиям;

- подать необходимую декларацию;

- отправить в ФНС квитанцию в рамках действующей системы ЭДО.

Получение одного из вышеперечисленных документов является основанием для того, чтобы снять блокировку со счета плательщика налогов. Срок вынесения соответствующего решения – 1 рабочий день с момента получения подтверждающих документов.

В случае, если сумма денежных средств на расчетных счетах компании покрывает сумму недоимки, пеней или штрафов по решению ФНС, налогоплательщик пишет в налоговую службу заявление произвольной формы.

В тексте этого заявления компания указывает суммы по всем своим расчетным счетам с приложением выписок банка.

В течение 2-х рабочих дней сотрудники налоговой службы снимают ограничение безналичных расчетов со счетов налогоплательщика путем вынесения соответствующего решения.

Чтобы разблокировать расчетный счет, операции по которому приостановлены на незаконных основаниях, юрист компании должен опротестовать налоговое решение в вышестоящий орган ФНС и обратиться в суд для восстановления справедливости.

Если у компании заблокирован счет, она может осуществлять расчеты наличными денежными средствами.

При этом важно соблюдать законом установленный лимит, когда в рамках одного договора нельзя рассчитываться на сумму, превышающую 100 тыс.руб.

В случае недостатка средств в организации можно привлечь к расчетам с контрагентами подотчетных лиц, которым при появлении наличности будет выплачен перерасход по авансовым отчетам.

Источник: http://nebopro.ru/blokirovka-raschetnogo-scheta-nalogovoj-prichiny-i-posledstviya/

Блокировка расчетного счета налоговой инспекцией

Приостановка операций по расчетному счету организации или индивидуального предпринимателя (попросту «блокировка счета») – один из распространенных инструментов, применяемых налоговой. Так инспекция хочет принудить налогоплательщика выполнить свои обязательства, оставляя его деятельность фактически «замороженной».

Блокировка счета мешает бизнесу полноценно функционировать: невозможно рассчитываться с поставщиками и партнерами, создать другой счет, открыть вклад или депозит, пусть даже и в новом банке, нельзя воспользоваться деньгами на чековой книжке. В налоговой можно узнать причину заморозки счета.

По каким же причинам возможна блокировка расчетного счета налоговой инспекцией, и как разморозить его?

Итак, за что налоговая может заблокировать расчетный счет:

- Игнорирование штрафов, неустоек, налогов. После вынесения решения о взыскании блокируется сумма долга, остальные средства компания может расходовать как хочет.

- Поздняя подача деклараций. Счет блокирует спустя десять дней после окончания срока представления отчетности. ФНС «парализует» весь счет, а не конкретную сумму, в том числе деньги, которые поступят после операции.

- Нарушение требований электронного документооборота, то есть компания не отправляет в налоговую квитанции через шесть рабочих дней после получения каких-либо документов, уведомлений.

Все эти случаи подробно описываются в ст. 76 НК РФ. Важно отметить, что налоговики могут заморозить счет и в других случаях. Например, есть основание полагать, что предприниматель скрывает имеющееся имущество, хотя мог бы погасить таким образом долг. Однако в банке не имеют права отказать в проведении некоторых расходных операций.

На какие платежи не действует блокировка?

- Платежи по возмещению вреда здоровью, алименты.

- Выплата зарплат работникам, которые увольняются из компании, выходные пособия.

- Оплата работы действующего персонала.

- Платежи в ФНС, ПФР, различные страховые взносы, штрафы, сборы.

Руководство ФНС составляет документ о приостановлении счета по установленному государством образцу.

Далее он направляется в банк, а копия – организации под расписку. Банк практически сразу блокирует счет, при этом платежи, которые проводились в день получения документа, но раньше по времени, не отменяются. Если счет в валюте, то сумма блокировки рассчитывается по курсу ЦБ на момент начала действия решения.

Даже если ФНС действует неправомерно, банк все равно обязан заблокировать счет.

Платежи, которые проводились в день получения документа, но раньше по времени, не отменяются.

Ответим далее на самые распространенные вопросы предпринимателей:

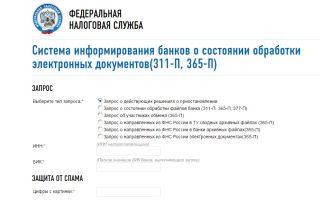

- Как можно узнать о блокировке счета любой компании? На сайте инспекции вы найдите рубрику «О ФНС России», далее выберите пункт о взаимодействии с госучреждениями, а конкретно с банком РФ. По этой ссылке вы найдете систему информирования банков об обработке электронных документов. Можно также ввести ИНН организации и банковский идентификационный код, чтобы отправить запрос.

- В каких случаях инспекция действует вне закона? Если организация не вовремя представила бухгалтерскую (письмо Минфина № 03-02-07/1/25590) или итоговую налоговую отчетность за отчетный период (письмо ФНС от № ЕД-4-15/25663), в том числе по вине почты. Кроме того, в случае ошибки в отчетности или подозрений инспекции в том, что организация работает с фирмой-однодневкой.

- Что делать при неправомерных действиях? Сначала нужно составить жалобу на имя начальника местной инспекции. Если не поможет, то обратитесь в ФНС своего региона, а далее – в суд. Важно знать, что за свою ошибку налоговая должна ответить и выплатить компании проценты, которые рассчитываются по формуле:

(Заблокированная на счету сумма х Число дней блокировки (с момента поступления документа в банк) х Ставка рефинансирования ЦБ) / Число дней в году.

Если средства на счете заморозили законно, то снятие блокировки также возможно.

Разблокировка законно замороженного счета

Разблокировать счет можно несколькими способами:

- Прислать в ФНС квитанции о взыскании налогов, штрафов, если счет заморозили из-за неисполнения предписаний налоговой.

- Направить инспекторам электронные квитанции, пояснения или явиться лично, если есть нарушения в документообороте.

- Предоставить налоговые декларации, если причина блокировки – несвоевременная подача документов.

При выполнении условия для разблокировки счета налоговая должна оперативно отреагировать и разморозить средства компании. Если инспекторы затягивают срок на несколько дней или недель, следует обратиться к руководству городской, а далее региональной ФНС, приложив документы, подтверждающие исполнение вами обязательств.

Источник: https://zhazhda.biz/base/blokirovka-raschetnogo-scheta-nalogovoj-inspekciej

Причины блокировки расчетного счета налоговой инспекцией

Автор: Наталия Ахтанина

ООО «Умный бизнес»

Речь пойдет о том, почему Налоговая инспекция блокирует расчетный счет, и что надо делать, чтобы спасти ситуацию.

Для начала, что такое блокировка расчетного счета? В Налоговом кодексе данное понятие определено, как «Приостановление операций по расчетным счетам». Приостановление операций — означает прекращение банком всех расходных операций по расчетному счету.

Налоговая инспекция может заблокировать расчетный счет только в пяти случаях, описанных ниже, и, четко определенных Налоговым Кодексом:

Неисполнение налогового требования об уплате налога (п. 2 ст.76 НК РФ)

Каждая декларация, налоговый расчет проходит камеральную проверку и, в течение 3-х месяцев, ИФНС может выставить требование об уплате налога.

Требование выставляется по ТКС (телекоммуникационным каналам связи), либо заказным письмом по почте. Вне зависимости от способа отправки, после 6 дней Требование считается полученным.

Далее, Законодатель дает нам еще 8 дней на погашение задолженности (п. 4 ст. 69 НК РФ).

Если Требование не исполнено — руководитель налоговой инспекции или его заместитель имеют право вынести Решение о приостановлении операций по счетам. Следует понимать и учитывать, что ИФНС блокирует сразу все расчетные счета организации, но в пределах суммы неуплаченного налога, указанного в требовании.

Например, сумма налогового требования составляет 10 тыс. рублей, а денежные средства на каждом из 3-х имеющихся расчетных счетов превышают сумму блокировки. Это означает, что заблокируется сумма 10 тыс. рублей на каждом из 3-х расчетных счетов. Сумма остатка на расчетных счетах свыше 10 тыс.

рублей возможна к использованию организацией для погашения любых текущих обязательств. Но имеется явное неудобство — сумма Требования 10 тыс. рублей, а в сумме, по трем расчетным счетам, заблокировано 30 тыс. рублей. А если речь идет о миллионах заблокированных рублей? Деятельность компании может просто парализоваться.

В этом случае налогоплательщик может разблокировать излишне заблокированные счета, написав заявление в ИФНС с соответствующей просьбой, доказав, что на одном (или нескольких) из его расчетных счетов есть необходимая сумма.

В заявлении необходимо указать номера счетов, БИК и остатки по расчетным счетам, а также приложить банковские выписки, подтверждающие эти остатки. Это ускорит процесс разблокировки, т.к. налоговой не надо будет запрашивать сведения у банка.

Также, хочу обратить внимание, что блокировка счета по причине неуплаты налога, сама по себе не значит немедленное списание денежных средств.

Есть деньги или их нет — банк не спишет денежные средства пока не получит инкассовое поручение, выставленное на основании Решения о привлечении налогоплательщика к ответственности.

Решение выносится руководителем ИФНС или его заместителем и только оно и его инструмент «Инкассовое поручение» дает основание для списания денежных средств. Решение выносится не позднее 2-х месяцев с даты выставления Требования об уплате налога.

Блокировка расчетного счета по причине несвоевременного представления налоговой декларации (п.3 ст.76 НК РФ)

Если Вы вовремя не сдали декларацию, (именно декларацию, а не отчет, не бухгалтерскую отчетность, не сведения о среднесписочной численности) налоговая имеет право через 10 дней в течение трех лет заблокировать расчетный счет (п. 3 ст. 76 НК РФ). Блокировка расчетного счета производится полностью на всю сумму.

Не сдали 6 НДФЛ (п. 3.2 ст. 76 НК РФ)

С 2016 года — непредставление налоговым агентом расчета 6-НДФЛ в течение 10 дней после крайнего срока сдачи — также ведет к блокировке расчетного счета. Расчет 6 НДФЛ должен сдаваться ежеквартально до последнего дня месяца, следующего за отчетным периодом. Годовой отчет сдается до 01 апреля.

Блокировка расчетного счета в случае, если в инспекцию не передана квитанция о приеме электронных документов (п.5.1 ст. 23 НК РФ)

С 1 января 2015 года налогоплательщики обязаны подтверждать получение документов от налоговой инспекции, высылаемых в ходе проведения мероприятий налогового контроля. Квитанция о приеме таких документов оправляется в инспекцию через ТКС в течение 6 рабочих дней со дня их отправки налоговым органом.

Налогоплательщик обязан направить в ИФНС квитанцию при получении от ИФНС следующих документов:

- требования о представлении документов;

- требования о представлении пояснений;

- уведомления о вызове в налоговый орган.

Решение о блокировке расчетного счета, в случае нарушения данного требования, выносится в течение 10 рабочих дней по истечении 6 дней со дня направления Требования или уведомления налогоплательщику.

Как разблокировать расчетный счет, если не отправлена электронная квитанция?

Чтобы разблокировать счет, нужно отправить квитанцию о получении документов по каналам ТКС в инспекцию. Не забудьте представить и истребованные документы. Расчетный счет разблокируют через сутки.

Привлечение к ответственности за налоговое правонарушение по результатам налоговой проверки (подп. 2 п. 10 ст.101 НК РФ)

В п. 10 ст. 101 НК РФ указано, что после вынесения Решения о привлечении к ответственности (об отказе в привлечении к ответственности), для обеспечения исполнения такого Решения, инспекция вправе принять обеспечительные меры. И, в данном случае, обеспечительной мерой является блокировка расчетного счета, которая осуществляется в соответствии со ст. 76 НК РФ.

Блокировка счета не означает, что расчетным счетом нельзя пользоваться вообще!

Блокировка счета не распространяется на: Платежи, очередность которых по гражданскому законодательству предшествует исполнению обязанности по уплате налогов, сборов, пеней и штрафов. Согласно ГК РФ, платежи по банковским счетам проводятся в следующем порядке:

- в первую очередь – по исполнительным документам о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

- во вторую очередь – по исполнительным документам для расчетов по выплате выходных пособий и зарплаты увольняющимся сотрудникам, а также по выплате вознаграждений авторам результатов интеллектуальной деятельности;

- в третью очередь – по платежным документам для расчетов по зарплате работающим сотрудникам, по поручениям налоговых инспекций и внебюджетных фондов на взыскание задолженности по налогам, сборам и обязательным страховым взносам.

Таким образом, взыскание налогов по требованию ИФНС относится к третьей очереди. Поэтому платежи первой и второй (а в некоторых случаях и третьей) очереди банк исполнит безоговорочно, даже если действует приостановление по счету.

Можно ли открыть расчетный счет в другом Банке и вести деятельность с него?

Неверное решение! ФНС информирует банки о блокировке расчетных счетов организации (Приказ ФНС № ММВ-7-8/117@). Если банк откроет расчетный счет организации или ИП с «приостановкой» (п. 12 ст. 76 НК РФ), то его оштрафуют.

Рекомендации, как избежать блокировки счета

- Вы вправе заменить блокировку расчета счета на банковскую гарантию (банк должен быть указан в перечне Минфина), залог ценных бумаг, поручительство третьего лица.

- Снять блокировку расчетного счета можно, если налоговики допустили нарушения, когда выносили решение об аресте счета. Сначала подайте жалобу в вышестоящий налоговый орган. Если инспекция не удовлетворит жалобу, обратитесь в суд.

- Контролируйте, вовремя ли бухгалтер сдает декларации, расчеты по НДФЛ, квитанции.

Если вы устраните все нарушения, то счет разблокируют. Произойдет это не позднее одного дня после того, как налоговики получат требуемые документы или суммы.

Ответственность за неправомерную блокировку расчетного счета

Если срок разблокировки счета был нарушен или если Решение о приостановлении операций по счетам было принято неправомерно, налоговая инспекция обязана выплатить организации проценты (если организация предъявит соответствующее требование). Проценты начисляются по ставке рефинансирования за каждый календарный день нарушения срока разблокировки либо незаконного приостановления операций по счетам.

Продолжительность периода начисления процентов определяется со дня поступления в банк Решения о приостановлении операций до дня поступления в банк Решения об отмене блокировки. При этом за тот день, когда в банк поступило решение о приостановлении операций, инспекция должна начислить проценты даже в том случае, если в течение этого дня организация пользовалась своим расчетным счетом.

И, наконец, как быстро проверить заблокирован ли ваш расчетный счет?

На сайте ФНС есть сервис, показывающий наличие действующих Решений о приостановлении операций по расчетным счетам.

Источник: http://112buh.com/novosti/2017/prichiny-blokirovki-raschetnogo-scheta-nalogovoi-inspektsiei/

Блокировка счета ИФНС

Настроим управленческий учет

Удаленное ведение бухгалтерии

5 причин блокировки счета налоговой инспекцией. Как снять блокировку?

Почему налоговая блокирует расчетный счет? Каковы причины и как этого избежать? В Налоговом кодексе понятие блокировки счета определено, как «Приостановление операций по расчетным счетам». Это означает – прекращение банком всех расходных операций по расчетному счету. Всех – да не всех! Рассмотрим данные вопросы ниже.

Налоговая инспекция может заблокировать расчетный счет только в 5 случаях, описанных ниже, и, четко определенных Налоговым Кодексом:

— Блокировка счета банком по 115-ФЗ. Что делать? 5 советов для бизнеса

1 Причина: Неисполнение налогового Требования об уплате налога (п. 2 ст.76 НК РФ).

Каждая декларация, налоговый расчет проходит камеральную проверку и, в течение 3-х месяцев, ИФНС может выставить требование об уплате налога. Требование выставляется:

- либо по ТКС (телекоммуникационным каналам связи)

- либо заказным письмом по почте

Вне зависимости от способа отправки, после 6 дней Требование считается полученным. Далее, Законодатель дает нам еще 8 дней на погашение задолженности (п. 4 ст. 69 НК РФ).

Если Требование не исполнено – руководитель налоговой инспекции или его заместитель имеют право вынести Решение о приостановлении операций по счетам. Следует понимать и учитывать, что ИФНС блокирует сразу все расчетные счета организации, но в пределах суммы неуплаченного налога, указанного в требовании.

Например, сумма налогового Требования составляет 10 тыс. рублей, а денежные средства на каждом из 3-х имеющихся расчетных счетов превышают сумму блокировки. Это означает, что заблокируется сумма 10 тыс. рублей на каждом из 3-х расчетных счетов. Сумма остатка на расчетных счетах свыше 10 тыс.

рублей возможна к использованию организацией для погашения любых текущих обязательств. Но имеется явное неудобство – сумма Требования 10 тыс. рублей, а в сумме, по трем расчетным счетам, заблокировано 30 тыс. рублей. А если речь идет о миллионах заблокированных рублей? Деятельность компании может просто парализоваться.

В этом случае налогоплательщик может разблокировать излишне заблокированные счета, написав заявление в ИФНС с соответствующей просьбой, доказав, что на одном (или нескольких) из его расчетных счетов есть необходимая сумма.

В заявлении необходимо указать номера счетов, БИК и остатки по расчетным счетам, а также приложить банковские выписки, подтверждающие эти остатки. Это ускорит процесс разблокировки, т.к. налоговой не надо будет запрашивать сведения у банка.

Также, хочу обратить внимание, что блокировка счета по причине неуплаты налога, сама по себе не значит немедленное списание денежных средств.

Есть деньги или их нет – банк не спишет денежные средства пока не получит инкассовое поручение, выставленное на основании Решения о привлечении налогоплательщика к ответственности.

Решение выносится руководителем ИФНС или его заместителем и только оно и его инструмент «Инкассовое поручение» дает основание для списания денежных средств. Решение выносится не позднее 2-х месяцев с даты выставления Требования об уплате налога.

2 Причина: Блокировка расчетного счета по причине несвоевременного представления налоговой декларации (п.3 ст.76 НК РФ)

Если Вы вовремя не сдали декларацию, (именно декларацию, а не отчет, не бухгалтерскую отчетность, не сведения о среднесписочной численности) налоговая имеет право через 10 дней в течение трех лет заблокировать расчетный счет (п.3 ст.76 НК РФ). Блокировка расчетного счета производится полностью на всю сумму.

3 Причина : Не сдали 6 НДФЛ (п. 3.2 ст. 76 НК РФ)

С 2016 года — непредставление налоговым агентом расчета 6-НДФЛ в течение 10 дней после крайнего срока сдачи – также ведет к блокировке расчетного счета. Расчет 6 НДФЛ должен сдаваться ежеквартально до последнего дня месяца, следующего за отчетным периодом. Годовой отчет сдается до 01 апреля.

4 Причина: Блокировка расчетного счета в случае, если в инспекцию не передана квитанция о приеме электронных документов (п.5.1 ст. 23 НК РФ)

С 1 января 2015 года налогоплательщики обязаны подтверждать получение документов от налоговой инспекции, высылаемых в ходе проведения мероприятий налогового контроля. Квитанция о приеме таких документов оправляется в инспекцию через ТКС в течение 6 рабочих дней со дня их отправки налоговым органом.

Налогоплательщик обязан направить в ИФНС квитанцию при получении от ИФНС следующих документов:

- требования о представлении документов;

- требования о представлении пояснений;

- уведомления о вызове в налоговый орган.

Решение о блокировке расчетного счета, в случае нарушения данного требования, выносится в течение 10 рабочих дней по истечении 6 дней со дня направления Требования или уведомления налогоплательщику.

Как разблокировать расчетный счет, если не отправлена электронная квитанция?

Чтобы разблокировать счет, нужно отправить квитанцию о получении документов по каналам ТКС в инспекцию. Не забудьте представить и истребованные документы. Расчетный счет разблокируют через сутки.

5 Причина: Привлечение к ответственности за налоговое правонарушение по результатам налоговой проверки (подп. 2 п. 10 ст.101 НК РФ)

В п. 10 ст. 101 НК РФ указано, что после вынесения Решения о привлечении к ответственности (об отказе в привлечении к ответственности), для обеспечения исполнения такого Решения, инспекция вправе принять обеспечительные меры. И, в данном случае, обеспечительной мерой является блокировка расчетного счета, которая осуществляется в соответствии со ст. 76 НК РФ.

Блокировка счета не означает, что расчетным счетом нельзя пользоваться вообще!

Блокировка счета не распространяется на: Платежи, очередность которых по гражданскому законодательству предшествует исполнению обязанности по уплате налогов, сборов, пеней и штрафов. Согласно ГК РФ, платежи по банковским счетам проводятся в следующем порядке:

– в первую очередь – по исполнительным документам о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

– во вторую очередь – по исполнительным документам для расчетов по выплате выходных пособий и зарплаты увольняющимся сотрудникам, а также по выплате вознаграждений авторам результатов интеллектуальной деятельности;

– в третью очередь – по платежным документам для расчетов по зарплате работающим сотрудникам, по поручениям налоговых инспекций и внебюджетных фондов на взыскание задолженности по налогам, сборам и обязательным страховым взносам.

Таким образом, взыскание налогов по требованию ИФНС относится к третьей очереди. Поэтому платежи первой и второй (а в некоторых случаях и третьей) очереди банк исполнит безоговорочно, даже если действует приостановление по счету.

Можно ли открыть расчетный счет в другом Банке и вести деятельность с него?

Неверное решение! ФНС информирует банки о блокировке расчетных счетов организации (приказ ФНС № ММВ-7-8/[email protected]). Если банк откроет расчетный счет организации или ИП с «приостановкой» (п.12 ст. 76 НК РФ), то его оштрафуют.

Как избежать блокировки счета налоговой инспекцией

- Вы вправе заменить блокировку расчета счета на банковскую гарантию (банк должен быть указан в перечне Минфина), залог ценных бумаг, поручительство третьего лица.

- Снять блокировку расчетного счета можно, если налоговики допустили нарушения, когда выносили решение об аресте счета. Сначала подайте жалобу в вышестоящий налоговый орган. Если инспекция не удовлетворит жалобу, обратитесь в суд.

- Контролируйте, вовремя ли бухгалтер сдает декларации, расчеты по НДФЛ, квитанции.

Если вы устраните все нарушения, то счет разблокируют. Произойдет это не позднее одного дня после того, как налоговики получат требуемые документы или суммы.

Ответственность за неправомерную блокировку расчетного счета.

Если срок разблокировки счета был нарушен или если Решение о приостановлении операций по счетам было принято неправомерно, налоговая инспекция обязана выплатить организации проценты (если организация предъявит соответствующее требование). Проценты начисляются по ставке рефинансирования за каждый календарный день нарушения срока разблокировки либо незаконного приостановления операций по счетам.

Продолжительность периода начисления процентов определяется со дня поступления в банк Решения о приостановлении операций до дня поступления в банк Решения об отмене блокировки. При этом за тот день, когда в банк поступило решение о приостановлении операций, инспекция должна начислить проценты даже в том случае, если в течение этого дня организация пользовалась своим расчетным счетом.

И, наконец, как быстро проверить заблокирован ли Ваш расчетный счет?

На сайте ФНС есть сервис, показывающий наличие действующих Решений о приостановлении операций по расчетным счетам.

Источник: http://organoid.ru/finansy/blokirovka-scheta-ifns

Блокировка расчетного счета налоговой, банком или финмониторингом

Обязанность открытия расчетного счета в банке предусмотрена законодательством, так же вся деятельность организации при расчетах свыше 100 тыс. руб.

запрещена с использование наличных средств через кассу предприятия, в случае нарушения предусмотрены штрафные санкции.

Насколько правовыми и законными являются ограничения использования банковского счета будет решаться не при нынешней с ограниченным кругозором власти, — «вы обязаны дышать, но мы вам запрещаем».

Основания и причины блокировки счета

Основные причины блокировки расчетного счета ООО или ИП налоговой инспекцией (ИФНС), банком или финмониторингом на основе сложившийся практики и судебных решений в России. Как узнать о блокировка расскажем ниже.

Неуплата налогов, штрафов и пеней, в т.ч.

в связи с отзывом лицензии у банка-оператора, ошибки в платежном поручении (неправильные КБК, счет Федерального казначейства, ОКТМО, неверно указывают основание платежа, налоговый период, статус плательщика и др.

), выявленные налоговой недоимки и несвоевременное поступление средств на бюджетные счета, а так же не сдача отчетности, в т.ч. нулевой отчетности ведет к блокировки счета предприятия.

Помните, что с начала 2018 года налоговая автоматически с точностью выше 90% определяет фирму однодневку, а сми сообщают о создании спецотделов по выявлению обналички. Проверки спецотдела будут проводиться совместно с силовиками.

Что такое Расчетный счет.

Основные требования Налоговой инспекции

Инспекция вправе взыскать платежи в бесспорном порядке (списать денежные средства с ваших банковских счетов, погасить задолженность за счет электронных денег, иного вашего имущества) или в судебном порядке (п. 2 ст. 45, ст. ст. 46, 47 НК РФ).

В процессе взыскания налоговый орган может приостановить расходные операции по вашим счетам в банках (переводы электронных денежных средств), арестовать имущество (ст. ст. 76, 77 НК РФ). Отметим, что в случае неуплаты авансовых платежей инспекция не вправе привлечь вас к ответственности (абз. 3 п. 3 ст. 58 НК РФ).

Несвоевременность оплаты сумм заявленную к уплате, но не поступившую в бюджет сумму налога инспекция может счесть недоимкой и выставить налогоплательщику требование об уплате налога, пеней, штрафа (п. 1 ст. 69, п. п. 1, 2 ст. 70, п. п. 1, 3 ст. 75 НК РФ), а также принять иные меры.

Касательно налоговых сумм удержанных налоговым агентом

Удержанный налог агент перечисляет в бюджет в том же порядке, что и налогоплательщики (п. 4 ст. 24 НК РФ). Для налогоплательщика в таком случае налог считается уплаченным со дня его удержания налоговым агентом (пп. 5 п. 3 ст. 45 НК РФ, абз. 2 п. 2 Постановления Пленума ВАС РФ от 30.07.2013 г. №57).

Обратите внимание!

На практике предприятия и индивидуальные предприниматели сталкиваются с блокировкой расчетного счета в связи с применением налоговыми органами статьи 75 НК РФ «Приостановление операций по счетам в банках, а также переводов электронных денежных средств организаций и индивидуальных предпринимателей». При этом не подлежат приостановлению операции по специальным избирательным счетам, специальным счетам фондов референдума.

За что еще могут заблокировать счет в банке

Кроме объема налоговых платежей в методичке Центробанка содержатся следующие признаки неблагонадежных организаций и ИП, к которым банки должны проявлять пристальное внимание, а при возникновении обоснованных подозрений — прекращать операции по их счетам.

К таким признакам, в частности, относятся следующие.

- Отсутствие выплаты заработной платы с банковского счета организации.

- Отсутствие перечислений в бюджет НДФЛ и страховых взносов.

- Перечисления по НДФЛ не соответствуют среднесписочной численности сотрудников.

- В организации занижен фонд заработной платы работников, в сравнении с установленным в регионе уровнем прожиточного минимума.

- Организация перечисляет со своего расчетного счета в бюджет НДФЛ, не уплачивая при этом страховые взносы.

- У организации постоянно низкие или совсем отсутствуют остатки денежных средств на счете.

- Основания операций, проводимых по счету, не соответствуют затратам, которые относятся к виду деятельности организации.

- Невозможно проследить связь между основаниями преобладающих объемов зачисления денежных средств на счет клиента и основаниями последующего их списания.

- По счету организации или ИП произошло резкое увеличение оборотов.

- Организация или ИП не осуществляет со своего банковского счета платежи в рамках ведения хозяйственной деятельности, в частности, не оплачивает аренду, топливо, коммунальные услуги, канцелярию и тому подобное.

- Денежные средства поступают на счет организации от контрагентов-покупателей по договорам за товары и услуги с выделением НДС и практически в полном объеме списываются клиентом в пользу других контрагентов по объектам, не облагаемым НДС.

- За несдачу формы ЕРСВ ежеквартально в срок (Федеральный закон от 29.07.2018 № 232-ФЗ)

Налоги нужно платить в достаточном количестве

Заблокировать расчетные счета, по методичке Центробанка, кредитные организации могут по основанию «сомнительная организация», без разделения на крупных и мелких налогоплательщиков.

Главное — соотношение суммы уплаченных конкретно через этот банк налогов к сумме оборота. Больше 0,9% — вопросов нет, меньше — придется доказывать свою благонадежность.

При этом под такую проверку может попасть абсолютно любая компания, даже самая маленькая, или та, которая испытывает временные финансовые трудности.

Итак, при объеме уплаченных организацией налогов и страховых взносов 0,9% от дебетового оборота по банковскому счету риск получить обвинение в сокрытии доходов от налогообложения и легализации преступных доходов сокращается.

Если показатель немного превышает установленный финансовым регулятором минимум или у банка возникает подозрение, что проводимые платежи налогоплательщиком искусственно завышены, то компания попадает в зону особого внимания банкиров.

На практике банкиры предупреждают клиентов о том, что со счета необходимо перечислять платежи в бюджет в объеме не менее 1% от оборота.

И это еще далеко не все основания для проявления повышенного внимания со стороны банка. В методичке ЦБ РФ содержится еще немало признаков подозрительных клиентов.

Закон о блокировке счетов без согласия владельца

Нет единого закона, есть инструкции и правила, а их неисполнение влечет блокировку. Подобное существует только в России. Как все обратили внимание, что данные новшества были введены, что бы сократить кражи на государственных стройках: Олимпиада, мосты и т.д. Все это выглядит очень глупо, борьба пчел с медом, а по факту очередное оболванивание, но уже реального бизнеса.

В начале 2017 года блокировку начали прикрывать ФЗ №115 от 2001 года, для этого методические рекомендации, а именно:

Источник: https://malina-group.com/otkrytie-raschetnogo-scheta-v-banke/blokirovka-raschetnogo-scheta/