Корректировочный счет-фактура или исправленный: когда и какой документ оформить

Вносить исправления в счета-фактуры нельзя. Для устранения ошибок следует оформлять:

- корректировочные счета-фактуры (корректировки)

- исправленные (исправительные). В некоторых случаях ошибки разрешено оставлять.

Как поступать в той или иной ситуации, читайте в этой статье.

Корректировка или исправление

Корректировочный счет-фактура (КСФ) оформляется дополнительно к первоначальному документу. Другими словами, КСФ не может существовать отдельно от исходного счета-фактуры. Составлять корректировку следует в случае изменения цены и/или уточнения количества товаров, работ, услуг, переданных имущественных прав (абз. 3 п. 3 ст. 168 Налогового кодекса РФ).

Продавец обязан выставить корректировочный счет-фактуру не позднее пяти календарных дней с даты составления первичного документа (договора, соглашения или пр.

), подтверждающего согласие покупателя на изменения. Таким образом, корректировочный документ необходимо оформлять в случаях изменения цены по причине скидки или др.

, изменения количества товаров вследствие недопоставки, обнаружения брака и т.п.

Обращаем внимание, корректировочные счета-фактуры выставляются исключительно при взаимном согласии сторон, что подтверждается соответствующими первичными документами.

Если покупатель не согласен с фактическими условиями поставки, то корректировочные документы не оформляются. В зависимости от ситуации производятся возврат, обратная реализация, допоставка или др.

Как правило, порядок действий в подобных ситуациях оговаривается в договоре между сторонами.

Исправленный счет-фактура (ИСФ) – это новая версия (экземпляр) первоначального документа (п. 7 Правил заполнения счета-фактуры, утв. постановлением Правительства РФ N 1137).

Он расценивается как новый самостоятельный документ, который может существовать без первоначального.

В отличие от корректировочного счета-фактуры ИСФ присваивается номер и дата первичного счета-фактуры, а в строке «1а» указываются порядковый номер и дата исправления.

Чтобы выставить исправление, сторонам не требуется заключать соглашение на вносимые в документ изменения. Вместе с этим действующее законодательство России не определяет сроки для оформления ИСФ. Исправленные счета-фактуры выставляются в случаях неправильного указания ставки налога, арифметической ошибки, опечатки и т.п.

Ошибки в счетах-фактурах, а также в корректировочных счетах-фактурах, которые не мешают налоговым органам идентифицировать стороны сделки (продавца, покупателя), наименование товаров (работ, услуг), их стоимость, ставку и сумму налога, разрешено не исправлять (абз. 2 п. 2 ст. 169 Налогового кодекса, п.

7 Правил заполнения счета-фактуры, утв. постановлением Правительства РФ N 1137). Такими ошибками могут быть строчные буквы вместо заглавных, лишние символы (запятые, тире и т.п.), опечатки в индексе или обозначении единиц измерения и др.

К сожалению, действующее законодательство РФ не определяет исчерпывающий список ошибок, которые допускается не исправлять.

Поскольку исправить счет-фактуру можно лишь составив новые документы, возникает вопрос, что делать, если ошибки допущены в корректировочном или исправленном документах? Как выставить повторную корректировку или внести поправки в исправленный счет-фактуру? Разбираемся дальше.

Исправляем исправленный счет-фактуру

Предположим, что после выставления счета-фактуры мы обнаружили опечатку в наименовании покупателя, которая препятствует налоговым органам его идентифицировать, и вместо ООО «Мельница» указали ООО «Мыльница». Создаем новую версию первоначального документа – Исправление 1. Оформляем документ согласно Приложению N 1 к постановлению Правительства N 1137.

После выставления исправленного документа выясняем, что кроме ошибки в наименовании покупателя, также была допущена опечатка в ИНН контрагента, которую мы не заметили и не поправили в Исправлении 1. В этом случае создаем еще один экземпляр документа – Исправление 2, в котором отражаем правки в наименовании и ИНН покупателя.

Количество создаваемых версий счета-фактуры не ограничено требованиями действующего законодательства РФ. Новые версии документа также создаются в случаях обнаружения опечаток и арифметических ошибок в предыдущих версиях, т.е. в исправленных счетах-фактурах.

Исправляем корректировочный счет-фактуру

Оформить новый экземпляр документа можно как для первоначального, так и для корректировочного счета-фактуры. В случае обнаружения арифметической ошибки или опечатки необходимо выставить исправленный корректировочный счет-фактуру (ИКСФ) (п. 6 Приложения 2 к постановлению Правительства РФ N 1137).

В новом экземпляре КСФ не допускается изменение показателей, указанных в строках «1» и «1б» корректировочного счета-фактуры, составленного до внесения в него исправлений, и заполняется строка «1а», где указывается порядковый номер и дата исправления.

При повторном обнаружении ошибки в первоначальном КСФ или при повторном допущении ошибки уже в исправленном необходимо выставить новое исправление, которое будет новой версией первоначального корректировочного документа.

Как быть, если меняется цена или количество товаров (работ, услуг) в момент, когда выставлена уже новая версия счета-фактуры, корректировочного счета-фактуры?

Корректируем исправленный счет-фактуру

Допустим, у первоначального счета-фактуры существует версия, т.е. выставлен исправленный документ. Спустя некоторое время в табличной части уже исправленного счета-фактуры находим ошибку (изменилась цена товаров вследствие скидки).

Покупатель согласен на изменения, что подтверждено соответствующим дополнительным соглашением к договору. В этом случае поставщику следует выставить корректировочный счет-фактуру к последней версии первоначального документа, т.е.

к Исправлению 1.

Примечание. Корректировочный счет-фактура всегда выставляется к последней версии первоначального счета-фактуры, т.е. к последнему исправлению.

Корректируем корректировочный счет-фактуру

На практике встречаются ситуации, когда требуется составить корректировку к корректировочному документу (повторная корректировка) либо дважды и более раз скорректировать первоначальный счет-фактуру. Рассмотрим подробнее.

А. Повторная корректировка

Повторная корректировка может потребоваться в случае повторного изменения стоимости товаров (работ, услуг). Тогда оформляется новый корректировочный счет-фактура к ранее выставленной корректировке. В соответствии с письмом Минфина РФ от 26.05.

2015 № 03-07-09/30177 в новый КСФ переносятся соответствующие данные из предыдущего КСФ (в строку А (до изменения) повторного КСФ переносятся сведения из строки Б (после изменения) предыдущего КСФ).

В строке «1б» новой корректировки указать номер и дату предыдущего корректировочного счета-фактуры.

Б. Повторная корректировка первоначального документа

В корректировочный счет-фактуру переносят только те сведения, в отношении которых осуществляется изменение цены и/или уточнение количества (п. 2 Правил заполнения корректировочного счета-фактуры, утв. постановлением Правительства РФ N 1137).

Предположим, что нам необходимо уточнить количество товара, указанное в строках «1» и «5» первоначального счета-фактуры. Выставляем корректировку. Все стандартно.

Спустя время поставщик предлагает скидку по товарам, отраженным в строках «2» и «4» первоначального счета-фактуры.

В этом случае выставить корректировочный документ к предыдущей корректировке не получится, поскольку речь идет не о повторном корректировании, а о корректировании других сведений документа.

Таким образом, если изменение цены или количества товаров (работ, услуг) произошло в разное время и оформлено разными первичными документами, то на каждое изменение необходимо составить отдельный корректировочный счет-фактуру. Другими словами, к одному счету-фактуре можно составить один или несколько корректировочных документов (письмо Управления ФНС по УР от 19.11.2015 N 16-3-02/17851@).

***

В практике существуют более сложные кейсы, когда на исправление выставляется корректировка, которая в свою очередь также имеет новые версии, и другие. Такое «смешанное» исправление встречается крайне редко. Рассмотрим ситуацию, вероятность столкнуться с которой достаточно высока.

Исправляем повторную корректировку

Понятно, что сложные кейсы складываются из нескольких простых, рассмотренных выше.

Подробно останавливаться на простых сценариях не будем, просто обозначим происходившие события: выставили счет-фактуру, по причине уточнения количества некоторых товаров оформили корректировочный документ, который спустя время был скорректирован еще раз вследствие предоставления скидки (повторная корректировка). После повторного корректирования в первоначальном счете-фактуре и во всех корректировочных обнаружили опечатку в адресе покупателя, которая однозначно помешает налоговым органам идентифицировать компанию.

В такой непростой ситуации мы вынуждены выставить два исправительных документа: первый к первоначальному счету-фактуре, в который перенести исходные сведения о количестве и ценах; второй – к последнему корректировочному счету-фактуре, в котором уже следует отразить скорректированные сведения.

***

Чтобы не запутаться, какой документ и в какой ситуации оформлять, достаточно запомнить два несложных правила:

- Корректировочный счет-фактура выставляется в случае изменения цены и/или уточнения количества товаров (работ, услуг, переданных имущественных прав), исправленный счет-фактура – при обнаружении арифметической ошибки или опечатки.

- Правильное заполнение корректировочных и исправленных документов зависит от того, к какому документу они составляются. Будьте предельно внимательны при выборе документа-основания для исправлений.

Обращаем внимание, правила исправления счетов-фактур одинаковы для бумажных и электронных оригиналов. Если ранее на бумаге допускались вычерки, то сейчас поправить счет-фактуру можно исключительно с помощью составления новых документов – корректировок и исправлений.

Источник: https://www.synerdocs.ru/6585903.aspx

Всё о различиях между корректировочным и исправительным счетом-фактурой

Счета-фактуры предназначены для исчисления и учета НДС при отгрузке товаров, выполнения работ или предоставления услуг. В процессе выставления данных бланков строгой отчетности обнаруживается потребность актуализировать информацию, исправить ошибки и неточности.

С этой целью используют корректировочные и исправленные счета-фактуры, которые, несмотря на схожее название, выполняют различные функции.

…

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 . Это быстро и !

Определения

Корректировочный счет-фактура – это самостоятельный документ, который создаётся в дополнение к первоначальному бланку при изменении базы НДС. Согласно Федеральному закону №245-Ф3 от 19.07.

2011 года продавцы обязаны выставлять его при изменениях цены или объемов произошедшей раннее поставки товара, оказания сервиса, совершения работ или предоставления прав на имущество (пп. 3 п. 3 ст.

168 Налогового кодекса РФ).

Исправленный, или исправительный, счет-фактура – это вновь составленный вариант первичного документа, в котором были обнаружены серьезные ошибки, не позволяющие налоговой службе определить покупателя, продавца, вид продукции или сервиса, их цену, а также норму налога и итоговую сумму НДС (п. 7 Правил заполнения счета-фактуры, утвержденных постановлением Правительства РФ № 1137 от 26.12.2011 г.).

Когда выписывается документ, связанный с корректировкой?

Продавец обязуется оформить корректировочный бланк в следующих ситуациях:

- При изменениях расценок на продукцию, услуги или работы. Например, если цена снизилась вследствие решения о предоставлении скидки покупателю, которое было принято после выставления счета-фактуры. Или наоборот – тариф увеличился, когда стоимость базируется на регулируемых ценах. Также колебание возможно при соглашениях, содержащих предварительные расценки с опцией их дальнейшего уточнения.

- В случае конкретизации количества поставленного товара при обнаружении бракованных изделий, пересортицы, недопоставки или излишков, о которых не шла речь в договоре.

- При одновременных изменениях в объемах поставок и тарифных сетках.

Важно! Законодательство указывает на необходимость обоюдного согласия сторон с произошедшими изменениями (п. 3 ст. 168 Налогового кодекса РФ). Это должно быть подтверждено первичной документацией – договорами и соглашениями.

Если контрагенты сделки пришли к консенсусу по вопросу необходимых корректировок, счёт-фактура создается строго в пределах 5 рабочих дней с момента верификации договоренности (п. 10 ст. 172 Налогового кодекса РФ). Можно оформить и обобщенный корректировочный счёт-фактуру для нескольких отгрузок одного товара по идентичной цене (ст. 169 НК РФ).

Бланк создается в двух экземплярах – для поставщика и покупателя. Их необходимо составить в соответствии с Приложением №2 к Постановлению Правительства РФ №1137 от 26.12.2011 г. (в редакции Постановления Правительства РФ № 981 от 19.08.2017 г.).

Если предприятие предпочло собственную разработку документа, необходимо убедиться, что он содержит все пункты, указанные в п. 5.2 и п. 6 ст. 169 НК РФ, – в противном случае предъявление налоговой разницы к удержанию будет невозможным.

Корректировочный счёт-фактура заверяется руководителем и главным бухгалтером фирмы (либо их представителями, которые выполняют подобные действия на основании доверенности). Индивидуальный предприниматель лично подписывает документ, указывая реквизиты свидетельства о государственной регистрации (п. 6 ст. 169 НК РФ).

Когда выставляется исправленный счет?

Понятие исправленного счета-фактуры закреплено Постановлением Правительства РФ №1137 от 26.12.2011 года. Это новый самостоятельный документ, который выписывается на отдельном бланке при наличии ошибок, мешающих идентифицировать ключевые данные из первоначального, в таких случаях:

- Когда документ относится к неверному числу, месяцу, году.

- Неправильное указание идентификационного номера налогоплательщика, адреса, наименования и иных реквизитов контрагентов.

- Неточное указание данных для перечисления аванса.

- Ошибочное наименование и шифр используемой валюты.

- При неправильной идентификации наименования товара, работы или услуг.

- Неверная стоимость товара из-за технических и калькуляционных недочетов.

- Ошибка в ставке НДС и, как следствие, в общем итоге по налогу.

- Для импортных товаров – неверный код государства, изготовившего товар, неточности в реквизитах таможенной декларации.

Справка. Если ошибка в счете-фактуре незначительна и не мешает распознанию сторон сделки, видов продукции, работ или услуг, а также валюты, ставки и окончательной суммы налога, то право на вычет налоговых обязательств сохраняется (пп. 2 п. 2 ст. 169 Налогового кодекса РФ).

К таким незначительным неточностям стоит отнести:

- Нумерационные ошибки.

- Опечатки в наименовании организации (большие буквы вместо строчных, лишние дефисы и запятые).

- Неточный почтовый индекс.

- Неверное определение шифра и условного обозначения единиц измерения.

Более исчерпывающий список несовершенств в счетах-фактурах в законодательстве отсутствует.

Чтобы составить исправленный бланк, контрагентам нет необходимости заключать дополнительное соглашение. Он выписывается в двух экземплярах в соответствии с п. 7 Правил заполнения счетов-фактур, утверждённых Постановлением Правительства № 1137.

Номер и дата в строке 1 переносятся из первичного документа, верные графы остаются без изменений, вместо ошибочных данных – записываются правильные, а в специальной строке 1а отмечается номер и дата внесения исправлений.

Важно отметить, что составление такого документа возможно не только для обычного отгрузочного бланка, но и для авансового, корректировочного и объединенного корректировочного счета-фактуры (в том числе к нескольким изменяемым бланкам).

Исправленный экземпляр подписывают руководитель и главный бухгалтер компании либо непосредственно ИП.

На заметку. Сроки для оформления исправленного счета-фактуры в законодательстве РФ не определены.

При обнаружении неверных сведений в счете-фактуре у сотрудников бухгалтерии могут возникнуть сомнения, что нужно — корректировка или исправление, какой из документов оформить. Ключевые признаки, которые помогут определиться с выбором, представлены в таблице 1.

Таблица 1 – В чем разница между корректировочным и исправленным счетом-фактурой?

| Корректировочный счет-фактура | Исправленный счет-фактура | |

| Основные причины выставления бланка | Изменения в тарифах, ценах и объемах поставок (скидки, ретроскидки, недостача или излишки товара, брак). | Арифметически неверные расчеты, технические ошибки, опечатки в ИНН, наименовании товаров и услуг, сторон сделки, ставке и сумме налога. |

| Обязательность соглашения между контрагентами | Выставление происходит только после задокументированного письменного согласия покупателя, что подтверждается соответствующим договором. | Нет необходимости в подтверждении со стороны покупателя. |

| Сроки | Не позднее, чем через 5 календарных дней после заключения соглашения об изменениях. | Строгие сроки не определены. Право на выставление сохраняется в течение 3-х лет, когда НДС может быть вычтен. |

| Нормативный акт, регламентирующий оформление | Приложение №2 к Постановлению Правительства РФ №1137 от 26.12.2011 г. | П. 7 Правил заполнения счетов-фактур, п. 6 Правил заполнения корректировочных счетов-фактур. |

| Вид бланка | Особый формат для корректировочного счета-фактуры. | Обычный бланк счета-фактуры. |

| Номер и дата | Нет необходимости в отдельной нумерации – номер присваивается по стандартной очередности оформления порядковых номеров. | Проставляется номер и дата первичного документа. |

| Заполнение граф | Из первоначального бланка в корректировочный переносятся название (графа 1) и единицы измерения (графа 2) тех товаров, работ или услуг, по которым произошло изменение объемов или цен. Далее в соответствующие пункты вносят изменившиеся данные и разницу между новыми и первичными показателями. | Выставляется новый экземпляр: в строке 1 он содержит номер и дату первоначального, а в пункте 1а – порядковый номер и число произведённых исправлений. Остальные поля остаются неизменными. |

Таким образом, корректировочный и исправленный счета-фактуры – различные понятия с позиции изменения обязательств по НДС. Знание их отличий и грамотное применение документов позволит предприятию избежать конфликтов с проверяющими инстанциями, вовремя устранив все критичные несоответствия.

Источник: http://101million.com/buhuchet/otchetnost/deklaratsii/nds/schet-faktura/korrektirovochnyj/korr-i-ispravitelnyj.html

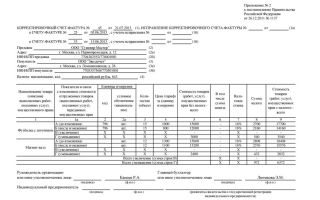

Порядок исправлений в корректировочной счет-фактуре

Вузом по счет-фактуре выданной (по реализации) за 1 квартал текущего года составлена корректировочная счет-фактура № на уменьшения в сентябре текущего года и отражена в книге покупок за 3 квартал.

В декабре внесены исправления в данную корректировочную счет-фактуру № 1 на уменьшение суммы реализации. В программе 1 — с исправления в корректировочную счет-фактуру № 1 отражается в дополнительном листе книги покупок за 1 квартал 2017г, т.

е в налоговом периоде отражения первичной счет-фактуры в книге продаж.

В каком периоде, (в связи с изменениями с 1 октября 2017г) исправленная корректировочная счет-фактура № 1 должна быть отражена в дополнительном листе книги покупок или продаж (в 1 квартале или в 3 квартале текущего года.) Как правильно проводить исправления в корректировочную счет-фактуру с 01.10.2017г.

Все зависит от причины корректировки.

Если причина – ошибка, которую допустили в корректировочном счете-фактуре, регистрируйте исправленный счет-фактуру в том периоде, когда выставили первоначальный корректировочный счет-фактуру. Для этого составьте дополнительный лист к книге продаж (п. 3, 11 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 № 1137).

Если причина – повторное изменение цены или объема услуг, составляйте второй новый корректировочный счет-фактуру. Первый корректировочный счет-фактуру не исправляйте.

Регистрируйте корректировочный счет-фактуру в книге покупок того периода, когда его выставили.

Также у учреждения есть право перенести вычет по корректировочному счету-фактуре на будущее – в пределах трех лет с даты выставления (п. 10 ст. 172 НК РФ).

Обоснование

Как составить корректировочный счет-фактуру, зарегистрировать его в книге продаж и книге покупок

В каких случаях составить

Когда меняется стоимость отгруженных товаров, выполненных работ, оказанных услуг или переданных имущественных прав, продавцы оформляют корректировочные или единые корректировочные счета-фактуры.

Вызвать изменение стоимости может увеличение или снижение цены, количества или объема поставляемых ценностей. Такой порядок следует из положений абзаца 3 пункта 3 статьи 168 Налогового кодекса РФ.

Вот несколько ситуаций, когда продавец обязан оформить корректировочный (единый корректировочный) счет-фактуру:

покупателям предоставлены скидки;

в процессе приемки покупатель выявил недостачу или несоответствие по качеству товаров, работ, услуг или имущественных прав и продавец признал эту претензию;

покупатель возвращает товары, не принятые к учету;

покупатель обнаружил некачественные товары, которые он успел принять на учет, но продавцу их не возвращает, а утилизирует собственными силами, о чем стороны отдельно договорились;

товар возвращает покупатель, который не платит НДС;

покупателю отгружены товары по предварительным ценам, а впоследствии они были пересмотрены с учетом цен, по которым эта продукция была реализована потребителям;

стоимость товаров или услуг изменена по решению суда.

Об этом сказано в письмах Минфина России от 5 декабря 2016 № 03-07-09/72157, от 31 января 2013 № 03-07-09/1894, от 13 июля 2012 № 03-07-09/66, от 3 июля 2012 № 03-07-09/64, от 30 ноября 2011 № 03-07-09/44, ФНС России от 12 марта 2012 № ЕД-4-3/4143.

Когда составлять не нужно

Часто корректировочные счета-фактуры выставляют по ошибке. Вот случаи, когда делать этого не нужно:

в первоначальном счете-фактуре допущены технические или арифметические ошибки. В том числе в ценах и тарифах, налоговой ставке или стоимости отгруженных товаров, выполненных работ, оказанных услуг и переданных имущественных прав.

В подобных ситуациях корректировочные документы не требуются, достаточно исправить первоначальный счет-фактуру. Так надо поступать и тем, кто не обязан выставлять счета-фактуры, но выставляет их по своей инициативе или по просьбе покупателей.

Например, организациям на спецрежимах;

цену поставки согласно договору определяют позже даты выставления первоначального счета-фактуры. Если порядок определения цены остался неизменным, исправления нужно внести в первоначальный документ;

цену на товар или его количество меняют до того, как продавец выставил первоначальный счет-фактуру (в течение пяти дней после отгрузки). В этом случае изменения учитываются при составлении первоначального документа;

покупатель – плательщик НДС возвращает товары, которые успел принять на учет. В этом случае происходит обратная реализация. А значит, покупатель оформляет самый обычный счет-фактуру.

первоначальный счет-фактура ошибочно выставлен покупателю. В этом случае поступайте так же, как при повторном выставлении счета-фактуры на одну и ту же операцию. То есть ошибочную запись в книге продаж аннулируйте, а покупателю сообщите, что документ был выставлен по ошибке.

Такие разъяснения содержатся в письмах Минфина России от 20 апреля 2017 № 03-07-09/23680, от 18 июня 2014 № 03-07-РЗ/29089, от 16 мая 2012 № 03-07-09/56, от 5 декабря 2011 № 03-07-09/46, от 1 декабря 2011 № 03-07-09/45, от 30 ноября 2011 № 03-07-09/44 и ФНС России от 12 марта 2012 № ЕД-4-3/4143.

Как внести исправления

Если в корректировочном счете-фактуре допущена ошибка, то документ нужно исправить. Порядок внесения исправлений в корректировочные счета-фактуры приведен в пункте 6 приложения 2 к постановлению Правительства РФ от 26 декабря 2011 № 1137. Подробнее об этом см. Как исправить счет-фактуру.

При составлении корректировочных счетов-фактур исправлять показатели в первоначальном счете-фактуре, к которому составлен корректировочный счет-фактура, не нужно (п. 7 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 № 1137).

Изменения после корректировки

Если цену, количество или объем товаров, работ, услуг или имущественных прав изменяют повторно, продавец должен выставить новый корректировочный счет-фактуру. А не вносить исправления в прежний.

Заполняя в такой ситуации новый корректировочный счет-фактуру, учитывайте следующие особенности. В строку «До изменения» перенесите данные из предыдущего корректировочного счета-фактуры. Такой порядок установлен в пунктах 2 и 4 приложения 2 к постановлению Правительства РФ от 26 декабря 2011 № 1137.

Так же поступите, заполняя строку 1б. В ней надо указать номер и дату ранее выставленного корректировочного счета-фактуры. Хотя даже если в этой строке привести реквизиты первоначального (не корректировочного) счета-фактуры, то это не может послужить основанием для отказа покупателю в вычете НДС.

Ведь такая ошибка не мешает идентифицировать продавца, покупателя, наименование товаров, работ, услуг или имущественных прав, их стоимость, ставку и сумму налога. Указание на это есть в абзаце 2 пункта 2 статьи 169 Налогового кодекса РФ.

Аналогичные разъяснения содержатся в письмах Минфина России от 16 августа 2017 № 03-07-09/52398, от 26 мая 2015 № 03-07-09/30177 и ФНС России от 10 декабря 2012 № ЕД-4-3/20872.

Как регистрировать корректировочные счета-фактуры

Выставленные продавцами и полученные покупателем корректировочные счета-фактуры надо зарегистрировать. Где делать записи сторонам сделки – в книге покупок или продаж, зависит от того, какие изменения оформлены.

Такой порядок следует из пункта 2 раздела II приложения 4, пункта 2 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 № 1137.

Продавец: уменьшение стоимости

При уменьшении цены или количества отгруженных товаров, объема выполненных работ, оказанных услуг или переданных имущественных прав НДС, ранее переплаченный в бюджет, продавец может принять к вычету.

Воспользоваться этим правом продавец может, только когда выполнены два условия.

Первое: изменение стоимости согласовано с покупателем либо его уведомили об этом. Данный факт должен быть подтвержден первичными документами, например, договором или отдельным соглашением. И второе условие для вычета: есть правильно оформленный корректировочный счет-фактура.

Важная деталь: право на вычет НДС с разницы, возникшей из-за уменьшения цены сделки, сохраняется за продавцом в течение трех лет с момента составления корректировочного счета-фактуры.

Такой порядок следует из положений абзаца 3 пункта 3 статьи 168, абзаца 3 пункта 1 и пункта 2 статьи 169, абзаца 1 пункта 13 статьи 171, пункта 10 статьи 172 Налогового кодекса РФ.

Как продавцу регистрировать отрицательный корректировочный счет-фактуру

Составив отрицательный корректировочный счет-фактуру, продавец регистрирует его в своей книге покупок. На основании данных этой книги определяют сумму к вычету при расчете НДС. Таким образом, у продавца будет скомпенсирована переплата НДС в бюджет. Это следует из положений пунктов 1 и 12 раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 № 1137.1

При повторном уменьшении стоимости продавец выставляет новый корректировочный счет-фактуру. В нем должна быть отражена разница между показателями первого и второго корректировочного счета-фактуры.

Повторный отрицательный корректировочный счет-фактуру регистрируют в том же порядке, что и первоначальный. При этом запись о первоначальном корректировочном счете-фактуре в книге покупок не аннулируют.

Такие разъяснения содержатся в письме ФНС России от 27 марта 2013 № ЕД-4-3/5306.

Пример отражения у госучреждения-продавца уменьшения цены товара в бухучете и декларации по НДС

В рамках предпринимательской деятельности автономное учреждение «Альфа» (продавец) заключило договор купли-продажи товаров с ООО «Торговая фирма «Гермес»» (покупатель).

Согласно этому договору «Альфа» поставила «Гермесу» негазированную воду – 10 000 бутылок. Отпускная цена одной бутылки (без НДС) составила 15 руб. Общая стоимость партии (без НДС) – 150 000 руб.

(10 000 бут. × 15 руб.).

Отгрузка в сентябре.

Сумма НДС, которую «Альфа» предъявила «Гермесу»:

27 000 руб. (10 000 бут. × 15 руб. × 18%).

Общая стоимость партии негазированной воды (с учетом НДС):

177 000 руб. (150 000 руб. + 27 000 руб.).

В октябре руководство «Альфы» по согласованию с «Гермесом» решило уменьшить стоимость поставленной негазированной воды.

Уменьшенная цена одной бутылки составила 15,34 руб. (в т. ч. НДС – 2,34 руб.), а общая стоимость партии негазированной воды – 153 400 руб. (в т. ч. НДС – 23 400 руб.).

В октябре «Альфа» выставила «Гермесу» корректировочный счет-фактуру.

В учете «Альфы» сделаны следующие проводки.

| № | Содержание операции | Дебет счета | Кредит счета | Сумма, руб. |

| В сентябре: | ||||

| 1. | Отражена выручка от продажи негазированной воды | 2.205.30.000 |

Источник: https://www.budgetnik.ru/qa/2352911-poryadok-ispravleniy-v-korrektirovochnoy-schet-fakture

Уменьшение количества отгруженных товаров: обычный или корректировочный счет-фактура?

Новые правила, установленные в гл. 21 НК РФ и применяемые с 1 октября 2011 года, позволяют в случае уменьшения количества отгруженных товаров изменить обязательства сторон перед бюджетом по НДС при помощи корректировочного счета-фактуры.

В статье мы рассмотрим случаи, когда использовать такой порядок внесения изменений можно, а когда этого делать не рекомендуется.

Играем по новым правилам

В качестве оснований для оформления корректировочного счета-фактуры в гл.

21 НК РФ поименованы уточнение количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, а также изменение их стоимости, в том числе в случае изменения цены (тарифа). Данное правило закреплено в п.

3 ст. 168 НК РФ. Выставить корректировочный счет-фактуру продавец обязан не позднее пяти календарных дней, считая со дня составления документов, указанных в п. 10 ст. 172 НК РФ.

В качестве таких документов в данном пункте названы договор, соглашение или иной первичный документ, подтверждающие согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Конечно, и договор, и соглашение не являются первичными документами, и выбранную законодателями формулировку нельзя признать удачной. В то же время в п. 10 ст. 172 НК РФ не приведен конкретный перечень документов.

Значит, подтвердить изменение количества отгруженных товаров или их цены (и, как следствие, изменение стоимости поставленных товаров) может любой документ, из которого явно прослеживаются намерение продавца изменить цену (или количество) товаров и согласие покупателя на подобные изменения.

Иными словами, в названном пункте говорится о некоем обобщающем документе, в котором стороны договариваются об изменении стоимости ранее реализованного товара, выполненной работы или оказанной услуги.

Подтвердить изменение стоимости поставленных товаров может любой документ, из которого следуют намерение продавца изменить цену товаров и согласие покупателя на подобные изменения.

Таким образом, корректировочный счет-фактура оформляется только в тех случаях, когда изменение стоимости или количества товаров (работ, услуг, имущественных прав) происходит по согласию сторон сделки (в том числе заранее оговоренному, например, договором поставки), которое фиксируется соответствующим документом.

Между тем механизм применения корректировочного счета-фактуры в ситуациях, когда контрагент в процессе реализации достигнутых договоренностей уточняет в сторону уменьшения количество отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, не столь очевиден, нежели случаи уменьшения цены[1].

(Впрочем, налоговые последствия применения корректировочного счета-фактуры в ситуации, когда стоимость ранее отгруженного товара (выполненной работы, оказанной услуги) изменяется в большую сторону (например, если цена товара зависит от сроков оплаты и покупатель, не выполняющий условия предоставленной рассрочки платежей за отгруженный товар, по прошествии времени уплачивает большую сумму), также не столь однозначны[2].)

Казалось бы, на момент выставления первичного счета-фактуры количество отгруженного товара должно быть заведомо известно, так как по общепринятым правилам в соответствии с п. 3 ст. 168 НК РФ этот счет-фактура оформляется не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работы, оказания услуги).

Но это теория. На практике возникают различные нюансы в виде недопоставки товара или поставки товара другого ассортимента. Здесь также следует упомянуть о поставке некачественного (или бракованного) товара. Подобные недоразумения, возникающие в отношениях сторон, регулируются преимущественно гражданским законодательством. Так, в ст.

466 ГК РФпрописаны последствия для сторон сделки нарушения условий о количестве товара. Согласно п. 1 данной нормы покупатель, получивший меньшее количество товара, вправе отказаться от его принятия и оплаты, а если он оплачен, потребовать возврата уплаченной денежной суммы. Аналогичные правила предусмотрены ст.

468 ГК РФ, определяющей последствия при нарушении условий об ассортименте товаров.

Последствия в части поставки товаров ненадлежащего качества прописаны в ст. 475, 518 ГК РФ. Согласно п. 2 ст.

475 ГК РФ в случае существенного нарушения требований к качеству товара покупатель вправе по своему выбору отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы либо потребовать замены товара ненадлежащего качества товаром, соответствующим договору.

Разумеется, при возникновении подобных ситуаций стороны могут прийти к соглашению о принятии товара в фактически поставленном количестве (ассортименте). Использование в такой ситуации корректировочного счета-фактуры, на наш взгляд, допустимо. Это следует из формулировки п. 10 ст. 172 НК РФ.

Основаниями для оформления корректировочного счета-фактуры будут являться акт об установленном расхождении по количеству и качеству (по формам № ТОРГ-2, ТОРГ-3[3] или по форме, разработанной организацией и утвержденной в составе учетной политики), а также соглашение сторон договора о приемке покупателем фактического количества отгруженных товаров.

Данный вывод подтверждает Письмо Минфина России от 10.02.2012 № 03‑07‑09/05. В нем финансисты указывают на возможность применения продавцом корректировочного счета-фактуры (конечно, при соответствующемп. 10 ст.

172 НК РФ документальном оформлении), если изменяется стоимость отгруженных товаров в связи с уточнением их количества в сторону уменьшения (правда, если расхождение выявлено до принятия покупателем этих товаров на учет).

Однако, возвращаясь к теме статьи, следует отметить, что, когда происходит корректировка суммы НДС (уплачиваемого и возмещаемого сторонами сделки), подобные соглашения заключаются далеко не всегда.

Потому вопрос, когда нужно оформить корректировочный счет-фактуру, а когда этого делать не следует (соответственно, надо скорректировать сумму налоговых обязательств иным способом), отнюдь не праздный.

Корректировочный счет-фактура не составляется…

Источник: http://bukhuchet.ru/2012/05/06/umenshenie-kolichestva-otgruzhennh-tovarov-obchnj-ili-korrektirovochnj-schet-faktura/

Образец заполнения исправительного или корректировочного счета-фактуры на уменьшение, увеличение у продавца и покупателя, когда выставляется

Отношения между продавцом и покупателем обязательно требуют какого-то оформления. Нельзя просто купить или продать товар, не подтвердив это специальными документами. Вспомните, даже когда вы покупаете продукты в магазине, вам всегда выдают чек.

Если же речь идёт о взаимоотношениях крупных организаций, осуществляющих поставки товаров или услуг, очевидно, что и оформление их должно быть серьёзным. Однако все мы люди, а значит, не исключены ошибки. Следовательно, важно уметь их исправлять.

Корректировочный счёт-фактура: что это и в каких случаях его составляют

Продавец и покупатель взаимодействуют друг с другом по простой схеме: один передаёт имеющийся у него товар (или оказывает услугу), а другой принимает его и оплачивает. Представьте, что вы пришли в магазин и купили один килограмм картошки.

За покупку вы заплатили деньги, взамен получили чек — на этом ваши правоотношения с магазином закончились. Теперь подумайте, как эта картошка попала в магазин. Очевидно, супермаркет закупил какую-то большую партию картофеля у какого-то её производителя.

Их правоотношения оформлялись не просто чеком, а специальным документом, который называется счёт-фактура.

Проще говоря, счёт-фактура — это документ особой формы, который подтверждает продажу и покупку товаров, работ, услуг и имущественных прав в определённом объёме и по установленной цене.

Это подтверждение нужно не столько сторонам сделки, сколько налоговым органам, которые всегда тщательно следят за тем, чтобы налоги (в данном случае речь идёт о налоге на добавленную стоимость, или НДС) в казну исчислялись правильно и платились вовремя.

Теперь представьте, что магазин заказал у производителя одну тонну картошки, а производитель в назначенный день привёз только 980 килограмм товара.

Учитывая, что счет-фактура был составлен в момент оформления заказа, то есть на одну тонну картофеля, а фактически было отгружено меньшее количество товара, сторонам требуется как-то правильно это оформить.

Для таких случаев законодатель придумал корректировочный счет-фактуру (далее по тексту — КСФ).

У КСФ есть несколько важных особенностей:

- он не может существовать отдельно от первичного счета-фактуры (что ясно уже из названия: «корректировочный» — значит, должен что-то корректировать);

- он всегда составляется при согласии на это всех сторон правоотношений (что тоже логично: если покупатель не согласен на изменение цены или объёма поставленного товара, он просто не станет его принимать, тогда и корректировать будет нечего — сделка просто не состоится);

- он составляется и подписывается только продавцом (один экземпляр КСФ, составленного на бумажном носителе, выставляется покупателю, второй экземпляр остаётся у продавца).

- он влияет на налоговую базу (к примеру, если продавец «не довёз» часть товара, то он имеет право вернуть уже уплаченный НДС на этот товар в размере недопоставки);

- он оформляется как при увеличении стоимости товара (работы, услуги), так и при её уменьшении (в п. 5.2 ст. 169 НК РФ использован общий термин «изменение»).

Ещё раз. Когда продавец и покупатель используют ОСН, они оформляют счета-фактуры. Счета-фактуры выставляются на «теоретический» объем товара по заранее согласованному тарифу (покупателю нужно сто килограмм моркови по 8 рублей за килограмм — в счет-фактуру заносятся именно эти цифры).

Фактическая отгрузка товара может не соответствовать заявленной (вместо ста килограмм пришло 90 или 110).

Кроме того, продавец по ходу сделки может увеличить цену (пока стороны договаривались обо всех условиях, наступила зима, и морковка стала дефицитным товаром) или уменьшить (у продавца так много морковки, что он готов продавать её хоть по 4 рубля за килограмм).

Тогда первоначальный счет-фактуру требуется откорректировать. Делается это посредством заполнения КСФ. Имея правильно оформленный КСФ, можно вернуть НДС (или доплатить его — зависит от фактической ситуации).

Фактическая поставка товара не всегда отвечает первоначальным договорённостям: вместо моркови вполне может прийти овощное ассорти

Важно отличать КСФ от исправленного счета-фактуры (далее по тексту — ИСФ).

Таблица: когда используется КСФ, а когда ИСФ

Видео: общие положения о корректировочных и исправленных счетах-фактурах

Правила заполнения корректировочного счета-фактуры

КСФ важен именно тогда, когда сторонам необходимо правильно оформить свои взаимоотношения с налоговыми органами. Чтобы представителям налоговой было удобнее проверять представленные документы, участникам сделки следует использовать специальную форму КСФ, которая утверждена Постановлением Правительства РФ от 26.12.2011 №1137 (далее по тексту — Постановление).

Источник: http://sb-advice.com/money/4301-korrektirovochnyiy-schet-faktura.html

АСС-СИСТЕМС

Друзья, в Третьяковке на Крымском Валу последние дни интереснейших выставок.

14 января последний день работы выставки «Некто 1917». Нет, это не революционные лозунги и плакаты, а три года серьезной подготовительной работы, чтобы представить знаковые произведения в контексте событий 17-20-х годов. Это Б. Григорьев, Б. Кустодиев, М. Нестеров, К. Петров-Водкин, З. Серебрякова, В. Кандинский, И. Клюн, К.

Малевич, А. Родченко, О. Розанова, М. Шагал, Н. Альтман, И. Рыбак. У меня был сложившийся стереотип, что искусство того периода — заказная плакатная живопись, продиктованная закреплением у власти большевиков. Как оказалось, это был, наоборот, период расцвета искусства, появления новых веяний, течений, форм.

Цитирую текст кураторов: «Искусство не испытывало давления как со стороны государства, так и рынка, находившихся в состоянии нестабильности и распада. Старый «заказ» уже исчерпал себя, а новый еще не был сформулирован.

В сложившихся условиях искусство осознало себя не формой «отражения действительности», не продуктом идеологии, а творческой силой, лабораторией идей и социальных проектов, большинство которых остались памятниками несбывшихся надежд и мечтаний». Так что работы того периода — выплеск настроений в среде художников и реакции на события.

И если посмотреть на Квадрат Малевича, зная идеологию художника и контекст времени, тогда вопрос художественной ценности уходит далеко с первого плана.

18 января заканчивает работу 7-я Московская международная биеннале современного искусства (Крымский Вал). В основной проект выставку «Заоблачные леса» куратор Юко Хасегава, арт-директор Музея современного искусства Токио пригласила 52 художника из 25 стран!

До 18 февраля проходит выставка «Эль Лисицкий» — первая масштабная ретроспектива художника в России, на Крымском Валу представлено около 200 работ.

Мы решили Старый Новый год 2018 сделать музейным днем, присоединяйтесь!

Просмотров (596)

Эта галерея содержит 66 фотографий.

Просмотров (1788)

Рубрика: Бухгалтерия и Налоги |

В Москве наступила холодная осень. Некоторые российские ученые дают нам с Вами совет хранить в памяти тепло летних солнечных дней, чтобы поддерживать себя в тонусе до наступления весны…

Читать далее Просмотров (1215)

Рубрика: Бухгалтерия и Налоги |

Вчера, 27 сентября 2017 года, наша дружная команда решила вечером вместе отдохнуть и совершила речную прогулку на теплоходе по Москва-реке.

Читать далее Просмотров (657)

Рубрика: Бухгалтерия и Налоги |

26 августа 2017 года двор Дома-музея Булгакова. День исполнения ЖЕЛАНИЙ!!!

В течение года в доме-музее собираются письма-счастья в специальный почтовый ящик. Вы пишите свои желания и опускаете в волшебную почту.

А 26 августа каждый год записочки достают и …

Источник: http://acc-expert.ru/%D0%BF%D0%BE%D1%80%D1%8F%D0%B4%D0%BE%D0%BA-%D1%81%D0%BE%D1%81%D1%82%D0%B0%D0%B2%D0%BB%D0%B5%D0%BD%D0%B8%D1%8F-%D0%BA%D0%BE%D1%80%D1%80%D0%B5%D0%BA%D1%82%D0%B8%D1%80%D0%BE%D0%B2%D0%BE%D1%87%D0%BD%D1%8B/

Повторный корректировочный счет-фактура – все напасти сразу

Одним из основных вопросов, возникающих у налогоплательщиков в связи с применением корректировочных счетов-фактур, является возможность выставления и правильность оформления повторного корректировочного счета-фактуры. Но этот вопрос не описан в Налоговом кодексе, поэтому с соответствующими разъяснениями выступил ФНС России в своем Письме от 10.12.2012 г. № ЕД-4-3/20872@.

Во-первых, ФНС России напоминает о том, что в п. 5.2 ст. 169 НК РФ содержится перечень реквизитов, которые налогоплательщик должен указать в корректировочном счете-фактуре.

К ним относятся, в частности, порядковый номер первичного счета-фактуры и дата его составления, а также суммовая разница между показателями первичного счета-фактуры и данными, исчисленными уже после изменения стоимости товаров, работ или услуг, а также переданных имущественных прав.

В Приложении № 2 к Постановлению Правительства РФ от 26.12.2011 г. № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» приведены правила заполнения корректировочного счета-фактуры.

Согласно пунктам 1 и 2 этого Приложения, в строке 1б корректировочного счета-фактуры должны быть указаны номер и дата того счета-фактуры, к которому составляется корректировочный.

В случае, если в корректировочном счете-фактуре заполняются графы по строке А (т.е.

данные до изменения), то в них указываются соответствующие показатели граф того счета-фактуры, к которому составляется корректировочный.

Т.к.

корректировочный счет-фактура составляется, согласно законодательству, на разницу между первоначальными данными и показателями после изменения стоимости товаров или работ, услуг, то в случае повторного изменения стоимости продавцом выставляется повторный корректировочный счет-фактура. При этом все данные из первого корректировочного счета-фактуры переносятся в повторный: т.е. по строке А повторного корректировочного счета-фактуры отражаются данные строки Б предыдущего корректировочного счета-фактуры.

Исходя из этого, по мнению ФНС России, в повторном корректировочном счете-фактуре в строке 1б надо указывать номер и дату предыдущего корректировочного счета-фактуры.

В том случае, если повторный корректировочный счет-фактура в строке 1б содержит сведения из первичного счета-фактуры (до корректировки), то, согласно абз. 2 п. 2 ст.

169 НК РФ, для налоговых органов это не может быть основанием для отказа в принятии суммы НДС к вычету, ведь данная ошибка не препятствует им идентифицировать продавца, покупателя или стоимость товаров, работ или услуг, а так же ставку и сумму НДС и т.д.

Это далеко не все вопросы, возникающие у налогоплательщиков при использовании корректировочных счетов-фактур. Поэтому, чтобы избежать ошибок при их применении, можно попробовать переделывать основной счет-фактуру и сопутствующие ему документы.

Стоимость услуг

Источник: http://akbuh.ru/nalogovaya-i-fondyi/nalogooblozhenie/povtornyiy-korrektirovochnyiy-schet-faktura-vse-napasti-srazu/

Единый сводный корректировочный счет-фактура: особенности

Источник фото: Fotolia.com

С 1 июля этого года появился новый вид счета-фактуры — единый (сводный) корректировочный счет-фактура. Его можно применять при изменении стоимости товаров, которые были отражены сразу в нескольких выставленных прежде счетах-фактурах.

Зачастую нужно скорректировать ранее выставленные счета-фактуры при предоставлении скидки на уже отгруженный товар или при его возврате. Для таких случаев с 1 октября 2011 года в Налоговый кодекс введено понятие «корректировочный счет-фактура».

Он выставляется, когда изменяется стоимость отгруженных товаров, выполненных работ, оказанных услуг, переданных имущественных прав. Изменение стоимости возможно в случаях: – изменения цены (тарифа); – уточнения количества (объема) отгруженных товаров.

Перед составлением корректировочного счета-фактуры продавец должен уведомить покупателя об изменении стоимости или количества отгруженных товаров и получить от него документ, подтверждающий согласие покупателя и факт его уведомления об изменении условий сделки.

Это может быть соответствующий договор, соглашение или любой первичный документ. Если такого документа не будет, то ни продавец, ни покупатель не будут иметь права на вычет НДС на основании корректировочного счета-фактуры (п. 13 ст. 171, п. 10 ст. 172 НК РФ).

Продавец должен выставить корректировочный счет-фактуру не позднее пяти календарных дней со дня составления документа, подтверждающего согласие (уведомление) покупателя об изменении стоимости отгруженных товаров.

Если документ, подтверждающий согласие покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), получен по почте, то корректировочный счет-фактуру продавец должен выставить также в течение пяти календарных дней, но со дня получения такого документа. Подтверждением даты получения может являться конверт с проставленным на нем штемпелем почтового отделения, через которое он доставлен (письмо Минфина России от 29 декабря 2012 г. № 03-07-09/ 16 8).

С 1 июля 2013 года продавец имеет право оформить единый корректировочный счет-фактуру к ранее выставленным двум и более счетам-фактурам (п. 5.2 ст. 169 НК РФ в редакции Федерального закона от 5 апреля 2013 г. № 39-ФЗ).

Поскольку в корректировочном счете-фактуре указывается наименование, адрес и ИНН покупателя, а не покупателей, единый корректировочный документ оформляется только в отношении счетов-фактур, выставленных в адрес одного и того же покупателя (подп. 3 п. 5.2 ст. 169 НК РФ).

В едином корректировочном счете-фактуре необходимо указать, в частности:

- порядковые номера и даты составления всех счетов-фактур, к которым составляется единый корректировочный счет-фактура (подп. 2 п. 5.2 ст. 169 НК РФ);

- количество товаров (работ, услуг) по всем счетам-фактурам до и после уточнения количества (подп. 5 п. 5.2 ст. 169 НК РФ);

- стоимость всего количества товаров (работ, услуг) по всем счетам-фактурам без НДС и с НДС до и после внесенных изменений (подп. 8, 12 п. 5.2 ст. 169 НК РФ);

- разницу между показателями счетов-фактур до и после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг) (подп. 13 п. 5.2 ст. 169 НК РФ).

Обратите внимание: исправлять ошибки, выявленные в ранее составленных счетах-фактурах, с помощью корректировочных счетов-фактур нельзя. В этом случае в ранее выставленный счет-фактуру вносят исправления.

Регистрация корректировочных счетов-фактур продавцом

Корректировочные счета-фактуры, выставленные продавцами при уменьшении стоимости отгруженных товаров, регистрируются ими в книге покупок (п. 13 ст. 171 НК РФ). Графы книги покупок 2б, 2в, 7, 8а, 8б, 9а и 9б заполняются на основании данных корректировочного счета-фактуры.

На основании корректировочного счета-фактуры продавец принимает к вычету разницу между суммой НДС в первоначальном счете-фактуре и новой (более низкой) суммой налога. Заявить вычет продавец может в течение трех лет со дня составления корректировочного счета-фактуры (п. 10 ст. 172 НК РФ). Представлять уточненную декларацию по НДС за тот период, когда состоялась отгрузка, ему не нужно.

Изменения

С 1 июля 2013 года увеличение стоимости отгруженных товаров учитывают при исчислении налога за тот квартал, в котором были составлены документы, служащие основанием для выставления корректировочных счетов-фактур.

С 1 июля 2013 года выплата покупателю премии за выполнение определенных условий договора поставки (в том числе за приобретение определенного объема товаров, работ или услуг) не уменьшает стоимость отгруженных товаров (выполненных работ, оказанных услуг). Сумму НДС, ранее принятую к вычету, покупатель также не уменьшает.

Исключение составляют случаи, когда уменьшение стоимости отгруженных товаров (выполненных работ, оказанных услуг) на сумму выплачиваемой премии (поощрительной выплаты) предусмотрено договором поставки (п. 2.1 ст. 154 НК РФ в редакции Федерального закона от 5 апреля 2013 г. № 39-ФЗ).

Таким образом, если в договоре поставки не будет установлено, что в случае предоставления премии стоимость отгруженных товаров (выполненных работ, оказанных услуг) изменяется, то:

- продавец не вправе будет уменьшить налоговую базу по НДС на указанную премию;

- покупателю не нужно будет корректировать налоговые вычеты.

Если уменьшение стоимости отгруженных товаров (выполненных работ, оказанных услуг) на сумму выплаченной премии будет предусмотрено договором поставки, то:

- продавцу можно будет уменьшить свои налоговые обязательства по НДС;

- покупателю нужно будет уменьшить налоговые вычеты.

При увеличении стоимости отгруженных товаров продавец также должен выставить покупателю корректировочный счет-фактуру.

Если корректировочный счет-фактура оформлен в том же квартале, в котором произошла отгрузка, продавец регистрирует его в книге продаж того же квартала. При этом графы книги продаж 1б, 1в, 4, 5а, 5б, 6а и 6б заполняются на основании данных корректировочного счета-фактуры.

Если отгрузка и корректировка отгрузки произведены в разных кварталах, то корректировочный счет-фактуру продавец зарегистрирует в дополнительном листе книги продаж того периода, в котором произошла отгрузка. За этот же период в налоговую инспекцию придется подать уточненную декларацию по НДС и заплатить пени.

С 1 июля 2013 года вопрос о начислении пеней станет неактуальным. С этой даты вступают в силу поправки, внесенные в пункт 10 статьи 154 Налогового кодекса Федеральным законом от 5 апреля 2013 г. № 39-ФЗ.

Согласно этим поправкам, увеличение стоимости отгруженных товаров (выполненных работ, оказанных услуг), пе-реданных имущественных прав учитывают при исчислении налога за тот квартал, в котором были составлены документы, служащие основанием для выставления корректировочных счетов-фактур (договор, соглашение, иной первичный документ, подтверждающий согласие покупателя и факт его уведомления об изменении условий сделки).

Ожидается внесение соответствующих изменений в правила ведения книги продаж, утвержденные постановлением Правительства РФ от 26 декабря 2011 г. № 1137.

Регистрация корректировочных счетов-фактур покупателем

При уменьшении стоимости приобретенных товаров покупатель должен зарегистрировать корректировочный счет-фактуру или первичный документ (например, накладную с учетом скидки) в книге продаж.

Сделать это нужно в том квартале, когда от продавца будет получена «первичка» с новой стоимостью товаров или корректировочный счет-фактура (в зависимости от того, что произойдет раньше). При этом графы книги продаж 1б, 1в, 4, 5а, 5б, 6а и 6б заполняются на основании данных корректировочного счета-фактуры.

Внимание

В случае обнаружения в корректировочных счетах-фактурах ошибок, не препятствующих налоговым органам идентифицировать продавца, покупателя, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, новые экземпляры корректировочных счетов-фактур составлять не нужно.

Таким образом, покупатель восстанавливает часть НДС, ранее принятого к вычету. Представлять уточненную декларацию за период, когда товары были приняты на учет, и уплачивать пени ему не нужно.

Корректировочные счета-фактуры, полученные покупателями при увеличении стоимости отгруженных товаров, регистрируются ими в книге покупок (п. 13 ст. 171 НК РФ). Графы книги покупок 2б, 2в, 7, 8а, 8б, 9а и 9б заполняются на основании данных корректировочного счета-фактуры.

На основании корректировочного счета-фактуры покупатель принимает к вычету разницу между новой (более высокой) суммой НДС и суммой налога в первоначальном счете-фактуре.

Заявить вычет покупатель может в течение трех лет с момента составления корректировочного счета-фактуры продавцом (п. 10 ст. 172 НК РФ). Представлять уточненную декларацию по НДС за период, когда товары были приняты на учет, не нужно.

В следующий раз мы расскажем о том, как заполнять форму корректировочного счета-фактуры.

Источник: Практическая бухгалтерия

Источник: http://bishelp.ru/business/buhuchet-nalogi/edinyy-svodnyy-korrektirovochnyy-schet-faktura-osobennosti

Корректировочный и исправленный счет-фактура: описание, формы и образцы

Федеральный закон от 19 июля 2011 г. № 245-ФЗ, который вносит изменения в первую и вторую часть Налогового кодекса РФ, закрепил право компаний выставлять корректировочные счета-фактуры. Постановлением Правительства от 26.12.2011 №1137, помимо прочего, была утверждена рекомендуемая форма этого документа.

При уточнении счета-фактуры, прежде всего следует различать случаи, когда составляется корректировочный счет-фактура (КСФ), а когда в уже существующий счет-фактуру вносятся исправления.

Важно понимать, что КСФ имеет отдельную форму, а исправленный счет-фактура (ИСФ) – это, по сути, тот же самый счет-фактура, в который внесли исправление и зафиксировали это исправление в новом документе порядковым номером.

Корректировочный счет-фактура

Корректировочный счет-фактура выставляется при изменении стоимости реализованных товаров, произведенных работ, оказанных услуг (другими словами, при изменении налоговой базы). Уменьшение или увеличение стоимости (графа 5 счета-фактуры) может быть вызвано, в том числе, изменением цены (графа 4), уточнением количества или объема товаров, работ или услуг (графа 3).

Еще одним важным условием составления КСФ, согласно п. 10 ст. 172 НК РФ, является некое согласие сторон, что стоимость будет изменена.

Это согласие может быть оформлено в виде дополнительного соглашения (как двусторонний документ), в виде уведомления (односторонним документом) и первичным документом (например, Актом об установленном расхождении).

В каждом конкретном случае можно поступать так, как удобнее продавцу и покупателю.

Права и обязанности перед бюджетом, зафиксированные в корректировочном счете-фактуре относятся к периоду, в котором он был выставлен. Так, на основании КСФ, составленного в сторону уменьшения суммы отгруженных товаров (работ или услуг) у продавца возникает право получить вычет НДС.

То есть теперь, если продавец часть товара не довез, он формирует отрицательный счет-фактуру, сумма товара и соответственно налога уменьшается, а значит он имеет право на вычет разницы между исходным НДС и НДС по корректировочному счету-фактуре (п.1 и п.2 ст. 169 НК РФ).

А вот покупатель в этом случае должен восстановить разницу между суммой НДС представленного к вычету исходного счета-фактуры и суммой НДС корректировочного счета-фактуры. Такая обязанность у него возникает в том налоговом периоде, когда он получил на руки КСФ или исправленные первичные документы (п. 3, ст. 170 НК РФ).

В случае, если сумма товаров (работ или услуг) увеличилась, увеличился и НДС, а значит покупатель имеет право на основании КСФ получить «добавки» вычета (п. 13, ст. 171 НК РФ).

Исправленный счет-фактура

Исправление в счете-фактуре производится в том случае, если в документе обнаружена именно ошибка (например, опечатка, неверная налоговая ставка, ошибка в реквизитах), а также при начислении бонусов без изменения цены реализованного товара и при возврате товара. В процессе исправления возникает новый экземпляр счета-фактуры — исправленный счет-фактура (ИСФ). Вне зависимости от даты внесения исправлений — права и обязанности перед бюджетом относятся к периоду, когда был выставлен первоначальный счет-фактура.

Исправление ошибок

Отметим, что не на всякую ошибку в счете-фактуре необходимо составлять новый исправленный экземпляр.

Согласно Постановлению №1137, если ошибка не приводит к отказу в возмещении НДС (например, не препятствует налоговым органам идентифицировать покупателя или продавца, определить наименование товара (работ, услуг), стоимость, налоговую ставку или сумму налога), то бухгалтеру не нужно составлять исправленный счет-фактуру.

В случае если бухгалтер найдет ошибку в корректировочном счет-фактуре, то уместным будет проверить и исходный счет-фактуру на предмет наличия аналогичной ошибки: если ошибка есть в обоих документах, то исправлять её придется путем составления двух исправленных счетов-фактур — отдельно к первоначальному и корректировочному счетам-фактурам.

Отдельно следует сказать об исправлениях счетов-фактур, выставленных до вступления в силу Постановления №1137: согласно данному постановлению исправления счетов-фактур, составленных по старой форме в бумажном или электронном виде, вносятся старым способом, путем зачеркивания неверного показателя.

Нумерация счетов-фактур

Нумерация КСФ и счетов-фактур в рамках одного периода сквозная, а нумерация исправлений в рамках одного счета-фактуры всегда начинается с 1, причем число исправлений не ограничено.

Например, мы составили «отгрузочный» счет-фактуру под №20, затем обнаружили в нем какую-либо ошибку и составили новую версию счета-фактуры №20, исправление №1. Затем заметили еще одну пропущенную ошибку. Составим еще одну версию счета-фактуры №20, исправление №2.

Допустим, что после этого мы составляем следующий по номеру счет-фактуру №21 по другой сделке. После этого оказывается, что по предыдущей отгрузке необходимо выставить корректировочный счет-фактуру. Тогда мы должны будем составить корректировочный счет-фактуру №22 на счет-фактуру №20 с учетом исправления №2.

Если после этого снова потребуется составить корректировочный счет-фактуру на счет-фактуру №22, то мы должны будем выставить его под номером 23. Исправления на корректировочные счет-фактуры составляются точно так же, как и на первоначальные счет-фактуры.

Важно отметить, что Постановлением №1137 было впервые разрешено вести дробную нумерацию для счетов-фактур: такой нумерацией могут пользоваться организации, имеющие в своем составе обособленные подразделения, участники товарищества или доверительные управляющие.

Источник: https://www.diadoc.ru/docs/e-invoice/correct