Открытие обособленного подразделения в 2018 году пошаговая инструкция

Для этого в течение месяца нужно передать документы о создании организации, об открытии подразделения и реквизиты существующих банковских счетов в вышеуказанные государственные органы. В некоторых ситуациях могут потребоваться дополнительные бумаги, перечень которых можно узнать у сотрудников учреждения.

Создавая ОП, стоит помнить, что его деятельность должна быть официально зарегистрирована в налоговой службе, Пенсионном фонде и ФСС. Уважаемые читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно Вашу проблему и получить бесплатную консультацию — обращайтесь в форму онлайн-консультанта справа или звоните по телефону: 8 (800) 500-27-29 доб.

Порядок создания обособленного подразделения ооо в 2017-2018 годах

Бизнес, цель создания которого – максимальное получение прибыли, естественно, будет со временем расширяться. Это обязательное условие его роста и развития, а также метод увеличения дохода, который от него получат учредители ООО. Появление обособленных подразделений может стать нуждой компании как в начале ее функционирования, так и гораздо позже.

При этом подразделение в обязательном порядке должно пройти акт государственной регистрации. Для того чтобы правильно и эффективно это сделать, необходимо рассмотреть порядок создания обособленного подразделения ООО 2018 года. Не стоит путать с филиалом В работе больших предприятий есть такое понятие, как филиал компании.

Появление филиалов также сопровождает рост и развитие бизнеса, но имеет весомые отличия от обособленного подразделения за счет полномочий, которыми он наделен.

Регистрация обособленного подразделения — пошаговая инструкция 2018

Об открытии обособленных подразделений, не указанных в ГК РФ, следует уведомить налоговиков. Для этого следует заполнить бланк соответствующего уведомления по форме № С-09-3-1. Порядок открытия структурного обособленного подразделения Отечественное законодательство предусматривает возможность открыть обособленное подразделение в 2017 году для любой российской компании.

Для открытия обособленного подразделения компании, указанного в статье 55 ГК РФ, необходимо решение общего собрания высшего органа управления. Как указано в статье 5 Федерального закона от 08.02.

1998 № 14-ФЗ, филиал и представительство могут быть открыты только по решению общего собрания участников ООО. Соответственно, для того, чтобы открыть филиал или представительство ООО, нужен протокол о создании обособленного подразделения.

Образец такого протокола можно скачать по ссылке ниже.

Как открыть обособленное подразделение ооо + бланк заявления

Для того чтобы осуществить регистрацию, не нарушая закон, потребуется выполнить следующие действия:

- Подготовить приказ о создании подразделения, подписанный генеральным директором организации.

- Заключить договор аренды или приобрести помещение, в котором будет располагаться ОП, в собственность.

- Оборудовать в нем хотя бы одно стационарное (постоянное) рабочее место.

- Определить порядок расчетов ОП с партнерами, клиентами и работниками и, исходя из этого, установить необходимость в открытии собственных банковских счетов и ведении отдельного баланса.

- Составить заявление на регистрацию ОП по форме С-09-3-1, утвержденной Приказом ФНС от 9.06.2011.

Порядок создания обособленного подразделения ооо в 2018 году

Однако в правовых нормах отсутствует алгоритм создания новых структурных единиц. Рассмотрим подробнее документы, регламентирующие их деятельность.

Обособленное подразделение в законодательстве Согласно статье 11 Налогового кодекса Российской Федерации, обособленным подразделением (далее ОП) организации может считаться любая территориально обособленная от нее структурная единица, в которой имеются стационарные рабочие места.

Регистрация обособленного подразделения

Руководство юридического лица должно поставить на учет обособленное подразделение в течение месяца после факта его появления. Датой создания при этом можно считать день трудоустройства первого работника. Рассмотрим подробно, как открыть обособленное подразделение ООО в 2017-2018 годах.

Для этого руководство юридического лица должно предпринять такие действия:

- обустроить стационарное рабочее место вне стен ООО;

- заполнить форму С-09-3-1;

- передать заполненную форму в ИФНС по месту появления обособленного подразделения;

Источник: http://11-2.ru/otkrytie-obosoblennogo-podrazdeleniya-v-2018-godu-poshagovaya-instruktsiya/

Пошаговая инструкция открытия обособленного подразделения в 2018 году

Когда отделение организации расположено вне адреса регистрации юрлица, необходимо осуществление госрегистрации. Как правильно открыть обособленное подразделение в России?

В процессе развития компании нередко возникает необходимость в расширении и открытии отделений.

Когда отделение располагается вне адреса зарегистрированного нахождения организации, они в обязательном порядке должны быть зарегистрированы как обособленные подразделения.

Важные аспекты

Закон не воспрещает юрлицам открывать обособленные отделения, какие не признают представительствами или филиалами по ГК РФ.

Порядок образования таковых подразделений недостаточно регламентирована законодательными нормами. Тем не менее существуют определенные правила, которые необходимо соблюдать.

Образование обособленного подразделения не требует издания каких-либо распорядительных документов управляющими органами организации.

Порядок образования подразделения может быть установлен внутренними актами ООО.

Тем не менее игнорирование установленного порядка не воздействует на обязанности организации, которые появляются при образовании новых рабочих мест в месте, отличном от фактического адреса своего нахождения. Образование отделения связано непосредственно с ведением хозяйственной деятельности.

Что это такое

Относительно обособленного подразделения (ОП) сказано в ст.11 НК РФ. Это всякое отделение, находящееся территориально отдельно от основной организации при условии, что в ней есть специально образованные рабочие места стационарного типа.

Обособленным признают отделение независимо от того, отображено или нет его образование в учредительной или организационно-распорядительной документации организации.

Но вместе с тем в НК РФ трактовка относительно рабочего места отсутствует. Данное понятие растолковано в трудовых нормах.

По п.1 ст.11 НК РФ положения, установленные трудовым законодательством, применяемые в налоговой сфере, толкуют в том же значении, если иное не установлено налоговыми нормами.

Потому рабочим местом согласно ст.209 ТК РФ признают подконтрольное работодателю место, на которое работник обязан прибыть для выполнения надлежащих трудовых обязанностей.

Возникновение ОП организации требует одновременного соблюдения таких условий, как:

- обособленность по территории;

- образование стационарных рабочих мест;

- ведение деятельности посредством этого подразделения;

- контроль работодателя над рабочим местом.

Кроме того, надлежит отличать обособленные отдельные подразделения и представительства/филиалы компании.

Основное отличие в том, что образование представительства или филиала возможно исключительно на основании внесенных в учредительные документы надлежащих изменений.

Для обособленного подразделения нет потребности в открытии собственного расчетного счета, назначении руководителя и разработке собственного Положения. Бухгалтерия такого подразделения ведется централизованно.

Обязательна ли регистрация

По ст.83 НК РФ компании, располагающие отдельными подразделениями в России, обязаны вставать на налоговый учет по адресу открытия каждого такого подразделения.

Чтобы не нарушить законодательно установленного порядка организация должна обратиться в налоговые органы по адресу нахождения вновь открываемого отделения.

Оповестить контролирующий орган надлежит не позднее чем в месячный период. Упущение сроков или игнорирование постановки на учет чревато наказанием.

Ст.116 НК РФ предполагает за данный проступок взыскание штрафа:

| 1 000 рублей | При возникновении просрочки регистрации |

| 40 000 рублей или 10 % от заработанного дохода | При полном отсутствии регистрации |

Наказание предусмотрено и для повинного в нарушении норм ответственного лица. Административная ответственность по ст.15.3 КоАП РФ подразумевает взыскание штрафа в 2 000-3 000 рублей.

Получается, что регистрация для любых подразделений обязательна. Однако надлежит соблюдать определенную последовательность в действиях.

Изначально открывается отделение и оборудуется надлежащим образом. Только потом уведомляются налоговые органы.

Фактически датой открытия признают день заключения трудового договора с первым работником подразделения. От этой даты отсчитывают срок уведомления.

Теоретически отдельное подразделение надлежит зарегистрировать во всех инспекциях территориального образования.

Но на практике ФНС после получения уведомления самостоятельно оповестит заинтересованные органы.

Нормативная база

Потребность в регистрации отдельного подразделения в налоговом ведомстве по адресу нахождения определена в ст. 83, ст. 23 НК РФ.

Надобно отправить в ФНС уведомление по унифицированной форме на протяжении 30 дней с момента образования отдельного подразделения.

В пятидневный срок с момента получения уведомления налоговые органы поставят подразделение на учет соответственно ст. 6.1, ст. 84 НК РФ и выдадут организации соответствующий документ, уведомляющий о постановке на налоговый учет.

По ФЗ № 229 от 27.07.2010 отменена обязанность по предоставлению заявления о постановке на учет, заменив оное обязательство подачей сведений налогоплательщиком.

Российские законы допускают формирование обособленного отделения, но не предусматривает специальных требований к таковым отделениям.

Источник: http://jurist-protect.ru/poshagovaja-instrukcija-otkrytija-obosoblennogo-podrazdelenija/

Регистрация обособленного подразделения: как открыть ОП

Оглавление:

Рано или поздно активно развивающиеся компании расширяются за счет территориальных отделений. Офис, торговое помещение, склад, открытые вне места нахождения организации, подлежат государственной регистрации в качестве обособленных подразделений.

Виды обособленных подразделений

НК РФ (ст. 11 п. 2) к обособленным подразделениям относит любые части компании, которые находятся не по юридическому адресу фирмы, если они удовлетворяют двум условиям:

- открыты на срок более месяца;

- имеют стационарные рабочие места (хотя бы одно).

Здесь следует различать обычные ОП и филиалы / представительства фирмы. Последние являются разновидностью подразделений, но с более широкими полномочиями и функциями:

- Представительства осуществляют роль, соответствующую их названию: представляют интересы юрлица вне места его нахождения.

- Филиалы, как территориально обособленные части компании, обладают всей полнотой функций, как и «головная» организация.

Такие ОП не являются полностью самостоятельными, но действуют на основании отдельных положений, имеют собственное имущество и органы управления. А главное – их образование возможно только через внесение изменений в учредительные документы юрлица. Организация, имеющая филиалы, теряет право на применение упрощенной системы налогообложения.

Открытие ОП, не являющегося филиалом или представительством, находится в компетенции руководителя организации и не требует переписывания устава.

Нет необходимости обеспечивать новое отделение собственным расчетным счетом, разрабатывать положение об ОП, назначать руководителя. Бухгалтерия по данному ОП также будет вестись централизованно.

После открытия достаточно просто зарегистрировать подразделение в той инспекции ФНС, где «числится» юридическое лицо.

Порядок постановки ОП на налоговый учет

С момента открытия обособленного подразделения юрлицам дается 30 дней на то, чтобы поставить его на государственный учет. Нарушение этого срока, а также работа отделения без извещения налоговых органов грозят организации штрафами (ст. 116 НК РФ):

- 10000 рублей за просрочку;

- 40000 рублей и более (в размере 10% от полученных ОП доходов) — за отсутствие регистрации.

Виновное должностное лицо несет административную отвественность в виде штрафа в пределах 2000 – 3000 рублей (КоАП, ст. 15.3, ч.2).

Необходимо придерживаться правильной последовательности действий. Сначала – открытие ОП, затем – уведомление налоговой. Для регистрации нового отделения у него уже должны быть собственный адрес и, как минимум, одно оборудованное рабочее место. Фактической датой открытия можно считать день приема в подразделение первого работника – с этого момента и начинается отсчет срока подачи заявления.

Регистрация обособленного подразделения юридического лица состоит в постановке на налоговый учет в орган ФНС по месту расположения открываемого отделения (п.1 ст. 83 НК РФ).

Теоретически организация должна зарегистрироваться в инспекциях всех муниципальных образований, в которых она открывает свои ОП.

Однако на практике все проще: достаточно обратиться с заявлением в «свою» ИФНС (по юридическому адресу фирмы), а дальше налоговики самостоятельно в пятидневный срок передают документы куда надо.

Заявление на регистрацию обособленного подразделения

Для регистрации обособленного подразделения в налоговой необходимо оформить сообщение по форме С-09-3-1. Бланк заявления, используемый организациями при открытии ОП и изменении их данных, утвержден Приказом ФНС № ММВ-7-6/362@ от 9 июня 2011 г.

Форма С-09-3-1 заполнятся следующим образом. На странице 1 указываются сведения об организации и ее представителе:

- ИНН фирмы.

- КПП «головной» организации.

- Номер страницы (0001).

- Код налогового органа, в который подается сообщение.

- Полное наименование юридического лица в соответствии с учредительными документами.

- Основной регистрационный номер налогоплательщика (ОГРН).

- Число открываемых подразделений (0001 и далее).

- Причина подачи заявления – «1» (создание ОП).

- Количество листов в документе. Если открывается одно ОП – «2».

- Число страниц приложений (как правило, это доверенность на представителя фирмы).

- Код заявителя: «3» – руководитель организации, «4» – доверенное лицо.

- ФИО заявителя полностью.

- ИНН лица, подающего документ.

- Телефон для связи.

- Подпись и дата, при наличии – печать.

- Реквизиты паспорта, если заявитель – директор, или доверенности – для представителя.

Станица 2 заполняется данными на открываемое отделение:

- ИНН и КПП основной организации;

- номер страницы – 0002;

- название ОП;

- фактический адрес подразделения;

- дата создания;

- код деятельности по ОКВЭД;

- ФИО руководителя ОП, если он назначен, его ИНН и телефон;

- подпись заявителя.

Данный лист заполняется на каждое из открываемых подразделений.

Инструкция по госрегистрации обособленного подразделения

Создать и зарегистрировать обособленное подразделение, если это не представительство или филиал, не сложно. Не обязательно даже ездить в налоговую. Сообщение можно направить письмом или через интернет с использованием электронно-цифровой подписи руководителя.

Для регистрации обособленного подразделения в 2015 году следуйте нашей пошаговой инструкции:

- Оформите приказ за подписью гендиректора о создании ОП.

- Заключите договор аренды (купли-продажи) помещения, где будет располагаться новое отделение.

- Оборудуйте в данном помещении стационарные рабочие места, пригодные для осуществления деятельности, указанной в ЕГРЮЛ. Имущество, находящееся в ОП, по бумагам должно числиться на центральной организации.

- Наймите персонал в ОП. Сотрудники могут быть приняты специально для работы в подразделении на срок не менее 1 месяца либо переведены из «головы».

- Управляющего в удаленное подразделение назначать не обязательно. Если предполагается должность руководителя, право подписи договоров с контрагентами ему не предоставляется.

- Определитесь, будет ли удаленное отделение иметь собственный баланс, счет в банке, начислять и выплачивать денежные средства физлицам. От этого зависит, нужно ли ставить ОП на учет во внебюджетных фондах по месту его нахождения или достаточно уведомить контролирующие органы по юридическому адресу фирмы.

- Подготовьте заявление для постановки подразделения на налоговый учет по форме С-09-3-1.

- В месячный срок с момента открытия отделения передайте сообщение в ИФНС по месту нахождения организации. При личной подаче документов понадобится предъявить паспорт. Если заявителем будет выступать не генеральный директор, а другой представитель компании, ему необходимо иметь при себе доверенность.

- Отправка заявление через телекоммуникационные каналы связи возможна, если гендиректор предварительно сформировал в налоговой инспекции ЭЦП.

- Письмо с заявлением С-09-3-1, посылаемое через Почту России, должно быть с уведомлением о вручении.

- Через 5 дней получите извещение о регистрации ОП.

- В месячный срок подайте сведения об открытии ОП в отделение ПФР по месту регистрации фирмы. Необходимые документы: заявление в произвольной форме, нотариально заверенные копии свидетельства о госрегистрации юрлица и его постановке на учет во внебюджетные фонды, приказ о создании удаленного подразделения.

- Если для отделения открывается собственный счет, зарегистрируйте ОП в местном пенсионном фонде. К указанному списку документов приложите письмо об открытии счета.

- Повторите те же действия относительно фонда социального страхования. В перечень документов для ФСС также входят извещение о регистрации компании в качестве страхователя и уведомление о постановке подразделения на налоговый учет.

- Через 5 дней с момента подачи заявления в ПФР по месту нахождения ОП заберите уведомление о постановке на учет, один из экземпляров которого в 10-дневный срок отвезите в пенсионный, где «числится» сама организация.

На этом вопрос создания удаленного отделения можно считать закрытым.

ОП должно применять ту же систему налогообложения, что и основная организация. Как правило, все расчеты с бюджетом по подразделениям осуществляются централизованно из «головы» фирмы.

Но если на отделение выделен свой баланс, уплачивать взносы во внебюджетные фонды и перечислять налоги (на прибыль, на имущество, транспортный, НДФЛ) оно может за себя самостоятельно, подавая необходимую отчетность в местные органы ФНС, ПФР и ФСС.

Напомним, что описанный порядок регистрации относится только к простым ОП, не имеющим представительских функций. Во избежание обвинений в незаконном открытии филиала или представительства юридическим лицам следует избегать наделения удаленных подразделений широкими полномочиями.

Источник: https://dezhur.com/db/start-business/register/registraciya-obosoblennogo-podrazdeleniya-kak-otkryt-op.html

Пошаговая инструкция регистрации обособленного подразделения в 2018 году

Шаг 1: Определение обособленного подразделения

Обособленные подразделения (далее по тексту ОП) это любые подразделения фирмы, которые находятся не по юридическому адресу компании и соответствуют следующим требованиям:

- срок их действия более 1 месяца;

- имеют стационарные рабочие места (хотя бы одно).

Шаг 2: сроки и место регистрации ОП в налоговой инспекции

С момента осуществления деятельности ОП для его регистрации в налоговой инспекции дается срок 30 календарных дней. День принятия работника в обособленное подразделение на стационарное рабочее место — это день отчета регистрации ОП.

Штрафы за нарушение сроков:

- 10 000 рублей за просрочку;

- 40 000 рублей и более — за отсутствие регистрации.

Виновное должностное лицо несет административную ответственность в виде штрафа в пределах 2000 – 3000 рублей (КоАП, ст. 15.3, ч.2).

Регистрация ОП осуществляется в органе ФНС по месту расположения открываемого отделения (п.1 ст. 83 НК РФ). Все компании должны зарегистрироваться во всех инспекциях, в которых она открывает свои ОП.

Однако на практике все проще: достаточно обратиться с заявлением в «свою» ИФНС (по юридическому адресу фирмы), а дальше налоговики самостоятельно в пятидневный срок передают документы в инспекцию по адресу нахождения ОП.

Шаг 3: Документы, необходимые для регистрации ОП в ИФНС

- Форма заявления С-09-3-1. Бланк заявления, используемый организациями при открытии ОП и изменении их данных, утвержден Приказом ФНС № ММВ-7-6/362@ от 9 июня 2011 г.; Данная форма заявления подается лично генеральным директором при наличии паспорта или доверенным лицом, по нотариальной доверенности; Госпошлины за регистрацию ОП нет.

Шаг 4: Документы, необходимые для регистрации ОП в ПФР и ФСС

В месячный срок, если для отделения открывается собственный расчетный счет и открывается отдельный баланс, регистрируется ОП в местном пенсионном фонде и фонде социального страхования (в месте нахождения ОП).

В этом случае необходимо подать следующие документы:

- заявление в произвольной форме;

- нотариально заверенные копии свидетельства о госрегистрации юрлица и его постановке на учет во внебюджетные фонды;

- приказ о создании удаленного подразделения.

- письмо об открытии счета.

Шаг 5: Определение реквизитов по уплате страховых взносов по ОП и сдаче отчетности

В том случае, если ОП имеет отдельный расчетный счет, отдельный баланс, а также стационарные рабочие места, то в этом случае страховые взносы и местные налоги (транспортный налог, налог на имущество, ндфл) платятся по реквизитам местного бюджета, а также сдача отчетности осуществляется в местные фонды.

Помощь в регистрации обособленного подразделения в Москве

Нужно быстро и с минимальным участием открыть ОП? Компания БУХпрофи оказывает услугу регистрации обособленного подразделения под ключ. Стоимость регистрации 7 000 рублей. Получить консультацию и заказать услугу можно по телефонам:

8(495) 150-34-22; 8(985) 727-83-30

Также читайте на сайте:

Регистрация обособленного подразделения

Внесение изменений в учредительные документыИзменение видов деятельности ОООВедение бухгалтерского учетаВсе услуги компании БУХпрофи

Источник: http://www.buxprofi.ru/information/poshagovaja-instrukcija-registracii-obosoblennogo-podrazdelenija

Налогообложение обособленных подразделений в 2018 году — Законники

Компания, их организующая, должна подать налоговикам заполненные заявления по формам, утвержденным Приказом ФНС России от 25.01.

2012 № ММВ-7-6/[email protected] Положениями ГК РФ определяется право обособленного структурного подразделения осуществлять все или только часть функций организации, его создавшей, а также участвовать в деятельности, приносящей доход.

Обособленное подразделение вправе принимать на работу работников с указанием в трудовом договоре места работы и обособленного подразделения компании (ст. 57 ТК РФ).

Статья 15 Трудового кодекса определяет, что работник принимается на работу в соответствии со штатным расписанием компании. Важно подчеркнуть, что положения трудового законодательства не предусматривают каких-либо исключений, освобождающих обособленное подразделение от необходимости иметь штатное расписание.

Такие создаваемые структурные подразделения не являются юридическими лицами и лишены правоспособности, присущей юридическим лицам. Помимо указанного отличия от организаций для структурных подразделений предписаниями ГК РФ установлены некоторые ограничения.

11 НК РФ).

Подразделениями компании могут быть филиалы, представительства или иные обособленные подразделения (ст. 55 ГК РФ и ст. 11 НК РФ ).

Сведения о каждом конкретном подразделении, за исключением стационарных рабочих мест, обязательно содержатся в Едином государственном реестре юридических лиц.

Уплата страховых взносов обособленных подразделений в 2018 году

Эти взносы считаются обязательными и поступают во внебюджетные фонды: Пенсионный (ПФР), Соцстрах (ФСС), Медстрахования (ФФМОС). Работодатели для начисления и перечисления взносов, а также подачи отчетности должны стать на учет в каждом из фондов.

Лица, которых они указывают в отчетах, как тех, кому выплачивают доходы, являются застрахованными особами, а сами работодатели называются страхователями. К страхователям законодатель относит предприятия иностранного и российского происхождения, последние могут быть коммерческими или государственными (муниципальными организациями).

Статья 419. Плательщики страховых взносов Любое предприятие может иметь обособленные подразделения (ОП). К иным страхователям относятся лица, занимающиеся юридической практикой (адвокаты, нотариусы, др.), но не использующие наемный труд, а также ИП и даже граждане, использующие наемных работников.

Обособленные подразделения: учет и отчетность

Данный вывод следует из факта отсутствия в отечественном законодательстве каких-либо норм или правил, регламентирующих порядок ведения бухгалтерской отчетности обособленным подразделением. Также надо особо подчеркнуть, что в случае, если структурное подразделение основной организации ведет бухгалтерскую отчетность, такая отчетность не передается налоговикам.

Важно

Она, по своей сути, является внутренним отчетным документом организации. Этот вывод следует из факта отсутствия в положениях Налогового кодекса обязанности обособленного подразделения не только вести бухгалтерскую отчетность, но и сдавать ее в налоговые органы.

Внимание

Далее попробуем разобраться, какие отчеты сдает обособленное подразделение. Как было отмечено ранее, на структурное подразделение не возложена обязанность сдавать налоговикам бухгалтерскую отчетность.

Регистрация обособленного подразделения — пошаговая инструкция 2018

Институты, понятия и термины, используемые в настоящем Кодексе Но по факту ОП открываются предприятиями даже в пределах одного населенного пункта, на соседней улице или в том же доме, но в другом подъезде, когда речь идет о его размещении в квартире многоэтажного дома. Обособленным по закону можно признать отделение, которое оборудовано стационарными рабочими местами, чтобы они могли функционировать более 1 месяца.

Различия между подразделениями в том, что одни могут быть переведены на отдельный баланс, такие как филиал или представительство (в некоторых случаях), а другие нет (комплекс СРМ). Это говорит о том, что ОП, находящееся на выделенном балансе, имеет право нанимать сотрудников и выплачивать им доходы, значит, у него должен быть отдельный расчетный счет.

Обособленные подразделения: изменения в 2017 году

Для руководства филиалом совет учредителей назначает отдельное лицо на должность директора. Для работы филиала разрабатывается отдельное Положение или Правила внутреннего распорядка.

Представительство Обязано представлять интересы предприятия, которое его открыло, т. е. оно может на себя взять только часть функций.

Ему не разрешено заниматься коммерческой деятельностью. Работа представительства подчинена главному офису и его Положению о порядке работы. Только в некоторых случаях для руководства может быть назначен директор приказом руководителя главного предприятия. Комплекс СРМ Фактически представляет собой отдельный офис, который расположен в другом месте.

Источник: http://zakonbiz.ru/nalogooblozhenie-obosoblennyh-podrazdelenij-v-2018-godu/

Регистрация обособленного подразделения — пошаговая инструкция, в налоговой инспекции в 2018 году

Организации в России в процессе расширения своей деятельности имеют право создавать обособленные подразделения – филиалы и представительства, которые обладают собственным адресом, а также организационно-правовым статусом, который отражается в ее названии.

Кроме того, у юридического лица и его подразделения несколько разные права и обязанности. (ст. 55 ГК РФ).

В связи с этим такие структуры должны проходить обязательную регистрацию в ИФНС и прописываться отдельно в ЕГРЮЛ (ФЗ-99).

Что нужно знать ↑

Обособленным подразделением компании может быть ее представительство или филиал. Главное, чтобы эта структура отвечала двум ключевым признакам, а именно (ст. 11 НК РФ):

- Наличие факта территориальной обособленности от организации.

- Организация оснащенных специальным оборудованием рабочих мест, которые действуют более одного месяца.

Так, их цели и задачи функционирования определяет головная компания. Она же берет на себя ведение малоголового и бухгалтерского учета.

Основные понятия

Функционировать такая структура может только при соблюдении следующих ниже требований:

| В уставе ООО или АО | Обязательно должна иметь место информация о создании подразделения в форме представительства или филиала |

| Собственники компании утвердили | Положение об этой структурной единице |

| На руководителя филиала оформлена доверенность | На основании которой он выполняет свои обязанности |

| Существуют специальные внутренние документы | Которые определяют порядок работы обособленного подразделения и его функции |

| Филиалы и их головные компании | Имеют право представлять интересы и позиции друг друга |

| Филиал компании | Является подразделением организации, которое размещается по другому адресу, выполняет все функции головной компании и имеет право представлять ее (п.2 ст.55 ГК РФ) |

| Представительство | Это структурное подразделение организации, которое обладает территориальной обособленностью и создается специально для представления и защиты интересов компании (п.1 ст.55 ГК РФ) |

Зачем это нужно

В ходе расширения своей деятельности с целью поиска новых клиентов и охвата новых рынков компании создают филиалы и представительства.

В общем виде можно выделить пять причин открытия обособленных подразделений российскими фирмами, в том числе:

| Агрессивная региональная политика | Которая выражается в постепенном охвате деятельностью компании все новых и новых регионов |

| Выборочная региональная ориентация | Выражается в том, что организация стремится осуществлять свою деятельность в нескольких, наиболее выгодных для нее регионах |

| Следование за клиентами | Состоит в том, что, удовлетворив спрос в одном месте, компания постепенно переориентирует свою деятельность в другое |

| Продвижение бренда | Предполагает наработку положительной репутации на иных территориях |

| Сокращение рисков | Что предполагает перемещение основных производственных мощностей в иные регионы. Если в рамках данного спрос начал сокращаться |

Что касается регистрации подразделения компании, то это предписывает гражданское законодательство РФ.

Правовая база

Вопросы функционирования филиалов и представительств организаций в России регулируются налоговым и гражданским законодательством.

В частности, особенную роль играют такие статьи, как:

| Ст. 11 НК РФ | Дает определение и устанавливает признаки обособленного подразделения |

| Ст. 19 НК РФ | Указывает на необходимость уплаты налогов для филиалов компании, а ст. 288 уточняет, что осуществляться этот процесс должен по месту регистрации подразделения |

| Ст. 23, 53 НК РФ | Описывает необходимость и порядок регистрации обособленных подразделений компании, а также возможную ответственность за уклонение от этой нормы |

| Ст. 55 ГК РФ | Детально разграничивает понятия филиала и представительства |

| ФЗ-129 | Описывает порядок регистрации обособленных подразделений юридического лица в ФНС, ПФР и ФСС |

Пошаговая инструкция регистрации обособленного подразделения юридического лица в 2018 году ↑

Как уже было установлено выше, в течение одного месяца с момента создания филиала или представительства данное структурное подразделение регистрируется в ИФНС по месту своего расположения.

В общем виде порядок регистрации обособленного подразделения включает следующие этапы:

| Определить в какой форме будет функционировать подразделение | В качестве филиала или представительства |

| Удостовериться в том, что рабочее место | На котором осуществляют работники свои обязанности стационарно, не меняется в течение месяца и персонал присутствует на нем постоянно на продолжении всего рабочего дня |

| В течение 30 дней после того | Как филиал начал свою работу, необходимо заполнить форму С-09-3-1 и передать ее в ИФНС, к которой территориально относится данное подразделение (форма на регистрацию обособленного подразделения в 2018 году прилагается к данной статье) |

| После регистрации в налоговой службе встать на учет в ФСС и ПФР | Это делается в случае, если у структурной единицы есть свой банковский счет и баланс, и при этом она осуществляет выплаты наемному персоналу |

| Если в дальнейшем подразделение изменит свое наименование или адрес | То в течение трех дней потребуется сообщить об этом в налоговую службу |

Планируя осуществить регистрацию филиала важно помнить, что дистанционные работники, которые взаимодействуют с ней в виртуальном режиме, не могут считаться подразделением компании.

Сбор пакета документов

Прежде чем приступить у регистрации подразделения компании следует позаботиться о подготовке необходимых документов.

Видео: порядок регистрации юридических лиц

Поскольку фирме придется оформить свою новую структурную единицу в трех инстанциях, то потребуется сформировать три пакета бумаг.

Так, к заявлению на регистрацию в налоговую (форма С-09-3-1), которое заполняется от руки на бланке прилагаются:

- Паспорт представителя компании (руководитель, один из владельцев);

- Доверенность на посредника, взявшего обязанности по регистрации на себя;

- Свидетельство о постановке компании на учет в ФНС.

Для оформления в ПФР потребуется предоставить следующие бумаги:

- Свидетельство о постановке юридического лица на учет в ПФР;

- Нотариально заверенная копия приказа о создании и постановления о функционировании подразделения;

- Заявление по форме ПФР.

Следует помнить, что в итоге фирма получает из ПФР уведомление о регистрации обособленного подразделения, которое потребуется передать в отделение Пенсионного фонда по месту регистрации.

При подаче заявления в ФСС потребуется также представить такие бумаги, как:

- Копии документов о создании подразделения (приказ, постановления). Заверенные в нотариальной конторе;

- Уведомление о регистрации в ПФР;

- Свидетельство о регистрации организации в ФСС.

По итогам оформления компания получит извещение о присвоении статуса страхователя.

В какие сроки?

Как только подразделение было создано (здесь фигурирует дата, прописанная в соответствующем приказе), организация должна позаботиться о его регистрации в ИФНС, ПФР и ФСС.

При этом должны быть соблюдены следующие сроки:

| В случае первичной регистрации филиала или представительства | Уведомление вышеперечисленных государственных структур должно быть осуществлено в течение месяца |

| В случае изменения наименования или места расположения ОП | Сообщить в указанные инстанции об этом нужно в течение 3-х дней |

| Новая структурная единица | Будет поставлена на учет в ИФНС, ПФР, ФСС в течение 5-ти дней с момента подачи соответствующей заявки |

Обращение в налоговую инспекцию

Постановка на налоговый учет – это по сути, уведомление ИФНС о том, что структурное подразделение уже создано.

Его передают в ведомство следующими способами:

- Путем посещения офиса ИФНС руководителем компании или его доверенным лицом;

- Заказным письмом с приложением описи вложенных в него документов;

- В электронном виде через портал Госуслуги или сайт налоговой службы (в этом случае потребуется регистрация и создание личного кабинета).

Никаких дополнительных документов представлять в налоговую не потребуется. В течение последующих пяти дней из ИФНС фирма получит уведомление. В нем будет содержаться КПП филиала или представительства.

Если налоговая служба не будет вовремя уведомлена о факте создания филиала, то она вправе наложить штраф в размере 200 рублей – на компанию и 300-500 рублей – на ее руководителя.

ФСС

После того как компания получила уведомление из ИФНС – она представляет документы во внебюджетные фонды.

В целом осуществлять это необходимо только в случае, если ОП:

| Имеет отдельный баланс | И самостоятельно осуществляет бухгалтерский учет, что отмечено в общей учетной политике компании |

| Самостоятельно начисляет | Зарплату, премии и социальные выплаты своим наемным работникам |

| Расчетный счет в банке | Имеет самостоятельный |

Для регистрации в ФСС фирма подает заявление, указанные выше документы, а также в некоторых случаях представляет справку из банковского учреждения.

Отправить документы в ведомство можно теми же способами, что и в предыдущем случае. Просрочка в представлении бумаг также чревата штрафом.

ПФР

Компания готовит абсолютно аналогичный пакет документов, прилагает к нему заявление и передает в ПФР (поэтому используются не сами документы, а их нотариально заверенные копии).

Ровно через 5 дней после представления заявки компания получает уведомление, один экземпляр которого она оставляет себе, а второй передает в территориальное отделение фонда.

Особенности открытия в Москве ↑

Несмотря на то, что в Москве действуют те же правила регистрации ОП, что и по всей России, существует одно характерное отличие.

В обычном случае подразделение оформляется в той налоговой службе, к которой оно территориально относится. В Москве же правила несколько иные, в частности:

| Если и головная компания | И ее филиалы расположены в черте города, то можно зарегистрировать их в одной ИФНС |

| Если в разных частях столицы действует несколько ОП одной компании | То все они могут быть зарегистрированы в одном отделении налоговой службы |

Подводя итог, следует отметить, что регистрация филиалов и представительств организации – обязательное мероприятие для всех юридических лиц. Осуществляется это в течение 30 дней с момента их создания.

При этом, оформиться в налоговом ведомстве обязаны все без исключения структурные единицы, а в ПФР и ФСС только те, которые имеют самостоятельный баланс, ведут бухгалтерию и работают через отдельный банковский счет.

Источник: http://buhonline24.ru/registracija/registracija-obosoblennogo-podrazdelenija.html

Налоги обособленного подразделения в 2018

В случае расширения деятельности компания может открыть обособленное подразделение в другом городе. Проанализируем порядок уплаты налогов и страховых взносов обособленным подразделением.

Расширяя географию деятельности, компания может создать обособленное подразделение в другом регионе, городе. Прежде всего, обратимся к законодательному определению «обособленное подразделение».

Понятие обособленного подразделения

Отметим, что в гражданском и налоговом законодательстве эти понятия различаются. Так, ст.55 ГК РФ раскрывает понятие «обособленное подразделение» через представительства и филиалы.

При этом (в отличие от норм гражданского законодательства), признание обособленного подразделения компании таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение.

Особенности уплаты налогов и сборов обособленными подразделениями

Систематизируем, какие налоги и куда должны платить компании, имеющие обособленные подразделения в таблице:

Исчисление и уплата НДС по месту нахождения обособленных подразделений гл.21 НК РФ не предусмотрены. В связи с этим, уплата НДС производится по месту учета налогоплательщика в налоговых органах, то есть головной компанией (п.2 ст.174 НК РФ, Письмо Минфина РФ от 01.02.2016 г. №03-07-11/4411).

В части федерального бюджета – налог (авансовые платежи) в полном объеме перечисляются по месту нахождения головной компании без распределения на обособленное подразделение (п.1 ст.288 НК РФ).

В части регионального бюджета — налог (авансовые платежи) уплачиваются как по месту нахождения головной компании, так и по месту нахождения обособленного подразделения, исходя из доли прибыли, приходящейся на эти обособленные подразделения (п.2 ст.288 НК РФ).

Доля прибыли рассчитывается пропорционально остаточной стоимости амортизируемого имущества и среднесписочной численности работников (расходов на оплату труда).

Бывает, что на территории одного субъекта РФ находятся несколько обособленных подразделений (например, в г. Миассе и г.Челябинске). В этом случае у компании есть выбор, через какое ответственное подразделение уплачивать налог на прибыль (т.е. через налоговую инспекцию г.Миасса либо г.Челябинска).

В аналогичном порядке (через одну налоговую инспекцию) можно уплачивать налог на прибыль, если головная компания и обособленные подразделения находятся на территории одного субъекта РФ. В этом случае компания вправе представлять налоговую декларацию только по месту нахождения головной компании (Письмо Минфина РФ от 18.02.2016 г. №03-03-06/1/9188).

А куда нужно уплачивать налог на прибыль, если обособленные подразделения компании находятся за пределами РФ?

Источник: http://expressreshenie.ru/nalogi-obosoblennogo-podrazdelenija/

Как открыть обособленное подразделение ООО в 2018 году

Хотя филиалы или представительства компаний называют обособленными подразделениями, на деле это не совсем так. Обособленное подразделение является иной, по отношению к указанным структурам, сущностью. Рассмотрим различия и особенности регистрации обособленного подразделения ООО.

Что такое обособленное подразделение, их виды

По сути своей, обособленное подразделение — это дополнительное помещение с рабочими местами, находящееся на адресе, отличном от адреса основной организации.

ГК РФ, в ст. 55, к обособленным подразделениям относит филиалы и представительства компаний. Их отличия — представительство просто представляет и защищает интересы основной компании, а филиал — полностью или частично исполняет ее функции.

Но это мнение ГК РФ, а вот у НК РФ по этому поводу мнение свое. Согласно п. 2 ст. 11 НК РФ, организация обязана поставить на учет любое обособленное подразделение, находящееся вне его места нахождения.

Иными словами, если у магазина в районе Басманный есть склад в районе Выхино, то данный склад нужно будет поставить на учет в территориальной налоговой по району Выхино, как обособленное подразделение, и при этом он не будет являться филиалом или представительством.

Признаки филиала и представительства

Все указанные формации должны находится по месту нахождения, отличному от места нахождения головной организации.

Как уже было сказано, филиал — это по сути та же компания, но он не является отдельным юрлицом. Эта сущность, наделенная полномочиями и функциями (или частью функций) основной компании. Сведения о филиале обязательно указываются в ЕГРЮЛ. Может быть и за рубежом.

Представительство — это сильно «укороченный» филиал. Оно может только представлять или защищать интересы головной компании. В целом, никто не мешает сначала открыть представительство, изучить рынок, рентабельность — и потом уже открывать филиал.

И, наконец, «творение» налоговиков — просто обособленное подразделение. Эта сущность никак не указана в ГК РФ, но по сути должна быть пронумерована и зарегистрирована для целей налогообложения.

Каким должно быть обособленное подразделение, чтобы организация имела право на УСН

Открываем Налоговый кодекс, статью 346.12 пп. 1 п. 3 данной статьи говорит прямо, что не могут применять УСН организации, имеющие филиалы. Про представительства и обособленные подразделения там ничего не сказано.

Необходимые документы для регистрации

Для регистрации данных формаций требуются разные документы. Поэтому, мы немного конкретизируем данный вопрос.

Для филиалов и представительств

Технически регистрация и того и другого примерно одинакова, поэтому их мы рассмотрим сообща.

Для внесения сведений в ЕГРЮЛ:

| Указываем в уставе | Не указываем в уставе |

| Р13001, листы 001, лист К, лист М | Р14001, листы 001, лист О, лист Р |

| Устав, новая редакция, 2 экз. | Приказ о создании филиала/представительства |

| Протокол/решение об изменении устава в связи с указанием в нем филиала/представительства | Положение о филиале/представительстве, копия |

| Госпошлина за изменение устава, 800 р. | Приказы о назначении руководителя и гл. бухгалтера филиала/представительства, копия |

| Положение о филиале/представительстве, копия | Копия Свидетельства/листа записи о регистрации основной компании (не обязательно, но лучше приложить) |

| Приказы о назначении руководителя и гл. бухгалтера филиала/представительства, копия | |

| Копия Свидетельства/листа записи о регистрации основной компании (не обязательно, но лучше приложить) |

В обоих случаях пакеты документов подаются в регистрирующий орган.

Для обособленного подразделения

Если же речь идет об обособленном подразделении, то подаем следующее:

- Заполненное заявление по форме С-09-3-1.

- Приказ единоличного исполнительного органа о создании обособленного подразделения.

Источник: https://BiznesZakon.ru/ooo/registraciya-obosoblennogo-podrazdeleniya-ooo

Закрытие обособленного подразделения: пошаговая инструкция в 2018 году

Как открыть ООО / Закрытие обособленного подразделения: пошаговая инструкция с примерами ликвидации в 2018 году

Обособленное подразделение – это структурная единица организации, которая часто открывается временно, для достижения каких-либо бизнес-целей. Если эти задачи уже решены, или стали неактуальны, то возникает вопрос: «Как закрыть обособленное подразделение в 2018 году?».

Виды обособленных подразделений

| Главный критерий ОП – это наличие стационарного рабочего места, созданного сроком более чем на один месяц.

Соответственно, при прекращении деятельности структурной единицы ООО надо решить имущественные, административные и кадровые вопросы. |

Кроме того, о закрытии подразделения надо уведомить налоговую инспекцию. О том, как это сделать, ничего не упустив, расскажет наша пошаговая инструкция в 2018 году.

Пошаговая инструкция по закрытию обособленного подразделения

Какой-то специальной процедуры по прекращению деятельности подразделения закон не предусматривает, но при этом существуют нормативные положения, которые нарушать нельзя. Кроме того, здесь есть определенная неувязка со сроками, из-за того, что сообщить в налоговую инспекцию о закрытии надо через три дня после принятия решения, а предупредить работников об увольнении надо за два месяца.

Документы для закрытия обособленного подразделения:

Шаг 1. Решить кадровые вопросы

В первую очередь, надо соблюсти требования Трудового кодекса по увольнению или переводу работников, ведь, как мы уже говорили выше, по месту деятельности ОП есть, как минимум, одно стационарное рабочее место.

| Процедура увольнения зависит от того, где именно находилось это рабочее место – в том же населенном пункте, где зарегистрирована головная организация, или в другом городе. |

Уведомить иногородних работников об увольнении в связи с ликвидацией подразделения компании надо за 2 месяца и под роспись. Далее надо выплатить увольняемым выходное пособие в размере одной месячной зарплаты.

Учитывайте также, что за сотрудниками сохраняется право на средний месячный заработок на период трудоустройства — до трех месяцев.

Если работник согласен, то его можно перевести в штат головного офиса или другого подразделения.

С персоналом ОП, работавшим в том же городе, что и головная организация, ситуация другая. Дело в том, что в трудовом договоре необязательно в качестве места работы указывать именно подразделение.

В таком случае, если в этом же населенном пункте есть другие рабочие места, то оформляется перемещение сотрудника без изменения трудового договора.

При отсутствии вакансий такой персонал увольняют в связи с сокращением штата, тоже с двухмесячным сроком предупреждения.

Разница между закрытием иногороднего подразделения и того, которое находится в том же населенном пункте, где зарегистрирован головной офис, выражается в том, что в первом случае можно уволить любого работника, в том числе, беременную женщину.

Ну а во втором случае, по сокращению штатов, не допускается увольнение:

- Беременных женщин;

- Матерей с детьми до 3 лет;

- Многодетных родителей;

- Одиноких родителей, имеющих детей до 14 лет или детей-инвалидов до 18 лет.

Об этом работодателю надо знать заранее, и при наличии таких категорий персонала обеспечить их занятость.

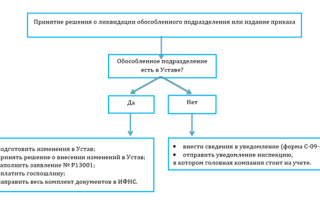

Шаг 2. Принять решение о закрытии структурной единицы

Решение о прекращении деятельности обособленного подразделения принимает общее собрание участников. На основании этого решения руководитель общества издает приказ, где подтверждает факт закрытия ОП.

Скачать приказ о закрытии обособленного подразделения (образец)

Шаг 3. Подготовить документы для сообщения в налоговую инспекцию

Согласно статье 23 Налогового кодекса РФ о закрытии филиала, представительства или иного обособленного подразделения надо сообщить ИФНС в течение трех дней после принятия такого решения.

Для сообщения разработана специальная форма С-09-3-2, утвержденная Приказом ФНС от 09.06.2011 № ММВ-7-6/362@. Это простой для заполнения документ из двух листов. На первом листе указываются регистрационные данные организации (ИНН, КПП, ОГРН), фирменное название и количество закрывающихся подразделений. На втором листе -адрес ОП и дата принятия решения о его закрытии.

Если закрывается сразу несколько структурных единиц компании, то второй лист заполняется по каждому из них, а на первом листе проставляется их соответствующее количество.

Кроме того, надо заполнить регистрационную форму о внесении изменений в устав или ЕГРЮЛ. До 1 сентября 2014 года сведения о наличии филиала или представительства в обязательном порядке вносились в устав, сейчас же эта информация отражается только в государственном реестре.

Соответственно, если в уставе есть информация о наличии обособленного подразделения, то придется менять текст учредительного документа по форме Р13001. Если же при закрытии ОП устав не меняется, то заполняется форма Р14001.

Итого, в инспекцию, в течение трех дней с даты принятия решения, подаются следующие документы:

- Решение участников о прекращении деятельности структурной единицы общества;

- Заполненная форма сообщения С-09-3-2;

- Регистрационная форма Р13001 или Р14001, в зависимости от того, изменяется ли информация в уставе;

- Устав в новой редакции или изменение к нему;

- Документ об уплате пошлины за регистрацию изменений в уставе на 800 рублей (при подаче формы Р13001).

Шаг 4. Сдать отчетность по деятельности подразделения

В состав отчетности входят налоговые декларации в соответствии с выбранной системой налогообложения и отчеты по работникам. При наличии отдельного расчетного счета его надо закрыть.

Шаг 5. Получить от налоговой инспекции уведомление о снятии с учета

Пока ИФНС не направила уведомление о снятии обособленного подразделения с налогового учета, процедуру его закрытия нельзя считать завершенной. Дело в том, что хотя для этого предусмотрен срок в десять рабочих дней, но он может быть продлен, если инспекция назначит выездную проверку деятельности филиала, представительства или подразделения.

Что касается снятия подразделения с учета в фондах, то после перехода с 2017 года обязанностей по администрированию страховых взносов за работников к ФНС, самостоятельно уведомлять об этом не надо.

Подпишитесь на новостную рассылку, и анонсы новых статей будут приходить на вашу электронную почту:

Источник: http://otkryt-ooo.ru/zakrytie-obosoblennogo-podrazdeleniya/