Бизнесменам на ЕСХН: как не стать плательщиком НДС с 1 января 2019 года

Добрый день, друзья.

Налоговая служба в Письме ФНС России от 18 мая 2018 года №СД-4-3/9487@ напоминает, что бизнесмены, которые работают на едином сельскохозяйственном налоге, с 1 января 2019 года становятся плательщиками НДС.

Эта информация относится только к тем, кто работает на ЕСХН. Пожалуйста, перешлите эту статью своим друзьям, коллегам и знакомым, которые тоже работают на ЕСХН.

Ведь понять №335-ФЗ от 27 ноября 2017 года практически невозможно: этот закон написан мутнейшим образом, и именно этим законом вводится НДС для бизнесменов, работающих на едином сельскохозяйственном налоге. Поэтому, данная статья поможет вам разобраться в этом хозяйстве.

Итак, поехали. Начну с конца. Если вы, работая на ЕСХН, все-таки не захотите платить НДС, какие условия вы должны выполнить?

Первое условие. За 2018 год оборот вашей компании должен быть (считается без НДС) в совокупности меньше 100 миллионов рублей. В 2019 году ваш оборот должен быть меньше 90 миллионов рублей.

В 2020 году – меньше 80 миллионов рублей, в 2021 году – меньше 70 миллионов рублей, а, начиная с 2022 года и дальше, ваш оборот должен быть меньше 60 миллионов рублей.

Это первое условие, которое вы должны выполнить.

Второе условие. Вы должны подготовить приличную пачку бумаг, написать заявление в налоговую инспекцию и получить одобрение. Т.е., теперь эту льготу нужно будет получить. Все подробности, как получить льготу, описаны в обновленной статье 145 НК РФ. В чем тут ловушка?

С одной стороны, вы соберете пачку бумаг в соответствии со статьей 145 НК РФ и отнесете в налоговую инспекцию, при этом вы укладываетесь в обороты, в зависимости от года, и после этого вы будете неплательщиками НДС. На самом деле ничего для вас не поменялось. Вы все равно будете плательщиками НДС, только теперь скрытно…

Что значит «скрытно»? Дело в том, что, если вы что-то покупаете для своего бизнеса с НДС (к примеру, комбайн, сеялку или плуг за 200 тыс. руб.), в стоимости вашей покупки есть налог на добавленную стоимость.

И этот НДС, который вы, в том числе, отдали поставщику плуга, вы не сможете поставить ни к вычету, ни к возмещению, а также не сможете включить этот НДС в расходы.

Получается, что скрытым образом, даже получив освобождение от уплаты НДС, вы все равно являетесь плательщиком НДС.

Ну, а те бизнесмены, у которых обороты более 100 млн рублей за 2018 год, а также те, у которых обороты менее 100 млн рублей за 2018 год, но они не сдали в налоговую инспекцию необходимую пачку документов, теперь в полной мере становятся плательщиками налога на добавленную стоимость. К сожалению… Эти изменения вступают в силу с 1 января 2019 года.

И последнее. Если вы все-таки решили воспользоваться этой льготой, пожалуйста, будьте внимательны.

Во-первых, ежегодно ее продляйте: в автоматическом режиме продления не произойдет.

Во-вторых, позаботьтесь о том, чтобы ни в коем случае не слететь с этой льготы: если вы слетите, то уже окончательно утратите право на освобождение. На повторное освобождение вы уже не будете иметь право. Как раз об этом напомнила налоговая служба в Письме ФНС России от 18 мая 2018 года №СД-4-3/9487@.

Так что, коллеги, назвать эту новость радостной я категорически не имею права: эта новость радостная только с точки зрения пополнения бюджета. Более того, это приведет к увеличению цен на продукты питания. Может быть, кому-то эта льгота потребуется… Поэтому перешлите эту статью свои знакомым, которые работают на ЕСХН: пусть подготовятся.

Что же касается, экономии НДС в более значительных масштабах, об этом я расскажу на своем семинаре в Москве 1-2 августа. Также я расскажу об абсолютно законной экономии страховых взносов, НДФЛ и прочих налогов: по-прежнему существуют десятки на 100% легальных способов оптимизации. Приходите на семинар – я подробно обо все расскажу.

Удачи в делах! И всего самого наилучшего.

ЗАПИСАТЬСЯ НА СЕМИНАР В МОСКВЕ 1-2 АВГУСТА

Ссылки на нормативную базу: Письмо ФНС России от 18 мая 2018 года №СД-4-3/9487@

Источник: https://turov.pro/biznesmenam-na-eshn-kak-ne-stat-platelshhikom-nds-s-1-yanvarya-2019-goda-c/

Итак, как уже мы говорили в новостях, с 1 января 2019 налогоплательщикам ЕСХН придется в основной своей части перейти на уплату НДС (изменения ст. 145 НК РФ).

Хотя некоторые сельхозорганизации могут оптимизировать систему налогообложения, о чем говорится в одной из статей данного номера журнала.

Здесь, в этой статье, предлагаю рассмотреть тонкости перехода на уплату НДС при ЕСХН.

Право на освобождение от НДС получают плательщики ЕСХН, если они перешли на уплату ЕСХН и представили уведомление на освобождение от уплаты НДС в одном календарном году.

Либо при условии, что за предшествующий налоговый период по ЕСХН сумма дохода, полученного от реализации товаров (работ, услуг) при осуществлении видов предпринимательской деятельности, в отношении которых применяется указанная система налогообложения, без учета НДС не превысила установленные лимиты.

Обращаем ваше внимание, что именно сумма дохода от реализации товаров (работ, услуг), а не внереализационных доходов в виде, например, субсидий или ТМЦ, полученных от разбора основных средств (ст. 250 НК РФ).

Для освобождения от уплаты НДС организация должна представить письменное уведомление об освобождении от уплаты НДС до 20-го числа месяца, начиная с которого используется право на освобождение (п. 3 ст. 145 НК РФ).

То есть все плательщики ЕСХН, у которых доля доходов от реализации товаров, работ и услуг, учитываемая для спецрежима, за 2018 год будет менее 100 млн. руб.

, обязаны будут представить уведомление в налоговый орган по месту своего учета о праве освобождения от НДС до 20 — го января 2019 года. В противном случае – вы автоматически становитесь плательщиком НДС.

Форма уведомления на сегодняшний день пока не утверждена, но, предполагаем, что за предстоящий переходный год законодатели все же ее разработают и утвердят.

Если, взвесив все «за» и «против», вы решили применить право на освобождение от НДС (п. 1 ст.

145 НК РФ), то не забывайте о том, что воспользовавшись данным правом, вы не вправе отказаться от него на протяжении всей своей деятельности до того момента, когда право будет утрачено из-за превышения лимита доходов по ЕСХН, полученных от реализации товаров, работ, услуг (п. 4 ст. 145 НК РФ).

Если налогоплательщик потеряет право на освобождение по причине превышения выручки, он никогда не сможет получить его обратно (п. 5 ст. 145 НК РФ).

И начиная с 1-го числа месяца, в котором имело место такое превышение либо осуществлялась реализация подакцизных товаров, сумма налога за месяц, в котором имело место указанное выше превышение либо осуществлялась реализация подакцизных товаров, подлежит восстановлению и уплате в бюджет в установленном порядке.

Законодатель установил жесточайшие рамки по применению освобождения НДС: то есть применить право освобождения вы можете только единожды, как и утратить данное право только один раз и больше не сможете вернуться к применению права освобождения. Поэтому тщательно проанализируете свою деятельность с перспективой на будущее, прежде чем применить право на освобождение от НДС, потому как отказаться от него вы будете не вправе.

Пример 1. АО «Колос» проводит анализ своей деятельности за 2018 г.: основной состав расходов, закупок у поставщиков, выручку от реализации для целей исчисления ЕСХН:

1) состав расходов всего 63000 тыс. руб.:

— заработная плата с отчислениями по социальные нужды – 25 % от общей суммы расходов или 15750 тыс. руб.;

— материальные расходы: корма, семена (НДС к вычету 10 %) — 18 % от общей суммы расходов или 11340 тыс. руб.;

— материальные расходы: ГСМ, запасные части (НДС к вычету 18 %) – 20 % от общей суммы расходов или 12600 тыс. руб.;

— приобретение техники (НДС к вычету – 18 %) – 14 % от общей суммы расходов или 8820 тыс. руб.;

— услуги электроснабжения, водоснабжения (НДС к вычету 18 %) – 14 % от общей суммы затрат или 8820 тыс. руб.;

— прочие работы, услуги (НДС к вычету 18 %) – 5 % от общей суммы затрат или 3150 тыс. руб.;

— налоги — 4 % от общей суммы затрат или 2520 тыс. руб.

Расчетная сумма НДС, подлежащая к вычету, приблизительно будет равна по ставке 10 % — 1030 тыс. руб., по ставке 18 % — 5093 тыс. руб.

2) общая сумма доходов от реализации для целей исчисления ЕСХН по итогам 2018 года составила 68000 тыс. руб. За предыдущие налоговые периоды сумма доходов составляла — 65 000 тыс. руб. (за 2017 год), 71 890 тыс. руб. (за 2016 год).

Основными покупателями продукции АО «Колос» являются:

— ООО «Молочный город» (работает на общем режиме налогообложения) — 25 % от общей суммы выручки;

— ООО «Мясокомбинат» (работает на общем режиме налогообложения) – 18 % от общей выручки;

— ИП Перегудин (работает на УСН) – 20 % от общей выручки;

— пр. организации и ИП, применяющие спецрежимы налогообложения (УСН и ЕСХН), — 37 %.

Выручка от реализации сельхозпродукции (молоко, мясо, КРС, зерновые) составила 64 000 тыс. руб. (по ставке НДС 10 %), от прочих товаров, работ, услуг (по ставке 18 % НДС) – 4 000 тыс. руб.

3) Проведенный анализ покупок и реализации у АО «Колос» показал, что НДС, предъявляемый к вычету и подлежащий уплате в бюджет практически сопоставим, разница незначительная, следовательно, налоговая нагрузка в части НДС для организации увеличилась незначительно. К доплате в бюджет подлежит 305 тыс.руб.

Таблица

| НДС по закупкам, предположительно принимаемый к вычету по итогам 2018 | НДС по реализации предположительно исчисленный по итогам 2018 |

| 10 % — 1030 тыс. руб. | По ставке 10 % — 5818 тыс. руб. |

| 18 % — 5093 тыс. руб. | По ставке 118 % — 610 тыс. руб. |

| ИТОГО – 6123 тыс. руб. | ИТОГО – 6428 тыс. руб. |

4) Отгрузка покупателям, работающим на общем режиме налогообложения, составляют почти половину от общей выручки организации (43 %). Цена на реализацию продукции была снижена на 10 % для таких покупателей по сравнению с контрагентами, работающим на спецрежимах налогообложения.

При переходе на уплату НДС АО «Колос» увеличит цену продукции на сумму НДС 10 %, однако, данная сумма будет уплачена в бюджет. С другой стороны, АО «Колос» может увеличить объем продаж за счет привлечения новых покупателей, работающих на общем режиме налогообложения.

5) За счет внедрения НДС в АО «Колос» будет принят бухгалтер по налогам с окладом 20000 руб., а также внедрение программного продукта по расчету НДС (модуль в 1С: Бухгалтерия). В результате дополнительные расходы за год составят около 300 тыс. руб.

6) В связи с тем, что при применении ЕСХН с 1 января 2019 г. будет отменена статья расходов по уплаченному НДС, не принятому к вычету при приобретении товаров, работ, услуг. В расходы по ЕСХН не будет включена сумма 6123 тыс.руб. или 367 тыс.руб. ЕСХН.

Подводя итог по результатам проведенного анализа выявлено, что в плане налоговой нагрузки и прочих затрат, связанных с переходом на уплату НДС при ЕСХН, получается, что:

— налоговая нагрузка за счет уплаты НДС увеличится на 300 тыс. руб.;

— дополнительные затраты в связи с внедрением НДС (заработная плата бухгалтера, программный продукт) на 300 тыс. руб.;

— «плюсом» в данном случае будет являться возможное привлечение новых покупателей, работающих на общем режиме налогообложения, и увеличения объема продаж.

Если же АО «Колос» будет применять освобождение по НДС (в связи с тем, что за последние 3 года деятельности доходы от реализации по ЕСХН варьируются в пределах 70 000 тыс. руб. и организация в ближайшей перспективе не планирует существенно увеличить объемы доходов) в соответствии со ст. 145 НК РФ, то анализ показал:

— налоговая нагрузка за счет исключения из расходов НДС при ЕСХН увеличится на 367 тыс. руб.;

— сотрудничество с покупателями и привлечение новых контрагентов, находящихся на общем режиме налогообложения, является более затруднительным процессом.

В итоге, руководство АО «Колос» решает применить освобождение от уплаты НДС по ст. 145 НК РФ, подав заявление в налоговый орган, в котором стоит на учете, до 20 января 2019 года. Следовательно, с 1 января 2019 года АО «Колос» по прежнему уплачивает ЕСХН без применения НДС.

Несмотря на то, что изменена ст. 145 НК РФ по освобождению в части уплаты НДС, ст. 346.1 НК РФ осталась без изменений: плательщики ЕСХН по– прежнему не признается налогоплательщиками налога на добавленную стоимость (за исключением случаев, предусмотренных ст.

161 (в качестве налоговых агентов) и 174.1 НК РФ (по договору простого товарищества, доверительного управления, концессионным соглашением) и при ввозе товаров на территорию РФ). Никакой отсылки к ст. 145 НК там не будет. Т.е.

внесенные поправки изначально некорректны, поскольку разные главы НК РФ по сути будут противоречить друг другу.

Помимо этого, как мы уже говорили выше, Федеральным законом от 27.11.

2017 № 335-ФЗ (далее по тексту Закон № 335-ФЗ) из статьи расходов для ЕСХН исключили НДС, уплачиваемый при приобретении товаров и услуг (п. 8 ст. 346.5 НК РФ признан утратившим силу).

Получается, что те организации, которые будут уплачивать НДС при ЕСХН, могут принимать к вычету НДС по приобретенному имуществу, работам, услугам.

Не повезло тем налогоплательщикам, которые применяют освобождение от НДС, — в расходы по ЕСХН уплаченную сумму НДС не включают, это как минимум 10-18 % потери налоговых расходов.

А вот что делать с НДС, предъявленному налогоплательщику, но не включенному в расходы по ЕСХН до даты вступления Закона № 335-ФЗ в силу, поскольку с 1 января 2019 года больше нет такой статьи затрат для ЕСХН? Законодатели в ст. 8 п.

4 данного Закона определили, что суммы НДС, подлежащие вычету при приобретении товаров, работ, услуг, которые не учитывались в расходах по ЕСХН, до даты вступления в силу Закона № 335-ФЗ, учитываются в стоимости такого имущества (работ, услуг) независимо от того применяет ли ваша организация освобождение от НДС или нет.

Пример 2. В декабре 2018 г. АО «Колос» приобретает ГСМ на сумму 500 тыс. руб. (в т.ч. НДС 76, 2 тыс. руб.). Задолженность перед поставщиком на 31.12.2018 за приобретенное топливо составило 200 тыс. руб. (в т.ч. НДС – 30,5 тыс. руб.).

Начиная с 1 января 2019 г. АО «Колос» (как было отражено в примере 1) подает уведомление об освобождении от уплаты НДС, с этого периода НДС в расходы не включается. Поскольку в 2018 г.

сумма НДС по приобретенному ГСМ не была полностью оплачена (задолженность в части НДС – 30,5 тыс. руб.) по мере гашения задолженности перед поставщиком, начиная с 1 января 2019 г.

, НДС будет включаться в расходы в составе приобретенного ГСМ.

В частности, по платежному поручению № 180 от 20.01.2019 АО «Колос» оплачивает всю оставшуюся задолженность по ГСМ, в т.ч. НДС — 30,5 тыс. руб. Следовательно, этой же датой сумма уплаченного НДС включается в расходы по ЕСХН как расходы на приобретение ГСМ.

Источник: http://xn—-7sbrkkdieeibji5b1g.xn--p1ai/nalogooblozhenie/536-poryadok-perekhoda-platelshchikov-eskhn-na-uplatu-nds

ЕСХН: что нас ждет в 2018 и 2019 годах? — статья

В 2017 и 2018 годах были приняты революционные поправки в налоговое законодательство — плательщики ЕСХН становятся плательщиками НДС с 2019 года, а с 2018 года обязаны уплачивать налог на имущество организаций (с учетом некоторых ограничений).

Кроме того, Федеральный закон от 07.03.2018 № 51-ФЗ «О внесении изменения в статью 346.8 части второй Налогового кодекса Российской Федерации» расширил полномочия субъектов РФ в части установления дифференцированных налоговых ставок по ЕСХН.

Рассмотрим нововведения подробнее.

Плательщики ЕСХН — плательщики НДС

До 01.01.2019

До 01.01.2019 года плательщики ЕСХН не признаются плательщиками НДС на внутреннем рынке, и «входящий» НДС учитывают в расходах на основании пп. 8 п. 2 ст. 346.5 НК РФ. Кроме того, у плательщиков ЕСХН нет права на налоговый вычет «входящего» НДС.

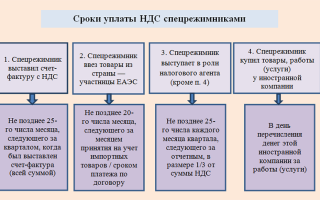

Однако, если плательщик ЕСХН выставил контрагенту счет-фактуру с выделенным НДС, то обязан перечислить НДС в бюджет, но права на налоговый вычет у него при этом не возникнет. НДС необходимо перечислить в бюджет не позднее 25-го числа месяца, следующего за кварталом, в котором выставлен счет-фактура.

Плательщик ЕСХН обязан это сделать вне зависимости от того поступила к нему оплата от покупателя за товары, работы, услуги или нет.

Помимо этого, у плательщика ЕСХН возникает обязанность представить в электронном виде в ИФНС декларацию по НДС, в следующем составе:

- титульный лист;

- разд. 1 — в строке 030 указывается сумма НДС по всем счетам-фактурам, выставленным за квартал. Строки 040 — 080 не заполняются;

- разд. 12 — заполняется по каждому счету-фактуре, выставленному в течение квартала.

При получении от покупателя оплаты она включается в доходы за вычетом НДС.

Напомним, что плательщики ЕСХН обязаны выставлять счета-фактуры при продаже товаров (работ, услуг), только если являются (п. 2 ст. 174.1):

- посредником (агентом или комиссионером);

- участником простого товарищества;

- доверительным управляющим.

До 2019 года, лица, собирающиеся перейти на ЕСХН, не восстанавливают НДС, принятый ими к вычету по товарам (работам, услугам) до перехода на ЕСХН (подп. 2 п. 3 ст. 170 и п. 8 ст. 346.3 НК РФ).

После 01.01.2019

С 01.01.2019 года плательщики ЕСХН становятся плательщиками НДС, если не воспользуются правом на освобождение от исполнения обязанностей плательщика НДС. Освобождение применяется на основании ст. 145 НК РФ, но для плательщиков ЕСХН в нее внесены и вступают в силу с 2019 года специальные нормы. Такие изменения внесены Федеральным законом от 27.11.2017 № 335-ФЗ.

Применять освобождение от исполнения обязанностей плательщиков НДС лицам, применяющим ЕСХН, надо с осторожностью, ибо не всегда и не всем такая «льгота» выгодна. Например, если контрагент — плательщик НДС, то часть суммы, которую он уплатит поставщику, вправе принять к вычету, а не относить на расходы.

Нередки случаи, когда плательщики НДС отказываются от «сотрудничества» с лицами, которые приняли освобождение от исполнения обязанностей НДС.

Кроме того, есть еще один настораживающий факт: если плательщик ЕСХН воспользовался правом на освобождение, он не может отказаться от него в дальнейшем добровольно, только если право на освобождение плательщиком ЕСХН утрачено (п. 4 ст. 145 НК РФ в редакции Закона № 335-ФЗ).

При переходе на ЕСХН с ОСНО после 01.01.2019 года восстанавливать НДС не придется. Правила восстановления НДС прописаны в п. 3 ст. 170 НК РФ, в котором нет обязанности восстановить НДС при переходе на ЕСХН, а все плательщики НДС подчиняются тем нормам, которые прописаны в гл. 21 НК РФ.

«Входящий» НДС плательщики ЕСХН с 2019 года не вправе будут больше относить на расходы, т.к. отменяется пп. 8 п. 2 ст. 346.5 НК РФ. Данный НДС плательщик ЕСХН или вправе принять к вычету — если товары, работы, услуги используются в операциях, облагаемых НДС, или включить в стоимость товаров, работ, услуг — если используются в операциях, не подлежащих налогообложению НДС.

2018 — 2019 гг. для плательщиков ЕСХН можно назвать переходными.

С одной стороны, весь 2018 год есть возможность заняться налоговым планированием и определить для себя насколько актуально освобождение от обязанностей налогоплательщика, с другой стороны, научиться вести налоговой учет по НДС, изучить нормы законодательства, порядок ведения регистров налогового учета по НДС — счета-фактуры, книги покупок и продаж, в некоторых случаях — журнал учета полученных и выставленных счетов-фактур, порядок составления декларации по НДС и уплаты НДС в бюджет.

В такой переходный период может возникнуть ситуация, когда плательщиком ЕСХН на 01.01.2019 года в расходах не учтен «входящий» НДС по приобретенным товарам, работам, услугам. Казалось бы, т.к. с 2019 года плательщики ЕСХН становятся плательщиками НДС, то и вычет НДС возможен. Однако, вычет «входящего» НДС в данном случае будет неправомерен, т.к.

данный НДС относится к периоду, когда плательщики ЕСХН не являлись плательщиками НДС. Поэтому, в соответствии с п. 4 ст. 8 Закона № 335-ФЗ НДС: «4.

Суммы НДС, предъявленные налогоплательщику, применяющему ЕСХН, при приобретении товаров (работ, услуг), в том числе основных средств и нематериальных активов, либо фактически уплаченные им при ввозе товаров, в том числе основных средств и нематериальных активов, на территорию РФ, которые до дня вступления в силу настоящего Федерального закона не были отнесены к расходам, вычитаемым из налоговой базы при применении системы налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), учитываются в стоимости таких товаров (работ, услуг), в том числе основных средств и нематериальных активов».

Иными словами, законодатель относит такой НДС в том же порядке, как если бы данные товары, работы, услуги, ОС и НМА были приобретены для операций, не подлежащих налогообложению. Согласно Письму МФ РФ от 07.02.

2018 № 03-07-11/7258 «налогоплательщик единого сельскохозяйственного налога, признаваемый с 1 января 2019 года плательщиком НДС, суммы налога на добавленную стоимость по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, приобретенным до 1 января 2019 года для строительства объекта недвижимости, вводимого в эксплуатацию после 1 января 2019 года, к вычету не принимает, а включает в стоимость этих товаров (работ, услуг), в том числе основных средств и нематериальных активов».

Порядок применения освобождения от исполнения обязанностей плательщика НДС

Организации и ИП, которые решат воспользоваться правом на освобождение от уплаты НДС, должны будут выполнить одно из условий:

- данные лица переходят на уплату ЕСХН и реализуют право на освобождение от НДС, в одном и том же календарном году

- за предшествующий налоговый период по единому сельскохозяйственному налогу сумма дохода, полученного от реализации товаров (работ, услуг) при осуществлении видов предпринимательской деятельности, в отношении которых применяется система налогообложения ЕСХН, без учета НДС не превысила в совокупности:

- 100 миллионов рублей за 2018 год,

- 90 миллионов рублей за 2019 год,

- 80 миллионов рублей за 2020 год,

- 70 миллионов рублей за 2021 год,

- 60 миллионов рублей за 2022 год и последующие годы.

Плательщики ЕСХН, воспользовавшиеся правом на освобождение от НДС, не смогут отказаться от этого освобождения до истечения 12 последовательных календарных месяцев.

Плательщики ЕСХН не вправе добровольно отказаться от права на освобождение от обязанностей плательщика ЕСХН (п. 4 ст. 145 НК РФ). Такими лицами право на освобождение может быть только утрачено, если в течение налогового периода по ЕСХН:

- сумма дохода, полученного от реализации товаров (работ, услуг) при осуществлении видов предпринимательской деятельности, в отношении которых применяется данная система налогообложения, без учета НДС превысит предельный размер дохода за год, в котором он воспользовался правом на освобождение, либо

- им осуществлялась реализация подакцизных товаров.

В этом случае, право считается утраченным начиная с 1-го числа месяца, в котором имело место нарушение правил применения отказа от исполнения обязанностей плательщика НДС. При этом сумма НДС за месяц, в котором было допущено нарушение, подлежит восстановлению и уплате в бюджет в установленном порядке (абз. 3 п. 5 ст. 145 в редакции Закона № 335-ФЗ).

Если никаких нарушений правил применения «льготы» не допущено, то по истечении 12 последовательных календарных месяцев не позднее 20-го числа следующего месяца, воспользовавшиеся правом на освобождение от НДС налогоплательщики должны представить в налоговые инспекции документы, подтверждающие сумму выручки от реализации товаров (работ, услуг), и уведомление о продлении использования права на освобождение в течение последующих 12 календарных месяцев или об отказе от использования данного права.

В том случае, если налогоплательщиком не представлены подтверждающие суммы допустимой выручки (либо представлены документы, содержащие недостоверные сведения) документы, НДС подлежит восстановлению.

Налог подлежит восстановлению и в случае установления ИФНС фактов несоблюдения ограничений, установленных пунктами 1 — 5 статьи 145 НК РФ. При этом уплачивается в бюджет не только налог, но и штрафы, пени.

Налоговые ставки для ЕСХН в 2019 году

Принят Федеральный закон от 07.03.2018 № 51-ФЗ «О внесении изменения в статью 346.

8 части второй Налогового кодекса Российской Федерации», который позволяет субъектам РФ устанавливать дифференцированные налоговые ставки по ЕСХН.

Для реализации этого положения, субъекты должны будут принять соответствующий закон. Дифференциация возможна в пределах от 0% до 6% для всех или отдельных категорий налогоплательщиков в зависимости от:

- от видов производимой сельскохозяйственной продукции, а также работ и услуг, указанных в статье 346.2 НК РФ;

- от размера доходов от реализации произведенной сельхозпродукции, включая продукцию ее первичной переработки, произведенную из сельскохозяйственного сырья собственного производства, а также от выполнения работ и оказания услуг, указанных в статье 346.2 НК РФ;

- от места ведения предпринимательской деятельности;

- от средней численности работников.

Закон вступает в силу с 2019 года. Соответственно, субъекты РФ имеют достаточно времени на подготовку и принятие соответствующих законов на подведомственных территориях.

Налог на имущество для плательщиков ЕСХН — 2018

До 01.01.2018 года организации — плательщики ЕСХН полностью освобождались от уплаты налога на имущество организаций, а ИП — плательщики ЕСХН — уплачивают налог на имущество физических лиц только с недвижимости, которая не использовалась в предпринимательской деятельности.

Начиная с 2019 года плательщики ЕСХН освобождаются от налога на имущество только в части имущества, используемого в предпринимательской деятельности:

- при производстве сельхозпродукции;

- при первичной и последующей (промышленной) переработке и реализации этой продукции;

- при оказании услуг сельскохозяйственными товаропроизводителями.

При этом, в НК РФ не уточнено, какое конкретно имущество имеется ввиду, его квалификационные признаки по различным видам сельхоздеятельности и т.п. В силу этого неизбежны споры с налоговиками об установлении имущества, являющегося объектом налогообложения.

Безусловно, можно ориентироваться на документы из регистрационной палаты и т.п., однако, даже эти документы не позволят отнести то или иное имущество к облагаемым и необлагаемым объектам. Поэтому, можно рекомендовать до выхода официальных разъяснений, заручиться письменной поддержкой своей ИФНС.

Кроме того, такие нововведения требуют ведения раздельного учета облагаемого и необлагаемого имущества.

Источник: https://school.kontur.ru/publications/1599

Единый сельхозналог: с 2019 года нужно будет платить НДС — Право на vc.ru

Рассказывает налоговый юрист Артур Дулкарнаев

Единый сельскохозяйственный налог

Единый сельскохозяйственный налог (ЕСХН) — это сокращенное наименование специального режима налогообложения — системы налогообложения для сельскохозяйственных товаропроизводителей, налогоплательщиками при которой могут быть организации и ИП.

Как и другие специальные режимы налогообложения, уплата единого сельхозналога, за некоторыми исключениями, заменяет собой уплату налога на прибыль организаций, НДФЛ, налога на имущество организаций, налога на имущество физических лиц и НДС.

ЕСХН облагаются доходы налогоплательщика, уменьшенные на величину произведенных расходов по ставке 6 %.

Ндс на есхн с 2019 года

Суть нововведения заключается в том, что в соответствии с Федеральным законом от 27.11.2017 № 335-ФЗ, с 1 января 2019 года плательщики ЕСХН будут обязаны уплачивать НДС.

Главным образом, уплата НДС позволит применять вычеты по НДС, применение которых ранее было невозможным. Напомню, что одним из условий применения вычета по НДС является приобретение товаров (работ, услуг) для осуществления операций, облагаемых НДС.

Возможность применять вычеты по НДС означает возможность уменьшить величину «исходящего» НДС на величину «входящего» НДС. Следовательно, если операции не облагаются НДС (как сейчас), «исходящий» НДС нельзя принять к вычету, а если операции облагаются НДС (как будет с 1 января 2019), то «исходящий» НДС можно принять к вычету.

Однако для большинства налогоплательщиков налоговой базой будет все равно являться цена реализуемой сельхозпродукции.

Тем не менее, с некоторыми оговорками, законодатель решил предоставить налогоплательщикам выбрать один из двух сценариев. Первый — уплата только ЕСХН. Второй — уплата ЕСХН + НДС. Оговорка заключается в размере выручки налогоплательщика.

Статья 145 Налогового кодекса предусматривает случаи освобождения от уплаты НДС. По общему правилу, организация или ИП имеют право не платить НДС, если за 3 предшествующих последовательных календарных месяца выручка от реализации товаров (работ, услуг) без учета налога не превысила в совокупности 2 млн. руб.

В отношении сельхозпроизводителей установлены иные значения. Так, организации и ИП, уплачивающие ЕСХН, имеют право на освобождение в двух случаях:

- Организации и ИП переходят на уплату ЕСХН и реализуют право на освобождение в одном и том же календарном году.

- За 2018 год сумма дохода, полученного от реализации товаров (работ, услуг) не превысила в совокупности 100 млн. руб.

Пороговые значения постепенно будут снижаться: 90 млн. руб. за 2019; 80 млн. руб. за 2020, 70 млн. руб. за 2021, 60 млн. руб. за 2022 и последующие годы.

Для освобождения по НДС организации и ИП должны представить письменное уведомление об использовании права на освобождение по НДС в налоговую инспекцию по месту своего учета не позднее 20-го числа месяца, начиная с которого используется право на освобождение. Форма такого уведомления утверждена Минфином России.

Организации и ИП не могут добровольно отказаться от освобождения по НДС в будущем, за исключением случаев, если право на освобождение будет утрачено.

Если сумма дохода превысила предельный размер, такая организация или ИП начиная с 1-го числа месяца, в котором имело место такое превышение, утрачивают право на освобождение по НДС. Организации и ИП, утратившие право на освобождение, не имеют права на повторное освобождение. Сумма налога за месяц, в котором имело место превышение, подлежит восстановлению и уплате в бюджет.

Последствия для организаций и ИП

Обязанность по уплате НДС влечет необходимость вести книги покупок и книги продаж, заполнять и сдавать в налоговую инспекцию налоговую декларацию. Налоговым периодом по НДС, напомню, является квартал.

Кроме того, при заявлении налоговых вычетов по НДС налогоплательщикам придется проявлять должную осмотрительность и осторожность при выборе контрагента, запрашивая у контрагента по сделке всевозможные документы, начиная от учредительных документов компании до документов, фиксирующих поиск данного конкретного контрагента. В противном случае велик риск того, что налоговая инспекция откажет в праве на вычет.

Выводы

- Организации и ИП с выручкой до 100 млн. руб. за 2018 год с 1 января 2019 вправе самостоятельно настроить режим налогообложения: ЕСХН или ЕСХН + НДС. При уплате НДС налогоплательщик сможет применять вычет «входящего» НДС.

- Организации и ИП с выручкой свыше 100 млн. руб.

за 2018 год, с 1 января 2019 будут являться плательщиками НДС.

- Налогоплательщику для получения освобождения по НДС в налоговую инспекцию необходимо представить уведомление.

- Переход на уплату НДС будет выгодным для крупных сельхозпроизводителей, которые имеют в составе затрат значительную величину «входящего» НДС.

- Налогоплательщикам необходимо будет научиться проявлять должную осмотрительность при выборе контрагента, вести книги покупок и книги продаж, подавать налоговые декларации по НДС. Освежить в памяти процедуру проведения камеральной налоговой проверки.

Грамотный выбор между ЕСХН и ЕСХН + НДС должен быть основан прежде всего на реальных цифрах именно вашего бизнеса.

Моя электронная почта: dulkarnaev@mail.ru.

#право #налоги

Материал опубликован пользователем. Нажмите кнопку «Написать», чтобы поделиться мнением или рассказать о своём проекте.

Написать

Источник: https://vc.ru/legal/43951-edinyy-selhoznalog-s-2019-goda-nuzhno-budet-platit-nds

С 2019 г. сельхозпроизводители на есхн будут уплачивать ндс — институт экономической политики им. е.т. гайдара (институт гайдара)

С 2019 года плательщики сельхозналога будут признаны плательщиками НДС, соответствующие поправки в главы 21 и 26.1 НК РФ уже подготовлены и ожидают вступления в силу.

В соответствии с Федеральным законом от 27 ноября 2017 г.

№ 335-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации», сельскохозяйственные товаропроизводители, уплачивающие единый сельскохозяйственный налог (ЕСХН), с 1 января 2019 г.

начнут платить НДС, как при общем налоговом режиме. Возможность пользоваться ныне действующим освобождением от уплаты НДС тем не менее сохранится, но будет носить опциональный характер: плательщики ЕСХН, чьи доходы не превысят установленный предел, смогут сами решать, платить или не платить НДС.

Такое кардинальное реформирование режима ЕСХН является решением давно назревшей и уже годами обсуждаемой проблемы ухудшения конкурентоспособности предпринимателей, которые, находясь на специальном налоговом режиме, не могут перейти на полноценную систему исчисления и вычета НДС, в результате чего теряют покупателей.

Как отмечено в письме Минфина России от 24 января 2018 г.

№ 03-07-14/3564, эти законодательные изменения «направлены на поэтапное встраивание плательщиков ЕСХН в цепочку плательщиков НДС в целях обеспечения их беспрепятственного участия в хозяйственных отношениях с плательщиками данного налога, которые ранее испытывали проблемы … в связи с невозможностью принятия к вычету НДС».

Важно заметить, что в текущей редакции Закона № 335-ФЗ выбор в части уплаты / освобождения от уплаты НДС будет доступен при доходах не более 100 млн руб. за 2018 год от деятельности, в отношении которой применяется ЕСХН, т.е. только для предприятий микробизнеса. Причем, этот порог будет ежегодно снижаться, пока к 2023 году не составит 60 млн руб.

Кроме того, порядок применения освобождения является достаточно строгим: однократное превышение порогового значения доходов в налоговом периоде будет достаточным основанием для того, чтобы налогоплательщик уже никогда не воспользовался освобождением независимо от величины своих доходов в будущем.

Реализация подакцизных товаров будет иметь такие же последствия для налогоплательщика.

К каким именно результатам приведут данные изменения – покажет время.

На сегодняшний день Минфин России прогнозирует положительные эффекты в виде увеличения спроса на продукцию сельскохозяйственных товаропроизводителей, роста продаж и формирования предпосылок для технической и технологической модернизации производственного оборудования, исходя из того, что вычет НДС будет возможен в целом, в том числе при приобретении основных средств, необходимых для производства сельскохозяйственной продукции. Важным преимуществом также станет сама гармонизация уплаты НДС и единого сельскохозяйственного налога.

С другой стороны, ради объективности стоит отметить, что ранее Минфин России высказывал опасения насчет предоставления плательщикам ЕСХН права уплачивать НДС на общих основаниях. В их число входят следующие риски (возможные последствия):

- снижение доходной базы региональных и местных бюджетов, так как за счет роста популярности ЕСХН снизится количество лиц, уплачивающих налоги на общем налоговом режиме;

- увеличение налоговой нагрузки на плательщиков единого сельскохозяйственного налога, потому что вычет НДС исключает право учитывать в расходах суммы этого налога;

- рост цен на товары, работы и услуги как следствие увеличения налоговой нагрузки;

- увеличение административной нагрузки на бизнес: уплата НДС потребует вести необходимый для расчета НДС документооборот, в том числе, журнал полученных и выставленных счетов-фактур, книги покупок и книги продаж, при этом усложнится учет и возрастут издержки на соблюдение налогового законодательства;

- усиление налогового контроля за плательщиками ЕСХН.

Таким образом, совокупный эффект от новых изменений не будет однозначным. В свою очередь ограничение по уровню дохода объективно «отсечет» часть налогоплательщиков от возможности пользоваться освобождением.

В числе таких налогоплательщиков неизбежно окажутся лица, которые довольно действующими правилами и не хотят изменений.

Прежде всего это сельскохозяйственные товаропроизводители, у которых расходы складываются главным образом из заработной платы и арендных платежей, и они не выиграют от предоставления вычета входящих сумм НДС, но будут вынуждены начислять этот налог. Поэтому проблема удобства применения ЕСХН полностью решена не будет.

В то же время применение ЕСХН по новым правилам станет своего рода апробацией уплаты НДС в рамках специального налогового режима, который в части НДС оставался неизменным с момента своего появления в налоговом кодексе РФ (2002 г.), и даст ценный практический опыт.

На его основе можно будет оценить целесообразность соответствующих изменений, в том числе в перспективе для упрощенной системы налогообложения, где существует такая же проблема невозможности отказаться от освобождения от уплаты НДС, когда право вычета налога может быть реализовано при условии перехода на общий налоговый режим.

Владимир Громов – к.э.н., с.н.с. лаборатории исследований налоговой политики ИПЭИ РАНХиГС

Источник: https://www.iep.ru/ru/s-2019-g-selkhozproizvoditeli-na-eskhn-budut-uplachivat-nds.html

Вычет НДС по основному средству для плательщика ЕСХН с 2019 года

25.04.2018Автор: Подкопаев М., редактор журнала

Федеральным законом от 27.11.2017 № 335‑ФЗ в п. 3 ст. 346.1 НК РФ внесена принципиальная поправка, которая будет применяться с 01.01.2019. Она предусматривает, что абз. 2 и 5 поименованного пункта с указанной даты утратят силу.

А ведь в настоящее время согласно названным абзацам организации и индивидуальные предприниматели, являющиеся плательщиками ЕСХН, не признаются плательщиками НДС (за исключением НДС, подлежащего уплате в соответствии с НК РФ при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией (включая суммы налога, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области), а также НДС, уплачиваемого на основании ст. 161 и 174.1 НК РФ).

Следовательно, с 01.01.2019 организации и индивидуальные предприниматели, являющиеся плательщиками ЕСХН, будут признаваться плательщиками НДС.

Пока что НДС для плательщика ЕСХН остается расходом

В Письме Минфина России от 07.02.2018 № 03‑07‑11/7258 разъясняется, как плательщику ЕСХН поступить с объектом недвижимости, который вводится в эксплуатацию после 01.01.2019.

В соответствии с пп. 1 п. 2 ст. 346.5 НК РФ при определении объекта налогообложения плательщик ЕСХН уменьшает полученный им доход на расходы на приобретение, сооружение и изготовление основных средств, а также на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств (с учетом положений п. 4 и абз. 6 пп. 2 п. 5 этой же статьи).

Данные расходы принимаются с момента ввода основного средства в эксплуатацию, если они были произведены в период применения спецрежима в виде уплаты ЕСХН (пп. 1 п. 4 ст. 346.5 НК РФ). Их следует отразить в последний день отчетного (налогового) периода в размере оплаченных сумм (абз. 6 пп. 2 п. 5 ст. 346.

5 НК РФ). Поскольку большинство названных расходов оплачивается, скорее всего, поставщикам, являющимся плательщикам НДС, данные поставщики в установленном порядке предъявляют налог плательщику ЕСХН. Однако так как он до 01.01.2019 не является плательщиком НДС, он не вправе предъявить его к вычету.

Зато согласно пп. 8 п. 2 ст. 346.5 НК РФ налог по приобретенным и оплаченным товарам (работам, услугам) он может отнести к расходам, которые уменьшают доход налогоплательщика, но при условии, что расходы по тем же товарам (работам, услугам) тоже подлежат включению в состав расходов в соответствии со ст. 346.

5 НК РФ.

Таким образом, если основное средство используется в предпринимательской деятельности, расходы на его приобретение учтены при определении облагаемой базы по ЕСХН, то и соответствующий НДС участвует в определении этой базы.

Так будет только до 01.01.2019.

Минфин против вычетов, оплаченных в 2018 году

Сам порядок учета расходов на основные средства останется тем же. Но утратит силу пп. 8 п. 2 ст. 346.5 НК РФ.

Получается, плательщик ЕСХН должен будет, как и иные плательщики НДС, принимать налог к вычету или все‑таки относить его в расходы, но в общем порядке, то есть по правилам, установленным гл. 21 НК РФ.

Названные правила выделяют определенные ситуации, условия, при наличии которых НДС относится в расходы или принимается к вычету. Но поскольку налогоплательщик остается плательщиком ЕСХН, он по‑прежнему учитывает расходы кассовым методом.

Поэтому если основное средство будет введено в эксплуатацию в 2019 году, то и расходы на него будут учтены в 2019 году, в том числе те, которые понесены (уплачены) в 2018 году, когда налогоплательщик уже был плательщиком ЕСХН, но еще не стал плательщиком НДС.

Но не так, по мнению Минфина, должно быть с НДС, предъявленным поставщиками по этим же расходам. Дело в том, что согласно ч. 4 ст.

8 Федерального закона № 335‑ФЗ суммы НДС, предъявленные налогоплательщику, применяющему систему налогообложения в виде ЕСХН, при приобретении товаров (работ, услуг), в частности основных средств и нематериальных активов, либо фактически уплаченные им при ввозе товаров, в том числе основных средств и нематериальных активов, на территорию РФ, которые до дня вступления в силу данного закона не были отнесены к расходам, вычитаемым из налоговой базы при применении спецрежима в виде уплаты ЕСХН, учитываются в стоимости таких товаров (работ, услуг), в том числе основных средств и нематериальных активов.

Отсюда финансисты сделали вывод, что если объект недвижимости был принят в эксплуатацию в 2019 году, то НДС, предъявленный по расходам, учтенным в его стоимости, также должен быть учтен в стоимости основного средства, если данные расходы вместе с НДС были оплачены поставщику в 2018 году.

Прав ли Минфин?

Однако, по нашему мнению, финансовое ведомство не учитывает, что НДС по этим расходам и не должен был быть учтен в 2018 году, пока объект недвижимости не был введен в эксплуатацию.

В подтверждение можно привести позицию самого Минфина, правда, касающуюся применения другого спецрежима – УСНО. В данном случае можно использовать его сходство с уплатой ЕСХН в той части, что «упрощенцы», как и плательщики ЕСХН до 2019 года, не являются плательщиками НДС, а сам налог, предъявленный поставщиками, они тоже учитывают в расходах (пп. 8 п. 1 ст. 346.16 НК РФ).

Из Письма Минфина России от 17.02.2014 № 03‑11‑09/6275 прямо следует, что для учета НДС в расходах на спецрежиме должны быть выполнены два условия, до наступления которых налог учесть нельзя:

- НДС оплачен поставщику;

- соответствующие затраты учтены в расходах.

Так, финансисты указали, что согласно пп. 2 п. 2 ст. 346.

17 НК РФ расходы на оплату стоимости товаров, приобретенных для дальнейшей реализации, учитываются при налогообложении по мере реализации указанных товаров.

Поэтому и суммы НДС, уплаченные налогоплательщиком, применяющим УСНО, по товарам, приобретенным для дальнейшей реализации, должны учитываться в составе расходов по мере реализации таких товаров.

А в Письме от 28.09.2007 № 03‑11‑04/2/239 они отмечали, что при приобретении сырья расходы, связанные с уплатой НДС, признаются в отчетном периоде по мере списания сырья в производство, поскольку именно в таком порядке списываются расходы на приобретение сырья и материалов (пп. 1 п. 2 ст. 346.17 НК РФ).

К сожалению, отсутствуют разъяснения чиновников, которые пояснили бы, как учитывается НДС по расходам, включаемым в стоимость основного средства, как для «упрощенцев», так и для плательщиков ЕСХН. Однако и приведенных выше разъяснений достаточно, чтобы уяснить позицию Минфина: НДС учитывается в расходах в тот же момент, что и затраты, к которым он относится.

Можно найти и арбитражную практику, касающуюся непосредственно учета расходов на основные средства и предъявленного по ним НДС. В Постановлении ФАС ДВО от 26.11.

2013 № Ф03-5382/2013 по делу № А16-969/2012 указывается: неправильно считать, что НДС, уплаченный в составе стоимости товаров (работ, услуг), подлежит отнесению на расходы с момента фактической оплаты данных товаров (работ, услуг), поскольку это противоречит буквальному содержанию пп. 8 п. 1 ст. 346.16 НК РФ, а также положениям п. 3 названной статьи.

Иначе говоря, НДС, предъявленный по товарам (работам, услугам), включаемым в стоимость основного средства, должен учитываться в расходах в том же периоде, что и стоимость указанных товаров (работ, услуг). Только так можно избежать описанного противоречия.

Данный вывод применим как к УСНО, так и к уплате ЕСХН в период до 01.01.2019, поскольку соответствующие правила на обоих спецрежимах идентичны.

* * *

В рассматриваемой ситуации сумма НДС, предъявленная плательщику ЕСХН, должна быть учтена при вводе объекта недвижимости в эксплуатацию, то есть в 2019 году, а это значит, что к ней неприменима ч.

4 ст. 8 Федерального закона № 335‑ФЗ. Следовательно, сумму НДС можно принять к вычету в 2019 году. Хотя, конечно, можно ожидать по этому поводу спора с налоговыми органами, учитывая позицию Минфина.

Однако такой проблемы не будет, если плательщик ЕСХН воспользуется возможностью получить освобождение от обязанностей плательщика НДС, которая специально для поименованных налогоплательщиков с 01.01.2019 появится в ст. 145 НК РФ. Но сумма дохода такого сельхозтоваропроизводителя не должна превысить 100 млн руб. за 2018 год.

Бухгалтер Крыма: учет в сельском хозяйстве, №2, 2018 год

Источник: http://taxpravo.ru/analitika/statya-404668-vyichet_nds_po_osnovnomu_sredstvu_dlya_platelschika_eshn_s_2019_goda

С начала 2018 года перешли на есхн ндс

Читайте также

- Плательщики ЕСХН будут уплачивать НДС и налог на имущество

- Налоговые изменения с 1 января 2018 года

- Страховые взносы – 2018: новое

- Возложение обязанностей уплаты НДС на покупателей: суть нововведений

- Бюджетные инвестиции = взнос в уставный капитал: о вычете НДС

Стоит отметить, что ряд сельхозпроизводителей будут иметь право на освобождение от НДС в соответствии со статьей 145 НК РФ.

При этом должно быть соблюдено условие: компания может получить льготу только в том же налоговом периоде, в котором начала применять ЕСХН либо в предшествующем переходу году, но с соблюдением лимита дохода от ЕСХН-бизнеса (без учета самого налога). На период с 2018 по 2022 установлены следующие лимиты доходов:

- 100 млн. рублей за 2018 год;

- 90 млн. рублей за 2019 год;

- 80 млн.

С 2018 года компании на есхн будут уплачивать ндс

Бесплатная консультация по налогообложению Особенности ЕСХН ЕСХН для ИП, фермеров и организаций – это вариант льготного налогообложения. Расскажем, что это такое простыми словами, понятными для неспециалистов в учете.

В отличие от общей системы налогообложения, где установлены несколько видов налогов, сельхозпроизводители платят всего один налог. Плательщики ЕСХН не платят налог на прибыль, НДФЛ, НДС (кроме того, который уплачивают при ввозе товаров на территорию РФ), налог на имущество (за исключением тех объектов, которые имеют кадастровую стоимость). Ставка ЕСХН составляет всего 6% от разницы между доходами и расходами. Для сравнения, ставка налога на прибыль в общем случае намного выше – 20%.

Как изменятся ндс, усн, енвд и есхн в 2018 году

- Градо- и поселкообразующие российские рыбохозяйственные организации, если численность работающих в них (с учетом совместно проживающих членов семьи) не менее половины общей численности населения населенного пункта.

- Рыбохозяйственные организации (не относящиеся к градо- и поселкообразующим) и индивидуальные предприниматели, если они занимаются рыболовством на принадлежащих им судах или используют их на основании договоров фрахтования.

- Организации и ИП, оказывающие услуги сельскохозяйственным производителям: подготовка полей, посев, возделывание, выращивание, опрыскивание сельхозкультур, уборка урожая, обработка семян до посева, перегонка и выпас скота, содержание и уход за сельскохозяйственными животными.

- Как следует из закона, переработчики сельхозпродукции, не производящие ее, не имеют права перейти на сельскохозяйственный налог в 2018 году.

Уплата ндс сельхозпредприятиями на есхн с 1 января 2018 года

- НДС от поставщиков, выставленный в момент работы компании на ЕСХН, после ухода с этого налогового режима невозможно заявить к вычету (п.8 ст. 346.1 НК РФ).

- Входной НДС допускается учитывать в издержках только, если стоимость товаров с налогом тоже отражена в расходах (пп. 8 п. 2 ст. 346.5 НК РФ).

Что изменится с 2019 года? Начиная с 1 января 2019 года, компании и ИП на ЕСХН начнут уплачивать НДС, как и другие налогоплательщики. При этом входной НДС, который был уплачен поставщиком, станет возможным принимать к вычету в общем порядке без отнесения к издержкам при расчете сельхозналога.

Кроме того, восстановление НДС для сельхозпроизводителей будет производиться по общим требованиям, согласно положениям главы 21 НК РФ.

С 1 января 2018 года сельхозпроизводители обязаны платить новые налоги

ВажноНо законодатель на этом не остановился, установив жесточайшие рамки по применению освобождения по НДС в рассматриваемом случае. Мало того, что от освобождения нельзя будет добровольно отказаться в дальнейшем ни при каких обстоятельствах, так еще если налогоплательщик потеряет право на освобождение по причине превышения выручки, он никогда не сможет получить его обратно.

Есхн: что нас ждет в 2018 и 2019 годах?

13 июня — 15 июня

Особенности организации бухгалтерского учета для целей единого сельскохозяйственного налога (ЕСХН)

- 24 апреля МСФО, Управленческий учет, Фин.менеджмент, Аудит МСА, Налоги, Право,1С, ICFE для трудоустройства на высокооплачиваемую работу.Регистрация. Акция!

- 24 апреля Налоговые риски при заключении и исполнении внешнеэкономических сделок, связанных с реализацией услуг, работ и интеллектуальных прав

- 24 апреля Расходы на рекламу и затраты на стимулирование лояльности потенциальных и существующих клиентов физических и юридических лиц

- 11 мая — 12 мая Деловой практикум «Переговоры без поражения»

- 18 мая Как бухгалтеру увеличить прибыль на 200%

- 03 июня — 09 июня Выездное обучение.

Повышение квалификации аудиторов и профессиональных бухгалтеров в Крыму! 55 000 руб.

Есхн: как применять и отчитываться в 2018 году

С одной стороны, такой запрет ставит в льготное положение только сельхозпроизводителей, и это справедливо. Но с другой – производители и переработчики сельхозпродукции зависят друг от друга.

Возможность быстрой, качественной и недорогой переработки могла бы стимулировать товаропроизводителей на большие объемы производства. В итоге, выиграли бы все. Как перейти на уплату сельхозналога Переход на ЕСХН для ИП и юрлиц – это их право, а не обязанность.

Сельхозпроизводители и рыбохозяйственные организации могут также работать на упрощенной или общей системе налогообложения.

Но если выполняются все условия льготного сельхозрежима, то, в большинстве случаев, выгоднее все-же перейти на него.

Напомним, что ставка ЕСХН составляет всего 6% налоговой базы (доходы за минусом расходов). А для Крыма и Севастополя в 2017-2021 годах ставка может составлять даже 4%.

Условия уплаты ндс при применении есхн полностью изменены

Однако, плательщики ЕСХН не должны забывать о том, что они вправе с 1 января 2019 года воспользоваться правом на освобождение от НДС в рамках статьи 145 НК РФ. Правила для компаний и ИП на ЕСХН для получения освобождения от НДС: 1.

Единый сельскохозяйственный налог в 2018 году

Проблема здесь заключается в учете расходов, потому что они должны попадать в перечень, указанный в статье 346.5 НК РФ, быть документально подтвержденными и направленными на получение прибыли. Итоги Еще раз кратко повторим все особенности единого сельхозналога в 2018 году:

- Применять ЕСХН могут только крестьянско-фермерские хозяйства, организации и индивидуальные предприниматели, которые сами производят сельхозпродукцию или занимаются рыболовным промыслом (в том числе, выращиванием рыбы). Кроме того, работать на этом режиме могут те, кто оказывает сельхозпроизводителям услуги, связанные с производством продукции.

Если сельхозпроизводитель уже какое-то время работал до перехода на спецрежим, то в уведомлении надо также указать долю доходов от реализации собственной продукции. Заявление подается в налоговую инспекцию по месту прописки индивидуального предпринимателя или по юридическому адресу организации.

ВниманиеПодготовьте два экземпляра уведомления и храните свой экземпляр с отметкой ИФНС. От уплаты сельхозналога можно отказаться только с начала следующего года, для этого надо до 15 января подать форму № 26.1-3.

После добровольного отказа от ЕСХН вернуться на него можно лишь после того, как пройдет не меньше одного полного года работы на других системах налогообложения.

Отчетность и уплата сельхозналога На ЕСХН сдается всего одна годовая декларация – до 31 марта года, следующего за отчетным.

Источник: http://territoria-prava.ru/s-nachala-2018-goda-pereshli-na-eshn-nds/