Динамика ставки рефинансирования по годам в таблице

С января 2016 года в законодательство РФ были внесены изменения, согласно которым ставка рефинансирования была приравнена к ключевой. Последняя является переменным показателем.

Ее устанавливает Банк России, в зависимости от экономических показателей, уровня инфляции и других факторов.

Она выступает одним из главных инструментов реализации кредитно-денежной политики государства и напрямую влияет на стоимость кредитов, которые выдают коммерческие банки для бизнеса и населения, а также на проценты по депозитным вкладам.

Снижение ставки положительно влияет на развитие экономики. Дешевые кредиты стимулируют развитие бизнеса и потребительский спрос. Но, как известно, развитие происходит по определенным циклам.

Это значит, кто Центробанку приходится время от времени менять ставку, осуществляя тем самым регулирование. Так, в период кризиса увеличение этого показателя снижает спрос на кредиты.

Уменьшение объемов кредитования, хоть и замедляет рост развития экономики, но позволяет избежать процессов роста инфляции и усугубления кризиса.

Зная точное значение ставки рефинансирования, бухгалтер организации может:

- проверить, правильно ли начислили штрафные санкции контролирующие органы или партнеры по договору;

- самостоятельно произвести расчет неустойки по договору, выплате зарплаты, налогам или другим платежам.

Чтобы узнать, сколько процентов нужно уплатить штрафных санкций, необходимо использовать актуальную величину показателя на момент просрочки. Если в этот период ставка менялась, расчет за период действия каждого ее размера осуществляется отдельно.

Содержит актуальное значение ставки рефинансирования по годам таблица, которая находится на сайте Центробанка. В ней указан размер показателя, период действия и документ, на основании которого изменения вступили в силу. Использовать рекомендуется исключительно эту таблицу (которую вы также видите на данной странице нашего сайта), так как она содержит точные и актуальные данные.

Значение ставки

Сегодня размер ставки регулятор постепенно снижает. Связанно это со стабилизацией экономики и низким уровнем инфляции. Снижение наблюдалось в 2017 году, и на 2018 год прогноз улучшения макро и микроэкономических показателей РФ сохраняется.

Последнее снижение показателя произошло 26 марта текущего года. По словам главы ЦБ РФ, регулятор планирует продолжать поэтапное снижение, если экономика будет и в дальнейшем подавать сигналы роста. Следующее изменение возможно уже в апреле 2018 года.

Чтобы точно узнать, чему равна ключевая ставка, следует использовать актуальную информацию с сайта Центробанка.

Таблица с динамикой

Менялась ставка рефинансирования постоянно, с момента ее введения в 1992 году. Изменение ставки рефинансирования имело место как в меньшую, так и в большую сторону.

В кризисные времена 90-х значение этого показателя менялось менее чем за месяц, а максимальный размер превышал 200 пунктов. Легче всего оценить динамику на графике изменения ставки рефинансирования, а потом и ключевой.

Узнать ставку рефинансирования на дату действия просроченной задолженности можно в таблице, которая приведена ниже.

Объедините все займы в один!

Уменьшите переплату и ежемесячный платёж!

По годам

Определенного периода, в течение которого действует процентная ставка рефинансирования, нет. Меняется она, в зависимости от состояния финансовой сферы и инфляционных ожиданий.

Обычно рост показателя становится следствием удешевления национальной валюты, и наоборот.

Чтобы легче было заинтересованным лицам определить размер ставки рефинансирования в разный период действия, используется таблица.

| с 26 марта 2018 г. — по 27 апреля 2018 года. | 7,25 |

| с 12 февраля 2018 г. — по 25 марта 2018 года. | 7,50 |

| с 18 декабря 2017 г. — по 11 февраля 2018 года. | 7,75 |

| с 30 октября 2017 г. — по 17 декабря 2017 года. | 8,25 |

| с 18 сентября 2017 г. — по 29 октября 2017 года. | 8,50 |

| с 19 июня 2017 г. — по 17 сентября 2017 года. | 9,00 |

| с 02 мая 2017 г. — по 18 июня 2017 года. | 9,25 |

| с 27 марта 2016 г. — по 01 мая 2017 года. | 9,75 |

| с 19 сентября 2016 г. — по 26 марта 2017 года. | 10,00 |

| с 14 июня 2016 г. — по 18 сентября 2016 г. | 10,50 |

| с 01 января 2016 г. — по 13 июня 2016 г. | 11,00 |

| 01.01.2016 г.* | С этой даты значение ставки рефинансирования соответствует значению ключевой ставки Банка России — на соответствующую дату установки |

Источник: https://refinansirovanie.org/stavka-refinansirovaniya/184-dinamika-stavki-refinansirovaniya-po-godam-v-tablice.html

Ставка рефинансирования и налоги

20.11.2017

Российский налоговый портал

Автор: Татьяна Суфиянова (консультант по налогам и сборам)

Что такое ставка рефинансирования и для чего она нужна? Какой ее размер и кто ее устанавливает?

Ставка рефинансирования – это размер процентов в годовом исчислении, подлежащий уплате Центральному банку России за кредиты, которые Центральный банк предоставил кредитным организациям.

Например, Центральный банк выдает кредит на год коммерческому банку на определенную сумму. А уже коммерческий банк выдает кредит нам обычным гражданам. Причем, коммерческий банк взял кредит под процент, который как раз и равен ставке рефинансирования, а выдает кредиты под более больший процент.

Получается, что и Центральный банк ничего не теряет, потому что получает свои средства обратно, и коммерческий банк зарабатывает.

Центральный банк работает, таким образом, только с коммерческими банками и кредит населению не выдает.

Размер ставки рефинансирования зависит от инфляции в нашей стране. Что такое инфляция – это процесс обесценивая денег. Например, в начале 2017 года вы могли купить оборудование по одной цене, а к концу 2017 года цена его выросла, и оно стало дороже.

Если уровень инфляции в стране расчет, то ставка рефинансирования повышается. Если уровень инфляции в стране низки – ставка рефинансирования тоже низкая. И если она низкая, то брать кредит в банке становится выгоднее, чем, если бы мы брали кредит в тот период, когда ставка рефинансирования была выше.

Мы сейчас ниже приведем ставку рефинансирования, начиная с 1992 года, и вы поймете, в каком году было тяжелее всего, был высокий уровень инфляции.

Ставка рефинансирования и налоги

1) Ставка рефинансирования используется при определении НДФЛ, например, когда мы хотим рассчитать материальную выгоду от экономии на процентах. Например, согласно статье 212 НК РФ, гражданин обязан платить НДФЛ с суммы материальной выгоды, полученной от экономии на % за пользование заемными (кредитными) средствами, полученными от организаций или ИП.

При получении налогоплательщиком дохода в виде материальной выгоды налоговая база определяется как превышение суммы процентов за пользование заемными (кредитными) средствами, выраженными в рублях, исчисленной исходя из двух третьих действующей ставки рефинансирования, установленной Центральным банком на дату фактического получения им дохода, над суммой процентов, исчисленной исходя из условий договора.

2) Ставка рефинансирования используется при определении суммы компенсации, которую работодатель обязан заплатить своему сотруднику, если произошла задержка выплаты заработной платы.

Чтобы рассчитать сумму положенной компенсации, работодатель должен сумму просроченной выплаты умножить на 1/300 установленной ставки рефинансирования за каждый день просрочки.

Приведем простой пример – допустим, работодатель не выплатил зарплату в размере 50 000 рублей и просрочка исчисляется в 25 календарных дней. Для примера возьмем, что на момент расчета ставка рефинансирования была равна 8%.

Тогда размер нашей выплаты сотруднику составит = 50 000 + 50 000 х 1/300 х 8 х количество дней просрочки 25 = 50 000 + 33 750 = 83 750 рублей.

3) Ставка рефинансирования применяется при расчете пени за просрочку уплаты налогов.

Формула для расчета пени = Сумма неуплаченного налога х Количество дней просрочки х 1/300 х Ставка рефинансирования.

Изменение ставки рефинансирования

| Период действия ставки рефинансирования | Размер ставки в процентах | Документ |

| С 30.10.2017 | 8,25 |

Источник: http://taxpravo.ru/analitika/statya-398970-protsentnyie_stavki_po_operatsiyam_banka_rossii__godovyih

Изменилась ставка рефинансирования ЦБ РФ на сегодня (2017 год)

Банк России снова снизил ключевую ставку. О новом размере ставки рефинансирования сообщил Центробанк в информации на официальном сайте.

Новый показатель ставки — в таблице «Ставка рефинансирования ЦБ РФ на сегодня в 2017 году».

Напомним, что в этом году ЦБ снижает ключевую ставку уже шестой раз! 15 декабря Совет директоров Банка России принял решение снова снизить ставку на 50 б.п. Итого, общее снижение ставки за год составило 2,50 б.п.

Первый раз о снижении объявили 24 марта, тогда ставка упала с 10 до 9,75%. Далее ставку урезали в апреле, июне, сентябре и октябре.

Ставки по всем операциям с 18 декабря 2017 года.

| Процентные ставки по операциям Банка России | |||||

| (% годовых) | |||||

| Назначение | Вид инструмента | Инструмент | Срок | c 30.10.2017 | c 18.12.2017 |

| Предоставление ликвидности | Операции постоянного действия | Кредиты «овернайт»; сделки «валютный своп»1; ломбардные кредиты; операции РЕПО | 1 день | 9,25 | 8,75 |

| Кредиты, обеспеченные нерыночными активами или поручительствами | 1 день | 9,25 | 8,75 | ||

| от 2 до 549 дней2 | 10,00 | 9,50 | |||

| Операции на открытом рынке (минимальные процентные ставки) | Аукционы по предоставлению кредитов, обеспеченных нерыночными активами2 | 3 месяца | 8,50 | 8,00 | |

| Аукционы «валютный своп»1 | от 1 до 2 дней3 | 8,25 (ключевая ставка) | 7,75 (ключевая ставка) | ||

| Аукционы РЕПО | от 1 до 6 дней3, 1 неделя | ||||

| Абсорбирование ликвидности | Операции на открытом рынке (максимальные процентные ставки) | Депозитные аукционы | от 1 до 6 дней3, 1 неделя | ||

| Операции постоянного действия | Депозитные операции | 1 день, до востребования | 7,25 | 6,75 |

| 1 Указана процентная ставка по рублевой части; процентная ставка по валютной части приравнена к процентным ставкам LIBOR по кредитам на срок 1 день в соответствующих иностранных валютах. |

| 2 Кредиты, предоставляемые по плавающей процентной ставке, привязанной к уровню ключевой ставки Банка России. |

| 3 Операции «тонкой настройки». |

| 4 Значение ставки рефинансирования Банка России с 01.01.2016 приравнено к значению ключевой ставки Банка России на соответствующую дату. С 01.01.2016 самостоятельное значение ставки рефинансирования не устанавливается. Значения ставки рефинансирования до 01.01.2016 |

| Процентные ставки по операциям Банка России, проведение которых приостановлено |

Обратите внимание на Главные налоговые изменения 2018 года с подсказками от ФНС и Минфина. Подробности читайте в журнале «Российский налоговый курьер».

Источник: https://www.RNK.ru/news/214008-izmenilas-stavka-refinansirovaniya-tsb-rf-na-segodnya-2017-god

Ставка рефинансирования с 27 марта 2017 года изменилась: как это влияет на работу бухгалтеров

Банк России снизил ключевую ставку (она же ставка рефинансирования). Мы решили выяснить, как новая ставка ЦБ повлияла на работу бухгалтеров.

На вопросы отвечает Олег Бубнов, советник государственной гражданской службы РФ 2-го класса

— Центробанк приравнял ставку рефинансирования к ключевой ставке. Означает ли это, что теперь нужно использовать ключевую ставку для всех показателей, где прежде применялась ставка рефинансирования?

— Банк России решил не устанавливать отдельно ставку рефинансирования. И приравнял ее значение к ключевой ставке (Указание ЦБ РФ от 11.12.2015 № 3894-У). Поэтому теперь везде, где вы раньше использовали ставку рефинансирования, подставляйте ключевую ставку — 9,25%).

Что такое ключевая ставка и чем она отличается от ставки рефинансирования

— Что такое ставка рефинансирования и ключевая ставка? И чем они различаются?

— Ставкой рефинансирования или учетной называется ставка, по которой Центробанк кредитует коммерческие банки. Это понятие появилось еще в 1992 году.

Кроме того, ставку рефинансирования использовали для расчета налогов, а также в гражданском и трудовом законодательстве. Ключевая ставка была введена недавно — в 2013 году (информация ЦБ РФ от 13.09.2013).

Это процентная ставка, по которой ЦБ РФ дает кредиты коммерческим банкам на срок до 7 дней. Ключевую ставку и прежде применяли «упрощенцы» и организации на общем режиме, чтобы рассчитать предельную сумму расходов в виде процентов по контролируемым сделкам (п. 1.2 ст. 269 НК РФ).

И после того, как ввели ключевую ставку, ставка рефинансирования стала второстепенной.

— А почему вы считаете, что ставка рефинансирования стала второстепенной?

— Во-первых, об этом прямо сказано в информации ЦБ РФ от 13.09.2013. А во-вторых, после того, как ввели ключевую ставку, Центробанк перестал менять ставку рефинансирования. И с 14 сентября 2012 года она стабильно составляла 8,25% (Указание ЦБ РФ от 13.09.2012 № 2873-У).

Ключевую ставку, наоборот, корректировали достаточно часто. Например, 13 сентября 2013 года она была равна 5,5%, к концу 2014 года повысилась до 17%, а с 3 августа 2015 года равна 11%, сейчас 9,25%. В-третьих, с 1 января 2016 года Банк России приравнял ставку рефинансирования к ключевой.

Это также говорит о том, что ставка рефинансирования потеряла важность.

— Как вы думаете, почему изменения внесли именно таким способом? Центробанк приравнял одну ставку к другой, а не внесли поправки в законы о том, что вместо ставки рефинансирования в расчетах применяется ключевая ставка?

— Могу предположить, что менять законодательные нормы не стали, так как это временная мера. И когда экономическая ситуация в стране стабилизируется, Центробанк вновь установит ставку рефинансирования ниже, чем ключевую.

Кроме того, Банку России гораздо проще и быстрее выпустить новое указание, чем законодателям вносить изменения в Налоговый и другие кодексы.

Ведь обычно уходит много времени на то, чтобы поправки одобрила Госдума, Совет Федераций, подписал президент.

— Что будет, если Центробанк изменит ключевую ставку?

— Если Центробанк поменяет ключевую ставку, этим он автоматически скорректирует и ставку рефинансирования. То есть во все расчеты нужно будет включать уже новое значение.

По какой ставке считать пени за опоздание с налогами, сборами и взносами

— Теперь давайте поговорим о том, в каких именно расчетах бухгалтерам следует применять ставку рефинансирования, которая стала равна ключевой ставке. И начнем с налогового законодательства.

— Прежде всего по ставке рефинансирования считают пени за несвоевременную уплату налогов и сборов, а также авансовых платежей (п. 3 ст. 58 и п. 4 ст. 75 НК РФ). Напомню, что вы должны самостоятельно рассчитать и уплатить пени, прежде чем подавать уточненную декларацию за прошлый период, по которой налог будет к доплате (подп. 1 п. 4 ст. 81 НК РФ). Формула для расчета такая:

При этом первым днем опоздания будет день, следующий за крайним сроком уплаты по закону. Последний — это день, когда налог или сбор перечислен в бюджет.

— А как определить сумму пеней за большой период опоздания, например с 2015 по 2017 год?

— Если вы вычисляете пени за период с прошлого года по текущий, применяйте различные ставки. Отдельно посчитайте пени за дни опоздания в 2015 году по ставке 8,25%. А за дни опоздания в 2016 году определите нужный показатель, используя ставку 11% и так далее. Затем сложите полученные показатели.

Проще всего это сделать на Калькуляторе пени.

— Правильно я понимаю, что аналогичный порядок применяется, чтобы вычислить пени за просрочку страховых взносов?

— Да, пени за опоздание со страховыми взносами считают так же, как за несвоевременную уплату налогов и сборов.

Как определить доход работника в виде материальной выгоды на процентах

— В каких еще налоговых расчетах применяют ставку рефинансирования?

— Если ваша организация выдала работнику заем в рублях без процентов или под низкий процент, у этого работника появляется доход в виде материальной выгоды.

А вы как налоговый агент ежемесячно должны этот доход рассчитывать (подп. 1 п. 1 ст. 212 и подп. 7 п. 1 ст. 223 НК РФ). И удерживать с него НДФЛ по ставке 35%.

Чтобы вычислить налог, используйте формулу (подп. 1 п. 2 ст. 212 и п. 2 ст. 224 НК РФ):

— Эта формула подходит и для процентных, и для беспроцентных займов?

— Да, если заем беспроцентный, вместо ставки по займу бухгалтер подставит ноль. А определяя доход за январь, февраль и следующие месяцы 2017 года, в расчет нужно включать ставку рефинансирования, равную ключевой, то есть 9,25%. Если, конечно, она к концу соответствующего месяца не изменится.

Посчитать НДФЛ по займу можно с помощью сервиса Калькулятор материальной выгоды по НДФЛ.

— А когда нужно перечислить в бюджет налог с материальной выгоды?

— НДФЛ, рассчитанный с материальной выгоды, удержите при ближайшей выплате денежного дохода работнику. И перечислите в бюджет не позже чем на следующий день (п. 4 и 6 ст. 226 НК РФ).

Где еще используется ставка рефинансирования для расчета НДФЛ

— Применяется ли ставка рефинансирования в каких-либо еще начислениях, связанных с НДФЛ?

— Да, ставка рефинансирования нужна, чтобы начислить проценты работнику за не возвращенный вовремя НДФЛ, который вы излишне удержали (абз. 5 п. 1 ст. 231 НК РФ). Поясню, в каком случае сотруднику требуется выплатить эти проценты.

Предположим, вы по ошибке удержали НДФЛ из выплаты, которая является необлагаемой. Например, с суммы материальной помощи к рождению ребенка, выданной в течение первого года после рождения и не превышающей 50 000 руб. (п. 8 ст. 217 НК РФ). В таком случае сообщите сотруднику об излишне удержанном НДФЛ.

И попросите его написать заявление на возврат налога (п. 1 ст. 231 НК РФ). Далее в течение трех месяцев после того, как получили заявление, требуется вернуть сумму НДФЛ работнику. А вот если в этот срок не уложитесь, то придется заплатить сотруднику еще и проценты.

И начисляются они за каждый день просрочки по ставке рефинансирования, которая тогда действовала (абз. 5 п. 1 ст. 231 НК РФ).

— Как именно рассчитать сумму процентов, полагающихся работнику?

— Формула для расчета процентов за несвоевременный возврат НДФЛ следующая:

Обратите внимание: если вы должны были вернуть работнику НДФЛ еще в прошлом году, то рассчитывать сумму процентов вам придется по разным ставкам.

— А нужно ли при выплате процентов работнику удерживать НДФЛ?

— Да, поскольку данные доходы не указаны как необлагаемые, из них следует удержать НДФЛ по ставке 13% и перечислить налог в бюджет (ст. 217 НК РФ и письмо Минфина России от 22.08.2013 № 03-04-05/34450).

— Есть еще случаи, когда в расчет НДФЛ нужно включать ставку рефинансирования?

— Да, есть еще одна такая ситуация. Правда, к «упрощенцам» она напрямую не относится, поскольку речь пойдет о доходах, которые выплачивают физлицам банки. А банки не вправе применять УСН (подп. 2 п. 3 ст. 346.12 НК РФ).

Так, ставку рефинансирования применяют, чтобы вычислить облагаемый НДФЛ доход физлица в виде процентов по банковским вкладам в рублях (п. 1 ст. 214.2 НК РФ).

Не облагаются НДФЛ проценты в пределах суммы, рассчитанной по ставке, равной ставке рефинансирования плюс пять процентных пунктов.

А так как ставка рефинансирования — 9,25%, соответственно не облагаются проценты, начисленные по ставке 14,75% (9,25% + 5%) годовых. Со сверхлимитной суммы процентов банк удержит НДФЛ по ставке 35% (п. 2 ст. 224 НК РФ).

Как определить сумму процентов по займу, если ставка не указана в договоре

— Для каких расчетов применяют ставку рефинансирования по Гражданскому кодексу?

— Если в договоре займа нет условия о процентах, их нужно считать по ставке рефинансирования, действующей на день возврата денег (п. 1 ст. 809 ГК РФ). Так что, если вы заключили именно такой договор, требуйте от заемщика, который вернул вам долг в 2017 году, проценты по ставке 9,25%. Или, наоборот, заплатите проценты по этой ставке, если ваша фирма выступает в качестве заемщика.

— Это понятно, но ведь договор займа может быть беспроцентным?

— Да, разумеется. Но если заимодавец решил не брать проценты, это нужно четко прописать в договоре. Иначе заем будет считаться процентным (п. 1 ст. 809 ГК РФ).

Источник: https://www.26-2.ru/art/351471-qqkp-17-m3-stavka-refinansirovaniya-s-27-marta-2017-goda-izmenilas

Ставка рефинансирования ЦБ РФ на сегодня 2018: таблица по месяцам, влияние на экономику

Ставка рефинансирования ЦБ РФ на сегодня в 2018 году установлена с 26.03.2018 и составляет 7,25%. Данный показатель является ключевым экономическим параметром. Сегодня она не привязывается к ставкам, которые фактически используются для тех или иных операций. Также она используется в целях налогообложения, расчета штрафов, пени.

Историческая справка

Об установлении ставки ЦБ принимает решение единолично, о том, какой ее размер принят, оповещает на своем сайте. Первый раз такой экономический параметр был принят в 1992 году. Формулировка ее была следующая: это ставка, которую Центробанк применяет при выдаче кредитов коммерческим банкам. На момент появления она называлась «учетной ставкой по централизованным кредитным ресурсам».

В общем виде, ставка которую устанавливает Центральный банк это денежное снабжение других банков, в том числе коммерческих. То есть ЦБ дает в кредит средства банку, он в свою очередь кредитует население и бизнес.

По истечению срока кредитования финучреждение оплачивает тело кредита и ставку рефинансирования на момент возврата займа.

При этом коммерческая структура имеет свою выгоду, ведь населению займ они предоставляют под более высокие проценты.

Отличие от ключевой ставки

Существует 2 понятия: ставка рефинансирования и ключевая ставка. С первым разобрались, что касается второго, то ключевой ставкой называют min процент, под который Центробанк выдает займ коммерческим банкам на срок 1 неделя. В то же время это тот процент (максимальный) по которому главный банк страны готов получать депозиты.

Этот параметр влияет на формирование ставок по займам для физических и юрлиц и на величину инфляции. Это экономический и финансовый инструмент в денежно-кредитной политике страны.

Но с 2016 года вопрос, в чем разница между ставкой рефинансирования и ключевой ставкой, уже не актуален – эти 2 экономических параметра уровняли между собой, то есть их значение одинаковое и составляет на сегодня 7,25%.

Читайте также! Заявление о переходе на УСН — составляем по всем правилам

Актуальная ставка

С 26 марта 2018 года действует ставка 7,25, срок ее назначен до 18 сентября 2018 года, соответственно с 19.09.2018 будет действовать новый параметр.

Рассматриваемый параметр на протяжении года может меняться, поэтому следует рассмотреть динамику изменений за 2018 год. Ставки рефинансирования в 2018 году (таблица по месяцам):

| 1 января-11 февраля | 7,75 |

| 12 февраля – 28 февраля | 7,5 |

| 1 марта-25 марта | 7,5 |

| 26 марта-14 июня | 7,25 |

| 15 июня-26 июля | 7,25 |

| 27 июля – 18 сентября | 7,25 |

Как видно, пересмотр размера ставки происходит регулярно, причиной тому служит изменение экономической ситуации в стране и уровень инфляции. Так при повешении инфляции процент рефинансирования ползет вверх, при понижении инфляции — вниз.

Влияние ставки рефинансирования на кредиты

Размер кредитной ставки, которая формируется банками зависит от того под какой процент дает им займ ЦБ РФ. В свою очередь это оказывает влияние на инфляцию по такому механизму:

- Низкая ставка рефинансирования = доступные кредиты. Их население берет охотно, ведь можно не слишком много переплатить и получить желанный товар здесь и сейчас. Расплачиваться же можно в будущем.

- В свою очередь предприятия-производители привлекают в оборот средства и чем их больше, тем лучше. Это означает, что они будут иметь возможность получить большую выручку.

- Так как есть доступные кредиты, на руках у людей много денег, то есть они покупают все больше, и товары становятся дефицитными. Производитель в свою очередь повышает цену. Результат – рост инфляции.

- Повышение инфляции = ухудшение благосостояния населения. Для его улучшения повышается текущая ставка рефинансирования, что влет за собой подорожание кредита. Теперь люди не с таким огромным рвением берут займы, это влияет на их покупательскую способность. В итоге заработанные средства тратятся только на самое необходимое. Спрос на большинство товаров падает, цены приходиться снижать, чтобы получить хоть какой-то доход.

- Результат – снижение инфляции.

Другие варианты применения

Можно также рассчитать неустойку по ставке рефинансирования (2018). Эти просчеты необходимы при невыполнении застройщиком своих обязательств и в ряде других случаев. Общий метод расчёта сводится к получению параметра – одна трехсотая ставки рефинансирования (1/300) за каждый день просрочки. То есть:

Размер пени = текущая ставка ЦБ / 300 * кол-во дней просрочки

Используется она и в целях налогообложения. Случаи:

- Доход по депозиту, который больше ставки рефинансирования на 5%.

- Для определения суммы компенсации при задержке зарплаты или других причитающихся ему выплат.

- Для определения пени для тех, кто имеет задолженность перед налоговым органом.

Постоянный пересмотр ставки рефинансирования помогает держать важнейшие экономические параметры под контролем.

Источник: http://vesbiz.ru/finansy/stavka-refinansirovaniya.html

Как рассчитать пени по ставке рефинансирования 1/300 (калькулятор)?

5/5 (4)

Внимание!

Калькулятор расчета неустойки (пени) в долях от ключевой ставки ЦБ (1/300, 1/150, 1/130).

Калькулятор расчета неустойки (пени) в двойном размере от ключевой ставки ЦБ.

Для того чтобы произвести необходимые расчеты, нужно выполнить три действия:

- в верхней строке калькулятора прописывается полная сумма задолженности;

- далее указывается период просрочки;

- ниже указывается необходимая ставка рефинансирования. Берут ту, которая действует в период образования просрочки. Если долг у гражданина длился несколько периодов, в которые менялась ставка, расчет делается отдельно по каждому периоду. Высчитываются все количества дней, выпадающие в это время. Затем все результаты плюсуются друг с другом;

- нижняя строка онлайн калькулятора содержит информацию о частичной оплате задолженности;

- после того как будут внесены все данные, производится расчет размера пени по ставке рефинансирования 1/300.

Помните! При расчете используется формула: пени = задолженность по платежам * ставку рефинансирования*1/300*количество просроченных дней.

В порядке расчета неустойки и пеней по ставке рефинансирования с 1 октября 2017 года были внесены изменения. В первые 30 дней все просрочки по налогам и сборам рассчитываются по ставке 1/300. А начиная с 31 дня просрочки, расчет будет вестись по ставке 1/150.

Новые правила касаются недоимки, возникшей с 1 октября 2017 года. Ранее расчет производился по ставке 1/300 все дни просрочки.

Если ставка рефинансирования поменялась

Сложность при расчетах пени по задолженностям возникает из-за того, что ставка в разные периоды изменяется. Например, задолженность по транспортному налогу возникла у гражданина с 26 апреля 2017 года, а оплата была внесена 27 мая. При этом в период до 17 мая действовала ставка 9%, а после 18 мая она стала 8,5%. В таком случае расчет пени производится частями.

Запомните! Вычисления производятся следующим образом:

- в первом расчете в верхней строке онлайн калькулятора указывается полная сумма задолженности, во второй строке прописывается количество дней, которые выпадают на эту ставку рефинансирования, затем прописывается ставка 9%;

- второй расчет производится таким же образом. В верхней строке прописывается размер задолженности, вторая графа предназначена для количества дней, потом процентная ставка – 8,5%. Итогом подсчета являются пени, которые будут начислены за период с 18 по 27 мая.

Для того чтобы узнать размер пени за весь расчетный период, оба полученных результата складываются друг с другом.

Расчетная формула

Существует общее правило, по которому производится система расчета.

Для этого применяется формула: сумма пени равняется сумме налога или взноса, который не был внесен своевременно, которая умножается на ставку рефинансирования, установленную ЦБ на период просрочки, поделенную на 300 и умноженную на количество дней.

С 1 октября 2017 года внесены изменения в порядок расчета пеней для организаций, которые уплачиваются в Налоговую службу.

Источник: https://potreb-prava.com/bez-rubriki/kak-rasschitat-peni-po-stavke-refinansirovaniya-1-300-kalkulyator.html

Ставка рефинансирования в 2017 году: таблица и калькулятор онлайн

Ставка рефинансирования в 2017 году для расчета пени изменялась несколько раз. По состоянию на 2 мая 2017 года она составляла 9,25 %. Отслеживать актуальные изменения ставки можно на сайте Центрального Банка Российской Федерации, 2017 и другие периоды отражаются там достоверно и своевременно.

Размер ставки рефинансирования приравнен к размеру ключевой ставки (после 31.12.

2015) и представляет собой процент, под который банковские и иные учреждения берут займы у ЦБ РФ для последующего кредитования населения и бизнеса.

Этот показатель является главным рычагом монетарной политик Центробанка. Его целенаправленное изменение эффективно воздействует на темпы инфляции и влияет на экономику страны в целом.

Снижение ставки увеличивает доступность кредитов и снижает их стоимость. В результате производитель расширяет свои возможности и повышает прибыль от финансово-хозяйственной деятельности. В качестве отрицательного эффекта можно выделить появление «дешевых денег» и, как следствие рост цен и инфляции.

Повышение ставки приводит к удорожанию кредита, уменьшению количества заемщиков и снижению уровня потребления, что приводит к замедлению роста инфляции.

Также ставка рефинансирования используется для расчета пени по кредитам, налогам, штрафам, задержкам выплаты заработной платы. Для расчета пени по рефставке можно использовать калькулятор онлайн 2017, размещенный на специализированных сайтах, или следующую формулу: П=C*(D /360)*(i/100), где

- П – итоговая величина пени;

- D – сумма просроченного платежа;

- С – период невыплаты (дни);

- i – текущая реф ставка;

- 360 – количество дней.

Рефинансирование потребительского кредита в 2017 году: список банков

Вопрос перекредитования с целью понижения процентной ставки в 2017 году является животрепещущим для многих категорий заемщиков. В зависимости от программы перекредитование помогает решить следующие проблемы:

- Снизить стоимость займа;

- Уменьшить ежемесячный взнос;

- Консолидировать несколько кредитов;

- Снять обременение с залога.

Среди лучших предложений 2017 года можно выделить:

- Программу рефинансирования ВТБ.

Банк является государственным и предлагает выгодные проценты (от 14,5 %).

Воспользоваться услугой могут не только работники бюджетной сферы и участники зарплатных проектов, но и клиенты других банков, за исключением входящих в состав финансовой группы (Почта Банк и т.д.).

Отличительной особенностью является возможность погашения валютных кредитов и оформления «кредитных каникул» (через 3 месяца).

- Перекредитование в Ситибанке.

Минимальный порог составляет 15%, сроки достигают 5 лет. Рефинансировать можно потребительские кредиты, с момента оформления которых прошло более 3 месяцев.

- Рефинансирование в Россельхозбанке.

Процентная ставка начинается с 13,5 процентов. Сумма до 1 миллиона рублей предоставляется на срок до 60 месяцев. Россельхозбанк — одно из немногих кредитных учреждений, предоставляющих возможность выбора дифференцированного или аннуитетного способа погашения и переконвертации валютного договора.

- Программа перекредитования Бинбанка.

Ставки начинаются от 14,99%, сроки достигают 7 лет. Залог и поручители не требуются.

- Рефинансирование в Сбербанке.

Минимальные ставки по программе установлены на уровне 13,9%. Для сотрудников бюджетной сферы и государственных служащих разработаны специальные условия перекредитования. Возможно погасить до 5 кредитов сторонних банков, в том числе автокредиты и ипотеку.

Рефинансирование кредитных карт осуществляет не каждое банковское учреждение. Подать заявку можно в ПАО «Сбербанк», «Россельхозбанк», «ВТБ 24», «Альфа банк» (предусмотрены индивидуальные программы для пенсионеров).

Изменение ставки рефинансирования в 2017 году: выводы

Источник: https://mikrozaym-onlayn.ru/stavka-refinansirovaniya-v-2017-godu-tablitsa/

Калькулятор пеней

Калькулятор пени предназначен для расчёта неустойки, возникающей в случае нарушения срока уплаты налога. Размер пени увеличивается ежедневно на определённый процент от суммы задолженности.

Этот процент равен 1/300 текущей ключевой ставки Центрального Банка РФ (до 2016 года для этих целей использовалась ставка рефинансирования).

Задолженность возникает на следующий день после крайнего срока уплаты налога.

Калькулятор содержит актуальные данные о ключевой ставке и ставке рефинансирования за период с 2007 по настоящий момент. Корректный расчёт возможен, в случае возникновения и погашения задолженности в этот период.

Расчёт пеней

Рассчитать сумму пени можно и самостоятельно, воспользовавшись таблицами ставок и формулой, представленной ниже.

Пени начисляются за каждый календарный день просрочки уплаты налога, начиная с даты, которая признана днём уплаты налога законодательством (условно, если вы должны были заплатить до 20 мая, то количество дней считается с 21 числа). Последним днём отсчёта считается день, назначенный для уплаты пени.

https://www.youtube.com/watch?v=03wwd6Vp3Jc

Для расчёта пеней (П) следует использовать формулу:

П = З х Д х КС х 1/300, где

З – сумма задолженности;

Д – количество дней просрочки (рассчитывается с даты наступления задолженности и до даты погашения включительно);

КС – процентная ключевая ставка Банка России, действующая в период просрочки.

Таблица размера ключевой ставки Банка России с 26 марта 2018 года

| 26 марта 2018 — настоящее время | 7,25% |

| 12 февраля 2018 — 25 марта 2018 | 7,5% |

| 18 декабря 2017 — 11 февраля 2018 | 7,75% |

| 30 октября 2017 — 17 декабря 2017 | 8,25% |

| 18 сентября 2017 — 29 октября 2017 | 8,5% |

| 19 июня 2017 — 17 сентября 2017 | 9% |

| 2 мая 2017 — 18 июня 2017 | 9,25% |

| 27 марта 2017 — 1 мая 2017 | 9,75% |

| 19 сентября 2016 — 23 марта 2017 | 10% |

| 14 июня 2016 — 18 сентября 2016 | 10,5% |

| 01 января 2016 — 13 июня 2016 | 11% |

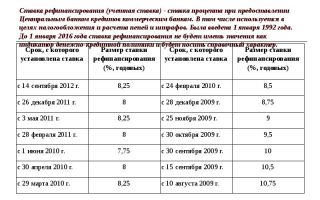

Таблица «Процентная ставка рефинансирования Банка России»

| С 1 января 2016 | Соответствует значению ключевой ставки Банка России |

| 14 сентября 2012 — 31 декабря 2015 | 8,25% |

| 26 декабря 2011 — 13 сентября 2012 | 8% |

| 3 мая 2011 — 25 декабря 2011 | 8,25% |

| 28 февраля 2011 — 2 мая 2011 | 8% |

| 1 июня 2010 — 27 февраля 2011 | 7,75% |

| 30 апреля 2010 — 31 мая 2010 | 8% |

| 29 марта 2010 — 29 апреля 2010 | 8,25% |

Определённую трудность при расчёте пеней представляет тот факт, что ключевая ставка иногда изменяется. Если на протяжении периода просрочки она колебалась, требуется считать пеню отдельно по каждому периоду, а затем суммировать полученные данные.

Источник: https://CalcSoft.ru/peni-calculator

Расчет неустойки по ставке рефинансирования в 2018 году — пример 1 300 ставки, ст 395 ГК РФ, формула

Неустойка широко используется как инструмент гражданско-правовой ответственности. Но расчет суммы сопровождается отдельными нюансами. Как в 2018 году рассчитать неустойку по ставке рефинансирования?

Большинство договоров в сфере гражданско-правовых и коммерческих правоотношений обладают условием о неустойке.

Этот инструмент несет обеспечительную функцию при правильном применении. Как рассчитывается неустойка в 2018 году при использовании ставки рефинансирования?

Основные аспекты

Главное предназначение неустойки в сфере гражданско-правовой ответственности это компенсирование убытков. Обеспечительная функция инструмента обусловлена рядом преимуществ.

Кроме того взыскать неустойку можно достаточно оперативно, поскольку размер ее заранее определен или определяется путем несложных расчетов.

При этом объем реальных убытков устанавливается позже. Несомненным плюсом является и приспособленность неустойки к конкретным обязательствам.

При определении неустойки учитывается значимость обязательства для государства и участников правоотношений.

В общем, неустойка это та сумма, которую одна сторона выплатит другой в случае неисполнения договорных обязательств.

Можно сразу зафиксировать точную сумму в договоре. В ином случае размер неустойки рассчитывается исходя из конкретных обстоятельств.

Необходимые термины

Неустойкой именуется сумма денежного взыскания, определяемая законом или договором, выплачиваемая должником в пользу кредитора при невыполнении или в ситуации ненадлежащего исполнения существующего обязательства.

В первом случае размер неустойки определяется соответствующим письменным соглашением. По ст.331 ГК РФ отсутствие письменной договоренности ведет к недействительности условия о взыскании неустойки.

Законная неустойка устанавливается правовыми нормативами. При этом определены размер и условия взыскания.

По ст.332 ГК РФ законная неустойка применима вне зависимости от наличия/отсутствия соглашения сторон о необходимости уплаты неустойки.

Неустойка законного типа может устанавливаться императивной или диспозитивной нормой, что влияет на ее судьбу и норму применения.

Неустойка, предусмотренная императивной нормой, применяется в обязательном порядке и в строго установленном размере.

Чем отлична неустойка от пени и штрафа? Фактически ничем, но неустойка это общее определение для штрафа и пени, то есть их совокупность.

А пеня это санкция за продолжение нарушения и размер пени увеличивается пропорционально периоду длительности нарушения.

Таким образом, при нарушении договорных обязательств можно применять штраф, пеню или их совокупность. Все это признается неустойкой.

В каких случаях начисляется

В гражданской сфере правоотношения сторон базируются на сделках, которые в свою очередь оформляются договорами. Всякая сделка это действие, какое должна свершить сторона для кого-нибудь или чего-нибудь.

Все сделки разделяются на односторонние и многосторонние. Отличие в том, что невозможно заставить совершить одностороннюю сделку, но разрешено многостороннюю.

Возможность заставить иную сторону осуществить какое-то действие именуется в гражданском праве обязательством.

Если присутствует обязательство, то должна наличествовать и возможность принудить исполнить обязанность либо наказать за неисполнение таковой.

Одна из мер наказания как раз и представлена неустойкой. То есть неустойка это денежная санкция за неисполнение обязательств. Следовательно, применить неустойку можно в любой многосторонней сделке.

Есть обязательство, которое должно быть исполнено – есть возможность воздействия на обязанную сторону посредством взыскания неустойки.

Нормативная база

Понятие неустойки рассматривается в ст.330 ГК РФ. В частности здесь определено, что должник обязуется выплатить кредитору законную или договорную неустойку при неисполнении обязательства.

Причем кредитор не обязан аргументировать причинение убытков. Вместе с тем не вправе кредитор потребовать неустойки, если должник не несет законной ответственности за реализацию обязательства.

Нормативы, определяющие правила начисления неустойки, это:

Порядок расчета неустойки по ставке рефинансирования

Общий порядок начисления неустойки прост – необходимо перемножить размер ответственности с периодом нарушения. Под периодом нарушения, как правило, понимается временной период в днях.

Потому в большинстве случаев количество дней умножается на размер ответственности. И если рассчитать число дней несложно, то с размером ответственности возникает больше сложностей.

К основополагающим вариантам договорной неустойки относится процент:

- от стоимости договора;

- от стоимости партии.

Расчет сводится к следующей последовательности действий:

| Находится размер ответственности | Исходя из стоимости договора либо партии |

| Устанавливается число нарушений | И длительность просрочки в отношении каждого нарушения |

| По всякому отдельному нарушению | Перемножаются размер и период |

При долгосрочных правоотношениях и множестве разных обязанностей по сделке ответственность может быть достаточно суровой.

Когда такое условие в договоре отсутствует, то при невыполнении финансового обязательства осуществляется расчет законной неустойки.

Какая применяется формула

Законом установлено, что если договор не содержит условия о штрафных санкциях, то они все равно применяются, но по определенному правилу.

Этот процент соответствует ставке рефинансирования. Ставкой рефинансирования именуется процент, взимаемый ЦБ РФ за кредиты, предоставляемые коммерческим банкам.

Ознакомиться с размером ставки можно на официальном сайте Центробанка. По Указанию Банка России № 3894 от 11.12.2015 значение ставки равнозначно величине ключевой ставки Банка России на текущую дату.

Для определения неустойки по ставке рефинансирования используется такая формула:

Под суммой к уплате в данном случае подразумевается размер ответственности, то есть общая стоимость договора или конкретного обязательства (партии).

Количество дней исчисляется, начиная со дня, следующего за крайней датой выполнения обязательства.

Что касается ставки рефинансирования, то нужно учитывать, что она может меняться. По умолчанию применяется ставка на текущую дату.

Важный нюанс в том, что годовой период определяется именно как 360 дней, а не 365. Определена эта норма Постановлением ВС РФ и ВАС РФ.

Примеры вычислений суммы

Источник: http://jurist-protect.ru/raschet-neustojki-po-stavke-refinansirovanija/