Предусмотренные льготы и сроки водного налога: сдача декларации, уплата

Водные ресурсы страны – это особый вид природных богатств. Так же как и за добычу полезных ископаемых, за водный забор и использование водоёмов налогоплательщики должны платить определённый вид налога: водный. Порядку налогообложения водным налогом посвящена целая глава Налогового Кодекса.

В какие сроки налогоплательщики должны отчитываться и уплачивать этот фискальный взнос? Для кого предусмотрены льготные условия? Об этом по порядку далее.

Сроки уплаты водного налога

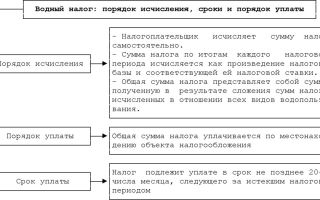

Система налогообложения водным налогом предполагает сдачу отчётности и уплату налога. В данном случае сроки того и того совпадают. Одновременно со сдачей декларации налогоплательщики должны совершить платёж той суммы, которая будет указана в отчётном документе. Все эти действия нужно успеть завершить до 20 числа месяца, после окончания каждого квартала.

Таким образом, для квартальных налоговых периодов водного налога установлены следующие периоды уплаты:

- I квартал – 20 апреля.

- II квартал – 20 июля.

- III квартал – 20 октября.

- IV квартал – 20 января.

Многие водопользователи задаются вопросом, куда они должны представить свою декларацию. Определяющую роль здесь играет место, где происходит пользование водным ресурсом, а также вид самого налогоплательщика. В соответствии с этим:

- крупнейшие налогоплательщики должны обращаться в Межрегиональную ИФНС по КН;

- физические лица и представители зарубежных компаний должны сдавать отчётность в ту инспекцию, которая выдала им лицензию;

- всем остальным заинтересованным лицам стоит обращаться в налоговый орган, расположенный по месту водопользования.

Среднесписочная численность юридического лица влияет на способ подачи декларации. Штат численностью более сотни человек обязывает организацию представлять декларацию по ВН в электронном варианте. Другие налогоплательщики, небольшие предприятия, отдельные ИП и физические лица могут сдать отчётность на традиционном бумажном носителе.

Среди водопользователей, впрочем, как и среди всех других недропользователей, бытует такое мнение, что отсутствие объекта налогообложения в данный налоговый период освобождает их от обязанности формировать декларацию.

Под объектом налогообложения здесь понимается вид использования водного ресурса, на который у организации имеется действующая лицензия.

Это мнение ошибочно, так как декларация должна формироваться и представляться даже при отсутствии объёмов водопользования.

По инициативе самого водопользователя лицензия может быть прекращена до истечения своего срока. Когда у налогоплательщика отпадает надобность в дальнейшем использовании вод, он закрывает лицензию или расторгает договор. Вместе с этим с него снимается обязанность ежеквартально отчитываться за пользование водой.

Просрочка и санкции

Несвоевременная подача декларации, точно так же как и просрочка платежа или неполная уплата водного налога считается налоговым правонарушением, за совершение которого обязательно должна наступить ответственность. Штрафные санкции по всем видам налогов, в том числе и по водному, оговорены в соответствующей главе основного налогового трактата. Глава 16 полностью посвящена этой теме.

В таблице представлены виды нарушений и соответствующие им штрафные меры:

| Несоблюдение указанного способа сдачи отчётности | Штраф 200 рублей |

| Искажение сведений в декларации, в том числе умышленное | 40 000 рублей;80 000 рублей, за умышленное деяние |

| Неумышленное и умышленное занижение налоговой базы | 10 000 рублей30 000 рублей (в зависимости от длительности нарушения) |

| Непредставление запрашиваемых документов налоговому инспектору | 200 рублей за каждый документ |

| Особо крупная сумма недоимки по водному налогу: от 1 800 000 рублей – ИП и физические лица;от 6 000 000 рублей – юридические лица. | Административная ответственность в виде штрафа от 100 до 300 тысяч рублей; Уголовная ответственность в виде лишения свободы;Запрет на занимание руководящего поста. |

Взыскание всех этих штрафов правомерно только до истечения исковой давности.

Льготы по ВН

Известно, что у водного налога есть 4 объекта налогообложения – забор вод, сплав древесины, производство электроэнергии и использование акватории. Только для одного из этих видов водопользования предусмотрен льготный режим, для забора вод. Все остальные объекты налога не имеют льгот.

Проанализировав налоговые ставки для забора вод, можно увидеть, что они очень отличаются в зависимости от самих водных объектов и расположения их в пределах экономического района. И только один вид отбора вод предусматривает наличие твёрдой налоговой ставки вне зависимости от каких-то условий. Это такой забор воды, целью которого является водоснабжение жилищного фонда.

На каждый год, вплоть до 2026 года, установлена единая ставка водного налога для этого объекта налогообложения. На 2017 год она составляет 107 рублей за 1000 кубометров изъятых вод без учёта коэффициента. В последующие годы ставка будет расти.

Важно знать, что применение этой сниженной ставки неправомерно, если в лицензии налогоплательщика нет информации о том, что забор вод будет идти на нужды населения. При отсутствии такой отметки водный налог исчисляется на общих основаниях.

Иногда организация занимается отбором вод для нескольких целей, в том числе для водоснабжения жилищного фонда. В этом случае расчёт налога ведется раздельно с использованием соответствующих ставок.

Если налогоплательщик не предусмотрел отдельного учёта вод для той и другой цели, он исчисляет налог по общим ставкам.

До сих пор много споров вызывает понятие водоснабжения населения. Что же подходит под определение этого термина, относится ли сюда предоставление воды для питья различным организациям и индивидуальным предпринимателя? Ответ на этот вопрос может дать судебная практика, так как многие налогоплательщики пытаются отстоять свои права на применение пониженной ставки водного налога.

По мнению судей, жилищным фондом считаются места постоянного ли преимущественного пребывания людей, где они зарегистрированы. Поэтому расчёт налога по ставке в 107 рублей в 2017 году в случае снабжения водой предприятий и учреждений не законен.

Сроки, уплата и возможные льготы по водному налогу рассмотрены в этом видео:

Источник: http://uriston.com/kommercheskoe-pravo/nalogooblozhenie/vodnyj/sroki-i-lgoty.html

Какие льготы существуют на налог на имущество физических лиц

В России, в соответствии с законодательством, граждане определенных категорий могут получить налоговые льготы по отношению к частному имуществу физлиц.

Начисление налога идет в зависимости от кадастровой, а не инвентаризационной стоимости имущества.

Законодательная база

Описание данного налога, а также полагающихся в связи с его уплатой льгот, можно найти в Федеральном законе № 2003-1 «О налогах на имущество физических лиц» (9.12.

1991), который к настоящему времени включает уже ряд поправок и изменений.

Также достаточно подробно необходимая собственникам информация содержится в Налоговом Кодексе РФ (статьи 399-409): о плательщиках, объектах налогообложения, налоговых ставках, льготах, порядке определения налога на имущество и его уплаты и т.д.

Налог на имущество рассчитывается физическим лицам в инспекции по месту нахождения находящихся в собственности объектов, после чего владельцу высылается налоговое уведомление, в котором указана сумма и данные расчета налога.

Сейчас собственники получают налоговое уведомление единой формы, в котором отражаются данные по транспортному, земельному налогам и налогу на имущество физических лиц.

В строке, соответствующей налогу на имущество, можно увидеть данные о годе расчета, облагаемом имуществе и его месте расположения, размере налоговой базы, ставке, доли в праве, льготах и итоговой сумме налога. Сведения об имеющемся у граждан имуществе содержатся в органах Росреестра.

Данный вид налога действует в отношении следующего имущества: квартиры или комнаты, дома, гаража, дачи, а также иных зданий. Налог рассчитывается и на долевую собственность с участием вышеперечисленных объектов.

До 2016 года в налоговой базой для того, чтобы рассчитать физлицам налог на их имущество, служила инвентаризационная стоимость облагаемых объектов по состоянию на начало (1 января) каждого года.

Узнать инвентаризационную стоимость имущества за период до 1 января 2013 года можно в отделениях БТИ (выдается соответствующая справка).

Узнать задолженность по оплате налога поможет информация, представленная на сайте ФНС России.

В некоторых случаях происходит перерасчет налога на имущество граждан за предыдущие годы в сторону увеличения суммы. Связано это с увеличением инвентаризационной стоимости объектов недвижимости и несвоевременной подачей необходимых сведений из БТИ. Следует учесть, что перерасчет разрешается не более, чем за три года.

Если необходимо рассчитать налог в отношении долевой собственности, то берется каждая соразмерная его доля у определенного гражданина (определяется путем произведения инвентаризационной стоимости объекта на соответствующую долю). Налог по общей совместной собственности делится на всех собственников одинаковыми частями.

Нередки ситуации, когда граждане не были извещены о необходимости уплаты налога государственными органами вовремя с помощью соответствующих уведомлений. Тогда они обязаны произвести уплату не более чем за три года, предшествующих получению уведомления из налоговой. За излишне уплаченный налог собственникам может быть осуществлен возврат средств в установленном порядке.

Налоговые ставки

Налоговые ставки относительно имущества физлиц утверждаются органами местного самоуправления, и региональными законами, если речь идет о Москве и Санкт-Петербурге.

В то же время ставки не могут быть выше тех пределов, которые установлены на федеральном уровне. Интернет-сайт ФНС позволит ознакомиться с местными налоговыми ставками более подробно при обращении к соответствующему разделу.

На определение ставки налога рассматриваемого вида влияют такие факторы, как инвентаризационная стоимость и само количество принадлежащих одному собственнику объектов. В последнем случае при расчете исходят из суммарной стоимости имущества.

Чтобы определить применяемую к конкретному имущественному объекту или объектам налоговую ставку, необходимо узнать их суммарную инвентаризационную стоимость, которая также будет умножена на коэффициент-дефлятор, который равен 1,425.

На 2018 год к исчислению налога на имущество был применен понижающий коэффициент 0,4 за исключением объектов недвижимости, относящихся к сфере торговли, общественного питания и бытового обслуживания.

Начиная с 2015 года в некоторых субъектах РФ данный налог граждан рассчитывается по кадастровой стоимости объектов.

Постепенно до 2019 года планируется рассчитывать налоговую базу исходя из кадастровой стоимости уже во всех без исключения регионах. Узнать данную величину можно в органах и на сайте Росреестра.

Также допустимо оспорить размер стоимости имущества, если собственник с ним не согласен.

Если налог рассчитывается по кадастровой стоимости, то предусматриваются следующие налоговые вычеты в отношении различных жилых объектов: комнаты – на 10 кв.м.; квартиры – на 20 кв.м.; дома – на 50 кв. м.

Кроме того, органы власти таких городов, как Москва, Санкт-Петербург и Севастополь вправе увеличить размеры налоговых вычетов.

При отрицательном значении налоговой базы она принимается равной нулю для удобства начисления сумм, которые необходимо будет выплатить гражданам для соблюдения налогового законодательства.

Налог на имущество по кадастровой стоимости предполагает трехуровневую ставку:

- 0,1% – касаемо жилых домов и иных помещений для проживания, гаражей, машино-мест, а также объектов, которые еще не достроены;

- 0,5% – для всех других объектов;

- 2% – для элитной дорогой недвижимости, кадастровая цена которой составляет более 300 млн рублей, а также торговых центров.

При этом региональные власти могут снизить ставку до 0 или повысить ее до 0,3%.

Во избежание резкого скачка налогового бремени в регионах до 2019 года будет применено правило, согласно которому налог будет расти ежегодно не больше, чем на 20%, после чего такой коэффициент будет отменен.

Налоговые сроки и периоды

Налог на имущество подлежит начислению гражданам каждый год и основанием для определенных значений служат данные о стоимости недвижимости с учетом коэффициента, который назван дефлятором для учета инфляционных тенденций в экономике. Уплата налога должна быть произведена не позднее 1 декабря года, который последует за годом исчисления налога.

За несвоевременную уплату могут быть начислены пени на сумму недоимки. За неуплату налога гражданин может быть оштрафован, подвергнуться конфискации имущества, а также в некоторых случаях – привлечен к уголовной ответственности.

Период, за который платится налог на имущество, определяется со времени его приобретения:

- Если объект находился в собственности целый год, то этот же период и берется за основу.

- В случае владения имуществом менее года, налог платится с месяца регистрации права собственности.

- При получении наследства – с месяца его открытия.

- Если объект недвижимости был недавно возведен, то налог необходимо начинать платить с начала года, который отсчитывают за годом постройки.

- В случае продажи, разрушения или уничтожения имущества взимание налога прекращается с начала месяца, в котором имущество уже владельцу не принадлежит или перестало существовать.

Кому положены налоговые льготы и в каком размере

Налоговые льготы на данный налог подлежат подробному регулированию с помощью статьи 407 НК РФ.

Освобождение от уплаты налога полагается следующим категориям граждан:

- Героям Советского Союза и РФ, обладателям ордена Славы трех степеней;

- гражданам, имеющим I и II группы инвалидности;

- гражданам – инвалидам с детства;

- участникам ВОВ и других боевых действий;

- лицам вольнонаемного состава СА, ВМФ, органов внутренних дел и госбезопасности, занимавшим штатные должности;

- лицам, которые обладают правом получения социальной поддержки в соответствии с рядом законов, направленных на защиту граждан от радиационного воздействия;

- военнослужащим и другим гражданам, которые были уволены после 20 и более лет военной службы по возрасту, состоянию здоровья, а также в связи мероприятиями по штату;

- лицам, участвовавшим в составе подразделений особого риска в ядерных испытаниях и ликвидациях аварий;

- членам семей военнослужащих, которые потеряли кормильца;

- пенсионерам, а также мужчинам и женщинам старше соответственно 60 и 55 лет, которые получают ежемесячное пожизненное содержание;

- гражданам, служившим в Афганистане и других странах;

- лицам, которые пострадали или стали инвалидами в результате ядерных испытаний;

- родителям и женам (мужьям) военнослужащих и госслужащих, погибших в ходе исполнения служебных обязанностей;

- лицам, которые осуществляют профессиональную творческую деятельность, если они используют специально оборудованные помещения, сооружения, творческие мастерские и т.п., на период такого их использования;

- гражданам, у которых есть хозпостройки площадью не более 50 кв. м на земельных участках, предназначенных для садоводово-огороднических хозяйств или ИЖС.

Объектами льготного налогообложения могут выступать:

- квартира или комната в квартире;

- дом;

- специальные помещения или сооружения, использующиеся для творческих видов деятельности;

- хозяйственное строение или сооружение, площадью менее 50 кв. м на земельных участках для личного подсобного, дачного хозяйства, огородничества, садоводства или ИЖС;

- гаражное помещение или машино-место.

Льготы предоставляются на всю сумму налога, которым облагается объект, находящийся в собственности. Также он не должен использоваться владельцем в предпринимательской деятельности.

Чтобы реализовать свое право на налоговую льготу в отношении личного имущества, следует предоставить в любой налоговый орган следующие документы: соответствующее заявление, паспорт, пенсионное удостоверение, правоустанавливающие документы на имущество, технический или кадастровый паспорт объекта.

Однако, если заявление на получение льготы было оформлено гражданином до 31 декабря 2014 года, подавать документы повторно не нужно. Если гражданин не смог вовремя воспользоваться своим правом на льготы, то он вправе обратиться в налоговую с просьбой о пересчете размера налога и возврате излишне уплаченных денежных средств (не более чем за три года).

Если у гражданина, которому положены налоговые льготы, имеются несколько объектов налогообложения, то льготы предоставляются в отношении объекта одного вида на выбор.

До 1 ноября года, который будет являться налоговым периодом применения льготы, льготники предоставляют уведомление о выбранных объектах налогообложения для назначения льготы по налогу на имущество физлиц.

Если соответствующее уведомление не будет предоставлено в срок, налоговая льгота будет назначена в отношении одного объекта каждого вида, по которому сумма налога будет максимальной.

В Налоговом кодексе предусмотрен ряд льгот для пенсионеров. Данная категория граждан может получить льготы (освобождение от уплаты налога) касательно следующих объектов налогообложения:

- квартиры или комнаты в квартире;

- дома;

- гаражного помещения;

- хозяйственного строения;

- творческой мастерской, галереи, музея, библиотеки и т.д.

Право на льготу дается пенсионерам в отношении одного из объектов по каждой категории, к примеру, если в собственности гражданина наличествуют квартира, дача и гараж, то он полностью освобождается от уплаты налога на имущество физ. лиц. Если же гражданин имеет два дома, то в отношении одного из них на выбор ему придется уплатить налог.

Однако существуют случаи, когда пенсионеры обязаны платить налоги государству:

- Если стоимость объекта недвижимости превысит 300 млн. рублей;

- Имущество, по которому могла бы быть налоговая льгота, используется в предпринимательской деятельности.

В отношении земельных участков льготы по уплате налога для пенсионеров устанавливаются властями каждого отдельно взятого региона, для получения подробной информации необходимо обратиться в территориальное отделение ФНС.

Местные власти также вправе определять дополнительные категории граждан-льготников, к примеру, многодетные семьи.

Актуальные изменения в начислении налога на имущество представлены в следующем видеосюжете:

Рекомендуем другие статьи по теме

Источник: http://posobie-help.ru/nalogi-i-zakony/nalogovye-lgoty/perecen-na-imushestvo.html

Как сельхозорганизации воспользоваться льготой по водному налогу

04.03.2013

журнал «Учет в сельском хозяйстве» О. И. Слобцова, заместитель директора по проектам ООО АКФ «Экспертный центр “Партнеры”

Кто имеет право воспользоваться льготойЗабор воды для орошения земель сельскохозяйственного назначения (включая луга и пастбища), для водопоя и обслуживания скота и птицы, которые находятся в собственности сельскохозяйственных организаций, освобождается от налогообложения.

Напомню, что такая льгота установлена в подпункте 13 пункта 2 статьи 333.9 Налогового кодекса РФ.

При этом следует иметь в виду, что совсем не важно, из каких водных объектов – подземных или наземных – сельскохозяйственные организации берут воду для орошения земель или водопоя скота. Вместе с тем порядок водопользования подземными и наземными водами различается.

Забор воды из подземного источникаВ соответствии с Законом РФ от 21 февраля 1992 г. № 2395-1 «О недрах» использование подземных водных источников возможно только на основании лицензии на пользование недрами, которая выдается в установленном порядке. В лицензии обязательно должно быть указано целевое назначение воды.

Например, в письме Минфина России от 5 мая 2012 г. № 03-06-06-02/7 рассматривался случай, когда в лицензии на право пользования подземными водами, выданной сельхозорганизации, было указано: «…

добыча технических подземных вод для технологического обеспечения водой сельскохозяйственного объекта».

Чиновники сделали вывод, что при такой формулировке нет оснований для применения льготы, предусмотренной подпунктом 13 пункта 2 статьи 333.9 Налогового кодекса РФ.

Поэтому хозяйству пришлось уплачивать водный налог в общеустановленном порядке. То есть даже при фактическом использовании воды из подземного источника на орошение полей или водопой скота права на льготу по водному налогу не возникает.

А в письме Минфина России от 20 ноября 2012 г. № 03-06-06-02/7 уточняется, что для освобождения от налогообложения объемов воды, забранных сельхозпредприятием для орошения или водопоя, необходимо наличие не только лицензии, но и обязательное отражение в ней лимитов водопользования или разрешенного (предельно допустимого) объема забираемой воды.

Забор воды из наземного водоемаЛицензирование права использования поверхностных водных объектов было отменено еще с 1 января 2007 года в связи с вступлением в силу Водного кодекса РФ.

Поэтому сейчас хозяйства вправе заключить с собственниками водных объектов договоры водопользования.

Или обратиться с заявлениями о предоставлении водных объектов в пользование на основании решений о предоставлении водных объектов в пользование.

Однако в статье 5 Федерального закона от 3 июня 2006 г. № 73-ФЗ «О введении в действие Водного кодекса Российской Федерации» установлено следующее. Водопользователи, которые пользуются водными объектами на основании лицензий, выданных до введения в действие Водного кодекса РФ, сохраняют право пользования водными объектами до истечения срока действия лицензий и договоров.

Иными словами, если сельхозорганизация имеет лицензию на водопользование поверхностными водами, выданную до вступления в силу Водного кодекса РФ, она вправе либо продолжать пользоваться водным объектом на основании лицензии, либо заключить договор на водопользование (получить решение о предоставлении водных объектов в пользование).

В первом случае организация будет являться плательщиком водного налога до окончания срока действия лицензии, во втором случае – за пользование водой организация будет вносить определенную плату.

Безусловно, льготой по водному налогу по подпункту 13 пункта 2 статьи 333.9 Налогового кодекса РФ могут воспользоваться лишь плательщики этого налога. То есть сельскохозяйственные организации, имеющие выданные до 2007 года лицензии на право пользования поверхностными водами для определенных в лицензии целей.

Примечательно, что в силу подпункта 16 пункта 3 статьи 11 Водного кодекса РФ не требуется заключение договора водопользования или принятие решения о предоставлении водного объекта в пользование в случае, если водный объект используется, скажем, для водопоя, проведения работ по уходу за сельскохозяйственными животными. То есть пользование наземным водным объектом для этих целей является бесплатным – не взимаются ни плата по договору пользования, ни водный налог.

Источник: http://taxpravo.ru/analitika/statya-308634-kak_selhozorganizatsii_vospolzovatsya_lgotoy_po_vodnomu_nalogu

Нужно ли платить водный налог?

Войсковые части Минобороны России по роду своей дея-тельности используют воду из автоскважин. Налоговики настаивают, что подобные учреждения в таких случаях должны уплатить водный налог. Однако многие бухгалтеры войсковых частей считают, что они имеют право на освобождение от налогообложения. И мнение таких специалистов небезосновательно….

Анализ норм действующего законодательстваВодный налог платят учреждения, осуществляющие специальное или особое водопользование в соответствии с пунктом 1 статьи 333.8 Налогового кодекса РФ.

Объекты обложения водным налогом. Они установлены в статье 333.9 Налогового кодекса РФ.

К ним относятся следую-щие виды потребления водных ресурсов: — забор воды из водных объектов; — использование акватории водных объектов, за исключением лесосплава в плотах и кошелях; — использование водных объектов без забора воды для целей гидроэнергетики; — использование водных объектов для целей сплава древесины в плотах и кошелях.

Операции, которые налогом не облагают. Не признается объектом налогообложения особое пользование водными объектами для обеспечения нужд обороны страны и безопасности государства. Основание — подпункт 12 пункта 2 статьи 333.9 Налогового кодекса РФ. Именно на этом основании войсковые части не платят налог.

В соответствии с пунктом 2 статьи 38 Водного кодекса РФ обособленное водопользование может производиться на водных объектах, находящихся в собственности физических, юридических лиц, а также в государственной или муниципальной собственности.

Однако заметим, что водные объекты, находящиеся в федеральной собственности, представляются в пользование для обеспечения обороны страны и безопасности государства на основании решения Правительства РФ (п. 1 ст. 21 Водного кодекса РФ).

Иные водные объекты — на основании решений исполнительных органов государственной власти или органов местного самоуправления (п. 4 ст. 11 Водного кодекса РФ).

Как считают судьи?

В некоторых ситуациях суды принимают сторону налоговиков. Так, в постановлении ФАС Северо-Западного округа от 21 августа 2007 г. № А05-311/2007 суд поддержал налоговую инспекцию. Арбитры свою точку зрения аргументируют следующим образом.

Используемые водные объекты не предоставлены войсковой части в особое пользование в установленном порядке решением Правительства РФ, поэтому применение льготы по водному налогу неправомерно. Однако есть другие судебные решения, в которых арбитры поддерживают налогоплательщика. Так, ФАС Московского округа в постановлении от 16 января 2008 г.

№ КА‑А41/ 12340‑07 посчитал, что наличие у войсковой части статуса самостоятельного юридического лица не меняет характера пользования водными объектами для обеспечения нужд обороны.

Судом было установлено, что учреждением представлены документы, позволяющие отнести пользование водными объектами к водопользованию для обеспечения нужд обороны страны и безопасности государства. Таким образом, и доначисление водного налога арбитры признали неправомерным.

Споров можно избежать

Получается, для того, чтобы получить освобождение от уплаты водного налога, учреждение должно представить документы, позволяющие отнести потребление водных ресурсов к водопользованию для обеспечения нужд обороны страны и безопасности государства. В случае отсутствия указанных документов налогоплательщику следует уплачивать налог в общеустановленном порядке.

Источник: https://www.budgetnik.ru/art/1335-nujno-li-platit-vodnyy-nalog

Водный налог. Расчет водного налога. Объекты водного налога :

Россия является страной, где имеется достаточное обеспечение населения и промышленных организаций водными ресурсами. По этой причине действующее законодательство применяет к этим объектам водный налог. На долю государства приходится почти 22% всех мировых запасов пресной и подземной воды. Но при таких показателях жители используют меньше 4% речных стоков каждый год.

Экономическая сущность водного налога

На территории Российской Федерации придется платить налоги на воду, потому что это ограниченный и уязвимый природный ресурс.

Главная задача государства – это полное обеспечение и поддержание оптимального уровня водного обеспечения целой страны.

При этом необходимо позаботиться об эффективном распределении водных ресурсов, а также повышении качества применения воды в хозяйственных системах.

Водный налог – это плата, которая способна возместить все затраты на восстановление и постоянную охрану водного объекта. Стоит отметить, что ограниченные показатели водных ресурсов страны смогут предопределить возможное появление рентного дохода в использовании воды.

Благодаря такому налогу его плательщики смогут позаботиться о рациональном и эффективном применении уникальных источников воды. Этот вид налогообложения способен повысить ответственность за сохранность водного объекта, а также постоянно поддерживать экологическое равновесие.

Кто должен платить налог на воду?

Российское законодательство постановило, что все водные налоги уплачиваются физическими лицами и организациями, которые осуществляют забор воды из источника. Закон, который регулирует правовое использование пресной воды, начал действовать 1 января 2005 года. Но действующее законодательство Российской Федерации 1 января 2007 года ввело новый Водный кодекс.

Теперь правило уплаты налогов распространяется только на тех, кто заключил правовые отношения и использует водные объекты.

Водный налог НК РФ распространяется на пользователей, которые получили соответствующие лицензии или договора на дальнейшую эксплуатацию природного водного объекта.

Они имеют полное право пользоваться поверхностной или подземной водой в соответствии с действующим кодексом Российской Федерации.

Кто платит?

Объекты водного налога – это граждане и организации, которые осуществляют специальное водоиспользование. Иностранные лица также в обязательном порядке должны уплачивать этот налог, если они попадают под все обозначенные условия. Плательщиками налога признаются те субъекты хозяйственной деятельности, которые заключали договора до введения нового Водного кодекса Российской Федерации.

- На местном уровне могут принимать решения органы самоуправления и исполнительные комитеты.

- На федеральном уровне принятием решений занимается Правительство Российской Федерации.

Использование воды общего назначения, где нет сооружений, устройств и технических средств, не попадает под налогообложение.

Водный налог применяется к таким разновидностям водоиспользования:

- Забор воды из водного объекта.

- Эксплуатация природного ресурса без сбора воды для гидроэнергетических целей.

- Применение акватории водного объекта.

- Использование водного объекта для сплавов древесины в плоту или кошеле.

К какому типу водопользования не применяется водный налог?

Можно выделить несколько видов деятельности, занимаясь которыми не придется платить налоги в государственную казну:

- Налог не уплачивается, если происходит забор воды из подземного водного источника. Вода должна быть использована в качестве природного лечебного ресурса.

- Применение воды для пожарной безопасности, ликвидации стихийного бедствия или аварии.

- Использование водного объекта для того, чтобы обеспечить оборону страны, а также безопасность целого государства.

- Процесс воспроизводства и восстановления водного биологического ресурса.

- Использование воды для проведения топографических, гидрографических, поисковых работ на государственном уровне.

- Применение акватории для организации отдыха или оздоровления детей, ветеранов или инвалидов.

- Забор воды для орошения сельской земли, сада, огорода или дачного земельного участка.

Порядок расчета и уплаты водного налога

Многие специалисты считают, что расчет налога на воду является проблематичным. Исходя из полученных сумм, предприниматели должны выполнить анализ всех объектов налогообложения, чтобы рассчитать водный налог.

Ставка устанавливается действующим законодательством Российской Федерации и зависит от вида использования водного ресурса. Сегодня в НК РФ содержится подробное и четкое перечисление фиксированных ставок для каждого объекта налогообложения.

Сейчас законодательством Российской Федерации не предусматривается наличие льгот по водному налогу для субъектов.

Бухгалтерский учет налогообложения должен осуществляться по аналогичным правилам, что и любые другие налоговые отчисления. Во время составления перечисления необходимо брать во внимание, что расчет водного налога будет проверяться установленными надзорными органами. Все платежи перечисляются в федеральный бюджет в соответствии с КБК.

Какие перспективы у водного налога?

Сегодня многие спорят о необходимости существования налогообложения на водные ресурсы.

Налоговая база водного налога, по мнению некоторых людей, должна быть откорректирована, а также уменьшен порядок исчисления налоговых платежей.

Основная часть бизнесменов уверена, что это устаревший способ взимания авансовых взносов с предпринимателей, поэтому действующее законодательство Российской Федерации должно пересмотреть порядок осуществления платежей в бюджет.

По мнению экспертов, представленный вид налогообложения будет существовать еще не один десяток лет. В дальнейшем не планируется увеличивать ставки по всем видам водопользования.

С 2013 года все размеры выплат остаются неизменными, что говорит о стабильной ситуации.

Благодаря такому виду налогообложения субъекты предпринимательской деятельности, которые используют водные ресурсы, с особенной бережностью относятся ко всем природным водным ресурсам.

Использование природных ресурсов: налоговая база

В отношении водных объектов для каждого налогоплательщика определяется водный налог. Объект налогообложения определяется при помощи пункта 1 статьи 333.10 Налогового кодекса Российской Федерации.

Законодательство определяет полный объем воды, которая была взята из источника за отчетный период. Чтобы точно определить объем, необходимо полагаться на показания измерительных приборов для воды.

Их необходимо регулярно фиксировать в соответствующем журнале первичного учета использования водных ресурсов.

В случае отсутствия водоизмерительных приборов объем использованной воды будет определяться при помощи таких показателей, как общий период работы, а также производительность технических средств.

Налоговым периодом считается квартал.

Для каждого объекта налогообложения устанавливают твердые и фиксированные налоговые ставки, которые могут дифференцироваться по таким параметрам, как объем озера, моря, экономический район, а также площадь бассейна реки.

Подача декларации по водному налогу

Статья под номером 80 Налогового кодекса Российской Федерации описывает подачу письменного заявления от налогоплательщика, который должен отразить в нем полученные доходы и расходы.

В заявлении необходимо указать основные источники дохода, налоговые льготы, исчисленную сумму налога, а также другие важные данные.

Статья 23 Налогового кодекса Российской Федерации предписывает предоставление в соответствующие налоговые органы по месту учета всех необходимых деклараций. Каждый человек обязан сделать выплаты по требуемым налогам и сборам.

Декларация включает в себя следующие пункты:

- Титульный лист.

- Раздел 1. Тут необходимо указать сумму налога, которую нужно заплатить в местные органы управления. Все суммы указываются по точным данным.

- Раздел 2. В нем отображаются данные расчета налоговой базы, а также суммы по водному налогу. Каждый пункт расчетов должен указывать в дополнительных разделах.

Абсолютно все налогоплательщики должны заполнять в своей декларации титульный лист и разделы № 1 и № 2. Стоит отметить, что раздел № 2 может включать в себя только необходимое для плательщика количество строк.

Требования к заполнению налоговой декларации

Существуют общепринятые требования к оформлению налоговой декларации. Первым делом объекты налогообложения должны позаботиться о заполнении титульного листа. На первых страницах нужно указать вид декларации, которая предоставляется в соответствующие органы (первичная или корректирующая).

Также тут должны быть зафиксированы такие данные, как номер квартала, отчетный год, полное название налоговой инспекции, в которую сдается декларация. После этого указываются сведения о налогоплательщике – ОГРН, а также код основной разновидности деятельности. Титульный лист должен подписываться руководителями и главным бухгалтером, которые работают в организации.

Подпись может поставить физическое лицо, которое является плательщиком водного налога.

В разделе под номером 1 отображаются все данные по суммам налога, которые подлежат уплате. Раздел под номером 2 заполняется налогоплательщиками, которые осуществляют забор воды из природного водного объекта.

Источник: https://www.syl.ru/article/184636/new_vodnyiy-nalog-raschet-vodnogo-naloga-obyektyi-vodnogo-naloga

Кто признается плательщиком водного налога

- 1 Ответственность

- 2 Когда платить водный налог не нужно

- 3 Постановка на учет

Платить водный налог должны те, кто использует водные объекты по лицензии. Это могут быть как организации, предприниматели, так и обычные граждане. Причем во внимание нужно брать также лицензии, которые получили до введения Водного кодекса. То есть до 1 января 2007 года.

После этой даты водопользование не лицензируется. Поэтому, после того как закончится действующая лицензия, водопользователь заключит договор или получит разрешение и платить будет уже не водный налог, а плату по договору.

До окончания срока действия таких лицензий их владельцы признаются плательщиками водного налога.

Условно плательщиков водного налога можно разделить на две группы. Если вы не подходите ни под одну из них, значит, обязанности платить налог нет.

Также разобраться с тем, когда платить водный налог, а когда нет, поможет таблица.

Первая группа: пользуется объектами, для которых сейчас нужна лицензия

Сейчас лицензию выдают только на один вид водопользования. Это забор воды из подземных водных объектов. Так предусмотрено Законом от 21 февраля 1992 г. № 2395-1. То есть по такому виду водопользования платить налог обязательно, даже если лицензию вы по какой-то причине не получили.

Вторая группа: есть на руках действующая лицензия, которую продлять больше не нужно

Для нескольких видов водопользования сейчас действуют правила Водного кодекса. То есть получать лицензии для них больше не нужно. Вместо этого оформляют договор или разрешение. И перечисляют не налог, а специальные платежи. Но если лицензии, выданные ранее, еще действуют, то до окончания срока за их обладателями сохраняются обязанности плательщика водного налога.

Это случаи, когда организация:

- забирает воду с поверхности водных объектов;

- использует акватории водных объектов (кроме лесосплава в плотах и кошелях);

- использует водные объекты без забора воды для целей гидроэнергетики;

- использует водные объекты для сплава древесины в плотах и кошелях.

Так установлено пунктом 1 статьи 333.9 Налогового кодекса РФ.

Внимание: в Москве и Санкт-Петербурге с 1 января 2015 года не действуют лицензии (договоры) на пользование водными объектами, которые были выданы (заключены) до 1 января 2007 года. То есть до того, как был введен в действие Водный кодекс. Об этом сказано в пункте 5 статьи 5 Закона от 3 июня 2006 г. № 73-ФЗ.

Когда срок лицензий на перечисленные выше виды водопользования истечет, получать новые уже не понадобится. Вместо лицензии будет один из двух документов:

- договор на использование водных объектов. Его заключают с региональными или местными администрациями. По договору и взимают плату за воду;

- решение о предоставлении водных объектов в пользование. Решение предоставить водный объект для обороны и безопасности государства принимает Правительство РФ, а для других целей – региональные или местные администрации.

Это следует из статьи 333.8 Налогового кодекса РФ и статей 11–12, 21 Водного кодекса РФ.

Ситуация: нужно ли платить водный налог, если организация Крыма (Севастополя) использует подземные водные объекты без лицензии?

Ответ на данный вопрос зависит от того, должна ли организация получать лицензию на такую деятельность.

Есть случаи, когда использовать водный объект можно без лицензии. В таком случае платить водный налог не надо.

Если же на водопользование получить лицензию нужно, то платить налог придется. Даже если организация не выполнила обязанность и не получила разрешение, она не освобождается от уплаты водного налога. Исключений для организаций Крыма (Севастополя) в законодательстве нет.

Кроме того, за самовольное занятие водного объекта предусмотрена ответственность.

Это следует из статьи 333.8 Налогового кодекса РФ и подтверждается письмом Минфина России от 10 июля 2015 г. № 03-06-05-02/39744.

Ситуация: нужно ли платить водный налог, если организация осуществляет забор воды на территории Республики Крым и Севастополя?

Ответ на этот вопрос зависит от целей забора воды.

По общим правилам организация обязана заплатить водный налог, если использует водный объект на основе лицензии.

В настоящее время лицензию выдают только на один вид водопользования. Это забор воды из подземных водных объектов. Подземными водами пользуются на основе лицензии по Закону от 21 февраля 1992 г. № 2395-1.

Кроме того, продолжают действовать лицензии, которые выдали ранее на другие виды водопользования. А именно на забор воды из поверхностных водных объектов, а также на использование водных объектов и их акваторий.

До окончания срока лицензии их обладатель будет плательщиком водного налога.

Организации Крыма вправе действовать по лицензиям, которые они получили еще на Украине (ст. 12 Закона от 21 марта 2014 г. № 6-ФКЗ).

Налоговый кодекс не упоминает никаких исключений для Крыма по водному налогу. Так, на всей территории России действуют одинаковые ставки при заборе воды:

- для водоснабжения населения;

- из территориального моря и внутренних морских вод.

Однако ставки налога для водных объектов Крыма и Севастополя в Налоговом кодексе не предусмотрены. А налоговая ставка – это обязательный элемент, без которого налог считается неустановленным (п. 1 ст. 17 НК РФ). Поэтому, если организация осуществляет забор воды для других целей, рассчитать водный налог не получится.

Это следует из статьи 333.12 Налогового кодекса РФ, письма Минфина России от 16 марта 2015 г. № 03-06-05-02/13793 (доведено письмом ФНС России от 9 апреля 2015 г. № ГД-4-3/5980 до сведения территориальных налоговых инспекций).

Кроме того, учтите, что есть случаи, когда платить водный налог не нужно – даже в случаях забора воды из подземных водных объектов.

Ситуация: нужно ли платить водный налог, если организация осуществляет забор воды из поверхностных водных объектов на территории Республики Крым и Севастополя без лицензии?

Нет, не нужно.

Забор воды из поверхностных водных объектов не лицензируется. Никаких исключений для Республики Крым и Севастополя нет. Но это не значит, что платить за воду не нужно. Пользование водой в России платное. Вид этой платы зависит от целей использования воды. Это либо водный налог, либо плата по договору водопользования.

Забор воды из поверхностных водных объектов осуществляют на основе договоров водопользования. Их заключают с федеральными органами, региональными или местными администрациями. Это зависит от того, чьей собственностью является водный объект: федеральной, региональной или муниципальной соответственно. В договоре указывают размер, условия и сроки внесения данной платы.

Такие правила содержит подпункт 1 пункта 1 статьи 11, статья 12, подпункт 4 пункта 1 статьи 13 Водного кодекса РФ.

За забор воды из поверхностных водных объектов (кроме морей), которые находятся в собственности Республики Крым и Севастополя, установлена плата в размере 540 руб. за 1000 куб. м воды в пределах объема допустимого забора воды (постановление Правительства РФ от 30 декабря 2006 г. № 876).

Ситуация: нужно ли платить водный налог, если организация осуществляет забор воды из первого от поверхности водоносного горизонта?

Да, нужно.

Водоносные горизонты относят к подземным водным объектам (подп. 2 п. 5 ст. 5 Водного кодекса РФ). А на забор воды из подземных водных объектов нужна лицензия по Закону от 21 февраля 1992 г. № 2395-1. Поэтому если организация-недропользователь изымает воду из недр, то она является плательщиком водного налога. Есть случаи, когда платить водный налог не придется.

А если организация забирает воду не из недр, а с поверхности водного объекта, то она платит не водный налог, а вносит плату по договору водопользования. Разобраться, когда организация подпадает под водный налог, а когда нет, поможет таблица.

Ответственность

Если лицензии нет, хотя должны были получить, то это не означает, что платить водный налог не придется. За самовольное использование водных объектов, кроме налоговой ответственности, грозит еще административная и уголовная.

Размер административного штрафа составляет:

- для граждан – от 1000 до 3000 руб.;

- для предпринимателя – от 10 000 до 30 000 руб.;

- для организаций – от 50 000 до 100 000 руб.;

- для должностных лиц – от 10 000 до 30 000 руб.

Для организаций и предпринимателя штраф могут заменить на другое наказание – приостановить деятельность на срок до 90 суток.

Об этом сказано в статье 7.6 Кодекса РФ об административных правонарушениях.

По Уголовному кодексу за деятельность без лицензий (разрешений) предусмотрено одно из следующих наказаний:

- штраф, размер которого может достигать 300 000 руб.;

- штраф в размере зарплаты (другого дохода) за период до двух лет;

- обязательные работы сроком до 480 часов;

Такая ответственность установлена статьей 171 Уголовного кодекса РФ.

Когда платить водный налог не нужно

Ниже перечислены случаи, когда платить водный налог не нужно. Тут действует пункт 2 статьи 333.9 Налогового кодекса РФ. Условно можно выделить пять групп.

Группа 1. Забор воды из подземных водных объектов:

- воды, которая содержит полезные ископаемые и (или) природные лечебные ресурсы;

- шахтно-рудничных и коллекторно-дренажных вод.

Группа 2. Забор воды из водных объектов для:

- ликвидации стихийных бедствий и последствий аварий;

- санитарных, экологических и судоходных попусков;

- морских судов, судов внутреннего и смешанного (река-море) плавания, чтобы обеспечить работу технологического оборудования;

- рыбоводства и воспроизводства водных биологических ресурсов;

- орошения земель сельскохозяйственного назначения (включая луга и пастбища), полива садоводческих, огороднических, дачных земельных участков, земельных участков личных подсобных хозяйств граждан, для водопоя и обслуживания скота и птицы, которые находятся в собственности сельскохозяйственных организаций и граждан.

Группа 3. Использование акватории водных объектов для:

- плавания на судах, в том числе на маломерных плавательных средствах;

- разовых посадок (взлетов) воздушных судов;

- размещения и стоянки плавательных средств, размещения коммуникаций, зданий, сооружений, установок и оборудования для деятельности, которая связана с охраной вод и водных биологических ресурсов, защитой окружающей среды от вредного воздействия вод, а также для такой деятельности на водных объектах;

- проведения государственного мониторинга водных объектов и других природных ресурсов, а также геодезических, топографических, гидрографических и поисково-съемочных работ;

- размещения и строительства гидротехнических сооружений гидроэнергетического, мелиоративного, рыбохозяйственного, воднотранспортного, водопроводного назначения и для целей водоотведения;

- организованного отдыха организациями, предназначенными исключительно для содержания и обслуживания инвалидов, ветеранов и детей;

- рыбоводства и воспроизводства водных биологических ресурсов.

Группа 4. Использование водных объектов для проведения дноуглубительных и других работ, связанных с эксплуатацией судоходных водных путей и гидротехнических сооружений.

Группа 5. Пользование водными объектами для обеспечения нужд обороны страны и безопасности государства.

Постановка на учет

Налогоплательщики, которые должны получать лицензии для пользования водой, обязаны встать на учет и по своему местонахождению, и по местонахождению водного объекта.

Встать на учет по своему местонахождению организация и предприниматель должны по общим правилам.

Чтобы встать на учет в качестве плательщика водного налога, достаточно получить лицензию на водопользование.

После этого управление по недропользованию передаст данные о недропользователе в налоговую инспекцию по местонахождению водного объекта. Сделать это должны в течение 10 дней после того, как выдали лицензию.

Налоговая инспекция самостоятельно без участия недропользователя поставит его на учет как плательщика водного налога.

Это следует из статьи 333.15, пункта 7 статьи 85 Налогового кодекса РФ.

Ситуация: где организации встать на учет в качестве плательщика водного налога, если она планирует проводить забор воды из подземных водных объектов, которые находятся в разных муниципальных образованиях?

Если водных объектов несколько и они в разных муниципальных образованиях, то на налоговый учет нужно вставать по местонахождению каждого объекта.

Прежде чем встать на налоговый учет в качестве плательщика водного налога, организация должна получить лицензии на водопользование. В каждой лицензии будет указан конкретный водный объект, из которого организация сможет забирать воду. Вот по местонахождению каждого из них и нужно встать на учет в налоговых инспекциях.

Это следует из положений статьи 333.15 Налогового кодекса РФ и подтверждается письмом ФНС России от 25 марта 2013 г. № ЕД-4-3/5055.

Источник: http://NalogObzor.info/publ/nalogi_s_juridicheskikh_lic/vodnyj_nalog/kto_priznaetsja_platelshhikom_vodnogo_naloga/82-1-0-2140