Бухгалтерский учет кассовых операций (счет 50 Касса)

Главная > учет денежных средств > Бухгалтерский учет кассовых операций (счет 50 Касса)

Для учета наличности организации существует бухгалтерский счет 50, дебет счета показывает поступающие в кассу суммы от контрагентов, кредиты — выбывающие.

Конечно сальдо отражает денежную сумму, имеющуюся в наличном виде в конкретный момент времени. Все операции с наличными денежными средствами должны быть отражены на этом счете.

| Уважаемые читатели! Статья описывает типовые ситуации, но каждый случай уникальный.Если вы хотите узнать, как решить именно Вашу проблему — воспользуйтесь формой онлайн-консультанта в правом нижнем углу сайта или позвоните по прямым телефонам:+7 (499) 653-60-72 доб.445 — Москва — ПОЗВОНИТЬ+7 (812) 426-14-07 доб.394 — Санкт-Петербург — ПОЗВОНИТЬЗадайте вопрос бесплатно здесь — если вы проживаете в другом регионе.Это быстро и бесплатно! |

Хозяйственные операции, связанные с движением наличных денежных средств, именуются кассовыми операциями. Помимо наличных денег, в кассе можно хранить денежные документы, к которым относятся, например, билеты, путевки.

К таким операциям относится поступление наличных средств и их выбытие.

Документальное оформление

Кассовые операции так же, как и любых других хозяйственные операции, выполняются на основании первичных документов (что это за документы читайте здесь). Бухгалтерский учет возможен только при наличии оправдательных документов.

Бланки кассовых документов имеют унифицированные формы, указанные ниже. При заполнении форм нужно помнить, что исправления в таких документах, как приходный и расходный ордер, не допускаются.

Первичные кассовые документы:

- КО-1 унифицированная форма, которой оформляется поступление (оприходование) наличных денежных средств, данная форма именуется «Приходный кассовый ордер»;

- КО-2 – типовая форма для отражения выдачи средств из кассы, наименование данного бланка «Расходный кассовый ордер»;

- КО-3 – указанные выше формы ордеров необходимо регистрировать в специально предназначенном для этого журнале унифицированная форма КО-3;

- КО-4 – это также один из обязательных документов, который необходимо вести на предприятии, именуется данная форма «Кассовая книга», в ней фиксируются все движения по кассе. Записи в эту книгу осуществляются на основании заполненных первичных приходных и расходных денежных документов. ИП данную книгу могут не вести, если они ведут учет доходов и расходов;

- объявление на взнос наличными в банк форма 0402001 применяется при сдаче наличных средств из кассы в банк;

- денежный чек на получение наличных используется при снятии наличных денег с расчетного счета.

Заполнение кассовых документов с возможностью скачать бланки и образцы вы найдете в этом разделе.

Для использования расчетов наличными денежными средствами необходимо применение ККМ, для некоторых видов деятельности допускается использовать бланки строгой отчетности. В настоящее время приобретение кассового аппарата обойдется вам в 15000 руб.

Лимит кассы

Существует такое понятие, как «лимит кассы» — это сумма наличных денег, которую можно оставить по окончании рабочего дня. Данный показатель устанавливается юридическими лицами самостоятельно на основании распорядительного документа. ИП и малые предприятия могут не устанавливать лимит.

Сумма средств сверх лимита по окончании рабочего дня перемещается на расчетный счет организации, то есть сдаваться в банк, при этом необходимо заполнить форму 0402001 — объявление на взнос наличными.

Деньги сверх лимита могут храниться только в том случае, если они предназначены для выплаты персоналу зарплаты, а также социальных выплат, при этом они могут находиться в кассе предприятия 3 дня, в эти 3 дня следует также включить день, когда получены деньги в банке. Также деньги могут остаться, если кассовые операции в организации выполнялись в выходной или праздничный день, когда нет возможности сдать эти деньги в банк.

Получить с расчетного счета в банке наличные деньги организация может только на следующие цели:

- на выплату заработной платы персоналу,

- на оплату расходов, связанных с командировкой,

- на различного рода хозяйственные нужды.

Получить наличные деньги можно на основании денежного чека.

Для ведения кассы, как правило, нанимается специальный человек – кассир. Также обязанности данной должности может выполнять бухгалтер или сам руководитель (если организация небольшая). Учет кассовых операций регулируется определенными законодательными документами.

Нормативная база:

Учет наличных средств

Бухгалтерский учет наличных денежных средств осуществляется на 50 счете бухгалтерского учета. Проводки по кассовым операциям вы найдете в конце статьи.

Все операции с наличными денежными средствами: их поступление и выбытие должны быть отражены на счете 50.

Бухгалтерский счет 50 Касса – это активный счет и на нем учитываются активы предприятия. Поступление наличных средств (увеличение актива) заносится в дебет счета 50, выбытие (уменьшение актива) – в кредит счета счета.

В качестве корреспондирующего счета могут выступать различные счета, типовые проводки по счету 50 выглядят следующим образом.

Бухгалтерские проводки

Видео — кассовые операции в 1С Предприятие

Задачи с ответами по теме

| Не нашли в статье ответ на Ваш вопрос?Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:+7 (499) 653-60-72 доб.445 — Москва — ПОЗВОНИТЬ+7 (812) 426-14-07 доб.394 — Санкт-Петербург — ПОЗВОНИТЬЗадайте вопрос бесплатно здесь — если вы проживаете в другом регионе.Это быстро и бесплатно! |

Источник: http://buhland.ru/buxgalterskij-uchet-kassovyx-operacij-schet-50-kassa/

Бюджетный учет кассовых операций

страница 1

В составе финансовых активов бюджетного учреждения на счете 020100000 «Денежные средства учреждения» учитывается движение денежных средств на банковских счетах, в кассе, а также движение денежных документов.

Для учета наличных денег в кассе учреждения предназначен счет 0 201 04 000 «Касса». Учет соответствующих операций ведут в Журнале операций по счету «Касса» на основании кассовых отчетов.

При оформлении и учете операций по кассе учреждения руководствуются Порядком ведения кассовых операций в Российской Федерации, утвержденным решением Совета директоров Банка России от 22.09.1993 N 40, с учетом следующих особенностей.

Наличные деньги принимают в кассу с использованием следующих документов:

— квитанции (ф. 0504510);

— приходного кассового ордера (ф. 0310001).

Примечание. Квитанции используют в случае, если наличные деньги принимают в установленном порядке от физических лиц без применения контрольно-кассовых машин.

Если это делают уполномоченные учреждением лица, они ежедневно должны сдавать в кассу полученные деньги, оформленные Реестром сдачи документов, с приложением квитанций (копий).

Если кассир выдает из кассы наличные деньги раздатчикам, с которыми заключены договоры о полной материальной ответственности, он делает записи в Книге учета выданных раздатчикам денег на выплату заработной платы, денежного довольствия военнослужащих и стипендий.

Если деньги выдают из кассы под отчет нескольким лицам, вместо индивидуальных Расходных кассовых ордеров (ф. 0310002) применяют Ведомость на выдачу денег из кассы подотчетным лицам (ф. 0504501). Такие ведомости могут составляться отдельно на заработную плату, хозяйственные расходы и другие нужды. Каждая законченная ведомость оформляется как расходный кассовый ордер.

Учет кассовых операций ведется в Кассовой книге (ф. 0504514), которая применяется для учета наличных денег как в рублях, так и в иностранной валюте. При этом поступление и расходование наличной иностранной валюты ведется на отдельных листах кассовой книги по видам валют.

Если в учреждении кассовые операции автоматизированы, правила ведения кассовой книги также должны соблюдаться.

Обеспечение бюджетных учреждений наличными денежными средствами с 1 января 2009 года производится в соответствии с Правилами обеспечения наличными денежными средствами получателей средств бюджетов бюджетной системы Российской Федерации, утвержденными приказом Минфина России от 03.09.2008 N 89н, далее — Приказ N 89н, которые устанавливают порядок обеспечения территориальными органами ОФК наличными деньгами получателей средств федерального бюджета.

Операции по обеспечению наличными деньгами получателей средств бюджета и их уполномоченных подразделений, операции по взносу наличных денег получателями средств бюджета учитываются на счетах, открытых УФК, в подразделениях расчетной сети Банка России или кредитных организациях.

Чековые книжки выдаются бюджетному учреждению бесплатно ОФК на основании представленного им заявления на получение денежных чековых книжек и подлежат учету и регистрации в журнале регистрации бланков денежных чековых книжек.

Перед выдачей чековой книжки получателю средств бюджета уполномоченный работник ОФК проверяет наличие всех денежных чеков в данной чековой книжке и проставляет штампом или письменно на оборотной стороне каждого денежного чека полное или сокращенное наименование получателя средств бюджета.

Ответственность за сохранность и учет полученных в ОФК чековых книжек несет бюджетное учреждение.

Примечание. Для получения наличных денег получатель средств бюджета представляет в ОФК по месту обслуживания не позднее дня, предшествующего дню получения наличных денег, заявку на получение наличных денег (код формы по КФД 0531802), которая оформляется учреждением отдельно по каждому виду средств, за счет которых должны быть выданы наличные деньги: средства бюджета, средства от приносящей доход деятельности, средства дополнительного бюджетного финансирования, средства для осуществления оперативно-разыскных мероприятий, средства, поступающие во временное распоряжение получателей бюджетных средств.

Одновременно с заявкой учреждение представляет в орган ОФК денежный чек, оформленный отдельно на каждую заявку.

ОФК проверяет правильность формирования и, если заявка соответствует требованиям, установленным ОФК, принимает ее к исполнению.

После процедуры санкционирования учреждение заполняет денежный чек. Если денежный чек соответствует требованиям, на лицевой стороне принятого от учреждения и проверенного ОФК денежного чека проставляется оттиск печати ОФК.

Если в течение десяти дней со дня оформления денежного чека, не считая дня выписки, денежный чек не был предъявлен получателем средств бюджета в кассу учреждения банка, ОФК оформляет платежное поручение на возврат невостребованной суммы.

На соответствующий счет учреждения вносятся неиспользованные наличные деньги по видам средств: средства бюджета, средства от приносящей доход деятельности, средства дополнительного бюджетного финансирования, средства для осуществления оперативно-разыскных мероприятий, средства, поступающие во временное распоряжение получателей бюджетных средств.

Взнос получателем средств бюджета наличных денег в кассу учреждения банка производится на основании Объявления на взнос наличными (код формы по ОКУД 0402001). Объявление на взнос оформляется отдельно по каждому виду средств.

Наличные деньги могут поступать со счета в кассу учреждения следующими способами:

— с лицевого счета учреждения, открытого в органе, осуществляющем кассовое обслуживание исполнения бюджетов (Федеральном казначействе);

— от подотчетного лица.

Исходя из процедуры получения наличных денежных средств, определенной в Приказе N 89н, существует временной разрыв между подачей заявки и составлением денежного чека и непосредственным оприходованием денежных средств в кассе учреждения. Согласно Инструкции по бюджетному учету в данном случае необходимо использовать счет 0 210 03 000 «Расчеты по операциям с наличными денежными средствами получателя бюджетных средств».

Пример

Учреждение имеет лицевой счет в Федеральном казначействе. Для выплаты заработной платы учреждению необходимо 650 000 руб. Учреждение подало заявку на получение наличных денег, денежные средства поступили в учреждение, и заработная плата была выдана из кассы. Бухгалтер записал:

| N п/п | Содержание операции | Дебет | Кредит | Сумма, руб. |

| 1 | Подана заявка на получение наличных | 121003560″Увеличение дебиторской задолженности по операциям с наличными денежными средствами получателя бюджетных средств» | 130405211″Расчеты по платежам из бюджета с финансовыми органами по заработной плате» | 650 000 |

| 2 | Получены наличные деньги в кассу | 120104510″Поступления в кассу» | 121003660″Уменьшение дебиторской задолженности по операциям с наличными денежными средствами получателя бюджетных средств» | 650 000 |

| 3 | Выдана заработная плата | 130201830″Уменьшение кредиторской задолженности по заработной плате» | 120104610″Выбытия из кассы» | 650 000 |

Если же операции по получению денежных средств связаны с предпринимательской деятельностью бюджетного учреждения и осуществляются через лицевой счет по учету внебюджетных средств в Федеральном казначействе, то бухгалтерские записи будут немного иными:

во-первых, изменится код вида деятельности;

во-вторых, вместо счета 0 304 05 000 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов» будет использоваться счет 2 201 01 000 «Денежные средства учреждения на банковских счетах».

Пример

Для выплаты заработной платы за счет средств от предпринимательской деятельности учреждение подало заявку на получение наличных денег в сумме 100 000 руб. Денежные средства поступили в учреждение, и заработная плата была выдана из кассы. Бухгалтер записал:

| N п/п | Содержание операции | Дебет | Кредит | Сумма, руб. |

| 1 | Подана заявка на получение наличных | 221003560″Увеличение дебиторской задолженности по операциям с наличными денежными средствами получателя бюджетных средств» | 220101610″Выбытия денежных средств учреждениясо счетов» | 100 000 |

| 2 | 18 «Выбытия денежныхсредств со счетовучреждения» | 100 000 | ||

| 3 | Получены наличные деньги в кассу | 220104510″Поступления в кассу» | 221003660″Уменьшение дебиторской задолженности по операциям с наличными денежными средствами получателя бюджетных средств» | 100 000 |

| 4 | Выдана заработная плата | 230201830″Уменьшение кредиторской задолженности по заработной плате» | 220104610″Выбытия из кассы» | 100 000 |

При возврате средств от подотчетного лица в кассу данная операция на основании приходного кассового ордера будет отражена так, как показано ниже.

Пример

Работник учреждения вернул неиспользованную подотчетную сумму — 200 руб. (деньги ранее были выданы работнику для приобретения материальных запасов). Бухгалтер записал:

| N п/п | Содержание операции | Дебет | Кредит | Сумма, руб. |

| 1 | Поступили наличные денежные средства | 120104510″Поступления в кассу» | 120822660″Уменьшение дебиторской задолженности подотчетных лиц по приобретению материалов» | 200 |

При оказании бюджетным учреждением платных услуг денежные средства могут проходить через кассу предприятия.

https://www.youtube.com/watch?v=qjbTfygmUaU

При этом должен быть пробит кассовый чек на стоимость оказанной услуги или выписан приходный кассовый ордер (форма 0310001) или квитанция (форма 0504510).

Пример

Больница оказала платную услугу на 500 руб.

| N п/п | Содержание операции | Дебет | Кредит | Сумма, руб. |

| 1 | Пробит чек за оказанную услугу, приходный кассовый ордер | 220104510″Поступления в кассу» | 240101130″Доходы от рыночных продаж» | 500 |

| 2 | Сдача выручки в Федеральное казначейство. Объявление на взнос наличными, расходный кассовый ордер | 221003560″Увеличение дебиторской задолженности по операциям с наличными денежными средствами получателя бюджетных средств» | 220104610″Выбытия из кассы» | 500 |

| 3 | Поступление денег на лицевой счет на основании выписки | 220101510″Поступления денежных средств на банковские счета учреждения» | 221003660″Уменьшение дебиторской задолженности по операциям с наличными денежными средствами получателя бюджетных средств» | 500 |

| 4 | Отражение поступивших сумм на забалансовом счете по КОСГУ 130 (Доходы от рыночных продаж) | 17 | 500 |

Бюджетные учреждения могут производить наличные расчеты с покупателями и заказчиками за готовую продукцию, оказанные услуги или выполненные работы.

Пример

Учреждение осуществляет предпринимательскую деятельность. Покупателями внесено в кассу 14 000 руб. Бухгалтер записал:

| N п/п | Содержание операции | Дебет | Кредит | Сумма, руб. |

| 1 | Поступили наличные денежные средства от покупателей | 220104510 «Поступления в кассу» | 240101130″Доходы от оказания платных услуг» | 14 000 |

Наличные деньги могут расходоваться из кассы учреждения следующими способами:

внесение наличных денег учреждением, имеющим лицевой счет в органе, осуществляющем кассовое обслуживание исполнения бюджетов (Федеральном казначействе);

выдача наличных денежных средств под отчет;

выдача заработной платы и денежного довольствия;

выдача стипендий;

выдача сумм оплаты труда лицам, не состоящим в штате учреждения, по договорам гражданско-правового характера;

выдача депонентской задолженности.

Принятые банком наличные деньги зачисляются на счет ОФК, а учреждению выдают квитанцию к объявлению на взнос наличными.

Источник: http://vmest.ru/nuda/byudjetnij-uchet-kassovih-operacij/main.html

1.2 Порядок и организация ведения кассовых операций в бюджетных организациях

В связи с принятием Инструкции по бюджетному учету, утвержденной Приказом Минфина России от 26.08.2004 N 25н (далее — Инструкция N 25н), можно говорить о создании системы учета, позволяющей формировать полную информацию о секторе государственного управления.

[26] Новая Инструкция предусматривает в своем составе объекты учета, соответствующие международным требованиям к финансовой отчетности. В то же время такой объект учета, как кассовые операции, оказался наиболее консервативным.

Изменения в учете связаны в основном с применением нового Плана счетов и новых регистров учета.

Пункт 94 Инструкции N 25н регламентирует, что при оформлении и учете кассовых операций учреждения руководствуются порядком ведения кассовых операций в Российской Федерации, установленным Центральным банком РФ с учетом некоторых особенностей.

Таким образом, основополагающим документом, регулирующим порядок оформления и учет кассовых операций, как и прежде, является Порядок ведения кассовых операций в РФ, утвержденный Решением Совета директоров Центрального Банка России от 22.09.

1993 N 40 (далее — Порядок ведения кассовых операций). [5]

В соответствии с этим документом организации независимо от организационно-правовых форм и сферы деятельности обязаны хранить свободные денежные средства в учреждениях банков.

Учреждения производят расчеты по своим обязательствам с другими организациями, как правило, в безналичном порядке через банки или применяют другие формы безналичных расчетов, устанавливаемые Центральным банком РФ в соответствии с законодательством Российской Федерации.

Однако в практике финансово-хозяйственной деятельности учреждений существует необходимость операций, связанных с платежами, осуществляемыми путем наличных расчетов.

Наличные расчеты — это расчеты, в которых реально участвуют наличные деньги, и, которые могут быть произведены в одной-единственной форме — путем их передачи во исполнение какого-либо гражданско-правового обязательства. [45] Лимит расчетов наличными установлен в пункте 1 Указания Центробанка № 1843-У. Он повышен почти в два раза — с 60000 до 100000 руб. [38]

Лимит установлен для расчетов по одному договору. Заметим, что в прошлом Указании Банка России № 1050-У речь шла об ограничении «по одной сделке». Из-за этой формулировки возникало много споров.

В результате Центробанку пришлось разъяснять, что под сделкой имеется в виду договор (совместное письмо Центробанка от 2 июля 2002 г. № 85-Т и МНС России от 1 июля 2002 г. № 24-2-02/252). Новое Указание Банка России от 20 июня 2007 г.

№ 1843-У сформулировано с учетом этого и подобных неясностей уже не содержит.

За нарушение лимита расчетов организацию могут оштрафовать на сумму от 40 000 до 50 000 руб. (ст. 15.1 КоАП РФ). Этот штраф предусмотрен для того, кто рассчитывается наличными. Штраф установлен и для должностных лиц организации. Его сумма — от 4000 до 5000 руб. [25]

Наличные деньги, полученные организациями в банках, расходуются на цели, указанные в чеке.

Перечень целей, на которые можно потратить средства из кассы, значительно расширен. [19] Он позволяет тратить наличные деньги организации:

— на заработную плату, стипендии и другие выплаты работникам (в том числе социального характера);

— на командировочные расходы;

— на оплату товаров (кроме ценных бумаг), работ, услуг;

— на возврат покупателям или заказчикам ранее оплаченных наличными авансов;

— на выплаты страховых возмещений (страховых сумм) по договорам страхования физических лиц.

Учитывая, что за последние шесть лет цены существенно выросли, решение о повышении лимита можно назвать вполне справедливым.

И все же вероятность того, что у компании возникнет потребность в наличных расчетах в сумме более чем 100 000 руб., осталась.

Это можно сделать с помощью следующих способов: разбить большой договор на несколько маленьких; платить не по договору, а по заявкам и счетам; рассчитаться через физическое лицо

Для осуществления расчетов наличными деньгами каждая организация должна иметь кассу и вести кассовую книгу по установленной форме.[9] При осуществлении расчетов с населением прием наличных денег учреждениями производится с обязательным применением контрольно-кассовых машин.

В силу п. 1 ст. 3 Закона о ККТ при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт на территории Российской Федерации применяются модели контрольно-кассовой техники, включенные в Государственный реестр.

Контрольно — кассовые машины, используемые для денежных расчетов с населением, подлежат регистрации в налоговых органах по месту нахождения предприятия.

Контроль за соблюдением правил использования контрольно-кассовых машин, за полнотой учета выручки денежных средств на предприятиях осуществляют налоговые службы. [13]

Руководители организаций обязаны оборудовать кассу и обеспечить сохранность денег в помещении кассы, а также при доставке их из учреждения банка и сдаче в банк.

В случаях, когда по вине руководителей организации не были созданы необходимые условия, обеспечивающие сохранность денежных средств при их хранении и транспортировке, они несут в установленном законодательством порядке ответственность.

Помещение кассы должно быть изолировано, а двери в кассу во время совершения операций — заперты с внутренней стороны. Доступ в помещение кассы лицам, не имеющим отношения к ее работе, воспрещается.

Кассы организаций могут быть застрахованы в соответствии с действующим законодательством.

Ключи от металлических шкафов и печати хранятся у кассиров, которым запрещается оставлять их в условных местах, передавать посторонним лицам либо изготавливать неучтенные дубликаты.

Учтенные дубликаты ключей в опечатанных кассирами пакетах, шкатулках и др. хранятся у руководителей предприятий. Не реже одного раза в квартал проводится их проверка комиссией, назначаемой руководителем организации.

Результаты ее фиксируются в акте.

При обнаружении утраты ключа руководитель предприятия сообщает о происшествии в органы внутренних дел и принимает меры к немедленной замене замка металлического шкафа.

Хранение в кассе наличных денег и других ценностей, не принадлежащих данному предприятию, запрещается.

Перед открытием помещения кассы и металлических шкафов кассир обязан осмотреть сохранность замков, дверей, оконных решеток и печатей, убедиться в исправности охранной сигнализации.

В случае повреждения или снятия печати, поломки замков, дверей или решеток кассир обязан немедленно доложить об этом руководителю предприятия, который сообщает о происшествии в органы внутренних дел и принимает меры к охране кассы до прибытия их сотрудников.

В этом случае руководитель, главный бухгалтер или лица, их заменяющие, а также кассир предприятия после получения разрешения органов внутренних дел производят проверку наличия денежных средств и других ценностей, хранящихся в кассе. Эта проверка должна быть произведена до начала кассовых операций. [9]

О результатах проверки составляется акт в 4-х экземплярах, который подписывается всеми участвующими в проверке лицами. Первый экземпляр акта передается в органы внутренних дел, второй — отсылается в страховую компанию, третий — высылается в вышестоящую организацию (в случае ее наличия), а четвертый — остается у предприятия. [16]

Ведение кассовых операций возложено на кассира. При приеме на работу специалиста, на которого будут возложены обязанности кассира, в соответствии с п.

32 Порядка ведения кассовых операций руководитель обязан ознакомить его с порядком ведения кассовых операций в РФ, после чего с кассиром заключается договор о полной материальной ответственности.

На практике можно порекомендовать делать расписку об ознакомлении с правилами ведения кассовых операций на бланке договора.

На основании заключенного с ним договора о материальной ответственности кассир несет ответственность за сохранность средств в кассе, правильность оформления первичных кассовых документов и ведения кассовой книги, за сохранность всех принятых им ценностей и за ущерб, причиненный предприятию, как в результате умышленных действий, так и в результате небрежного или недобросовестного отношения к своим обязанностям. Отсутствие договора о полной материальной ответственности исключает возможность взыскания сумм недостач в полном объеме. В этом случае к кассиру может быть применена только ограниченная материальная ответственность: взыскан ущерб в размере, не превышающем его оклад.

Приведенный выше порядок действует и в случае возложения по приказу руководителя обязанностей кассира на работников подразделений, обслуживаемых централизованными бухгалтериями.

Руководителям бюджетных учреждений при приеме на работу и назначении работников на должности, связанные с ведением кассовых операций, рекомендуется обращаться в органы внутренних дел и медицинские учреждения для получения сведений об этих работниках (Приложение N 2 «Рекомендации по обеспечению сохранности денежных средств при их хранении и транспортировке» к Порядку ведения кассовых операций). При этом необходимо помнить, что к ведению кассовых операций не допускаются лица:

— ранее привлекавшиеся к уголовной ответственности за умышленные преступления, судимость у которых не погашена или не снята в установленном порядке;

— страдающие хроническими психическими заболеваниями;

— систематически нарушающие общественный порядок;

— злоупотребляющие спиртными напитками либо употребляющие наркотические вещества без назначения врача.

В соответствии с п. 35 Порядка ведения кассовых операций бюджетные организации, в штате которых предусмотрен один кассир, в случае временной его замены (отпуск, больничный лист) исполнение обязанностей кассира возлагается на другого работника по письменному приказу руководителя предприятия.

С данным работником необходимо заключить договор о полной индивидуальной материальной ответственности и под расписку ознакомить его с порядком ведения кассовых операций.

Передача ценностей оформляется актом в трех экземплярах, один из которых передается материально-ответственному лицу, сдавшему ценности, второй — материально-ответственному лицу, принявшему ценности, а третий остается в бухгалтерии.

Если работа оставлена кассиром внезапно, то есть передача кассы не была произведена должным образом, то находящиеся в кассе ценности пересчитываются другим работником в присутствии руководителя и главного бухгалтера либо комиссии, назначенной руководителем.

При малом объеме кассовых операций обязанности кассира может выполнять любое должностное лицо предприятия, которому директор поручит ведение кассовых операций, или главный бухгалтер.

При поручении ведения кассовых операций бухгалтеру издается соответствующее распоряжение руководителя предприятия, а в карточках образцов подписей, сдаваемых в банк, ниже строки с образцом подписи главного бухгалтера делается приписка: “других счетных работников в штате нет”.

После издания приказа (решения, постановления) о назначении кассира на работу руководитель организации обязан ознакомить его под расписку с Порядком ведения кассовых операций в РФ и заключить с ним договор о пол ной материальной ответственности.

В кассе сумма наличных денежных средств не должна превышать лимита, установленного отделением Федерального казначейства на основании ежегодно составляемого учреждением расчета лимита кассы.

Денежные средства сверх установленного лимита могут храниться в кассе только в период выдачи заработной платы, но не более трех дней, включая день получения денег в банке (п.

9 Порядка ведения кассовых операций).

Необходимо помнить, что действующими нормативными актами не предусмотрен остаток денежных средств в кассе учреждения по состоянию на начало года (1 января) (п. 20 Инструкции о порядке представления годовой, квартальной и месячной бюджетной отчетности ).

Расчет лимита остатков в кассе оформляется в двух экземплярах. Форма этого расчета приведена в Приложении 1 к Положению о правилах организации наличного денежного обращения на территории Российской Федерации (утв. Центральным банком РФ от 5 января 1998 г. N 14-П).

Отметим, что лимит остатка денег в кассе определяется исходя из объемов налично-денежного оборота организации с учетом особенностей режима ее деятельности, порядка и сроков сдачи наличных денежных средств в банк, обеспечения сохранности и сокращения встречных перевозок ценностей.

При этом лимит остатка денег в кассе может устанавливаться:

— в размерах, необходимых для обеспечения нормальной работы организации с утра следующего дня;

— в пределах среднедневной выручки наличными деньгами;

— в зависимости от установленных сроков сдачи и суммы денежной выручки;

— в пределах среднедневного расхода наличных денег (кроме расходов на заработную плату, выплат социального характера и стипендий).

Лимит остатка кассы может пересматриваться в течение года в установленном порядке по обоснованной просьбе организации (в случае изменения объемов кассовых оборотов, условий сдачи выручки и других), а также в соответствии с договором банковского счета.

Всю денежную наличность сверх установленных лимитов остатка наличных денег в кассе учреждения обязаны сдавать в банк в порядке и сроки, согласованные с обслуживающими банками.

Учреждения не имеют права накапливать в своих кассах наличные деньги сверх установленных лимитов для осуществления предстоящих расходов, в т.ч. на оплату труда.

Учреждения могут хранить в своих кассах наличные деньги сверх установленных лимитов только для оплаты труда, выплаты пособий по социальному страхованию и стипендий не свыше 3-х рабочих дней (для организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, — до 5 дней), включая день получения денег.[9]

Проверки сумм наличных средств в кассах бюджетных учреждений могут осуществлять как банки, так и финансовые органы.

Выдача наличных денег под отчет производится из касс учреждений на хозяйственно-операционные расходы в размерах и на сроки, определяемые руководителями учреждений.

Выдача наличных денег под отчет на расходы, связанные со служебными командировками, производится в пределах сумм, причитающихся командированным лицам на эти цели.

Лица, получившие наличные деньги под отчет, обязаны не позднее 3-х рабочих дней по истечении срока, на который они выданы, или со дня возвращения из командировки предъявить в бухгалтерию учреждения отчет об израсходованных суммах и произвести окончательный расчет по ним.

Выдача наличных денег под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу. Передача выданных под отчет наличных денег одним лицом другому запрещается. Учёт всех операций по движению наличных денежных средств кассир осуществляет в кассовой книге.

Источник: http://buh.bobrodobro.ru/13438

Учет кассовых операций — подсказки для бухгалтера

Каждое предприятие на территории России, которое осуществляет финансовые операции, должно быть оборудовано специальным помещением, в котором осуществляются денежные расчёты, и сохранность финансовых средств. Любые операции совершаемые в кассах, должны быть учтены в соответствии с регламентирующими такие действия юридическими документами.

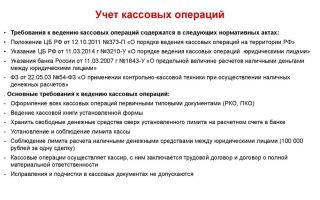

Чем регламентируется учёт кассовых операций?

Порядок осуществления финансовых расчётов и их учёт регламентируется положением утверждённым Центральным Банком РФ 22.09.93 г. №40.

Ведение кассовых операций

При совершении кассовых операций, необходимо придерживаться следующих правил:

- Каждое предприятие должно иметь кассою книгу для учёта операций.

- Приём денег должен осуществляться с использованием учётной кассовой техники.

- В кассах допускается иметь только такой объём наличных денежных средств, который не превышает лимита установленного руководством предприятия.

- Все предприятия должны сдавать денежные средства, которые превышают размер установленного лимита.

- Допускается хранение финансовых средств, которые превышают установленные лимиты, только для выплаты заработной платы или пособий.

- Контроль за ведение финансовой отчётности возлагается на главного бухгалтера предприятия.

Таким образом, любая операция, которая совершается в кассе предприятия, должна быть осуществлена с применением контрольно-кассовой техники и записью в кассовую книгу.

Виды кассовых документов

Кассовые документы могут быть следующих видов:

Приходный кассовый орден представляет собой документ, в котором отображается количество денежных средств поступивших в кассу предприятия. ПКО необходим для осуществления контроля и учёта в бухгалтерии предприятия. Принимать денежные средства в кассу предприятия без оформления этого документа — недопустимо.

За такие нарушения финансовой дисциплины предусмотрены штрафные санкции в размере от 5 000 до 50 000 рублей. Оформление приходного кассового ордена, должно быть осуществлено только в день поступления денежных средств. Несоблюдение этого правила может привести к утрате данным документом законной силы. Категорически не допускаются исправления и помарки на ПКО.

В некоторых случаях, возможно оформление приходного кассового ордена без чека. Например индивидуальные предприниматели, находящиеся на ЕНВД, освобождаются от оформления контрольно-кассового чека. Приходный ордер имеет унифицированную форму КО-1, которая не может быть изменена.

Расходный кассовый ордер — документ, который также является важнейшим компонентом финансовой дисциплины. Оформляется РКО при каждой выдаче денег из кассы.

Для любой организации такой вариант оформления отчётности, является обязательным.

Как и приходные кассовые документы, РКО необходимо заполнять в обязательном порядке, иначе в отношении юридических и должностных лиц могут быть применены штрафные санкции. Индивидуальные предприниматели не обязаны оформлять РКО.

Читайте также! Больничный после увольнения — как его можно получить?

Документальное оформление операций

Документальное подтверждение кассовых операций, является обязательным для любой организации.

Такие операции могут быть оформлены следующими документами:

- Приходный кассовый ордер.

- Расходный кассовый ордер.

- Платёжная ведомость.

- Кассовая книга.

- Книга учёта денежных средств.

Выдача зарплаты — расходная операция

Приходный кассовый ордер может быть заполнен в автоматическом режиме. Обычно для этого применяется программа 1С: Бухгалтерия. При оформлении этого документа сверяется подпись ответственного лица, выдавшего документ, и производится подсчёт наличных денежных средств.

Оформляется приходный ордер в случае приёма выручки, продажи товара, возврате неиспользуемой суммы. В документе обязательно проставляется номер и дата оформления, номер счёта и название предприятия.

Расходный кассовый ордер, оформляется при выдаче денег: выплата заработной платы работникам; Внесение выручки на Р/С банка; выдаче денежных средств для приобретения продукции и т. д. В РКО следует, также указать дату осуществления выплаты, наименование организации и проставить номер документа.

Кассовая книга оформляется на основании полученных расходных и приходных ордеров. Каждая финансовая операция должна быть отображена в данном документе. После того как будет проведена проверка соответствия сумм в кассовой книге и ордерах, денежные средства переносятся на остаток текущего рабочего дня.

Ведение книги учёта денежных средств осуществляется старшим кассиром предприятия. В этой книге записывается весь объём денежных средств выданных всем кассирам предприятия в начале рабочей смены. После окончания рабочего дня, производится сверка показателей по остаткам всех касс.

Заполнение книги учёта денежных средств производится только для внутреннего контроля. Необходимость в ведении такого документа возникает только в том случае, если предприятие имеет очень большой финансовый оборот, и одной кассы для осуществления денежного оборота недостаточно.

Платёжная ведомость заполняется, когда работникам начисляется заработная плата или любые другие выплаты. Платёжная ведомость заполняется бухгалтером предприятия, а после передаётся кассиру для осуществления выплат. Данный вид документа заполняется как крупными предприятиями, так и индивидуальными предпринимателями.

Оформление осуществляется на бланке установленного образца, на титульном листе которого указывается наименование организации или фамилия ИП. На титульном листе, также указывается временной промежуток действия документа и точная сумма, которую необходимо выплатить. Сумма должна быть указана цифрами и прописью.

Перед тем как отправить данный документ кассиру для осуществления по нему денежных выплат, платёжная ведомость направляется руководителю на подпись. Только после заверки данного документа подписью руководителя, кассир может приступить к выполнению своих профессиональных обязанностей. После того как срок действия платёжной ведомости истечёт, кассир выполняет закрытие этого документа.

Читайте также! Требование-накладная форма М11 — образец заполнения

Эта процедура, является обязательной и выполняется даже в том случае если на момент завершения срока действия ведомости, выплаты были произведены не в полном объёме.

Порядок учёта и примеры проводок

Порядок осуществления учёта кассовых операций производится следующим образом. Предприятие оборудуется кассой, которая должна полностью соответствовать требованиям безопасности. Помещение должно быть оборудовано электронными средствами подсчёта банкнот, контрольно-кассовой машиной, и другой электроникой и мебелью.

Руководителем организации нанимается на работу кассир, работа которого будет осуществляться в выдаче и приёме денежных средств, а также в учёте всех производимых операций. Данный работник, является полностью материально ответственным и отвечает за вверенные ему материальные ценности. До начала рабочей смены кассир получает денежные средства из банка.

В течение рабочего осуществляется выплата и получение денежных средств с обязательным учётом финансовых операций. По окончании рабочего дня производится заполнение кассовой книги и сдача денежных средств на Р/С предприятия.

Бухгалтерские проводки представляют собой счета, которые оформляются по фактическим документам и отражают суммы, которые были переведены на счёт или сняты со счёта, например: осуществление расчётной операции с подотчётными лицами или выплата зарплаты.

Стандартная проводка выглядит следующим образом:

- Сотруднику выдан аванс в размере 5000 рублей на служебную командировку.

- По возвращении работник представляет подробный отчёт по осуществлённым расходам:

- Документы на проезд в наземном общественном транспорте: 1000 рублей

- Суточные за время пребывания в командировке: 1200 рублей.

- Добровольное страхование от несчастных случаев: 100 рублей.

- Квитанция бронирования номера в гостинице: 2600 рублей.

Бухгалтерская отчётность кассовой проводки с подотчётными лицами будет выглядеть следующим образом:

- Дебет счета 71 «Расчёты с подотчётными лицами»,

- Кредит счета 50 «Касса» — 5000 руб. Полная сумма аванса выданного сотруднику.

- Дебет счета 26 «Общехозяйственные расходы»,

- Кредит счета 71 «Расчёты с подотчётными лицами» — 4900 руб. Затраты осуществлённые сотрудником во время служебной командировки.

- Кредит счета 71 «Расчёты с подотчётными лицами» — 100 руб. Возвращённая сумма аванса.

Таким образом, можно проследить любую финансовую операцию в бухгалтерской отчётности и учесть все нюансы расходования и поступления денежных средств.

Источник: http://vesbiz.ru/buxuchet/uchet-kassovyx-operacij.html

Общие принципы учета кассовых операций в бюджетных учреждениях

Бухгалтер и закон

ОБЩИЕ ПРИНЦИПЫ УЧЕТА КАССОВЫХ ОПЕРАЦИЙ В БЮДЖЕТНЫХ УЧРЕЖДЕНИЯХ

М.В. БЕСПАЛОВ, кандидат экономических наук, доцент, заместитель главного бухгалтера, Тамбовский государственный университет

им. Г.Р. Державина, Тамбов, Российская Федерация

В статье рассмотрен порядок бухгалтерского учета кассовых операций в бюджетных учреждениях. Проведен анализ формирования кассовых документов: приходных и расходных кассовых ордеров, кассовой книги.

Разобран процесс получения наличных денежных средств с лицевого счета на основе денежного чека и заявки на получение наличных денег, а также внесение денежных средств из кассы на лицевой счет учреждения на основе объявления на взнос наличными.

Ключевые слова: денежные средства, касса, бухгалтерский учет, лицевой счет, кассовая книга, РКО, ПКО

Учет денежных средств в бюджетных учреждениях осуществляется в разделе «Финансовые активы», состоящем из следующих синтетических счетов:

— сч. 201 — «Денежные средства учреждения»;

— сч. 202 — «Средства на счетах бюджета»;

— сч. 203 — «Средства на счетах органов, осуществляющих кассовое обслуживание»;

— сч. 204 — «Финансовые вложения»;

— сч. 205 — «Расчеты по доходам»;

— сч. 206 — «Расчеты по выданным авансам»;

— сч. 207 — «Расчеты по кредитам, займам (ссудам)»;

— сч. 208 — «Расчеты с подотчетными лицами»;

— сч. 209 — «Расчеты по ущербу и иным доходам»;

— сч. 210 — «Прочие расчеты с дебиторами»;

— сч. 211 — «Внутренние расчеты по поступлениям»;

— сч. 212 — «Внутренние расчеты по выбытиям»;

— сч. 215 — «Вложения в финансовые активы».

При организации и ведении учета денежных

средств необходимо руководствоваться общепринятыми правилами учета наличных и безналичных денежных средств, устанавливаемыми нормативными документами Центрального банка Российской Федерации, Минфина России, регулирующими обращение денежных средств через систему органов Федерального казначейства.

К денежным средствам бюджетных учреждений относятся:

— наличные денежные средства в кассе;

— денежные средства на лицевом счете;

— денежные документы;

— переводы в пути.

В бюджетном плане счетов касса имеет свой сч. 201 34 «Касса». Для приема, хранения и расходования наличных денежных средств у организации должно быть специальное помещение — касса.

Под кассу выделяют помещение, изолированное от других подсобных и служебных помещений, имеющее окошко для выдачи денежных средств или других ценных бумаг, оборудованное решетками.

В помещении кассы должен стоять сейф, прочно прикрепленный к строительным конструкциям пола

и стены, доступ к которому имеет кассир. Ключ от сейфа, будь он электронным или металлическим, находится в распоряжении кассира.

Входная дверь в помещение кассы должна соответствовать всем уровням защиты, прежде всего она должна быть металлической или обшита металлическими листами.

Также в помещении кассы должен находиться детектор, счетчик банкнот (для проверки подлинности и пересчета купюр) и исправный огнетушитель. По завершении рабочего дня, покидая помещение кассы, кассир должен проверить исправность сигнализации и включить ее.

На кассира или лицо, исполняющее обязанности кассира (по распоряжению руководителя), возлагается ряд должностных обязанностей, а именно:

— принимать, учитывать, хранить и выдавать наличность (в рублях, в валюте) и ценные бумаги в соответствии с требованиями безопасности и сохранности ценных бумаг и денежных средств;

— обеспечивать сотрудникам выплаты заработной платы, премий, пособий и прочих выплат при условии, что денежные средства на момент выплаты находятся в кассе учреждения, а не на расчетных счетах;

— обеспечивать непрерывную (бесперебойную) работу кассового аппарата, в случаях неисправности приглашать специалистов для устранения неполадок, а также в профилактических целях;

— обеспечивать безошибочное ведение учета денежных средств;

— хранить коммерческую тайну о способах и местах хранения денежных средств;

— обеспечивать замену ветхих купюр и изношенных купюр через специальные банковские службы.

Все операции с денежными средствами, которые находятся в кассе учреждения, считаются кассовыми операциями. Кассовые операции в крупных учреждениях ведет кассир, а если такой должности (ставки) нет, то ведение кассы возлагается на бухгалтера или главного бухгалтера. В кассе организации могут храниться не только денежные средства, но и документы, относящиеся к бланкам строгой отчетности.

Бланки строгой отчетности — это бланки удостоверений, трудовые книжки и вкладыши к ним, путевки и прочие документы. Список документов, относящихся к бланкам строгой отчетности, порядок их хранения и использования устанавливаются учреждением самостоятельно.

Учреждение осуществляет кассовые операции

в соответствии с установленным порядком ведения кассовых операций.

Этот документ устанавливает порядок приема и выдачи наличных денег и оформления кассовых документов, порядок ведения кассовой книги и хранения денежных средств, порядок ревизии кассы и контроля за соблюдением кассовой дисциплины. За несоблюдение условий работы с денежной наличностью и порядка ведения операций по кассе на учреждение может налагаться штраф налоговыми органами.

Наличные денежные средства могут храниться в кассе только в пределах лимита, который рассчитывается учреждением самостоятельно (исходя из потребности этого учреждения) и визируется руководителем. При необходимости лимит остатка денежных средств может быть пересмотрен учреждением.

Всю денежную наличность сверх установленных лимитов бюджетное учреждение должно сдавать в банк в порядке и сроки, согласованные с обслуживающим банком.

Сверх установленных лимитов наличные деньги могут храниться в кассе исключительно в дни выплаты заработной платы в течение трех рабочих дней, включая день получения денег в банке.

Учреждения не имеют права накапливать в своей кассе наличные деньги сверх установленных лимитов для осуществления предстоящих расходов, в том числе на оплату труда. Также законодательно ограничиваются расчеты между организациями посредством наличных денежных средств. На данный момент этот предел составляет 100 тыс. руб. по одной сделке.

Приход наличных денежных средств в кассу организации происходит при совершении следующих операций:

— снятие денежных средств с лицевого счета в банке: Д-т сч. 20134510 К-т сч. 21003660;

— возврат работниками остатков ранее выданных подотчетных сумм (авансов, неизрасходованных командировочных расходов и др.) отражается бухгалтерской проводкой: Д-т сч. 20134510 К-т сч.

208 (21, 22, 23, 24, 25, 26, 31, 32, 34, 91) 660;

— внесение сотрудниками учреждения сумм за причиненный ущерб оформляется следующей бухгалтерской записью: Д-т сч. 20134510 К-т сч.

209 (71, 74, 81, 82) 660.

Расход наличных денежных средств из кассы учреждения происходит при совершении следующих операций:

— выдача сумм оплаты труда: Д-т сч. 30211830 К-т сч.20134610;

— выдача подотчетных сумм отражается проводкой: Д-т сч. 208 (21, 22, 23, 24, 25, 26, 31, 32, 34, 91) 560 К-т сч. 20134610;

— внесение в банк денежной наличности из кассы учреждения для зачисления на лицевой счет: Д-т сч.21003560 К-т сч. 20134610;

— выплата депонированных сумм: Д-т сч. 30402830 К-т сч. 20134610.

Связанные с расходом денег из кассы операции могут совершаться только с разрешения руководителя организации. Разрешение руководителя должно быть оформлено в письменном виде и иметь определенную форму, будь то распоряжение или приказ с разрешительной подписью руководителя.

Документы по учету кассовых операций, оформляются типовыми межведомственными формами первичной учетной документации, а именно:

— приходный кассовый ордер (ф. КО-1) код формы 0310001;

— расходный кассовый ордер (ф. КО-2) код формы 0310002;

— журнал регистрации приходных и расходных кассовых документов (ф. КО- 3) код формы 0310003;

— кассовая книга (ф. КО-4) код формы 0310004.

Приходные и расходные кассовые документы подписываются главным бухгалтером или руководителем организации. Расходные документы или документы, на основании которых расходные документы выписываются, должны быть своевременно подписаны руководителем организации в обязательном порядке.

До совершения передачи приходных и расходных ордеров в кассу бухгалтерская служба регистрирует их в журнале регистрации приходных и расходных кассовых документов. (ф. КО-3). Получив приходные и расходные кассовые документы, кассир исполняет эти документы.

Данный факт удостоверяется подписями кассира и лица, вносящего либо выносящего деньги из кассы. После этого кассир регистрирует совершенные им операции в кассовой книге (ф. КО-4).

Контроль кассовых операций осуществляется сверкой данных приходных и расходных документов, кассовой книги и книги учета принятых и выданных кассиром денежных средств.

Все поступления и выдачи наличных денежных средств из кассы учреждения обязательно должны учитываться работником учреждения, ответственным за ведение кассы (кассиром), в соответствующем документе — кассовой книге (ф. КО-4), которая

должна быть прошнурована и опечатана. В кассовой книге все листы должны быть просчитаны и пронумерованы; общее количество листов заверяется подписями руководителя и главного бухгалтера организации.

Записи в кассовую книгу производятся кассиром сразу после получения или выдачи денег по каждому кассовому ордеру или другому заменяющему его документу. На каждом листе кассовой книги регистрируются кассовые операции за один день.

Первой записью на листе регистрируется остаток наличных средств в кассе на конец предыдущего дня (периода).

Каждая следующая запись содержит сведения о проведенной операции: номер приходного либо расходного документа, содержание операции согласно ордеру, сумма прихода или сумма расхода, номер корреспондирующего счета.

Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день (отдельно по приходу и по расходу), выводит остаток денег в кассе на конец дня и передает в бухгалтерию в качестве отчета кассира отрывной лист кассовой книги вместе с прилагаемыми приходными и расходными кассовыми документами. Бухгалтер организации проверяет записи кассира, принимает приходные и расходные документы, о чем расписывается в кассовой книге.

Неоговоренные «подчистки» и исправления в кассовой книге не допускаются. Если по какой-то причине нужно исправить запись в кассовой книге, то все сделанные исправления заверяются подписями кассира и главного бухгалтера организации. Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера организации.

На практике бюджетные учреждения применяют специальные программы для ведения бухгалтерского учета («1С: Бухгалтерия» или «Парус»), которые значительно упрощают работу бухгалтера и ускоряют сам процесс ведения учета.

При ведении операций по счету касса (20134) листы кассовой книги автоматизированным способом формируются в виде «Вкладной лист кассовой книги» и «Отчет кассира».

Также осуществляется автоматическая нумерация листов кассовой книги в порядке возрастания с начала года.

Для обеспечения пополнения денежных средств в кассе учреждение совершает операцию по снятию наличных с лицевого счета, а в случае превышения установленного лимита денежных средств в кассе учреждение совершает операцию внесения наличных из кассы в банк для зачисления на лицевой счет.

Получение наличных денег с лицевого счета оформляется денежным чеком. Выписанный денежный чек подписывается главным бухгалтером и руководителем или только руководителем учреждения, в зависимости от количества оформленных подписей в банке.

Подтверждением выдачи наличности является корешок чека, остающийся в чековой денежной книжке у организации. Суммы, полученные по чеку, приходуются в кассе по приходному кассовому ордеру, номер которого указывается на корешке чека следующей проводкой: Д-т сч. 20134510 К-т сч.

21003660 — оприходованы наличные денежные средства в кассу учреждения.

Наличные денежные средства, полученные из банка, расходуются только на цели, на которые были заявлены.

Для осуществления кассовых выплат по лицевому счету учреждение должно представлять в орган казначейства по месту своего обслуживания следующие платежные документы:

— заявку на кассовый расход (ф.

0531801), которая оформляется согласно приложению № 1 к Порядку кассового обслуживания исполнения Федерального бюджета, бюджетов субъектов РФ и местных бюджетов и порядку осуществления территориальными органами Федерального казначейства отдельных функций финансовых органов субъектов РФ и муниципальных образований по исполнению соответствующих бюджетов, утвержденному приказом Федерального казначейства от 10.10.2008 № 8н «О порядке кассового обслуживания исполнения федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов и порядке осуществления территориальными органами Федерального казначейства отдельных функций финансовых органов субъектов Российской Федерации и муниципальных образований по исполнению соответствующих бюджетов»;

— заявку на получение наличных денежных средств (ф.

0531802), оформленную согласно приложению № 2 к Порядку кассового обслуживания исполнения Федерального бюджета, бюджетов субъектов РФ и местных бюджетов и порядку осуществления территориальными органами Федерального казначейства отдельных функций финансовых органов субъектов РФ и муниципальных образований по исполнению соответствующих бюджетов, утвержденному приказом Федерального казначейства от 10.10.2008 № 8н «О порядке кассового обслуживания исполнения федерального бюджета, бюджетов субъектов Российской Федера-

ции и местных бюджетов и порядке осуществления территориальными органами Федерального казначейства отдельных функций финансовых органов субъектов Российской Федерации и муниципальных образований по исполнению соответствующих бюджетов».

При внесении наличных денежных средств на лицевой счет учреждение оформляет объявление на взнос наличными — это банковский документ, составленный на основании выписанного расходного кассового ордера. Одна часть бланка — ордер (объявления на взнос наличными) выдается на руки ответственному работнику учреждения.

Внесение неиспользованных наличных денежных средств для зачисления на лицевой счет учреждения отображается проводкой: Д-т сч. 21003560 К-т сч.20134610.

Бюджетные и казенные учреждения осуществляют безналичные операции через лицевые счета, открытые в органах Федерального казначейства.

Операции банка по списанию средств с лицевого счета учреждения в порядке совершения денежных расчетов с контрагентами производятся либо по письменному распоряжению владельца счета, либо с его согласия. Клиент дает поручения банку произвести операции по лицевому счету, оформляя банковские расчетные документы.

Некоторые платежи взыскиваются банком с лицевого счета в бесспорном порядке по решению Государственного арбитража, налоговых или финансовых органов и в других случаях, установленных законом.

К подобным платежам относятся платежи, не внесенные в срок в бюджет, внебюджетные фонды, платежи по исполнительным документам.

Список литературы

1. Беспалов М.В. Бухгалтерский учет выявленных недостач имущества в бюджетных учреждениях: естественная убыль, чрезвычайные обстоятельства, хищения // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2014. № 14. С. 17-21.

2. Беспалов М.В. Общие принципы бухгалтерского учета оплаты труда в бюджетных учреждениях // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2014. № 6. С. 10-13.

3. Беспалов М.В. Особенности бухгалтерского учета денежных средств в автономных, бюджетных и казенных учреждениях // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2013. № 14. С. 2-9.

4. БеспаловМ.В. Учет расчетов с подотчетными лицами в бюджетных учреждениях: общие принципы, порядок документооборота, нормативное регулирование // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2014. № 15. С.2-7.

5. О бухгалтерском учете: Федеральный закон от 06.12.2011 № 402-ФЗ.

Источник: https://cyberleninka.ru/article/n/obschie-printsipy-ucheta-kassovyh-operatsiy-v-byudzhetnyh-uchrezhdeniyah