Учет нематериальных активов в бюджетных и коммерческих учреждениях (стр. 2 из 4)

Так как тема моей выпускной квалификационной работы «Сравнительный анализ организации бухгалтерского учета нематериальных активов в бюджетных и коммерческих учреждениях», вначале я рассмотрю документальное оформление движения НМА в коммерческих организациях.

Для учета движения нематериальных активов типовые формы первичных документов отсутствуют. Согласно Положению по ведению бухгалтерского учета организации могут самостоятельно разработать формы первичных документов, исходя из требований Федерального закона «О бухгалтерском учете», определивших перечень обязательных реквизитов в документах, и особенностей учитываемых объектов.

К ним относят следующие документы:

• акт приемки нематериальных активов;

• акт списания нематериальных активов;

• карточку учета нематериальных активов (ф. НМА-1).

Самостоятельно разработанные документы должны содержать следующие обязательные реквизиты:

• номер документа;

• наименование организации;

• дату составления;

• наименование объекта;

• способ приобретения;

• срок полезного использования.

Акты могут составляться в произвольной форме. При составлении актов следует обратить внимание на правильность оформления права на владение нематериальными активами:

• приобретенные права должны подтверждаться лицензионными договорами, зарегистрированными в Патентном отчете;

• должны быть оформлены договорами с юридическими и физическими лицами.

Документами, подтверждающими права организации-правообладателя и отражающими сущность сделок, являются:

• охранные документы — выдаются правообладателю по его просьбе уполномоченным органом и подтверждают исключительные права на объект интеллектуальной собственности;

• договор об уступке прав;

• лицензионные договоры;

• договоры на «ноу-хау»;

• договоры о создании объекта интеллектуальной собственности;

• прилагаемые к договорам оригиналы или копии выданных общественными организациями документов о регистрации авторских прав.

В бюджетном учреждении каждому объекту присваивается порядковый инвентарный номер, который используется в регистрах бюджетного учета и не обозначается на объектах.

Аналитический учет объектов НМА ведется в инвентарной карточке учета основных средств. Учет операций по выбытию и перемещению объектов НМА ведется в Журнале операций по выбытию и перемещению нефинансовых активов.

Поступление НМА, внутреннее перемещение должны оформляться такими первичными документами как:

– акт о приеме передаче объекта основных средств (ОС);

– акт о приеме передаче групп объектов ОС;

– накладная на внутреннее перемещение объектов ОС;

– требование-накладная.

Отражение в учете операций по передаче НМА в эксплуатацию внутри учреждения осуществляется в регистрах аналитического учета путем изменения материально-ответственного лица на основании требования-накладной, составленной в двух экземплярах.

Выбытие НМА оформляется актом о списании объекта ОС.

В бюджетных и коммерческих организациях нематериальные активы могут приобретаться за плату (покупка) и безвозмездно, но в коммерческих организациях объекты так же могут создаваться на предприятии и поступать от учредителей в счет вклада в уставный капитал.

Поступление объектов НМА оформляется следующими бухгалтерскими записями:

В бюджетном учреждении:

При покупке НМА.

– Списание остаточной стоимости:

Дебет 0 104 08 420

Кредит 0 102 01 420

При безвозмездном поступлении.

– Списание амортизации

Дебет 0 104 08 420

Кредит 0 102 01 420

– Списание остаточной стоимости переданных объектов

Дебет 0 401 01 242

Кредит 0 102 01 420

В коммерческих организациях :

Бухгалтерский учет нематериальных активов ведут на счете 04 «Нематериальные активы» по первоначальной стоимости. Счет активный, сальдовый. По дебету счета 04 отражается сальдо и поступление нематериальных активов, по кредиту — выбытие.

При приобретении.

1) На покупную стоимость:

Дебет 08 «Вложения во внеоборотные активы»

Кредит 60 «Расчеты с поставщиками и подрядчиками»

2) На приобретение лизингого имущества:

Дебет 08 «Вложения во внеоборотные активы»

Кредит 76 «Расчеты с разными дебиторами и кредиторами»

3) На сумму НДС:

Дебет 19 «Налог на добавленную стоимость по приобретенным ценам»

Кредит 60 «Расчеты с поставщиками и подрядчиками»

4) На первоначальную стоимость:

Дебет 04 «Нематериальные активы»

Кредит 08 «Вложения во внеоборотные активы»

При создании на предприятии.

1) На сумму фактических затрат:

Дебет 08 «Вложения во внеоборотные активы»

Кредит 10 «Материалы»,

70 «Расчеты с персоналом по оплате труда»

69 «Расчеты по социальному страхованию и обеспечению»

2) На первоначальную стоимость при принятии к учету:

Дебет 04 «Нематериальные активы»

Кредит 08 «Вложения во внеоборотные активы»

Получение безвозмездно.

1) На рыночную стоимость:

Дебет 08 «Вложения во внеоборотные активы»

Кредит 75.1 «Расчеты с учредителями. Расчеты по вкладам в уставный (складочный) капитал»

2) На первоначальную стоимость:

Дебет 04 «Нематериальные активы»

Кредит 08 «Вложения во внеоборотные активы»

3) На сумму ежемесячных начислений амортизации:

Дебет 98.4 «Доходы будущих периодов. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей»

Кредит 91.1 «Прочие доходы»

Поступление от учредителей в счет вклада в уставный капитал.

1) На договорную стоимость:

Дебет 08 «Вложения во внеоборотные активы»

Кредит 75.1 «Расчеты с учредителями. Расчеты по вкладам в уставный (складочный) капитал»

2) На первоначальную стоимость:

Дебет 04 «Нематериальные активы»

Кредит 08 «Вложения во внеоборотные активы»

Согласно ст. 159 Налогового кодекса РФ, с 1 января 2001 г. первоначальная стоимость НМА, созданных для собственных нужд, облагается НДС. Суммы НДС, уплаченные поставщикам ресурсов, которые использовались при создании НМА, возмещаются из бюджета с первого числа месяца, следующего за месяцем принятия объекта к учету.

В бюджетном учреждении для цели начисления амортизации важное значение имеет бюджетная классификация доходов и расходов, в зависимости от имеющихся прав на объекты нематериальных активов (право собственности, право аренды, безвозмездное пользование). В бюджетном учете допускается только линейный способ начисления амортизации, так как целью начисления амортизации в бюджете является определение изношенности объектов.

В коммерческих организациях стоимость нематериальных активов погашается посредством амортизации. Амортизация нематериальных активов призвана компенсировать затраты, произведенные организацией при их приобретении, и обеспечить формирование источника финансирования будущих приобретений соответствующих активов.

Начисление амортизации НМА производится одним из следующих способов:

• линейным;

• уменьшаемого остатка;

• путем списания стоимости пропорционально объему продукции.

В течение отчетного года амортизационные отчисления начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

Линейный способ начисления амортизации.

Рассчитывается по формуле:

А=ПС/Т, где:

А – годовая сумма амортизационных отчислений, которая определяется с учетом первоначальной стоимости НМА и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

ПС – первоначальная стоимость объекта НМА.

Т – срок полезного использования объекта НМА определяется предприятием при принятии объекта к бухгалтерскому учету, исходя из: срока действия патента, свидетельства и ожидаемого срока использования, в течении которого организация может получать доход.

Способ уменьшаемого остатка.

Рассчитывается по формуле:

А= ОС/Т, где

А – годовая сумма амортизационных отчислений. При данном способе годовая сумма начисления амортизации определяется по остаточной стоимости НМА на начало отчетного года и нормы амортизации, исчисленной с учетом срока полезного использования.

ОС – остаточная стоимость объекта НМА на начало текущего года

Т – срок полезного использования объекта НМА (определяется предприятием самостоятельно)

Путем списания стоимости пропорционально объему продукции.

Рассчитывается по формуле:

А m = ПС*О m

Оплан

А – годовая сумма амортизационных отчислений, при данном способе годовую сумму амортизации определяют исходя из натурального показателя объема продукции в отчетном периоде и коэфициента

ПС – первоначальная стоимость объекта НМА

Оплан – предполагаемый объем выпуска продукции (в натуральном выражении)

Оm – фактический объем выпуска продукции (в натуральном выражении) за год.

Начисление амортизации в бюджетном учреждении отражается проводкой:

Дебет 0 401 01 271 «Расходы на амортизацию основных средств и нематериальных активов»

Источник: http://MirZnanii.com/a/22394-2/uchet-nematerialnykh-aktivov-v-byudzhetnykh-i-kommercheskikh-uchrezhdeniyakh-2

Учет нематериальных активов: примеры, проводки и списание

По законодательным нормам нематериальные активы в бухгалтерском учете – это отвечающие обязательным критериям нефинансовые объекты. Как отражается поступление или списание НМА? Что включается в первоначальную стоимость? Из этой статьи вы узнаете, как вести учет нематериальных активов в бюджетных структурах.

Бухгалтерский учет нематериальных активов в бюджете (НМА) регламентируется отдельными нормативными актами. Разберемся, какие активы считаются нематериальными. В примерах операции поступления НМА и выбытия приведены в соответствии с законодательными требованиями.

Как отразить нематериальные активы в учете

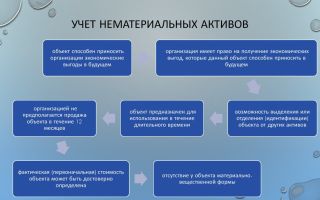

В соответствии с положениями Приказа Минфина № 157н от 01.12.10 г. (далее – Инструкция) нематериальные активы в бухгалтерском учете – это нефинансовые объекты многоразового или постоянного пользования. При этом для признания актива нематериальным объект должен одновременно отвечать следующим обязательным критериям:

- Способен приносить учреждению прибыль или другие экономические выгоды в будущем.

- Не имеет какой-либо материальной или вещественной формы.

- Имеет возможность для идентификации от прочих имущественных объектов.

- Предназначается для эксплуатации в хоздеятельности в течение длительного периода (от 12 мес.).

- Не предназначен для последующей реализации «на сторону».

- Документально оформлен надлежащим образом, то есть с подтверждением прав на использование и на фактическое существование.

Не признаются нематериальными активами следующие виды вложений:

- Не приведшие к ожидаемым и оговоренным в контракте результатам технологические, опытно-конструкторские или научно-исследовательские работы.

- Не оформленные в законодательном порядке и незавершенные технологические, опытно-конструкторские или научно-исследовательские работы.

- Физические объекты, имеющие материальную форму, содержащие результаты труда интеллектуального характера, включая средства индивидуализации.

Обратите внимание!

Дополнительно в отдельных случаях требуется наличие документации, подтверждающей исключительное право учреждения на актив. Имеются в виду свидетельства, патенты, договор на отчуждение прав, другие охранные документы.

Примеры нематериальных активов в бухгалтерском учете

Учет основных средств и нематериальных активов ведется на специальных бюджетных счетах. Согласно п. 56 Приказа бухгалтерский учет НМА организуется на счете 10200 с одноименным названием. Нематериальные активы – это объекты учета инвентарные. Права на один актив возникают из одного свидетельства, патента или договора. Примерами НМА являются:

- Лицензии на отдельные виды хоздеятельности.

- Знаки обслуживания или товарные знаки, бренды.

- Произведения искусства, литературы или науки.

- Авторские права.

- Исключительные права на результаты интеллектуального труда.

- Промышленные образцы.

- Секреты производства типа «ноу-хау».

- Базы данных и программы для ЭВМ.

Другие примеры НМА смотрите в рекомендации Системы Госфинансы.

Первоначальная стоимость НМА в учете

При постановке НМА на бухучет каждому объекту присваивается свой индивидуальный номер. По требованиям Инструкции 157н первоначальная стоимость по каждому объекту сначала формируется на сч. 10602. Затем сумма переносится на сч. 10200. Что относится к стоимости первоначальной? Это издержки по изготовлению актива или приобретению, включая:

- Исключительные права на НМА.

- Обязательные виды платежей, связанных с приобретением прав, – пошлины, регистрационные сборы и т.д.

- Посреднические услуги сторонних компаний.

- Консультационные или информационные услуги.

- Оплата труда персонала, занятого в процессе создания НМА или выполнения работ.

- Амортизационные расходы основных фондов и НМА, участвовавших в процессе создания нового актива.

- Расходы по содержанию оборудования или НМА.

- Прочие виды затрат.

Обратите внимание!

В целях точного определения ПС (первоначальной стоимости) цена актива формируется на сч. 10602 с учетом предъявленного поставщиками НДС. Исключение – случаи вложений средств в актив, предназначенный для облагаемой НДС хоздеятельности. В этой ситуации разрешается сразу заявлять НДС к вычету (п. 62 Инструкции).

Не требуется включать в первоначальную цену НМА:

- Затраты общехозяйственного и прочего характера, то есть не связанные напрямую с покупкой объекта.

- Оказываемые сторонним организациям затраты по технологическим, опытно-конструкторским или научно-исследовательским работам.

- Связанные с производством опытных образцов новой продукции издержки, относимые в состав НМА.

Принятие к учету нематериальных активов

Основанием для принятия к учету являются первичные формы. Образованная на сч. 10602 стоимость переносится на сч. 10200 по завершении формирования. Момент принятия актива к бухучету – дата возникновения прав на НМА по законодательным нормам.

Пример учета нематериального актива в бюджетном учреждении в 2018 году – карточка учета нематериального актива по ф. НМА-1.

Допустим, учреждение в июне 2018 г. приобрело у сторонней организации исключительное право на научное изобретение. Дополнительно оплачена регистрация договора в Роспатенте. В учете учреждений проводки по формированию стоимости выполнены так:

| Тип учреждения | Проводки бухучета |

| Казенное | Отражена в учете покупная стоимость права – Д 110632320 К 130232730 Отражены регистрационные затраты – Д 110632320 К 130232730НМА поставлен на бухучет – Д 110230320 К 110632320 |

| Бюджетное | Отражена в учете покупная стоимость права – Д 1106Х2320 К 0302Х2730 Отражены регистрационные затраты – Д 1106Х2320 К 0302Х2730НМА поставлен на бухучет – Д 0102Х0320 К 0106Х2320 |

| Автономное | Отражена в учете покупная стоимость права – Д 0106Х2000 К Х302Х2000 Отражены регистрационные затраты – Д 0106Х2000 К Х302Х2000НМА поставлен на бухучет – Д 0102Х0000 К Х106Х2000 |

Забалансовый учет

НМА, полученные учреждением-лицензиатом в пользование, не ставят на балансовый учет. Такие объекты относятся на забалансовый сч. 01. Стоимость рассчитывается из договорной величины вознаграждения.

При этом суммы периодических платежей лицензиата за право пользования объектом в составе текущих расходов относят на финрезультат.

Порядок отнесения учреждение определяет самостоятельно согласно учетной политике.

Аналитический учет нематериальных активов

Как показывает аудит учета нематериальных активов, грамотное построение аналитики НМА и ОС позволяет учреждению проконтролировать движение нефинансовых объектов, а также основных средств.

Поскольку единицей бухучета НМА является инвентарный объект, аналитический учет организуется по видам активов в инвентарной карточке учета ОС (п. 68 Инструкции № 157н).

Динамика движений НМА (перемещения и выбытия) ведется в журнале операций по нефинансовым активам.

Скачайте образец инвентарной карточки учета нефинансовых активов:

Скачать образец

Выбытие нематериальных активов

Согласно п. 84 Инструкции учет амортизации нематериальных активов осуществляется на сч. 10400. Если дальнейшее использование НМА невозможно, его списывают.

Выбытие выполняется по методу остаточной стоимости, накопленная амортизация учитывается в полном размере. Процедура списания подразумевает создание специальной комиссии.

При оформлении акта на списание обязательно указывается основание.

Если амортизация нематериальных активов в бухгалтерском учете начислена в полном размере, это само по себе не может считаться достаточным основанием для списания с учета НМА. В обязательном порядке выбытие объекта требуется при его реализации, передаче прав другому лицу, включая безвозмездную, или передаче внутри одного ведомства.

В последнией редакции Инструкции 157н появились новые счета бухгалтерского учета для госучреждений. Будьте внимательнее в проводках.

Типовые проводки при списании НМА и накопленной амортизации:

| Тип учреждения | Проводки бухучета |

| Казенное | Списана амортизация – Д 110439420 К 110230420Списана стоимость (остаточная) НМА – Д 140110172 К 110230420 |

| Бюджетное | Списана амортизация – Д 0104Х9420 К 1102Х0420Списана стоимость (остаточная) НМА – Д 140110172 К 1102Х0420 |

| Автономное | Списана амортизация – Д 0104Х9000 К 1102Х0000Списана стоимость (остаточная) НМА – Д 140110172 К 1102Х0000 |

Налоги при продаже нематериальных активов

Если учреждение реализует НМА, в налоговом учете возникает доход. В соответствии со стат. 248, 249 НК РФ такие суммы облагаются налогом на прибыль. При этом величину облагаемой базы разрешается уменьшить на амортизационные отчисления.

Что касается НДС, не относятся к налогооблагаемым операциям реализация исключительных прав на промышленные образцы, полезные модели, изобретения, программы для ЭВМ, а также базы данных, ноу-хау, топологии микросхем (интегральных) и права на использование интеллектуальных результатов по условиям лицензионного договора. Данная норма утверждена в подп. 26 п. 2 стат. 149 НК.

Не нашли ответ на свой вопрос?

Задайте его экспертам «Системы Госфинансы»

Источник: https://www.budgetnik.ru/art/102807-uchet-nematerialnyh-aktivov

» Учет нематериальных активов | Фин Эксперт Групп

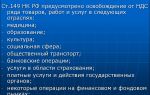

К нематериальным активам относятся исключительные права на объекты интеллектуальной собственности (изобретения, товарные знаки, компьютерные программы и т.д.), если они удовлетворяют следующим требованиям:

– не имеют материально-вещественной (физической) структуры;

style=»display:inline-block;width:240px;height:400px» data-ad-client=»ca-pub-4472270966127159″

data-ad-slot=»1061076221″>

– могут быть идентифицированы (выделены, отделены) от другого имущества учреждения; – используются в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд учреждения в течение длительного времени (свыше 12 месяцев); – учреждением не предполагается последующая перепродажа этих активов; – у учреждения имеются надлежаще оформленные документы, подтверждающие существование самого актива и исключительных прав на него (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т.п.) или прав учреждения на результаты научно-технической деятельности, охраняемые в режиме коммерческой тайны, включая потенциально патентоспособные технические решения и секреты производства (ноу-хау). В состав объектов нематериальных активов не включают: – не давшие положительного результата научно-исследовательские, опытно-конструкторские и технологические работы; – незаконченные и не оформленные в установленном законодательством порядке научно-исследовательские, опытно-конструкторские и технологические работы; – материальные объекты (материальные носители), в которых выражены произведения науки, литературы, искусства.

Единицей бухгалтерского учета нематериальных активов является инвентарный объект.

Инвентарным объектом нематериальных активов признается совокупность прав, возникающих из одного патента, свидетельства, договора [государственного (муниципального) контракта], предусматривающего приобретение (отчуждение) в пользу Российской Федерации, субъекта Российской Федерации, муниципального образования, учреждения исключительных прав на результаты интеллектуальной деятельности (на средство индивидуализации), либо в ином установленном законодательством Российской Федерации порядке, предназначенных для выполнения определенных самостоятельных функций. В качестве инвентарного объекта нематериальных активов признаются не только простой, например патент, но и сложный объект, включающий несколько охраняемых результатов интеллектуальной деятельности (кинофильм, иное аудиовизуальное произведение, театрально-зрелищное представление, мультимедийный продукт, единая технология и т.д.). В целях организации и ведения аналитического учета каждому инвентарному объекту нематериальных активов присваивается уникальный инвентарный порядковый номер, который используется исключительно в регистрах учета. На объектах нематериальных активов инвентарный номер не обозначается. Инвентарный номер, присвоенный объекту нематериального актива, сохраняется за ним на весь период его учета.

Инвентарные номера выбывших (списанных) инвентарных объектов нематериальных активов вновь принятым к учету объектам нефинансовых активов не присваиваются.

Источник: http://www.finexg.ru/uchet-nematerialnyx-aktivov/

Бюджетный учет нематериальных активов

Всё для бухгалтера

БЮДЖЕТНЫЙ УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

ТС МАСЛОВА, кандидат экономических наук, доцент кафедры бухгалтерского учета, экономического анализа и аудита Нижегородского государственного университета им. Н. И. Лобачевского

Регулирование,понятие и оценка нематериальных активов

Нематериальные активы (НМА) составляют хозяйственные средства длительного срока использования, имеющие стоимостную оценку, но не имеющие материально-вещественной (физической) формы.

При принятии к бюджетному бухгалтерскому учету активов в качестве нематериальных необходимо единовременное выполнение ряда условий (п. 23 Инструкции по бюджетному учету, утвержденной приказом Минфина России от 10.02.

2006 № 25н, далее — Инструкция № 25н):

• отсутствие материально-вещественной (физической) структуры;

• возможность идентификации (выделения, отделения) от другого имущества;

• использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд учреждения;

• использование в течение длительного времени, т. е. срока полезного использования, продолжительностью свыше 12 мес. или обычного операционного цикла, если он превышает 12 мес.;

• не предполагается последующей перепродажи данного имущества;

• наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у учреждения на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т. п.) или права учреждения на результаты научно-технической деятельности, охраняемые в режиме коммерческой тайны, включая потенциально патентоспособные технические решения и секреты производства (ноу-хау).

К нематериальным активам могут быть отнесены объекты интеллектуальной собственности, отвечающие всем перечисленным признакам.

Гражданский кодекс РФ (ст.

138) определяет интеллектуальную собственность как исключительное право на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации юридического лица, индивидуализации продукции, выполняемых работ или услуг (фирменное наименование, товарный знак, знак обслуживания), которые и подлежат отражению в бухгалтерском учете правообладателя в качестве нематериального актива.

В настоящее время понятие «объект интеллектуальной собственности» определен рядом нормативных документов: Патентным законом РФ, законами РФ «О правовой охране топологий интегральных микросхем»; «О правовой охране программ для электронных вычислительных машин и баз данных»; «О товарных знаках, знаках обслуживания и наименованиях мест происхождения товаров»; приказом Роспатента от 19.08.1999 № 141 «Об утверждении Рекомендаций по соотношению правовой охраны промышленных образцов с правовой охраной товарных знаков» и др.

Обратите внимание на очень важный момент: нематериальный актив — прежде всего это право (исключительное право на результаты интеллектуальной деятельности), а именно:

• исключительное право патентообладателя на изобретение, промышленный образец, полезную модель, селекционные достижения;

• исключительное авторское право на программы для ЭВМ, базы данных;

• имущественное право автора или иного правообладателя на топологии интегральных микросхем;

• исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров.

Ряд учетных объектов, близких к НМА, и затрат, результатом которых предполагалось создание объектов нематериальных активов, не относятся к последним в силу определенных причин. Это (Инструкция № 25н, п. 23):

• не давшие положительного результата научно-исследовательские, опытно-конструкторские и технологические работы;

• не законченные и не оформленные в установленном законодательством порядке научно-исследовательские, опытно-конструкторские и технологические работы;

• материальные объекты (материальные носители), в которых выражены произведения науки, литературы, искусства.

В состав НМА не включаются программы для ЭВМ и базы данных, на которые учреждение не имеет исключительных прав. Поэтому в документах поступления следует обращать внимание:

• на программное обеспечение, на которое имеются исключительные права;

• на программное обеспечение, предустановленное при приобретении вычислительной техники;

• на программное обеспечение, на которое нет исключительных прав у учреждения. Принять бухгалтерскую программу к бюджетному учету как НМА учреждение может только в том случае, если ему принадлежит исключительное авторское право на указанную программу.

Стоимость программного обеспечения, предустановленного при приобретении вычислительной техники, должна учитываться в стоимости этой вычислительной техники.

Источник: https://cyberleninka.ru/article/n/byudzhetnyy-uchet-nematerialnyh-aktivov

Нематериальные активы в бюджетном учете

К нематериальным активам относятся объекты нефинансовых активов, предназначенные для неоднократного и (или) постоянного использования на праве оперативного управления в деятельности учреждения.

Учёт нематериальных активов в бюджетной организации должен оформляться оправдательными документами. Такими документами служат первичные учётные документы, которые являются основанием для отражения в бухгалтерском учёте информации об нематериальных активах, а также операций с ними.

В бюджетной организации должна быть сформирована постоянно действующая комиссия по поступлению и выбытию активов, основными функциями которой являются:

- решения о принятии к учёту объектов нематериальных активов в бюджетной организации, а также об их списании (выбытии);

- определение срока полезного использования объектов нематериальных активов;

- присвоение инвентарных номеров нематериальным активам;

- формирование первичных учётных документов по поступлению и выбытию активов и контроль ведения определенных регистров бухгалтерского учёта.

Единицей учёта нематериальных активов в бюджетной организации является инвентарный объект. Каждому инвентарному объекту нематериальных активов присваивается уникальных инвентарный порядковый номер.

Инвентарный номер сохраняется за объектом на весь период его учёта.

Инвентарные номера выбывших активов вновь принятым не присваиваются, кроме библиотечного фонда и объектов стоимостью до 3000 руб.

Операции по поступлению, внутреннему перемещению, выбытию нематериальных активов оформляются бухгалтерскими записями на основании первичных учётных документов в порядке, предусмотренном соответственно Инструкциями № 157н, № 162н, 174н, и № 183н.

Поступление нематериальных активов производиться следующими способами:

- приобретение за плату;

- получение по договорам, предусматривающим исполнение обязательств;

- получение по договору дарения;

- получение в результате безвозмездной передачи;

- обнаружение в результате проведения проверок и инвентаризации;

Для учёта нематериальных активов бюджетной организации предусмотрен балансовый счёт 0 102 00 000, который содержит соответствующий аналитический код группы синтетического счета (20,30,40).

Нематериальные активы принимают к учёту по первоначальной стоимости и формируют сначала на счёте 106 02 «Вложения в нематериальные активы», затем сумму переносят на соответствующий счёт учёта 102 00 «Нематериальный активы».

Необходимо правильно нефинансовый актив отнести, например, к особо ценному движимому имуществу учреждений. В соответствии с п.2 Приказа Департамента образования г. Москвы от 08.04.

2011 № 265 «Об определении видов особо ценного движимого имущества государственных бюджетных и автономных учреждений, …» движимое имущество учреждений, балансовая стоимость которого превышает 50000,00 руб., подлежит включению в состав ОЦДИ.

Данная норма носит обязательный для исполнения характер.

Выбытие объектов нематериальных активов осуществляется в следующих случаях:

- хищение, недостачи, порчи, выявленных при инвентаризации активов;

- ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

- морального и физического износа объекта нематериальных активов, нецелесообразности дальнейшего использования объекта, его непригодности, невозможности или неэффективности его восстановления.

Операции по выбытию нематериальных активов отражают в бухучете по методике остаточной стоимости, вначале списывается сумма накопленной амортизации объектов нематериальных активов. Важно, что с учёта списывают только остаточную стоимость.

На счёт 0 402 10 172 нематериальные активы списывают при недостаче, хищении, продаже, а также если они пришли в негодность.

Учёт операций по поступление нематериальных активов в бюджетной организации ведется:

- в журнале операций по выбытию и перемещению нефинансовых активов в части операций принятия к учёту объектов по сформированной первоначальной стоимости;

- в журнале по прочим операциям – по иным операциям поступления объектов нематериальных активов.

Учёт операций по выбытию и перемещению объектов нематериальных активов – в журнале операций по выбытию и перемещению нефинансовых активов.

Журналы операций формируются на основании единой формы документа, в которую записываются наименование и номер создаваемого документа.

Формы регистров бухгалтерского учёта нематериальных активов, согласно Приложению № 4 к Приказу № 173н:

- Инвентарная карточка учёта основных средств;

- Инвентарная карточка группового учёта основных средств;

- Опись инвентарных карточек по учету основных средств;

- Инвентарный список нефинансовых активов;

- оборотная ведомость по нефинансовым активам;

- Журнал операций по выбытию и перемещению нефинансовых активов;

- Журнал по прочим операциям;

- Главная книга;

- Инвентаризационная опись;

- Ведомость расхождений по результатам инвентаризации.

Ксения Шеина

Заместитель руководителя департамента по аутсорсингу государственных учреждений.

Интеркомп ЦБУ

Источник: https://www.intercomp-cbu.ru/priemnaya-ekspertov/articles/nematerialnye-aktivy-v-byudzhetnom-uchete/