11:50 Об учете в расходах при применении УСН сумм налогов, уплаченных в иностранных государствах

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 31 мая 2016 г. N 03-08-13/31219

Вопрос:

Об учете в расходах при применении УСН сумм налогов, уплаченных в иностранных государствах.

Ответ:

Департамент налоговой и таможенной политики в связи с письмом по вопросу устранения двойного налогообложения для налогоплательщиков, применяющих упрощенную систему налогообложения, получающих доходы от осуществления предпринимательской деятельности за рубежом, сообщает.

В соответствии с подпунктом 22 пункта 1 статьи 346.

16 Налогового кодекса Российской Федерации (далее — Кодекс) налогоплательщики, применяющие упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, при определении объекта налогообложения уменьшают полученные доходы на суммы налогов и сборов, уплаченных в соответствии с законодательством о налогах и сборах.

Устранение двойного налогообложения осуществляется согласно положениям соответствующих международных соглашений об избежании двойного налогообложения, действующих в отношениях между Российской Федерацией и иностранными государствами, и на основании норм российского налогового законодательства. При этом согласно международным соглашениям двойное налогообложение организаций устраняется в отношении налогов, на которые распространяются соответствующие соглашения об избежании двойного налогообложения.

Поскольку налог, уплачиваемый в соответствии с главой 26.2 Кодекса, не является идентичным или по существу аналогичным налогам, на которые распространяются соглашения об избежании двойного налогообложения, нормы соглашений не распространяются на упрощенную систему налогообложения.

Глава 26.2 Кодекса не содержит специальной статьи по устранению двойного налогообложения.

Исходя из этого суммы налогов и сборов, уплаченных в соответствии с законодательством иностранных государств, не учитываются в составе расходов при определении объекта налогообложения по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

В.А.ПРОКАЕВ

31.05.2016

Источник: http://www.taxru.com/blog/2016-06-24-22963

Налоговый учет при упрощенной системе налогообложения

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Определение 1

Упрощенная налоговая система или сокращенно УСН – это система налогообложения, характеризуемая небольшой налоговой нагрузкой и простотой процесса ведения учета и отчетности.

Упрощенная система допускает два варианта налогообложения, которые отличаются налоговой базой, ставкой налога и порядком расчета налогов:

- УСН – «доходы»,

- УСН – «доходы минус расходы».

Однозначно говорить о том, что УСН наиболее выгодная система налогообложения нельзя. Но при этом УСН – это достаточно гибкий и удобный инструмент, позволяющий регулировать налоговую нагрузку.

Особенности налогового учета при упрощенной системе налогообложения

Налоговые ставки при УСН значительно ниже, чем на общей системе налогообложения. Для УСН с объектом обложения «Доходы» ставка налога равна 6%.

Начиная с 2016 года региональные власти имеют возможность снижать налоговую ставку на УСН «Доходы» вплоть до 1%.

Для УСН с объектом обложения «Доходы минус расходы» налоговая ставка равна 15%, но она может быть понижена региональными законами до 5%.

У налогоплательщиков применяющих УСН «Доходы» есть возможность снизить авансовые платежи по налогу за счет перечисленных в текущем квартале страховых взносов. Единый налог таким образом можно уменьшить до 50%. Предприниматели на упрощенной системе без работников имеют право учесть всю сумму взносов и свести размер единого налога к нулю.

При применении УСН «Доходы минус расходы» разрешается учитывать перечисленные страховые взносы в качестве расходов при расчете налоговой базы.

Менее выгодной, в определенных случаях, упрощенная система может быть в сравнении с системой ЕНВД и относительно стоимости патента для предпринимателей.

Общества с ограниченной ответственностью на УСН могут уплатить налог только путем безналичного перечисления. Обязанность предприятия по уплате налога является выполненной только когда предъявлено в банк платежное поручение. Платить налоги организациям наличными деньгами запрещает Минфин.

https://www.youtube.com/watch?v=4ElbIB4Po0s

Налоговый учет при использовании упрощенной системы ведется в «Книге учета доходов и расходов» (КУДиР) для УСН. Начиная с 2013 года, все юридические лица на упрощенной системе обязаны вести бухгалтерский учет, у предпринимателей такой обязанности нет.

Отчетность при УСН представлена только декларацией, сдаваемой по итогам прошедшего года до 31 марта для юридических лиц и до 30 апреля для предпринимателей.

При упрощенной системе налогообложения помимо налогового периода (календарного года), есть еще и отчетные периоды – квартал. По его итогам требуется рассчитать, затем заплатить авансовые платежи по данным представленным в КУДиР, которые далее учитываются при расчете налога по итогам года.

Положительным при УСН «Доходы» является то, что налогоплательщику не надо доказывать обоснованность и документальное оформление расходов. Достаточно отражать полученные доходы в КУДиР и сдать декларацию по итогам прошедшего года. При расчете налоговой базы на указанном режиме расходы вообще не учитывают.

Налогоплательщики на УСН «Доходы минус расходы» должны подтверждать свои расходы корректно оформленными документами. Расходы законодательно утверждены и изложены в закрытом перечне в статье 346.16 НКРФ.

Упрощенцы не являются плательщиками НДС, за исключением НДС при ввозе товаров в РФ. Существенный минус УСН заключается в ограничении круга партнеров. Контрагенты, работающие с НДС не будут работать с упрощенцем, за исключением случаев, когда расходы на НДС компенсируются более низкой ценой на товары и услуги.

Налогоплательщик на УСН может добровольно выбирать объект налогообложения между «Доходами» или «Доходами, уменьшенными на величину расходов». Такой выбор налогоплательщик имеет право делать ежегодно, сообщив предварительно в ИФНС до 31 декабря о намерении сменить объект с нового года.

Налоговой базой для объекта налогообложения «Доходы» признается выражение доходов в деньгах, а для объекта «Доходы минус расходы» налоговой база — это доходы в денежном выражении, уменьшенных на величину расходов.

Порядок определения, признания доходов и расходов на данном режиме представлен в статьях 346.15 — 346.17 НКРФ. Доходами при УСН признаются:

- выручка от реализации, в том числе имущественных прав;

- внереализационные доходы согласно статье 250 НКРФ.

Налоговая ставка для УСН «Доходы» равна 6% в общем случае. Например, с дохода в 100000 рублей сумма налога составит 6000 рублей. В Обычная ставка для УСН «Доходы минус расходы» составляет 15%. Региональными законами субъектов РФ возможно снижение налоговой ставки до 5%. Узнать ставку в конкретном регионе, можно в ИФНС по месту регистрации.

Вновь зарегистрированные предприниматели на УСН могут получить право работать и применять нулевую налоговую ставку, если в регионе принят такой закон.

Часто встает вопрос: какой объект выбрать — УСН «Доходы» или УСН «Доходы минус расходы». Существует формула, которая показывает, при каком уровне расходов размер налога на УСН «Доходы» равняется сумме налога на УСН «Доходы минус расходы»:

$Доходы cdot 6\% = (Доходы – Расходы) cdot 15\%$

Исходя из этого, суммы налога УСН равны, когда расходы составляют 60% от доходов. Соответственно, чем больше расходы, тем меньше будет налог подлежащий уплате. Следует отметить, что эта формула не учитывает критерии, которые могут значительно повлиять на сумму налога.

Во-первых, это алгоритм признания и учета расходов для расчета налоговой базы при УСН «Доходы минус расходы»:

- расходы должны быть правильно документально оформлены, а неподтвержденные расходы не учитываются при расчете налоговой базы;

- закрытый перечень расходов не позволяет учесть все расходы;

- особый порядок признания определенных расходов.

При этом под реализацией понимают не оплату товара покупателем, а передачу товара в собственность. Таким образом, для зачета расходов на приобретение товара для реализации, необходимо этот товар оплатить, оприходовать, реализовать.

Во-вторых, существует возможность уменьшить налог при УСН «Доходы» за счет уплаченных страховых взносов. На этом режиме можно уменьшить сам налог, а на режиме УСН «Доходы минус расходы» страховые взносы учитываются при расчете налоговой базы.

Замечание 1

Таким образом, не всегда формула будет работать при выборе объекта налогообложения. Учет страховых взносов при расчете налога будет оказывать серьезное влияние только при небольших доходах.

В-третьих, в формуле не учитывается возможность снижения региональной налоговой ставки для УСН «Доходы минус расходы» до 5%. Таким образом, при выборе объекта налогообложения на УСН следует учитывать ряд факторов, каждый из которых может стать ключевым.

Налог, который платят предприятия на УСН, называется единым. Данный налог заменяет налог на прибыль, налог на имущество, НДС. В этом правиле есть исключения:

- НДС надо обязательно платить при ввозе товаров в РФ;

- налог на имущество необходимо платить, если имущество оценивается по кадастровой стоимости.

Для предпринимателей единый налог отменяет уплату НДФЛ от предпринимательской деятельности, НДС и налог на имущество. Предприниматели имеют право получить освобождение от уплаты налога на имущество, используемое в предпринимательской деятельности, если обратятся с заявлением в ИФНС.

Сроки уплаты авансовых платежей по единому налогу:

- по итогам первого квартала до 25 апреля;

- по итогам полугодия до 25 июля;

- по итогам девяти месяцев до 25 октября.

Налог рассчитывают по итогам года, учитывая внесенные авансовые платежи. Срок уплаты налога при УСН:

- до 31 марта юридическими лицами;

- до 30 апреля для предпринимателей.

Нарушение сроков оплаты авансовых платежей приведет к начислению пени за каждый день просрочки в размере 1/300 ставки рефинансирования ЦБРФ. За неуплату налога по итогам года будет наложен штраф 20% от неуплаченной суммы налога.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Источник: https://spravochnick.ru/buhgalterskiy_uchet_i_audit/nalogovyy_uchet_pri_uproschennoy_sisteme_nalogooblozheniya/

Новости

- Роструд напомнил, что работодатель имеет право самостоятельно устанавливать продолжительность рабочего дня сотрудников «нельготных» категорий – удлинять в одни дни и сокращать в другие. Информация на ресурсе Роструда «онлайнинспекция.рф».

- Верховный Суд указал, что кадастровую стоимость объекта недвижимости нельзя устанавливать с учетом НДС. Кассационное определение ВС РФ от 9 августа 2018 г. № 5-КГ18-96.

- С 1 июля 2019 года при таможенном декларировании товаров, доставляемых экспресс-перевозчиком, будут применять новую декларацию на товары. Решение Коллегии Евразийской экономической комиссии от 28 августа 2018 г. № 142.

- Если вы получили от инспекции сообщение о несоответствии критериям работы на ЕСХН (или УСН), это не значит, что нужно сразу переходить на ОСН и платить все налоги. Письмо ФНС России от 24 августа 2018 г. № СД-4-3/16474@.

- Затраты по договору перевозки можно учесть в расходах на основании транспортной накладной, оформленной строго по установленной форме. Письмо Минфина России от 28 августа 2018 г. № 03-03-06/1/61110.

- Если «уточненка» сдана уже после того, как инспекция прислала требование о представлении пояснений к первичной декларации, штрафа можно избежать. Письмо ФНС России от 20 августа 2018 г. № АС-4-15/16075.

- Даже если в каком-либо периоде компания не вела финансово-хозяйственную деятельность и не платила зарплату, она обязана сдать РСВ. Письмо ФНС России от 16 июля 2018 г. № БС-4-11/13691@.

- Несмотря на то, что УПД может применяться и как счет-фактура, и как первичный документ, его нельзя использовать исключительно как счет-фактуру. Письмо ФНС России от 22 августа 2018 г. № АС-4-15/16298@.

- В Минфине рассказали, в каких случаях суммы, оплаченные фирмой за лечение работников, не облагают НДФЛ и налогом на прибыль. Письмо Минфина России от 21 августа 2018 г. № 03-04-06/591.

- Чтобы определить среднеотраслевую налоговую нагрузку в текущем году, можно использовать общероссийский показатель налоговой нагрузки за прошлый год. Письмо ФНС России от 22 августа 2018 г. № ГД-3-1/5806@.

- Если работодатель простил уволенному сотруднику отпуск, неотработанный за прошлый год, то в РСВ не нужно вносить изменения. Письмо Минфина России от 26 июля 2018 г. № 03-15-06/52554.

- Минпромторг опубликовал на своем сайте новый перечень автомобилей стоимостью от 3 млн. рублей для расчета транспортного налога в 2018 году. Письмо ФНС России от 21 августа 2018 г. № СД-4-21/16188.

Источник: http://www.berator.ru/news/1009753/

Налогообложение зарубежных доходов российской фирмы, Комментарий, разъяснение, статья от 20 августа 2006 года

Российский налоговый курьер, N 16, 2006 год

Л.В.Полежарова, советник налоговой cлужбы РФ II ранга, Департамент налоговой и таможенно-тарифной политики Минфина России

Сегодня многие российские фирмы ведут деятельность за границей. Причем это подразумевает и экспортно-импортные операции, и создание постоянных представительств, и вложение в уставные капиталы иностранных компаний.

Как таким фирмам не платить налог с одного дохода дважды — сначала за рубежом, а потом в России? Каков порядок зачета налога, уплаченного в иностранном государстве?

Глобализация мировой экономики сделала государственные границы прозрачными для бизнеса.

Теперь российские и международные компании могут получать доходы в различных странах мира. Однако налоговая юрисдикция каждого государства распространяется как на его налоговых резидентов, так и на иностранных лиц — нерезидентов, которые ведут предпринимательскую деятельность и извлекают доходы на его территории.

Поэтому организации, работающие и в России, и за рубежом, сталкиваются с проблемой двойного налогообложения одного и того же дохода. Стараясь решить ее, государства разграничивают полномочия и сферы влияния. Для этого принимаются внутренние законодательные акты и заключаются международные соглашения по вопросам налогообложения.

Примером решения проблемы двойного налогообложения является система налогового зачета. Суть ее заключается в следующем. В стране резидентства (постоянного местопребывания) налогоплательщика налогом облагаются его иностранные доходы.

Одновременно предоставляется налоговый зачет для налогов, уплаченных в государстве, на территории которого был получен доход. Таким образом исключается двойное налогообложение. Ведь доходы организации облагаются налогом только один раз по наиболее высокой из ставок: либо страны — источника дохода, либо страны постоянного местопребывания налогоплательщика.

Общие правила зачета налога, уплаченного за рубежом

Формируя налоговую базу по налогу на прибыль, российские организации в полном объеме учитывают доходы от источников не только в России, но и за рубежом (с учетом расходов, осуществленных как в нашей стране, так и за ее пределами). Так сказано в статье 311 Налогового кодекса.

Расходы, произведенные российской организацией в связи с получением доходов от источников за рубежом, учитываются в порядке и размерах, установленных главой 25 Кодекса. Причем вне зависимости от применяемых в иностранном государстве, где были получены доходы, правил определения расходов, принимаемых в уменьшение налоговой базы.

Суммы налога, фактически уплаченные российской организацией в соответствии с законодательством иностранных государств, засчитываются при уплате ею налога на прибыль в нашей стране. Размер засчитываемых сумм налогов, удержанных за рубежом, не может превышать величину налога, подлежащего уплате с такого же дохода в России. Основанием служит пункт 3 статьи 311 НК РФ.

Ограничение зачетной суммы налога предусмотрено также всеми соглашениями об устранении двойного налогообложения, действующими в отношениях между Российской Федерацией и 67 иностранными государствами.

Статья «Устранение двойного налогообложения» в этих соглашениях устанавливает, что «если резидент России получает доход или владеет капиталом в иностранном государстве, то сумма налога на этот доход или капитал, уплаченная в иностранном государстве, может быть вычтена из налога, взимаемого с этого резидента в России.

Такой вычет, однако, не будет превышать российского налога, исчисленного с такого дохода или капитала в России в соответствии с ее налоговыми законами и правилами».

Таким образом, сумму налога, которая была удержана с российской организации в иностранном государстве, не всегда в полном объеме можно принять к зачету при уплате этой организацией налога на прибыль в России.

Цель ограничения «иностранного» налогового зачета — предотвратить зачет налогов, уплаченных в странах с более высокой ставкой налога на доходы по сравнению с российским налогом на прибыль с доходов из российских источников. Предельную сумму иностранного налога, принимаемую к зачету, организации исчисляют расчетным путем. Расчет условно можно разделить на три этапа.

На первом этапе организация определяет, можно ли зачесть суммы налогов, удержанных за рубежом, при уплате налога на прибыль в России. Напомним, что для принятия к зачету для целей налогообложения в России налог или сбор иностранного государства должен соответствовать понятию «налог на прибыль организаций» в его российской трактовке.

На втором этапе рассчитывается предельная сумма зачета.

И наконец, на третьем этапе устанавливается наименьшая из величин, определенных на предыдущих этапах. Иностранные налоги, превышающие размер предельной суммы зачета, организация не сможет зачесть при уплате налога на прибыль.

Рассмотрим эти этапы подробнее.

Когда налоги, уплаченные за рубежом, подлежат зачету

Аналогичность налога, уплаченного за рубежом, российскому налогу на прибыль должна следовать из аналогичности существенных элементов российского налога на прибыль и налогов, которые установлены законодательными актами иностранных государств.

Кроме того, зачет можно получить по налогам, уплаченным (удержанным) в иностранном государстве только с тех доходов, которые являются доходами от источников в этом государстве.

Зачет не предоставляется по налогам, удержанным в иностранном государстве при выплате доходов от источников в России.

При этом надо четко различать понятия «источник дохода» и «источник выплаты«.

Например, суммы, полученные за работы и услуги, выполненные на территории нашей страны, являются доходами от источников в России. Вместе с тем такие работы и услуги российская фирма может выполнять в пользу иностранных фирм.

Последние при оплате указанных работ и услуг становятся источниками выплаты. В рассматриваемой ситуации источник выплаты является иностранным, тогда как источник дохода — российским. При удержании в иностранном государстве налогов с доходов, источником которых является Россия, зачет по этим налогам в отношении таких доходов неправомерен.

Организация должна обратиться в налоговый орган иностранного государства за возвратом налога, неправомерно уплаченного (удержанного) в этом государстве.

Если на основании Налогового кодекса невозможно однозначно классифицировать доходы, полученные налогоплательщиком, как доходы от источников за пределами России либо как доходы от источников на ее территории, необходимо обратиться с запросом в ФНС России. Ведь отнесение дохода к тому или иному источнику осуществляет федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов (ст.42 НК РФ). На сегодняшний день — это ФНС России.

Расчет предельной суммы налогового зачета

Предельная сумма зачета налога, уплаченного за рубежом, рассчитывается по правилам, предусмотренным пунктом 3 статьи 311 НК РФ и международными соглашениями об устранении двойного налогообложения.

А именно: размер сумм налогов, уплаченных российской организацией за пределами России в связи с получением доходов за рубежом, подлежащих зачету, не может превышать величину российского налога на прибыль организаций к уплате с указанных доходов в России.

Предельная сумма зачета исчисляется по такой формуле:

ПСЗ = СД х N (%), (1)

где ПСЗ — предельная сумма зачета;

СД — брутто сумма доходов (до удержания налога в иностранном государстве), которые получены за рубежом российской организацией, за вычетом расходов, связанных с получением этих доходов;

N (%) — ставка налога, установленная законодательством РФ о налогах и сборах.

Предельную сумму зачета следует рассчитывать отдельно как по каждому виду дохода от зарубежных источников, так и по каждому государству, где получен доход согласно 25-й главе Налогового кодекса. Предельные суммы зачета складываются для расчета общей предельной суммы зачета налога.

Источник: http://docs.cntd.ru/document/902020491

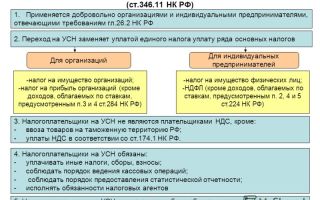

Уплата налогов при УСН

Бизнес абсолютно всех субъектов хозяйственной деятельности связан с уплатой налогов.

Поэтому в начале своей деятельности юрлица и индивидуальные предприниматели выбирают будущую систему налогообложения, по нормам которой они будут осуществлять расчет и перечисление денег в бюджет.

Выбор происходит между общей или упрощенной системой. Уплата налогов при УСН больше подходит небольшим и средним бизнес-организациям.

Кто может воспользоваться

Чтобы организация могла стать участником этого специального режима налогообложения, необходимо выполнение следующих условий:

- Штат сотрудников предприятия не должен быть больше сотни человек.

- Годовая выручка – не больше 60 млрд рублей.

- Согласно учету, остаточная цена основных средств не должна превышать 100 млн рублей.

- Процент участия других юрлиц в уставном капитале не должен превышать 25%.

Воспользоваться упрощенной системой могут только те организации, которые не имеют филиальной сети и представительств.

К содержанию

Преимущества УСН

Применение упрощенной системы налогообложения освобождает юрлиц от оплаты следующих налогов:

- на прибыль. Кроме обязательных перечислений в бюджет с дохода, полученного в качестве дивидендов или по долговым обязательствам;

- на добавленную стоимость;

- на имущество; кроме тех объектов недвижимости, по которым налоговая база рассчитывается на основании их кадастровой стоимости.

Индивидуальные предприниматели освобождаются от:

- подоходного налога;

- налога на имущество, которое используется в бизнесе;

- НДС; кроме налога, который уплачивается на таможне при ввозе товаров из-за границы.

К содержанию

Как применить УСН

Стать участником «упрощенки» можно:

- во время регистрации ИП или юридического лица. В этом случае вместе с документами в налоговую нужно подать заявление о выборе УСН. Если этого не было сделано сразу, то у субъекта хозяйственной деятельности есть еще 30 дней, чтобы определиться со способом начисления налогов.

- если налогоплательщик хочет перейти на уплату УСН с другой системы налогообложения, тогда нужно поставить в известность налоговый орган до конца текущего года (последний день подачи заявления 31 декабря).

К содержанию

База налогообложения

Как и все остальные системы налогообложения, упрощенная форма предусматривает расчет обязательных платежей в казначейство в зависимости от величины полученного дохода.

При этом существует два метода определения объекта налогообложения:

- Доходы. В этом случае к расчету берутся все доходы в денежном отображении, заработанные в отчетном периоде.

- Доходы за минусом понесенных расходов. Таким образом, чем больше расходов, тем меньше размер платежа в бюджет. Юрлица или предприниматели, которые выбрали этот способ расчета базы налогообложения, должны знать, что тут также реализовано правило минимального налога, которое звучит так: если при расчете размера налога его размер меньше минимального, тогда предприятию нужно перечислить в бюджет платеж в размере 1% от фактически полученного дохода. Проще говоря, когда расходы больше доходов или практически равны им, то налогоплательщик платит 1% от величины своих доходов.

К содержанию

Ставки налога и его расчет

Чтобы рассчитать размер необходимого платежа в бюджет, нужно ставку налога умножить на базу налогообложения.

Если при расчете принимаются все доходы, тогда ставка составляет 6%. То есть если нужно осуществить платеж за квартал, берутся доходы за этот квартал, если за полугодие – значит, за полгода и т. д.

В случае расчета платежа в бюджет, когда базой налогообложения являются доходы, уменьшенные на расходы, ставка, по которой начисляется налог, составляет 15%.

К содержанию

Уплата налога и подача отчетности

Как уже говорилось, организации и бизнесмены, которые пребывают на упрощенной системе налогообложения, не могут ее сменить на другую до конца года.

Осуществить оплату предприятия могут по месту своего фактического размещения, а ИП – по месту своего проживания.

Перечисление авансовых платежей в казначейство совершается до 25 числа месяца, следующего за отчетным периодом.

Осуществление платежей по результатам года совершается:

- юридическими лицами – не позднее последнего дня первого квартала следующего года (подробнее о декларации по УСН);

- индивидуальными предпринимателями – не позднее 30 апреля (за прошедший налоговый период).

Если окончательный день оплаты припадает на выходной или нерабочий день, тогда перечислить деньги можно в следующий за ним первый рабочий день.

Декларацию нужно подать в те же периоды, в которые должен быть уплачен налог за предыдущий год.

УСН была специально утверждена государством для активизации развития предприятий и предпринимателей, которые входят в сегмент малого и среднего бизнеса. Ведь основным преимуществом использования этого режима является облегчение налогового и бухгалтерского учета, уменьшение налоговой нагрузки, что важно для небольших фирм и предпринимателей.

К содержанию

Усн – какие расходы можно учесть, какие нужды документы: видео

Источник: http://IPinform.ru/nalogi-iplatezhi/sistemy-nalogooblozheniya/uplata-nalogov-po-usn.html

Уплата налога при УСН (Доходы)

В данной статье мы расскажем о том, как заполнять платежное поручение на уплату налога при УСН с объектом Доходы. В статье рассмотрены ключевые моменты подготовки платежного поручения:

- сроки уплаты;

- общие реквизиты;

- реквизиты получателя;

- реквизиты платежа в бюджет.

Мы также вместе проведем платеж и, проверим взаиморасчеты с бюджетом.

Порядок уплаты налога

Налогоплательщики на УСН (Доходы) уплачивают:

- авансовые платежи (за 1 квартал, полугодие, 9 месяцев), срок уплаты – не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом. (п. 7 ст. 346.21 НК РФ);

- налог за год, срок уплаты — не позднее сроков, установленных для подачи налоговой декларации, т.е. до 31 марта года, следующего за истекшим (п. 7 ст. 346.21, п. 1 ст. 346.23 НК РФ).

Организации уплачивают единый налог при УСН в ИФНС по месту нахождения.

Налог рассчитывается нарастающим итогом с начала налогового периода (ст. 346.21 НК РФ).

Рассмотрим подробнее порядок формирования платежного поручения и уплаты налогадля УСН в программе.

Платежное поручение на уплату налога

Общие реквизиты

Платежное поручение на уплату в бюджет налога при УСН (Доходы) формируется с помощью документа Платежное поручение в разделе Банк и касса – Банк — Платежные поручения – кнопка Создать.

При этом необходимо правильно указать вид операции Уплата налога, тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью Помощника уплаты налогов:

- через раздел Главное – Задачи – Список задач;

- через раздел Банк и касса – Платежные поручения по кнопке Оплатить – Начисленные налоги и взносы.

Необходимо обратить внимание на заполнение полей:

- Налог – Налог при УСН (доходы), выбирается из справочника Налоги и взносы.

Налог при УСН (доходы) предопределен в справочнике Налоги и взносы. Для него заданы параметры:

- соответствующий код КБК;

- шаблон текста, подставляемый в поле Назначение платежа;

- счет учета налога.

- Вид обязательства – Налог. Выбор вида обязательства влияет на КБК, который будет указан в платежном поручении;

- Очередность платежа – 5 Прочие платежи (в т.ч. налоги и взносы), заполняется автоматически, как и для всех налоговых платежей в бюджет, уплачиваемых по сроку (п.2 ст. 855 ГК РФ).

Реквизиты получателя – ИФНС

Так как получателем налога при УСН является налоговая инспекция, в которой зарегистрирован налогоплательщик, именно ее реквизиты необходимо отразить в документе Платежное поручение.

- Получатель – ИФНС, в которую платится налог, выбирается из справочника Контрагенты;

- Счет получателя – банковские реквизиты налогового органа, указанного в поле Получатель;

- ссылка Реквизиты получателя – ИНН, КПП и Наименование получателя, именно эти данные используются для печатной формы платежного поручения. При необходимости Реквизиты получателя можно отредактировать в открывающейся по ссылке форме.

Реквизиты платежа в бюджет

Бухгалтеру необходимо контролировать данные, которые программа заполняет по ссылке Реквизиты платежа в бюджет.

В данной форме необходимо проверить заполнение полей:

- КБК– 18210501011011000110 «Налог, взимаемый с плательщиков, выбравших в качестве объекта налогообложения доходы». КБК подставляется автоматически из справочника Налоги и взносы;

- Код ОКТМО – код территории, на которой зарегистрирована Организация. Значение заполняется автоматически из справочника Организации;

- Статус плательщика – 01-налогоплательщик (плательщик сборов)-юридическое лицо;

- УИН— , т.к. УИН можно указать только из информации в налоговых уведомлениях или требованиях об уплате налога (пени, штрафа);

- Основание платежа – ТП-платежи текущего года, проставляется при уплате налога по сроку;

- Налоговый период – ГД-годовой платеж, так как налог уплачивается за налоговый период – год;

- Год – 2017, т.е. год, за который уплачивается налог;

- Номер документа – , т.к. документом, на основании которого производится платеж является декларация, а у нее отсутствует реквизит Номер;

- Дата документа – 02.04.2018, т.е. дата подписания декларации.

Узнать подробнее о реквизитах платежей в бюджет в статье Реквизиты платежного поручения.

- Назначение платежа – заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости поле можно отредактировать;

Распечатать платежное поручение можно по кнопке Платежное поручение. PDF

Уплата налога при УСН в бюджет

После уплаты в бюджет налога при УСН (Доходы) на основании выписки банка необходимо создать документ Списание с расчетного счета вид операции Уплата налога. Документ можно создать на основании Платежного поручения по ссылке Ввести документ списания с расчетного счета. PDF

Основные данные перенесутся из документа Платежное поручение.

Либо его можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

- от – дата уплаты налога, согласно выписке банка;

- Вх. номер и Вх. дата – номер и дата платежного поручения;

- Налог – Налог при УСН (доходы), выбирается из справочника Налоги и взносы и влияет на автоматическое заполнение поля Счет дебета;

- Вид обязательства – Налог.

- ссылка Отражение в бухгалтерском учете:

- Счет дебета — 68.12 «Налог при упрощенной системе налогообложения»;

- Виды платежей в бюджет — Налог (взносы): начислено / уплачено.

Проводки по документу

Документ формирует проводку:

- Дт 68.12 Кт 51 – задолженность перед бюджетом по налогу при УСН (Доходы) погашена.

Проверка расчетов с бюджетомпо налогу при УСН

Источник: http://buhpoisk.ru/uplata-naloga-pri-usn-dohody.html