Решение из налоговой об уточнении платежа

По закону решение об уточнении платежа по налогу/сбору/взносам/штрафам во внебюджетные фонды, которое принимает налоговая, даёт юридический толчок к корректировке его реквизитов. Рассказываем про этот документ.

Момент принятия и последствия

На основании абзаца 5 пункта 7 статьи 45 Налогового кодекса РФ решение об уточнении платежа налоговая инспекция должна принять на дату, когда имело место фактическое перечисление налога, сбора, страховых взносов или штрафов в бюджетную систему на соответствующий счет Казначейства.

Если принято решение об уточнении платежа, налоговая одновременно переиграет ситуацию с начисленными пенями: за время с даты фактической уплаты соответствующей суммы до даты издания решения об уточнении платежа пени будут списаны. Это происходит в автоматическом режиме.

В случае принятия решения об уточнении платежа, из налоговой должна прийти весточка в адрес плательщика. Закон даёт инспекции на сообщение об этом 5 дней.

Также см. «Правила и порядок уточнения платежа в ИФНС по страховым взносам с 2017 года».

Иногда налоговики издают решение об уточнении платежа, исполняемое через УФК. То есть сведения расчетного документа необходимо скорректировать посредством содействия Управления Федерального Казначейства. В этом случае налоговики формируют и направляют в УФК соответствующее уведомление:

Форма

Бланк решения об уточнении платежа, принятого ИФНС, закреплен приказом Налоговой службы России от 29 декабря 2016 года № ММВ-7-1/731. Выглядит он следующим образом:

Как видно, структура этого документа довольно проста. Сначала налоговики приводят все реквизиты первоначальной платёжки, а затем поправочной (только уточняемые реквизиты).

Есть смысл добиваться от налоговой принятия решения об уточнении платежа, когда:

- нет либо приведён несуществующий (неправильный) КБК;

- нет либо приведён несуществующий (неправильный) код ОКТМО;

- надо уточнить часть суммы платежного поручения на общую сумму;

- нет либо неправильно приведён ИНН плательщика;

- заявленный ИНН не соответствует названию плательщика;

- нет либо неправильно приведён КПП плательщика;

- нет либо приведён несуществующий (неправильный) ИНН получателя;

- нет либо приведён несуществующий (неправильный) КПП получателя;

- плательщик не стоит на налоговом учете;

- нет либо неправильно приведено основание платежа;

- неправильно приведены название получателя и номер его счета;

- нет либо неправильно приведен статус плательщика;

- нет либо неправильно приведен налоговый (расчетный/отчётный) период.

Также см. «Уточняющее письмо в ИФНС о назначении платежа».

Источник: https://buhguru.com/effektivniy-buhgalter/reshenie-ob-utochnenii-platezha.html

Бланк заявления об уточнении платежа в налоговую

Формирование заявления об уточнении платежа в налоговую службу происходит в случаях, когда налогоплательщик, будь то ИП или юридическое лицо, допускает в платежном поручении какую-либо неточность.

Оглавление:

Что дает право на уточнение платежа

Право на исправление ошибок в платежном поручении дает налоговый кодекс, а точнее пункт 7 статьи 45 НК РФ. Однако следует отметить, что не все сведения можно исправлять на основании этой законодательной нормы.

Что можно, а что нельзя корректировать

Есть ряд ошибок, которые признаются в платежных поручениях не критическими, т.е. подлежащими редактированию (например, неверно поставленный КБК – код бюджетной классификации, ИНН, КПП, наименование организации и т.д.) и именно они исправляются при помощи подачи соответствующего заявления в налоговую инспекцию.

Одновременно с этим существуют неточности, которые откорректировать описанным выше образом не получится:

- неверно указанное название банка-получателя денег;

- неправильный номер счета федерального казначейства.

В случаях, когда отправитель платежа допустил ошибки в таких реквизитах, функция по оплате взноса или налога не будет признана выполненной, а значит деньги придется перечислять заново (включая пени за просрочку, если таковая возникнет).

Что будет, если не подать заявление

Если специалисты компании-налогоплательщика своевременно обнаружат ошибки, необходимо сразу же постараться их исправить.

В противном случае, опять же придется перечислить налог или взнос еще раз, а требовать возврат ранее уплаченной суммы и отмену начисленных пени можно будет только через судебную инстанцию.

Более того – не исключены и административные санкции со стороны налоговой службы (в виде достаточно крупных штрафов).

Кто составляет документ

Обычно обязанность по формированию заявления об уточнении платежа в налоговую инспекцию лежит на сотруднике отдела бухгалтерии, который производил платеж, или на главном бухгалтере. При этом само заявление должно быть подписано не только работником, который его составлял, но и руководителем фирмы.

Особенности составления заявления

Заявление об уточнении платежа в налоговую службу на сегодняшний день не имеет унифицированной единой формы, так что сотрудники организаций и предприятий получают возможность писать его в произвольном виде или, если в компании есть разработанный и утвержденный шаблон документа – по его образцу. Главное при этом, чтобы соблюдались нормы делопроизводства в плане структуры документа, а также вносились некоторые обязательные сведения.

В «шапке» нужно указать:

- адресата: наименование и номер отделения налоговой службы, в которое отправляется заявление, его месторасположение, должность, фамилию-имя-отчество руководителя территориальной инспекции;

- аналогичным образом в бланк вносится информация о компании-заявителе;

- затем посередине строки пишется название документа, а чуть ниже ему присваивается исходящий номер и проставляется дата составления.

В основной части заявления следует написать:

- какая именно ошибка была допущена, с указанием ссылки на платежное поручение (его номер и дату);

- далее необходимо внести правильную информацию. Если речь идет о каких-то суммах, их лучше писать цифрами и прописью;

- ниже желательно дать ссылку на норму закона, которая допускает внесение уточненных данных в ранее поданные документы;

- если к заявлению прикладываются какие-то дополнительные бумаги, это надо отразить в бланке отдельным пунктом.

На что обратить внимание при оформлении бланка

Так же как к тексту заявления, к его оформлению никаких особенных требований не предъявляется, так что формировать его можно на простом листе любого удобного формата (обычно А4) или на фирменном бланке организации.

Писать заявление можно от руки или печатать на компьютере.

Главное, чтобы в документе имелась «живая» подпись руководителя компании-заявителя или лица, уполномоченного действовать от его имени (при этом использование факсимильных автографов, т.е. отпечатанных каким-либо методом запрещено).

Заверять бланк при помощи печати строгой необходимости нет — это нужно делать только в том случае, если применение штемпельных изделий закреплено в нормативно-правовых актах предприятия.

Заявление следует делать в двух экземплярах, один из которых передается в налоговую инспекцию, а второй остается на руках представителя организации, но только после того, как специалист налоговой поставит на нем отметку о принятии документа.

Как передать заявление

Заявление можно передать разными путями:

- Наиболее простой, быстрый и доступный – прийти в налоговую лично и отдать бланк из рук в руки инспектору.

- Допустима также передача при помощи представителя, но только если у него на руках есть нотариально заверенная доверенность.

- Возможна и отправка заявления через обычную почту заказным письмом с уведомлением о вручении.

- В последние годы распространение стал получать еще один способ: переправка различного рода документации в государственные службы учета и контроля через электронные средства связи (но в этом случае у отправителя должна быть официально зарегистрированная электронная цифровая подпись).

После отправки документа

Когда специалисты налоговой инспекции получат заявление, они обязаны будут его проверить. Иногда (далеко не во всех случаях) производится и сверка платежей с налогоплательщиком.

Через пять дней после того, как заявление будет передано в налоговую, инспекторы обязаны будут принять какое-либо решение и известить о нем заявителя.

Источник: http://assistentus.ru/forma/zayavlenie-ob-utochnenii-platezha-v-nalogovuyu/

lifeip.ru

Жизнь индивидуального предпринимателя — сайт на простом языке об отчетности ИП

Заявление об уточнении платежа. Бланк. Образец

Добрый день дорогие друзья! Наверняка многие из Вас сталкивались с ситуацией, когда все налоги и платежи уплачены вовремя, но Вам все равно приходит письмо «счастья» о том, что Вы чего-то да не заплатили.

Такие ситуации бывают, как правило, в те моменты, когда была допущена ошибка в реквизитах. Ошибиться можете и Вы так и сотрудник банка. Очень часто ошибки допускают при написании ОКТМО и КБК. Сегодня я расскажу Вам что делать, если Вы столкнулись с такой неприятностью.

Решить данную проблему нам поможем заявление об уточнении платежа.

Проверяем ОКТМО и КБК

Если Вам все-таки пришло извещение о том, что Вы вовремя не оплатили какой-то платёж, не стоит сразу бежать к банкомату и оплачивать. Если письмо уже пришло, то и недоимка уже есть. Поэтому без паники и суеты. Начинаем разбираться.

Ищем свои квитанции об уплате налога или еще какого-то платежа и внимательно проверяем все реквизиты, указанные в квитанции об оплате. Если Вы не знаете ОКТМО или КБК своей налоговой инспекции или отделения ПФР, ФСС, то интернет Вам поможет найти данные реквизиты.

Нашли? Сверяемся! Все должно быть точь-в-точь, до единой цифры. Если Вы ошиблись хотя бы в одной цифре, то компьютер не увидит Вашего платежа и автоматически распечатает Вам квитанцию о недоимке. Ошибок быть не должно! Если Вы все указали верно, то тут или банк не перечислил деньги или инспекция их не видит.

В этом случае все просто. Берем квитанции и идем в ФНС, ФСС, ПФР и показываем им, что Вы все сделали вовремя и как надо. Вопрос должен быть закрыт.

Ошиблись в ОКТМО или КБК в платежке

Теперь рассмотрим второй вариант. Вы проверили все реквизиты в квитанции и нашли ошибку. Не важно, допустили эту ошибку Вы или девочка в банке, деньги ушли не туда. Идти разбираться в банк и на всех там ругаться смысла нет. Просто нужно написать заявление в наш контролирующий орган о том, что произошла небольшая ошибка. Давайте рассмотрим подробнее, как составить такое заявление.

Заявление об уточнении платежа. ОКТМО

Заявления я составляю для своей налоговой. Вы соответственно будете писать все реквизиты свои. Так же укажите свои: название организации, ФИО, название инспекции, фамилию начальника инспекции (в интернете можно поискать), свои реквизиты и даты из квитанций.

В пенсионный фонд и ФСС заявления будут аналогичные. Только в ПФР и ФСС не пишите строку: на основании п. 7 ст. 45 НК РФ прошу внести соответствующие изменения. Все остальное писать по аналогии.

Заявление об уточнении платежа. КБК

Теперь берем это заявление и идем в ФНС, ФСС, ПФР и отдаем туда. После рассмотрения Вашего заявления, недоимку с Вас должны снять, а деньги переведут на нужные счета.

Надеюсь у Вас все получится!

Если у Вас появятся вопросы задавайте их в комментариях! Всем удачи и добра!

Присоединяйтесь к нам в социальных сетях, чтобы самыми первыми получать все новости с нашего сайта!

Источник: http://lifeip.ru/fns/zayavlenie-ob-utochnenii-platezha-blank-obrazets/

Уточнение платежа в налоговую

Актуально на: 23 марта 2017 г.

Ошибки, которые нельзя исправить уточнением платежа

К критическим ошибкам в платежном поручении относится неправильное указание (пп. 4 п. 4 ст. 45 НК РФ):

- номера счета Федерального казначейства;

- наименование банка получателя.

Если вы ошибетесь в этих реквизитах, то обязанность по уплате налога/взноса будет считаться неисполненной. Соответственно, придется заново перечислять сумму налога/взноса в бюджет, а также уплатить пени (ст. 75 НК РФ).

Некритичные ошибки в платежном поручении

Все остальные ошибки в платежном поручении (например, указание неверного КБК (Письмо Минфина от 19.01.2017 N/1/2145) ) не приводят к тому, что обязанность плательщика по уплате налога/взноса признается неисполненной, и исправить эту ошибку моджно, уточнив платеж.

Заявление на уточнение платежа в налоговую

Форма уточнения налоговых платежей законодательно не утверждена. Такое заявление подается в произвольной форме. В нем имеет смысл указать:

- информацию о платежном поручении, в котором допущена ошибка (дату, номер платежки, сумму платежа и наименование налога/взноса);

- сведения о реквизите, который вы хотите уточнить, с указанием правильных данных.

К заявлению об уточнении платежа приложите копию платежки, которую хотите уточнить.

Уточнение налоговых платежей: действия ИФНС

Получив ваше заявление, налоговики могут предложить провести сверку платежей (п. 7 ст. 45 НК РФ). Правда, это необязательно.

О принятом решении по вашему заявлению об уточнении платежа ИФНС должна сообщить вам в течение 5 рабочих дней после принятия такого решения.

Если решение будет положительным, а до его принятия вам начислят пени, то их сторнируют (п. 7 ст. 45 НК РФ).

Уточнение налогового платежа: образец

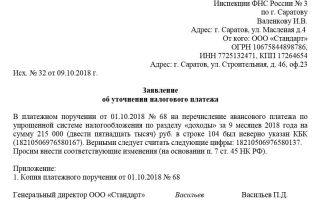

Заявление об уточнении платежа в налоговую может выглядеть следующим образом:

Руководителю ИФНС России № 14 по г. Москве

125284, г. Москва, 2-ой Боткинский пр-д, д. 8, стр. 1

ИНН6/КПП

125040, г. Москва, Ленинградский пр-т, д.37

Контактное лицо: главный бухгалтер

Ландышева Елена Геннадьевна

Заявление об уточнении платежа в связи с допущенной ошибкой

Источник: http://eburg-okna.ru/blank-zajavlenija-ob-utochnenii-platezha-v/

Уточнение платежа в налоговую

В процессе ведения деятельности организации занимаются созданием платежных поручений. Как и в любых других документах, в них никто не застрахован от допущения помарок, ошибок, погрешностей. В связи с этим регулярно проводится уточнение платежных действий.

Львиная доля ошибочных сведений может быть уточнена путем подачи заявительной бумаги об уточнении платежа. Например, это касается ИНН, КПП, ОКТМО. Но есть поля, данные о которых уточнены быть не могут.

Что следует предпринять в этих ситуациях, каким образом правильно оформить заявительную бумагу? К слову, ошибочно введенные информационные сведения могут быть исправлены, но не все и не всегда.

Могут быть исправлены

Вот основной перечень данных, которые запросто могут подлежать уточнению и исправлению:

- действие текущего статуса КБК;

- сведения об ОКТМО;

- данные об идентификационных номерах ИНН;

- КПП организации;

- название, которое присвоено банковской организации получателя;

- назначение платежного действия.

Если имеются какие-либо допущенные помарки по КБК, ИНН, КПП стороны получателя, налоговые контролирующие службы первым делом займутся отправкой уведомления в казначейство. И в зависимости от итогов полученных ответов компания получит те или иные результаты уточнений.

Всего на это затрачивается порядка 10 рабочих дней. Традиционно ошибки наблюдаются в области КБК, и это вполне можно объяснить: даже незначительная опечатка в одной цифре означает полностью недостоверный реквизит.

[su_quote]

Также организации зачастую допускают ошибки в процессе обеспечения введения значений ИНН, КПП, принадлежащих стороне плательщика и получателя средств. Федеральная налоговая служба и пенсионный фонд России сообщают, что добиться исправления этих недочетов можно без особого труда (Письмо от 06.06.2017 №3Н-4-22/10626а).

Но стоит понимать, что ввиду ошибочно введенных данных платеж окажется в категории «невыясненных», а это значит, что в карточке будет числиться недоимка, и станут начисляться пени.

Нельзя исправить

Исправления подлежит большая часть допущенных ошибок, и всего 2 из них не поддаются уточнению. Это номерное значение счета, принадлежащее казначейству, а также наименование банка стороны получателя. Поэтому организации ничто не остается, как вновь внести платеж в бюджет, а ошибочную переводную операцию подвергнуть переводу на базе заявительного документу.

Если вдруг вы допустите какие-то даже незначительные помарки в процессе ввода этих реквизитов, обязательство по уплате взноса будет считаться неисполненным, поэтому придется производить новое перечисление суммы взноса в государственный бюджет. Кроме того, придется оплатить пени, о чем сообщается в статье 75 НК РФ.

Требования к заполнению и образец заявления

Форма заявительной бумаги, связанной с уточнением налоговых взносов, в законодательстве уточнения так и не нашла. Данная бумага подлежит подаче в произвольном виде, однако в ней имеет смысл указание следующих моментов:

- информационная сводка о платежной поручении, в котором имеется допущенная ошибки;

- дата, номерной показатель платежного поручения, наименование налогового платежа (сбора/взноса);

- материалы о реквизите, который вы имеете целью уточнить, с указанием полноценного перечня правильных сведений.

Документы для скачивания (бесплатно)

- Образец заявления об уточнении платежа

К заявительной бумаге в обязательном порядке прилагаются копии платежек, подлежащих уточнениям. Более подробный вариант образца этого заявления будет рассмотрен и изучен нами далее по материалу.

Действия ИФНС

После получения заявительной бумаги со стороны плательщика представители налоговых служб могут запросто предложить проведение процедуры по сверке платежей, об этом также сообщается в нормах действующего законодательства, п. 7 ст. 45 НК РФ.

Правда, делать все это далеко не обязательно. О решении, которое принято в рамках заявления плательщика, организация должна сообщить на протяжении 5 рабочих дней с момента принятия окончательного решения.

Если оно будет носить положительный характер, а до принятия произойдет зачисление пени, то они будут подлежать сторнированию (п. 7 ст. 45 НК РФ).

Алгоритм действий плательщика

Если ошибка 100% подлежит исправлению, необходимо как можно быстрее направить соответствующее заявление об уточнении платежной операции. Алгоритм мероприятий будет выглядеть следующим образом:

- оформление заявительной бумаги на уточнение платежа, официальная форма отсутствует, поэтому действовать можно произвольно, в качестве обязательного аспекта выступает указание полного набора реквизитов компании, чтобы инспекторы могли быть с ее представителями на связи;

- отправка созданного заявления в инспекцию, добиться такого решения можно несколькими путями – посредством сдачи документа в ИФНС, отправки курьером, заказного письма с уведомлением о факте вручения, или же с помощью продукта высоких технологий – интернета;

- проверка карты расчетных исполнений с бюджетом, получение ответа на протяжении 5 рабочих дней, причем если оно является положительным, сторнирование пени производится датой фактического начисления платежа, однако при возникновении у контролирующих служб вопросов будет запрошена сверка и дополнительные разъяснения.

В связи с оговоренными моментами вся процедура уточнения платежных действий может стать длительной и чересчур затянутой.

Уточнение налогового платежа: образец

В классическом представлении заявительная бумага составляется именно так.

- Справа сверху – «шапка». В ней отображается набор реквизитов, включающих адресата и его фактический адрес, отправителя (наименование организации), ИНН и КПП, адрес регистрации фирмы, материалы о контактном лице.

- По центру на следующей строке указывается название документа «заявление об уточнении платежа», отмечается причина, т. е. по факту так и пишется «в связи с допущенной ошибкой».

- Далее следует непосредственно текстовая часть. Она включает в себя текст смысла «(название компании) в связи с обнаружением ошибки в документе на сумму (сумма) на основании п. 7 ст. 45 НК РФ просит внести уточнения по реквизитам (указываются реквизиты). Помимо этого, просим осуществить пересчет по начисленной пени со дня фактического внесения платы в казну РФ до момента принятия решения об уточнении.

- Далее внизу с красной строки прописывается перечень документов, которые являются приложениями к заявительной бумаге. Чаще всего это копия платежного поручения с указанием даты составления и номерного значения.

- Внизу указывается должность составителя (генеральный директор), фамилия, инициалы, подпись.

Таким образом, уточнение платежа – немаловажный этап в процессе ведения деятельности и осуществления расчетных мероприятий.

Чтобы его провести, необходимо добиться заполнения соответствующей заявительной бумаги, образец которой был рассмотрен в статье.

Дальнейшие действия отнимут всего несколько дней вашего времени и позволят прийти к желанному результату – фактическому уточнению платежного действия.

Образец заявления об уточнении платежа подробно рассмотрен в данной инструкции.

Рекомендуем другие статьи по теме

Источник: http://znaybiz.ru/nalogi/obshaya-sistema/documents/utochnenie-platezha.html

Заявления об уточнении фсс переплаты

При получении сумм необходимо учитывать условия проведения операций:

- Возврат переплаченных сумм осуществляется только после погашения имеющейся у предприятия недоимки или проведения зачета в счет имеющихся долгов по взносам и санкциям.

- Использовать суммы переплаты взносов, внесенных в фонды до 2017 года, в счет будущих платежей, нельзя в связи с передачей функций контроля в ИФНС. Излишне внесенные взносы подлежат возврату плательщику.

- При наличии у плательщика с 2017 года недоимки по взносу, пени и штрафам орган контроля производит зачет переплаты в счет имеющихся долгов либо в счет будущих платежей. Зачет производится в рамках взноса одного типа.

Исключение составляют отчисления на страхование от травматизма, перечисляемые в ФСС. Зачет по переплаченным суммам производится вне зависимости от периода образования переплаты.

Заявление об уточнении основания, типа и принадлежности платежа

- Предъявление заявления на возврат без уточнения сумм путем проведения сверки расчетов.Сумма, имеющаяся в учете предприятия, может не совпадать с числящейся на лицевом счету налогоплательщика.

Для получения заявленных средств предприятию предварительно необходимо ознакомиться с порядком возврата суммы переплаты (Читайте также статью: → «Нужно ли выплачивать страховые взносы с больничных листов в 2018»).

ВажноВопрос № 1. Имеется ли срок исковой давности по возвратам переплат по страховым взносам? По финансовым претензиям существует исковая давность.

По истечении 3 лет с момента уплаты возврат сумм произвести невозможно.

Вопрос № 2.

Ошибка 404: страница не найдена

В начале 2017 года изменились платежные поручения по страховым взносам.

Если вы отправили страховые взносы на старые реквизиты фондов С 1 января 2017 года страховые взносы нужно перечислять в ИФНС, а не в фонды (федеральные законы от 03.07.2016 № 243-ФЗ и № 250-ФЗ). Это касается и платежей за прошлые годы. По этой причине у вас в платежках поменялись КБК и реквизиты получателя страховых взносов.

Предположим, в начале года вы ошиблись и неправильно заполнили платежное поручение, например вместо ИНН, КПП и наименования налоговой инспекции вы вписали данные фонда.

Тогда налоговики исправят платежи в автоматическом режиме.

Утверждена форма решения фсс об уточнении платежей

Ошибки, допускаемые при возврате страховых взносов Для предотвращения отказа в возврате излишне уплаченных взносов предприятию необходимо соблюсти порядок, установленный для проведения операции.

- Подача заявления на возврат сумм, переплаченных до 2017 года, в территориальный орган ИФНС.

Возврат сумм осуществляет ИФНС только после согласования с фондом на основании вынесенного им решения.

Фонд принимает решение о возврате без учета сумм страховых взносов, поступивших после 1 января 2017 г., поскольку данные суммы являются объектом камеральных и выездных проверок, проводимых налоговиками (письмо ПФР от 26.04.2017 № НП-30-26/5935).

К сведению СвернутьПоказать Законодательством не предусмотрен зачет сумм излишне уплаченных страховых взносов (пеней и штрафов) до 2017 г.

в счет погашения недоимки по взносам, начисленным в 2017 году.

Внимание

И наоборот: не удастся зачесть переплату по взносам (пеням и штрафам), образовавшуюся в 2017 г., в счет погашения недоимки за периоды до 2017 г.

Источник: http://vipkonsalt.ru/zayavleniya-ob-utochnenii-fss-pereplaty/

Формат заявления об уточнении платежа в ПФР

Если по какой-либо причине страховые взносы отправляются в бюджет Пенсионного фонда, несмотря на различные ошибки в платежном поручении, компания имеет право сделать уточнение платежа.

Данное правило закрепляется в части 8 статьи 18 Федерального закона №212-ФЗ, принятого 24 июля 2009 года. Для этого нужно будет обязательно подать соответствующее заявление, в котором нужно будет указать правильное значение нужных полей платежного поручения.

Замечания по закону

Правила оформления заявления об уточнении платежей в Пенсионном фонде указаны в Письме Пенсионного фонда №ТМ-30-25/3445, изданного 6 апреля 2011 года.

Ошибки подобного рода никак не могут рассматриваться как препятствие для того, чтобы перечислить указанные суммы в государственный бюджет, но при этом они затрудняют возможность определения того, от кого именно поступил платеж и какой именно страховой взнос уплачивается за счет этой суммы.

Чтобы исправить ошибку, в соответствии с частью 8 статьи 18 Закона №212-ФЗ нужно отправить заявление об уточнении платежа, и вместе с ним также подать документы, которые выплату взносов.

Стандартные условия

Есть определенный перечень наиболее важных условий, которые нужно учитывать в процессе оформления заявления на уточнение платежа по страховым взносам.

Установленный порядок

В соответствии с нормами, прописанными в пункте 11 статьи 18 Федерального закона №212-ФЗ предусматривается, что решение об уточнении платежей со стороны органов контроля принимается, основываясь на поданном заявлении об уточнении основания, формата и принадлежности сделанного перевода, а также статуса уполномоченного налогоплательщика и отчетного периода. Помимо этого, основанием является акт совместной сверки расчетов по страховым взносам, штрафам и пеням, если такая процедура действительно проводилась.

После того, как будет рассмотрено заявление и все представленные вместе с ним документы, отделение фонда должно принять решение о том, чтобы уточнить сделанный платеж в момент его фактической оплаты.

Отправить уведомление о нем страхователю инспекторы должны будут на протяжении пяти рабочих дней с момента его вынесения, причем положительный вердикт предусматривает необходимость пересчета начисленных пеней с момента фактической выплаты взносов в бюджет до момента принятия окончательного решения об уточнении платежа. Таким образом, если все платежи были проведены вовремя, пени будут в принципе полностью обнуляться.

Таким образом, может проводиться уточнение самых разных ошибок в платежных документах, а помимо этого, по мнению большинства уполномоченных судей, эта процедура позволяет также решить проблемы, когда плательщики путают КБК, предназначенные для внесения сумм на накопительную и страховую части трудовой пенсии.

Бланк зявления об уточнении платежа в ПФР

Детали оформления

Для уточнения реквизитов в платежном поручении на перечисление налога нужно в обязательном порядке оформить заявление в инспекцию, причем составить его можно в произвольной форме. Помимо этого, вместе с ним нужно будет отправить также дополнительный пакет документов, включая платежные поручения и другие бумаги, подтверждающие перечисление налога в государственный бюджет.

Для принятия решения налоговые органы могут сверить расчеты организации с бюджетом, а решение об уточнении платежа может приниматься на протяжении десяти рабочих дней с того момента, как организация подаст заявление с остальными бумагами. Также процедура может проводиться в течение десяти дней с момента подписания акта сверки расчетов.

Уточнение реквизитов в платежных документах может осуществляться только в пределах какого-то конкретного налога, и в частности, это касается также уточнения наименования КБК.

При этом судебная практика показывает, что также при указании неправильного КБК налог должен признаваться выплаченным, и уточнение платежа предусматривается даже в том случае, если указывается КБК какого-то иного налога.

Когда и как лучше сделать

Даже профессиональные бухгалтеры могут делать ошибки в различных платежных поручениях, но самое главное, что эта оплошность не привела к тому, что взнос в принципе будет отсутствовать на соответствующем счете.

Если это так, то выйти из этой ситуации достаточно просто – подать заявление об уточнении.

Учитывая вышесказанное, подавать такое заявление можно только в том случае, если ошибка была сделана не в номере счета необходимого ведомства или названии банка-адресата внесенной суммы.

Образец заполнения заявления об уточнении платежа в ПФР

Образец заявления об уточнении платежа в ПФР

Как говорилось выше, заполнять заявление можно практически в произвольной форме, но при этом нужно обязательно уточнить некоторый перечень данных, которые должны присутствовать в этом документе:

- полное имя руководителя, который заведует подразделением Пенсионного фонда, в котором зарегистрирована компания, выплачивающая страховые взносы;

- порядковый номер оформляемого заявления;

- полное наименование организации-плательщика, в то время как частным предпринимателям нужно полностью указать свое ФИО;

- указание собственных реквизитов в полном соответствии с теми данными, которые указаны в учредительной документации, то есть точный адрес регистрации, а также регистрационные номера в различных органах;

- дата и номер платежного поручения, в котором в процессе оформления была допущена ошибка, точная сумма платежа и код счета, на который отправлялся платеж;

- правильное значение реквизитов, которые должны быть откорректированы (в данном случае общее число заполненных строк в таблице будет непосредственно зависеть от того, какое количество ошибок допустило уполномоченное лицо в процессе оформления платежного поручения, в то время как в оставшихся пустых строках можно оставлять прочерки;

- указание реквизитов исправляемого платежного поручения, копия которого подается вместе с заявлением;

- подпись руководителя компании или частного предпринимателя с указанием контактного телефона для связи и даты оформления документа.

Получая заявление, сотрудники Пенсионного фонда должны рассмотреть документ и вынести свое окончательное решение.

Стоит отметить, что действующее законодательство никоим образом не регулирует срок рассмотрения таких документов, причем перед принятием решения фонд также может предложить проведение совместной сверки по взносам, штрафам и пеням, после чего решение уже будет принято на основании результатов акта совместной сверки расчетов. После принятия решения об уточнении платежа плательщику должны отправить уведомление на протяжении пяти дней с момента его вынесения.

Бланк решения ПФР об уточнении платежа

Инициация сверки

Для начала стоит определиться с тем, какое количество взносов компании в конечном итоге попало на нужный КБК.

Если будут найдены какие-либо платежи, которые не смогли отправиться на нужный счет, то в таком случае нужно будет понять, по какому именно коду в Пенсионном фонде разнесли ошибочный платеж.

К примеру, в платежных документах указывается КБК по накопительным взносам, в то время как пункт о назначении платежа включает в себя информацию о том, что компания выплачивает указанный взнос исключительно на страховую часть.

Стоит отметить, что форма этого документа также не предусмотрена, поэтому составить его можно в произвольном виде.

Самое важное, что нужно учитывать в процессе оформления этого документа – это обязательное указание того, за какую именно дату уточняется информация, так как в противном случае акт может быть выдан и по более ранним промежуткам времени, за которые нужные платежи просто не будут отражаться.

Срок, на протяжении которого проверяющие органы должны будут оформить специализированный акт сверки, достигает пяти рабочих дней с момента выдачи заявления. Акт оформляется и выдается в соответствии с формой 21-ПФР.

Возможные ошибки

Страхователь имеет право уточнения платежа, если допустил какие-либо ошибки в поручении на уплату страховых взносов, если эта ошибка в конечном итоге не привела к тому, что средства в принципе не поступили в соответствующий бюджет фонда.

Как уже упоминалось, заявление может оформляться в произвольной форме, а к нему прилагается полный пакет документов, подтверждающих факт выплаты взносов. При этом оформление уточнения может осуществляться только после того, как сотрудники Пенсионного фонда проведут совместную сверку выплаченных страховых взносов с компанией.

Источник: http://buhuchetpro.ru/zajavlenie-ob-utochnenii-platezha-v-pfr/