Как проводится налоговый мониторинг

Что такое налоговый мониторинг

С 1 января 2015 года в России появился новый вид налогового контроля – налоговый мониторинг (п. 8 ст. 1, ст. 2 Закона от 4 ноября 2014 г. № 348-ФЗ).

Суть налогового мониторинга в том, что организация добровольно в режиме реального времени, то есть в онлайн-режиме, предоставляет инспекторам доступ к своим первичным документам, налоговым регистрам, данным бухгалтерского и налогового учета, а также к другой информации. Это позволит контролировать правильность расчета налогов без выездных и камеральных проверок. И организация сможет своевременно исправлять допущенные ошибки, получив письменные рекомендации инспекции.

Это следует из положений раздела V.2 Налогового кодекса РФ.

В каких случаях проводят налоговый мониторинг

Налоговый мониторинг – дело добровольное, но не для всех желающих. Поэтому, если организация заинтересована в новой форме отношений с инспекцией, сначала ей нужно определить, соответствует ли она установленным критериям. И если соответствует, подать в инспекцию заявление о проведении налогового контроля.

Основанием для проведения налогового мониторинга будет положительное решение инспекции на поданное заявление.

Это следует из положений пунктов 1, 2, 3 статьи 105.26 Налогового кодекса РФ.

Всем ли организациям доступен налоговый мониторинг? К сожалению, нет. Провести налоговый мониторинг могут только в крупных организациях с большими объемами налоговых платежей (п. 3 ст. 105.26 НК РФ). О том, какие именно установлены ограничения, см. Условия, при которых возможен налоговый мониторинг.

За какой период проводят налоговый мониторинг

Период, который может быть охвачен налоговым мониторингом, составляет календарный год.

При этом воспользоваться налоговым мониторингом удастся только с 1 января 2016 года. Дело в том, что в рамках этой процедуры инспекции должны контролировать деятельность организаций с 1 января по 31 декабря включительно. Но перед этим организация должна подать заявление о проведении налогового мониторинга и получить из инспекции положительное решение.

Получается, что даже если подать заявление в 2015 году (например, в январе), то при положительном решении проверяемым периодом будет период с 1 января по 31 декабря 2016 года. Закончить мониторинг этого периода инспекция должна 1 октября 2017 года.

Такой порядок предусмотрен пунктами 4 и 5 статьи 105.26 Налогового кодекса РФ.

Внимание: участники консолидированной группы налогоплательщиков вправе применить положения раздела V.2 части 1 Налогового кодекса РФ с 1 января 2016 года. То есть только в 2016 году они смогут подать заявление о проведении налогового мониторинга в 2017 году (п. 2 ст. 2 Закона от 4 ноября 2014 г. № 348-ФЗ).

Как подать заявление о налоговом мониторинге

Чтобы инспекция приступила к налоговому мониторингу со следующего года, заявление о его проведении нужно подать не позднее 1 июля текущего года (п. 3 ст. 105.26, п. 1 ст. 105.27 НК РФ). Форма такого заявления утверждена приказом ФНС России от 7 мая 2015 г. № ММВ-7-15/184.

К заявлению о проведении мониторинга приложите:

- регламент информационного взаимодействия. Форма и требования к регламенту утверждены приказом ФНС России от 7 мая 2015 г. № ММВ-7-15/184;

- информацию об организациях и физических лицах, которые прямо и (или) косвенно участвуют в вашей организации, если доля такого участия составляет более 25 процентов;

- учетную политику для целей налогообложения организации на текущий год.

Это следует из положений абзаца 3 пункта 6 статьи 105.26 и пункта 2 статьи 105.27 Налогового кодекса РФ.

Если вы подали заявление о проведении налогового мониторинга, а потом решили отказаться от такой формы контроля, то сообщите об этом в инспекцию письменно. Важно успеть это сделать до того, как проверяющие примут свое решение о мониторинге (п. 3 ст. 105.27 НК РФ). Если решение уже принято и оно положительное, то отказаться от него не удастся.

Принять решение налоговая инспекция обязана до 1 ноября года, в котором вы подали ей заявление. И в течение пяти дней после этого вам должны направить:

- либо решение о проведении налогового мониторинга. Форма такого решения утверждена приказом ФНС России от 7 мая 2015 г. № ММВ-7-15/184;

- либо мотивированный отказ в проведении такой процедуры. Форма решения об отказе в проведении налогового мониторинга утверждена приказом ФНС России от 7 мая 2015 г. № ММВ-7-15/184.

Отказать в проведении налогового мониторинга инспекция может в трех случаях:

- если организация не представила (представила не в полном объеме) обязательные документы (информацию);

- если организация в принципе не отвечает условиям, при которых возможен налоговый мониторинг;

- если регламент информационного взаимодействия составлен не по форме и (или) не соответствует требованиям, которые предъявляет к нему ФНС России.

Это следует из положений пунктов 4, 5 и 6 статьи 105.27 Налогового кодекса РФ.

Когда инспекция может прервать налоговый мониторинг

Инспекция вправе прекратить налоговый мониторинг посреди года, если организация:

- нарушит условия регламента информационного взаимодействия, после чего дальнейший мониторинг будет невозможным;

- в ходе информационного обмена представит недостоверные сведения;

- дважды (или более) откажет инспекции в представлении документов (информации), пояснений.

О досрочном прекращении налогового мониторинга инспекторы уведомят в письменной форме. Они сделают это в течение 10 дней с момента, когда было допущено нарушение, но не позднее 1 сентября года, следующего за контролируемым периодом.

Такой порядок предусмотрен статьей 105.28 Налогового кодекса РФ.

Как инспекция проводит налоговый мониторинг

Налоговый мониторинг инспекция проводит на своей территории на основании имеющихся у нее:

- деклараций (расчетов) по налогам;

- документов, представленных вместе с заявлением о проведении налогового мониторинга;

- других документов, содержащихся в базе данных инспекции.

Помимо этого инспекция вправе запрашивать дополнительные документы (информацию), связанные с расчетом и уплатой налогов, а также требовать письменные или устные пояснения. Все это следует из положений пунктов 1, 2 и 3 статьи 105.29 Налогового кодекса РФ.

Если инспекция затребовала в ходе мониторинга документы, то вы можете представить их на бумаге (копии или подлинники) или же в электронном виде. Последнее возможно, если документы, которые затребованы у организации, составлены в электронном виде по установленным форматам.

Передать такие документы в инспекцию можно разными способами:

- выслать в инспекцию по почте;

- вручить лично представителю инспекции (инспектору, который непосредственно проводит налоговый мониторинг, или сотруднику канцелярии инспекции);

- направить по телекоммуникационным каналам связи (если документы составлены в электронном виде по установленным форматам).

Об этом сказано в пункте 4 статьи 105.29 Налогового кодекса РФ.

Порядок представления документов по телекоммуникационным каналам связи утвержден приказом ФНС России от 17 февраля 2011 г. № ММВ-7-2/168.

Как оформляют результаты налогового мониторинга

В ходе налогового мониторинга инспекция высказывает свое мнение по вопросам правильности расчета и уплаты налогов и сборов. Свою позицию представители инспекции письменно оформляют в виде мотивированного мнения. Его подписывает руководитель инспекции или его заместитель. Форма и требования к мотивированному мнению утверждены приказом ФНС России от 7 мая 2015 г. № ММВ-7-15/184.

Мотивированное мнение направляют организации. По сути это письменные разъяснения по вопросам налогообложения с выводами о том, правильно ли рассчитаны налоги в той или иной хозяйственной ситуации.

Это следует из положений пункта 1 статьи 105.30 Налогового кодекса РФ.

Мотивированное мнение инспекция составляет либо по собственной инициативе, либо по запросу организации (п. 2 ст. 105.30 НК РФ).

Инициатива инспекции

Если в ходе налогового мониторинга сотрудники инспекции не нашли ошибок в расчете или уплате налогов, то мотивированное мнение они не составляют и о таких результатах организации не сообщают. Если же, по мнению проверяющих, нарушения есть, то они оформят мотивированное мнение.

Составить такой документ они должны не позднее чем за три месяца до окончания налогового мониторинга. То есть не позже 1 июля года, следующего за тем, который был охвачен мониторингом.

Направить свое мнение в организацию инспекция обязана в течение пяти рабочих дней после его составления.

Такой порядок предусмотрен пунктом 3 статьи 105.30 Налогового кодекса РФ.

Инициатива организации

Вы вправе самостоятельно обратиться в инспекцию за письменными разъяснениями, если засомневались в том, правильно ли рассчитали или заплатили налог. Обращаться нужно письменно. В запросе о представлении мотивированного мнения обязательно изложите суть проблемы и свою позицию.

В течение одного месяца со дня получения запроса инспекция даст письменный ответ. При условии что запрос вы подали не позднее 1 июля года, следующего за проверяемым годом. В ответе инспекция опишет свою позицию по ситуации из запроса.

Иногда инспекторы вправе представить мотивированное мнение на один месяц позже. Так они могут поступить, если понадобятся дополнительные документы (информация) по вопросу организации. О продлении срока вас уведомят в письменной форме в течение трех дней со дня принятия такого решения.

Такой порядок предусмотрен пунктами 4 и 5 статьи 105.30 Налогового кодекса РФ.

Получив мотивированное мнение налоговой инспекции, организация может либо согласиться с ним, либо возразить.

Если вы согласились с выводами и предложениями инспекции, то сообщите ей об этом. Для этого в течение одного месяца со дня получения мотивированного мнения направьте в инспекцию уведомление. К нему приложите документы, подтверждающие выполнение указанного мотивированного мнения (при их наличии).

Если же вы придерживаетесь иной точки зрения и не следуете рекомендациям инспекции, представьте в инспекцию письменные возражения (разногласия). Сделать это нужно также в течение одного месяца со дня получения мотивированного мнения.

Инспекция, получив разногласия, в течение трех рабочих дней перешлет их в ФНС России вместе с документами (информацией) по данному вопросу. ФНС России на основании данных материалов должна инициировать проведение взаимосогласительной процедуры.

Это следует из положений пунктов 6, 7 и 8 статьи 105.30 Налогового кодекса РФ.

После окончания налогового мониторинга инспекция в течение двух месяцев (до 1 декабря года, следующего за годом проведения налогового мониторинга) уведомит организацию о наличии или отсутствии невыполненных мотивированных мнений. При условии что такие мнения (разъяснения, указания) были ей направлены (п. 9 ст. 105.30 НК РФ).

Как действовать, если ФНС России инициировала взаимосогласительную процедуру

Взаимосогласительная процедура сводится к тому, что специалисты ФНС России рассматривают доводы организации и налоговой инспекции по спорному вопросу. И решают, на чьей они стороне. Если на стороне организации, то изменят мотивированное мнение инспекции. А если на стороне своих коллег – все останется без изменений.

Такую процедуру проведет руководитель ФНС России или его заместитель в течение одного месяца со дня получения разногласий. Процедуру будут проводить совместно с вами и с вашей налоговой инспекцией, которая отвечает за налоговый мониторинг (п. 2 ст. 105.31 НК РФ).

О своем решении ФНС России сообщит организации. Уведомление об изменении мотивированного мнения либо об оставлении мотивированного мнения без изменения вам выдадут на руки или направят в течение трех дней со дня его составления.

Организация в течение одного месяца со дня получения такого уведомления должна сообщить в инспекцию о своем решении. Согласна она в итоге с официальной позицией налоговой инспекции или нет.

Такой порядок следует из положений пунктов 3, 4 и 5 статьи 105.31 Налогового кодекса РФ.

Плюсы налогового мониторинга

Основной плюс налогового мониторинга в том, что благодаря ему организация будет избавлена от налоговых проверок. Ведь за периоды, которые попали под налоговый мониторинг, инспекции не могут проводить ни камеральные, ни выездные проверки. Исключение составляют:

1) камеральные проверки, которые проводятся:

- если организация представила налоговую декларацию (расчет) позже 1 июля года, следующего за годом мониторинга;

- если организация представила декларацию по НДС (акцизам), в которой заявлено право на возмещение налога;

- при досрочном прекращении налогового мониторинга;

- если организация подала уточненную декларацию (расчет), в которой отразила уменьшение суммы налога к уплате в бюджет или увеличение суммы полученного убытка.

Это следует из положений пункта 1.1 статьи 88 Налогового кодекса РФ.

2) выездные проверки, которые проводятся:

- вышестоящим налоговым органом в отношении налоговой инспекции, проводившей налоговый мониторинг;

- при досрочном прекращении налогового мониторинга;

- если организация не выполнила указания, данные инспекцией в рамках налогового мониторинга;

- если организация подала уточненную декларацию за период, который контролировался в рамках налогового мониторинга, и отразила в этой декларации уменьшение суммы налога к уплате в бюджет.

Это следует из положений пункта 5.1 статьи 89 Налогового кодекса РФ.

Источник: http://NalogObzor.info/publ/nalogovye_proverki/kak_provoditsja_nalogovyj_monitoring/14-1-0-976

Изменения в налоговом законодательстве с 1 октября 2018 года в России Налоговый кодекс обзор законов

Статья поможет свериться по изменениям в налоговом законодательстве с 1 октября 2018 года. Все изменения приведены в таблице, ее можно бесплатно скачать.

Изменения в налоговом законодательстве с 1 октября

В основном новшества, вступающие в силу с указанной даты, касаются НДС. Есть также нововведения по государственной пошлине. Кроме того, появились новые открытые сведения на сайте ФНС. Все октябрьские изменения в налоговом законодательстве по датам их вступления в силу с подробными пояснениями смотрите в таблице 1. Новшества с января 2018 года мы не рассматриваем.

Таблица 1. Изменения в налоговом законодательстве с 1 октября 2018 года

| Дата | Что нового | Пояснение к изменениям в налоговом законодательстве | |

| Стало с 1 октября 2018 года | Было | ||

| НДС | |||

| С 1 октября 2018 г. | Изменился расчет НДС при получении предоплаты продавцом имущественного права | Продавцы имущественных прав рассчитывают налог с разницы между полученной предоплатой и частью расходов продавца на получение имущественного права пропорционально полученной предоплате. Начисленный налог продавец может принять к вычету в обычном порядке, установленном для НДС с полученных предоплат за товары, работы, услуги.Заполнить платежкуПодгтовить декларацию | Продавцы имущественных прав рассчитывали налог с полной суммы предоплаты по расчетной ставке 18/118. Принять к вычету «авансовый» НДС после передачи имущественного права было нельзя. Разрешалось только вернуть или зачесть налог при подаче специального заявления в инспекцию, как правило, после сверки расчетов |

| С 1 октября 2018 г. | Усовершенствовано документальное обоснование нулевой экспортной ставки НДС | При отгрузке имущества подразделению фирмы, находящемуся за пределами ЕАЭС, нужно предоставить контракт с российской фирмой (его копию) | — |

Вместо ранее поданных контрактов нужно представить в инспекцию уведомление, в котором указать:

|

Было необходимо подавать в инспекцию ранее поданные контракты за истекшие периоды | ||

| Не нужно подавать в инспекцию копии транспортных, сопроводительных и прочих документов с отметками таможни убытия о вывозе товаров за пределы России.Инспекция затребует копии бумаг, только если возникнут несоответствия или если у нее вообще нет сведений о вывозе имущества | Было необходимо подавать в инспекцию копии транспортных, сопроводительных и прочих документов с отметками таможни убытия о вывозе имущества за пределы России | ||

| С 1 октября 2018 г. | Уточнен заявительный порядок возмещения НДС | Минимальная сумма уплаченных налогов для фирм и поручителей теперь составляет 2 млрд р. | Минимальная сумма уплаченных налогов для фирм и поручителей составляла 7 млрд р. |

| С 1 октября 2018 г. | В рамках российской системы «tax free» уточнено документальное подтверждение российскими розничными торговыми организациями:

|

Теперь необходимо подавать в ФТС реестр чеков для компенсации налога в электронной форме по ТКС с указанием в реестре:

|

Нужно было подавать в ФТС список чеков для компенсации налога с указанием:

|

| С 1 октября 2018 г. | Уточнено применение ставки НДС 0% | Фирмам – изготовителям драгоценных металлов из металлолома, не имеющих лицензии на недропользование, разрешено платить НДС по нулевой ставке | Фирмы – изготовители драгоценных металлов из металлолома, не имеющие лицензии на недропользование, платили НДС по общей ставке |

| Государственная пошлина | |||

| С 1 октября 2018 г. | Появилась новая госпошлина | За получение федеральных марок с двухмерным штрихкодом для маркировки алкоголя госпошлина составляет 0.16 р. за одну марку | — |

| С 1 октября 2018 г. | Уточнен порядок внесения пошлины при госрегистрации фирм и предпринимателей | Теперь не нужно платить пошлину при повторной подаче документов на госрегистрацию, если при первичной подаче бумаг их комплект оказался неполным или обнаружены ошибки в документах | Если при первичной подаче документов на госрегистрацию их комплект был неполным или обнаруживались ошибки в документах, то при повторной подаче документов на госрегистрацию пошлину платили снова |

| Налоговый контроль | |||

| С 1 октября 2018 г. | Размещены новые открытые сведения о налогоплательщиках на сайте ФНС | Теперь размещены сведения о:

|

С 1 августа были размещены сведения о:

|

| Документооборот | |||

| С 1 октября 2018 г. | Упрощен порядок подачи заявления на установку рекламного щита или иной конструкции и на ее использование | Теперь через портал государственных услуг можно подать:

Все документы можно податьв бумажной или в электронной форме |

— |

Изменения в налоговом законодательстве по проверкам контрагентов

Опасно заключать договор с контрагентом, если он ведет себя недобросовестно с точки зрения налогового законодательства. Налоговые риски могут свести на нет все выгоды от заключения контракта. Поэтому подробная и тщательная проверка контрагентов давно вошла в повседневную практику. С 1 октября 2018 года станет проще проверить контрагента через Интернет и собрать о нем всю информацию.

С 1 августа 2018 ФНС запустила новый сервис «Прозрачный бизнес», предназначенный для бесплатной через интернет юрлиц и ИП. Какую информацию можно получить на сайте ФНС, читайте в таблице 2.

Таблица 2. Изменения в налоговом законодательстве по проверкам контрагентов

| Дата | Какие сведения станут доступны |

| 1 августа 2018 г. |

|

| 1 октября 2018 г. |

|

| 1 декабря 2018 г. |

|

| 1 декабря 2019 г. |

|

Источник: https://www.buhsoft.ru/article/1439-izmeneniya-nalogovom-zakonodatelstve-oktyabrya

Новая форма налогового контроля: налоговый мониторинг

Налоговый мониторинг – новая форма контроля, за своевременностью, полнотой и правильностью исчисления и уплаты налогов, страховых взносов и сборов.

Данный метод контроля позволяет налогоплательщику разрешать спорные вопросы с территориальными фискальными органами еще до подачи деклараций и отчетности.

Осуществляется данный вид контроля через доступ налоговых органов, в режиме реального времени, ко всем учетным документом компании с целью проверки своевременности и корректности отражения хозяйственной деятельности с точки зрения налогообложения.

Преимущества налогового мониторинга

Проведение налогового мониторинга позволяет предприятию снизить налоговые риски и избежать доначислений по налогам и сборам. Так при наличии сомнений в предстоящей сделке, компания, находящаяся под мониторингом, может запросить мотивированное мнение в территориальной инспекции, на основании которого принять оптимальное решение.

Так как налоговый мониторинг подразумевает режим реального времени, все спорные вопросы решаются оперативно и позволяют в дальнейшем избежать не только доначислений, но и выездных и внезапных проверок.

Кто вправе обратиться с заявлением о проведении налогового мониторинга?

Налогоплательщик может стать объектом мониторинга при соблюдении ряда условий, предусмотренных в Налоговом кодексе статье 105.26 п 3. пп.1-3:

- Сумма налогов, уплачиваемых за год предприятием в бюджет, за предшествующий мониторингу период должна составлять не менее 300 млн. рублей. При этом учитываются не только НДС и налог на прибыль, но и акцизы, налог на добычу полезных ископаемых и пр. То есть при определении возможности включения компании в программу мониторинга учитываются все выплаченные им за год налоги и сборы.

- Подать заявление в территориальный фискальный орган организация может в случае, если в прошедший год сумма дохода, согласно финансовой и бухгалтерской отчетности составляла от 3 млрд. рублей и выше.

- Стоимость активов компании, претендующей на проведение налогового мониторинга, за прошедший год должна быть не менее трех млрд. рублей, согласно финансовой отчетности.Как мы видим, участвовать в программе мониторинга могут только крупные налогоплательщики.

Подготовка к налоговому мониторингу

Компания, которая решила перейти на такой способ взаимодействия с фискальными органами должна подать заявление в территориальную инспекцию, где она состоит на учете.

Если до этого компания не участвовала в программе мониторинга, то заявление должно быть подано не позднее июля, тогда организация будет включена в программу мониторинга с 1 января.

Если же организация хочет повторно воспользоваться таким способом взаимодействия с ФНС, заявление должно быть подано до 1 сентября. Вместе с заявлением подаются такие документы:

- Регламент, по которому будет проходить взаимодействие с территориальной ФНС.

- Информацию об учредителях – физических лицах, чья доля в компании составляет более 25%.

- Учетная налоговая ставка, по которой будет предприятие вести хозяйственную деятельность в предстоящем году.

- Регламент и документы внутреннего учета.

Период налогового мониторинга

Согласно пункту четвертому, статьи 105.26 Налогового Кодекса, началом мониторинга является 1 января, окончанием 1 октября следующего года.

При этом, как указано в законе, на этот период исключаются любые другие налоговые проверки – камеральные и выездные. Однако это не касается ситуаций, указанных в статье 88 п.1.1 и в статье 89 п. 5.1 Налогового кодекса:

- Если налогоплательщик предоставил декларацию позднее первого июля.

- Если в декларации заявлено возмещение НДС или акцизных сборов.

- Если налогоплательщик сдал «уточненку», в которой была уменьшена налоговая сумма или увеличены убытки предприятия.

- Контрольная выездная проверка работы территориальных налоговых органов, вышестоящим органом ФНС.

- Прекращение налогового мониторинга раньше срока.

- Неисполнение налогоплательщиком рекомендаций ФНС – мотивированного мнения.

Может ли налоговый орган отказать организации в проведении налогового мониторинга?

Решение о возможности проведения налогового мониторинга принимается руководителем территориальной инспекции или его замом на основании полученной от компании информации и заявления. Решение должно быть принято, согласно закону, до первого ноября.

И естественно, что вариантов решений два – отказать или применить к компании систему контроля в виде мониторинга. Принятое решение направляется организации в течение пяти дней, при этом отказ в проведении должен быть мотивирован.

Так ФНС может отказать если:

- Компания, претендующая на такой вид взаимодействия, не предоставила всей требуемой информации или она была неточной.

- Если регламент взаимодействия не соответствует установленному.

- Если система внутреннего контроля предприятия не соответствует требованиям к внутреннему контролю.

Если ФНС будет принято положительное решение, то налоговый мониторинг может проводиться и в последующие периоды без заявления налогоплательщика.

Решение о продлении контроля в виде мониторинга на следующий период принимается до первого декабря. Предприятие информируется о продлении программы взаимодействия на следующий период.

Компания может отказаться от продления периода мониторинга, написав соответствующее заявление.

Порядок проведения налогового мониторинга

Проводится мониторинг в территориальной инспекции по месту регистрации компании.

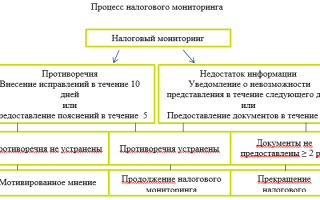

Суть его заключается в том, что если уполномоченное лицо обнаружило противоречия в документах или представленной информации или если информация, находящаяся в распоряжении ФНС противоречит предоставленной налогоплательщиком, в адрес компании направляется требование предоставить дополнительную информацию, пояснения или внести исправления. Для этого налогоплательщику отводится срок в пять дней.

После изучения полученной от компании информации или при ее отсутствии, при обнаружении ошибок в исчислении сумм налогов и сборов или при несвоевременной внесении платежей, уполномоченное лицо направляет компании мотивированное мнение.

Согласно процедуре данного вида налогового контроля, инспектор имеет право истребовать у налогового агента любые документы или информацию, относящуюся к налогам и сборам, своевременности и корректности их исчисления и уплаты.

Предоставлены они должны быть в течение пяти дней.

Если по какой либо причине налогоплательщик не может в указанный срок предоставить пояснения или предоставить информацию и документы, он должен об этом известить налоговый орган, сообщив при этом причины отказа от предоставления запрашиваемой информации.

Пояснения предоставляются письменно в день, следующий за днем получения запроса от инспектора. Решение о продлении срока предоставления информации принимается руководителем или заместителем территориального органа.

Решение может быть как положительным, так и отрицательным.

Мониторинг предусматривает кроме того повторное истребование документов в оригинале, если до этого были переданы копии.

Мотивированное мнение налоговой инспекции

Мотивированное мнение – это отражение мнения ФНС по тому или иному вопросу, касающемуся налогов, корректности их исчисления, сроков уплаты и пр. Процедура направления компании мотивированного мнения предусмотрена данным видом налогового контроля.

Мотивированное мнение имеет две формы:

- По инициативе ФНС.

- По запросу компании.

В первом случае мотивированное мнение направляется при обнаружении в процессе мониторинга ошибок при исчислении налогов и уплате акцизов, сборов и взносов. Направляется оно в организацию в течение пяти дней, при этом не позднее, чем за три месяца до окончания процедуры мониторинга.

Во втором случае, налогоплательщик запрашивает мотивированное мнение у инспекции, если у него возникли вопросы по налогам, сборам, акцизам или иных сфер хозяйственной деятельности предприятия. Оформляется запрос в виде изложения позиции компании по данному вопросу.

Ответ на запрос должен быть направлен в адрес компании не позднее месяца со дня его получения. При этом этот срок может быть продлен решением руководства территориального органа, если для обозначения позиции ФНС по данному вопросу требуются дополнительные данные и документы.

При продлении срока рассмотрения вопроса налогоплательщик извещается дополнительно.

Согласно закону, после ознакомлением с мотивированным мнением компания должна известить налоговый орган о своем согласии-несогласии с точкой зрения ФНС в течение месяца:

- В случае согласия с мнением инспекции налогоплательщик отправляет документы, удостоверяющие, что мнение налоговой инспекции было учтено и реализовано.

- Если налогоплательщик не согласен с мнение инспектора, он в указанный срок должен направить разногласия с предлагающимися документами. Налоговый инспектор после получения такого разногласия должен все материалы по нему направить в трехдневный срок в федеральный орган исполнительной власти. После чего может быть инициирован взаимосогласительная процедура, в которой будет участвовать представитель организации и налоговой инспекции. Срок проведения такой процедуры определен законом в один месяц, после чего компания извещается об изменении мотивированного мнения или о решении оставить его в силе.

В итоге новый метод контроля позволяет не только эффективно взаимодействовать фискальным органам и крупным налогоплательщикам, но и вводит в практику совершенно новый для России способ решения налоговых споров – не судебный, а консультативно-медиативный. К тому же он позволяет свести к минимуму вмешательство ФНС в работу предприятия и уменьшить число проверок.

Для крупных компаний такое взаимодействие поможет избежать рисковых сделок и контрактов и повысить безопасность хозяйственной и финансовой деятельности.

Источник: http://nalog-blog.ru/nalog-plan/novaya-forma-nalogovogo-kontrolya-nalogovyj-monitoring/

Как будут проверять налоговики бизнес в 2018-2019 годах?

Министр финансов Российской Федерации Антон Силуанов утвердил отчет о выполнении Плана деятельности ФНС России в 2017 году.

Проведена работа по совершенствованию налогового администрирования, в том числе:

- для побуждения налогоплательщиков к добровольному исполнению налоговых обязательств налоговые органы использовали такие методы, как приглашение на комиссии по легализации налогооблагаемой базы, рабочие встречи, круглые столы, информационные кампании, дни открытых дверей и т.д.;

- применение риск-ориентированного подхода в контрольно-надзорной деятельности позволило снизить административное давление на бизнес, сократить количество выездных проверок практически в три раза (с 58 тыс. в 2012 году до 19 тыс. в 2017 году) и существенно повысить эффективность их проведения;

- усовершенствованы программные средства, применяемые в процедурах налогового контроля, технологические процессы в автоматизированной информационной системе «Налог-3»;

- АСК «НДС-2» позволила автоматизировать и унифицировать бизнес-процессы налогового контроля. Ежеквартально в АСК «НДС-2» обрабатывается 1,5 млн налоговых деклараций.

И естественно в 2018 в планах налоговой собрать больше налогов, чем в прошлом году. Как это будут делать налоговики?

Выявление дробления

Чтобы понять, что понимают налоговики под дроблением бизнеса, обратимся к письму ФНС № СА-4-7/15895@ от 11.08.2017.

за последние 4 года арбитражными судами рассмотрено более 400 дел на сумму, превышающую 12,5 миллиардов рублей, в рамках которых оспаривались ненормативные акты налоговых органов, вынесенные по результатам мероприятий налогового контроля и содержащие выводы о получении налогоплательщиками необоснованной налоговой выгоды в результате применения данной схемы.

- Общие признаки, свидетельствующие о согласованности действий участников схем дробления бизнеса с целью ухода от исполнения налоговой обязанности.

В качестве доказательств, свидетельствующих о применении схемы дробления бизнеса, могут выступать следующие установленные в ходе налоговой проверки обстоятельства:

— дробление одного бизнеса (производственного процесса) происходит между несколькими лицами, применяющими специальные системы налогообложения (систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее — ЕНВД) или упрощенную систему налогообложения (далее — УСН)) вместо исчисления и уплаты НДС, налога на прибыль организаций и налога на имущество организаций основным участником, осуществляющим реальную деятельность;

— применение схемы дробления бизнеса оказало влияние на условия и экономические результаты деятельности всех участников данной схемы, в том числе на их налоговые обязательства, которые уменьшились или практически не изменились при расширении в целом всей хозяйственной деятельности;

— налогоплательщик, его участники, должностные лица или лица, осуществляющие фактическое управление деятельностью схемы, являются выгодоприобретателями от использования схемы дробления бизнеса;

— участники схемы осуществляют аналогичный вид экономической деятельности;

— создание участников схемы в течение небольшого промежутка времени непосредственно перед расширением производственных мощностей и/или увеличением численности персонала;

несение расходов участниками схемы друг за друга;

— прямая или косвенная взаимозависимость (аффилированность) участников схемы дробления бизнеса (родственные отношения, участие в органах управления, служебная подконтрольность и т.п.);

— формальное перераспределение между участниками схемы персонала без изменения их должностных обязанностей;

— отсутствие у подконтрольных лиц, принадлежащих им основных и оборотных средств, кадровых ресурсов;

— использование участниками схемы одних и тех же вывесок, обозначений, контактов, сайта в сети «Интернет», адресов фактического местонахождения, помещений (офисов, складских и производственных баз и т.п.), банков, в которых открываются и обслуживаются расчетные счета, контрольно-кассовой техники, терминалов и т.п.;

— единственным поставщиком или покупателем для одного участника схемы дробления бизнеса может являться другой ее участник, либо поставщики и покупатели у всех участников схемы являются общими;

— фактическое управление деятельностью участников схемы одними лицами;

— единые для участников схемы службы, осуществляющие: ведение бухгалтерского учета, кадрового делопроизводства, подбор персонала, поиск и работу с поставщиками и покупателями, юридическое сопровождение, логистику и т.д.;

— представление интересов по взаимоотношениям с государственными органами и иными контрагентами (не входящими в схему дробления бизнеса) осуществляется одними и теми же лицами;

— показатели деятельности, такие как численность персонала, занимаемая площадь и размер получаемого дохода, близки к предельным значениям, ограничивающим право на применение специальной системы налогообложения;

— данные бухгалтерского учета налогоплательщика с учетом вновь созданных организаций могут указывать на снижение рентабельности производства и прибыли;

— распределение между участниками схемы поставщиков и покупателей, исходя из применяемой ими системы налогообложения.

Как показал анализ судебно-арбитражной практики, все или часть приведенных выше признаков могут в своей совокупности и взаимной связи свидетельствовать о формальном разделении (дроблении) бизнеса с целью получения необоснованной налоговой выгоды.

- Формальный характер деятельности участников схемы.

Одним из основных способов занижения своих налоговых обязательств при применении схемы дробления бизнеса является включение в цепочку взаимоотношений организаций и предпринимателей, чья деятельность носит формальный (технический, подконтрольный) характер и направлена на получение налогоплательщиком необоснованной налоговой выгоды.

- Примеры арбитражных споров, по которым судами поддержана позиция налоговых органов.

В рамках дела N А12-24270/2014 по заявлению ООО «МАН» налоговым органом доказывалось получение Обществом необоснованной налоговой выгоды вследствие включения в производственный процесс подконтрольного аффилированного лица индивидуального предпринимателя Бочарова П.С., деятельность которого носила формальный характер в отсутствие деловой цели.

ВС РФ пришел к выводу о том, что целью таких действий является уклонение от уплаты налога на прибыль организаций и НДС путем формального заключения с указанным лицом взаимных договоров поручения, по условиям которых Общество и предприниматель

от имени друг друга могли совершать действия по оформлению сделок купли-продажи с покупателями товаров, что позволяло им распределять между собой полученную выручку в целях минимизации своих налоговых обязательств и получения необоснованной налоговой выгоды.

2.2. Примеры арбитражных споров, по которым судами была поддержана позиция налогоплательщиков.

Результаты проведенного мониторинга судебной практики свидетельствуют о многочисленных судебных актах, принятых в пользу налогоплательщиков. При этом, основной причиной отмены решений налоговых органов по результатам проверок является именно недоказанность подконтрольности и несамостоятельности ведения предпринимательской деятельности участниками взаимосвязанных хозяйственных операций.

Так, в рамках дела N А70-4269/2014 по заявлению ООО «Дорсервис» Арбитражный суд Западно-Сибирского округа в постановлении от 02.03.

2015 сделал вывод о том, что налогоплательщик и предприниматели производили финансово-хозяйственные операции от своего имени, самостоятельно выполняли свои налоговые обязательства перед бюджетом, вели учет своих доходов в соответствии с порядком ведения бухгалтерского учета при применении специального налогового режима, самостоятельно определяли объект налогообложения, налоговую базу, исчисляли налог и представляли в налоговый орган по месту учета налоговую отчетность; факты передачи в аренду имущества и получение оплаты оформлены соответствующими документами, операции отражены в налоговом учете у Общества и индивидуальных предпринимателей. По мнению суда, налоговым органом не доказаны обстоятельства, свидетельствующие об отсутствии самостоятельной предпринимательской и производственной деятельности, осуществляемой иными участниками схемы, направленности деятельности налогоплательщика исключительно на получение необоснованной налоговой выгоды, а также о формальном характере первичного и бухгалтерского учета Общества.

- Действительный размер налоговых обязательств.

3.1. Примеры судебных актов, принятых в пользу налоговых органов.

Так, судебные инстанции, соглашаясь в рамках дела N А03-17184/2014 с доводами налогового органа о том, что ООО «Ника-экспорт» создана схема, предусматривающая включение в цепочку по реализации горюче-смазочных материалов (далее — ГСМ) взаимозависимых (подконтрольных) преднамеренно созданных организаций, применяющих специальные налоговые режимы, исследовали вопрос обоснованности использования метода разделения выручки от реализации на две условные части (розница и опт), к которым применяются разные способы начисления налога.

3.2. Примеры судебных актов, принятых в пользу налогоплательщиков.

Вместе с тем, анализ судебной практики свидетельствует о том, что установленный в рамках судебного разбирательства факт неправильного определения налоговым органом действительного размера налоговых обязательств является основанием для признания недействительным ненормативного акта налогового органа.

Так, в рамках дела N А19-18472/2012 по заявлению ООО «Управляющая компания Востокпромхолдинг» ФАС Восточно-Сибирского округа в постановлении от 27.06.2013 указал, что судами в полной мере проверен приведенный в оспариваемом решении инспекции расчет налога на прибыль, который должен быть уплачен Обществом при отсутствии дробления бизнеса.

Такой расчет обоснованно признан судами не соответствующим положениям главы 25 НК РФ.

Требования к расчету:

— в расчете налоговой базы должны учитываться не только доходы участников схемы, но и их расходы;

— надлежащее обоснование применения той или иной налоговой ставки с учетом установленных фактических обстоятельств и имеющихся документов;

— в обязательном порядке обеспечивать наличие в акте и решении подробного расчета, объясняющего методику производимых доначислений налогов проверяемому налогоплательщику;

— предпринимать исчерпывающие меры, направленные на подтверждение правомерности расчета налогового органа действительных налоговых обязательств проверяемого налогоплательщика: получение документального подтверждения доходов и расходов налогоплательщика путем истребования документов у налогоплательщика и его контрагентов, получения банковских выписок и сведений об иных аналогичных налогоплательщиках;

— учитывать возражения налогоплательщика относительно правильности расчетов с учетом подтверждающих документов.

Налоговый орган давно ведет борьбу с обналичиванием денежных средств. В том числе данная борьба ведется через банковские структуры.

Схемы с «однодневками» используют 60% российских компаний, причем треть из них — регулярные пользователи, выводящие из-под налогообложения более 30% выручки.

Поскольку налоговые органы, в соответствии с пп. 5 п. 1 ст. 31 Налогового кодекса, наделены правами приостановления операций по счетам налогоплательщиков, указанные полномочия способствуют повышению эффективности противодействия обналичиванию.

Кроме того, выявляются такие схемы с помощью комплекса АСК-2.

Также выявляются такие операции через банки.

Транзитные операции могут характеризоваться совокупностью (одновременным наличием) следующих признаков:

- зачисление денежных средств на счет клиента от большого количества других резидентов со счетов, открытых в банках Российской Федерации, с последующим их списанием;

- списание денежных средств со счета производится в срок, не превышающий двух дней со дня их зачисления;

- проводятся регулярно (как правило, ежедневно);

- проводятся в течение длительного периода времени (как правило, не менее трех месяцев);

- деятельность клиента, в рамках которой производятся зачисления денежных средств на счет и списания денежных средств со счета, не создает у его владельца обязательств по уплате налогов либо налоговая нагрузка является минимальной;

- с используемого для указанных операций счета уплата налогов или других обязательных платежей в бюджетную систему Российской Федерации не осуществляется или осуществляется в незначительных размерах, не сопоставимых с масштабом деятельности владельца счета ( Банка России от 31.12.2014 N 236-Т «О повышении внимания кредитных организаций к отдельным операциям клиентов»).

Источник: http://lawedication.com/blog/2018/05/07/kak-budut-proveryat-nalogoviki-biznes-v-2018-2019-godax/

Налоговый мониторинг как новая форма налогового контроля

Понятие налогового мониторинга вошло в жизнь представителей бизнеса сравнительно недавно и представляет собой вид сотрудничества между органами фискального контроля и российскими организациями в области расчета и перечисления бюджетных платежей.

Основными принципами деятельности налоговиков является организация системы контрольных процедур в виде камеральных и выездных проверок деятельности отечественных компаний.

Российское законодательство предлагает следующее определение термина налогового мониторинга — это разновидность методики налогового контроля, обеспечивающая проверку правильности, полноты и своевременности исчисления налоговых платежей. При такой форме взаимодействия налоговики получают расширенный доступ к документации компаний.

При этом в случае наличия спорных ситуаций в области российского налогового законодательства у организации появляется возможность попросить разъяснений у представителей ФНС. Такая договоренность не позволяет налоговикам осуществлять налоговые проверки компаний-партнеров за исключением оговоренных правом ситуаций.

С 1 января 2019 года ОАО «РЖД» перейдет на программу налогового мониторинга. На 2018 год среди присоединившихся организаций можно выделить таких крупных участников экономических отношений, как «Роснефть», «Газпромнефть», «Новатэк», «Норильский никель», «Аэрофлот», «Мегафон» и «МТС».

Результатом введения системы налогового контроля стало снижение налогового бремени на российские организации, а также отсутствие в практической деятельности компаний неопределенности в отношении принимаемых налоговых решений.

Налоговый мониторинг, несмотря на свою новизну, нашел популярность среди представителей российского бизнеса. Заключение договора с инспекцией о таком виде контроля предполагает наличие как преимуществ, так и недостатков для организации.

Среди значимых преимуществ налогового мониторинга можно выделить следующие:

- Информационное обеспечение в области налогового законодательства от представителей российской налоговой службы. Если в компании возникает спорная ситуация в области применений налогового законодательства и вопросов исчисления и уплаты налогов, ей разрешено обратиться с этой проблемой в инспекцию.

- В период действия договора о проведения налогового контроля представителям инспекции запрещено проводить в отношении данной организации выездные и камеральные налоговые проверки.

Помимо положительных аспектов заключения соглашения об осуществлении налогового контроля, есть и негативные последствия для российской компании.

В первую очередь, несмотря на то, что фактически налоговики не вправе осуществлять налоговые ревизии, компании находятся под постоянным наблюдением ФНС. Следовательно, процедуры налогового контроля показаны компаниям, ведущим свой бизнес правомерно.

Подготовка и условия введения

Заключение соглашения с инспекцией о налоговом мониторинге осуществляется исключительно добровольно. Тем не менее, доступна такая услуга не для каждой отечественной компании, а лишь для крупнейших представителей.

Прежде чем подавать в налоговую заявление установленной формы, организация должна определить, соответствует ли осуществляемая ею деятельность и обороты требованиям налоговиков.

Компании разрешено обратиться в фискальные органы с заявлением о проведении налогового мониторинга в случае соответствия показателям:

- Активы компании составляют более 3 миллиардов рублей, определяемые на основе сведения обязательной отчетности за предыдущий календарный год.

- Объем полученных организацией доходов за предшествующий год составляет более 3 миллиардов рублей, определяемый на основе информации финансовой отчетности.

- Совокупный объем налоговых отчислений за предшествующий календарный год по таким налогам, как НДС, на добычу полезных ископаемых, на прибыль и на имущество составляет более 300 миллионов рублей.

Порядок подачи заявления

Если компания приняла решение о взаимодействии с органами ФНС на основании организации налогового контроля, ей следует обратиться в инспекцию по месту регистрации компании в срок не позднее 1 июля года, предшествующего периоду, в течение которого будет осуществляться мониторинг.

Помимо заявления в инспекцию непременно следует предоставить:

- учетную политику компании для целей налогообложения на текущий календарный год;

- сведения о компаниях или физических лицах, которые в какой-либо степени участвуют в управлении данной организацией, при этом доля участия должна быть более 25%;

- регламент информационного взаимодействия в соответствие с принятой налоговым правом формой.

Налоговый мониторинг проводится в течение следующего после подачи документов календарного года, начиная с 1 января.

Выездные и камеральные проверки

При проведении налогового мониторинга в компании налоговикам запрещено осуществлять как выездные, так и камеральные налоговые проверки. Однако из каждого правила есть исключения.

Налоговики вправе прийти в организацию с намерением провести налоговую проверку в следующих случаях:

- если проводится проверка налогового органа вышестоящими инстанциями;

- если действие соглашения о применении налогового мониторинга прекращено досрочно.

Камеральные проверки также находятся под запретом, тем не менее, в некоторых, оговоренных законом случаях документация и отчетность налогоплательщиков также может быть подвергнута диагностике:

- когда декларация по акцизам или налогу на добавленную стоимость содержит информацию о возмещении налога из бюджета;

- если организацией передана уточненная декларация, содержащая суммы налога к уменьшению, или увеличена сумма полученного по итогам периода финансового убытка.

Причины для отказа

В некоторых случаях после подачи заявления в инспекцию ФНС компания может получить отказ в проведении налогового мониторинга. Причинами для отказа могут служить:

- Представлен неполный пакет необходимых для заключения соглашения документов.

- Несоответствие показателей деятельности компании установленным требованиям в части полученных доходов, имеющихся в распоряжении активов или уплаченных в казну налогов.

- Несоответствие представленного регламента требованиям налоговой инспекции.

Представители фискальных органов вправе в одностороннем порядке приостановить действие соглашения о проведении налогового мониторинга в компании. Это может вызвано следующими факторами:

- непредставление организацией необходимых для осуществления контроля документов на регулярной основе;

- передача в органы Федеральной налоговой службы недостоверных сведений относительно деятельности проверяемой организации;

- несоответствие деятельности компании принятому регламенту взаимодействия с сотрудниками налоговой службы в области передачи информации.

При выявлении такого рода нарушений со стороны российских компаний сотрудники ФНС должны сообщить компании о досрочном прекращении действия договора осуществления налогового контроля в одностороннем порядке в течение десяти дней со дня выявления.

Мотивированное мнение налогового органа

При проведении налогового мониторинга основным инструментом сотрудничества органов фискального контроля и представителей отечественных компаний является мотивированное мнение налоговиков, которое представляет собой мнение сотрудников ФНС относительно вопросов исчисления и уплаты налоговых платежей, а также достоверной трактовки нормативно-правовой базы Российской Федерации.

Инициатором составления мотивированного мнения могут выступать как представители налоговой службы, так и налогоплательщики. В связи с этим выделяют две разновидности мотивированного мнения:

- мнение, сформированное на основе инициативы налоговых органов;

- мнение, сформированное по запросу заинтересованной отечественной компании.

В том случае, если в отношении деятельности организации сотрудники ФНС установили нарушения в сроках перечисления и суммах налогов, органы налогового контроля составляют мотивированное мнение о выявленном нарушении. После составления этого документа ФНС передает его представителям компании в течение пяти рабочих дней.

Нередко возникают ситуации, в которых компания не может принять решение самостоятельно. Неверная трактовка законодательных актов, порой содержащих в себе двоякий смысл, вынуждают компанию обращаться за помощью в ФНС. В этом случае, организация направляет соответствующее письмо в инспекцию с просьбой о разъяснении.

В этом документе необходимо изложить позицию компании в отношении спорной ситуации и передать в налоговую инспекцию не позднее 1 июля года, следующего за годом, в котором у компании действует соглашение о проведении налогового мониторинга.

В течение календарного месяца с момента получения запроса от компании сотрудники ФНС должны сформировать и предоставить компании мотивированное мнение в отношении спорной ситуации.

Взаимосогласительная процедура

На практике может возникнуть ситуация, в которой компания не будет согласна с представленным ей мотивированным мнением. В этом случае ей следует подготовить разногласие в письменной форме и предоставить его в инспекцию ФНС.

В течение трех рабочих дней налоговики обязаны подготовить документы для передачи в федеральный орган исполнительной власти по контролю и надзору в области налогов и сборов для начала реализации взаимосогласительной процедуры.

По итогам налогового мониторинга фирма должна предоставить компании информацию о неисполненных мотивированных мнениях в отношении спорных ситуаций.

Появление системы налогового мониторинга в России позволяет сформировать новый уровень взаимоотношений между налоговиками и организациями-налогоплательщиками, реагировать на случаи нарушения налогового законодательства более оперативно.

Эта методология взаимодействия позволит российским компаниям функционировать, рассчитывая на информационную поддержку со стороны государства в области исчисления и уплаты в бюджет налоговых платежей.

Однако организация налогового мониторинга возможна лишь для компаний, использующих в своей деятельности только правомерные способы оптимизации налогообложения и стремящихся исполнять свои обязанности перед бюджетом в полном объеме.

Интересный стол переговоров относительно налогового мониторинга иностранного финансирования можно посмотреть ниже.

Рекомендуем другие статьи по теме

Источник: http://znaybiz.ru/nalogi/control/monitoring.html

План проверок юридических лиц на 2019 год — прокуратура РФ

О том, что в план проверок юридических лиц на 2019 год прокуратура РФ включит и малый бизнес, известно давно – запрет на проведение контрольно-надзорных мероприятий истекает 31 декабря 2018 года. А пока по всей стране проводится тотальная внеплановая проверка общественных мест массового скопления людей.

СОДЕРЖАНИЕ

Генеральная прокуратура России: виды проверок и их сроки

Согласно действующему законодательству, все лица, занимающиеся предпринимательской деятельностью, в обязательном порядке проверяются контролирующими органами. Проверки делятся на следующие виды:

- плановые;

- внеплановые;

- документарные;

- выездные.

Плановые проверки – это контроль соблюдения требований в ходе деятельности. О них известно заранее, поскольку Генеральная прокуратура РФ ежегодно публикует список ИП и юрлиц. Проверки рассчитаны по месяцам и можно посмотреть, что запланировано на 2 полугодие, а что – на первое.

Однако в настоящее время (01.01.2016-31.12.2018) проверки субъектов малого предпринимательства не проводятся.

Запрет касается всех, кто не указан в части 9 статьи 9 ФЗ «О защите прав юрлиц и ИП при осуществлении госконтроля (надзора) и муниципального контроля».

Также он не распространяется на предпринимателей, которые, за последние три года, привлекались к административному наказанию за различные нарушения.

Внеплановые проводятся для проверки результата устранения выявленных нарушений по требованию выданного предписания. Также поводом проведения такого рода контроля может послужить соответствующее заявление.

Как видно из названия, документарные проверки касаются бумажной документации проверяемого ИП или организации. В данном случае объект контроля обязан в 10-дневный срок предоставить необходимую документацию в соответствующий надзорный орган.

И, наконец, четвертый вид контроля – выездная проверка. Она может быть, как плановой, так и внеплановой, но всегда осуществляется по месту фактического нахождения предпринимателя. Также поводом для ее проведения может стать невозможность проведения документарной проверки.

Координационный план проверок в России

Генеральная прокуратура регулярно публикует координационный план проверок на своем сайте. Раскрытие информации производится в рамках соблюдения ФЗ-294, части 7 статьи 9. Однако предприниматель имеет право подать заявление об исключении его из плана проверки, в случае, если полагают, что данный контроль нарушает требования законодательства.

Тем временем, в России ожидается сокращение количества внеплановых проверок. Как сообщил министр по вопросам Открытого правительства Михаил Абызов, в ближайшее время в законодательство будут внесены соответствующие изменения: «По поручению президента предполагается внести изменения в законодательство, в рамках которого внеплановые проверки будут составлять не более 30% от плановых».

Статистика юридических лиц в стране

| Федеральный округ | Коммерческие юрлица | Доля в процентах |

| Дальневосточной | 139 659 | 3,8 |

| Сибирский | 386 603 | 10,6 |

| Уральский | 294 760 | 8,1 |

| Приволжский | 585 482 | 16 |

| Северо-Кавказский | 83 586 | 2,3 |

| Южный | 239 930 | 6,6 |

| Северо-Западный | 499 491 | 13,7 |

| Центральный | 1 426 809 | 39 |

| Вся Россия | 3 689 305 |

Только в прошлом году, по данным Абызова, в трех округах (ДВФО, СФО, УФО) прокуроры выявили 46 тыс. случаев нарушения закона. В результате более 6 тыс. должностных лиц были привлечены к ответственности. Министр подчеркнул, что зачастую происходят ситуации, в результате которых размер штрафов превышает масштабы бизнеса, что приводит к банкротству проверяемых субъектов. Наличие единого реестра проверок является положительным инструментом в комплексе мер по поддержке предпринимателей – это обеспечивает прозрачность контрольно-надзорных мероприятий.

Другой актуальной задачей называют переподготовку сотрудников надзорных органов. В текущем году планируется провести онлайн-обучение 20 тыс. человек, в 2019 – 50 тыс. человек. Всего же сроки реализации программы «умного контроля» установлены до 2025 года.

Абызов отмечает, что переход на риск-ориентированный подход в следующем году позволит обеспечить безопасность граждан. Тем временем, помимо запланированных на 1 полугодие мероприятий, были проведены внеплановые проверки по всей стране на предмет безопасности граждан.

Итоги показали, что государственный контроль не справляется со своей основной задачей.

Так, в Тульской области выявлены нарушения в ряде торговых центров: отсутствует журнал сроков перезарядки огнетушителей, эвакуационные выходы завалены мусором, различными изделиями и прочими предметами.

Источник: https://g2019.su/plan-proverok-yuridicheskix-lic-na-2019-god-prokuratura-rf/

Общие положения о налоговом мониторинге

Энциклопедия МИП » Налоговое право » Налоговый контроль » Общие положения о налоговом мониторинге

Налоговый мониторинг – это форма налогового контроля за правильностью исчисления, полнотой и своевременностью уплаты налогов и сборов.

Содержание

Налоговый мониторинг представляет собой относительно новую форму выражения налогового контроля и учета, направленную на установление наблюдения за соблюдением норм налогоплательщиками, которые устанавливаются положениями НК РФ.

Непосредственным предметом контроля налогового мониторинга в России является правильность исчисления, полнота и своевременность уплаты установленных налогов и сборов, проверка базы доходов как юридических, так и физических лиц, проверка всех этапов процедуры уплаты предусмотренных сборов, защита бюджета государства и своевременное обнаружение нарушений действующих налоговых норм в организациях.

Помимо этого, цель работы налогового мониторинга предусматривает и защиту законных интересов налогоплательщиков, особенно, если это новая служба и финансовый порядок учета, налогообложения, перехода на УСН еще совсем не налажен.

Данная форма контроля выражается в постоянном наблюдении и фиксировании определенных результатов, которые были выявлены в ходе той или иной проверки. Затем полученные результаты могут быть сравнены.

Налоговый мониторинг является установленной юридической процедурой, следовательно, его результаты могут быть использованы для установления определенных санкций и штрафов за те или иные нарушения, которые были допущены налогоплательщиками.

Чтобы данные результаты оказались правомерными и действительными, налоговый мониторинг должен быть проведен с учетом всех требований и нормативов, которые были установлены положениями действующего НК РФ.

Проведение налогового мониторинга

Проведение налогового мониторинга является важной налоговой процедурой, которая может проводиться только при наличии законных на это оснований и только определенными лицами, имеющими соответствующие полномочия. При этом данная форма контроля и способы ее осуществления должны полностью соответствовать положениям, которые содержат нормы налогового законодательства России, а также соответствующий регламент.

Сама процедура проведения налогового мониторинга в России, как форма контроля, осуществляется на основании представления доступа налоговому органу к определенным сведениям, содержащимся в организациях. К этим сведениям можно отнести данные финансовой отчетности участников налоговых правоотношений, информацию базы доходов и расходов и т.д.

Особым примечанием выступает тот факт, что данный доступ должен быть представлен налоговому органу на постоянной основе, для последующего регулярного осуществления контроля в установленной форме. Налоговый мониторинг, как форма проверки участников налоговых правоотношений, обладает достаточно редкой особенностью – он носит длящийся характер.

В тоже время, важной особенностью, которую предусматривают действующие нормы законодательства России, является тот факт, что налоговый орган не вправе осуществлять дополнительные проверки, в том числе и выездные, в том случае, если в данный момент осуществляется налоговый мониторинг.

Условия проведения налогового мониторинга

Налоговый мониторинг может быть проведен при наличии определенных условий, которые устанавливаются положениями НК РФ и являются обязательными для сотрудников налоговых организаций.

Главным условием проведения налогового мониторинга выступает тот факт, что он проводится по письменному заявлению представителя организации, которая выражает свое желание на осуществление данной процедуры. Подать заявление могут организации, которые отвечают следующим условиям, которые устанавливает НК РФ:

- общая налоговая сумма базы доходов, которая включает в себя НДС, налог на прибыль и т.д., составляет не менее 300 миллионов рублей, за определенный отчетный период;

- объем базы доходов, по данным действующей бухгалтерской отчетности, составляет не менее 3 миллиардов рублей, за отчетный период – календарный год, в который было подано соответствующее заявление;

- общая сумма активов, в соответствии с данными бухгалтерской отчетности, составляет не менее 3 миллиардов рублей, за отчетный период – год, предшествующий году, в котором было подано заявление.

Заявление подается заинтересованным лицом в налоговый орган, по месту нахождения организации, либо иного юридического лица. Организации, которые были признаны крупнейшими налогоплательщиками, должны подавать заявление по месту данного учета в налоговых органах.

Заявление, как правовой документ, должно содержать все необходимые сведения: форма организации, ее регламент, количество законных участников, финансовый порядок учета и налогообложения, данные базы доходов, УСН и т.д.

Срок проведения и цели налогового мониторинга

Налоговый мониторинг участников правоотношений осуществляется в соответствии с целями, поставленными положениями налогового законодательства России и НК РФ. В основной список целей можно включить следующие:

- максимальное снижение рисков для участников, касаемо применения штрафных санкций со стороны государства, которые нередко бывают вызваны определенными нарушениями норм действующего законодательства России;

- осуществление определенного страхования от возможных убытков, которые могли бы повлечь непреднамеренные нарушения действующих норм налогового законодательства и НК РФ;

- более легкое и быстрое урегулирование возможных проблем, которые были найдены во время непосредственного осуществления мониторинга, например, неверного перехода на УСН;

Как видно из вышеперечисленных положений, налоговый мониторинг всегда преследует основную цель – обеспечение защиты законных интересов и прав налогоплательщиков.

Общие положения устанавливают, что налоговый мониторинг начинается 01 января года и продолжается до 01 октября следующего года.

Регламент учета и информационного взаимодействия

Регламент учета и информационного взаимодействия устанавливает особый порядок представления налоговому органу требующихся документов, носящих финансовый характер. Данный документ представляет собой сведения базы доходов, данные УСН и налогового учета, финансовый отчет участников и т.д.

Помимо этого, регламент учета и информационного взаимодействия устанавливает действующий порядок уплаты и учета страховых взносов, перечисления налогов, перехода на УСН.

Регламент учета и информационного взаимодействия составляется и утверждается в соответствии с действующей формой, предусмотренной нормами налогового права.

Несоблюдение установленной формы, также неполное указание требуемых сведений, либо представление ложной информации, приведут к тому, что существующий регламент учета и информационного взаимодействия будет признан недействительным и не сможет учитываться во время непосредственного проведения налогового мониторинга уполномоченными лицами.

Данный финансовый документ должен содержать максимально подробные и точные сведения о схеме учета налогов конкретной организации, вне зависимости от того, применяет ли данная служба УСН или нет.

Источник: http://Advokat-Malov.ru/nalogovyj-kontrol/obshhie-polozheniya-o-nalogovom-monitoringe.html

Федеральный налоговый календарь на июль 2018 года

2 июля

Страховые взносы на обязательное социальное, пенсионное, медицинское страхование:

— плательщики страховых взносов, не производящие выплат и иных вознаграждений физическим лицам, уплачивают взносы на обязательное пенсионное страхование за 2017 г. (с суммы дохода, превышающего 300 000 рублей)*

Налог на добычу полезных ископаемых:

— налогоплательщики представляют налоговую декларацию за май 2018 г.*

Налог на доходы физических лиц:

— налоговые агенты перечисляют суммы исчисленного и удержанного налога с доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков, выплаченных налогоплательщикам в июне 2018 г.*

Налоговый мониторинг:

— организации, наделенные правом обращаться за проведением налогового мониторинга, подают в налоговый орган заявление о проведении налогового мониторинга в 2019 году*

13 июля

Налог на прибыль организаций:

— налогоплательщики, для которых отчетным периодом по налогу является месяц, уплачивают налог с доходов в виде процентов по государственным и муниципальным ценным бумагам за июнь 2018 г.;

— налогоплательщики, для которых отчетным периодом по налогу является квартал, уплачивают налог с доходов в виде процентов по государственным и муниципальным ценным бумагам за полугодие 2018 г.

16 июля

Страховые взносы на обязательное социальное, пенсионное, медицинское страхование:

— плательщики страховых взносов уплачивают взносы в ФНС за июнь 2018 г.*

Страхование от несчастных случаев на производстве и профессиональных заболеваний:

— страхователи уплачивают страховые взносы в ФСС за июнь 2018 г.*

Налог на доходы физических лиц:

— индивидуальные предприниматели и лица, занимающиеся частной практикой, уплачивают на основании налогового уведомления авансовый платеж по налогу за январь-июнь 2018 г.*;

— физические лица, с доходов которых не был удержан налог, уплачивают налог за 2017 г.*;

— индивидуальные предприниматели и другие лица, занимающиеся частной практикой, уплачивают общую сумму налога за 2017 г.*

Акцизы:

— налогоплательщики, осуществляющие на территории Российской Федерации производство алкогольной продукции и (или) подакцизной спиртосодержащей продукции, уплачивают авансовый платеж за июль 2018 г.*

Индивидуальный (персонифицированный) учет в системе обязательного пенсионного страхования:

— страхователи представляют сведения о каждом работающем у них застрахованном лице за июнь 2018 г.*

18 июля

Акцизы:

— налогоплательщики, уплатившие авансовый платеж акциза по алкогольной и (или) спиртосодержащей продукции, представляют в налоговый орган документы, подтверждающие уплату авансового платежа за июль 2018 г. В целях освобождения от уплаты авансового платежа акциза налогоплательщики представляют в налоговый орган банковскую гарантию и извещение об освобождении от уплаты авансового платежа акциза

20 июля

Страхование от несчастных случаев на производстве и профессиональных заболеваний:

— страхователи представляют расчет по начисленным и уплаченным страховым взносам за 2 квартал 2018 г. на бумажном носителе

Единый налог на вмененный доход для отдельных видов деятельности:

— налогоплательщики представляют налоговую декларацию за II квартал 2018 г.

Сведения о среднесписочной численности работников:

— организации, созданные (реорганизованные) в июне 2018 г., представляют сведения за июнь

Косвенные налоги:

— налогоплательщики уплачивают налоги по импортированным товарам, принятым на учет в июне 2018 г. (срок платежа, предусмотренный договором (контрактом) лизинга, наступил в июне) и представляют налоговую декларацию

Налог на игорный бизнес:

— налогоплательщики представляют налоговую декларацию и уплачивают налог за июнь 2018 г.

Сбор за пользование объектами водных биологических ресурсов:

— налогоплательщики уплачивают регулярный взнос

Декларирование производства, оборота, использования этилового спирта, алкогольной и спиртосодержащей продукции, использования производственных мощностей:

— организации, осуществляющие производство, оборот и (или) использование этилового спирта, алкогольной и спиртосодержащей продукции и индивидуальные предприниматели, осуществляющие розничную продажу пива и пивных напитков, сидра, пуаре и медовухи, представляют декларации за II квартал 2018 г.

Водный налог:

— налогоплательщики представляют налоговую декларацию и уплачивают налог за II квартал 2018 г.

Упрощенное налоговое декларирование:

— налогоплательщики по одному или нескольким налогам, не осуществляющие операции, в результате которых происходит движение денежных средств на их счетах в банках (в кассе организации), и не имеющие по этим налогам объектов налогообложения, представляют по данным налогам единую (упрощенную) налоговую декларацию за полугодие 2018 г.

НДС:

— лица, не являющиеся налогоплательщиками, налогоплательщики, освобожденные от исполнения обязанностей налогоплательщика, не признаваемые налоговыми агентами, в случае выставления и (или) получения ими счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии, агентских договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (агента), или на основе договоров транспортной экспедиции, а также при выполнении функций застройщика представляют в налоговые органы по месту своего учета журнал учета полученных и выставленных счетов-фактур в отношении указанной деятельности в электронной форме за II квартал 2018 г.

Плата за негативное воздействие на окружающую среду:

— лица, обязанные вносить плату, за исключением субъектов малого и среднего предпринимательства, вносят авансовый платеж за II квартал 2018 г.

25 июля

Налог на добычу полезных ископаемых:

— налогоплательщики уплачивают налог за июнь 2018 г.

Страхование от несчастных случаев на производстве и профессиональных заболеваний:

— страхователи представляют расчет по начисленным и уплаченным страховым взносам за 2 квартал 2018 г. в форме электронного документа

Единый налог на вмененный доход для отдельных видов деятельности:

— налогоплательщики уплачивают единый налог за II квартал 2018 г.

НДС:

— налогоплательщики (налоговые агенты) представляют налоговую декларацию и уплачивают 1/3 суммы налога за II квартал 2018 г.;

— лица, указанные в п. 5 ст. 173 НК РФ, уплачивают налог и представляют налоговую декларацию за II квартал 2018 г.

Акцизы:

— налогоплательщики (кроме имеющих свидетельство о регистрации лица, совершающего операции с прямогонным бензином, о регистрации лица, совершающего операции с бензолом, параксилолом или ортоксилолом, о регистрации организации, совершающей операции со средними дистиллятами, о регистрации организации, совершающей операции с денатурированным этиловым спиртом, а также включенных в Реестр эксплуатантов гражданской авиации Российской Федерации и имеющих сертификат (свидетельство) эксплуатанта и включенных в реестр поставщиков бункерного топлива, реализующих бункерное топливо и средние дистилляты) уплачивают акцизы и представляют налоговую декларацию за июнь 2018 г.;

— налогоплательщики, имеющие свидетельство о регистрации лица, совершающего операции с прямогонным бензином, о регистрации лица, совершающего операции с бензолом, параксилолом или ортоксилолом, о регистрации организации, совершающей операции со средними дистиллятами, о регистрации организации, совершающей операции с денатурированным этиловым спиртом, а также включенные в Реестр эксплуатантов гражданской авиации Российской Федерации и имеющие сертификат (свидетельство) эксплуатанта уплачивают акцизы и представляют налоговую декларацию за апрель 2018 г.;

— налогоплательщики, совершающие операции по реализации бункерного топлива и средних дистиллятов, включенные в реестр поставщиков бункерного топлива, уплачивают акцизы и представляют налоговую декларацию за январь 2018 г.

Торговый сбор:

— плательщики уплачивают сбор за II квартал 2018 г.

Упрощенная система налогообложения:

— налогоплательщики уплачивают авансовый платеж по налогу за полугодие 2018 г.

Единый сельскохозяйственный налог:

— налогоплательщики уплачивают авансовые платежи по налогу за полугодие 2018 г.

30 июля

Налог на имущество организаций:

— налогоплательщики представляют налоговый расчет по авансовым платежам за полугодие 2018 г.

Страховые взносы на обязательное социальное, пенсионное, медицинское страхование:

— плательщики представляют в ФНС расчет по страховым взносам за 2 квартал 2018 г.

Налог на прибыль организаций:

— налогоплательщики уплачивают 1-й ежемесячный авансовый платеж по налогу за III квартал 2018 г. (об организациях, уплачивающих только квартальные авансовые платежи, см. ст. 286 НК РФ);

— налоговые агенты представляют расчеты по итогам отчетного периода;

— налогоплательщики, исчисляющие ежемесячные авансовые платежи исходя из фактически полученной прибыли, представляют налоговую декларацию и уплачивают авансовый платеж за июнь 2018 г.;

— налогоплательщики, для которых отчетным периодом по налогу является квартал, представляют налоговую декларацию и уплачивают авансовый платеж за II квартал 2018 г.

31 июля

Налог на добычу полезных ископаемых:

— налогоплательщики представляют налоговую декларацию за июнь 2018 г.

Налог на доходы физических лиц:

— налоговые агенты представляют расчет сумм налога на доходы физических лиц, исчисленных и удержанных за полугодие 2018 г.;

— налоговые агенты перечисляют суммы исчисленного и удержанного налога с доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков, выплаченных налогоплательщикам в июле 2018 г.

Регулярные платежи за пользование недрами:

— пользователи недр перечисляют платежи и представляют расчеты за II квартал 2018 г.

Социальное страхование от несчастных случаев на производстве и профессиональных заболеваний:

— страхователи по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний представляют в территориальный орган ФСС заявление о финансовом обеспечении предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами

* Срок перенесен в соответствии со ст. 6.1 НК РФ и другими нормативными актами.

Календарь подготовлен экспертами компании «Гарант».

Источник: http://taxpravo.ru/faq/statya-407086-federalnyiy_nalogovyiy_kalendar_na_iyul_2018_goda

Проведение налогового мониторинга компании

Налоговый мониторинг – это вид контроля расчетов и переводов налоговых отчислений. Актуален с 1 января 2015 года. Регламентируется статьями 1-2 ФЗ №348. Проводится по собственной инициативе фирмы.

Понятие и цели мониторинга

Мониторинг – это проверка, осуществляемая инспекторами, на которую компания соглашается добровольно. Для начала мероприятия нужно создать заявление. Мониторинг осуществляется со следующими целями:

- Проверка правильности расчетов взносов по налогам.

- Перевод сборов в казну в нужные сроки.

- Направление страховых взносов в нужные сроки.

- Сокращение рисков начисления штрафов в дальнейшем.

- Уменьшение строгости налогового контроля в будущем.

В процессе инспекторы осуществляют проверку этих аспектов:

- Бухучет.

- Налоговый учет.

- Первичная документация.

- Налоговые регистры.

- Прочие данные.

На протяжении мониторинга выявляются ошибки, допущенные компанией. Проверка позволяет вовремя исправлять ошибки. Следование рекомендациям инспекторов поможет избежать санкций в дальнейшем.

Кто может подать заявление о мониторинге?

Подача заявки на проведение мероприятия предполагает ряд ограничений. Направлять заявление можно только при одновременном наличии условий:

- Общая сумма налогов за год, предшествующий году подачи заявления, равна 3 млрд рублей и более.

- Совокупный размер доходов согласно отчетности за год, предшествующий году подачи заявки, равен 3 млрд рублей и более.

- Общая стоимость активов на последний день года, предшествующего году реализации мероприятия, равна не меньше 3 млрд рублей.

При проведении мероприятия в целях установления необходимости налоговой проверки исполнение условий, прописанных в пункте 3 статьи 105.26 НК РФ, не нужно. Данное правило установлено пунктом 4 и 7 статьи 105.27 НК РФ.

Особенности подачи заявки

Заявка подается в инспекцию по адресу компании не позже 1 июля. Заявку нужно оформить заранее. К примеру, если мероприятие требуется в 2018 году, подавать заявку нужно не позднее 1 июля 2017 года.

Если компания относится к числу крупнейших налогоплательщиков, заявку нужно подавать именно в тот орган, в котором фирма учтена в статусе крупнейшего плательщика налогов.

Данный порядок установлен статьей 83 НК РФ.

Заявление можно подавать в ходе мероприятия. К примеру, мониторинг осуществляется в 2017 году. Руководство компании стремится запланировать следующую проверку на 2018 год. Заявление нужно подавать до 1 сентября 2017 года. Форма заявки на мониторинг установлена приказом ФНС от 21 апреля 2017 года.

Вместе с заявкой требуется подать следующие бумаги:

- Регламент взаимодействия информационного характера.

- Сведения о компаниях или ФЛ, участвующих в управлении компанией, если доля участия равна более 25%.

- Учетная политика в год подачи заявки.

- Локальные акты, устанавливающие систему контроля компании.