Как сдать отчет в ифнс по справкам 2 ндфл

На сегодняшний день НК предусматривает 2 способа представления справок. Сдача 2-НДФЛ на бумажном носителе возможна, если за отчетный год от данной организации доходы получили менее 25 человек (п. 2 ст. 230 НК РФ). Только при соблюдении этого условия по численности можно сдать 2-НДФЛ на бумаге.

Если же налоговый агент в течение отчетного периода выплатил доходы большему количеству лиц (25 или более), то представить справки 2-НДФЛ он может только по телекоммуникационным каналам связи, иными словами в электронном виде. Для этого необходимо заключить договор со спецоператором, через которого и будет пересылаться отчетность в ИФНС.

В этом случае фактически 2-НДФЛ сдается через Интернет. Кстати, бывает, что налоговые агенты допускают ошибки в отчете 2-НДФЛ.

Внимание

Все юридические лица, имеющие в своем штате наемных работников, обязаны в налоговую инспекцию подавать информацию о полученной заработной плате каждого из работников, а также данные о сумме исчисленного, удержанного, перечисленного в бюджет НДФЛ.

Такой формой отчетности является справка 2-НДФЛ. Как сдавать справку 2-НДФЛ на бумаге или в электронном виде? Рассмотрим нюансы данного вопроса в нашей статье.

Содержание статьи

- 1 Порядок сдачи отчетности по 2-НДФЛ

- 2 Вариант подачи информации

- 3 Срок сдачи 2-НДФЛ в 2018 году

- 4 Порядок проверки справки 2-НДФЛ налоговым инспектором

Порядок сдачи отчетности по 2-НДФЛ По результатам отчетного периода, организации обязаны отчитаться в Фискальный орган о полученной зарплате и иных доходных выплатах по каждому наемному работнику.

При оплате «детских» больничных придется быть внимательнее Листок нетрудоспособности по уходу за больным ребенком в возрасте до 7 лет будет оформляться на весь период болезни без каких-либо ограничений по срокам.

Но будьте внимательны: порядок оплаты «детского» больничного остался прежним! < … Онлайн-ККТ: кому можно не торопиться с покупкой кассы Отдельные представители бизнеса могут не применять онлайн-ККТ до 01.07.2019 года.

Правда, для применения этой отсрочки есть ряд условий (режим налогообложения, вид деятельности, наличие/отсутствие работников).

Так кто же вправе работать без кассы до середины следующего года? < … Главная → Бухгалтерские консультации → 2-НДФЛ Актуально на: 18 марта 2016 г.

Сдача 2-ндфл на бумажном носителе

Важно

Также потребуется оформить реестр документов в двух образцах, один из которых остается у инспектора Налоговой службы, а второй возвращается работодателю. Вариант подачи информации У работодателя существует возможность выбрать вариант подачи отчета в Налоговую службу:

- Лично (через представителя).

- Посредством почты.

У каждого варианта есть свои особенные факторы, которые необходимо знать каждому работодателю. Если документы в Налоговую сдаются лично (через представителя), то днем фактического получения информации Налоговым органом считается день, когда была осуществлена передача отчета 2-НДФЛ за 2017 год уполномоченными лицами.

Если отчет отправляется посредством почты, следует учесть, что при отправке уполномоченное лицо обязано получить квитанцию, которая подтверждает отправку.

Справка 2-ндфл: образец заполнения

То есть в те же сроки, что установлены для сдачи отчета налога на прибыль. Ответственность за непредставление При представлении справки 2-НДФЛ несвоевременно ИФНС вправе оштрафовать налогового агента на сумму 200 рублей по каждой справке. При обращении ИФНС в суд, на работодателя может быть наложена административная ответственность в следующих размерах штрафных санкций:

- 100 – 300 рублей – штраф для граждан;

- 300 – 500 рублей — штраф для должностного лица.

Должностным лицом считается руководитель организации.

Кроме того, за предоставленные недостоверные сведения налогового агента могут оштрафовать на сумму 500 рублей.

Справка по форме 2-ндфл в 2018 году

Если заполняемые данные не умещаются на одной странице, их можно перенести на следующую, но при этом необходимо в шапке каждой страницы проставить её номер и продублировать данные о налоговом агенте.

В поле «Месяц» в хронологическом порядке указывается порядковый номер месяца, в котором работнику был начислен и фактически уплачен доход. Поле «Код дохода».

Каждому доходу соответствует свой код, например, код по зарплате – 2000, код по отпускным выплатам – 2012 и т.д.

Для некоторых доходов код не предусмотрен, в таких случаях ставится код – 4800 «Иные доходы». Совет – как определить код для премии. Если премия была начислена за производственные результаты – пишите код 2000, а если она была выдана в честь праздника или юбилея, тогда это код 4800 (иные доходы). Ознакомиться с полным перечнем кодов по доходам вы можете на этой странице.

Все о сдаче и заполнении 2-ндфл за 2017 год

При подаче лично налоговому инспектору – день обращения, при отправке почтой – дата почтового отправления, при отправке по ТКС – дата, зафиксированная при отправке оператором. Также читайте статью: ⇒ «Как проверить 2-НДФЛ перед сдачей в налоговую в 2018 году». Подача справки по ТКС Все больше организаций сдают сведения по форме 2-НДФЛ в виде электронной справки.

Способ подачи справки по ТКС должны применять все организации с количеством человек 25 и более. Для этого организация или предприниматель выбирают оператора, предоставляющего услуги электронного документооборота. Дополнительно распечатывать сведения и отправлять в инспекцию на бумажном носителе не требуется.

Справка 2-НДФЛ считается принятой, если после отправки по ТКС она прошла форматный контроль и зафиксирована ИФНС. Если форматный контроль справка не проходит, то для устранения ошибки потребуется время.

Сдача отчетности осуществляется в электронном виде.

При сдаче информации по НДФЛ в фискальный орган все юридические лица, имеющие в своем штате наемных работников, обязаны руководствоваться Порядком представления в ИФНС информации о полученной прибыли физлиц и о суммах НДФЛ. Порядок утвержден Приказом ФНС ММВ-7-11/19 от 17.01.18г.

Этот документ не только устанавливает новую форму налогового отчета, но и оговаривает условия для представления сведений организациями в бумажном варианте либо на электронных носителях.

Срок сдачи 2-НДФЛ (с признаком 2) за 2017 год В соответствии с данным Порядком сдача отчетности 2-НДФЛ за 2017 год на бумаге подразумевает внесение представляемых сведений в бланк, который составляется по форме, закрепленной в Приложении 1 к Порядку.

- 13% – для резидентов РФ;

- 30% – для нерезидентов РФ.

Доходы облагались по разным ставкам.

Источник: http://law-uradres.ru/kak-sdat-otchet-v-ifns-po-spravkam-2-ndfl/

2ндфл на работников в фнс

Что нужно сделать с 16 по 20 апреля С каждым днем весна все увереннее вступает в свои права. Яркое солнце, голубое небо и пение птиц кого угодно могут заставить забыть о заботах и погрузиться в сладкие грезы. Чтобы предаваясь мечтам вы, тем не менее, не пропустили ни одной важной бухгалтерской даты, мы представляем вашему вниманию наши еженедельные напоминания.

< < … О подозрительных операциях клиента аудиторы будут сообщать «куда надо» Госдума одобрила поправки в «антиотмывочный» закон, согласно которым у аудиторских организаций и индивидуальных аудиторов появится обязанность уведомлять Росфинмониторинг о вызывающих подозрение сделках и операциях аудируемого лица. < … Главная → Бухгалтерские консультации → 2-НДФЛ Актуально на: 5 февраля 2018 г.

Справка по форме 2-НДФЛ (утв.

Когда сдается в налоговую 2-ндфл в 2018 году

ВажноКоды заполнения справки 2-ндфл 5. Сведения о налоговой базе и налоге 6. Куда сдавать справки 2-НДФЛ 7. Справка 2-ндфл в 1с 8.3 Итак, идем по порядку.

Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите

Справки предоставляются:

- По физическим лицам, получившем доход, с которого организация удержала налог – в налоговую не позднее 1 апреля следующего года (п. 2 ст.

Справка 2-ндфл — инструкция по заполнению 2018

Они подают сведения о суммах удержанного и уплаченного НДФЛ по получателям. Но отчитываются они не по справке 2-НДФЛ, а по форме для налога на прибыль. Срок подачи при этом не один раз за год, а до 28 числа месяца, после отчетного периода.

ВниманиеТо есть в те же сроки, что установлены для сдачи отчета налога на прибыль. Ответственность за непредставление При представлении справки 2-НДФЛ несвоевременно ИФНС вправе оштрафовать налогового агента на сумму 200 рублей по каждой справке.

При обращении ИФНС в суд, на работодателя может быть наложена административная ответственность в следующих размерах штрафных санкций:

- 100 – 300 рублей – штраф для граждан;

- 300 – 500 рублей — штраф для должностного лица.

Должностным лицом считается руководитель организации.

Кроме того, за предоставленные недостоверные сведения налогового агента могут оштрафовать на сумму 500 рублей.

Справка 2-ндфл: когда оформляем и кому представляем

Способ подачи справки по ТКС должны применять все организации с количеством человек 25 и более. Для этого организация или предприниматель выбирают оператора, предоставляющего услуги электронного документооборота. Дополнительно распечатывать сведения и отправлять в инспекцию на бумажном носителе не требуется.

Справка 2-НДФЛ считается принятой, если после отправки по ТКС она прошла форматный контроль и зафиксирована ИФНС. Если форматный контроль справка не проходит, то для устранения ошибки потребуется время.

Справка по форме 2-ндфл в 2018 году

Правда, многие из этих кодов остались неизменными. Например, зарплате, как и прежде, соответствует код «2000». См.

образец заполнения 2-НДФЛ в 2018 году Как представлять справки о доходах Если численность всех физлиц, которым был выплачен доход в 2017 году, 24 человека или меньше, то в ИНФС можно сдать бумажные Справки.

В противном случае Справки представляются только в электронном виде по телекоммуникационным каналам связи (ТКС) (п.

2 ст. 230 НК РФ). Пример В 2017 г. облагаемые НДФЛ доходы выплачены 27 работникам.

Справка 2-ндфл за 2017г: образец заполнения

Для этого в поле «Номер корректировки» надо поставить значение 99, а в справке заполнить только разделы 1 и 2 со сведениями об организации и физлице.

Такая аннулирующая справка будет иметь новую дату составления, но старый номер (т.е. номер той старой ошибочной справки).

В каких случаях это может потребоваться? Например, если вы по ошибке сдали на одного работника несколько справок, сдали справку на работника, который у вас уже давно не работает и др.

Заполнение справки начинается с внесения сведений о налоговом агенте в Раздел 1: ИНН/КПП, наименование организации или ФИО физического лица – индивидуального предпринимателя, код по ОКТМО, телефон.

В Разделе 2 отражаются сведения о физическом лице, которое получало доходы: ИНН, ФИО, гражданство, дата рождения, паспортные данные, место жительства.

Рассчитаем величину НДФЛ за каждый месяц работы и за год в целом Осетрову Олегу Алексеевичу, менеджеру ООО «Премудрый пескарь».

Оклад работника 35 000 руб. в месяц. Кроме оплаты за отработанное время, выплачено:

- Отпускные – 10000 руб.

- Пособие по временной нетрудоспособности – 7500 руб.

У Осетрова есть дети:

- Дочь 1994 г.р., учащаяся ВУЗа по очной форме обучения;

- Сын 2002 г.р., учащийся школы.

Заявление на предоставление детских вычетов Осетров написал. Подтверждающие документы на получение вычетов есть. 5 июля 2016 года дочь Осетрова закончила ВУЗ, следовательно, с августа 2016 года налоговый вычет на нее уже не предоставляется. Дальше вычет Осетров получает только на младшего ребенка – школьника. В мае 2016 года Осетров приобрел квартиру.

Все о сдаче и заполнении 2-ндфл за 2017 год

Справки сдавайте в электронном виде по телекоммуникационным каналам связи через оператора электронного документооборота.

На бумаге составлять справки разрешено только в том случае, если за год количество граждан, получивших доходы от налогового агента, менее 25 человек.

С 1 января 2016 года для налоговых агентов введен штраф за представление документов, содержащих недостоверные сведения.

Штраф выпишут, если налоговики выявят ошибки в форме 2-НДФЛ. Сумма штрафа — 500 рублей за каждую справку с недостоверными сведениями. Поэтому внимательнее изучайте, как заполнить справку 2-НДФЛ и не допускайте ошибок.

А если вдруг заметили ошибку, то бегом исправлять ее, пока налоговики не нашли ее раньше вас. 7. Справка 2-ндфл в 1с 8.

3 Для тех, кто ведет учет в программе 1С: Бухгалтерия – смотрите, как заполнить справку 2-НДФЛ в 1С: Бухгалтерия в видео-формате.

Как заполнить справку 2-ндфл на практическом примере

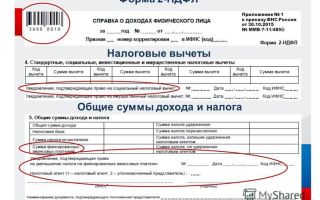

Для занесения данных об имущественном вычете необходимо иметь Уведомление из налогового органа, которое подтверждает право работника на его применение. 5. Сведения о налоговой базе и налоге В Разделе 5 подводятся итоги доходов, определяется налоговая база и делается расчет НДФЛ.

Отражается общая сумма доходов – итоговая величина столбца Сумма дохода из Раздела 3.

По следующей строке записывается налоговая база, которую можно найти как разность между общей суммой доходов и величиной налоговых вычетов (сумма вычетов по Разделам 3 и 4).

По строке Сумма налога исчисленная записывается исчисленная сумма налога, т.е. произведение налоговой базы на налоговую ставку. Далее заполняются строки с данными о сумме удержанного, перечисленного налога, излишне удержанной и не удержанной.

Для Осетрова: Общая сумма полученных доходов – 423 500 руб.

Обязателен ли инн в справках 2ндфл?

Отказ банка в проведении операции можно обжаловать Банк России разработал требования к заявлению, которое клиент банка (организация, ИП, физлицо) может направить в межведомственную комиссию в случае, когда банк отказывается проводить платеж или заключать договор банковского счета (вклада). < … Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ). Однако эти формы отчетности списочные, т.е. содержат данные обо всех работниках.

А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников. < …

Источник: http://advocatus54.ru/2ndfl-na-rabotnikov-v-fns/

6-НДФЛ и 2-НДФЛ: маленькие секреты от ФНС

Как известно, с 2016 года налоговые агенты ежеквартально представляют в налоговые органы новый расчет по форме 6-НДФЛ. Об особенностях формирования этой отчетности БУХ.1С рассказал начальник отдела НДФЛ управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России Владислав Волков.

В 2017 году формы отчетности по НДФЛ не изменились. Зато поменялись коды доходов и вычетов. Новые коды утверждены приказом ФНС РФ от 22 ноября 2016 г. № ММВ-7-11/633@ «О внесении изменений и дополнений в приложения к приказу ФНС России от 10 сентября 2015 г. № ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов».

Приказ вступил в силу 26.12.2016 года. И сведения о доходах по форме 2-НДФЛ за 2016 год должны подаваться уже с учетом новых кодов.

Но если в форме 2-НДФЛ за 2016 год окажутся старые коды, утвержденные приказом № ММВ-7-11/387@, но без учета Приказа от 22 ноября 2016 г. № ММВ-7-11/633@, то программа-тестер ФНС примет такую справку, и штрафных санкций не будет. Новые регистры необходимо вести уже по новым кодам доходов и вычетов.

Ежеквартальная отчетность по форме 6-НДФЛ, появившаяся с 2016 года — это свод обобщенных данных о доходах сотрудников за отдельный период и об удержанном с этих сумм НДФЛ. Раздел 1 и раздел 2 формы 6-НДФЛ не корреспондируют между собой, поскольку выполняют разные функции. Поэтому никаких контрольных соотношений между 1 и 2 разделами нет и быть не может.

Раздел 1

Строка 020 — сумма начисленного дохода

Сюда попадают все начисленные суммы, за исключением тех сумм, которые не попадают под налогообложение согласно статье 217 НК РФ (так же, как и в 2-НДФЛ).

Исключение могут составлять частично необлагаемые доходы – например, материальная помощь или подарки.

Есть, правда, спорные моменты. К примеру, стоит ли указывать сумму подарка, не превышающую 4 тысячи рублей, если такой подарок выплачен разово бывшему работнику? Можно не указывать ни в 2-НДФЛ, ни в 6-НДФЛ, никаких проблем не будет.

Но если это работник, отношения с которым продолжаются, и подарок дарится в начале года, то, пожалуй, лучше будет это указать. Вдруг в течение года будут еще подарки, и сумма превысит 4 тысячи? Превышение уже придется облагать НДФЛ.

В отношении заработной платы датой фактического получения дохода считается последнее число месяца, в котором она начислена.

Остальные выплаты – больничные, материальная помощь, отпуска — учитываются не по начислению, а по непосредственной выплате. Если сотрудник идет в отпуск в январе, но отпускные получил в декабре, дата получения дохода относится к декабрю, и сумма отпускных за январь попадет в декабрьскую отчетность (в 2-НДФЛ годовую и в 6-НДФЛ).

Это же касается подотчетных сумм. Если отчет за декабрьскую командировку сдан в январе, и есть перерасход, который подлежит налогообложению, то датой получения дохода будет считаться последний день января – того месяца, когда был утвержден авансовый отчет. Не надо включать эту сумму в декабрь.

Аналогичная ситуация с доходом по материальной выгоде.

Как его рассчитывать, к примеру, если беспроцентный заем получен сотрудником в 2015 году, а погашается сейчас? С 1 января 2016 года дата получения определяется как последний день месяца.

Независимо от того, когда был взят заем, если мы определяем доход сейчас, то это будет все равно последний день месяца, а не дата погашения такого кредита.

Строка 025 – доходы в виде дивидендов

Много раз путались налоговые агенты, выплачивающие только дивиденды, и не указывали сумму из строки 025 в 020 строке. Но ведь 025 – это «в том числе». Поэтому если заполнена 025 строка, то и в 020 ее значение должно войти.

Строка 040 — сумма исчисленного налога

Обращаю ваше внимание, что нет четкого следования формуле, как «значение в строке 040 равно «020» минус «030», умноженное на ставку налога».

Учитывая, что не все доходы могут идти по ставке 13% нарастающим итогом, сумма исчисленного налога может быть не равна начисленному доходу за минусом вычетов, умноженному на ставку, т.к.

в 6-НДФЛ указывается общая сумма дохода по всем налогоплательщикам и могут выпасть копейки (с учетом п. 6 ст.52 НК РФ).

Есть сигналы о том, что отдельные налоговые органы требуют соблюдения такой формулы без учета погрешностей. Это неправильно. В контрольных соотношениях заложена погрешность.

Строка 050 — сумма фиксированного авансового платежа

Строка заполняется только в том случае, если есть уведомление от налогового органа на уменьшение налога на сумму фиксированных авансовых платежей.

Строка 060 – количество физических лиц, получивших доход

Суммируется именно количество физлиц, а не количество справок 2-НДФЛ и приложений 2 к декларации по налогу на прибыль. То есть если на одного человека есть и 2-НДФЛ и приложение 2, то в 060 он отражается как один человек, а не два.

Строка 070 — сумма удержанного налога

Сюда, в отличие от 2-НДФЛ, попадают только те суммы налога, которые фактически удержаны в отчетном периоде. Если, к примеру, заработная плата за декабрь выплачивалась в январе, то в строку 020 она попадает, а налог по ней в строку 070 — нет. Налог будет удержан в январе, и, соответственно, в строку 070 попадет только в отчетности за первый квартал 2017 года.

Соответственно, не надо такую сумму налога ставить и в строку 080. В ней указываются только те суммы налога, которые агент не удержал в течение налогового периода.

С января 2016 года в НК внесены изменения – есть четкое определение невозможности удержания в течение налогового периода. Если на 31 декабря невозможно удержать налог, например, с выплаченного дохода в натуральной форме или с материальной выгоды, то сдается 2-НДФЛ с признаком 2.

С 1 января 2017 года такой налог будет уплачиваться уже не по декларации, как было ранее, а на основании налогового уведомления, направляемого налоговым органом. То есть налогоплательщику уже не надо бежать с декларацией и платить налог до 15 июля, а надо дожидаться налогового уведомления и платить налог до 1 декабря.

Но это касается только тех сумм налога, которые не удержал налоговый агент. При продаже, к примеру, имущества, остается старый порядок декларирования.

Раздел 2

Раздел 2 формы 6-НДФЛ используется для контроля полноты и своевременности перечисления НДФЛ в бюджет. То есть его показатели попадают в КРСБ. Контролируются срок перечисления налога и сумма за вычетом налога, возвращенного налоговым агентом.

Строка 100 – дата фактического получения дохода

Определяется в соответствии с ст. 223 НК РФ.

Строка 110 – дата удержания налога

Это дата, когда доход непосредственно выплачен. Если зарплата за декабрь выплачивается 12 января, то в строке 100 будет стоять дата фактического получения дохода – 31 декабря, а в 110 – дата удержания налога – 12 января. Срок перечисления налога – 13 января.

Внимание! Если декабрьская зарплата выплачивается в январе, то она отражается только по первому разделу в годовом отчете, в строке 020, 030, 040. В строке 070 она не отражается, поскольку налог не удержан. А во втором разделе 6-НДФЛ она отразится уже в первом квартале 2017-го.

Если в 110 строке, например, стоит дата удержания налога – 5 число, а в 120-й срок перечисления – 6-е, то сумма, указанная в 140 строке, должна поступить в бюджет с 5 по 6 число. То есть в период от 110 до 120 строки. Простая формула. Если в этот срок она не поступает, соответственно, образуется недоимка. А если она поступила вдруг 4-го числа, то она не будет относиться к этому налогу.

Ошибка в КПП и ОКТМО

Если в 6-НДФЛ допущена ошибка в указании КПП и ОКТМО, то есть временный порядок, как сдать уточненный расчет. Необходимо будет сдать уточненный отчет с такими же неправильными КПП и ОКТМО, но с нулевыми значениями.

И сдать новый расчет — с правильными КПП и ОКТМО, и уже с нормальными суммовыми значениями.

При этом, если новый расчет 6-НДФЛ представлен позже срока, установленного статьей 230 НК, то, учитывая положения статей 81 и 111 НК, ответственность не применяется.

Изменение местонахождения организации

При изменении местонахождения организации в течение года необходимо сдать два расчета 6-НДФЛ.

За период постановки по прежнему месту нахождения — с указанием ОКТМО прежнего места и суммами, перечисленными по тому месту нахождения. И новый расчет уже с новым ОКТМО.

Оба расчета подаются уже по новому месту нахождения, в новую инспекцию. Порядок отражен в письме ФНС от 27.12.2016 №БС-4-11/25114.

Источник: https://buh.ru/articles/documents/54756/

2-НДФЛ (налог с доходов физических лиц) — в 2017 году, заполнение, сроки, образец документа

Компании, которые принадлежат к числу налоговых агентов в России, обязаны подавать в налоговую форму 2-НДФЛ. Данное обязательство закреплено в статье 230 НК РФ. Право на получение данной формы также имеет сам работник. Причиной запроса такой справки может являться переход на другую работу, желание получить кредит в банке или намерение претендовать на любого рода налоговый вычет.

Отчет подается по результатам календарного года, однако, работник может обратиться за его получением и в середине отчетного периода, и наниматель не имеет права отказать. В конце 2015 года была принята новая форма справки, которая и используется работодателем при подготовке документа на сегодняшний день.

Что это такое

НДФЛ — это аббревиатура, которая означает налог на доходы физлиц. Справка 2-НДФЛ является документом, отражающим данные про источник дохода особы, ее заработную плату и удержанные налоги. Данную справку выдает работодатель за конкретный период, чаще всего это год.

В справке содержится такая информация:

- данные работодателя: название, основные реквизиты;

- сведения про сотрудника;

- размер дохода, который облагается по ставке 13% или 30%, указание которого обязательно осуществляется на ежемесячной основе;

- налоговые вычеты;

- сумма дохода, вычетов и налогов, которые были удержаны.

Не допускается наличие исправлений в бланке, если в форму при заполнении закралась ошибка, нужно оформить новую справку.

Какие ошибки чаще всего допускаются при подготовке документа:

- уполномоченный сотрудник не поставил свою подпись в соответствующем поле;

- подпись поставлена, однако, ее закрывает печать;

- нарушен формат указания даты (дата должна состоять из 8 цифр: число, месяц, год);

- печать стоит не в специально предусмотренном для этого месте.

Бланк формы 2-НДФЛ

Назначение документа

Справка по форме 2-НФДЛ может быть оформлена с такой целью:

| Для подачи в налоговую инспекцию | В следующих случаях:

|

| Для предоставления сотруднику после получения соответствующего заявления от него | С какой целью человек может запрашивать справку:

|

Работник должен понимать, что он не обязан сообщать работодателю, с какой целью он запрашивает справку 2-НДФЛ, соответственно у нанимателя нет права требовать подобных разъяснений со стороны обратившегося к нему сотрудника. Если работодатель нарушит сроки предоставления справки, которые определены статьей 5.27 КоАП России, к нему могут быть применены штрафные санкции.

Чаще всего при увольнении сотрудника справка 2-НДФЛ выдается прежним работодателем вместе с трудовой книжкой, поскольку отдел кадров на новом месте работы запрашивает подобный документ. Нужен он для того, чтобы корректно рассчитать размер больничного в случае, если человек заболеет.

Работник, как заинтересованное лицо, должен убедиться в том, что при уходе со старой работы ему выдали справку. Если этого не произошло, нужно обратиться к руководителю с просьбой предоставить документ.

В том случае, если компания не удерживает подоходный с доходов физлица, согласно законодательным нормам она не является налоговым агентом, а потому не должна подавать справку 2-НДФЛ в налоговую службу.

Данное правило распространяется на такие ситуации:

- доходы выплачиваются плательщикам налогов, которые исчисляют и перечисляют налог самостоятельно;

- выплачивается тот вид дохода, с которого человек сам обязан перечислять налог;

- доходы, которые выплачиваются, не подлежат налогообложению.

Пример заполнения справки 2-НДФЛ

При заполнении 2-НДФЛ нужно учитывать следующие особенности внесения информации общего характера в данный документ:

- В поле, в котором указывается признак, ставится цифра 1 или 2. Первое значение ставится, когда налог был удержан. Второе – когда удержание невозможно (например, выплата дохода произведена в натуральном виде, были выданы подарки в ходе акции или розыгрыша и т.д.).

- Поле с номером корректировки предполагает, что в случае составления первой справки, нужно поставить 00, в корректирующих справках ставится 01, 02 и т.д. в зависимости от того, какой документ по счету подается в инспекцию. Если речь идет про аннулирующий документ, нужно поставить 99.

- В поле с полным именем работника при смене фамилии следует указывать новую фамилию, при этом важно предоставить в орган ФНС документ, который подтверждает данный факт. Если заполняется справка для иностранного гражданина, его имя можно указать латинскими буквами.

- Статус плательщика налога: для резидентов России ставится 1; для тех, кто не является резидентом – 2; для работника — высококвалифицированного специалиста — ставится 3; 4 нужно указывать для участников госпрограммы по добровольному переселению проживающих за границей соотечественников; 5, если это иностранец, являющийся беженцем; 6 – иностранцы, которые работают по патенту.

- Когда проставляется гражданство, для россиян указывается код 643.

- Для российских граждан код паспорта – 21, узнать коды для других стран можно на специализированных ресурсах.

- Что касается адреса человека, то нужно указывать место постоянной регистрации, которое указано в паспорте. Временная регистрация не может быть указана. Если же речь идет про иностранца, прописывается адрес, по которому человек зарегистрирован в России.

- Поле с кодом страны проживания нужно заполнять только в том случае, когда речь идет про иностранных граждан.

При заполнении раздела 3, который касается доходов, облагаемых налогом, указывается ставка 13%, если речь идет про резидентов России, и 30%, если человек не является резидентом.

https://www.youtube.com/watch?v=l5Of7eX6gCQ

Следующий раздел под номером 4 касается других видом вычетов, которые были предоставлены работнику на протяжении отчетного года. Здесь также нужно указать реквизиты уведомления, предоставленного в налоговой, которое подтверждает право человека на получение вычета. В пятом разделе указываются суммы дохода и налога.

Сроки сдачи и возможные штрафы

Сдать годовую декларацию 2-НДФЛ нужно до 1 апреля, следующего за отчетным, года в том случае, когда все налоги были удержаны и уплачены.

Если по какой-то причине налог не получилось удержать, отчет должен быть подан в налоговую раньше на месяц, то есть до 1 марта.

В том случае, если конечный срок подачи отчета выпадает на выходной или праздничный день, который является нерабочим, он переносится на ближайший рабочий день.

Если работодатель не предоставит форму 2-НДФЛ в установленный срок, ему грозит штраф в размере 500 рублей за каждую справку, которая не была предоставлена. Санкции в таком же размере грозят тому, кто предоставит документ с ошибочными сведениями. Если в организации работает 12 человек, относительно которых не были предоставлены сведения, заплатить придется 6 тыс. рублей.

В том случае, если ошибка была обнаружена самим налоговым агентом и в результате подана уточняющая декларация до того, как был начислен штраф, налоговая инспекция не будет начислять штрафные санкции. Компания не будет оштрафована также в том случае, если допущенная ошибка не повлияла на расчет суммы налога, то есть никоим образом не пострадал государственный бюджет или сам работник.

Во избежание наложения штрафа лучше не дожидаться последнего дня подачи 2-НДФЛ, а сделать это раньше, чтобы была возможность подать уточняющую декларацию или исправить допущенные ошибки в том случае, если отчет вовсе не будет принят работниками налоговой.

Источник: http://buhuchetpro.ru/2-ndfl/

2-НДФЛ за 2017 год: срок сдачи, порядок и образец заполнения, бланк | 2-НДФЛ за 2017 год — скачайте бесплатно!

Налоговые агенты, выплатившие в 2017 году какой-либо доход физическим лицам, должны отчитаться в ИФНС по форме 2-НДФЛ. Получателями доходов могут быть как работники отчитывающейся компании, так и лица, не состоящие с ней в трудовых отношениях. Крайняя дата представления справки — 02.04.2018.

Кроме того, до 01.03.2018 представить данный вид отчетности обязаны все предприятия и ИП, не удержавшие НДФЛ.

Форма справки 2-НДФЛ утверждена приказом ФНС РФ от 30.10.2015 № ММВ-7-11/485@.

Организации и ИП, которые выплатили денежные средства более чем 25 физическим лицам, должны сдавать 2-НДФЛ в электронном формате.

Необходимым дополнением к форме 2-НДФЛ служит реестр сведений о доходах, в котором указана информация о составленных справках.

Сдавайте 2-НДФЛ и другую отчетность в Контур.Экстерн.

3 месяца бесплатно

Попробовать

Важные нюансы заполнения 2-НДФЛ

Форма 2-НДФЛ включает заголовок и 5 разделов.

Заголовок содержит элементы, характерные для титульного листа любой налоговой декларации. При заполнении справки 2-НДФЛ не забудьте поставить верный признак:

- «1», если справка предоставляется по доходам, НДФЛ с которых был удержан в отчетном году;

- «2», если в 2017 не удалось удержать исчисленный налог.

При необходимости внести изменения в первичный отчет формируется корректирующая справка 2-НДФЛ и в строке «номер корректировки» ставится порядковый номер корректировки — 01, 02 и т п. Если справка о доходах физического лица полностью отменяет первичный отчет, в вышеуказанном поле пишется цифра 99.

Раздел № 1 справки 2-НДФЛ содержит информацию о налоговом агенте, которую можно взять из выписки ЕГРЮЛ или ЕГРИП.

Данные о получивших доход лицах следует показать во втором разделе. Основная информация берется из документов, удостоверяющих личность налогоплательщика (например, из паспорта). Поле «ИНН в стране гражданства» заполняется в отношении иностранных лиц. В поле «статус налогоплательщика» нужно указать один из 6 вариантов:

- статус «1» указывается, если налогоплательщик является налоговым резидентом РФ;

- статус «2» предназначен для налогоплательщиков — нерезидентов РФ;

- статус «3» нужно поставить, если налогоплательщик — высококвалифицированный специалист не является налоговым резидентом РФ;

- статус «4» указывается в разделе 2 для участников (нерезидентов) Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих заграницей;

- статус «5» предназначен для беженцев и лиц, получивших временное убежище в России;

- статус «6» необходим для иностранцев, трудящихся по патенту.

Раздел № 3 заполняется отдельно на каждую ставку налога на доходы физлиц. Если одному работнику в течение отчетного года были выплачены доходы, облагаемые и по ставке 13%, и по ставке 35%, следует заполнить два раздела №3. Все доходы нужно отражать в рублях и копейках.

В разделе № 4 нужно отразить налоговые вычеты, предоставленные согласно ст. 218, 219, 219.1, 220 НК РФ.

Раздел 5 аналогично третьему разделу заполняется в разрезе ставок НДФЛ. Суммы начисленного налога отражаются в полных рублях.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

Вознаграждение в виде оплаты труда, начисленное в последнем месяце 2017 года и выплаченное в первом месяце 2018 года, также отражается в справке за отчетный год. НДФЛ с таких доходов показывается в справке 2-НДФЛ по аналогичному принципу (письмо ФНС РФ от 02.03.2015 № БС-4-11/3283).

Чтобы не пропустить сроки годовой отчетности, добавьте в закладки календарь бухгалтера.

Образец заполнения 2-НДФЛ на практическом примере

ООО «Рассвет» готовит справку 2-НДФЛ за 2017 год на заместителя директора Цветкова Николая Петровича. Работник — налоговый резидент РФ. Оклад Цветкова согласно штатному расписанию составляет 50 000 рублей в месяц.

У работника есть один ребенок шести лет, поэтому налогооблагаемый доход Цветкова ежемесячно уменьшался на 1400 рублей, т.е. на сумму стандартного вычета. Однако вычет предоставлялся сотруднику не весь год, а только с января по июль включительно, так как в августе совокупный доход превысил возможный лимит 350 000 рублей (пп. 4 п. 1 ст. 218 НК РФ).

У Цветкова Н.П. в собственности недавно приобретенная комната в общежитии, поэтому он имеет право на имущественный вычет. Это право подтверждает уведомление из налоговой службы.

Бухгалтер сформировал справку 2-НДФЛ на Цветкова Николая Петровича по итогам 2017 года — скачать бесплатно образец заполнения справки 2-НДФЛ.

Заходите и регистрируйтесь с сертификатом ЭП (любого УЦ РФ) в Контур.Экстерне

и пользуйтесь сервисом 3 месяца бесплатно

Попробовать

Как заполнить, проверить, отправить отчет 2-НДФЛ в сервисе Контур.Экстерн

Источник: https://www.kontur-extern.ru/info/zapolnenie-spravki-2-ndfl

Как ифнс проверяет 2 ндфл

Эти показатели помогут обнаружить несоответствия в виде банальных опечаток и проанализировать, правильно ли составлен отчет.

В первом разделе 6-НДФЛ есть вся информация по предприятию нарастающим итогом за все предыдущие кварталы с начала года, включая текущий, а второй раздел содержит информацию только за текущий квартал.Разделы выполняют разные функции, поэтому их не корреспондируют между собой.

Поэтому на предположение: должна ли сумма начисленного дохода из раздела 1 отчета 6-НДФЛ идти с суммой итого из раздела 2, ответ отрицательный. Никаких контрольных соотношений между разделами не может быть установлено.

Как банки проверяют справку 2 ндфл: процедура контроля

Он получает доходы в рамках своей экономической деятельности, и декларирует налоги по ставке 13% самостоятельно. Кроме того, у физических лиц есть возможность получения дохода от продаж движимого или недвижимого имущества.

В этой ситуации также действует обязательство за физическим лицом по сдаче налоговой декларации и уплате налогов в полном объеме.

Каким способом можно подать справки без штрафов Итоговые сведения о выплаченных доходах, удержанных (или нет) суммах налогов формируются на бумажном носителе, по утвержденной форме, также подтверждаются в электронном формате. Комплект документации состоит из письменных экземпляров справок и магнитного носителя с подтверждающей информацией.

Как проверить 2-ндфл перед сдачей в налоговую. этапы проверки

Уплата НДФЛ НДФЛ – это налог с доходов гражданина, полученных в течение некоторого отчетного периода. Платят его все граждане (резиденты) страны и нерезиденты – иностранцы, которые получили доходы в нашей стране. По соответствующей статье НК РФ (ст.

Проверка 2-ндфл онлайн

Налоговые агенты, которые передают сведения о доходах сотрудников общим количеством 25 и более справок обязаны предоставить всю информацию, отчетность по каналам специализированной связи, предназначенные для подачи деклараций в налоговые службы. Читайте также статью: → «Банковская проверка подлинности справки 2-НДФЛ». Если в ходе проверок будет установлено, что организация не передала справки о доходах, ей назначается штраф за каждый не предоставленный документ величиной 200 рублей.

Забыл пароль Потеряли Ваш пароль ? Пожалуйста, введите ваш адрес электронной почты . Вы получите ссылку и сможете создать новый пароль по электронной почте . Электронной Почты* Добавить вопрос Вы должны зарегистрироваться, чтобы задать вопрос Забыл пароль Запомнить Пойти…

Источник: http://lcbg.ru/kak-ifns-proveryaet-2-ndfl/

Образец заполнения 2-НДФЛ для налоговой

Справка 2-НДФЛ является обязательным отчетом для работодателей, выплачивающих в пользу своих сотрудников заработную плату и удерживающих налог в размере 13%.

Рассмотрим образец заполнения 2-НДФЛ в налоговую, а также вопросы, связанные с заполнением справки 2-НДФЛ, включая случаи, когда необходимо оформить нулевую отчетность или справку для работника, который уволился раньше завершения отчетного периода.

Образец заполнения 2-НДФЛ

Порядок и образец заполнения справки по форме 2-НДФЛ в налоговую определен Приказом ФНС от 30.10.2015 №ММВ-7-11/485. Новая форма при этом не утверждалась и не разрабатывалась. Скачать справку можно на официальном сайте ИФНС или в Интернете.

Бланк содержит следующие разделы:

| Справка 2-НДФЛ и ее состав | |

| Раздел 1 | Сведения о работодателе |

| Раздел 2 | Информация о сотруднике |

| Раздел 3 | Ежемесячные налогооблагаемые доходы |

| Раздел 4 | Предоставляемые налоговые вычеты |

| Раздел 5 | Итоговые суммы налога |

Заполнение 2-НДФЛ осуществляется в соответствии со следующими рекомендациями:

Получите 267 видеоуроков по 1С бесплатно:

- оформляется заголовок, указываются реквизиты компании, включая признак справки (1 или 2);

- в поле корректировки указывается: «00» -первичная отчетность, «01,02,03» — корректирующая справка, «99» — аннулирующая справка;

- в поле «код» указывается территориальный код ИФНС;

- данные о сотруднике: заполняются данные о работнике, его ФИО, ИНН, дата рождения, адрес;

- в разделе 3 указываются все суммы доходов, которые подпадают под налогообложение, помесячно. В начале таблицы ставится ставка налога. Если ставка использована разная, то данный раздел заполняется несколько раз. Для каждого вида доходов предусмотрен индивидуальный код, как и воды для вычетов. В разделе 3 отражаются только профессиональные вычеты. Отдельно показываются премиальные выплаты;

- в разделе 4 указываются все остальные налоговые вычеты в виде общей суммы;

- в разделе 5 подводятся итоги по каждой графе:

На этом образец заполнения 2-НДФЛ можно считать завершенным. После чего справки распечатываются. На каждой справке ставится печать организации и документ заверяется подписью руководителя. Дополнительным документом является реестр всех бланков.

Кто обязан сдавать 2-НДФЛ

Отчет представляется в налоговый орган раз в год и заполняется ответственным лицом. Особые сложности вызывает процедура заполнения данной справки. Многие налогоплательщики при заполнении учитывают не все нюансы и в результате возникают проблемы в виде штрафов и пени.

Если предприятие имеет официальный статус налогового агента, то оно обязано представлять в налоговый орган обязательную форму отчетности 2-НДФЛ. Непременным условием для предоставления справки является начисление в пользу сотрудников компании заработной платы и удержание с этой суммы налога в размере 13%.

Необходимо отметить, что с 2016 года налоговики ввели еще одну форму налоговой отчетности по НДФЛ – это справка 6-НДФЛ. Однако, данный вид документации не заменяет 2-НДФЛ, которая носит индивидуальный характер и заполняется на каждого сотрудника персонально.

Важно учесть при заполнении 2-НДФЛ:

- если в течение года, компания не вела деятельности и не начисляла заработной платы, то она автоматически освобождается от предоставления такого вида отчетности;

- нулевая форма справок также не должна подаваться, поскольку в них нет никакого смысла, кроме реорганизации или ликвидации;

- бывают случаи, что работник уволился раньше завершения отчетного периода. В этом случае, при составлении справки вносится только та заработная плата, которая была начислена за период его трудоустройства.

Сроки сдачи справок

Налогоплательщики обязаны предоставлять отчетность за 2016 год до 01 апреля следующего года, но с учетом того, что дата приходится на выходной день, срок переносится на 03.04.2017 г.

Кроме этого, работодатель обязан подавать в налоговую инспекцию отчеты по форме 2-НДФЛ в том случае, если физическому лицу были перечислены средства, а налог удержан не был. Срок сдачи такой документации – 01 марта.

Источник: https://BuhSpravka46.ru/nalogi/prochie-nalogi/obrazets-zapolneniya-2-ndfl-dlya-nalogovoy.html

Годовой отчет 6-НДФЛ и 2-НДФЛ: правила заполнения, проверка, расхождение, сроки сдачи :

НДФЛ обозначает налог на доход физлиц. В документ по форме 2-НДФЛ вносится сумма доходов и удержанный с нее налог. Справку 6-НДФЛ считают новой формой отчета работодателей, где указывают все начисленные, удержанные и уплаченные налоги в общей сумме. У обеих форм справок имеется юридическая сила в государственных организациях, в 6-НДФЛ и 2-НДФЛ расхождений быть не должно.

У многих возникают вопросы по заполнению отчетности. И если по первой привычной справке все более или менее понятно, то с новой формой часто происходит путаница. В данной статье разберемся, как правильно оформлять и сдавать годовую отчетность в налоговую службу.

О справке 2-ндфл

В данную форму вносится в обязательном порядке:

- Полная информация о работодателе (наименование компании, ее реквизиты).

- Информация о работнике (Ф. И. О., ИНН, паспортные сведения, место проживания).

- Ежемесячный доход, 13 % — такова его ставка.

- Информация о положенных вычетах с их кодами (стандартный вычет, социальный или имущественный).

- Суммы налога удержанного.

- Общие суммы (доход, вычеты и налоги).

Справки данной формы выдают:

- Физическому лицу, имеющему доход, с которого работодателем взимается налог.

- Физическому лицу, имеющему доход, с которого работодателем не взимается налог.

Заполнение данной справки проводится на специально для этого предназначенном бланке. В новой форме бланка в левом углу сверху имеется штрих-код, который был присвоен в соответствии с правилами. Дальнейшая информация заполняется по следующему порядку:

- период, за который выдана справка;

- налоговый агент (работодатель);

- информация о сотруднике;

- информация о доходе, облагаемом по ставке 13 % (важно указывать код дохода);

- информация о налоговых вычетах;

- информация об общих суммах дохода и налогов.

Как ее правильно заполнять?

Важно владеть информацией о правильном заполнении годового отчета 6-НДФЛ и 2-НДФЛ, так как его принимает налоговая служба России, справки же 2-НДФЛ выдаются сотрудникам предприятия по их просьбе, к примеру, в банк.

Суммы заносятся в справки в рублях с обязательным указанием копеек, кроме налога на доходы. Он предоставляется в полной сумме в рублях. Если сумма получилась с копейками, то меньше 50 коп. отбрасываются, а больше 50 копеек округляют, при этом к сумме в рублях прибавляют единицу.

Если в отношении дохода работника на протяжении года применялись разные ставки, соответственно, пункты 3-5 будут равняться их количеству.

Действия при допуске ошибки в справке

Бывают случаи, когда в справке допускают ошибки. В таком случае нужно действовать в соответствии с порядком по исправлению ошибок. Заголовок имеет специальное поле «Номер корректировки». У корректировок есть свои номера:

- «00» означает заполнение первичной формы;

- «01», «02» и т. д. указываются при заполнении исправленной справки, которая оформляется вместо предыдущей, на единицу больше, чем указывалось в предыдущей справке;

- «99» означает аннулирование справки.

Исправленную форму бланка годового отчета 2-НДФЛ представляют для устранения ошибки в форме, которая была подана вначале, а аннулирующую форму представляют для отмены данных, ненужных для предоставления.

Если же налоговый орган не принял справку (для этого в протокол указывают ошибки с форматным контролем), пишется новая справка, а не корректировка.

Поэтому в ходе заполнения новой справки указывают номер «00» и новую дату.

В какие сроки сдавать?

Справку, где указаны доходы сотрудников организации, необходимо сдать в определенные сроки. Налоговый агент предоставляет информацию о доходах сотрудников по справке 2-НДФЛ ФНС по месту учета. Отчетным будет прошедший налоговый период. Там указываются начисленные, удержанные и перечисленные в бюджет РФ суммы налогов.

Отчет необходимо сдавать каждый год в поставленные сроки, по форме, формату и порядку, которые утверждены федеральными службами исполнительной власти, уполномоченными по проверкам и надзором в сфере налогов и сборов.

Информация должна быть предоставлена в электронной форме при помощи телекоммуникационных каналов связи или в бумажном формате (на электронных носителях).

Если с начала 2016 года предприятием выплачен доход 25 сотрудникам и больше, он должен сдать справки 2-НДФЛ за 2016 год в электронном формате при помощи телекоммуникационных каналов связи через оператора, который занимается электронным документооборотом. Пользоваться жесткими дисками, флешками и т.

д. нельзя. В случае если работодатель выплатил в налоговом периоде доходы менее 25 сотрудникам, то справки предоставляются в бумажном формате.

Данные поправки предусмотрены в пункте 2 статьи 230 НК РФ. Они также относятся к отчетам за 2015 год. Соответственно, если работодатель в 2015 году перечислил доходы 25 сотрудникам и более, информация должна быть предоставлена только через Интернет.

Информацию о невыполнимости удержания налога за 2017 год необходимо также предоставить в электронном виде, если работодатель перечислил доходы минимально 25 сотрудникам.

В конце года работодатель в обязательном порядке предоставляет справку, например, 2-НДФЛ за 2016 год, в инспекцию:

- Не позже первого марта с отметкой «2». Такая справка оформляется по тем сотрудникам, с чьих доходов НДФЛ не удерживается (например, оказание материальной помощи или вручение подарков лицам, которые не работают в организации, суммой больше 4 000 рублей.

- До первого числа апреля месяца с отметкой «1». Здесь имеется информация о доходах в общей сумме, заработанных за предыдущий год, налоговая база, с которой удержан НДФЛ.

Таковы сроки сдачи годового отчета 2-НДФЛ.

Справка 6-НДФЛ

Справка 6-НДФЛ — это документ для сдачи отчетности работодателя, выплачивающего доходы физлицам.

Представлена в виде сводки общей информации о доходах работников за определенный период и об удержанном налоге с этих сумм. Отчетность сдается ежеквартально, то есть каждые три месяца.

Предоставлять отчетность необходимо в электронном виде. Но если в организации трудится меньше 25 сотрудников, можно направлять в бумажном формате.

При оформлении справки нужно проследить, чтобы все клеточки были заполнены. Пустые графы заполняются прочерком, как на титульном листе, так и на второй странице. Сдавать такую форму обязаны все налоговые агенты.

К ним можно отнести индивидуальных предпринимателей, адвокатов, нотариусов. Доходы следует отражать всех физических лиц, которые трудятся на предприятии.

Говоря о доходе, имеют в виду зарплату, дивиденды, вознаграждения по договорам гражданско-правового характера.

Как сдать годовой отчет 6-НДФЛ?

Важно знать, что сдавать отчет необходимо по нарастающей, четыре раза в год:

- в первом квартале;

- в полугодии;

- в 9 месяцев;

- в год.

В соответствии с законом, квартальная отчетность по данной форме сдается в инспекцию не позже начала последнего дня месяца, следующего за отчетным кварталом.

Годовой подсчет направляется до первого числа в апреле следующего года. За несвоевременную подачу отчета имеется штраф. За каждый месяц задержки стоимость составляет тысячу рублей.

Так что лучше постараться вовремя направлять отчетность по 6-НДФЛ с 2017 года.

https://www.youtube.com/watch?v=QOLY50MxtlE

В бумажном виде такую справку сдавать допустимо только тем организациям, численность сотрудников которых меньше 25.

Образец справки 6-НДФЛ

Образец годового отчета 6-НДФЛ действителен уже около года, но при этом у налоговых агентов и бухгалтеров возникает множество вопросов по заполнению.

Справка имеет титульный лист и вторую страницу, в которой имеется еще два раздела. В случае нехватки строк для отчета можно пронумеровать дополнительные листы. Обычно не хватает места при заполнении второго раздела, который находится на одном листе с первым. В таком случае копировать содержание первого раздела не надо.

В колонтитуле первого листа заполняются ИНН и КПП организации, которая сдает отчетность. Если информация предоставляется филиалом компании, то заполняется КПП филиала.

Под заголовком имеется строка «Номер корректировки», предполагающая способы, по которым заполняется отчет. В случае обнаружения в отчете ошибки или неточности их можно подкорректировать, направив измененный вариант отчета. Соответственно, если отчет направляется первый раз, в нужной графе указывается три нуля. При надобности уточнения расчетов указывают номера «001», «002» и т. д.

Раньше при сдаче отчетности по НДФЛ год не делился на отчетные периоды, соответственно, по НК РФ не имел значения «отчетный период» по отношению этого налога. Сейчас же в образец отчета внесено значение «период представления», это срок сдачи годового отчета 6-НДФЛ, за который подается отчет.

Ниже пишется код налоговой, в которую работодатель направляет отчетность. Код – это четыре цифры: первые два числа – это номер региона, а вторые два числа являются кодом инспекции.

Необходимо запомнить, что отчет передается в инспекцию по месту фактического нахождения предприятия или филиала.

Индивидуальные предприниматели направляют отчетность в налоговую инспекцию по своему месту проживания.

По коду в строке «По месту нахождения (учета)» можно определить, какая организация сдает отчет. Данные коды указаны в Порядке заполнения годового отчета 6-НДФЛ:

- где зарегистрирована российская организация – «212»;

- где зарегистрирован филиал компании – «220»;

- крупные налогоплательщики указывают – «213»;

Для индивидуальных предпринимателей предусмотрены свои коды:

- ИП на УСН или общей системе – «120».

- ИП на ЕНВД или патенте – «320».

В строке о налоговом агенте указываем наименование организации. Можно также указывать и короткое название, если такое имеется.

При заполнении общероссийского классификатора территорий муниципального образования (ОКТМО) обязательным является указание кода образования, на участке которого находится и зарегистрирована организация или ее отделение (при сдаче отчета за филиал). Т. е.

код годового отчета 6-НДФЛ. Бывает, что сотрудники получают доходы, например заработная плата, премии и т. д., как от головного предприятия, так и от его подразделения. В такой ситуации предоставляют инспекции два расчета с различными кодами по ОКТМО.

Вторая страница справки 6-НДФЛ

На второй странице справки имеются для заполнения еще два раздела, которые каждый в свою очередь разделен еще на подразделы.

В первом подразделе обобщенных показателей указывается ставка налога, которая используется в организации. На одном предприятии начисляют налог на доходы сотрудников по нескольким ставкам. Основная ставка является 13 %.

Остальные, высокие ставки, используются в отношении физических лиц нерезидентов России (15 и 30 %), и в отношении выигрышей в лотерее, конкурсе или рекламной акции (35 %).

Если в организации используется только основная ставка, то раздел заполняется один раз.

Во втором подразделе суммируют итоги по всем используемым ставкам налога на доходы.

Во втором подразделе указываются итоговые значения. В строке вписывается количество сотрудников, получивших начисления за период. В случаях если работник увольнялся, а потом возвращался в организацию, информация не меняется.

Есть случаи, когда в годовых отчетах 6-НДФЛ и 2-НДФЛ налог, который удержан, не совпадает с суммой исчисленного налога. Это случается из-за того, что какие-то налоговые суммы были перечислены ранее, а удержаны с работников позже.

Также указывают сумму НДФЛ, которую не удалось удержать по каким-то причинам.

Второй раздел 6-НДФЛ за последний квартал содержит информацию, то есть в расчет не идет период с начала года. Здесь заполняются даты начислений доходов работникам и их суммы. Даты указывают в хронологическом порядке:

- Дата, в которую сотрудник получил доход. Указанные число и месяц зависят от типа выплат. День, являющийся датой получения дохода сотрудником, также зависит от этого типа. Заработная плата, таким образом, является доходом физлица, полученным в конце месяца (выдана последним числом), за который она уплачивается, то есть указывается последний день, например, января 2017 года, а зарплату за этот месяц сотрудник получил в феврале. Отпускные и больничные являются доходами в день их получения.

- Дата, когда удержан налог предприятием. Взимать НДФЛ с заработка нужно в день его выплаты. Налог на доход сотрудника с отпускных или больничного также удерживается предприятием в день их выплаты.

- Дата отчислений суммы налога в бюджет в соответствии с законом. Налог с зарплаты нужно внести в бюджет следующим после выплаты днем, не позже, а с отпускных и больничных до окончания того месяца, когда они выплачивались.

- Сумма, которую сотрудники получили в определенную дату, без вычета налога.

- Сумма налога, удержанного по факту выплаты дохода сотрудникам на дату удержания налога предприятием, независимо от перечислений в бюджет.

При проверке 6-НДФЛ и 2-НДФЛ необходимо проверить их внутренние данные, но и сравнить образец 6-НДФЛ с другими отчетностями, и со сведениями бухгалтерского учета и налоговых регистров.

НК РФ предопределяются сроки предоставления информации о доходах сотрудников организации и суммах налога удержанного, исчисленного и перечисленного в бюджет Российской Федерации за год за каждого сотрудника по годовому отчету 6-НДФЛ и 2-НДФЛ.

Сроки предоставления этих отчетностей одинаков: не позже начала апреля года, наступившего за прошедшим налоговым периодом.

В случае если последний день подачи отчетности выпадает на выходной или праздничный нерабочий день, подать отчетность разрешается на следующий за ним рабочий день.

Например, если первое число апреля выпадает на субботу, то последний срок предоставления отчетностей по формам 2-НДФЛ и 6-НДФЛ 3-го числа.

Соответствия годовых отчетов 2НДФЛ и 6 НДФЛ

Не только сроки подачи объединяет эти отчетности. Письмом ФНС России обозначены контрольные соотношения для них.

К годовому расчету 6-НДФЛ применяют итоговое соотношение с ежегодной справкой 2-НДФЛ, которая имеет признак «1» (с указанием общей суммы доходов, заработанных сотрудником за предыдущий год, налоговая база, с которой произведено удержание налоговых сумм). Так как в справке 6-НДФЛ содержатся обобщенные сведения, а в справки 2-НДФЛ заполняют раздельно по каждому сотруднику, который заработал на предприятии свой доход в виде зарплаты, при проверке 6-НДФЛ и 2-НДФЛ у них должны совпасть некоторые данные:

- Число работников, которые заработали доход за отчетный период, не должно разниться с общим количеством предоставленных справок 2-НДФЛ.

- По ставкам налога (каждой из них) начисленный доход должен равняться итогу строк «общая сумма дохода» по всем справкам 2-НДФЛ, при этом налоговая ставка будет точно такой же.

- Дивидендный доход должен равняться сумме этого же дохода по всем справкам 2-НДФЛ.

- Полный налог, который удержан из общей суммы дохода сотрудника в рублях без копеек, должен равняться сумме строки «сумма налога исчисленная» по всем формам 2-НДФЛ с соответствующими ставками.

- Не удержанный по каким-либо причинам налог с физического лица должен быть равным сумме налога, который не удержал налоговый агент во всех справках.

В отчетах в 6-НДФЛ и 2-НДФЛ расхождение не допускается.

2-НДФЛ и 6-НДФЛ в бухгалтерии

В бухгалтерской программе «1С» сформировывается декларация по налогу на доход на основании данных, полученных из программы «1С:ЗУП». Там информация для отчетностей 2-НДФЛ и 6-НДФЛ по дивидендам сформировывается на основании документации.

При использовании бухгалтерской программы «1С» можно не переживать о выполнении соотношений в годовом отчете 6-НДФЛ и 2-НДФЛ. Автоматический режим формирования отчетностей гарантирует обязательный автоматический режим соблюдения всех необходимых контрольных соотношений. Для этого нужно следить за современностью версии программы и обновлять при необходимости.

Заполнив образцы отчетов, бухгалтер обязан проверить всю внесенную информацию, чтобы быть уверенным в корректности и достоверности предоставляемых сведений. Годовой отчет 6 -НДФЛ и 2- НДФЛ должны совпадать.

Если все-таки имеются какие-либо расхождения, ИФНС имеет право направить работодателю приказ о внесении корректировок в Расчет, либо о представлении объяснений в письменном виде сроком в пять дней.

Также при обнаружении ошибки в Расчете ИФНС имеет право взыскать с работодателя штраф.

Источник: https://BusinessMan.ru/godovoy-otchet—ndfl-i—ndfl-pravila-zapolneniya-proverka-rashojdenie-sroki-sdachi.html