Как составить Отчет о финансовых результатах

В состав годовой отчетности вместо прежнего Отчета о прибылях и убытках теперь входит Отчет о финансовых результатах (ч. 1 ст. 14 Закона от 6 декабря 2011 г. № 402-ФЗ). В нем приводят данные о доходах, расходах, финансовых результатах деятельности организации нарастающим итогом с начала года до отчетной даты.

Порядок составления Отчета

Правильно сформировать показатели Отчета поможет таблица.

Отчет содержит следующие данные:

- валовая прибыль (убыток);

- коммерческие и управленческие расходы;

- прибыль (убыток) от продаж;

- проценты к получению и уплате;

- прибыль (убыток) до налогообложения;

- изменение отложенных налоговых активов и обязательств;

Все доходы в Отчете отражайте за вычетом НДС и акцизов (абз. 2 п. 3 ПБУ 9/99). Все расходы, а также отрицательные показатели указывайте в круглых скобках, без знака минус (примечание 7 к Бухгалтерскому балансу, утвержденному приказом Минфина России от 2 июля 2010 г. № 66н).

Отчет составляйте нарастающим итогом с начала года. Все показатели отчетного периода приводите в сравнении с аналогичным периодом прошлого года. Например, в Отчете за 2015 год:

- в столбце 3 (данные за отчетный период) отразите обороты по счетам с 1 января по 31 декабря 2015 года включительно;

- в столбце 4 (данные за аналогичный период предыдущего года) приведите показатели столбца 3 Отчета о финансовых результатах за 2014 год.

В столбце «Пояснения» укажите номер соответствующего пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах.

См. пример заполнения отчета о финансовых результатах.

Сопоставимость показателей

Показатели отчетного периода должны быть сопоставимы с показателями аналогичного периода прошлого года. То есть должны быть сформированы по одним и тем же правилам.

Несопоставимость показателей может возникнуть, если в отчетном периоде были выявлены существенные ошибки прошлых лет и (или) изменилась учетная политика организации.

В этом случае в Отчете за текущий период прошлогодние показатели придется скорректировать исходя из действующих теперь условий. Но Отчеты за прошлые периоды исправлять не нужно.

Сведения о скорректированных показателях в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах. Такой порядок следует из части 1 статьи 13 Закона от 6 декабря 2011 г. № 402-ФЗ, пункта 10 ПБУ 4/99 и пунктов 14, 15 ПБУ 1/2008.

Отчет малого предприятия

О том, как составить Отчет субъекту малого бизнеса, см. Порядок заполнения Отчета о финансовых результатах малым предприятием.

См. пример заполнения отчета о финансовых результатах малым предприятием.

Нулевые значения и пустые строки

В строках Отчета, по которым отсутствуют значения, поставьте прочерк.

Также поступайте и в том случае, когда в результате округлений до целых знаков значения некоторых строк Отчета равны нулю. При этом данные, которые из-за округления не были отражены в Отчете, раскройте в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах. Это следует из пункта 11 ПБУ 4/99.

Нумерация строк

В типовой форме Отчета строки не пронумерованы. Коды для строк посмотрите в приложении 4 к приказу Минфина России от 2 июля 2010 г. № 66н. Нумеровать строки нужно, только если сдаете отчетность в отделение статистики и в налоговую инспекцию.

При этом существуют особенности для отдельных категорий организаций. Например, субъекты малого предпринимательства отражают в балансе укрупненные показатели, которые включают в себя несколько показателей.

Код строки в таком случае проставьте по тому показателю, который по величине больше других, входящих в эту строку.

Если же отчетность составляете для акционеров или других пользователей, не являющихся представителями госконтроля, строки нумеровать необязательно.

Это следует из пункта 5 приказа Минфина России от 2 июля 2010 г. № 66н.

Доходы и расходы по обычным видам деятельности (строки 2110–2200)

По строкам 2110–2200 покажите доходы и расходы по обычным видам деятельности. Исходными данными для заполнения этих строк являются обороты по счету 90 «Продажи». В строке 2110 выручку отразите без НДС и акцизов.

По строке 2120 покажите расходы по обычным видам деятельности, которые формируют себестоимость (п. 4, 5, 9 ПБУ 10/99).

В строке 2100 отразите прибыль от обычных видов деятельности. Определить ее можно, если из выручки вычесть себестоимость продаж (строка 2110 – строка 2120).

По строке 2210 укажите сумму расходов по обычным видам деятельности, которые связаны с продажей товаров, работ, услуг (п. 5, 7, 21 ПБУ 10/99).

По строке 2220 укажите сумму расходов по обычным видам деятельности, которые связаны с управлением организацией (п. 5, 7, 21 ПБУ 10/99).

Ситуация: по какой строке Отчета о финансовых результатах отражать расходы на рекламу?

Затраты на рекламу относятся к коммерческим расходам (Инструкция к плану счетов).

Поэтому отражать их в Отчете надо в зависимости от того, какой порядок учета коммерческих расходов предусмотрен в учетной политике организации для целей бухучета. В соответствии с учетной политикой коммерческие расходы могут:

- полностью включаться в затраты текущего периода. В этом случае расходы на рекламу отразите по строке 2210 «Коммерческие расходы» Отчета;

- распределяться между стоимостью отдельных видов продукции, товаров (работ, услуг). Тогда расходы на рекламу отразите по строке 2120 «Себестоимость продаж».

Такой вывод позволяет сделать пункт 9 ПБУ 10/99.

По строке 2200 отразите прибыль (убыток) от продаж. Для этого из суммы валовой прибыли нужно вычесть коммерческие и управленческие расходы (строка 2100 – строка 2210 – строка 2220).

Если получается отрицательная величина, отразите ее в отчете в круглых скобках.

Прочие доходы и расходы (строки 2310–2350)

Строки 2310–2350, где отражаются прочие доходы и расходы, заполните на основании оборотов по счету 91 «Прочие доходы и расходы».

В строке 2310 покажите полученные дивиденды, а также стоимость имущества, которое получила организация при выходе из общества или при его ликвидации (п. 7 ПБУ 9/99).

Прибыль до налогообложения (строка 2300)

На основании данных, отраженных по строкам 2110–2350, рассчитайте сумму прибыли (убытка) до налогообложения (строка 2300). Определить ее можно, если из суммы строк 2200, 2310, 2320 и 2340 вычесть строки 2330 и 2350. Если получите отрицательную величину (убыток), то укажите ее в круглых скобках.

При заполнении Отчета доходы и расходы от обычных видов деятельности показывайте по отдельности. За вычетом расходов можно показать только прочие доходы, размер которых не превышает уровня существенности, применяемого организацией. Об этом сказано в пункте 34 ПБУ 4/99 и пункте 18.2 ПБУ 9/99.

Существенные показатели

Показатель является существенным, если без сведений о нем нельзя правильно оценить финансовое положение организации (абз. 2 п. 11 ПБУ 4/99). Критерий существенности организация определяет самостоятельно и прописывает его в учетной политике для целей бухучета.

Обособленно в Отчете нужно показывать сведения о доходах, которые составляют не менее 5 процентов от всех доходов организации (п. 18.1 ПБУ 9/99). Расходы, связанные с получением таких доходов, тоже нужно отражать отдельно (п. 21.1 ПБУ 10/99).

Если какая-то информация баланса требует детальной подробной расшифровки, ее заносят в отдельную форму – Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах.

А в Отчете в столбце «Пояснения» делают ссылку на соответствующую таблицу или номер пояснений этой формы.

Такой порядок следует из примечаний 1, 2 к Отчету о финансовых результатах, утвержденному приказом Минфина России от 2 июля 2010 г. № 66н.

Пример, как отразить в Отчете о финансовых результатах сведения о существенных доходах и связанных с ними расходах

Согласно учетной политике ООО «Альфа» доходы признаются существенными, если они превышают 3 процента от общей суммы поступлений. В Отчете о финансовых результатах существенные доходы и связанные с ними расходы отражаются по отдельности.

Сведения о доходах и расходах «Альфы» за 2015 год представлены в таблице.

| 1 | 2 | 3 | 4 |

| Обороты по счету 90 «Продажи» всего:в том числе: | 2 000 000 | 87 | 1 700 000 |

| – реализация готовой продукции | 1 700 000 | 74 | 1 500 000 |

| – предоставление имущества в аренду | 300 000 | 13 | 200 000 |

| Обороты по счету 91 «Прочие доходы и расходы» всего:в том числе: | 300 000 | 13 | 29 000 |

| – реализация основных средств | 200 000 | 9 | 180 000 |

| – реализация материалов | 30 000 | 1 | 29 000 |

| – списание просроченной кредиторской задолженности | 70 000 | 3 | – |

| Итого | 2 300 000 | 100 | 1 909 000 |

Сведения о доходах, удельный вес которых превышает 3 процента, являются существенными. Для их отражения в Отчете бухгалтер «Альфы» ввел дополнительные строки.

Доходы от реализации материалов несущественны (1% < 3%). Поэтому в Отчете бухгалтер отразил их за минусом расходов. В итоге сумма прочих доходов составила:

200 000 руб. + 70 000 руб. + (30 000 руб. – 29 000 руб.) = 271 000 руб.

Отчет в части формирования прибыли (убытка) до налогообложения бухгалтер «Альфы» составил так (тыс. руб.).

| Выручка | 2110 | 2000 |

| в том числе: | ||

| доходы от реализации готовой продукции | 2111 | 1700 |

| доходы от предоставления имущества в аренду | 2112 | 300 |

| Себестоимость продаж | 2120 | (1700) |

| в том числе: | ||

| себестоимость реализованной готовой продукции | 2121 | (1500) |

| Расходы, связанные с предоставлением имущества в аренду | 2122 | (200) |

| Валовая прибыль (убыток) | 2100 | 300 |

| Прибыль (убыток) от продаж | 2200 | 300 |

| Прочие доходы | 2340 | 271 |

| в том числе: | ||

| доходы от реализации основных средств | 2341 | 200 |

| Прочие расходы | 2350 | (180) |

| в том числе:расходы, связанные с реализацией основных средств | 2351 | (180) |

| Прибыль (убыток) до налогообложения | 2300 | 391 |

Доходы от списания просроченной кредиторской задолженности бухгалтер «Альфы» в Отчете не расшифровал. Бухгалтер отразил их в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах.

Продолжение >>

Источник: http://NalogObzor.info/publ/uchet_i_otchetnost/bukhgalterskaja_otchetnost/kak_sostavit_otchet_o_finansovykh_rezultatakh/35-1-0-2335

Правила и порядок заполнения раздела «Доходы и расходы по обычным видам деятельности»

В строке 010 показывается выручка от реализации продукции и товаров, выполнения работ и оказания услуг, осуществлением хозяйственных операций, если доходы от указанных операций признаются организацией доходами от обычных видов деятельности.

Выручка признается в бухгалтерском учете организации, если выполняются условия, указанные в разделе IV ПБУ 9/99 «Доходы организации»:

- право получения указанной выручки организация имеет согласно договору, либо это право подтверждено иным образом;

- сумма выручки может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, т.е. когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения этого актива;

- право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

- расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из вышеперечисленных условий, то в бухгалтерском учете организации признается не выручка, а кредиторская задолженность.

Если сумма выручки от продажи продукции, выполнения работы, оказания услуги не может быть определена, то она принимается к бухгалтерскому учету в размере признанных в бухгалтерском учете расходов по изготовлению этой продукции, выполнению этой работы, оказанию этой услуги, которые будут впоследствии возмещены организации.

При расчете выручки в состав доходов не включаются:

- суммы НДС, акцизов, экспортных пошлин и иных аналогичных обязательных платежей;

- суммы, полученные по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

- суммы авансов, полученные в порядке предварительной оплаты продукции, товаров, работ, услуг;

- поступления в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

- суммы, полученные в счет погашение кредита, займа, предоставленного заемщику.

Доходы, признанные в бухгалтерском учете как доходы от обычных видов деятельности в случае их существенности или без знания о которых заинтересованными пользователями невозможна оценка финансовых результатов деятельности организации, подлежат отражению обособленно в виде расшифровки к строке 010 или в приложении к отчету о прибылях и убытках (в случае его разработки и принятия организацией самостоятельно).

Сумма по строке 010 в зависимости от порядка отражения выручки в бухгалтерском учете рассчитывается как:

- разница между кредитовым оборотом по счету 90 «Продажи» (субсчет «Выручка») и дебетовым оборотом по счету 90 (субсчета «НДС», «Акцизы», «Экспортные пошлины»), если к счету 90 открыты соответствующие субсчета;

- разница между кредитовым оборотом по счету 90 и дебетовым оборотом по этому счету в корреспонденции со счетом 68 «Расчеты по налогам и сборам» — в противном случае.

По строке 020 «Себестоимость проданных товаров, продукции, работ, услуг» отчета о прибылях и убытках отражаются учтенные затраты на производство продукции, работ, услуг в доле, относящейся к проданным в отчетном периоде продукции, работам, услугам.

При определении себестоимости проданных продукции, работ, услуг следует руководствоваться требованиями ПБУ 10/99 «Расходы организации», отраслевыми инструкциями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг).

Организации, осуществляющие торговую деятельность, отражают по данной статье покупную стоимость товаров, выручка от продажи которых отражена в данном отчетном периоде.

Организации, являющиеся профессиональными участниками рынка ценных бумаг, отражают по данной статье покупную (учетную) стоимость ценных бумаг, выручка от продажи которых отражена в данном отчетном периоде.

Если организация использует для учета затрат на производство счет 40 «Выпуск продукции (работ, услуг)», сумма превышения фактической производственной себестоимости выпущенной продукции, сданных работ и оказанных услуг над нормативной (плановой) их себестоимостью включается в статью «Себестоимость проданных товаров, продукции, работ, услуг». В случае когда фактическая производственная себестоимость ниже нормативной (плановой) себестоимости, сумма данного отклонения уменьшает данные по указанной статье.

Организации могут распределять управленческие и коммерческие расходы между реализованной и оставшейся на складе готовой продукцией (или между проданными и непроданными товарами в торговых организациях). В таком случае часть названных расходов будет включена в себестоимость продукции (товаров). При этом по строкам 030 и 040 они не отражаются.

Сумма по строке 020 равна дебетовому обороту по счету 90.2 «Себестоимость».

Строка 029 «Валовая прибыль»

Данные статьи «Валовая прибыль» (строка 029) отчета о прибылях и убытках определяются как разница между данными строк 010 и 020 (выручка — себестоимость).

Строка 030 «Коммерческие расходы»

В строке 030 «Коммерческие расходы» отражаются затраты, связанные со сбытом продукции, и издержки обращения в части, отнесенной на себестоимость в отчетном периоде (полностью или частично).

К коммерческим расходам можно отнести следующие расходы на упаковку, доставку, погрузку продукции, комиссионные отчисления, расходы на рекламу, представительские расходы; в торговых организациях — расходы на оплату труда, на аренду, на содержание зданий и помещений, по хранению товаров и другие.

Сумма по строке 030 равна сумме затрат, списанных в отчетном периоде с кредита счета 44 «Расходы на продажу» в дебет счета 90.2 «Себестоимость».

Строка 040 «Управленческие расходы»

В статье «Управленческие расходы» (строка 040) отчета о прибылях и убытках отражаются общехозяйственные расходы организации, которые собираются на одноименном счете 26, в случае, когда эти расходы списываются непосредственно со счета 26 на счет 90.

2 «Себестоимость», если таковое предусмотрено учетной политикой организации.

В случае, когда общехозяйственные расходы распределяются на выпущенную готовую продукцию (на счета учета затрат на производство — 20, 23, 29), эти затраты включаются в сумму по строке 020 «Себестоимость», а в строку 040 не попадают.

К общехозяйственным расходам относят:

- административно-управленческие расходы;

- содержание общехозяйственного персонала, не связанного с производственным процессом;

- амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

- арендную плату за помещения общехозяйственного назначения;

- расходы по оплате информационных, аудиторских, консультационных и других подобных услуг;

- другие аналогичные по назначению управленческие расходы.

Организацией — профессиональным участником рынка ценных бумаг по статье «Управленческие расходы» отражается сумма издержек по ее деятельности.

Сумма по строке 040 равна сумме затрат, списанных в отчетном периоде с кредита счета 26 в дебет счета 90.2 «Себестоимость».

Строка 050 «Прибыль (убыток) от продаж»

Сумма по строке 050 равна разнице между валовой прибылью (убытком) (строка 029) и суммой коммерческих и управленческих расходов (строки 030 и 040).

Источник: http://SprBuh.SysTecs.ru/uchet/buhgalterskaya_otchetnost/forma2_otchet_o_pribylyah_i_ubytkah_dohody_rashody.html

Отчет о финансовых результатах (Тойц М.)

Дата размещения статьи: 12.04.2015

Отчет о финансовых результатах (ОФР) — это вторая после баланса обязательная для всех организаций форма бухгалтерской отчетности. Название этой формы отражает и ее наполнение. В отчетности за 2014 г. организациям необходимо охарактеризовать в ОФР финансовые результаты, которых они достигли за 2014 г.

Все показатели в ОФР указываются как за отчетный период, то есть в данном случае за 2014 г. (графа 3), так и за аналогичный период предыдущего года, то есть в данном случае за 2013 г. (графа 4). При этом показатели по графе 4 просто переносятся из графы 3 ОФР за 2013 г.Но показатели отчетного периода должны быть сопоставимы с показателями прошлого года.

Если вследствие изменений норм законодательства либо правил учетной политики компании либо в связи с выявлением ошибок появляются несостыковки, должны быть скорректированы показатели прошлого года. Иными словами, просто перенести их из отчета прошлого года уже не получится.

В текущем отчете их надо отразить так, как они были бы отражены исходя из условий, которые действуют в отчетном году. Строки отчета заполняют в тысячах рублей без десятичных знаков. Но если объем выручки значительный, отчет можно заполнить и в миллионах рублей. Все поступления необходимо показывать за вычетом НДС и акцизов (п.

3 ПБУ 9/99), а все расходы и показатели с отрицательным значением отражают в круглых скобках.В отличие от баланса показатели строк ОФР представляет собой не сальдо каких-либо счетов, а величину оборотов по ним.

Доходы и расходы по обычным видам деятельности

По строке 2110 «Выручка» в отчете необходимо указать выручку, которая представляет собой кредитовый оборот счета 90-1 «Продажи, за вычетом дебетового оборота счета 90-3 «Налог на добавленную стоимость».

При этом, если выручка от продажи определенных товаров (выполнения работ, оказания услуг) составляет 5 и более процентов от общей суммы доходов фирмы, необходимо ввести дополнительную строку, например 2111 «в т.ч. выручка от продажи покупных товаров».

В этом случае отдельно следует показать и себестоимость таких товаров (работ, услуг), например ввести для этого строку 2121 «в т.ч. себестоимость покупных товаров».Общая себестоимость продаж отражается по строке 2120 и представляет собой дебетовый оборот по счету 90-2 в корреспонденции со счетами 20, 41, 43 и 45.

В строке 2100 показывается валовая прибыль, то есть разница показателей строки 2110 и строки 2120.Коммерческие расходы в зависимости от того, что отражено в учетной политике организации, могут учитываться двумя способами. Первый предполагает, что они полностью включаются в затраты текущего периода.

Согласно второму коммерческие расходы распределяются между стоимостью отдельных видов продукции, товаров (работ, услуг), то есть формируют их себестоимость.

Аналогичным образом распределяться по видам товаров (работ, услуг) могут общехозяйственные (или управленческие) расходы, то есть расходы для нужд управления, не связанные непосредственно с производственным процессом и учитываемые на счете 26.

Однако суммы коммерческих и управленческих расходов целесообразно отражать в строках 2210 и 2220 соответственно независимо от того, принято в учетной политике решение распределять их по видам товаров (работ, услуг) или нет. В противном случае пользователи отчетности будут лишены возможности оценить объемы и целесообразность данных затрат. Разве что счет 26 не применяется организациями оптовой и розничной торговли. Поэтому у таких компаний в строке 2220 может стоять прочерк.По строке 2200 отражается прибыль (убыток) от продаж, то есть разница между показателем строки 2100 и суммой строк 2210 и 2220.

Прочие доходы и расходы

В строке 2310 отражаются доходы от участия в других организациях. В большинстве случаев они представляют собой сумму причитающихся компании дивидендов за вычетом налога на прибыль, который должен быть удержан источником выплаты как налоговым агентом.

То есть в данном случае берется оборот по кредиту счета 91-1 «Прочие доходы» и дебету счета 76-3 «Расчеты по причитающимся дивидендам и другим доходам».В строке 2320 отражаются проценты, причитающиеся организации по выданным займам. По строке 2330 — проценты, подлежащие уплате.

К прочим доходам — строка 2340 — относят доходы от деятельности, не являющейся для организации основной. Например, это может быть причитающаяся плата за сданное в аренду имущество или выручка от продажи основного средства.

Здесь же отражаются причитающиеся компании штрафные санкции за нарушение условий договора и списанная «кредиторка». При этом, если какой-либо из таких доходов составляет 5 и более процентов от общей суммы доходов фирмы, его следует отразить отдельно, введя дополнительную строку.

По строке 2350 отражаются прочие расходы, связанные с деятельностью, не являющейся для организации основной. При этом если какой-либо из прочих доходов указан в ОФР обособленно, то необходимо выделить и соответствующую ему сумму прочих расходов.

Итоговые и прочие показатели

Для заполнения строки 2300 «Прибыль (убыток) до налогообложения» используют формулу:Строка 2300 = (строка 2200 + строка 2310 + строка 2320 + строка 2340) — (строка 2330 + строка 2350).В строке 2410 отражают сведения о текущем налоге на прибыль.

Как правило, организации закрепляют в учетной политике, что по данной строке отражается сумма налога из годовой декларации. Организации, применяющие УСН или уплачивающие только ЕНВД, данную строку, равно как и строки 2421, 2430, 2450, не заполняют (п. 11 ПБУ 4/99).

Дело в том, что в строках 2421, 2430, 2450 отражаются сведения о налоговых активах и обязательствах, которые могут возникать только при применении общего режима налогообложения и уплате налога на прибыль.

Кроме того, не применять ПБУ 18/02, посвященное учету расчетов по налогу на прибыль, вправе субъекты малого предпринимательства, а также некоммерческие организации. То есть в этом случае они также не заполняют строки 2421, 2430, 2450, даже если применяют общий режим налогообложения.

Сумму ЕНВД или единого налога на УСН в ОФР необходимо показывать по строке 2460 «Прочее».Для заполнения строки 2400 «Чистая прибыль (убыток)» используют следующую формулу:Строка 2400 = строка 2300 — строка 2410 + (-) строка 2430 + (-) строка 2450 — строка 2460.Она должна соответствовать общему сальдо счета 99. Если по итогам отчетного периода получена прибыль — сальдо кредитовое, если убыток — дебетовое.

Справочные данные

В разделе «Справочно» отражается следующая информация:- результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) отчетного периода (строка 2510);- результат от прочих операций, не включаемый в чистую прибыль (убыток) отчетного периода (строка 2520);- совокупный финансовый результат отчетного периода (строка 2500).Показатель «совокупный финансовый результат» считают по формуле:

Строка 2500 = строка 2400 + строка 2510 — строка 2520.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Источник: http://xn—-7sbbaj7auwnffhk.xn--p1ai/article/397

Отчет о финансовых результатах

Отчет о финансовых результатах (Приложение № 2) характеризует финансовые результаты организации за отчетный период и представляется одновременно с бухгалтерским балансом в составе как промежуточной, так и годовой бухгалтерской отчетности.

В отчете о прибылях и убытках, все доходы и расходы организации сгруппированы по двум группам:

1. «Доходы и расходы по обычным видам деятельности».

2. «Прочие доходы и расходы».

В разделе «Доходы и расходы по обычным видам деятельности» отражаются доходы и расходы по обычным видам деятельности организации.

Доходами от обычных видов деятельности организации являются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

В отчете по статье «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)» (стр. 2110) показываются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ и оказанием услуг (за вычетом НДС, акцизов и аналогичных обязательных платежей).

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Расходами по обычным видам деятельности организации являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. К таким расходам относятся:

· «Себестоимость проданных товаров, продукции, работ, услуг».

· «Коммерческие расходы».

· «Управленческие расходы».

По статье «Себестоимость проданных товаров, продукции, работ, услуг» (стр. 2120) отражаются затраты на производство продукции, работ, услуг в доле, относящейся к проданной в отчетном периоде продукции (работам, услугам).

Согласно ПБУ 10/99[4] коммерческие и управленческие расходы могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности

В случае признания организацией управленческих расходов полностью в себестоимости проданных продукции, работ, услуг в качестве расходов по обычным видам деятельности по данной статье отражаются затраты на производство проданных продукции, работ, услуг без учета общепроизводственных расходов. При этом общепроизводственные расходы должны отражаться по статье «Управленческие расходы».

По строке «Управленческие расходы» (стр. 2220) отражаются общехозяйственные расходы организации. Сумма этих расходов указывается в Отчете о прибылях и убытках в круглых скобках.

Организации, занимающиеся производством продукции (работ, услуг), по данной строке указывают косвенные расходы, непосредственно не связанные с производственным процессом:

– расходы на оплату труда административного персонала;

– расходы на подготовку и переподготовку кадров;

– расходы на содержание имущества общехозяйственного назначения;

– расходы по оплате аудиторских услуг и т.п.

В случае признания организацией коммерческих расходов полностью в себестоимости проданных товаров, продукции, работ, услуг в качестве расходов по обычным видам деятельности, по данной статье отражаются указанные затраты без учета расходов организации по реализации продукции, работ, услуг, а также издержек обращения (для торговых организаций).

Расходы, связанные с реализацией продукции, работ, услуг, а также издержки обращения торговых организаций должны отражаться по статье «Коммерческие расходы» (стр. 2210).

К коммерческим расходам можно отнести:

— расходы на рекламу продукции (работ, услуг);

— вознаграждения, уплаченные посредническим организациям;

— расходы на транспортировку продукции до места назначения;

— расходы по погрузочно-разгрузочным работам;

— расходы по содержанию помещений для хранения продукции;

— другие расходы, связанные со сбытом продукции.

К группе «Прочие доходы и расходы» относятся следующие статьи:

· «Доходы от участия в других организациях».

· «Проценты к получению».

· «Проценты к уплате».

· «Прочие доходы».

· «Прочие расходы».

По строке «Доходы от участия в других организациях» (стр. 2310) отражается.

По этой строке отражаются в частности:

— поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

— стоимость имущества, полученного при выходе из общества или при ликвидации организации;

— прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества).

Организации, для которых получение доходов от участия в других организациях является основным видом деятельности, отражают суммы этих доходов в строке «Выручка».

По строке «Проценты к получению» (стр. 2320) отражаются проценты к получению.

К процентам, подлежащим к получению организацией, относятся:

— проценты, причитающиеся организации по выданным ею займам;

— проценты и дисконт, причитающиеся к получению по ценным бумагам (например, по облигациям, векселям);

— проценты по коммерческим кредитам, предоставленным путем перечисления аванса, предварительной оплаты, задатка;

— проценты, выплачиваемые банком за пользование денежными средствами, находящимися на расчетном счете организации.

По строке «Проценты к уплате» (стр. 2330) отражаются проценты к уплате. К процентам, подлежащим уплате организацией, относятся:

— проценты, уплачиваемые по всем видам заемных обязательств организации (в том числе по товарным и коммерческим кредитам, облигационным и вексельным займам), помимо той их части, которая в соответствии с правилами бухгалтерского учета включается в стоимость инвестиционного актива либо использована для предварительной оплаты материально-производственных запасов, иных ценностей, работ, услуг;

— дисконт, причитающийся к уплате по облигациям и векселям, помимо той его части, которая включена в состав расходов будущих периодов в соответствии с учетной политикой организации.

Начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит), относятся к фактическим затратам на приобретение материально-производственных запасов.

По строке «Прочие доходы» (стр. 2340) отражаются, в частности:

— поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации (если эти поступления не признаются в составе доходов от обычных видов деятельности);

— поступления, связанные с предоставлением за плату прав на использование результатов интеллектуальной деятельности (если эти поступления не признаются в составе доходов от обычных видов деятельности);

— поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

— штрафы, пени, неустойки за нарушение условий договоров;

— активы, полученные безвозмездно, в том числе по договору дарения и в качестве государственной помощи;

— прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

— поступления в возмещение причиненных организации убытков;

— прибыль прошлых лет, выявленная в отчетном году;

— суммы кредиторской задолженности, по которым истек срок исковой давности;

— положительные курсовые разницы;

— поступления от операций с тарой;

— суммы дооценки финансовых вложений;

— иные доходы, квалифицируемые организацией в качестве прочих.

По строке «Прочие расходы» (стр. 2350) отражается (если не отражено в других строках): Оборот в дебет субсчета 91.2 «Прочие расходы» с кредита разных счетов (за исключением процентов к уплате, а также НДС, акцизов и иных аналогичных обязательных платежей)

Прочими расходами являются:

— расходы, связанные с предоставлением за плату во временное пользование;

— расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

— расходы, связанные с участием в уставных капиталах других организаций;

— расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

— проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

— расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

— отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

— штрафы, пени, неустойки за нарушение условий договоров;

— возмещение причиненных организацией убытков;

— убытки прошлых лет, признанные в отчетном году;

— суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

— курсовые разницы;

— сумма уценки активов;

— перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

— прочие расходы.

Прочими расходами также являются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

В «Отчете о прибылях и убытках» произведены расчеты и показаны по отдельным строкам четыре вида прибыли:

· «Валовая прибыль».

· «Прибыль (убыток) от продаж».

· «Прибыль (убыток) до налогообложения».

· «Чистая прибыль (убыток) отчетного периода».

Валовая прибыль (стр. 2100) — разница между выручкой и себестоимостью реализованной продукции или услуги. Она характеризует сумму чистого дохода в реализованной продукции. В торговых предприятиях валовая прибыль равна сумме торговых скидок и накидок.

Прибыль (убыток) от продаж (стр. 2200) определяется путем вычета из валовой прибыли суммы коммерческих и управленческих расходов. Этот показатель характеризует прибыль, полученную от основной (обычной) деятельности предприятия. В производственных предприятиях – от выпуска и реализации продукции в сфере обслуживания – от производимых услуг; в торговле – от реализации продукции.

Прибыль (убыток) до налогообложения (стр. 2300) определяется: прибыль от продаж плюс доходы и минус расходы в виде процентов, плюс доходы от участия в других организациях, плюс (минус) прочие доходы и расходы.

Текущий налог на прибыль – это сумма налога на прибыль, начисленная к уплате в бюджет за отчетный период. В отчет эту сумму вписывают в круглых скобках.

По строке «Текущий налог на прибыль» (стр. 2410)отражается сумма налога на прибыль, сформированная по данным налогового учета за отчетный (налоговый) период.

По строке «Чистая прибыль (убыток)» (стр. 2400) отражается информация о чистой прибыли (убытке) организации, т.е. о нераспределенной прибыли (непокрытом убытке).

Или другими словами «Чистая прибыль» = «Прибыль (убыток) до налогообложения» минус «Текущий налог на прибыль» плюс/минус «Изменение отложенных налоговых обязательств» плюс/минус «Изменение отложенных налоговых активов» минус «Прочее».

Чистая прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по правилам, принятым нормативными правовыми актами по бухгалтерскому учету.

В бухгалтерском балансе финансовый результат отчетного периода отражается как нераспределенная прибыль (непокрытый убыток), т.е.

конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством Российской Федерации налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения.

Сумма чистой прибыли отчетного года списывается заключительными оборотами декабря в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки».

Сумма чистого убытка отчетного года списывается заключительными оборотами декабря в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки».

В отчете о финансовых результатах, после чистой прибыли (убытка) отчетного периода, (справочно) показываются: «постоянные налоговые обязательства (активы)», «базовая прибыль (убыток) на акцию» и «разводненная прибыль (убыток) на акцию».

Дата добавления: 2016-06-15; просмотров: 2550;

Источник: https://poznayka.org/s13572t1.html

Отчет о финансовых результатах: как заполнять по строкам

Отчет о финансовых результатах — важная часть годовой бухотчетности. И хотя форма не изменилась, расскажем, как заполнять по строкам отчет о финансовых результатах и какие особенности есть в отчете за 2016 год.

Отчет о финансовых результатах до отчетности за 2011 год назывался отчетом о прибылях и убытках. Это форма 2 бухгалтерской отчетности по итогам года (всего форм пять).

Итак, расскажем подробно все об этой форме, особенностях ее заполнения, на что обращать внимание и какие ошибки допускать не стоит. Приведем бланк, а а также покажем, как заполнять по строкам отчет о финансовых результатах.

Отчет о финансовых результатах за 2016 год Бланк

Отчет о финансовых результатах за 2016 год Образец

Общие нюансы заполнения отчета о финансовых результатах

Отчет содержит две колонки со сведениями — за отчетный и предшествующий ему год. Например, в 2018 году это 2016 и 2015 годы.

Показатели за прошлый год берут из предыдущей отчетности. Отметим, что данные за отчетный год могут отличаться от сведений в прошлой отчетности если, например, в текущем году были выявлены существенные ошибки за предыдущий период. Подробнее о порядке исправления ошибок — далее.

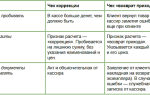

Все показатели отчета можно объединить в четыре блока (см. таблицу).

Доходы от участия в других организациях, проценты к получению, проценты к уплате, прочие доходы, прочие расходы.

Доходы и расходы от прочих операций прибавляются и отнимаются от результата основной деятельности. В итоге получается промежуточный показатель, именуемый прибылью (убытком) до налогообложения.

Текущий налог на прибыль, включающий постоянные налоговые активы, а также изменение отложенных налоговых обязательств и активов. К данной категории можно отнести и Прочее.

Все перечисленные выше показатели формируют итоговый финансовый результат организации, именуемый чистой прибылью (убытком). Именно данный показатель переносится в статью Нераспределенная прибыль (непокрытый убыток) раздела Бухгалтерского баланса.

Отчет о финансовых результатах за 2016 год: как заполнять по строкам

Итак, перед вам отчет. Смотрите образец и рекомендации, как заполнять его по строкам.

Отчет о финансовых результатах за 2016 год (образец)

Финансовые показатели основной деятельности организации

В строке Выручка учитываются поступления от реализации товаров, работ, услуг, арендная плата, роялти и другие поступления от операций, относимых к обычным видам деятельности организации.

Показатель строки Выручка формируется из данных о кредитовом обороте по счету 90/1 Выручка за минусом дебетового оборота по счетам 90/3 НДС, 90/4 Акцизы. Аналогичным образом организация может исключить из состава доходов экспортные пошлины, если примет такой вариант в своей учетной политике.

Из показателя выручи вычитается показатель себестоимости продаж. Себестоимость продаж объединяет информацию о прямых расходах на обычную деятельность организации.

К ним относятся материальные расходы, расходы на оплату труда персонала с начисляемыми на нее взносами, амортизация оборудования, аренда производственных и торговых площадей т.д.

Состав расходов, относимых на себестоимость, зависит от того, какие виды деятельности признаются в организации основными.

Показатель себестоимости в отчете соответствует дебету счета 90/2 Себестоимость продаж в корреспонденции со счетами учета всех расходов, за исключением счетов 26 Общехозяйственные расходы и 44 Расходы на продажу.

Часть управленческих расходов, учитываемых на счете 26 Общехозяйственные расходы также может по желанию организации включаться в себестоимость товаров, работ и услуг. Например, это касается заработной платы технического директора или главного инженера организации.

Результат исключения себестоимости продаж из показателя выручки называется валовой прибылью. В управленческом учете данному показателю соответствует показатель маржинальной прибыли.

Коммерческие и управленческие расходы в отчете

К коммерческим относятся расходы, связанные с реализацией товаров, работ и услуг. Это дебетовый оборот по счету 90/2 в корреспонденции со счетом 44. По итогам каждого отчетного периода коммерческие расходы могут относиться на себестоимость в полной сумме, а могут распределяться между реализованной и остающейся на складе готовой продукцией (товарами).

Порядок распределения и списания коммерческих расходов устанавливается в учетной политике организации.

Управленческие расходы включают в себя все расходы, связанные с управлением организацией. Это суммарный дебетовый оборот по счету 90/2 в корреспонденции со счетом 26.

В результате вычитания из валовой прибыли коммерческих и управленческих расходов получается показатель прибыли (убытка) от продаж.

Финансовые показатели прочих операций

Все остальные доходы и расходы, которые организация получает в процессе своей финансово-хозяйственной деятельности, относятся на одну из следующих статей: доходы от участия в других организациях, проценты к получению (к уплате), прочие доходы (расходы).

К доходам от участия в других организациях относятся полученные дивиденды, доля имущества, полученная в результате выхода из уставного капитала (фонда) другой организации или при ликвидации последней. Дивиденды учитываются в Отчете за минусом уплаченных налогов.

Доходы от участия в других организациях могут формировать показатель выручки, то есть являться доходом от основной деятельности организации, если, например, компания занимается инвестициями.

Доходы от участия в других организациях – это кредитовый оборот по соответствующей аналитике счета 91/1 Прочие доходы. Аналогично формируется показатель Проценты к получению.

Сюда входят все причитающиеся к получению организацией процентные доходы от банков, от контрагентов по предоставленным коммерческим кредитам, от сотрудников по выданным им процентным займам, проценты и дисконты по ценным бумагам и т.д. Данный вид доходов также может включаться в показатель выручки, если деятельность по предоставлению кредитов является для организации обычной.

Статья расходов Проценты к уплате включает в себя проценты и дисконты по ценным бумагам, причитающиеся организацией к уплате. Проценты по займам и кредитам, полученным, например, на капвложения, включаются в стоимость инвестиционного актива, а не в состав прочих расходов.

Статья формируется из дебетового оборота по счету 91/2 (по аналитическому счету учета процентов). Все остальных доходы и расходы, не упомянутые выше, относятся на статьи прочих. Здесь может быть учтено что угодно, начиная от штрафов за ненадлежащее исполнение договоров, и заканчивая суммой восстановленного убытка от обесценения основных средств, признанного в предыдущие отчетные периоды.

Сумма прочих доходов и расходов указывается в Отчете о финансовых результатах без НДС и акцизов. Экспортные пошлины также могут быть исключены из состава прочих доходов, если организация выберет подобный способ их учета.

В итоге получаем то, что называется прибылью (убытком) до налогообложения.

Показатели отчета о финансовых результатах по налогу на прибыль

В строке Текущий налог на прибыль организация указывает сумму налога на прибыль из налоговой декларации за налоговый период.

Также здесь указываются отдельными строками все налоги, уплачиваемые организацией вместо или наряду с налогом на прибыль (упрощенный налог, ЕНВД, ЕСХН).

Суммы изменений налога на прибыль за прошлые периоды на основе корректирующих деклараций отражаются обособленно.

В строке в т.ч. постоянные налоговые обязательства (активы) отражается разница между оборотами по дебету и кредиту по счету 99 (аналитический счет постоянных налоговых активов (обязательств)).

- ПНО – это сумма налога, приводящая к увеличению налоговых платежей;

- ПНА – . к их уменьшению.

Примером ПНО является безвозмездная передача основного средства, которая будет учитываться в качестве расходов только в бухгалтерском учете. На сумму остаточной стоимости основного средства передающая организация начислит ПНО следующей проводкой:

Дт 99/пр Кт 68/пр в размере 20% от суммы остаточной стоимости передаваемого ОС и начисленного при передаче НДС

Примером ПНА является получение денежных средств от учредителя, владеющего долей в организации, превышающей 50%. Сумма таких средств будет признаваться доходом получателя только в его бухгалтерском учете. Получатель сделает в учете проводку

Дт 68/пр Кт 99/пр в размере 20% от суммы полученных средств

Изменение отложенных налоговых обязательств рассчитывается как разница между кредитовым и дебетовым оборотом по счету 77 Отложенные налоговые обязательства, изменение налоговых активов – как разница между дебетовым и кредитовым оборотом по счету 09 Отложенные налоговые активы. Увеличение ОНО необходимо вычесть из прибыли (убытка) до налогообложения, а уменьшение ОНО – прибавить (по ОНА наоборот).

Напомним, что ОНА – это сумма отложенного налога на прибыль, приводящая к уменьшению, а ОНО – к увеличению налога на прибыль к уплате в бюджет в последующих отчетных периодах.

Классическим примером ОНО является сумма отложенного налога по расходам, которые признаются в налоговом учете в текущем периоде, а в бухгалтерском – в последующих периодах (например, приобретение права на использование компьютерной программы).

Примером ОНА является признание амортизации по основным средствам в бухгалтерском учете текущего периода в сумме большей, чем по налоговому учету (например, когда установленный организацией срок полезного использования по бухгалтерскому учету меньше, чем по налоговому).

Последняя статья Отчета о финансовых результатах, влияющая на чистую прибыль (убыток) организации – это Прочее. По данной статье, в частности, учитываются пени и штрафные санкции за нарушение налогового законодательства, сумма торгового сбора, не уменьшающего налог на прибыль. Также к данной статье относится сумма списанных на счет 99 ОНА и ОНО.

Итоговым показателем Отчета является чистая прибыль (убыток). Данный показатель должен соответствовать обороту по счету 99 в корреспонденции со счетом 84 Нераспределенная прибыль (непокрытый убыток).

Прочие показатели Отчета о финансовых результатах

Две оставшиеся статьи отчета, формирующие совокупный финансовый результат периода. Это результат переоценки внеоборотных активов и всех прочих операций, не включаемых в чистую прибыль периода.

Справочные строки о базовой и разводненной прибыли на акцию заполняют только акционерные общества.

Исправление ошибок прошлых лет в Отчете о финансовых результатах: пример

В отличие от налоговых ошибок, бухгалтерские ошибки, влияющие на показатели отчетности нельзя исправить, составив новую отчетность, если она уже утверждена. В бухгалтерском учете такие ошибки исправляются в отчетности текущего периода так, как будто не было ошибок.

Например, при подготовке Отчета о финансовых результатах за 2016 год были выявлены такие ошибки за предыдущие годы:

- В 2015 году управленческие расходы сумме 1 млн рублей ошибочно учли в себестоимости продаж. Ошибка не повлияла на финансовый итог. В Отчете за 2016 год сумма себестоимости продаж в графе данных за 2015 год будет уменьшена. Сумма управленческих расходов увеличена на 1 млн рублей по сравнению с отчетом 2015 года.

- В 2015 году коммерческие расходы были занижены на сумму 2 млн рублей. Чистая прибыль за 2015 год оказалась завышенной на 2 млн рублей.

В Отчете о финансовых результатах за 2016 год корректируются показатель чистой прибыли (убытка) и иные строки, искаженные из-за ошибки в графе данных за 2015 год. Так на 2 млн рублей увеличиваются коммерческие расходы и на 2 млн уменьшаются:

- прибыль (убыток) от продаж;

- прибыль (убыток) до налогообложения;

- чистая прибыль (убыток);

- совокупный финансовый результат периода.

Результаты исправления ошибок прошлых лет никак не отражаются на показателях Отчета о финансовых результатах отчетного года, так как не влияют на его финансовый результат.

Сроки сдачи отчета о финансовых результатах в составе годовой отчетности

Организация обязана сдавать годовую бухгалтерскую отчетность в контролирующие органы, а именно в свою налоговую инспекцию и в органы статистики в течение трех месяцев с даты окончания отчетного периода. Таким образом, годовая бухгалтерская отчетность за 2016 год сдают до 31 марта 2018 года включительно.

Отметим, что малые предприятия, которые вправе вести упрощенный учет и сдавать упрощенный отчет, могут сдавать только две формы (баланс и отчет о финансовых результатах). Все остальные организации обязаны представлять все пять форм.

Источник: https://calypsocompany.ru/nalogi-i-vyplaty/otchet-o-finansovyx-rezultatax-kak-zapolnyat-po-strokam